机场安保市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 17.84 十亿美元 |

| 市场规模 (2030) | 27.49 十亿美元 |

| 增长率 (2025 - 2030) | 8.47% CAGR |

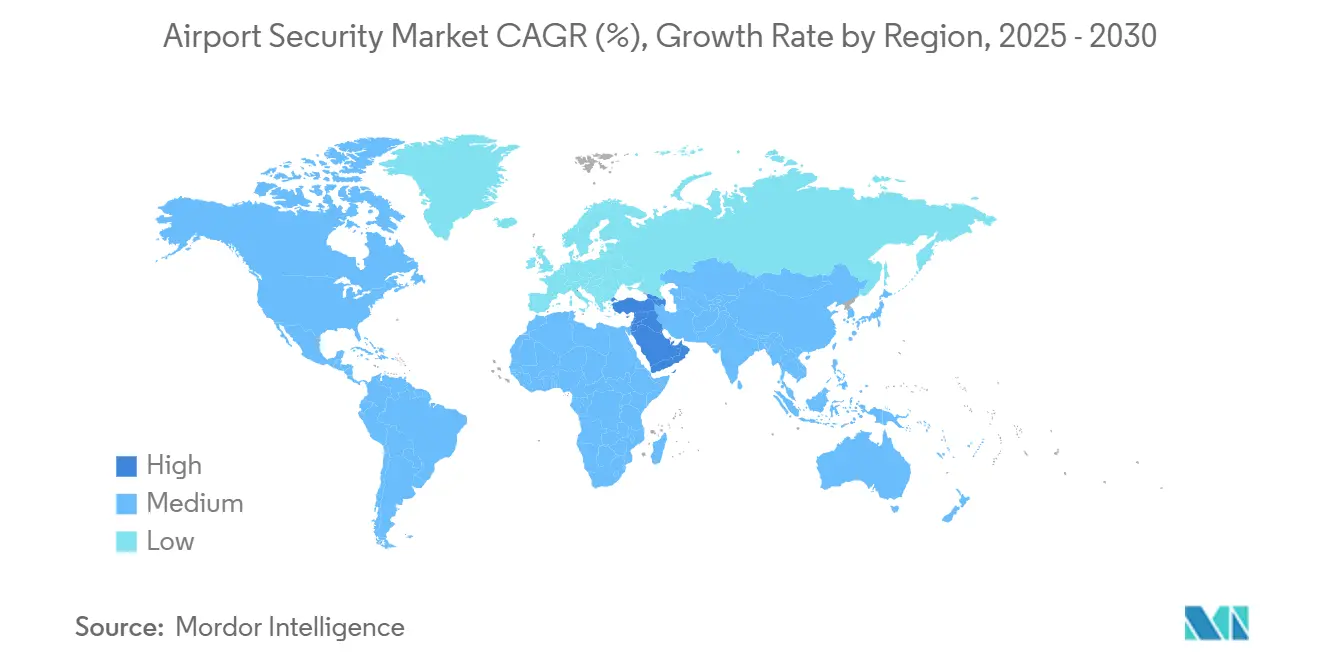

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence机场安保市场分析

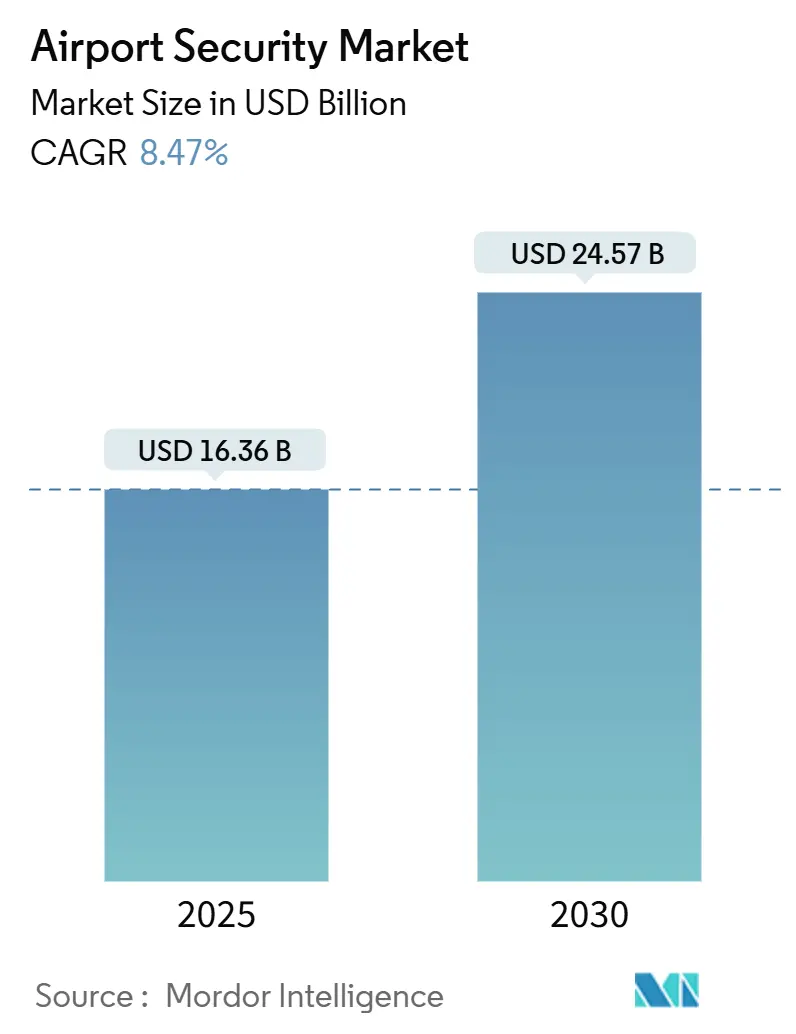

机场安保市场规模在2025年为163.6亿美元,预计到2030年将达到245.7亿美元,复合年增长率为8.47%。强劲增长源于旅客流量的稳步恢复、航站楼升级的大量资本支出,以及人工智能筛查和周界解决方案的快速采用。机场正在加速生物识别注册项目,将旅客身份与登机数据和行李状态关联,以简化旅程。同时,集成指挥控制平台为运营商提供检查点、机坪活动和网络安全警报的统一视图,提高事件响应速度。投资还反映了地缘政治风险的加剧,推动了对高分辨率雷达、无人机拦截工具和保护航空公司、政府和机场系统数据流的弹性云架构的需求。

关键报告要点

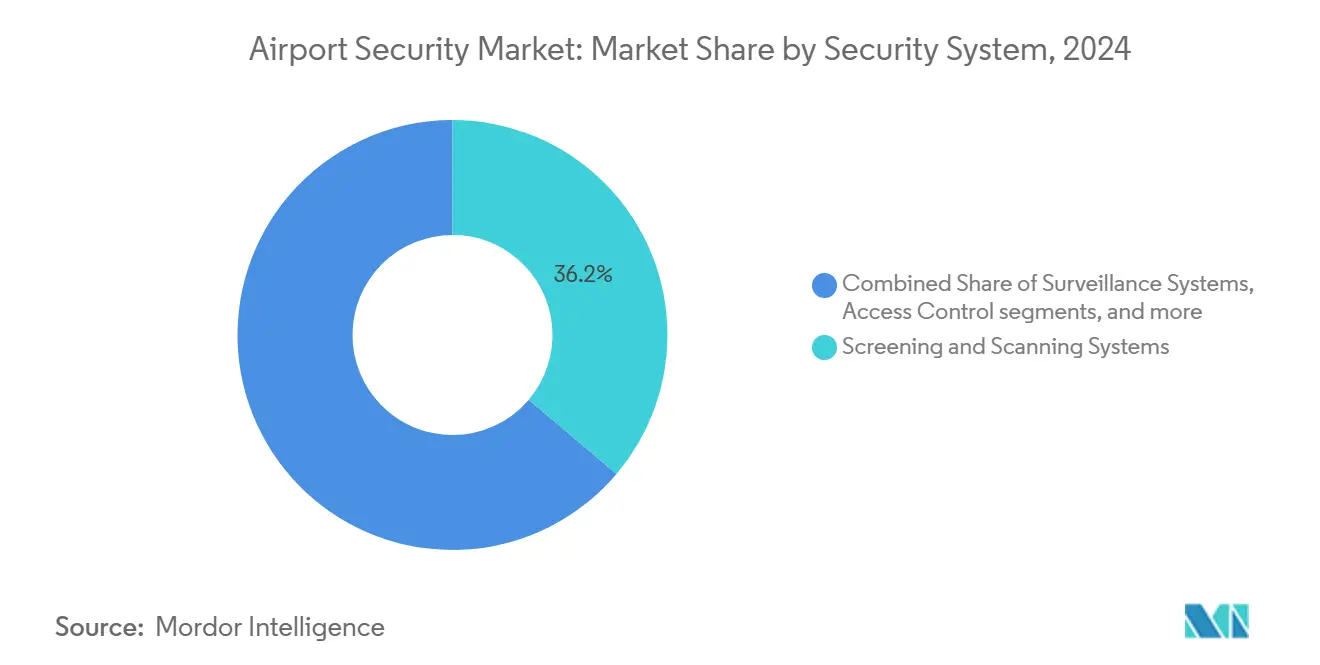

- 按安保系统划分,筛查和扫描系统在2024年以36.19%的机场安保市场份额领先;门禁控制和生物识别技术部门以11.62%的复合年增长率推进到2030年。

- 按机场规模划分,处理超过5000万旅客的枢纽在2024年占42.58%的收入份额,而中型机场(1500万至3000万旅客)以11.68%的复合年增长率增长最快。

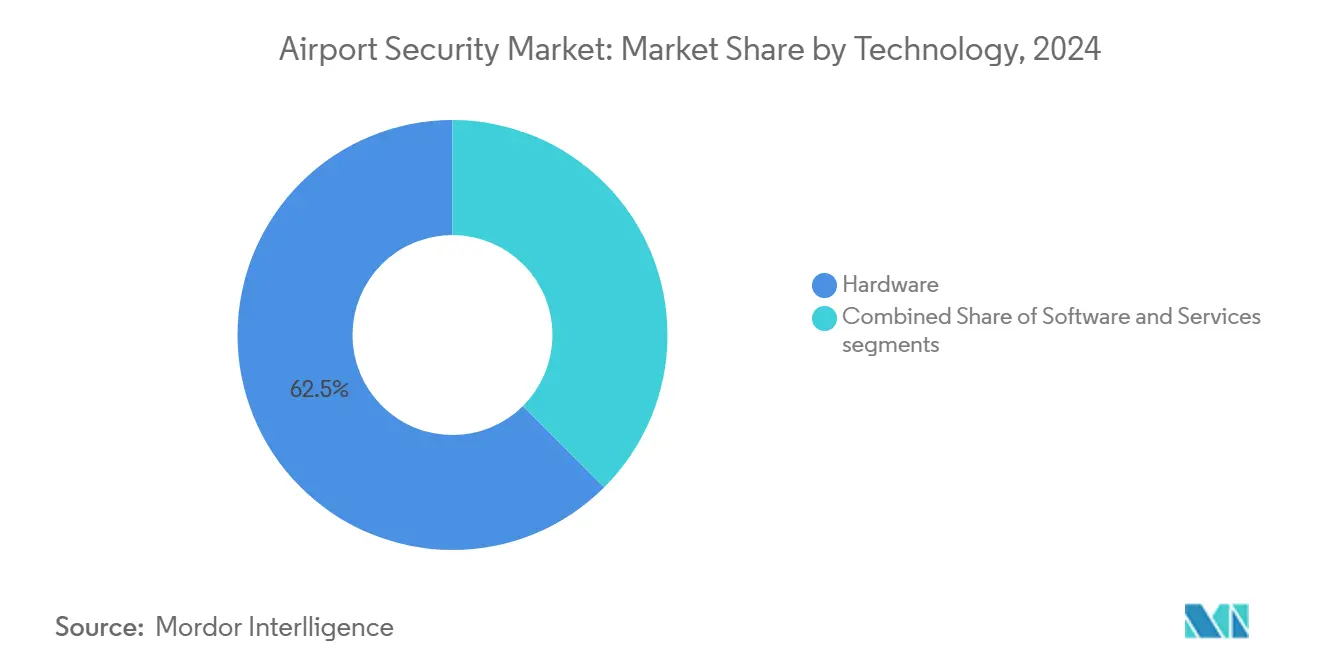

- 按技术划分,硬件在2024年占62.45%的收入份额,软件以12.57%的复合年增长率增长最快。

- 按应用划分,航站楼运营在2024年占机场安保市场规模的47.82%;周界和限制区域应用预计到2030年将以11.63%的复合年增长率扩展。

- 按地区划分,亚太地区在2024年占机场安保市场的33.67%;中东和非洲地区显示出12.18%复合年增长率的最高预测增长。

全球机场安保市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)% 对复合年增长率预测的影响 | 地理相关性 | 影响时间 |

|---|---|---|---|

| 旅客流量增长和无接触筛查 | +1.50% | 全球,亚太地区最高 | 中期(2-4年) |

| 协调的国际安保法规 | +1.20% | 全球,北美和欧洲率先采用 | 中期(2-4年) |

| 集成指挥控制与人工智能分析 | +2.10% | 全球,处理超过3000万旅客的机场 | 中期(2-4年) |

| 网络物理融合和云迁移 | +1.80% | 北美、欧洲、亚太先进枢纽 | 长期(≥4年) |

| 生物识别One-ID和无缝旅行倡议 | +1.30% | 全球,中东和亚太率先采用 | 中期(2-4年) |

| 无人机和无人飞行器威胁提升周界需求 | +0.60% | 中东、北美、欧洲 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

旅客流量增长推动筛查自动化

航空旅行正在反弹,2024年全球客流量达到95亿人次,同比增长10%。因此,筛查检查点面临持续的吞吐量压力。TSA PreCheck和EU Smart Security等项目需要能够清理更多旅客同时达到或超过当前检测率的成像系统。TSA现在在繁忙旅行日筛查超过300万旅客,促使主要枢纽推出计算机断层扫描通道和自动托盘返回系统。迈阿密国际机场的生物识别登机部署展示了面部识别如何将个人验证时间缩短到两秒,缓解队列而不降低安全性。[1]Miami-Dade County, "Capital Improvement Program," miami-airport.com Source: Airports International, "Airport security: the latest developments," airportsinternational.com这些成果强化了自助服务亭和人工智能分析的商业案例,即使在高峰出发时段也能保持旅客流动。

协调的国际监管升级

欧洲要求所有主要检查点在2025年前安装CT扫描仪的要求现在正在影响全球采购周期。与ICAO附件17和ECAC测试协议的一致性为设备供应商提供了多区域接受的单一路径,减少重复但提高基准性能标准。TSA的118亿美元2025财年预算为先进筛查拨出额外资金,反映华盛顿推动国内检查点现代化的类似努力。监管清晰度塑造机场招标,激励供应商预认证禁止物品检测的人工智能算法,并在独立实验室中展示低误报率。

向集成指挥控制和人工智能视频分析转变

传统的孤立部署--独立X射线、门禁控制日志、周界摄像头--正在让位于统一安保运营中心。运营团队通过融合物体检测信号、徽章状态数据和事件工作流程,实现更丰富的态势感知和更快的升级路径。国土安全部注意到,人工智能模型现在协助面部验证和手提行李的自动分拣箱决策,缩短每个图像的分析时间,同时标记需要人工裁决的异常情况。一项跨行业调查发现,42%的机场安保管理人员计划到2026年在视频管理系统中嵌入人工智能。处理超过3000万旅客的机场优先考虑能够摄取多千兆传感器流、训练检测模型并向机坪移动团队推送实时警报的数据湖架构。

网络物理融合和云迁移

攻击者越来越多地探测网络筛查设备、航班信息显示器和建筑管理系统,需要对网络和周界域进行联合监督。商业航空在2025年网络事件增加了24%,其中65%针对机场。西雅图-塔科马国际机场的资本计划突出了对人工智能摄像头、多因素凭证和符合TSA网络安全指令的投资。云托管门禁控制为运营商提供弹性计算能力,在高峰事件期间运行分析工作负载,而无需昂贵的本地构建,支持重视弹性与检测准确性同等重要的机场安保市场。

限制因素影响分析

| 限制因素 | (~)% 对复合年增长率预测的影响 | 地理相关性 | 影响时间 |

|---|---|---|---|

| 冗长的认证和资格周期 | -0.90% | 全球,欧洲和北美影响最高 | 中期(2-4年) |

| 熟练航空安保技术人员短缺 | -0.70% | 全球,快速增长市场影响严重 | 短期(≤2年) |

| 传统基础设施的集成债务 | -1.10% | 北美、欧洲、成熟亚太枢纽 | 长期(≥4年) |

| 交通恢复不均匀下的资本支出压缩 | -0.80% | 全球,发展中经济体影响最高 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

冗长的认证和运营资格周期

在新扫描仪或软件进入实时通道之前,它们面临多步骤实验室测试、现场试点和监管签准。ECAC的通用评估程序可能从提交到批准超过18个月,延长供应商现金消耗并延长传统系统寿命。TSA的航空货运筛查技术清单应用类似审查,将设备分为合格、批准或祖父条款类别。这种严格性确保性能一致性,但延迟人工智能原生平台的广泛安装,缓解机场安保市场新进入者的短期收入增长。

熟练航空安保技术人员短缺

复杂的升级需要精通威胁检测算法、OT网络安全和机场运营的集成商。运营商报告难以招聘和留住能够重新校准CT扫描仪、微调机器学习阈值并将网络区域与TSA指令对齐的技术人员。TSA将其2025财年请求的一部分用于工资调整以遏制人员流失。[2]Transportation Security Administration, "Fiscal Year 2025 President's Budget Request for the Transportation Security Administration," tsa.gov洛杉矶世界机场还强制要求安全区域人员的最低工资以保留机构知识。在培训管道扩展之前,人员配置逆风缓解了机场安保市场下一代分析的采用步伐。

细分分析

按安保系统:生物识别技术重塑门禁控制

筛查和扫描系统在2024年贡献了36.19%的收入,由强制性CT部署和整合托盘返回通道支撑。亚太枢纽在新航站楼采用双视角X射线和人体扫描仪以跟上不断增长的交通。门禁控制和生物识别技术的机场安保市场规模将快速攀升,这得到了与无摩擦旅客处理倡议相关的11.62%复合年增长率支持。

TSA全国面部验证扩展等项目说明了机场如何用生物识别令牌替代物理登机牌,减少文件检查和卫生担忧。周界入侵检测系统随着无人机入侵推动运营商将雷达、光电和射频干扰资产网络化为分层防御而获得可见性。指挥控制软件统一这些信号,为安保管理人员提供整合仪表板和审计跟踪。

在检查点之外,基于人工智能的视频分析通过自动跟踪遗弃物品或在敏感门附近徘徊来增强监控。网络安全套件加密从边缘扫描仪到云服务器的数据流,保护旅客个人身份信息和威胁图像库。随着监管机构收紧违规报告窗口,合并网络和物理警报的集成SOC解决方案现在是采购优先事项。所有这些汇聚需求使机场安保市场保持以软件定义能力而非独立硬件刷新为中心的创新周期。

备注: 报告购买后可获得所有单个细分市场的细分份额

按机场规模:中型枢纽加速安保现代化

处理超过5000万旅客的设施在2024年占机场安保市场份额的42.58%,因为它们的资本支出项目资助了多层生态系统和数字身份推广。迪拜、亚特兰大和北京等大型枢纽在航站楼间标准化检查点布局,便于批量采购相同CT通道,简化运营商培训。然而,1500万至3000万旅客区间的机场以最快的11.68%复合年增长率发展,推动对可扩展但适应未来的平台的需求,这些平台适合现有占地面积。这些中等层级站点通常充当国家二级门户,部署云托管门禁控制以维护网络弹性,而无需建设本地数据中心。

预算低于500万旅客的较小区域机场面临预算限制,但必须遵守相同的新兴标准。公共部门补助和集中服务合同帮助它们采购认证扫描仪和托管SOC支持。航空协会的政策警报强调资金不足的周界围栏对网络级航空安保构成的风险。因此,中央政府分配有针对性的资金,反映爱尔兰的例子,区域设施获得780万欧元(892万美元)用于安保和可持续发展工作。

按技术:软件解决方案增长超过硬件

硬件--扫描仪、毫米波门户、监控摄像头--占支出的62.45%,由与生命周期更换和监管要求一致的采购周期支撑。TSA到2029财年的资本投资计划列出了CT设备和先进成像门户的稳定采购。然而,软件收入以12.57%的复合年增长率加速,机场许可人工智能视频分析、基于风险的筛查编排和零信任网络框架。云订阅模式将预算从资本转向运营支出,降低中型机场的进入门槛。

服务--涵盖安装、认证支持、预测性维护和SOC外包--是机场安保市场的另一个重要层面。提供商合同通常将多年软件更新与远程健康监测捆绑,在故障前标记组件漂移。这种服务主导方法缓解机场IT团队压力,帮助运营商满足假期高峰期间的严格停机容忍度。

备注: 报告购买后可获得所有单个细分市场的细分份额

按应用:周界安保获得战略优先级

以航站楼为中心的安保在2024年占47.82%的收入,因为值机、行李传送带和登机口仍然是旅客和威胁的最繁忙接触点。然而,对无人机载运违禁品和抗议者入侵的日益担忧推动机坪和周界预算上升。附属于周界和限制区域应用的机场安保市场规模预计以最快的11.63%复合年增长率增长,机场部署雷达检测网格,辅以热成像摄像头和声学传感器。跑道安全项目将地面移动雷达与视频分析集成,在低能见度下标记入侵或流浪动物。陆侧区域(如停车场)获得自动车牌识别和行为分析,将异常升级到中央指挥部。

虽然每个域--航站楼、陆侧、机坪、周界--拥有不同的设备组,但趋势是明确的:数据融合。显示跨域警报的统一界面减少运营商工作量,确保有凝聚力的事件管理。

地理分析

亚太地区在2024年贡献了全球收入的33.67%,受激进产能增加和数字优先旅客体验要求推动。区域政府打算从2025年到2035年投资2400亿美元,其中1360亿美元分配给升级,1040亿美元预留给新机场,将旅客容量提升12.4亿个座位。中国、印度和印度尼西亚各自宣布了多年跑道和航站楼建设,在蓝图阶段嵌入CT检查点和生物识别门,通过设计嵌入安保。

中东和非洲部门以最快的12.18%复合年增长率发展。海湾航空公司正在增加机队数量,东道国资助与旅游多元化计划相关的大型航站楼项目。到2040年,可能有多达1510亿美元流入安保相关升级,包括集成监控和无人机拦截套件。沙特阿拉伯愿景2030目标3亿旅客强化了对筛查自动化和网络物理监控的持续需求。

北美仍然是技术风向标,TSA试点高清先进成像技术,让旅客在扫描期间保持轻薄夹克,减少随身行李脱衣时间。联邦补助也支持区域设施用CT系统替换传统X射线设备。欧洲通过强制CT采用和出入境生物识别数据库协调设备政策,鼓励机场集中身份验证和风险评估。

竞争格局

机场安保市场呈现中等集中度水平,多元化投资组合占主导地位,但专业公司正在开拓人工智能、雷达和网络防御细分市场。顶级供应商参与多年框架合同,青睐经验证的吞吐量和合规指标。战略联盟加速产品路线图同时分摊研发成本。Leidos与SeeTrue的合作将机器视觉算法集成到ClearScan CT扫描仪中,实时识别货币包和毒品等禁止物品。[3]Leidos, "Leidos and SeeTrue Collaborate to Advance AI-Powered Threat Detection Technology Across Airport Security," leidos.com

Navtech Radar与香农等机场合作,提供在雾、雨或雪中运行的全天候高清周界监控。Gigaplex与Q-Net联手,加强网络筛查设备对日益增长的勒索软件攻击的网络安全防御。并购仍然有选择性,专注于吸收专业人才而非规模整合;最近的交易包括Securitas收购Global Elite Group以扩大航空公司托管服务。

供应商现在嵌入开放API,以便机场IT团队可以将来自不同供应商的分析插入单一仪表板。那些无法展示互操作性的供应商面临边缘化风险,因为运营商采用供应商无关策略。

机场安保行业领导者

-

泰雷兹集团

-

史密斯探测集团有限公司(史密斯集团公司)

-

Leidos公司

-

Rapiscan系统公司(OSI系统公司)

-

霍尼韦尔国际公司

- *免责声明:主要玩家排序不分先后

最近行业发展

- 2025年2月:Leidos公司与SeeTrue合作,通过实施检测禁止物品的人工智能算法来增强机场安保和海关筛查操作。

- 2025年1月:门兴格拉德巴赫机场在德国KRITIS雨伞法案下启动自主安保机器人和无人机现场测试。

- 2023年8月:布鲁克公司收到苏黎世机场公司60台DE-tector Flex痕迹检测器的订单,以替换较旧的爆炸物检测设备。

全球机场安保市场报告范围

机场安保系统市场包括各种产品,如CCTV、航站楼安保、视频监控、安保机器人和生物识别技术。它还提供旅客货物安保系统、周界保护系统、X射线筛查和物质检测系统、认证和识别设备、无线报警系统、火灾检测和报警系统。

机场安保系统市场按安保系统、机场类型和地理位置细分。按安保系统,市场分为生物识别系统、监控系统、筛查和扫描系统、周界入侵检测系统和消防安全系统。生物识别系统进一步分为面部识别、虹膜和视网膜识别以及指纹识别。按机场类型,市场分为棕地和绿地。此外,报告涵盖主要地区主要国家的机场安保市场规模和预测。对于每个细分市场,市场规模以价值(美元)提供。

| 筛查和扫描系统 | |

| 监控系统 | |

| 门禁控制和生物识别技术 | 指纹识别 |

| 面部识别 | |

| 虹膜和视网膜识别 | |

| 周界入侵检测系统 | |

| 消防和生命安全系统 | |

| 网络安全和网络保护 | |

| 指挥、控制和集成平台 |

| 少于500万 |

| 500万至1500万 |

| 1500万至3000万 |

| 3000万至5000万 |

| 超过5000万 |

| 硬件 |

| 软件 |

| 服务 |

| 航站楼 |

| 机坪 |

| 陆侧 |

| 周界和限制区域 |

| 货运和物流设施 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 中东和非洲 | 中东 | 阿联酋 |

| 沙特阿拉伯 | ||

| 卡塔尔 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 新加坡 | ||

| 亚太其他地区 | ||

| 按安保系统 | 筛查和扫描系统 | ||

| 监控系统 | |||

| 门禁控制和生物识别技术 | 指纹识别 | ||

| 面部识别 | |||

| 虹膜和视网膜识别 | |||

| 周界入侵检测系统 | |||

| 消防和生命安全系统 | |||

| 网络安全和网络保护 | |||

| 指挥、控制和集成平台 | |||

| 按机场规模 | 少于500万 | ||

| 500万至1500万 | |||

| 1500万至3000万 | |||

| 3000万至5000万 | |||

| 超过5000万 | |||

| 按技术 | 硬件 | ||

| 软件 | |||

| 服务 | |||

| 按应用 | 航站楼 | ||

| 机坪 | |||

| 陆侧 | |||

| 周界和限制区域 | |||

| 货运和物流设施 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

| 欧洲 | 英国 | ||

| 德国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 欧洲其他地区 | |||

| 中东和非洲 | 中东 | 阿联酋 | |

| 沙特阿拉伯 | |||

| 卡塔尔 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

| 亚太 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 新加坡 | |||

| 亚太其他地区 | |||

报告中回答的关键问题

机场安保市场的当前价值是多少?

该市场在2025年价值163.6亿美元,预计到2030年将达到245.7亿美元,反映8.47%的复合年增长率。

哪个地区在今天领导机场安保支出?

亚太地区占全球收入的33.67%,由大规模机场建设和技术升级推动。

机场安保的哪个细分市场增长最快?

门禁控制和生物识别技术显示最高的预测增长,复合年增长率为11.62%,机场转向无缝身份验证。

为什么中型机场是供应商的关注焦点?

每年服务1500万至3000万旅客的设施快速现代化,以11.68%的复合年增长率发展,因为它们实施CT扫描仪、生物识别门和基于云的指挥中心。

法规如何塑造技术采用?

欧洲强制CT部署和TSA在美国资助先进成像标准化性能基准并加速传统设备更换。

哪些新兴威胁影响周界安保投资?

无人机活动增加和网络物理攻击推动机场部署基于雷达的检测、人工智能分析和集成安保运营中心以实现实时响应。

页面最后更新于: