智能机场市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 7.30 十亿美元 |

| 市场规模 (2030) | 12.19 十亿美元 |

| 增长率 (2025 - 2030) | 10.36% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence智能机场市场分析

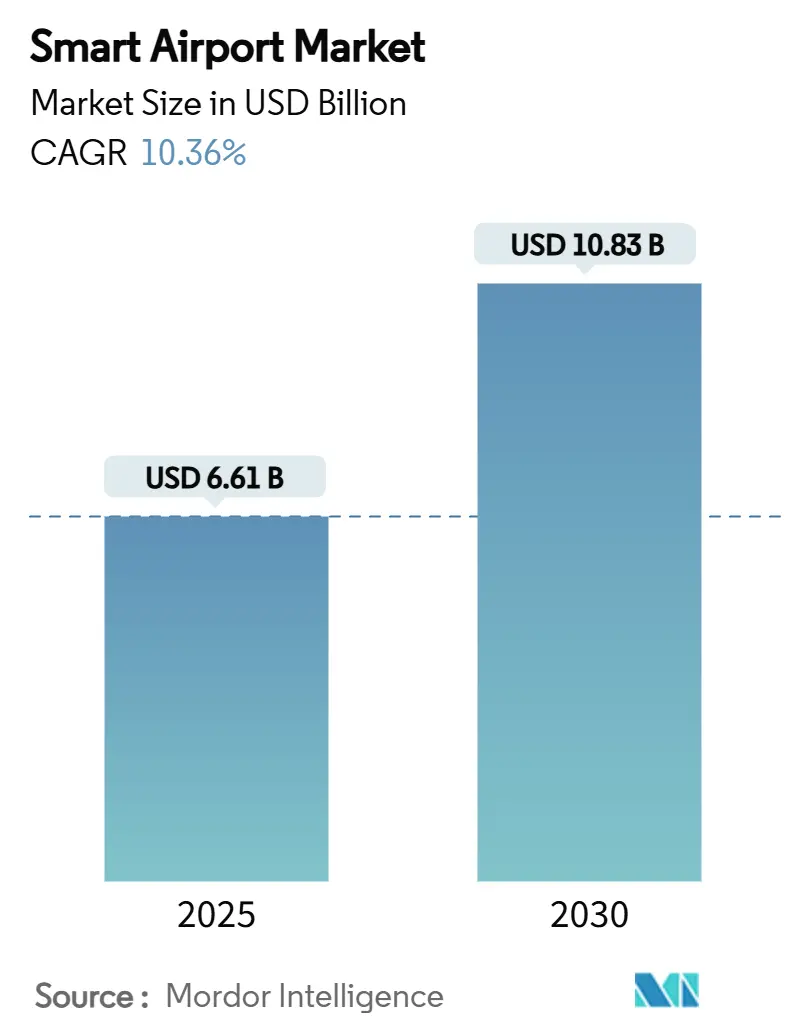

智能机场市场在2025年达到66.1亿美元,预计到2030年将达到108.3亿美元,复合年增长率为10.36%。不断增长的客流量、更严格的安全规定以及对实时运营可视性的需求促使机场加速数字化转型。生物识别身份管理、基于物联网的资产追踪和人工智能驱动的分析是核心投资主题,帮助运营商在不进行昂贵的物理扩建的情况下提高吞吐量。网络韧性已成为前沿议题,因为自2020年以来航空业记录的攻击事件增长了74%,推动网络安全预算的平行增长。大规模部署--如新加坡樟宜机场计划到2026年实现95%移民通道自动化,以及迪拜计划在2025年在马克图姆国际机场实现生物识别登机--突显了智能技术如何服务于效率和乘客体验目标。

关键报告要点

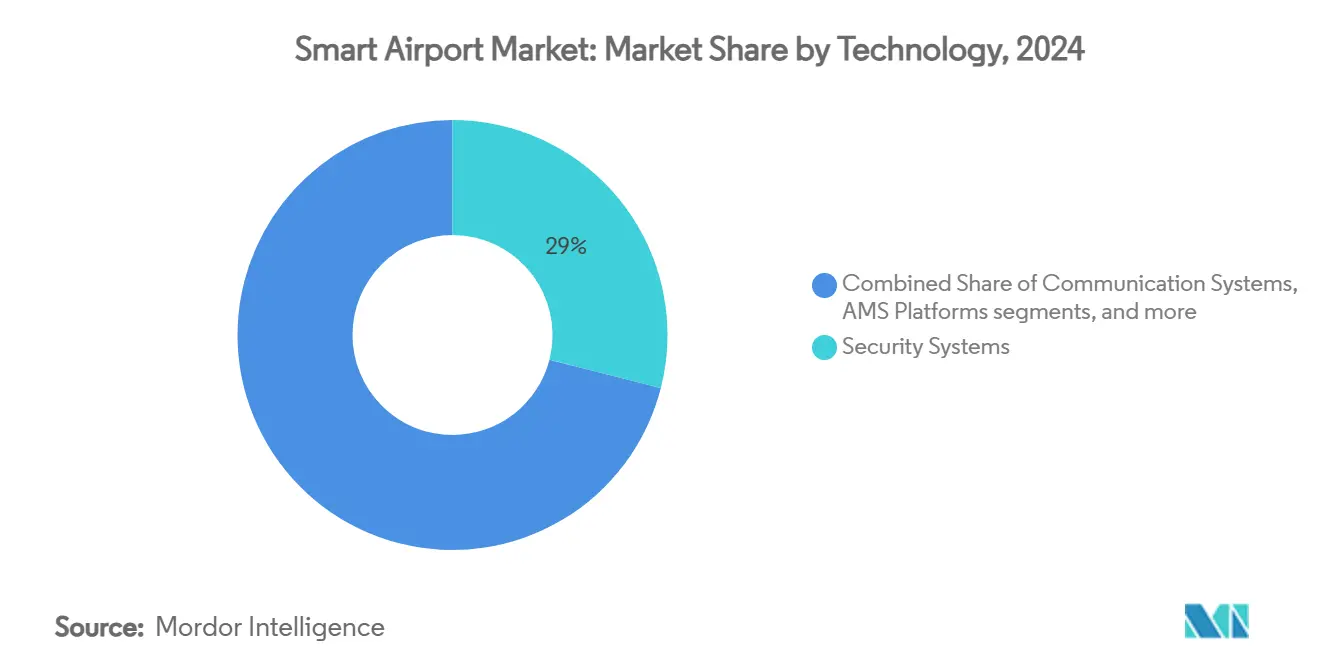

- 按技术划分,安全系统在2024年以28.97%的收入份额领先;智能零售和酒店系统预计将以13.20%的复合年增长率扩展至2030年。

- 按解决方案划分,硬件在2024年占智能机场市场份额的41.89%,而服务预计将以12.76%的复合年增长率增长至2030年。

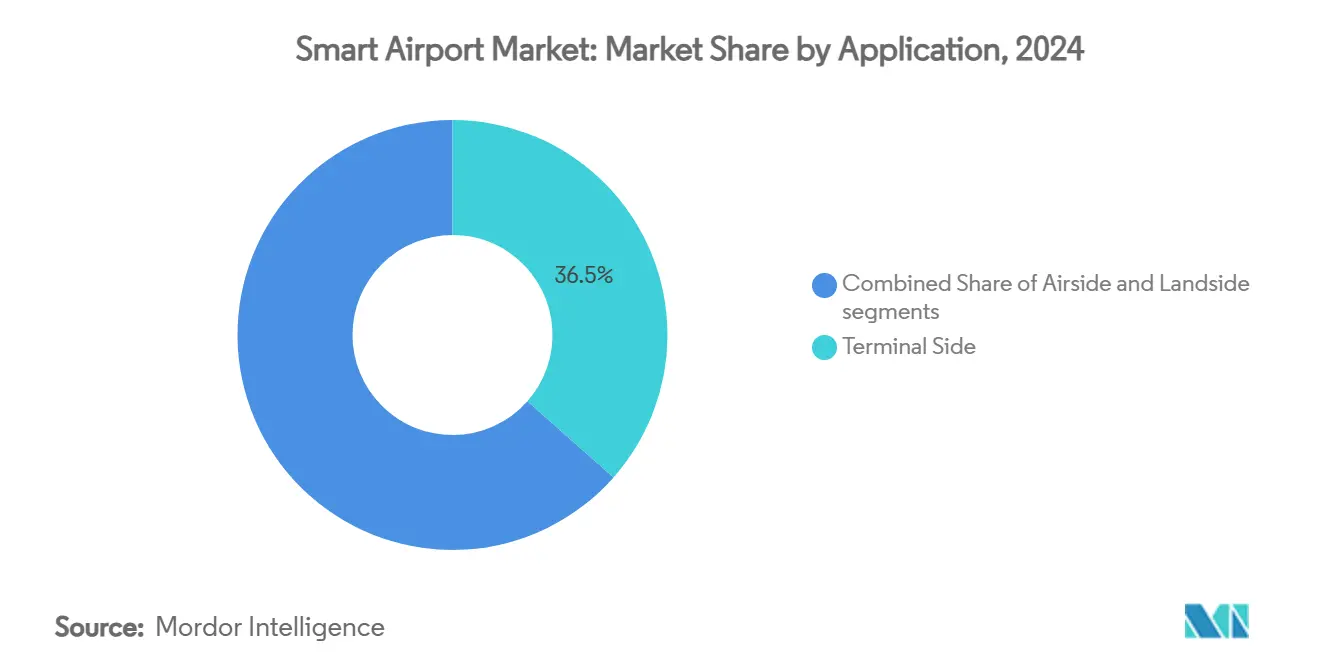

- 按应用划分,航站楼侧系统在2024年占智能机场市场规模的36.52%;陆侧应用以11.20%的复合年增长率发展至2030年。

- 按机场规模划分,大型枢纽在2024年控制了智能机场市场份额的51.24%;小型机场呈现最高的13.42%复合年增长率前景。

- 按技术代际划分,机场2.0平台占2024年收入的42.38%,而机场4.0解决方案预计将以16.21%的复合年增长率攀升。

- 按地区划分,北美在2024年占26.57%的收入;亚太地区是增长最快的地区,复合年增长率为12.44%至2030年。

全球智能机场市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 不断增长的客流量加速对生物识别筛查和自助服务技术的需求 | +2.1% | 全球;亚太和中东的先驱站点 | 中期(2-4年) |

| 机场IT投资增长以支持数字优先运营模式 | +1.8% | 北美和欧洲,扩展至亚太地区 | 短期(≤2年) |

| 强制遵守升级的安全和边境管制法规 | +1.5% | 全球;发达市场最严格 | 长期(≥4年) |

| 物联网和5G普及实现机场运营实时可视性 | +1.7% | 亚太核心;向北美和欧洲扩散 | 中期(2-4年) |

| 数据驱动的零售分析改善非航空收入生成 | +1.3% | 全球,高流量枢纽重点关注 | 短期(≤2年) |

| 数字孪生部署用于预测规划和维护优化 | +0.9% | 全球大型机场,中型机场逐步采用 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

客流量增长推动生物识别和自助服务推广

疫情恢复推动乘客排队超过2020年前水平,迫使机场增加生物识别技术,在维持安全标准的同时将文件检查时间减少40%。美国运输安全管理局现在在25个主要美国枢纽运行证件认证设备,樟宜机场的目标是到2026年实现95%移民自动化。欧洲新的出入境系统将于2025年启动,将要求所有非欧盟旅行者进行生物识别采集,将监管转化为全球催化剂。尽管隐私担忧和系统间互操作性仍未解决,但随着客流量攀升,成本效益案例得到加强。

机场IT支出增长转向数字优先运营

机场正在重新架构技术堆栈以提供预测性、实时决策支持。阿马德乌斯报告称,94%的运营商增加了2025年的IT预算,数字客户体验和运营韧性是首要优先事项。[1]Amadeus, "2025 Airport IT Trends Survey," amadeus.com深圳机场与华为的合作展示了上升空间:30个智能项目,包括AI停机位分配,将飞机分配时间从4小时减少到1分钟。云乘客平台将服务扩展到固定柜台之外,但成功推广需要大量变更管理投资。

强制安全和边境管制升级

监管机构正在收紧网络和物理安全规则。美国联邦航空管理局拟议的网络指令响应航空攻击74%的激增,要求价值链中每个供应商进行全面风险评估。美国运输安全管理局2025年5月的真实身份截止日期推动机场转向安全数字身份基础设施。国际民航组织框架下的统一生物识别标准鼓励全球互操作性,但提高了合规成本,特别是对预算有限的小型机场。

物联网和5G普及实现实时运营数据

专用5G网络允许每平方公里100万台设备,远超Wi-Fi容量并解锁密集物联网部署。爱立信列出了关键案例--摄像监控、行李处理和关键任务通信--其中低于10毫秒的延迟改善了安全性和效率。[2]Ericsson, "Private 5G for Aviation," ericsson.com慕尼黑机场的初创企业加速器已经试验可视化实时运营的数字孪生,标志着向预测性资源规划的下一步。然而,资本支出和网络加固仍然减缓了全面采用。

约束因素影响分析

| 约束因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 大量资本投资和复杂系统集成要求 | -2.3% | 全球;小型设施最困难 | 短期(≤2年) |

| 对网络安全和乘客数据保护的担忧日益增长 | -1.9% | 全球;欧洲和北美最严格 | 中期(2-4年) |

| OT-IT系统融合熟练专业人员有限可得性 | -1.2% | 全球,发展中市场严重短缺 | 长期(≥4年) |

| 与传统航空通信系统不兼容 | -0.8% | 全球,对较旧机场影响更大 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

高资本负担和复杂集成

将生物识别、物联网和人工智能与传统系统集成通常超出预算。日利纳大学对中欧机场的研究突出了资金缺口和有限的技术人员拖延项目。Aerosimple等供应商的SaaS套件价格在每年6,000到50,000美元之间,减少了障碍但未消除中间件复杂性。

不断升级的网络安全和数据隐私风险

欧洲航行安全组织记录显示,航空网络事件从2022年到2023年激增131%。达美航空在2024年CrowdStrike故障期间损失了5.5亿美元,突显了供应链漏洞。SITA现在在机场平台内嵌入Palo Alto AI威胁分析,提供持续监控。GDPR和类似法律迫使机场在处理不断增长的生物识别存储库时采用零信任模型。

细分分析

按技术:安全系统锚定采用

安全系统在2024年占收入的28.97%,突显了强制筛查如何推动早期数字支出。法兰克福机场在2025年安装的AI扫描仪在提高检测准确性的同时缩短了等待时间。安全平台的智能机场市场规模预计将随着新法规增加生物识别和网络层而稳步增长。通信系统紧随其后,由支持实时态势感知的5G骨干升级推动。

智能零售和酒店平台以13.20%的复合年增长率增长,体现了机场对非航空收入的推动。香港国际机场的免结账"Travelwell"商店展示了数据丰富的购物如何提升每位乘客支出。随着分析个性化优惠,客户停留时间转化为利润,使零售技术成为智能机场市场中发展最快的线路。

备注: 购买报告后可获得所有个别细分市场的份额

按解决方案:硬件仍是基石

物理资产--生物识别终端、传感器、网络设备--占2024年收入的41.89%。更高级别的软件无法在没有这个硬件层的情况下运行,这解释了对扫描仪和边缘设备的持续资本流入。思科指出,72%的IT领导者现在寻找跨域平台架构,强化了硬件的基础作用。[3]Cisco Systems, "2025 Global Networking Trends Report," cisco.com

服务以12.76%的复合年增长率扩张,解决技能短缺问题。希思罗机场与SITA的五年网络管理延期协议标志着机场更愿意外包生命周期管理。云交付的托管服务让较小设施在不建设大型IT团队的情况下获得一流能力。

按应用:航站楼侧主导,陆侧加速

航站楼区域占2024年收入的36.52%,反映了从值机到零售的密集乘客接触点。柏林勃兰登堡机场的BER生物识别将每个旅行阶段整合在一个数字身份走廊中。随着基于AI的人群分析优化人员配置和队列管理,航站楼解决方案的智能机场市场规模将继续扩大。

陆侧平台以11.20%的复合年增长率攀升。智能停车机器人、交通流量仪表板和网约车集成将无缝旅行延伸到建筑外壳之外。德里机场的新AI空侧管理套件也缩短了周转时间,确认了数字价值深入地面运营。

备注: 购买报告后可获得所有个别细分市场的份额

按机场规模:大型枢纽领先,小型机场冲刺

大型设施在2024年产生了51.24%的收入,得益于规模经济和高客流需求。樟宜5号航站楼100亿美元的扩建依靠生物识别、物联网和数字孪生来将容量提升至1.4亿旅客。随着大型枢纽展示端到端用例,这一层级的智能机场市场规模将稳步增长。

然而,小型机场凭借模块化SaaS部署呈现13.42%的复合年增长率。得梅因和韦科使用Aerosimple获得曾经只有大型机场才能负担的仪表板。云成本曲线和标准化API帮助区域设施跨越过时流程,加速智能机场市场内的民主化。

按机场技术代际:2.0是主流,4.0是未来

机场2.0平台代表当前安装的42.38%,涵盖自助服务终端、自动行李和第一波分析。迈阿密国际机场的多年计划说明了仍能带来强劲投资回报的全面机场2.0蓝图。

机场4.0系统以16.21%的复合年增长率前进,将人工智能、机器学习、数字孪生和自动驾驶车辆整合成自优化环境。诺基亚的专用无线骨干提供连接支架,让机器代理实时交换数据。在成本下降和开放标准成熟之前,采用将仍然局限于资金充足的运营商。

地理分析

北美控制了2024年26.57%的收入,得到美国运输安全管理局生物识别部署和美国联邦航空管理局下一代空域改革的支持。计划到2025年的建设浪潮进一步现代化了航站楼并扩大了智能基础设施。该地区深厚的供应商生态系统和稳定的资金管道维持了智能机场市场内的稳定增长。

亚太地区是增长最快的地区,复合年增长率为12.44%。各国政府已拨款2400亿美元用于到2035年的机场建设和升级,以适应激增的需求。从新加坡到越南和菲律宾的项目从第一天起就采用端到端数字设计,嵌入生物识别、专用5G和数字孪生框架。印度的DigiYatra推广突显了政策驱动的生物识别采用。[4]SITA, "DigiYatra Biometric Programme Overview," sita.aero如果当前资金保持轨道,亚太地区的智能机场市场规模将在2030年前超过北美。

欧洲通过将可持续性目标与技术采用相结合维持了重要份额。净零路线图推动节能系统和机器人停车扩张,如里昂的2000个单位推广。标准化的欧盟隐私规则塑造生物识别部署,确保乘客信任。该地区的合作研发项目--从柯林斯航宇的混合电动飞机高压配电到慕尼黑机场的创新中心--丰富了成熟但进步的智能机场市场格局。

竞争格局

智能机场市场预计将是半集中的。霍尼韦尔国际公司、思科系统公司、西门子股份公司、泰雷兹集团和国际航空电讯集团领衔多层组合,而利基公司提供AI分析或自动驾驶车辆。霍尼韦尔49.5亿美元收购开利全球门禁解决方案增加了LenelS2和Onity,拓宽了其机场楼宇自动化套件。

战略联盟塑造竞争。SITA与Palo Alto Networks合作开发AI网络安全,与IDEMIA合作开发生物识别身份,在不进行冗长内部研发的情况下扩展其技术栈。霍尼韦尔和恩智浦共同开发支持AI的飞行甲板处理器,将实时分析输入驾驶舱和地面系统。

初创公司利用乘客流量分析、零售个性化和数字孪生的空白。然而,成熟企业仍控制核心安全、网络和运营软件收入的60%以上,表明适度集中。机场更倾向于能承担全生命周期风险的供应商,在智能机场市场中推动整合,因为点解决方案供应商通过合并或合作伙伴关系寻求规模。

智能机场行业领导者

-

霍尼韦尔国际公司

-

思科系统公司

-

西门子股份公司

-

泰雷兹集团

-

国际航空电讯集团

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:空客防务与航天公司与Cluster 2签署了谅解备忘录(MoU),在沙特阿拉伯实施智能机场数字解决方案。该协议包括用于实时运营协调的Agnet Turnaround平台,旨在提高该国22个机场的效率和性能。

- 2025年3月:英国交通部(DfT)向六家英国技术公司拨款45万英镑(61.87万美元)用于开发智能机场安检设备。这项受到航空公司和机场欢迎的投资旨在改善威胁检测、减少误报并简化乘客安检流程。

- 2024年12月:在沙特阿拉伯,SITA和红海国际机场(RSI)建立了战略合作伙伴关系,为主航站楼提供智能机场系统。该协议扩展了SITA现有的空中出租车航站楼工作,通过移动端SITA Flex和Maestro系统实施乘客处理、行李处理和自动值机的集成解决方案。

全球智能机场市场报告范围

智能机场的概念,类似于智慧城市、建筑和工厂,强调先进基础设施。这种基础设施包括通信系统、货物和行李处理、安全、地面处理、停车解决方案、空中交通管理,以及飞机库和停车场等设施。航站楼运营进一步涉及乘客和员工通知、信息显示、照明和广播。

全球智能机场市场按技术、机场运营和地理区域进行细分。按技术,市场细分为安全系统、通信系统、空地交通管制,以及乘客、货物和行李地面处理。按机场运营,市场细分为陆侧、空侧和航站楼侧。报告还涵盖不同地区主要国家智能机场市场的市场规模和预测。对于每个细分,市场规模以价值(美元)形式提供。

| 安全系统 |

| 通信系统 |

| 空地交通管制 |

| 乘客、货物、行李和地面处理 |

| 智能零售和酒店系统 |

| 智能交通和停车 |

| 机场管理软件(AMS)平台 |

| 硬件 |

| 软件 |

| 服务 |

| 陆侧 |

| 空侧 |

| 航站楼侧 |

| 大型 |

| 中型 |

| 小型 |

| 机场2.0 |

| 机场3.0 |

| 机场4.0 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿联酋 | ||

| 卡塔尔 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 非洲其他地区 | ||

| 按技术 | 安全系统 | ||

| 通信系统 | |||

| 空地交通管制 | |||

| 乘客、货物、行李和地面处理 | |||

| 智能零售和酒店系统 | |||

| 智能交通和停车 | |||

| 机场管理软件(AMS)平台 | |||

| 按解决方案 | 硬件 | ||

| 软件 | |||

| 服务 | |||

| 按应用 | 陆侧 | ||

| 空侧 | |||

| 航站楼侧 | |||

| 按机场规模 | 大型 | ||

| 中型 | |||

| 小型 | |||

| 按机场技术 | 机场2.0 | ||

| 机场3.0 | |||

| 机场4.0 | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 英国 | ||

| 德国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 亚太其他地区 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿联酋 | |||

| 卡塔尔 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

智能机场市场目前的规模是多少?

智能机场市场在2025年达到66.1亿美元,预计到2030年将达到108.3亿美元,复合年增长率为10.36%。

智能机场市场中哪个地区增长最快?

亚太地区显示出最高势头,凭借计划的2400亿美元基础设施投资,以12.44%的复合年增长率扩展至2030年。

今天哪个技术细分引领收入?

安全系统以28.97%的收入份额位居首位,因为机场必须遵守日益严格的安检规则。

智能机场市场中增长最快的地区是哪个?

亚太地区正在快速崛起,复合年增长率为12.44%。如果当前资金轨迹继续,区域智能机场市场将在2030年前超过北美的规模。

为什么服务是增长最快的解决方案细分?

许多机场缺乏内部专业知识,更愿意外包集成和网络保护,推动服务达到12.76%的复合年增长率。

机场4.0与机场2.0有何不同?

机场2.0涵盖自助服务终端和基础分析,而机场4.0层叠人工智能、数字孪生和自主系统以实现自优化运营,复合年增长率为16.21%。

智能机场部署的主要障碍是什么?

高资本支出、与传统系统的复杂集成以及不断升级的网络安全要求仍然是主要障碍。

页面最后更新于: