Размер и доля рынка безопасности беспроводных сетей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

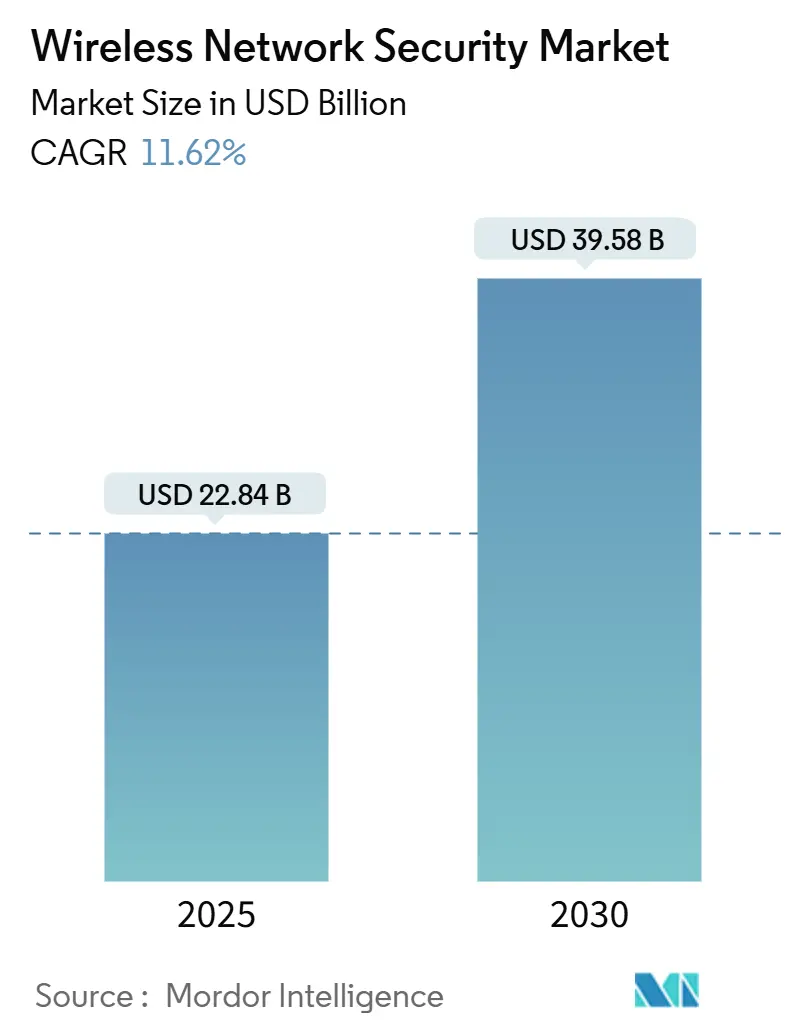

| Размер Рынка (2025) | 22.84 Миллиардов долларов США |

| Размер Рынка (2030) | 39.58 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.62% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка безопасности беспроводных сетей от Mordor Intelligence

Размер рынка безопасности беспроводных сетей оценивается в 22,84 млрд долларов США в 2025 году и ожидается, что достигнет 39,58 млрд долларов США к 2030 году, со среднегодовым темпом роста 11,62% в течение прогнозного периода (2025-2030).

Устойчивый спрос обусловлен быстрым внедрением Wi-Fi 6E и Wi-Fi 7, стратегиями cloud-first и развертыванием частных сетей 5G, что в совокупности расширяет поверхность атак и требует защиты нового поколения с нулевым доверием. Предприятия заменяют периметрическую защиту интегрированными стеками безопасности, которые легко интегрируются с фреймворками Secure Access Service Edge, в то время как требования многофакторной аутентификации в Соединенных Штатах ускоряют внедрение унифицированных средств защиты беспроводных сетей. Циклы обновления оборудования продолжаются, поскольку устаревшие движки глубокого анализа пакетов не могут обеспечить многогигабитную пропускную способность без задержек, заставляя поставщиков перепроектировать кремний специально для операций на частоте 6 ГГц. Северная Америка лидирует благодаря программе Rip-and-Replace стоимостью 3 млрд долларов США, в то время как Азиатско-Тихоокеанский регион демонстрирует самое быстрое расширение, поскольку экономики, ориентированные на мобильные технологии, вкладывают капитал в цифровизацию на основе 5G. Усиливающаяся конкурентная динамика толкает поставщиков к обнаружению аномалий с использованием ИИ, квантовоустойчивому шифрованию и облачным моделям доставки для сохранения маржи и релевантности.

Ключевые выводы отчета

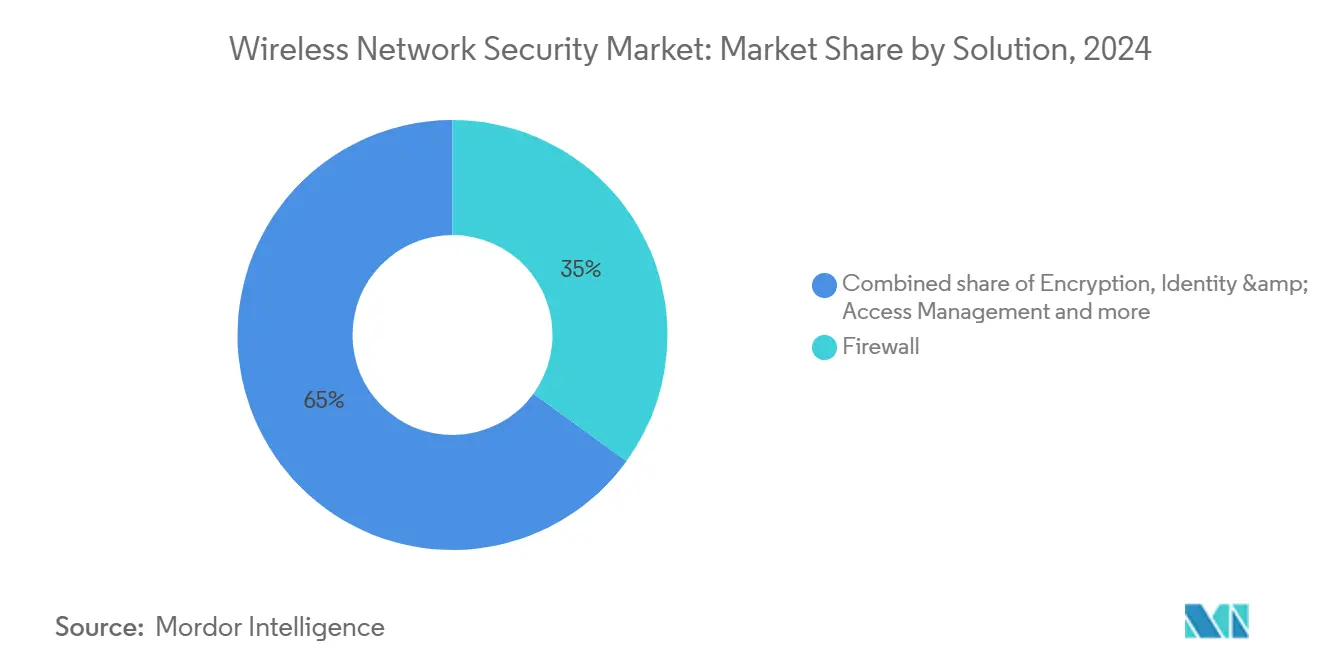

- По решениям: традиционные межсетевые экраны сохранили 35% доли рынка безопасности беспроводных сетей в 2024 году, в то время как платформы Secure Access Service Edge (SASE) прогнозируется покажут среднегодовой темп роста 16,21% до 2030 года.

- По модели развертывания: локальные архитектуры составили 58% от размера рынка безопасности беспроводных сетей в 2024 году, однако облачные развертывания должны расширяться со среднегодовым темпом роста 15,91% до 2030 года.

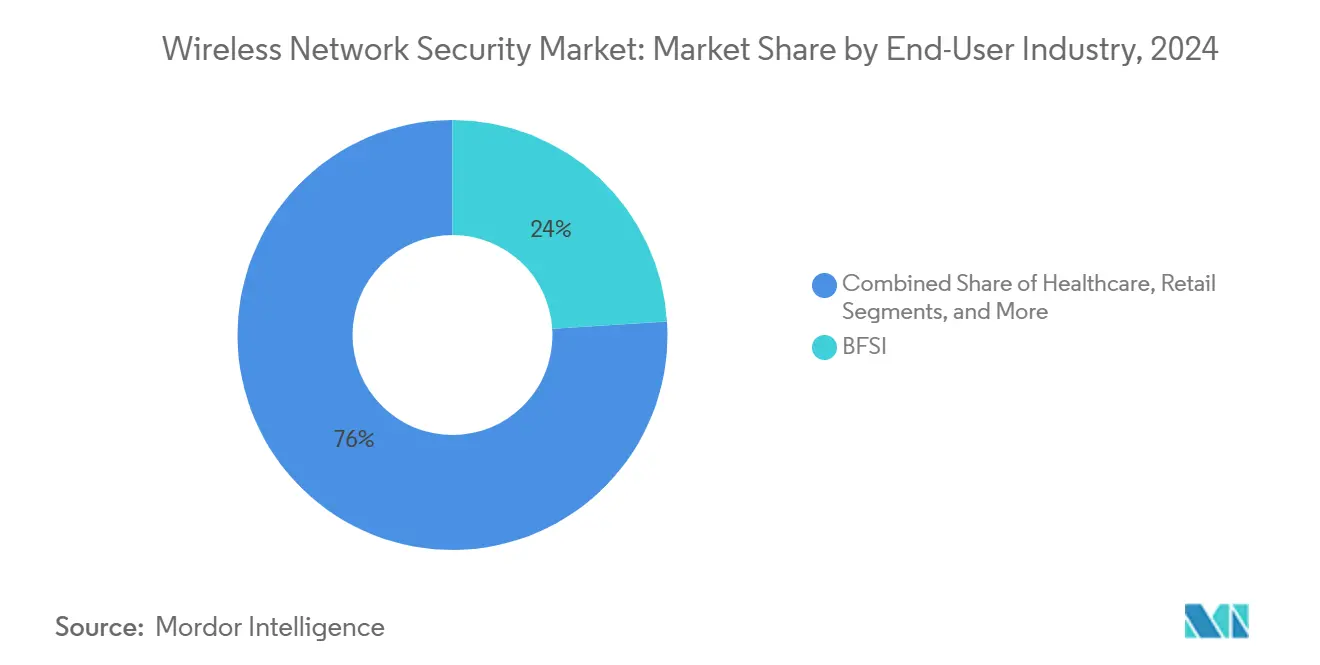

- По отрасли конечного пользователя: банковские, финансовые услуги и страхование удерживали 24% доли выручки рынка безопасности беспроводных сетей в 2024 году; малые и средние предприятия прогнозируется будут расти со среднегодовым темпом роста 14,91% в течение 2025-2030 годов.

- По размеру организации: крупные предприятия контролировали 62% доли рынка безопасности беспроводных сетей в 2024 году, при этом МСП обеспечивают самый быстрый дополнительный спрос.

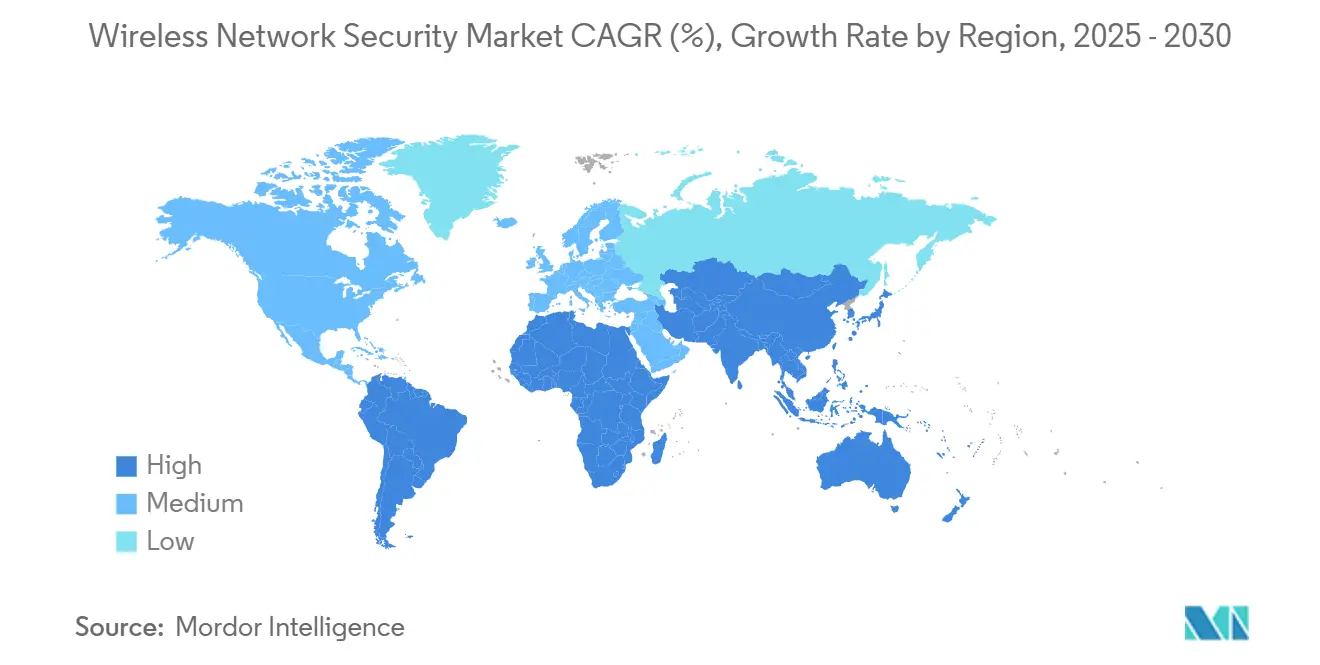

- По географии: Северная Америка лидировала с 38% вкладом в выручку в 2024 году, в то время как Азиатско-Тихоокеанский регион готов к среднегодовому темпу роста 15,50% до 2030 года.

- Концентрация компаний: Cisco, Fortinet и Palo Alto Networks вместе превысили 40% мировой выручки в 2024 году, подчеркивая умеренную консолидацию на рынке безопасности беспроводных сетей.

Тенденции и аналитика мирового рынка безопасности беспроводных сетей

Анализ влияния драйверов

| Драйвер | ( ~ )% влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Экспоненциальный рост беспроводного трафика после Wi-Fi 6E/7 | +2.1% | Глобальный; наиболее сильный в Северной Америке и Европе | Средний срок (2-4 года) |

| Миграция в облако и архитектуры mobile-first | +1.8% | Глобальный; взвешенный к развитым рынкам | Короткий срок (≤ 2 года) |

| Распространение IoT/IIoT требующее микросегментации | +2.3% | Основа в Азиатско-Тихоокеанском регионе, распространение в Северную Америку и Европу | Длительный срок (≥ 4 года) |

| Частные сети 5G и Wi-Fi 7, стимулирующие инвестиции в нулевое доверие | +1.9% | Северная Америка и Европа, расширение в Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| SASE и периферийные вычисления, способствующие интегрированной безопасности WLAN | +1.7% | Глобальные корпоративные рынки | Короткий срок (≤ 2 года) |

| Автономное тестирование на проникновение с использованием ИИ | +1.4% | Технологические лидеры Северной Америки и Европы | Длительный срок (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Экспоненциальный рост беспроводного трафика после Wi-Fi 6E/7

Обязательное шифрование WPA3, каналы 320 МГц и многолинковая работа в Wi-Fi 7 поднимают совокупную пропускную способность свыше 30 Гбит/с, перегружая устаревшие устройства инспекции и заставляя предприятия обновлять аппаратное обеспечение безопасности, способное к аналитике в реальном времени на частоте 6 ГГц. Полевые испытания подтвердили устойчивые 1 Гбит/с на расстоянии 40 футов - вдвое больше Wi-Fi 6E - заставляя поставщиков встраивать высокоскоростную TLS-разгрузку и аппаратно-ускоренное сопоставление шаблонов. Автоматизированная координация частот добавляет сложность политик, поскольку контроль угроз должен оставаться согласованным в диапазонах 2,4, 5 и 6 ГГц. Организации поэтому выделяют капитал на масштабируемые, управляемые из облака межсетевые экраны, которые разгружают вычислительно интенсивные задачи, сохраняя пользовательский опыт. Переподготовка персонала становится необходимой, поскольку инженеры адаптируются к детерминистическому планированию, конфигурации многолинкового стека и более детализированному применению качества обслуживания.

Миграция в облако и корпоративные архитектуры mobile-first

Разрушающиеся периметры заставляют предприятия встраивать отслеживающую инспекцию состояний и шифрование непосредственно внутрь точек доступа, что иллюстрирует коммутатор CX 10040 от HPE, который обеспечивает встроенную межсетевую защиту без внешних устройств. Безопасность на основе периферии снижает затраты на обратную передачу и задержку, соответствуя требованиям сотрудников к доступу, независимому от местоположения. Слияние безопасности SD-WAN и WLAN стимулирует рост управляемых услуг, поскольку оркестрация политик в гибридных облаках бросает вызов внутренним командам. Однако накладные расходы на контроль изменений возрастают, поскольку администраторы синхронизируют наборы правил, охватывающие локальные радиоустройства, публичные IaaS и узлы периферийных вычислений, повышая потребность в проверке конфигурации с использованием ИИ.

Распространение устройств IoT/IIoT, требующих микросегментации

Производство, здравоохранение и логистика добавляют тысячи датчиков, каждый из которых представляет потенциальную точку взлома. Intel оценил 35 млн долларов США в виде пятилетней чистой приведенной стоимости от развертывания частной сети 5G, которая безопасно подключила ранее изолированное оборудование. Тем не менее, 89% операторов здравоохранения до сих пор используют уязвимые устройства, подвергая риску данные пациентов, если связь не изолирована через микросегментацию. SIM-аутентификация в сочетании с динамическим применением политик, как обеспечивается Aerloc от Celona, помогает предприятиям применять контроль нулевого доверия без ущерба для операционной непрерывности. Масштаб заставляет команды безопасности автоматизировать обнаружение аномалий, поскольку ручной просмотр журналов неосуществим, когда количество устройств растягивается на десятки тысяч.

Развертывания частных сетей 5G и Wi-Fi 7, ускоряющие расходы на беспроводную защиту с нулевым доверием

Выделенный спектр и нарезка сети оправдывают премиальные бюджеты безопасности для промышленной автоматизации, оборонных и кампусных развертываний. Министерство обороны США требует соответствия Open-RAN наряду с поддержкой безопасности от нескольких поставщиков в своем плане частных сетей 5G, привлекая поставщиков, которые могут сертифицироваться против строгих правил цепочки поставок. Siemens прогнозирует переход от пилотных проектов к полному производству в 2025 году, сигнализируя о росте заказов на инфраструктуру, которая объединяет интегрированную беспроводную безопасность. По мере того как организации смешивают магистрали частных сетей 5G с наложениями Wi-Fi 7, унифицированные плоскости политик, основанные на дизайне нулевого доверия, становятся непреложными.

Анализ влияния ограничений

| Ограничение | ( ~ )% влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие затраты на внедрение и интеграцию | -1.6% | Глобальное; особенно обременяет МСП | Короткий срок (≤ 2 года) |

| Нехватка кибер-навыков | -1.2% | Глобальная; острая в развитых экономиках | Средний срок (2-4 года) |

| Ограничения законов о конфиденциальности на глубокий анализ пакетов | -0.9% | Европа и Северная Америка, распространяющиеся глобально | Длительный срок (≥ 4 года) |

| Энергетический след постоянно работающих устройств | -0.7% | Глобальные организации, ориентированные на ESG | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие затраты на внедрение и интеграцию

Крупномасштабные проекты безопасности беспроводных сетей могут превысить 10 млн долларов США авансом, поскольку предприятия должны согласовать прошивку точек доступа, NAC-серверы и SIEM-аналитику, сохраняя соответствие требованиям. Высококлассные устройства, такие как FWA-6183 от Advantech, имеют 192 ядра, подчеркивая премиальное оборудование, необходимое для многогигабитной инспекции. Общая стоимость владения раздувается после добавления профессиональных услуг, годового обслуживания и повышения квалификации рабочей силы, заставляя МСП предпочитать управляемые предложения на основе подписки.

Нехватка кибер-навыков

Спрос на инженеров, владеющих как RF-сетями, так и безопасностью, превышает предложение. Национальный научный фонд выделил 15 млн долларов США на воспитание новой когорты специалистов по безопасности беспроводных сетей, однако дефицит талантов сохранится в среднесрочной перспективе. Инфляция зарплат и удлиненные циклы найма задерживают проекты, давая начало поставщикам управляемых услуг, которые объединяют дефицитную экспертизу. Поставщики поддерживают внедрение, встраивая автоматизацию политик и управляемые рабочие процессы, но предприятия все еще требуют базовых знаний для интерпретации предупреждений и обеспечения управления.

Сегментный анализ

По решениям: платформы SASE стимулируют интеграцию

Продукты межсетевых экранов захватили 35% доли рынка безопасности беспроводных сетей в 2024 году, подтверждая их роль как основополагающих средств контроля. Однако предложения SASE планируется расширить со среднегодовым темпом роста 16,21%, преобразуя рынок безопасности беспроводных сетей, поскольку организации поворачиваются к архитектурам единого прохода, которые консолидируют функции шлюза, CASB и ZTNA. FortiGate 700G от Fortinet подчеркивает сдвиг с 7-кратным увеличением пропускной способности и готовностью к постквантовой эре. Unified Threat Management скатывается, поскольку монолитные дизайны лишены эластичности облачных стеков. Наборы шифрования остаются актуальными из-за регулятивных требований, в то время как сегментация на основе идентичности набирает обороты в рамках программ нулевого доверия. По мере ускорения внедрения SASE поставщики дифференцируются через корреляционные движки с использованием ИИ и сквозные визуализации политик, которые сокращают время пребывания.

Размер рынка безопасности беспроводных сетей для платформ SASE прогнозируется резко вырастет, поскольку предприятия заменяют устаревшие VPN-концентраторы облачными пограничными узлами. К 2030 году SASE позиционируется для конкуренции с межсетевыми экранами в абсолютной выручке, поддерживаемый вариантами поставщиков услуг, такими как Prisma SASE 5G от Palo Alto Networks, которые вводят SIM-идентичность в деревья политик. Между тем, квантовоустойчивое шифрование и блокчейн-аутентифицированная регистрация находятся в сегменте "Других решений", предлагая потоки доходов раннего этапа, которые могут созреть поздно в горизонте прогноза.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По развертыванию: облачное ускорение преобразует архитектуру

Локальные внедрения представляли 58% размера рынка безопасности беспроводных сетей в 2024 году, поскольку операторы финансовых услуг и государственного сектора предпочитают прямой контроль над чувствительными данными. Тем не менее, облачные варианты движутся со среднегодовым темпом роста 15,91% после того, как государственные агентства, такие как FCC США, продвинули SaaS-безопасность в пилотной программе стоимостью 200 млн долларов США. Эластичная мощность, автоматические обновления подписей и ценообразование на основе потребления сильно резонируют с ИТ-менеджерами, стремящимися к снижению капитальных затрат.

Гибридные модели развертывания кристаллизуются как доминирующий дизайн для сложных предприятий: основные центры обработки данных сохраняют высокогарантированную инспекцию локально, в то время как филиалы и мобильная рабочая сила проходит через облачные шлюзы для масштабирования. Риски цепи поставок толкают определенные рабочие нагрузки обратно к локальным решениям, но общая траектория роста благоприятствует облаку, поскольку инспекция движется ближе к источникам контента. Маршрутизированная телеметрия с облачных консолей питает модели машинного обучения поставщиков, повышая точность обнаружения по сравнению с изолированными данными устройств.

По отрасли конечного пользователя: лидерство BFSI на фоне ускорения МСП

Институты BFSI удерживали 24% доли выручки в 2024 году, отражая жесткие рамки соответствия, такие как PCI DSS и повышенную стоимость нарушений. Строгие циклы аудита поддерживают расходы устойчивыми даже во время экономических спадов, поддерживая премиальные маржи для поставщиков высокой гарантии. Здравоохранение видело всплеск спроса после 541 нарушения в 2023 году, которые выставили более 100 миллионов записей пациентов, стимулируя защиту для конечных точек Internet-of-Medical-Things censys.com. Розничная торговля и производство инвестируют селективно, чтобы сбалансировать время работы с риском.

Малые и средние предприятия регистрируют самую быструю траекторию со среднегодовым темпом роста 14,91%. Облачные консоли и пакеты управляемых услуг позволяют МСП закупать защиту корпоративного класса без укомплектования центра операций безопасности. Политики усиливают тренд; руководство ОЭСР настаивает на том, чтобы малые фирмы улучшили кибергигиену, стимулируя гранты на внедрение и налоговые льготы.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По размеру организации: масштаб предприятий против гибкости МСП

Предприятия, нанимающие более 1000 сотрудников, контролировали 62% расходов в 2024 году, поскольку они управляют обширными WLAN-объектами, требующими централизованной оркестровки, пользовательских наборов правил и мониторинга 24×7. Бюджеты выделяются на поиск угроз с использованием ИИ и перспективное шифрование. Напротив, МСП стимулируют объемный рост: отрасль безопасности беспроводных сетей теперь поставляет пакеты подписок, которые комбинируют SD-WAN, межсетевой экран и контроль конечных точек в рамках одной лицензии, урезая сложность закупок. Фреймворки, такие как модель соответствия Magna Scientia, помогают владельцам проходить аудиты поставщиков без глубокого технического персонала.

Географический анализ

Северная Америка сохранила 38% долю мировой выручки в 2024 году, стимулируемая исполнительным указом 14028, требующим многофакторной аутентификации и внедрения нулевого доверия в федеральных системах. Размер рынка безопасности беспроводных сетей в регионе будет продолжать расширяться, поскольку программа Rip-and-Replace стоимостью 3 млрд долларов США удаляет уязвимое оборудование по всей стране. Канада и Мексика опираются на стандарты США, стандартизируя закупки вокруг FIPS-валидированной криптографии и постквантовых алгоритмов NIST.

Прогнозируется, что Азиатско-Тихоокеанский регион покажет среднегодовой темп роста 15,50%, самый высокий в мире, благодаря растущему количеству мобильных абонентов и крупномасштабным производственным коридорам частных сетей 5G. Китай, Япония и Индия выделяют фискальные стимулы для безопасных кампусных сетей, в то время как Южная Корея демонстрирует общенациональные развертывания Wi-Fi 7, поддерживающие аналитику умных городов. Региональные правительства кодифицируют кибернормы, адаптированные к местным правилам суверенитета данных, стимулируя спрос на многоюрисдикционные модули соответствия.

Европа показывает стабильный импульс, закрепленный применением GDPR и директивой NIS2, которая расширяет обязательную отчетность о нарушениях. Поставщики упаковывают шаблоны политик, специфичные для секторальных правил, таких как EU DORA для финансовых институтов. Между тем, Ближний Восток и Африка и Южная Америка остаются развивающимися, но перспективными карманами, поскольку телекоммуникационные компании модернизируются с open-RAN, а правительства направляют стимулы в защиту критической инфраструктуры.

Конкурентная среда

Рынок безопасности беспроводных сетей демонстрирует умеренную консолидацию. Cisco, Fortinet и Palo Alto Networks в совокупности захватили более 40% выручки 2024 года, извлекая выгоду из сквозных портфолио, которые объединяют WLAN-контроллеры, аналитику с использованием ИИ и управляемые службы угроз. Приобретения Cisco SnapAttack и Robust Intelligence иллюстрируют гонку по встраиванию движков машинного обучения, которые сокращают время обнаружения полиморфных эксплойтов. Отчет Fortinet об устойчивости подчеркивает энергоэффективные ASIC, которые обеспечивают 5× производительность на ватт, резонируя с покупателями, сознательными в отношении ESG.

Стратегические сделки продолжаются: NETGEAR купила мобильную платформу безопасности Exium для расширения покрытия от бытового Wi-Fi до корпоративного 5G; HPE преследует Juniper для слияния маршрутизации на основе ИИ с активами Aruba WLAN, хотя регулятивные препятствия остаются. Нишевые разрушители фокусируются на квантово-безопасном обмене ключами и блокчейн-закрепленной регистрации устройств, продавая модули в экосистемы действующих компаний, а не вытесняя полные стеки.

Ценовая конкуренция остается приглушенной в высоком сегменте, поскольку дифференцированная ИИ-аналитика и сертификации соответствия поддерживают премиальное ценообразование. Тем не менее, сегменты начального уровня видят давление вниз, поскольку white-box оборудование плюс прошивка с открытым исходным кодом набирает обороты среди МСП, ориентированных на стоимость. Поставщики защищают долю через объединенную поддержку, фиды разведки угроз и гарантии управления жизненным циклом.

Лидеры отрасли безопасности беспроводных сетей

Cisco Systems, Inc.

Fortinet, Inc.

Palo Alto Networks, Inc.

HPE (Aruba Networks)

Juniper Networks, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: генеральный директор HPE Антонио Нери выразил уверенность в превалировании над иском Министерства юстиции, противостоящим поглощению Juniper Networks на 14 млрд долларов США, утверждая, что союз усилит конкуренцию в области безопасности беспроводных сетей.

- Май 2025: Cisco представила умные коммутаторы C9350/C9610 и точки доступа Wireless 9179F Wi-Fi 7 с квантовоустойчивой безопасностью, расширяя линейку Catalyst, управляемую из облака.

- Май 2025: HPE Aruba Networking представила коммутатор распределенных услуг CX 10040 со встроенной межсетевой защитой плюс новые точки доступа Wi-Fi 7, объединяя пограничную связность и безопасность.

- Май 2025: Fortinet запустила гибридные ячеистые межсетевые экраны FortiGate 700G, обеспечивающие защиту на основе ИИ и поддержку постквантовой криптографии.

Охват глобального отчета о рынке безопасности беспроводных сетей

Безопасность беспроводных сетей в первую очередь защищает беспроводную сеть от несанкционированных и злонамеренных попыток доступа, доставляемых через беспроводные устройства. Решение шифрует и защищает всю беспроводную связь и предлагает обнаружение и предотвращение вторжений. Некоторые стандартные алгоритмы для обеспечения безопасности сети включают Wired Equivalent Policy (WEP) и Wireless Protected Access (WPA). Рассматриваемое исследование предлагает развитие рынка и данные через сегменты, такие как решения, режим развертывания, вертикаль конечного пользователя, география и конкурентная среда.

Рынок безопасности беспроводных сетей сегментирован по решениям (межсетевой экран, шифрование, управление идентификацией и доступом, унифицированное управление угрозами, система предотвращения вторжений (IPS)/система обнаружения вторжений (IDS) и другие решения), развертыванию (локальное, облачное), отрасли конечного пользователя (BFSI, здравоохранение, розничная торговля, производство, ИТ и телекоммуникации, правительство, аэрокосмическая и оборонная промышленность и другие отрасли конечных пользователей) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка).

Размеры рынка и прогнозы представлены в стоимостном выражении (млн долларов США) для всех вышеуказанных сегментов.

| Межсетевой экран |

| Шифрование |

| Управление идентификацией и доступом |

| Унифицированное управление угрозами |

| Система предотвращения / обнаружения вторжений |

| Secure Access Service Edge (SASE) |

| Другие решения |

| Локальное |

| Облачное |

| BFSI |

| Здравоохранение |

| Розничная торговля |

| Производство |

| ИТ и телекоммуникации |

| Правительство |

| Аэрокосмическая и оборонная промышленность |

| Другие отрасли конечных пользователей |

| Крупные предприятия |

| Малые и средние предприятия (МСП) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток | Израиль |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Остальная Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| Общий адресуемый рынок (TAM) |

| Средний размер сделки на безопасную точку доступа |

| Среднее время обнаружения (MTTD) |

| Среднее время реагирования (MTTR) |

| % развертываний WLAN с нулевым доверием |

| Плотность устройств на безопасную точку доступа |

| По решениям | Межсетевой экран | |

| Шифрование | ||

| Управление идентификацией и доступом | ||

| Унифицированное управление угрозами | ||

| Система предотвращения / обнаружения вторжений | ||

| Secure Access Service Edge (SASE) | ||

| Другие решения | ||

| По развертыванию | Локальное | |

| Облачное | ||

| По отрасли конечного пользователя | BFSI | |

| Здравоохранение | ||

| Розничная торговля | ||

| Производство | ||

| ИТ и телекоммуникации | ||

| Правительство | ||

| Аэрокосмическая и оборонная промышленность | ||

| Другие отрасли конечных пользователей | ||

| По размеру организации | Крупные предприятия | |

| Малые и средние предприятия (МСП) | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток | Израиль | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ключевые показатели эффективности | Общий адресуемый рынок (TAM) | |

| Средний размер сделки на безопасную точку доступа | ||

| Среднее время обнаружения (MTTD) | ||

| Среднее время реагирования (MTTR) | ||

| % развертываний WLAN с нулевым доверием | ||

| Плотность устройств на безопасную точку доступа | ||

Ключевые вопросы, отвеченные в отчете

Что движет текущим ростом рынка безопасности беспроводных сетей?

Внедрение Wi-Fi 6E/7, развертывания частных сетей 5G и сетевые технологии cloud-first расширяют поверхность атак, побуждая организации принимать беспроводную защиту с нулевым доверием, что питает среднегодовой темп роста 11,62% до 2030 года.

Какой регион лидирует в расходах на решения безопасности беспроводных сетей?

Северная Америка удерживала 38% мировой выручки в 2024 году благодаря агрессивным правительственным программам, таким как инициатива Rip-and-Replace стоимостью 3 млрд долларов США и федеральным требованиям нулевого доверия.

Насколько быстро расширяется рынок Азиатско-Тихоокеанского региона?

Прогнозируется, что регион покажет среднегодовой темп роста 15,50% между 2025 и 2030 годами, поскольку экономики, ориентированные на мобильные технологии, финансируют коридоры частных сетей 5G и сети умных городов.

Почему платформы SASE набирают импульс по сравнению с традиционными межсетевыми экранами?

Предприятия хотят интегрированную, доставляемую из облака безопасность, которая объединяет функции шлюза, CASB и ZTNA; решения SASE поэтому демонстрируют среднегодовой темп роста 16,21%, опережая отдельные устройства.

Какие вызовы препятствуют более широкому внедрению среди МСП?

Высокие первоначальные затраты и нехватка квалифицированного персонала остаются основными барьерами; пакеты управляемых услуг и подписочное ценообразование помогают МСП преодолеть эти препятствия со среднегодовым темпом роста 14,91%.

Последнее обновление страницы: