Размер и доля рынка безопасности аэропортов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 17.84 Миллиардов долларов США |

| Размер Рынка (2030) | 27.49 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.47% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка безопасности аэропортов от Mordor Intelligence

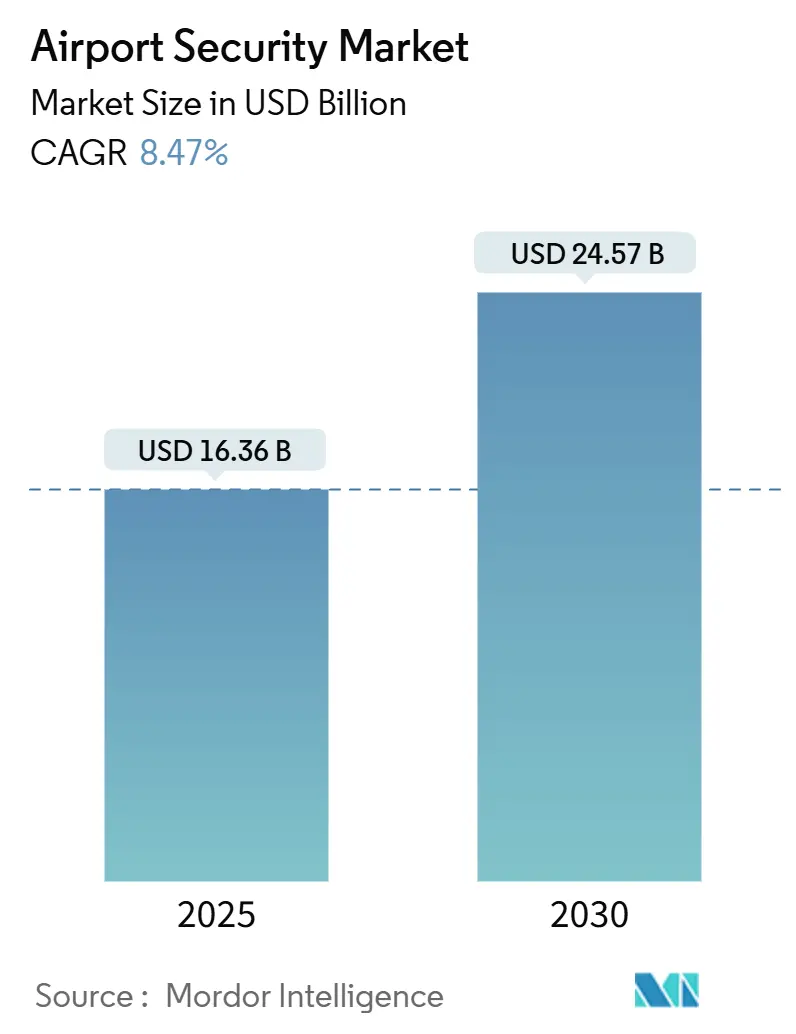

Размер рынка безопасности аэропортов составляет 16,36 млрд долларов США в 2025 году и прогнозируется достичь 24,57 млрд долларов США к 2030 году при поддержке CAGR в 8,47%. Сильный рост обусловлен устойчивым восстановлением пассажиропотока, значительными капитальными затратами на модернизацию терминалов и быстрым внедрением решений для досмотра и периметра с поддержкой ИИ. Аэропорты ускоряют программы биометрической регистрации, связывая идентификацию пассажиров с данными о посадке и статусом багажа для упрощения поездок. В то же время интегрированные платформы командования и управления предоставляют операторам единые представления о контрольных пунктах, движении на воздушной стороне и киберугрозах, улучшая скорость реагирования на инциденты. Инвестиции также отслеживают повышенные геополитические риски, стимулируя спрос на радары высокого разрешения, средства перехвата дронов и устойчивые облачные архитектуры, защищающие потоки данных между авиакомпаниями, правительственными и аэропортовыми системами.

Ключевые выводы отчета

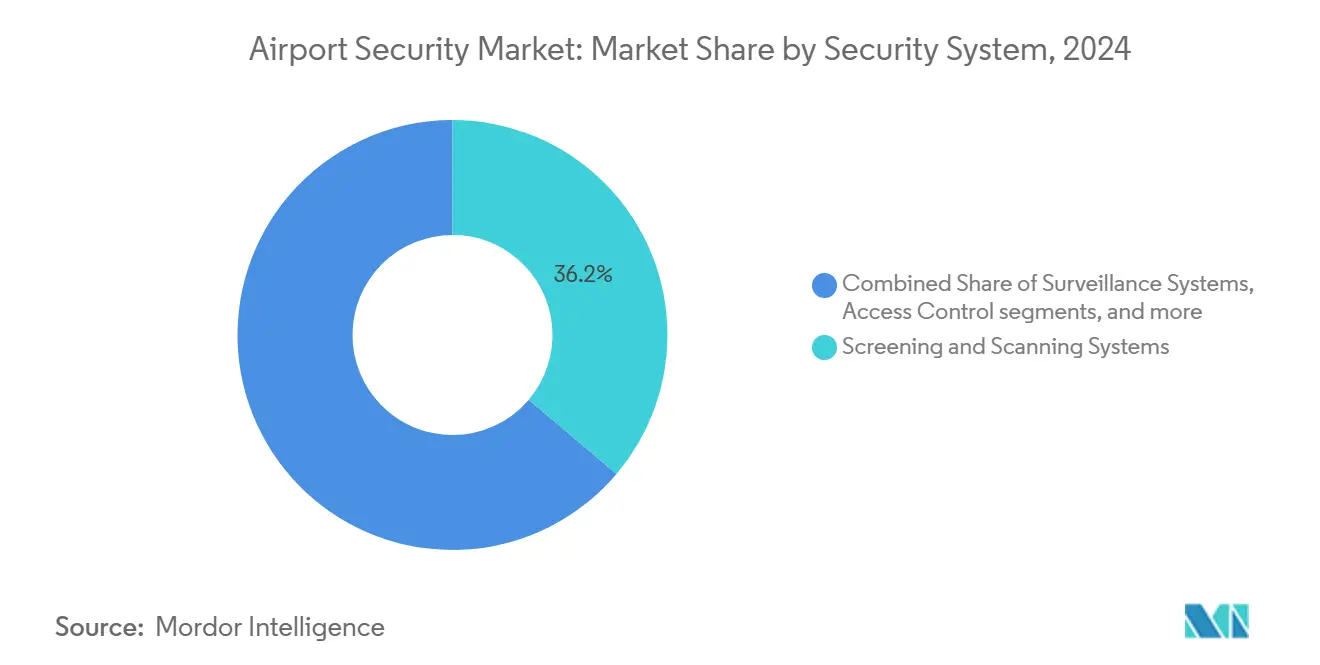

- По системам безопасности системы досмотра и сканирования лидировали с 36,19% доли рынка безопасности аэропортов в 2024 году; сегмент контроля доступа и биометрии развивается с CAGR 11,62% до 2030 года.

- По размеру аэропорта хабы, обслуживающие более 50 миллионов пассажиров, удерживали 42,58% доли выручки в 2024 году, в то время как средние аэропорты (15-30 миллионов пассажиров) растут быстрее всего с CAGR 11,68%.

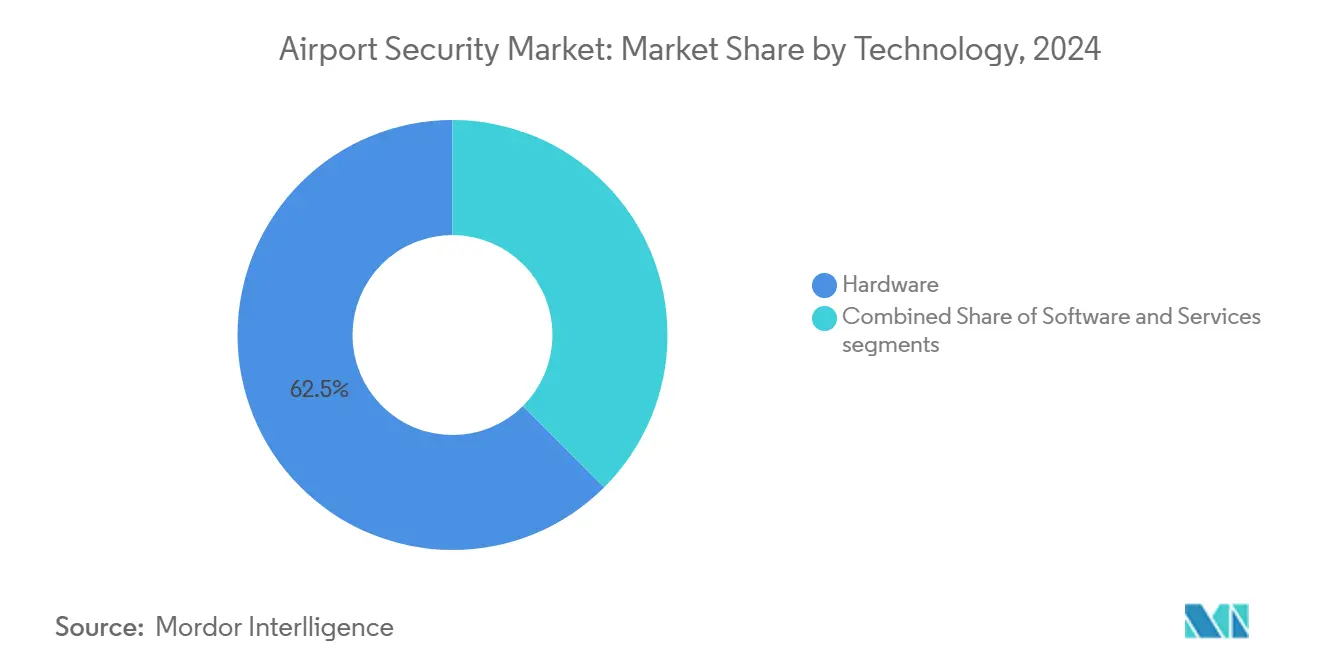

- По технологиям аппаратное обеспечение удерживало 62,45% доли выручки в 2024 году, а программное обеспечение растет быстрее всего с CAGR 12,57%.

- По применению терминальные операции захватили 47,82% доли размера рынка безопасности аэропортов в 2024 году; прогнозируется, что применения периметра и ограниченных зон будут расширяться с CAGR 11,63% до 2030 года.

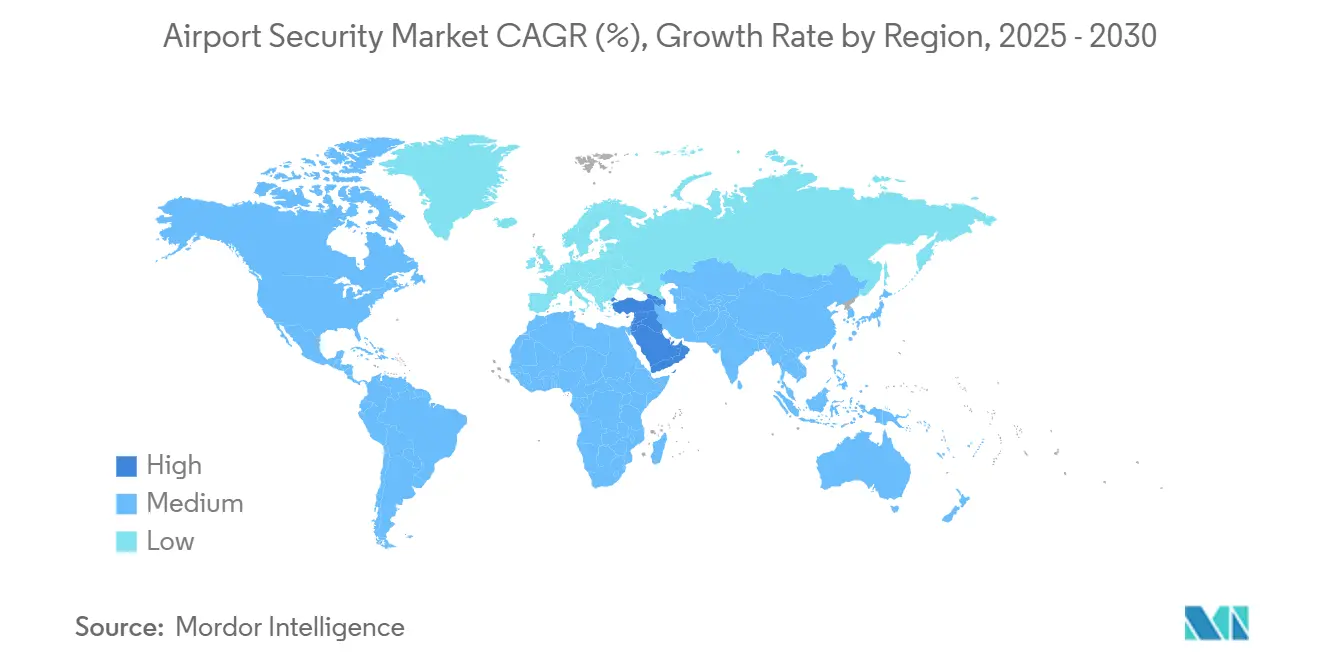

- По регионам Азиатско-Тихоокеанский регион обеспечил 33,67% рынка безопасности аэропортов в 2024 году; регион Ближнего Востока и Африки показывает наивысший прогнозируемый рост с CAGR 12,18%.

Тенденции и аналитика глобального рынка безопасности аэропортов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Растущий пассажиропоток и бесконтактный досмотр | +1.50% | Глобально, наиболее высоко в Азиатско-Тихоокеанском регионе | Среднесрочный (2-4 года) |

| Гармонизированные международные правила безопасности | +1.20% | Глобально, раннее внедрение в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Интегрированное командование и управление с аналитикой ИИ | +2.10% | Глобально, аэропорты, обслуживающие более 30 миллионов пассажиров | Среднесрочный (2-4 года) |

| Киберфизическая конвергенция и миграция в облако | +1.80% | Северная Америка, Европа, продвинутые хабы Азиатско-Тихоокеанского региона | Долгосрочный (≥ 4 лет) |

| Биометрические One-ID и инициативы бесшовных поездок | +1.30% | Глобально, раннее внедрение на Ближнем Востоке и в Азиатско-Тихоокеанском регионе | Среднесрочный (2-4 года) |

| Угрозы дронов и БПЛА повышают спрос на периметр | +0.60% | Ближний Восток, Северная Америка, Европа | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущий пассажиропоток стимулирует автоматизацию досмотра

Авиаперевозки восстанавливаются, с глобальными объемами, достигающими 9,5 миллиардов в 2024 году, что на 10% больше год к году. Контрольные пункты досмотра, следовательно, сталкиваются с устойчивым давлением пропускной способности. Такие программы, как TSA PreCheck и EU Smart Security, требуют систем визуализации, которые пропускают больше пассажиров, соответствуя или превышая текущие показатели обнаружения. TSA теперь досматривает более 3 миллионов путешественников в загруженные дни поездок, стимулируя развертывание компьютерно-томографических полос и автоматических систем возврата лотков в крупных хабах. Развертывание биометрической посадки в международном аэропорту Майами демонстрирует, как распознавание лиц может сократить индивидуальную верификацию до двух секунд, облегчая очереди без снижения безопасности.[1]Miami-Dade County, "Capital Improvement Program," miami-airport.com Source: Airports International, "Airport security: the latest developments," airportsinternational.com Эти результаты усиливают бизнес-обоснование киосков самообслуживания и аналитики ИИ, которые поддерживают движение пассажиров даже во время пиковых банковых отправлений.

Гармонизированные международные регуляторные обновления

Европейское требование о том, чтобы все основные контрольные пункты установили КТ-сканеры к 2025 году, теперь влияет на циклы закупок по всему миру. Соответствие протоколам тестирования ИКАО Приложение 17 и ECAC предлагает поставщикам оборудования единый путь к принятию в нескольких регионах, сокращая дублирование, но повышая базовые критерии производительности. Бюджет TSA на 11,8 млрд долларов США на 2025 финансовый год выделяет дополнительные средства для продвинутого досмотра, отражая сопоставимое стремление Вашингтона к модернизации внутренних контрольных пунктов. Регуляторная ясность формирует тендеры аэропортов, стимулируя поставщиков предварительно сертифицировать алгоритмы ИИ для обнаружения запрещенных предметов и демонстрировать низкие показатели ложных тревог в независимых лабораториях.

Переход к интегрированному командованию и управлению и видеоаналитике ИИ

Унаследованные изолированные развертывания - автономные рентгеновские аппараты, журналы контроля доступа, камеры периметра - уступают место унифицированным центрам безопасности. Операционные команды достигают более богатого ситуационного осознания и более быстрых путей эскалации, объединяя потоки обнаружения объектов, данные статуса бейджа и рабочие процессы инцидентов. DHS отмечает, что модели ИИ теперь помогают в верификации лиц и автоматическом принятии решений по мусорным контейнерам для ручной клади, сокращая время анализа для каждого изображения, одновременно помечая аномалии, которые требуют человеческого разбирательства. Межотраслевой опрос показывает, что 42% менеджеров безопасности аэропортов планируют встроить ИИ в системы управления видео к 2026 году. Аэропорты, обслуживающие более 30 миллионов пассажиров, отдают приоритет архитектурам озер данных, способным принимать мультигигабитные потоки датчиков, обучать модели обнаружения и отправлять оповещения в реальном времени мобильным командам на рампе.

Киберфизическая конвергенция и миграция в облако

Атакующие все чаще исследуют сетевые устройства досмотра, дисплеи информации о рейсах и системы управления зданиями, требуя совместного надзора киберсферы и периметра. Коммерческая авиация увидела 24% рост киберинцидентов в 2025 году, при этом 65% нацелены на аэропорты. Капитальный план международного аэропорта Сиэтл-Такома выделяет инвестиции в камеры с поддержкой ИИ, многофакторные учетные данные и соблюдение директив TSA по кибербезопасности. Облачный контроль доступа предоставляет операторам эластичную вычислительную мощность для выполнения аналитических рабочих нагрузок во время пиковых событий без дорогостоящих локальных сборок, поддерживая рынок безопасности аэропортов, который ценит устойчивость так же, как и точность обнаружения.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Длительные циклы сертификации и квалификации | -0.90% | Глобально, наивысшее влияние в Европе и Северной Америке | Среднесрочный (2-4 года) |

| Нехватка квалифицированных технологов авиационной безопасности | -0.70% | Глобально, острое влияние на быстрорастущих рынках | Краткосрочный (≤ 2 лет) |

| Интеграционный долг от унаследованной инфраструктуры | -1.10% | Северная Америка, Европа, установленные хабы Азиатско-Тихоокеанского региона | Долгосрочный (≥ 4 лет) |

| Сжатие капвложений на фоне неравномерного восстановления трафика | -0.80% | Глобально, наивысшее влияние в развивающихся экономиках | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Длительные циклы сертификации и операционной квалификации

Прежде чем новые сканеры или программное обеспечение поступят в живые полосы, они проходят многоэтапные лабораторные тесты, полевые пилоты и регуляторное одобрение. Общий процесс оценки ECAC может превышать 18 месяцев от подачи до одобрения, продлевая денежные потери поставщика и продлевая жизнь унаследованной системы. Список технологий досмотра авиагрузов TSA применяет аналогичную проверку, сегментируя оборудование на категории Квалифицированное, Одобренное или Дедушкино. Такая строгость обеспечивает постоянство производительности, но задерживает широкое внедрение ИИ-нативных платформ, замедляя краткосрочный рост доходов для более новых участников рынка безопасности аэропортов.

Нехватка квалифицированных технологов авиационной безопасности

Сложные обновления требуют интеграторов, владеющих алгоритмами обнаружения угроз, кибербезопасностью OT и операциями аэропортов. Операторы сообщают о трудностях найма и удержания техников, которые могут перекалибровать КТ-сканеры, тонко настроить пороги машинного обучения и выровнять сетевые зоны с директивами TSA. TSA посвящает часть своего запроса на 2025 финансовый год корректировкам заработной платы для сдерживания истощения.[2]Transportation Security Administration, "Fiscal Year 2025 President's Budget Request for the Transportation Security Administration," tsa.gov LA World Airports также требует минимальную оплату для персонала в безопасных зонах для сохранения институциональных знаний. До расширения обучающих конвейеров кадровые препятствия сдерживают темп внедрения аналитики следующего поколения на рынке безопасности аэропортов.

Сегментный анализ

По системам безопасности: биометрия изменяет контроль доступа

Системы досмотра и сканирования обеспечили 36,19% выручки 2024 года, поддерживаемые обязательными развертываниями КТ и консолидированными полосами возврата лотков. Азиатско-Тихоокеанские хабы внедряют двухвидовые рентгеновские аппараты и сканеры тела в новых терминалах, чтобы идти в ногу с растущим трафиком. Размер рынка безопасности аэропортов для контроля доступа и биометрии готов быстро подняться, и это поддерживается CAGR 11,62%, связанным с инициативами бесконфликтной обработки пассажиров.

Такие программы, как общенациональное расширение верификации лиц TSA, иллюстрируют, как аэропорты заменяют физические посадочные талоны биометрическими токенами, сокращая проверки документов и гигиенические проблемы. Системы обнаружения вторжения на периметр получают видимость, поскольку вторжения дронов заставляют операторов сетевые радары, электрооптические и RF-глушащие активы в многослойные защиты. Программное обеспечение командования и управления объединяет эти потоки, предоставляя менеджерам безопасности консолидированную панель управления и аудиторский след.

За пределами контрольного пункта видеоаналитика на основе ИИ дополняет наблюдение, автоматически отслеживая оставленные предметы или зависание возле чувствительных дверей. Наборы кибербезопасности шифруют потоки данных от краевых сканеров к облачным серверам, защищая PII путешественников и библиотеки изображений угроз. Поскольку регуляторы ужесточают окна отчетности о нарушениях, интегрированные SOC-решения, которые объединяют киберугрозы и физические оповещения, теперь являются приоритетом закупок. Все эти сходящиеся потребности поддерживают рынок безопасности аэропортов в цикле инноваций, сосредоточенном на программно-определяемых возможностях, а не на автономных обновлениях оборудования.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По размеру аэропорта: средние хабы ускоряют модернизацию безопасности

Объекты, обслуживающие более 50 миллионов пассажиров, командовали 42,58% доли рынка безопасности аэропортов в 2024 году, поскольку их программы капвложений финансировали многослойные экосистемы и развертывания цифровых удостоверений. Крупные хабы, такие как Дубай, Атланта и Пекин, стандартизируют планировки контрольных пунктов по терминалам, облегчая массовые закупки идентичных КТ-полос, что упрощает обучение операторов. Однако аэропорты в скобке 15-30 миллионов пассажиров демонстрируют самый быстрый CAGR 11,68%, стимулируя спрос на масштабированные, но готовые к будущему платформы, которые вписываются в существующие отпечатки. Эти средние станции часто выступают в качестве национальных вторичных шлюзов, развертывая облачный контроль доступа для поддержания киберустойчивости без строительства местных центров данных.

Меньшие региональные аэропорты с бюджетами менее 5 миллионов путешественников сталкиваются с ограниченными бюджетами, но должны соответствовать тем же возникающим стандартам. Государственные гранты и централизованные сервисные контракты помогают им закупать сертифицированные сканеры и управляемую SOC-поддержку. Политические оповещения от авиационных ассоциаций выделяют риск того, что недофинансируемые периметровые заборы представляют для сетевой авиационной безопасности. Следовательно, центральные правительства выделяют целевые средства, отражая ирландский пример, где региональные объекты получили 7,8 млн евро (8,92 млн долларов США) на работы по безопасности и устойчивости.

По технологиям: программные решения опережают рост оборудования

Оборудование - сканеры, миллиметровые порталы, камеры наблюдения - составляет 62,45% расходов, поддерживаемое циклами закупок, выровненными с заменой срока службы и регуляторными мандатами. План капитальных инвестиций TSA до 2029 финансового года перечисляет устойчивые приобретения КТ-устройств и продвинутых портальных систем визуализации. Однако выручка от программного обеспечения ускоряется с CAGR 12,57%, поскольку аэропорты лицензируют видеоаналитику с поддержкой ИИ, оркестровку досмотра на основе рисков и кибер-фреймворки с нулевым доверием. Облачные модели подписки сдвигают бюджеты с капитальных на операционные расходы, снижая барьеры входа для аэропортов среднего размера.

Услуги - охватывающие установку, поддержку сертификации, предиктивное обслуживание и аутсорсинг SOC - являются еще одним жизненно важным слоем в рынке безопасности аэропортов. Контракты поставщиков часто связывают многолетние обновления программного обеспечения с удаленным мониторингом здоровья, который помечает дрейф компонентов до сбоев. Этот подход, ориентированный на услуги, облегчает давление на ИТ-команды аэропортов и помогает операторам соответствовать строгим допускам простоя во время праздничных пиков.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: безопасность периметра получает стратегический приоритет

Терминальная безопасность удерживала 47,82% выручки в 2024 году, поскольку регистрация, багажные ленты и ворота посадки остаются самыми загруженными точками соприкосновения для путешественников и угроз. Однако растущая обеспокоенность по поводу контрабанды с дронов и вторжений протестующих толкает бюджеты воздушной и периметровой сторон вверх. Размер рынка безопасности аэропортов, привязанный к применениям периметра и ограниченных областей, прогнозируется расти быстрее всего с CAGR 11,63%, поскольку аэропорты развертывают радарные сетки обнаружения, дополненные тепловыми камерами и акустическими датчиками. Проекты безопасности взлетно-посадочной полосы интегрируют радар наземного движения с видеоаналитикой, которая помечает вторжения или заблудших животных при низкой видимости. Наземные зоны, такие как автостоянки, получают автоматическое распознавание номерных знаков и анализ поведения, который эскалирует аномалии в центральное командование.

Хотя каждый домен - терминал, наземная сторона, воздушная сторона, периметр - имеет отдельные наборы оборудования, тенденция ясна: конвергенция данных. Единые интерфейсы, которые отображают оповещения по доменам, сокращают рабочую нагрузку оператора и обеспечивают сплоченное управление инцидентами.

Географический анализ

Азиатско-Тихоокеанский регион внес 33,67% глобальной выручки в 2024 году, поддерживаемый агрессивными добавлениями мощности и мандатами на цифровой пассажирский опыт. Региональные правительства намереваются инвестировать 240 млрд долларов США с 2025 по 2035 год, при этом 136 млрд долларов США выделено на модернизацию и 104 млрд долларов США предназначено для новых аэропортов, увеличивая пассажирскую вместимость на 1,24 миллиарда мест. Китай, Индия и Индонезия каждый объявили многолетние сборки взлетно-посадочных полос и терминалов, которые встраивают КТ-контрольные пункты и биометрические ворота на стадии чертежа, встраивая безопасность по дизайну.

Сегмент Ближнего Востока и Африки демонстрирует самый быстрый CAGR 12,18%. Перевозчики Персидского залива увеличивают количество флота, а принимающие государства финансируют проекты мегатерминалов, связанные с планами диверсификации туризма. До 151 млрд долларов США может поступить в обновления, связанные с безопасностью, к 2040 году, включая интегрированные наборы наблюдения и перехвата дронов. Цель Vision 2030 Саудовской Аравии в 300 миллионов пассажиров усиливает устойчивый спрос на автоматизацию досмотра и киберфизический мониторинг.

Северная Америка остается технологическим барометром, поскольку TSA пилотирует HD-Advanced Imaging Technology, которая позволяет путешественникам сохранять легкие куртки во время сканирования, сокращая время раздевания ручной клади. Федеральные гранты также поддерживают региональные объекты, заменяющие унаследованные рентгеновские установки КТ-системами. Европа выравнивает политики оборудования через обязательное внедрение КТ и биометрические базы данных въезда-выезда, поощряя аэропорты централизовать верификацию идентичности и оценку рисков.

Конкурентная среда

Рынок безопасности аэропортов отличается умеренным уровнем концентрации с доминирующими диверсифицированными портфелями, но специализированными фирмами, вырезающими ниши ИИ, радаров и киберзащиты. Топ-поставщики участвуют в многолетних рамочных контрактах, предпочитающих проверенную пропускную способность и метрики соответствия. Стратегические альянсы ускоряют дорожные карты продуктов, одновременно распределяя затраты на НИОКР. Партнерство Leidos с SeeTrue интегрирует алгоритмы машинного зрения в КТ-сканер ClearScan для идентификации запрещенных предметов, таких как пачки валюты и наркотики, в реальном времени.[3]Leidos, "Leidos and SeeTrue Collaborate to Advance AI-Powered Threat Detection Technology Across Airport Security," leidos.com

Navtech Radar работает с аэропортами, такими как Шеннон, для обеспечения круглосуточного мониторинга периметра высокой четкости, который функционирует в тумане, дожде или снегу. Gigaplex объединился с Q-Net для усиления кибербезопасности сетевых устройств досмотра против растущих попыток программ-вымогателей. Слияния и поглощения остаются селективными, сосредотачиваясь на поглощении специализированных талантов, а не на объемной консолидации; недавние сделки включают приобретение Securitas Global Elite Group для масштабирования управляемых услуг для авиакомпаний.

Поставщики теперь встраивают открытые API, чтобы ИТ-команды аэропортов могли подключать аналитику от разных поставщиков в единую панель управления. Те, кто не может продемонстрировать интероперабельность, рискуют маргинализацией, поскольку операторы принимают стратегии, независимые от поставщиков.

Лидеры индустрии безопасности аэропортов

-

Thales Group

-

Smiths Detection Group Ltd. (Smiths Group plc)

-

Leidos, Inc.

-

Rapiscan Systems, Inc. (OSI Systems, Inc.)

-

Honeywell International, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки индустрии

- Февраль 2025: Leidos, Inc. и SeeTrue объединились для улучшения операций безопасности аэропортов и таможенного досмотра путем внедрения алгоритмов искусственного интеллекта, которые обнаруживают запрещенные предметы.

- Январь 2025: Аэропорт Мёнхенгладбах запустил полевые испытания автономных роботов безопасности и дронов в рамках немецкого Закона о зонтике KRITIS.

- Август 2023: Bruker Corporation получила заказ на 60 детекторов следов DE-tector Flex от Flughafen Zürich AG для замены более старых устройств обнаружения взрывчатых веществ.

Область охвата глобального отчета о рынке безопасности аэропортов

Рынок систем безопасности аэропортов включает различные продукты, такие как CCTV, безопасность терминалов, видеонаблюдение, роботы безопасности и биометрия. Он также предоставляет системы безопасности пассажирских грузов, системы защиты периметра, системы рентгеновского досмотра и обнаружения веществ, оборудование для аутентификации и идентификации, беспроводные системы сигнализации, обнаружения пожара и системы сигнализации.

Рынок систем безопасности аэропортов сегментирован по системе безопасности, типу аэропорта и географии. По системам безопасности рынок разделен на биометрические системы, системы наблюдения, системы досмотра и сканирования, системы обнаружения вторжения по периметру и системы пожарной безопасности. Биометрические системы далее классифицируются на распознавание лиц, распознавание радужной оболочки и сетчатки и распознавание отпечатков пальцев. По типу аэропорта рынок разделен на браунфилд и гринфилд. Кроме того, отчет охватывает размеры рынка и прогнозы для рынка безопасности аэропортов в основных странах по основным регионам. Для каждого сегмента размер рынка представлен в стоимостном выражении (USD).

| Системы досмотра и сканирования | |

| Системы наблюдения | |

| Контроль доступа и биометрия | Распознавание отпечатков пальцев |

| Распознавание лиц | |

| Распознавание радужной оболочки и сетчатки | |

| Системы обнаружения вторжения по периметру | |

| Системы пожарной безопасности и жизнеобеспечения | |

| Кибербезопасность и защита сети | |

| Платформы командования, управления и интеграции |

| Менее 5 миллионов |

| От 5 до 15 миллионов |

| От 15 до 30 миллионов |

| От 30 до 50 миллионов |

| Более 50 миллионов |

| Аппаратное обеспечение |

| Программное обеспечение |

| Услуги |

| Терминал |

| Воздушная сторона |

| Наземная сторона |

| Периметр и ограниченные области |

| Грузовые и логистические объекты |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Катар | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Сингапур | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| По системе безопасности | Системы досмотра и сканирования | ||

| Системы наблюдения | |||

| Контроль доступа и биометрия | Распознавание отпечатков пальцев | ||

| Распознавание лиц | |||

| Распознавание радужной оболочки и сетчатки | |||

| Системы обнаружения вторжения по периметру | |||

| Системы пожарной безопасности и жизнеобеспечения | |||

| Кибербезопасность и защита сети | |||

| Платформы командования, управления и интеграции | |||

| По размеру аэропорта | Менее 5 миллионов | ||

| От 5 до 15 миллионов | |||

| От 15 до 30 миллионов | |||

| От 30 до 50 миллионов | |||

| Более 50 миллионов | |||

| По технологии | Аппаратное обеспечение | ||

| Программное обеспечение | |||

| Услуги | |||

| По применению | Терминал | ||

| Воздушная сторона | |||

| Наземная сторона | |||

| Периметр и ограниченные области | |||

| Грузовые и логистические объекты | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Соединенное Королевство | ||

| Германия | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Катар | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Сингапур | |||

| Остальной Азиатско-Тихоокеанский регион | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка безопасности аэропортов?

Рынок оценивается в 16,36 млрд долларов США в 2025 году и прогнозируется достичь 24,57 млрд долларов США к 2030 году, отражая CAGR 8,47%.

Какой регион лидирует в расходах на безопасность аэропортов сегодня?

Азиатско-Тихоокеанский регион удерживает 33,67% глобальной выручки, стимулируемый крупномасштабным строительством аэропортов и технологическими обновлениями.

Какой сегмент безопасности аэропортов растет быстрее всего?

Контроль доступа и биометрия показывают наивысший прогнозируемый рост с CAGR 11,62%, поскольку аэропорты движутся к бесшовной верификации идентичности.

Почему аэропорты среднего размера являются фокусом для поставщиков?

Объекты, обслуживающие 15-30 миллионов пассажиров в год, быстро модернизируются, демонстрируя CAGR 11,68%, поскольку они внедряют КТ-сканеры, биометрические ворота и облачные центры управления.

Как регулирование формирует внедрение технологий?

Обязательное развертывание КТ в Европе и финансирование TSA продвинутой визуализации в США стандартизируют базовые линии производительности и ускоряют замену унаследованного оборудования.

Какие возникающие угрозы влияют на инвестиции в безопасность периметра?

Увеличенная активность дронов и киберфизические атаки заставляют аэропорты развертывать радарное обнаружение, аналитику ИИ и интегрированные центры операций безопасности для реагирования в реальном времени.

Последнее обновление страницы: