Размер и доля рынка производства вирусных векторов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

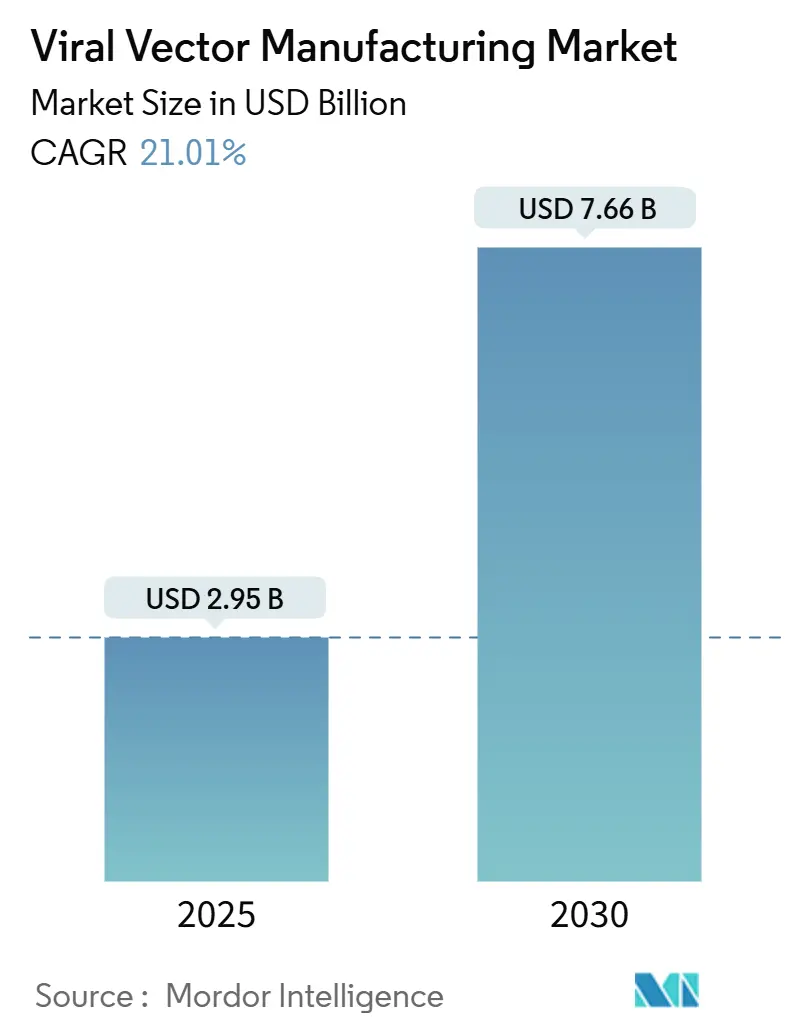

| Размер Рынка (2025) | 2.95 Миллиардов долларов США |

| Размер Рынка (2030) | 7.66 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 21.01% CAGR |

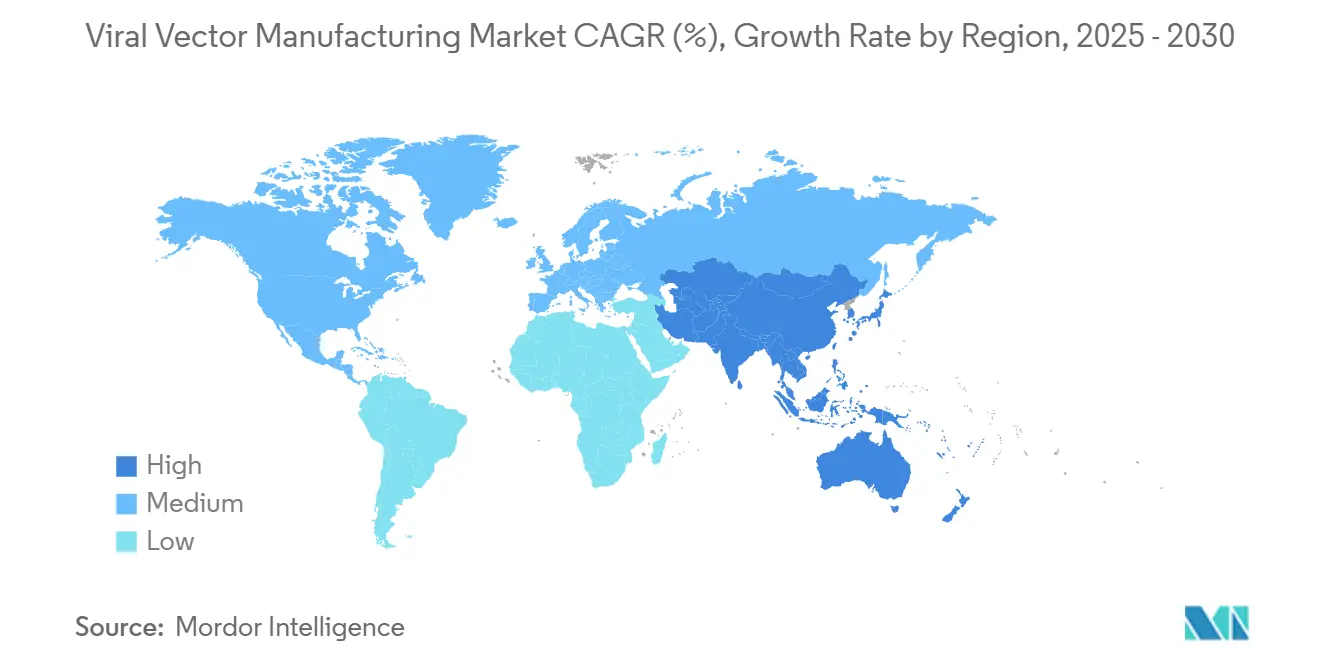

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

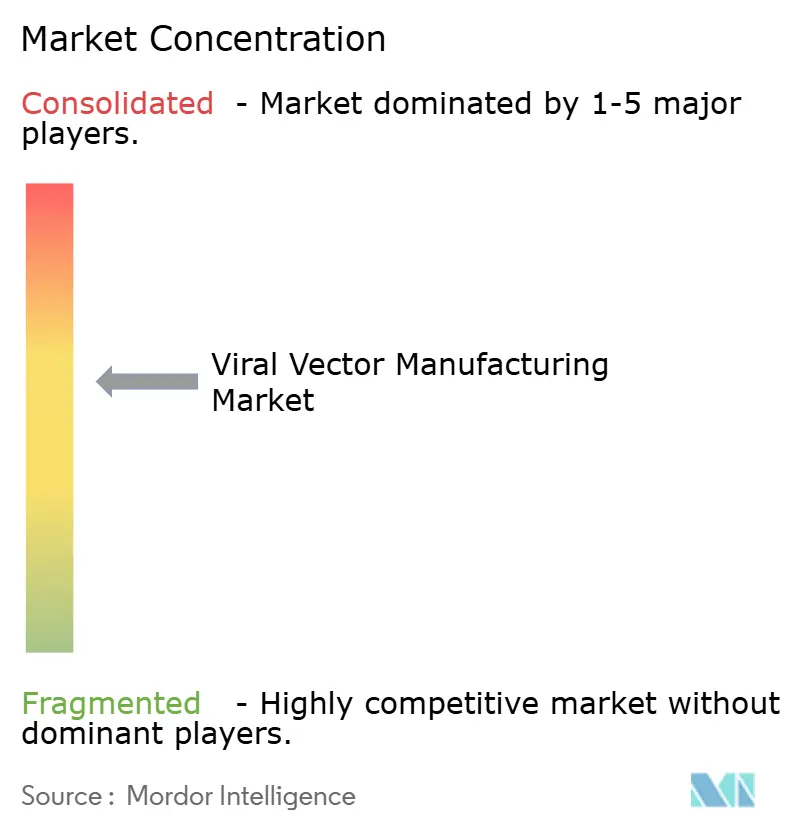

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка производства вирусных векторов от Mordor Intelligence

Размер рынка производства вирусных векторов составил 2,95 млрд долларов США в 2025 году, и прогнозируется его рост до 7,66 млрд долларов США к 2030 году, что подразумевает CAGR 21,01%. Эта траектория отражает трансформацию генной терапии из экспериментальной ниши в регулируемый класс лечения, поскольку количество одобренных FDA продуктов выросло до 14 в 2024 году. Прорывные разрешения, такие как Casgevy для серповидноклеточной анемии и новые показания для Elevidys при мышечной дистрофии Дюшенна, подтвердили коммерческий спрос и ускорили финансирование производственной инфраструктуры. Более 8 млрд долларов США в проектах строительства новых и модернизации существующих объектов было объявлено крупными CDMO в 2024-2025 годах под руководством Fujifilm Diosynth и Lonza, однако многие производственные линии по-прежнему работают с загрузкой менее 50%, поскольку они были спроектированы для работы на ранних стадиях, а не для устойчивого коммерческого выпуска. Консолидация усиливается, поскольку покупатели стремятся получить комплексные возможности, продвинутую аналитику и регуляторные знания, сокращающие время выхода на рынок.

Ключевые выводы отчета

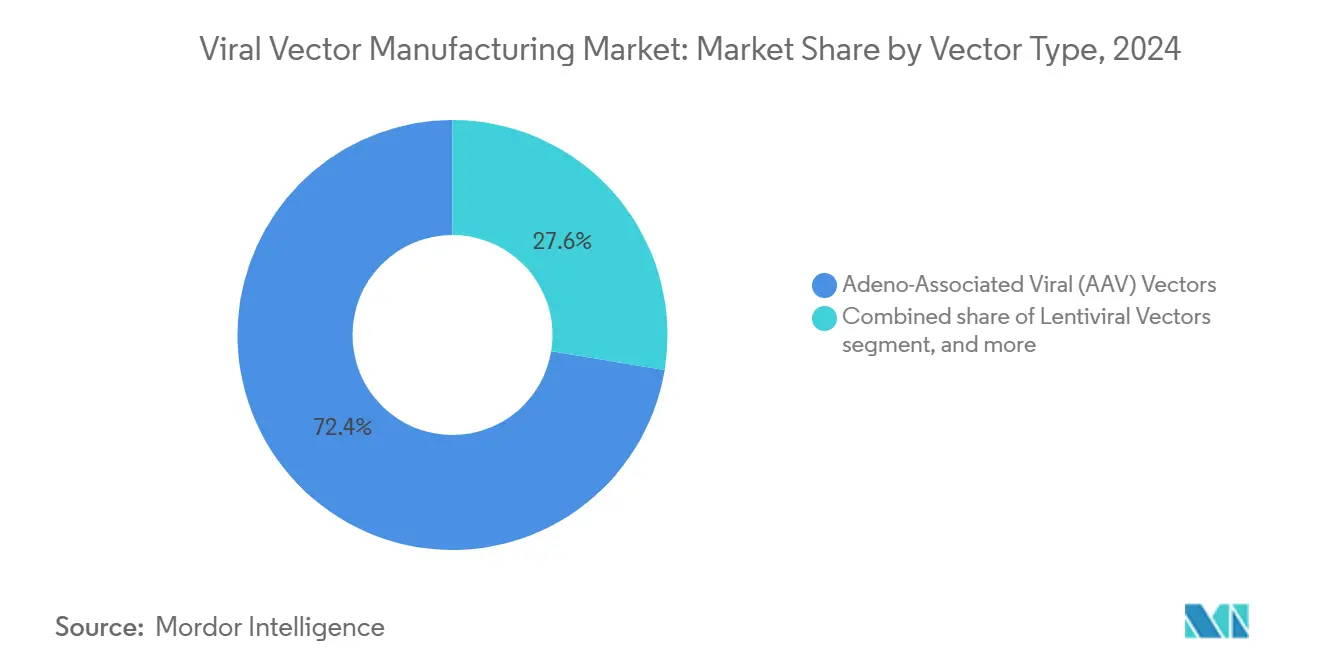

- По типу векторов аденоассоциированные вирусные платформы составили 72,45% от выручки 2024 года, в то время как для аденовирусных векторов прогнозируется рост с CAGR 23,56% до 2030 года.

- По заболеваниям генетические нарушения представили 48,45% доли рынка производства вирусных векторов в 2024 году; неврологические расстройства должны расшириться с CAGR 24,67% до 2030 года.

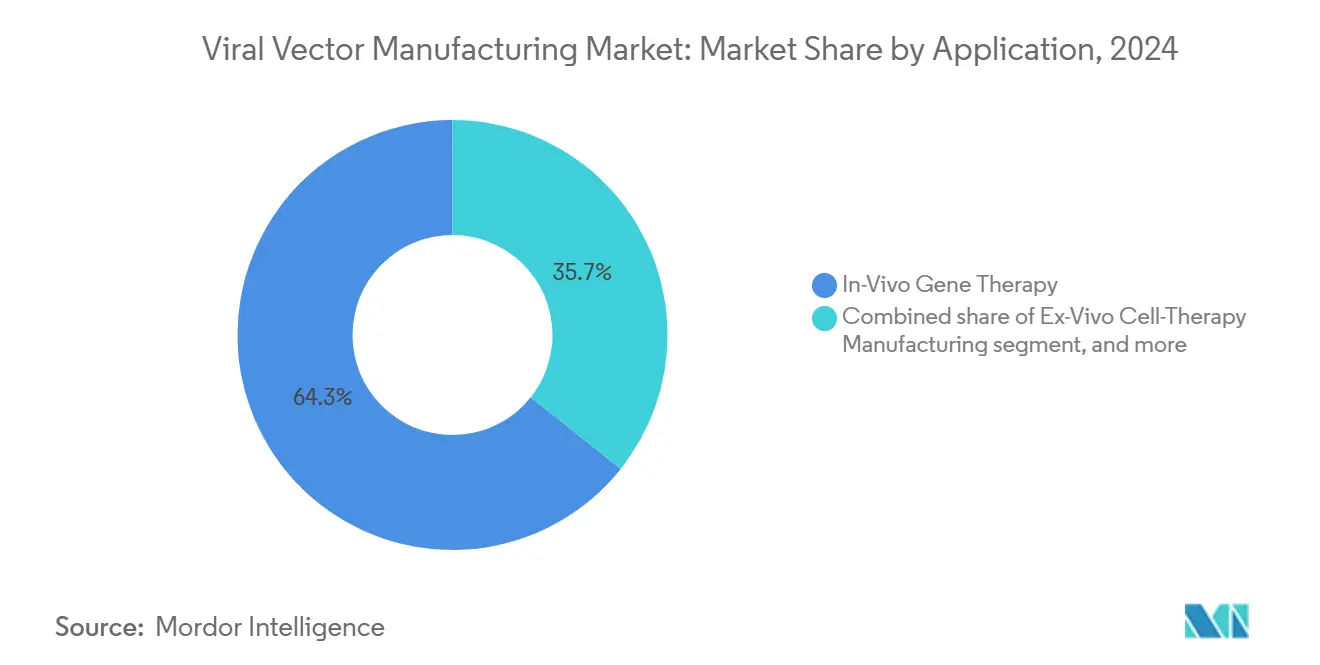

- По применению терапии in-vivo составили 64,35% размера рынка производства вирусных векторов в 2024 году, а клеточные терапии ex-vivo продвигаются с CAGR 23,55% до 2030 года.

- По способу производства внутреннее производство захватило 62,45% выручки 2024 года, тогда как контрактное производство прогнозируется с CAGR 24,56% до 2030 года.

- По географии Северная Америка контролировала 47,34% выручки 2024 года, и прогнозируется рост Азиатско-Тихоокеанского региона с CAGR 22,56% между 2025 и 2030 годами.

Тренды и аналитика глобального рынка производства вирусных векторов

Анализ воздействия драйверов

| Драйвер | % воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий пайплайн генной терапии и клинические успехи | +4.2% | Северная Америка, ЕС, Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Увеличение аутсорсинга CDMO и расширения мощностей | +3.8% | Северная Америка, Азиатско-Тихоокеанский регион | Краткосрочно (≤ 2 лет) |

| Сильное венчурное финансирование и государственная поддержка | +3.1% | Северная Америка, ЕС, Китай, Сингапур | Среднесрочно (2-4 года) |

| Переход к платформам суспензионных клеточных культур | +2.9% | Глобальные хабы | Долгосрочно (≥ 4 лет) |

| Внедрение одноразовых биореакторов | +2.7% | Глобально | Краткосрочно (≤ 2 лет) |

| Развивающаяся инженерия капсидов с использованием ИИ | +2.4% | Северная Америка, ЕС, отдельные страны АТЭС | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий пайплайн генной терапии и клинические успехи

Более 2000 генных терапий находились в разработке к 2024 году, подчеркивая широту показаний, продвигающихся к коммерциализации[1]Food and Drug Administration, "Novel Gene Therapy Approvals and Guidance Documents," fda.gov. Одобрение Kebilidi для дефицита ароматической L-аминокислотной декарбоксилазы стало первым терапевтическим вариантом для этого редкого неврологического расстройства и установило регуляторный прецедент для интрапаренхимального введения AAV. Исследование BENEGENE-2 сообщило о 71% снижении эпизодов кровотечения при гемофилии B, подтвердив устойчивую экспрессию фактора IX. Такие клинические вехи укрепляют доверие плательщиков и стимулируют исследования более крупных когорт пациентов, что, в свою очередь, расширяет требования к объемам партий внутри рынка производства вирусных векторов. По мере улучшения процессных знаний средние затраты на дозы AAV снизились до десятков тысяч долларов, что позволяет исследовать распространенные заболевания без ущерба для экономической жизнеспособности.

Увеличение аутсорсинга CDMO и расширения мощностей

Ожидается, что CDMO и гибридные производители будут владеть 54% глобальных мощностей по биопрепаратам к 2028 году - по сравнению с 43% в 2024 году - отражая решительный переход к облегченным моделям активов среди разработчиков терапии. Партнерство Charles River с Институтом Гейтса по лентивирусным услугам и развертывание Takara Bio реакторов одноразового использования объемом 5000 л иллюстрируют специализированный масштаб, который спонсоры теперь арендуют вместо строительства. UniQure продала свой завод в Лексингтоне и передала производство Hemgenix на аутсорсинг компании Genezen, демонстрируя экономический расчет, который благоприятствует внешнему производству для высокосложных векторов. Resilience инвестировала 225 млн долларов США для увеличения выпуска свыше 200 миллионов единиц к 2025 году, показывая, как быстро растет спрос на рынке производства вирусных векторов.

Сильное венчурное финансирование и государственная поддержка в клеточных и генных терапиях

Несмотря на более широкое охлаждение финансирования биотехнологий, инвесторы вкладывали капитал в производимые платформы. VectorBuilder привлекла 76 млн долларов США для 30-линейного объекта в Гуанчжоу, в то время как Китай выделил 4,17 млрд долларов США на проекты биопроизводства, начиная с 2025 года. Национальная стратегия Германии поддержала центр генной терапии Roche в Пензберге стоимостью 90 млн евро. Венчурное финансирование компаний по редактированию генов упало до 280 млн долларов США в 2024 году, но раунды начала 2025 года указывают на возобновление доверия, поскольку программы достигают поворотных испытаний. Распределение капитала теперь благоприятствует предприятиям, которые демонстрируют масштабируемые, качественно обеспеченные производственные пути на рынке производства вирусных векторов.

Развивающиеся стратегии инженерии капсидов с использованием ИИ

Фреймворки машинного обучения, такие как CAP-PLM, предсказывают пригодность капсидов AAV с высокой точностью, позволяя разработчикам сужать экспериментальные библиотеки и сокращать циклы открытий[2]Phys.org Editors, "Machine Learning Elevates AAV Capsid Design," phys.org. Лучше спроектированные капсиды могут вдвое снизить требования к дозе векторов, ослабляя ценовое давление и освобождая пространство ферментера. Ранние последователи в США и Европе интегрировали ИИ-платформы в разработку процессов, сигнализируя о долгосрочных эффективностных выигрышах для рынка производства вирусных векторов.

Анализ воздействия ограничений

| Анализ воздействия ограничений | (~) % воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая себестоимость товаров и проблемы ценообразования терапии | -2,8% | Глобально, с акцентом на ценочувствительные рынки | Среднесрочно (2-4 года) |

| Регуляторная сложность и задержки релиза партий | -2,1% | Глобально, варьируется по регуляторным юрисдикциям | Краткосрочно (≤ 2 лет) |

| Ограничения цепи поставок для плазмид GMP-уровня | -1,9% | Северная Америка, Европа, производственные хабы Азиатско-Тихоокеанского региона | Краткосрочно (≤ 2 лет) |

| Конкуренция со стороны невирусных технологий доставки | -1,7% | Глобально, особенно в кластерах инноваций передовых терапий | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая себестоимость товаров и проблемы ценообразования терапии

Производство AAV по-прежнему занимает около трех недель и стоит примерно 50 000 долларов США за конструкт, при этом пустые капсиды увеличивают объемы и усложняют расчеты титров[3]Form Bio Product Team, "AI-Enabled Vector Design Platform," formbio.com. Коммерческие цены остаются высокими - Casgevy указан по цене 2,2 млн долларов США, а Hemgenix по 3,5 млн долларов США на пациента - вызывая обеспокоенность плательщиков по поводу доступности. Этические дебаты о справедливом доступе ограничивают проникновение на рынки в регионах с низким доходом. Платформенное производство, более высокие плотности клеток и встроенная аналитика сокращают потери, однако основные сбережения появятся только когда портфели поздних стадий созреют и объемы возрастут на рынке производства вирусных векторов.

Регуляторная сложность и задержки релиза партий

Ревизия FDA Q5A(R2) углубила требования к вирусной безопасности и удлинила пакеты валидации. Различение полных и пустых капсидов требует аналитического ультрацентрифугирования или масс-фотометрии, которых не хватает многим заводам. Нехватка рабочей силы для этих нишевых навыков добавляет дополнительные задержки. EMA гармонизирует руководящие принципы, однако поэтапные национальные временные рамки заставляют производителей навигировать по параллельным путям. Эти препятствия замедляют запуск продуктов и снижают перспективы роста для рынка производства вирусных векторов.

Сегментный анализ

По типу векторов: доминирование AAV стимулирует расширение рынка

Векторы AAV обеспечили 72,45% выручки 2024 года, поскольку благоприятная безопасность, тканевый тропизм и шесть одобренных FDA терапий закрепили спрос. Ожидается резкое увеличение размера рынка производства вирусных векторов для продуктов AAV, поскольку лечение гемофилии и мышечной дистрофии масштабирует коммерческие объемы. Более 225 активных испытаний полагаются на основы AAV, закрепляя многолетние потребности в мощностях. CDMO заказывают специализированные для AAV производственные линии, которые используют суспензионные биореакторы для повышения продуктивности.

Аденовирусные векторы имеют самые быстрые перспективы роста с CAGR 23,56% до 2030 года. Инженерия новых серотипов смягчает предсуществующий иммунитет, открывая повторные дозы вакцин и онколитические применения. Лентивирусные векторы остаются необходимыми для автологичных рабочих процессов CAR-T; улучшенный контроль pH и конкурентное ингибирование теперь сдерживают 62,1% потери функциональных частиц, некогда обычную в производстве. Ретровирусные и онколитические платформы служат нишевым онкологическим применениям, часто в комбинации с ингибиторами контрольных точек, и получают выгоду от собственных партнерств клеточных линий, которые повышают выход.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По заболеваниям: генетические нарушения лидируют в терапевтических применениях

Генетические нарушения составили 48,45% выручки 2024 года среди всех показаний, поскольку курительные исходы оправдывали структуры премиального ценообразования. Долгосрочные данные по гемофилии A, гемофилии B и серповидноклеточной анемии стимулировали плательщиков принять схемы платежей, основанные на исходах. Размер рынка производства вирусных векторов для этих редких состояний остается значительным из-за сдерживаемого спроса, программ скрининга новорожденных и расширенного использования по показаниям.

Неврологические расстройства планируются записать CAGR 24,67% до 2030 года. Интратекальные и интрапаренхиматозные методы доставки преодолели более ранние барьеры, представленные гематоэнцефалическим барьером. Положительные показания безопасности и эффективности при спинальной мышечной атрофии и наследственных заболеваниях сетчатки стимулируют новых кандидатов по болезни Паркинсона и ALS. Онкология сохраняет стабильную долю через терапии CAR-T, которые зависят от лентивирусных основ, в то время как проекты инфекционных заболеваний поворачивают к аденовирусным векторам во время сценариев вспышек.

По применению: терапии In-Vivo стимулируют рост рынка

Терапии in-vivo захватили 64,35% выручки 2024 года, поскольку они требуют только производства векторов вместо индивидуализированной манипуляции клетками. Недавние инновации капсидов повысили эффективность трансдукции, позволяя более низкие дозы и сокращая время инфузии. Два внутримышечных кандидата AAV подали заявки в 2025 году, подчеркивая расширяющийся субстрат для прямого введения.

Программы клеточной терапии ex-vivo имеют самый высокий темп роста с CAGR 23,55%, стимулируемые редактированиями для серповидноклеточной анемии и бета-талассемии, которые подтвердили экономику производства. Инженерные производственные линии, такие как NuPro-2S, сокращают примеси ДНК на 89%, улучшая согласованность. Превентивная вакцинология использует аденовирусные векторы для готовности к пандемии, но сталкивается с конкурентным давлением от быстро адаптируемых мРНК-платформ.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По способу производства: контрактное производство ускоряется

Внутренние производственные линии по-прежнему генерировали 62,45% выручки 2024 года, поскольку фирмы защищали процессные знания. Однако ограничения мощностей и эскалация CapEx привели многих спонсоров к переходу к внешним партнерам. Рынок производства вирусных векторов поэтому склоняется к CDMO, которые поставляют готовую аналитику, валидацию процессов и регуляторную поддержку.

Ожидается рост контрактных услуг с CAGR 24,56% до 2030 года. Приобретение Vacaville компанией Lonza за 1,2 млрд долларов США и расширение Fujifilm Diosynth в Северной Каролине за 1,2 млрд долларов США каждое добавило более 300 000 л объема биореакторов. Гибридные стратегии набирают популярность, поскольку разработчики сохраняют мелкомасштабные R&D внутри, передавая коммерческие партии на аутсорсинг, давая гибкость без отказа от контроля основной интеллектуальной собственности.

Географический анализ

Северная Америка держала 47,34% выручки 2024 года, движимая ясной регуляторной дорожной картой FDA и плотными биотехнологическими кластерами в Бостоне, Исследовательском треугольном парке и области залива Сан-Франциско. Строительство мощностей Resilience за 225 млн долларов США в Огайо и сайт GenScript ProBio площадью 128 000 кв. футов в Нью-Джерси подчеркивают инвестиционную веру в отечественную инфраструктуру. Регион также выигрывает от самого глубокого пула рабочей силы специалистов по векторам.

Европа заняла второе место и получила толчок от центра в Пензберге за 90 млн евро в Германии и полностью роботизированного объекта Novartis за 43 млн долларов США в Словении. Гармонизированные руководящие принципы EMA упрощают подачи, хотя Brexit по-прежнему налагает двухсайтовые проверки качества для продуктов, пересекающих Ла-Манш. Экологические регулирования в ЕС поощряют одноразовые системы, которые снижают потребление воды и углеродные следы, влияя на политики закупок на рынке производства вирусных векторов.

Прогнозируется, что Азиатско-Тихоокеанский регион зарегистрирует CAGR 22,56% до 2030 года. Китай зарезервировал 4,17 млрд долларов США для биопроизводственных линий, начинающихся в 2025 году, в то время как Япония, Индия и Южная Корея модернизируют регуляторные рамки для привлечения многонациональных испытаний. WuXi Biologics сообщила о росте выручки в 2024 году, который финансирует дополнительные векторные линии в Уси и Сучжоу. Большие пулы пациентов, не получавших лечение, и конкурентные операционные затраты делают регион предпочтительной стартовой площадкой для позднестадийного аутсорсинга.

Конкурентный ландшафт

Рынок производства вирусных векторов показывает умеренную концентрацию, поскольку ведущие CDMO приобретают специализированные фирмы для интеграции разработки клеточных линий, аналитических анализов и розлива под одной крышей. Покупка Vigene Biosciences компанией Charles River за 292,5 млн долларов США, приобретение Mirus Bio компанией Merck KGaA за 600 млн долларов США и выкуп завода Vacaville у Genentech компанией Lonza за 1,2 млрд долларов США иллюстрируют премии, уплаченные за проверенную масштабируемость.

Технологическая дифференциация теперь необходима. ИИ-движок Form Bio предсказывает оптимальные капсиды AAV, сокращая циклы проб и ошибок и экономя месяцы от временных линий разработки. Инженерные клеточные линии, которые сокращают остаточную ДНК ниже регуляторных порогов, и цифровые двойники, управляемые ИИ, которые прогнозируют выходы партий, обеспечивают измеримые преимущества производительности. Операторы без таких наборов инструментов рискуют конкурировать по цене, а не по науке с добавленной стоимостью.

Перспективы белого пространства лежат в развивающихся рынках и нишевых векторах. VIVEbiotech привлекла свежий капитал для расширения лентивирусных услуг для нейроонкологических программ. ViroCell Biologics завершила переподписанное финансирование для ускорения производства клинической стадии в Великобритании. Новые участники по-прежнему могут получить тягу, специализируясь на редких серотипах, региональном розливе или аналитике следующего поколения.

Лидеры индустрии производства вирусных векторов

-

Lonza

-

Thermo Fisher Scientific, Inc.

-

Charles River Laboratories

-

Fujifilm Diosynth Biotechnologies

-

Catalent

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития в индустрии

- Март 2025: WuXi Biologics сообщила о твердых результатах 2024 года и прогнозировала ускоренный рост в 2025 году, ссылаясь на свежие векторные мощности в Азиатско-Тихоокеанском регионе.

- Февраль 2025: Takara Bio запустила одноразовые биореакторы 50 л-5000 л для крупномасштабного производства векторов.

- Февраль 2025: Novartis открыла автоматизированный завод вирусных векторов за 40 млн евро в Словении.

- Январь 2025: Fujifilm Diosynth заявила, что 2025 год будет ее самым большим годом расширения, утраивая объем биореакторов Holly Springs.

- Декабрь 2024: VIVEbiotech привлекла инвестиции роста от Ampersand Capital Partners.

Область глобального отчета по рынку производства вирусных векторов

Согласно области этого отчета, вирусные векторы представляют один из основных инструментов для доставки генетического материала в клетки. Рынок производства вирусных векторов сегментирован по типу, заболеванию и применению. По типу рынок сегментирован на аденовирусные векторы, аденоассоциированные вирусные векторы, лентивирусные векторы, ретровирусные векторы и другие типы. По заболеванию рынок сегментирован на рак, генетические нарушения, инфекционные заболевания и другие заболевания. По применению рынок сегментирован на генную терапию и вакцинологию. По географии глобальный рынок сегментирован на Северную Америку (США, Канада, Мексика), Европу (Германия, Великобритания, Франция, Италия, Испания, остальная Европа), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Австралия, Южная Корея, остальной Азиатско-Тихоокеанский регион), Ближний Восток и Африка (GCC, Южная Африка, остальной Ближний Восток и Африка) и Южная Америка (Бразилия, Аргентина, остальная Южная Америка).

Рыночный отчет также покрывает оценочный размер рынка производства вирусных векторов и тренды для 17 стран в основных регионах глобально. Отчет предлагает стоимость (в млрд долларов США) для вышеуказанных сегментов.

| Аденоассоциированные вирусные (AAV) векторы |

| Лентивирусные векторы |

| Аденовирусные векторы |

| Ретровирусные и γ-ретровирусные векторы |

| Онколитические и другие инженерные вирусы |

| Рак |

| Генетические нарушения |

| Инфекционные заболевания |

| Неврологические расстройства |

| Другие терапевтические области |

| Генная терапия In-Vivo |

| Производство клеточной терапии Ex-Vivo (CAR-T, TCR-T и т.д.) |

| Превентивная и терапевтическая вакцинология |

| Внутреннее производство |

| Контрактное производство (CDMO) |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу векторов | Аденоассоциированные вирусные (AAV) векторы | |

| Лентивирусные векторы | ||

| Аденовирусные векторы | ||

| Ретровирусные и γ-ретровирусные векторы | ||

| Онколитические и другие инженерные вирусы | ||

| По заболеванию | Рак | |

| Генетические нарушения | ||

| Инфекционные заболевания | ||

| Неврологические расстройства | ||

| Другие терапевтические области | ||

| По применению | Генная терапия In-Vivo | |

| Производство клеточной терапии Ex-Vivo (CAR-T, TCR-T и т.д.) | ||

| Превентивная и терапевтическая вакцинология | ||

| По способу производства | Внутреннее производство | |

| Контрактное производство (CDMO) | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвечаемые в отчете

Каков текущий размер рынка производства вирусных векторов?

Рынок оценивается в 2,95 млрд долларов США в 2025 году и прогнозируется достичь 7,66 млрд долларов США к 2030 году с CAGR 21,01%.

Какой тип векторов доминирует на рынке производства вирусных векторов?

Аденоассоциированные вирусные платформы лидируют с долей выручки 72,45% благодаря благоприятным профилям безопасности и множественным одобренным FDA терапиям.

Почему CDMO набирают важность в индустрии производства вирусных векторов?

Разработчики предпочитают специализированные CDMO за их валидированные процессы, продвинутую аналитику и готовые мощности, избегая высоких CapEx строительства собственных заводов.

Какой регион растет быстрее всего на рынке производства вирусных векторов?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расти с CAGR 22,56% до 2030 года, поддерживаемый многомиллиардными инициативами биопроизводства Китая и расширяющимися региональными возможностями.

Каков основной ценовой барьер для более широкого внедрения генных терапий?

Высокие производственные расходы удерживают цены терапий в диапазоне 2 млн долларов США - 3,5 млн долларов США, но оптимизация процессов медленно снижает стоимость на дозу.

Насколько концентрированна конкуренция на рынке производства вирусных векторов?

Топ-5 поставщиков контролируют около 60% глобальных коммерческих мощностей, указывая на умеренную концентрацию, которая по-прежнему позволяет новым участникам получать долю.

Последнее обновление страницы: