Размер и доля глобального рынка вирусной инактивации

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

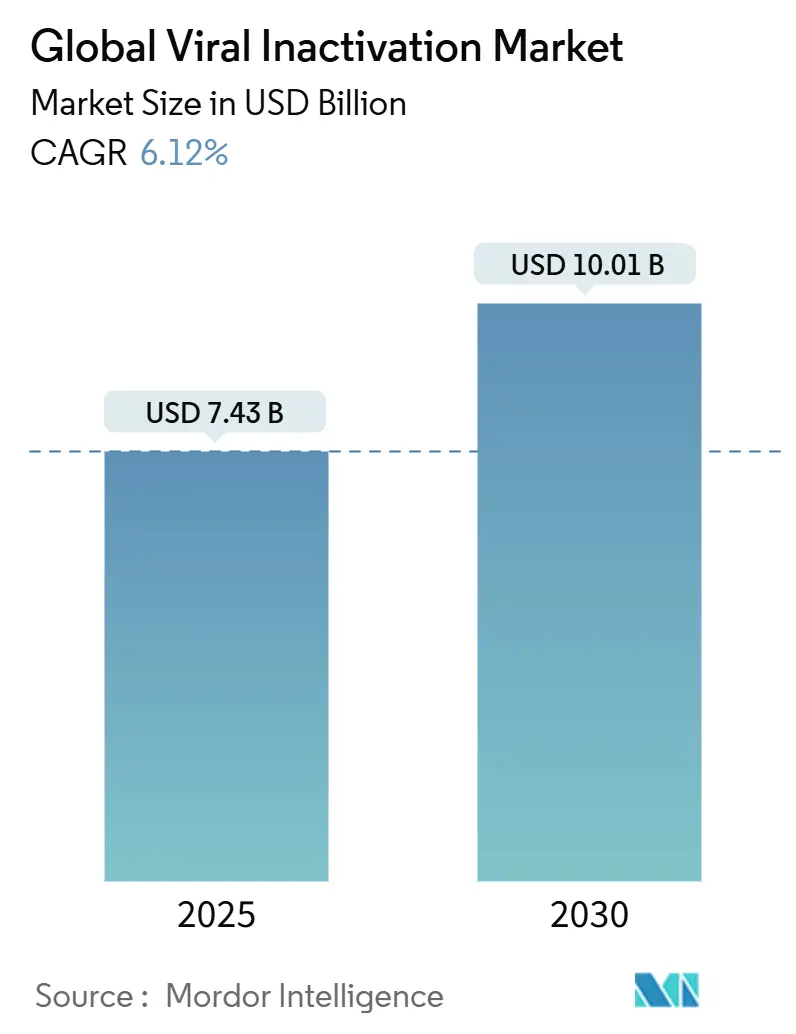

| Размер Рынка (2025) | 7.43 Миллиардов долларов США |

| Размер Рынка (2030) | 10.01 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.12% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка вирусной инактивации компанией Mordor Intelligence

Рынок вирусной инактивации составил 7,43 млрд долларов США в 2025 году и прогнозируется к росту при CAGR 6,12%, достигнув 10,01 млрд долларов США к 2030 году. Увеличение производства биопрепаратов, рост объемов клеточной и генной терапии (CGT) и более строгие глобальные требования безопасности обеспечивают текущий импульс рынка. Спрос ускоряется, поскольку регулирующие органы поэтапно отказываются от устаревших детергентов, таких как Triton X-100, направляя производителей к экологически совместимым химическим веществам и термическим подходам. Аутсорсинг работ по вирусному клиренсу в специализированные лаборатории растет параллельно с быстрым расширением CDMO, особенно в Азиатско-Тихоокеанском регионе, где строятся крупномасштабные мощности по производству вирусных векторов для привлечения западных биофармацевтических проектов. Конкурентная интенсивность продолжает расти, поскольку ведущие поставщики фильтрации, реагентов и услуг расширяют портфели посредством целевых приобретений, направленных на быстро растущие возможности CGT. Совокупный эффект этих факторов закрепляет рынок вирусной инактивации как важнейший элемент биофармацевтической продуктивности и безопасности пациентов.

Ключевые выводы отчета

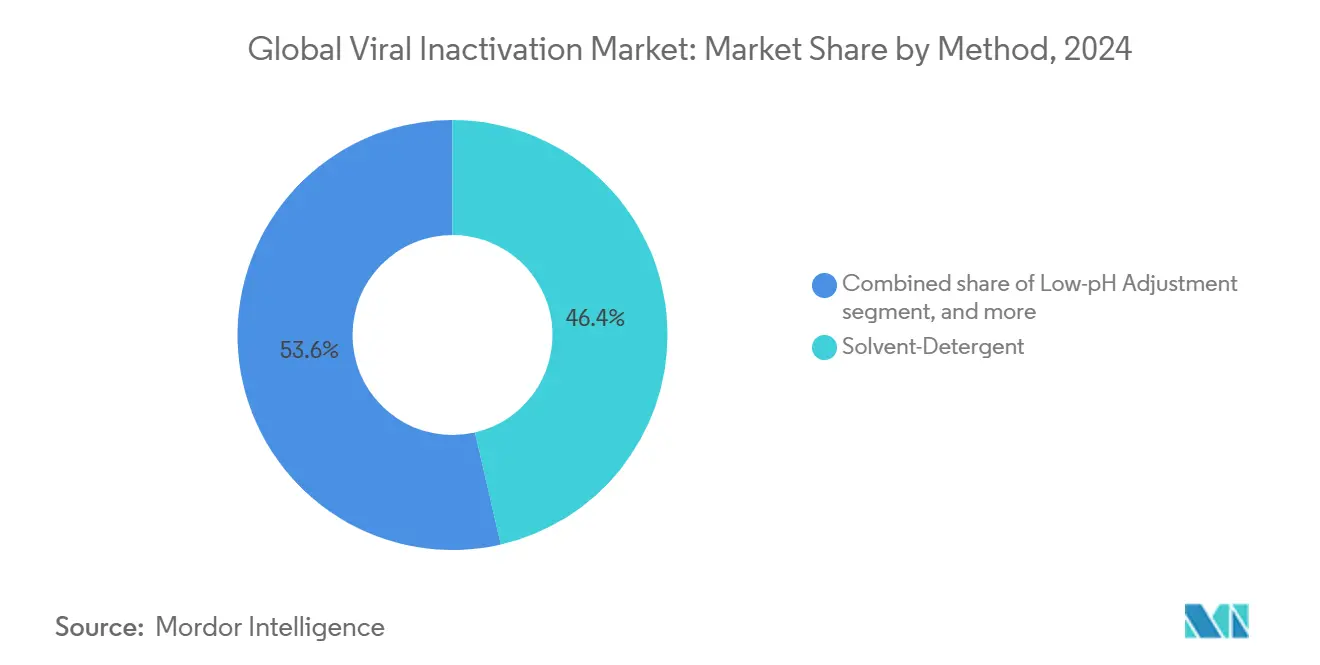

- По методам технология растворитель-детергент лидировала с долей выручки 46,43% в 2024 году; пастеризация и термическая обработка прогнозируются к расширению при CAGR 8,65% до 2030 года.

- По продуктам наборы и реагенты занимали 41,45% доли рынка вирусной инактивации в 2024 году, в то время как услуги валидации и тестирования прогнозируются к росту на 8,93% ежегодно до 2030 года.

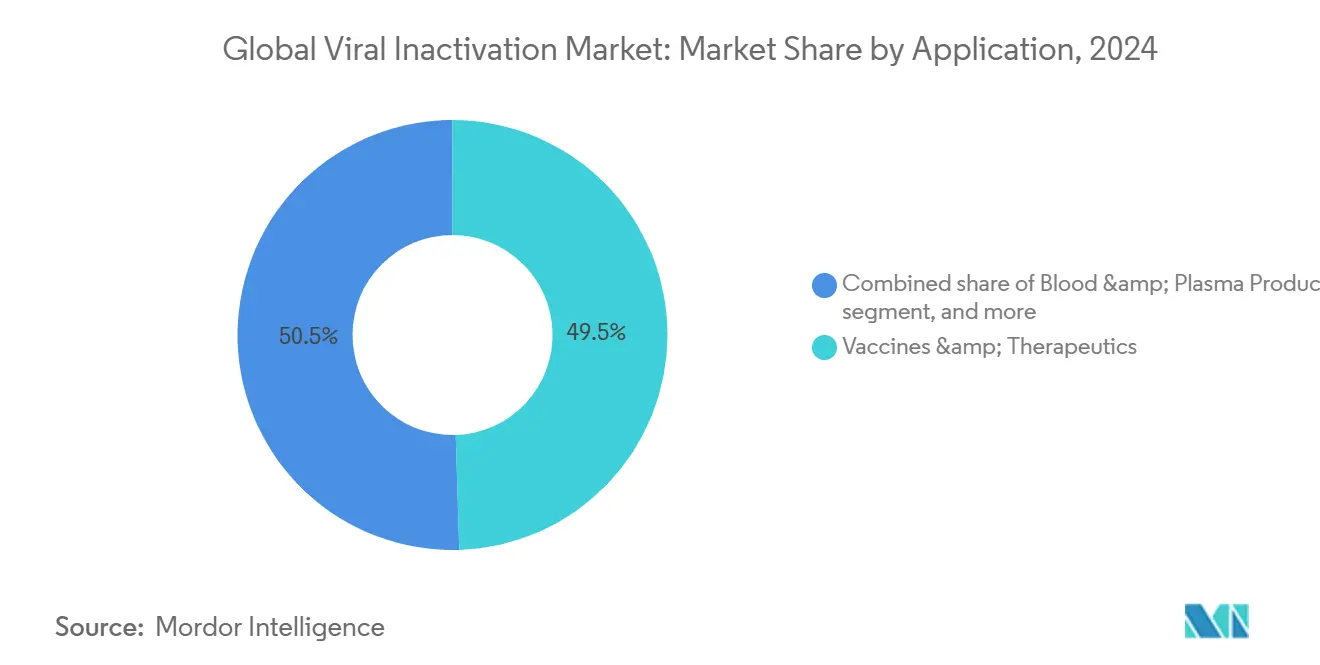

- По применению вакцины и терапевтические препараты составляли 49,54% размера рынка вирусной инактивации в 2024 году; продукты клеточной и генной терапии развиваются при CAGR 8,88% до 2030 года.

- По конечным пользователям биофармацевтические и биотехнологические компании удерживали 53,45% спроса в 2024 году; CDMO показывают наивысший прогнозируемый CAGR 9,76% до 2030 года.

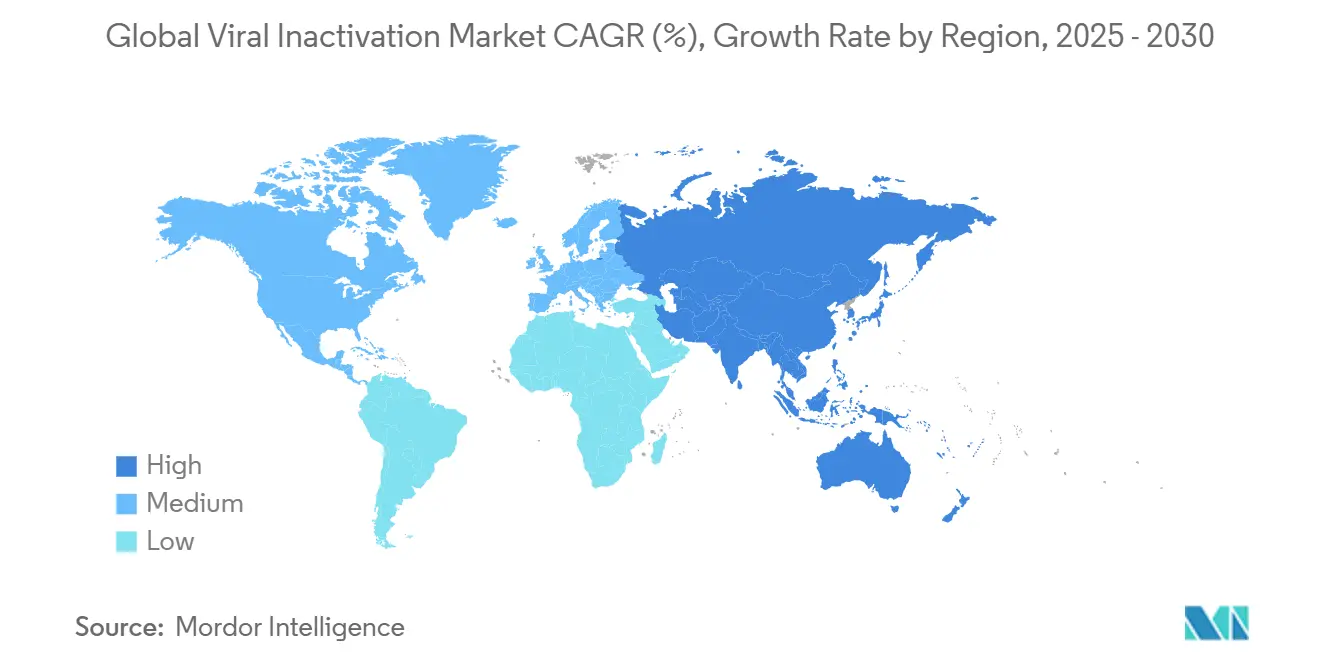

- Регионально Северная Америка сохранила долю 42,12% в 2024 году, тогда как Азиатско-Тихоокеанский регион движется к CAGR 7,45% до 2030 года.

Тенденции и аналитика глобального рынка вирусной инактивации

Анализ влияния драйверов

| Драйвер | % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Расширение портфелей биопрепаратов и генной терапии | +1.8% | Глобально (лидируют Северная Америка и Европа) | Среднесрочный период (2-4 года) |

| Рост случаев отзывов из-за вирусного загрязнения | +1.2% | Глобально (регулируемые рынки) | Краткосрочный период (≤ 2 лет) |

| Строгие глобальные регуляторные требования вирусной безопасности | +1.5% | Глобально (FDA, EMA, расширяющийся APAC) | Долгосрочный период (≥ 4 лет) |

| Переход к одноразовым биопроцессинговым платформам | +0.9% | Северная Америка и Европа, распространение в APAC | Среднесрочный период (2-4 года) |

| Поэтапный отказ от Triton X-100, стимулирующий альтернативные решения | +0.6% | Инициатива ЕС, глобальное принятие | Краткосрочный период (≤ 2 лет) |

| Венчурное финансирование CDMO вирусных векторов и стартапов | +0.8% | Северная Америка (перетекание в APAC) | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Расширение портфелей биопрепаратов и генной терапии

Рост пайплайна остается главным катализатором рынка вирусной инактивации. Более 1200 активных американских клинических исследований CGT было зарегистрировано в 2024 году, подчеркивая беспрецедентную терапевтическую широту. Одобрения CGT, составляющие теперь 37 в США, увеличивают рабочие нагрузки вирусного клиренса, поскольку каждая векторная платформа должна удовлетворять ортогональным тестам инактивации. Поворот от лечения редких заболеваний к распространенным болезням, таким как сердечная недостаточность, требует более высоких объемов партий, заставляя производителей внедрять масштабируемые решения безопасности на ранних стадиях разработки. Программы аденоассоциированных вирусов иллюстрируют сложность, часто требуя комбинаций низкого pH, растворитель-детергент и термической выдержки для удовлетворения регуляторов. По мере распространения объектов CGT по всему миру каждый дополнительный клинический кандидат питает стабильную сервисную выручку для экспертов вирусной инактивации.

Рост случаев отзывов из-за вирусного загрязнения

Производственные нарушения продолжают вызывать дорогостоящие отзывы лекарств, с 2900 изъятиями стерильных продуктов, зарегистрированными глобально между 2018 и 2023 годами[1]Администрация по контролю за продуктами и лекарствами США, "Отчеты о принудительном отзыве лекарств", fda.gov. Предупредительные письма, отправленные многонациональным производителям в 2024 и 2025 годах, показывают, что неадекватные протоколы клиренса остаются проблемой даже на зрелых заводах. Одно событие загрязнения может остановить многосайтовое производство и генерировать 100 млн долларов США или более в затратах на исправление, делая избыточность лучшим экономическим выбором, чем восстановление. Фирмы теперь внедряют непрерывные встроенные вирусные фильтры, автоматизированный отбор проб и экологический мониторинг для снижения вероятности инцидентов. Страховые компании начали связывать страховые премии с валидированной инфраструктурой вирусной безопасности, добавляя финансовую мотивацию для быстрого обновления процессов.

Строгие глобальные регуляторные требования вирусной безопасности

Пересмотр Q5A(R2) обеспечивает более глубокую оценку вирусных рисков на основе рисков для биотехнологических продуктов и повышает ожидания данных в лицензионных заявках. Одновременно программа REACH Европейского агентства по химическим веществам запрещает производственное использование Triton X-100 по экологическим причинам, обязывая компании повторно валидировать детергентные шаги с более экологичными опциями. Национальное агентство медицинских продуктов Китая копирует западные требования, принуждая отечественных CDMO к капитальному ремонту лабораторий вирусного клиренса для сохранения глобальной конкурентоспособности. Усилия по гармонизации в регионах ICH, хотя и полезны в долгосрочной перспективе, временно повышают сложность разработки и продлевают графики подготовки досье. Поставщики, которые могут поставить проверенные пакеты инактивации, соответствующие юрисдикциям, получают решающее преимущество.

Переход к одноразовым биопроцессинговым платформам

Одноразовые сборки вышли далеко за пределы раннего внедрения и теперь закрепляют большинство новых объектов для млекопитающих, напрямую изменяя стратегии вирусной безопасности. Одноразовые реакторы и нижестоящие модули снижают риск загрязнения, поскольку они поступают предварительно стерилизованными, исключая оборот оборудования. Резервуары вирусной инактивации, размером с одноразовые партии, сокращают время выдержки и ускоряют переходы, повышая использование объектов. Более мелкие биотехнологические фирмы получают наибольшую выгоду, избегая инвестиций в нержавеющую сталь на 50 млн долларов США при сохранении регуляторного соответствия. Тенденция также стимулирует спрос на готовые к использованию буферы инактивации, нагреватели закрытых систем и гамма-стабильные пластиковые трубки, открывая новые потоки доходов для производителей компонентов.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные затраты на передовую инфраструктуру инактивации | -0.8% | Глобально (наиболее затронуты малые и средние производители) | Долгосрочный период (≥ 4 лет) |

| Сложные и длительные циклы валидации и регуляторного одобрения | -1.1% | Глобально (юрисдикционные различия) | Среднесрочный период (2-4 года) |

| Волатильность цепи поставок GMP-детергентов и фильтров | -0.7% | Глобально (усилено в ЕС и Азии) | Краткосрочный период (≤ 2 лет) |

| Технические вызовы в настройке непрерывной встроенной вирусной инактивации | -0.9% | Северная Америка и Европа ранние пользователи | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие капитальные затраты на передовую инфраструктуру инактивации

Полномасштабные комплексы вирусной безопасности, включающие лаборатории BSL-2, резервуары термической выдержки, установки нанофильтрации и ортогональные тестовые инструменты, могут превышать 50 млн долларов США, ставя решение строить или покупать под интенсивную проверку для малых предприятий. Спонсоры с ограниченными денежными средствами часто откладывают инвестиции, но поздние модернизации рискуют задержками запуска, если исследования клиренса не соответствуют регуляторным критериям приемлемости. Даже после покупки оборудования продолжающиеся затраты на калибровку, сертификацию биобезопасности и квалифицированный персонал остаются высокими. Бремя расширяет разрыв в возможностях между крупными интегрированными биофармацевтическими группами и развивающимися предприятиями, ускоряя аутсорсинг и консолидацию рынка.

Сложные и длительные циклы валидации и регуляторного одобрения

Одно исследование вирусного клиренса может длиться 18 месяцев, требуя множественных модельных вирусов, параметров процесса наихудшего случая и исчерпывающего статистического доказательства того, что кумулятивная редукция соответствует целям клиренса. В дополнение к времени ожидания аналитического тестирования, рассмотрению досье и потенциальным вопросам агентства, временные рамки могут отложить коммерческий запуск далеко за пределы первоначальных проекций. Ограниченная глобальная контрактная мощность для вирусов категории С означает, что спонсоры часто стоят в очереди на лабораторные слоты, еще больше продлевая графики. Эти задержки несут осязаемые штрафы чистой приведенной стоимости для владельцев активов и могут сдержать инвестиции в маргинальных терапевтических кандидатов.

Сегментный анализ

По методу: термическая обработка набирает импульс несмотря на доминирование растворитель-детергент

Процедуры растворитель-детергент обеспечили 46,43% выручки в 2024 году, подтверждая их роль как подхода по умолчанию для клиренса липидных оболочечных вирусов в продуктах, полученных из плазмы и рекомбинантных белков[2]Канадская служба крови, "Инактивация растворитель-детергент в переработке плазмы", blood.ca. Их валидированный профиль производительности поддерживает внедрение, особенно там, где устаревшие процессы сталкиваются с минимальными изменениями. Однако пастеризация и связанные термические модальности развиваются при CAGR 8,65%, поскольку императивы устойчивости переформатируют выбор процесса. Этот рост повышает размер рынка вирусной инактивации для поставщиков оборудования на основе тепла, поддерживаемый улучшенными формулировками, которые защищают лабильные белки во время выдержки при 60°C. Параллельный интерес к методам низкого pH и каприлата сохраняется для моноклональных антител, где мягкие условия охраняют функциональность Fc.

Европейский запрет Triton X-100 ускоряет внедрение альтернатив, таких как детергенты Virodex™ и реагенты Deviron®, однако тепло остается наиболее регулятивно-агностическим путем. Производители принимают гибридные стратегии, сочетающие детергентный шаг с терминальной пастеризацией для обеспечения ортогональных кредитов логарифмической редукции. Исследовательские усилия, изучающие высокое гидростатическое давление для вирусных вакцин, предполагают долгосрочные возможности диверсификации методов, которые могли бы расширить рынок вирусной инактивации, при условии решения препятствий масштабируемости[3]Nature Research, "Высокое гидростатическое давление как инструмент вирусной инактивации", nature.com.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По продуктам: сегмент услуг ускоряется по мере увеличения сложности валидации

Наборы и реагенты обеспечили 41,45% выручки в 2024 году, отражая базовый спрос на расходные материалы во всех лицензированных биопроцессах. Концентрированные формулировки и одноразовые кондиционирующие пакеты поддерживают объем несмотря на мандаты переформулировки детергентов. Услуги валидации и тестирования, с другой стороны, прогнозируются к росту на 8,93% ежегодно, поднимая размер рынка вирусной инактивации для внешних лабораторий, которые предлагают комплексные пакеты клиренса. Их привлекательность растет, поскольку регуляторное руководство усиливает ожидания данных и поскольку внутренние мощности BSL-2 остаются дефицитными.

Ведущие провайдеры поставляют модульные дизайны исследований, прогностическое моделирование вирусной редукции и шаблоны отчетности, соответствующие GMP, исключая месяцы из временных рамок проектов. Спрос на системы вирусной инактивации - замкнутые нагреватели, нанофильтры и установленные на салазках реакторы низкого pH - также расширяется в синхронности с одноразовым движением, но услуги захватывают непропорциональный рост, поскольку они включают техническую экспертизу, которую трудно воспроизвести in silico или на месте.

По применению: клеточная и генная терапия стимулирует спрос следующего поколения

Вакцины и терапевтические препараты составляли 49,54% потребления 2024 года по стоимости, получая выгоду от крупнообъемных кампаний гриппа и COVID-19, которые развертывают интегрированные растворитель-детергентные или низко-pH выдержки в стандартных производственных сценариях. Эти зрелые продукты продолжают поддерживать рынок вирусной инактивации, однако их CAGR отстает от CGT, поскольку они размещены на оптимизированных линиях с малым пространством для расширения маржи. Клеточные и генно-терапевтические модальности прогнозируются к масштабированию при CAGR 8,88%, делая их единственным наиболее быстрорастущим драйвером спроса в индустрии вирусной инактивации.

Урожаи, богатые векторами, бросают вызов операторам поддерживать репликационную компетентность ниже пределов обнаружения при сохранении терапевтической потенции. Решения часто сочетают глубинную фильтрацию, обработку ДНКазой и целенаправленную инкубацию низкого pH наряду с нанофильтрацией размерного исключения. Сервисные компании, предлагающие протоколы клиренса CGT, подходящие для цели, поэтому захватывают премиальные контракты, в то время как производители оборудования разрабатывают системы высокой пропускной способности, способные эффективно обрабатывать малые, мультипродуктовые партии CGT.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: CDMO капитализируют на тенденциях аутсорсинга

Биофармацевтические и биотехнологические фирмы остались преобладающей клиентурой в 2024 году, поглощая 53,45% общих трат, поскольку они сохраняют окончательную регуляторную ответственность за безопасность продукта. Их фокус внутренних мощностей остается на флагманских активах, оставляя место для третьих сторон для управления переполнением и специализированными анализами. CDMO демонстрируют прогнозируемый CAGR 9,76%, наивысший среди конечных пользователей, подпитываемый западными спонсорами, перемещающими операции на индийские и сингапурские заводы для смягчения геopolitического риска, связанного с цепочками поставок, ориентированными на Китай.

CDMO CGT размера Napier привлекают венчурное финансирование для возведения специально построенных комплексов, которые размещают интегрированное производство векторов, инактивацию и тестирование клиренса внутри одного кампуса. Их расширение повышает барьеры для малых автономных тестовых лабораторий при консолидации рыночной власти в рамках мульти-сервисных контрактных игроков. CRO поддерживают стабильную нишу, поддерживая доклинические партии доказательства концепции, хотя они все чаще партнерятся с CDMO для представления единых предложений клиентам.

Географический анализ

Северная Америка сохранила долю выручки 42,12% в 2024 году и продолжает закреплять рынок вирусной инактивации через передовые кластеры CGT в Массачусетсе, Северной Каролине и Калифорнии. Правоприменение FDA, проиллюстрированное Q5A(R2), стимулирует быстрое внедрение ортогональной инактивации и встроенной нанофильтрации, поддерживая премиальный спрос на расходные материалы высокой спецификации. Стратегические капитальные проекты, такие как расширение розлива Novo Nordisk на 4,1 млрд долларов США в Клейтоне, Северная Каролина, встраивают крупномасштабные комплексы вирусной безопасности, которые фиксируют многолетние траты на расходные материалы. Покупка Thermo Fisher Scientific портфеля очистки и фильтрации Solventum за 4,1 млрд долларов США в феврале 2025 года дополнительно концентрирует возможности в регионе и расширяет интегрированные решения клиренса.

Азиатско-Тихоокеанский регион регистрирует самую крутую траекторию с CAGR 7,45% до 2030 года, поддерживаемый местными политическими стимулами, которые ускоряют самодостаточность биопрепаратов. Рынок CDMO Индии, оцененный в 15,63 млрд долларов США в 2023 году и направляющийся к 26,73 млрд долларов США к 2028 году, стимулирует быстрый рост строительства лабораторий BSL-2 и интегрированных услуг вирусного клиренса. Между тем, китайский Закон о противодействии шпионажу, действующий с июля 2023 года, осложняет иностранные GMP-инспекции, подталкивая западных покупателей к диверсификации цепочек поставок, однако внутренний спрос на технологии вирусного клиренса остается устойчивым на фоне пятилетнего биотехнологического плана страны. Раннее одобрение японскими регуляторами альтернатив Triton-X ускоряет валидацию термических процессов на местных плазменных заводах, подчеркивая разнообразные региональные технологические предпочтения.

Европа обеспечивает скромное, но устойчивое расширение, поскольку директива REACH стимулирует проекты переформулировки детергентов, которые напрямую переводятся в спрос рынка вирусной инактивации на исследования валидации. Компании, такие как Croda и Asahi Kasei, лидируют в ответе, запуская совместимые сурфактанты и сверхбыстрые фильтры Planova FG1, предназначенные для крупнообъемных объектов моноклональных антител. Государственные гранты на инновации в Германии и Франции поощряют местные МСП пилотировать непрерывные реакторы вирусной инактивации, хотя интенсивность капитала ограничивает темпы масштабирования относительно североамериканских инициатив.

Конкурентный ландшафт

Рынок вирусной инактивации умеренно концентрирован, при этом пятерка лучших поставщиков, по оценкам, держит 55-60% совокупной выручки. Интеграция Danaher Cytiva и Pall в 2024 году создала подразделение биопроцессинга стоимостью 7,5 млрд долларов США, предлагающее фильтрацию, хроматографию и одноразовые сборки, которые коллективно адресуют каждую контрольную точку вирусного клиренса. Недавнее приобретение фильтрации Thermo Fisher расширяет его каталог термостабильных пакетов, глубинных фильтров и детергентных смесей, позиционируя его как универсального партнера вирусной безопасности для развивающихся производителей CGT. Sartorius дополняет верхние биореакторы нижними модулями нанофильтрации и статистическим программным обеспечением клиренса, подчеркивая тенденцию к экосистемам платформ.

Сервис-провайдеры нацеливаются на более высокомаржинальные ниши. Charles River Laboratories укрепила свой след вирусных векторов через покупку Vigene Biosciences за 292,5 млн долларов США в 2024 году, обеспечивая интегрированное GMP-производство, инактивацию и тестирование потенции под одной системой качества. Приобретение Merck KGaA Mirus Bio за 600 млн долларов США в том же году поставило патентованные трансфекционные реагенты, которые повышают титры векторов, косвенно увеличивая последующие нагрузки инактивации. Lonza продолжает органические расширения, ссылаясь на более 70 проектов разработки вирусных векторов, выполненных с 2023 года, и инвестирует в установки низкого pH быстрого цикла для дифференциации по пропускной способности клиренса.

Технологическая конкуренция объединяется вокруг устойчивости и экономики процесса. Детергенты Virodex Croda и фильтр Planova FG1 Asahi Kasei подчеркивают поворот к более экологичным, более быстрым альтернативам, которые сокращают использование буферов и времена циклов. Развивающиеся игроки преследуют высокое гидростатическое давление, фотохимические и ферментативные решения, направленные на хрупкие грузы CGT, однако широкое внедрение ожидает доказательств затрат в коммерческом масштабе. Организации, способные объединить оборудование, реагенты, программное обеспечение и услуги в один контракт, все чаще обеспечивают статус предпочтительного поставщика во время обзоров дизайна объектов, ужесточая барьеры для нишевых новичков.

Лидеры глобальной индустрии вирусной инактивации

-

Merck KGaA

-

Sartorius AG

-

Texcell SA

-

Cytiva (Danaher Corporation)

-

Parker Hannifin Corp

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Февраль 2025: Thermo Fisher Scientific приобрела бизнес очистки и фильтрации Solventum примерно за 4,1 млрд долларов США, расширяя свои возможности биопроизводства и вирусного клиренса.

- Январь 2025: Croda запустила линейку Virodex™, предлагая сурфактанты без Triton X-100, которые соответствуют требованиям REACH ЕС для рабочих процессов вирусной инактивации.

- Август 2024: ViroCell Biologics закрыла переподписанную конвертируемую облигацию для масштабирования GMP-производства вирусных векторов после лицензирования MHRA Великобритании.

- Июль 2024: Avantor выпустила раствор лизиса клеток J.T.Baker® и эндонуклеазу для повышения эффективности сбора AAV с меньшим воздействием на окружающую среду.

- Май 2024: Merck KGaA завершила свое приобретение Mirus Bio за 600 млн долларов США, укрепляя технологии производства вирусных векторов.

Область действия отчета по глобальному рынку вирусной инактивации

Согласно области действия отчета, вирусная инактивация является методом вирусной обработки, где конечный продукт может содержать вирусы в неактивной форме. Процесс инактивации вируса является критическим шагом в разработке процесса для биопрепаратов, таких как ткани и тканевые продукты, продукты стволовых клеток, вакцины и терапевтические препараты. Рынок вирусной инактивации сегментирован по методу (метод растворитель-детергент, метод регулировки pH, пастеризация и другие), продукту (системы вирусной инактивации и принадлежности, наборы и реагенты, и другие), применению (вакцины и терапевтические препараты, кровь и продукты крови, продукты клеточной и генной терапии, и другие), конечному пользователю (фармацевтические и биотехнологические компании, контрактные исследовательские организации и другие), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Рыночный отчет также охватывает расчетные размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает значения (млн долларов США) для вышеуказанных сегментов.

| Растворитель-детергент |

| Регулировка низкого pH |

| Пастеризация/тепло |

| Другие методы |

| Системы вирусной инактивации и принадлежности |

| Наборы и реагенты |

| Услуги валидации и тестирования |

| Другие продукты |

| Вакцины и терапевтические препараты |

| Продукты крови и плазмы |

| Продукты клеточной и генной терапии |

| Другие применения |

| Биофармацевтические и биотехнологические компании |

| Контрактные организации разработки и производства (CDMO) |

| Контрактные исследовательские организации (CRO) |

| Другие конечные пользователи |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Залива |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По методу | Растворитель-детергент | |

| Регулировка низкого pH | ||

| Пастеризация/тепло | ||

| Другие методы | ||

| По продукту | Системы вирусной инактивации и принадлежности | |

| Наборы и реагенты | ||

| Услуги валидации и тестирования | ||

| Другие продукты | ||

| По применению | Вакцины и терапевтические препараты | |

| Продукты крови и плазмы | ||

| Продукты клеточной и генной терапии | ||

| Другие применения | ||

| По конечному пользователю | Биофармацевтические и биотехнологические компании | |

| Контрактные организации разработки и производства (CDMO) | ||

| Контрактные исследовательские организации (CRO) | ||

| Другие конечные пользователи | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Залива | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова прогнозируемая стоимость рынка вирусной инактивации к 2030 году?

Прогнозируется, что рынок достигнет 10 млрд долларов США к 2030 году, расширяясь при CAGR 6,12%.

Какой метод вирусной инактивации растет быстрее всего?

Пастеризация и другие подходы на основе тепла показывают наивысший рост с ожидаемым CAGR 8,65% до 2030 года.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Расширение инфраструктуры CDMO, поддерживающая государственная политика и диверсификация цепи поставок из Китая в сторону Индии стимулируют региональный CAGR 7,45%.

Как поэтапный отказ от Triton X-100 влияет на производителей?

Компании должны повторно валидировать процессы, используя новые детергенты, такие как Virodex™, или переходить к тепловым методам, увеличивая спрос на услуги валидации.

Какой сегмент конечных пользователей будет расти быстрее всего?

CDMO лидируют с CAGR 9,76%, поскольку биофармацевтические спонсоры передают сложную работу по вирусному клиренсу на аутсорсинг специализированным провайдерам.

Какая оценка описывает концентрацию рынка и почему?

Оценка 6 отражает умеренную концентрацию; пятерка лучших фирм держит около 60% выручки, в то время как многочисленные специализированные и региональные компании остаются конкурентоспособными.

Последнее обновление страницы: