Размер и доля рынка производства стволовых клеток

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 17.03 Миллиардов долларов США |

| Размер Рынка (2030) | 31.32 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 12.96% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка производства стволовых клеток от Mordor Intelligence

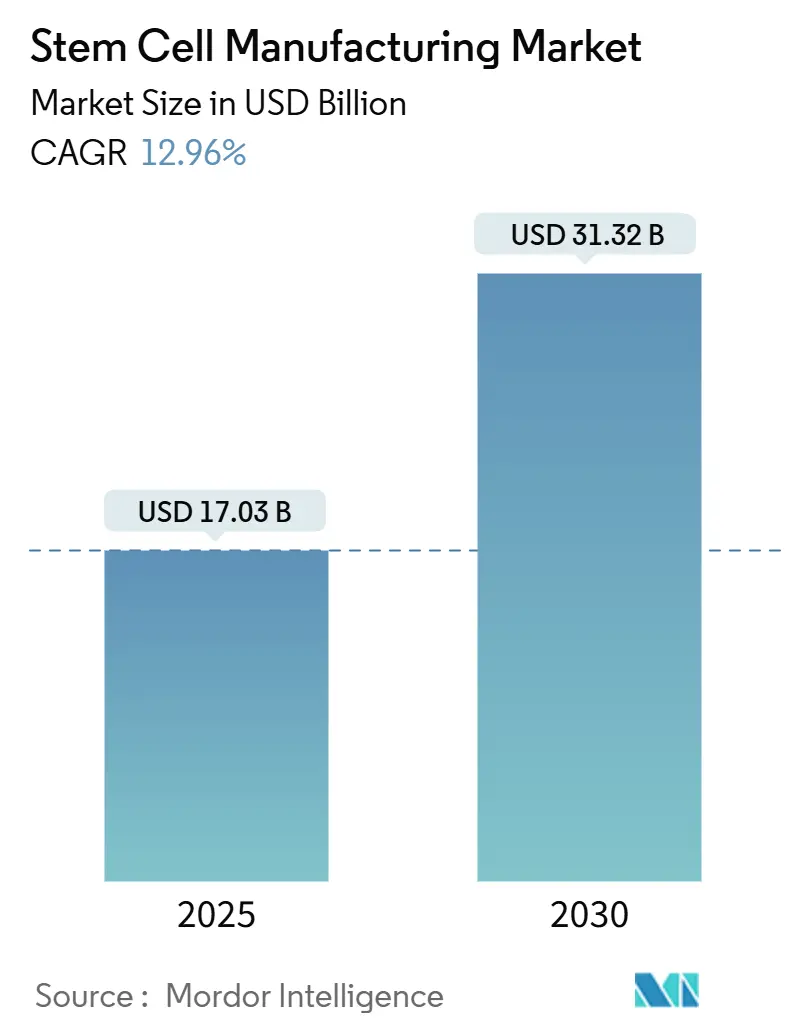

Размер рынка производства стволовых клеток оценивается в 17,03 млрд долл. США в 2025 году и, как ожидается, достигнет 31,32 млрд долл. США к 2030 году при CAGR 12,96% в течение прогнозного периода (2025-2030). Растущее внедрение автоматизированных биореакторов закрытого типа, гармонизация регулирования в крупных экономиках и потребность в крупносерийном производстве для обслуживания регенеративных терапий в совокупности поддерживают эту траекторию роста. Расходные материалы остаются крупнейшим источником доходов, отражая их повторное использование в каждом производственном цикле, в то время как инструменты масштабируются быстрее всего, поскольку производители внедряют робототехнику и продвинутую аналитику для преодоления дефицита талантов. Северная Америка сохраняет лидерство благодаря сильным структурам FDA и устойчивому государственно-частному финансированию, тогда как Азиатско-Тихоокеанский регион демонстрирует быстрейшее расширение на основе модернизации политики в Японии и Китае.[1]Источник: Takamasa Hirai et al., "Country-specific regulation and international standardization of cell-based therapeutic products," cell.com Переход от ручных рабочих процессов к одноразовым технологиям снижает риск контаминации и обеспечивает распределенное производство вблизи клинических центров. Однако узкие места в поставках эмбриональной бычьей сыворотки и глобальный дефицит кадров в биопроцессном инжиниринге создают краткосрочные операционные вызовы.

Ключевые выводы отчета

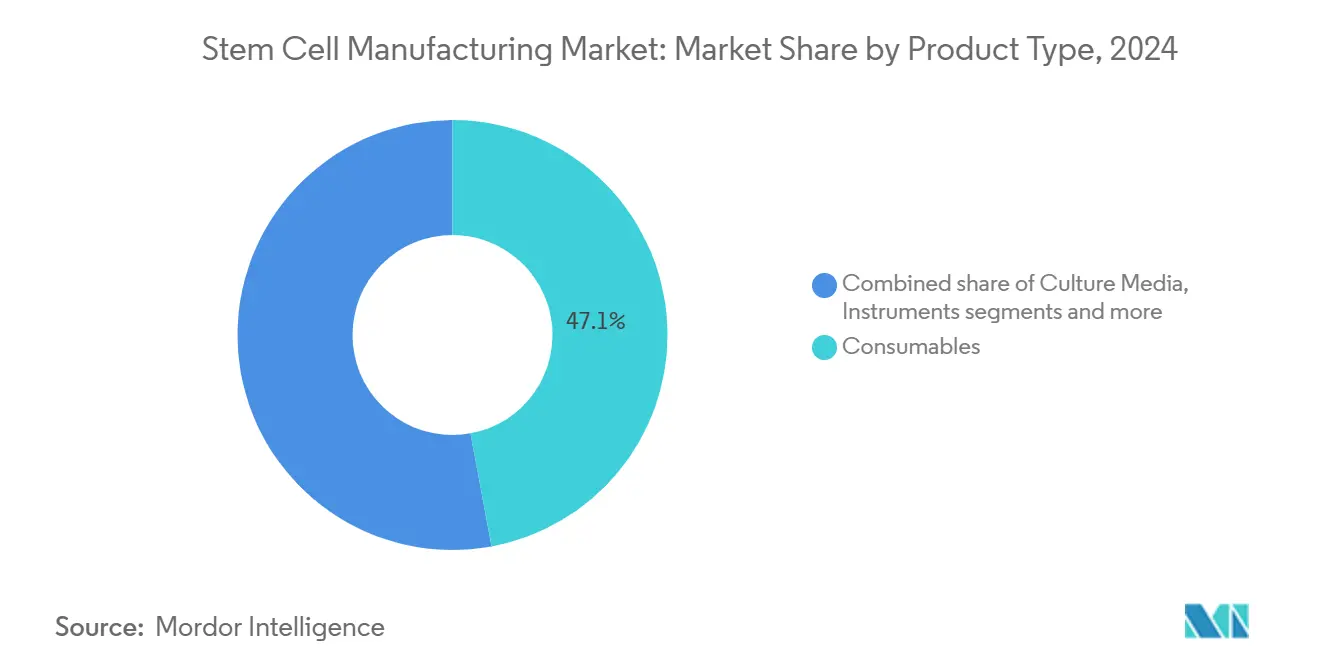

- По типу продукта расходные материалы занимали 47,12% доли рынка производства стволовых клеток в 2024 году, в то время как инструменты, как прогнозируется, будут расширяться с CAGR 13,85% до 2030 года.

- По применению терапия стволовыми клетками составляла 51,75% размера рынка производства стволовых клеток в 2024 году; банкинг стволовых клеток готов к наивысшему росту с CAGR 14,63% до 2030 года.

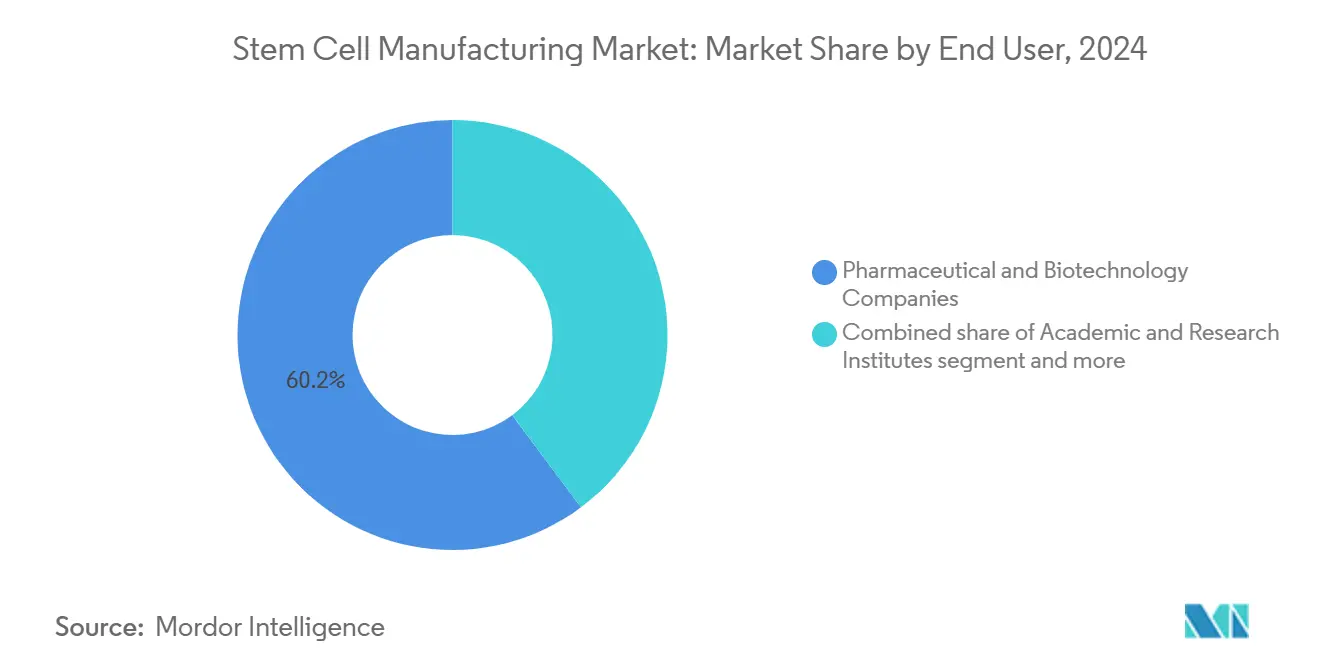

- По конечным пользователям фармацевтические и биотехнологические компании командовали 60,23% доли доходов в 2024 году, тогда как академические и исследовательские институты, как прогнозируется, будут расти с CAGR 13,92% до 2030 года.

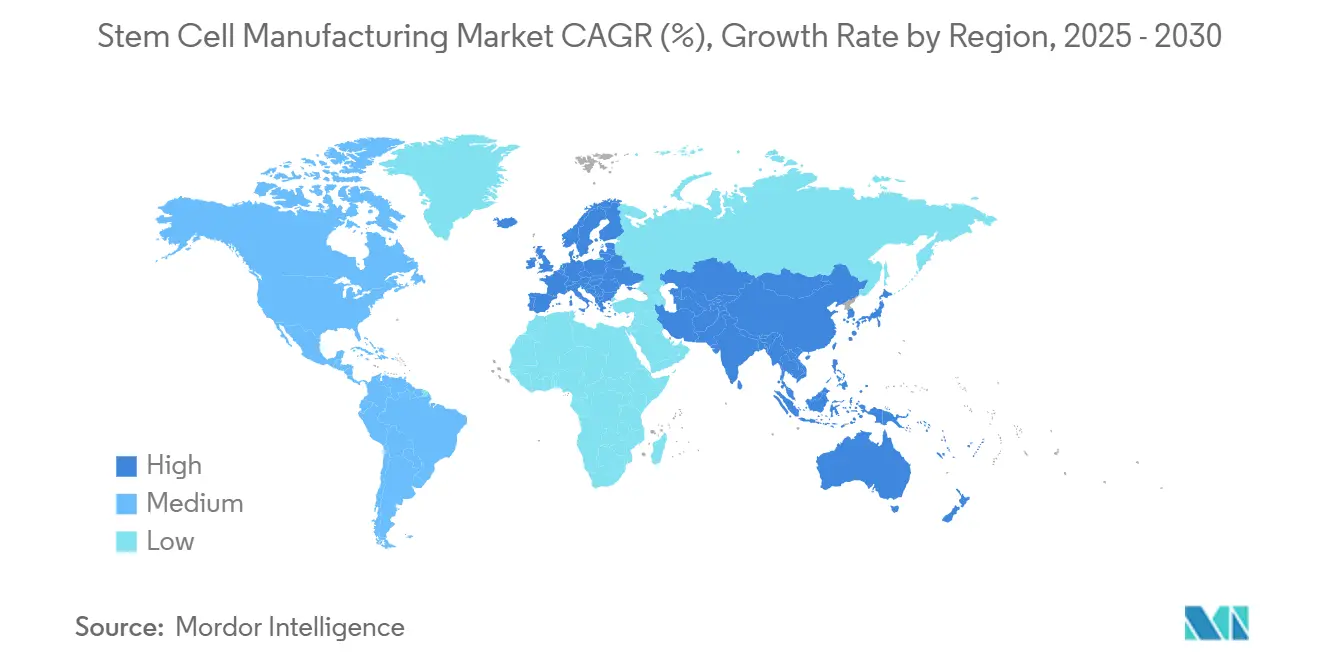

- По географии Северная Америка лидировала с 41,32% доли рынка в 2024 году, в то время как Азиатско-Тихоокеанский регион является быстрорастущим регионом с CAGR 14,22% до 2030 года.

Глобальные тенденции и аналитические данные рынка производства стволовых клеток

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Автоматизированные биореакторы закрытого типа и одноразовые технологии | +2.8% | Глобально, с ранним внедрением в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Растущее государственно-частное финансирование R&D стволовых клеток | +2.1% | Северная Америка и ядро ЕС, расширение в APAC | Долгосрочный период (≥ 4 лет) |

| Растущее бремя хронических заболеваний, питающее регенеративный спрос | +1.9% | Глобально, с наивысшим влиянием в стареющих популяциях | Долгосрочный период (≥ 4 лет) |

| Растущая общественная осведомленность о терапевтической потенции | +1.4% | APAC и развивающиеся рынки, переход в устоявшиеся регионы | Среднесрочный период (2-4 года) |

| Благоприятная регуляторная и политическая поддержка | +1.2% | Япония, ЕС, с постепенным расширением в другие регионы | Краткосрочный период (≤ 2 лет) |

| Стратегические сотрудничества и расширение рынка | +0.8% | Глобально, сконцентрировано в биотехнологических хабах | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Автоматизированные биореакторы закрытого типа трансформируют парадигмы производства

Промышленное внедрение автоматизированных биореакторов закрытого типа переопределяет экономику производства по всему рынку производства стволовых клеток. Платформа Cocoon от Lonza сокращает человеческое вмешательство на 70% при поддержании соответствия GMP, напрямую смягчая глобальную нехватку квалифицированных операторов. Вакансии для биопроцессных инженеров выросли на 400% между 2019 и 2023 годами, но остаются трудными для заполнения, подчеркивая срочность автоматизации.[2]Источник: UC Davis Continuing Education, "Career Outlook: Cell and Gene Therapy," cpe.ucdavis.edu Одноразовые сборки снижают перекрестную контаминацию и уменьшают площадь производственных помещений, обеспечивая распределенные модели производства, которые размещают производство ближе к точке оказания помощи. 3D-печатный микрофлюидный харвестер Технологического университета Сиднея интегрирует множественные шаги в одно устройство, сжимая стоимость за партию и улучшая жизнеспособность клеток. В совокупности эти инновации закрепляют долгосрочный подъем мощностей, который поддерживает прогноз CAGR рынка в 12,96%.

Растущее государственно-частное финансирование ускоряет коммерческий трансфер

Эскалирующие правительственные инициативы и отраслевые альянсы продолжают направлять капитал в передовые производственные мощности и программы развития рабочей силы. Национальный институт инноваций в производстве биофармацевтики (NIIMBL) спонсирует совместные проекты, которые снижают риски вызовов масштабирования, предлагая экспериментальное обучение новым техникам. Модели биофаундри, часто размещенные в академической среде, сокращают циклы итераций и позволяют малым фирмам получить доступ к современной инфраструктуре без тяжелых капитальных затрат. Эти потоки финансирования улучшают уровни готовности технологий и приближают новые терапии к коммерческому запуску, укрепляя долгосрочную базу спроса по всему рынку производства стволовых клеток.

Растущее бремя хронических заболеваний создает устойчивый тяговый спрос

Хронические состояния, такие как сердечно-сосудистые расстройства, диабет и нейродегенеративные заболевания, резко эскалируют среди стареющих популяций, интенсифицируя спрос на регенеративные решения, которые традиционная фармакология не может адекватно решить. Одобрение FDA препарата Lantidra для диабета 1 типа в 2024 году сигнализировало о регуляторной готовности поддержать продукты из живых клеток для основных показаний. Одновременно ускоренный путь условного одобрения Японии ускоряет терапии с многообещающими ранними данными, сжимая временные рамки и стимулируя расширение производства. Сочетание демографического давления и прогрессивного регулирования укрепляет доверие инвесторов, катализируя новые строительства заводов и обновления оборудования по всему рынку производства стволовых клеток.

Общественная осведомленность стимулирует принятие рынка и инвестиции

Образовательные инициативы, возглавляемые организациями, такими как Международное общество клеточной и генной терапии (ISCT), повышают общее понимание клеточных методов лечения, переводя научные достижения в ощутимый пациентский спрос. Поддерживаемая правительством работа с общественностью на рынках, таких как Южная Корея и Сингапур, позиционирует регенеративную медицину как национальный приоритет, стимулируя участие в клинических испытаниях и поощряя страховых плательщиков рассматривать пути возмещения. Расширение профессиональных учебных программ и стажировок, иллюстрируемое Канадским альянсом навыков и обучения в науках о жизни (CASTL), одновременно решает пробелы в рабочей силе и укрепляет общественное доверие. Повышенная осведомленность стабилизирует прогнозы доходов и поддерживает долгосрочное планирование капитала для производителей.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие операционные затраты GMP | -1.8% | Глобально, с наивысшим влиянием в развивающихся рынках | Среднесрочный период (2-4 года) |

| Сложные регуляторные и этические препятствия | -1.2% | ЕС и развивающиеся рынки, умеренное влияние в США/Японии | Долгосрочный период (≥ 4 лет) |

| Дефицит биопроцессных инженеров клеточного производства | -1.0% | Глобально, остро в Северной Америке и Европе | Краткосрочный период (≤ 2 лет) |

| Узкие места в цепочке поставок для GMP факторов роста и векторов | -0.9% | Глобально, с региональными вариациями в серьезности | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие операционные затраты GMP ограничивают вход на рынок

Строительство и эксплуатация соответствующих GMP производственных мощностей требует 10-50 млн долл. США первоначальных инвестиций, при этом операционные расходы потребляют 15-25% годового дохода, создавая вызовы для малых фирм и развивающихся стран. Крупные действующие игроки используют экономию масштаба и диверсифицированные продуктовые портфели для поглощения этих затрат, расширяя конкурентные разрывы. Переход Bio-Techne к реагентам без животного происхождения иллюстрирует, как поставщики должны непрерывно инвестировать в обновления процессов, обусловленные соответствием требованиям, балансируя сдерживание затрат. Организации контрактного производства (CMO), специализирующиеся на клеточной терапии, начинают демократизировать доступ, однако мощности остаются ограниченными относительно спроса.

Сложные регуляторные структуры замедляют глобальное развитие рынка

Расходящиеся регуляторные классификации, такие как правила Европейского союза по продвинутым терапевтическим медицинским продуктам (ATMP), продлевают временные рамки разработки и увеличивают затраты на подачу документов. Для комбинированных продуктов, сочетающих клетки с устройствами, неопределенность путей сохраняется, создавая дополнительную неопределенность. Усилия пилотного проекта CoGenT Global FDA направлены на гармонизацию подходов, но практическая конвергенция остается зарождающейся. Развивающиеся экономики сталкиваются с пробелами в мощностях регуляторной экспертизы, замедляя внутренние одобрения несмотря на сильный спрос на терапию, таким образом умеряя общий CAGR рынка производства стволовых клеток.

Сегментный анализ

По типу продукта: Расходные материалы держат львиную долю, в то время как инструменты ускоряются

В 2024 году расходные материалы составляли 47,12% доли рынка производства стволовых клеток, подчеркивая незаменимость сред, реагентов и одноразовых сборок для каждого производственного цикла. Рекуррентный спрос обеспечивает стабильные денежные потоки, позволяя поставщикам инвестировать в бессывороточные и химически определенные составы, которые снижают риск контаминации и противостоят надвигающемуся дефициту эмбриональной бычьей сыворотки. Инструменты, хотя и меньшие по абсолютному доходу сегодня, прогнозируются для регистрации CAGR 13,85% до 2030 года, поскольку производственные мощности устанавливают биореакторы закрытого типа, автоматизированные клеточные сортеры и мониторинговые зонды с поддержкой ИИ. Отрасль производства стволовых клеток переживает всплеск стратегических альянсов между поставщиками оборудования и разработчиками терапий, обеспечивая оптимизацию процессов в реальном времени и снижая количество неудачных партий.

Развивающиеся платформенные технологии олицетворяют трансформационную природу сегмента инструментов. Система IRO от Ori Biotech обеспечивает 70% сокращение труда и 50% экономию затрат, подчеркивая, как интеллектуальное оборудование может сбросить базовые линии производственных затрат. Интеграция моделей машинного обучения в биореакторы позволяет динамическую корректировку скорости подачи и оксигенации, повышая воспроизводимость. Поставщики расходных материалов отвечают объединением датчиков и предстерилизованных мешков, создавая комплексные наборы, которые упрощают валидацию. В совокупности эти тенденции диверсифицируют пулы доходов и повышают устойчивость по всему рынку производства стволовых клеток.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: Терапевтические программы доминируют, в то время как банкинг набирает обороты

Терапевтические применения представляли 51,75% размера рынка производства стволовых клеток в 2024 году, поддерживаемые ожиданиями FDA 10-20 клеточных одобрений ежегодно к 2025 году. Разработчики приоритизируют масштабируемые аллогенные платформы, которые обслуживают глобальные популяции пациентов, продвигая спрос на крупнообъемные партии GMP-класса. Решения тканевой инженерии, поддерживаемые достижениями 3D-биопечати, дополнительно расширяют клинические пайплайны, нацеленные на опорно-двигательные и кожные показания. Между тем, рабочие процессы открытия лекарств и токсикологии используют индуцированные плюрипотентные стволовые клетки (iPSC) для генерации специфичных для заболевания моделей, создавая параллельные потоки спроса для меньших, но рекуррентных размеров партий.

Банкинг стволовых клеток, хотя и имеет меньшую базу доходов сегодня, прогнозируется для демонстрации CAGR 14,63%, движимый общественными инициативами пуповинной крови и диверсификацией в источники жировой ткани и пульпы зубов. Автоматизированные системы криоконсервации обеспечивают >90% жизнеспособности после размораживания, повышая доверие среди клиницистов. Отрасль производства стволовых клеток выигрывает от аннуитетной модели доходов банкинга: одноразовые сборы за сбор переводятся в многодесятилетний доход от хранения, стабилизируя денежные потоки во время колебательных циклов одобрения терапий. По мере развития структур возмещения хранимые клеточные активы могли бы служить сырьем для персонализированных терапий, укрепляя спрос на банковские запасы и нижестоящие производственные услуги.

По конечному пользователю: Фармацевтические лидеры используют масштаб, в то время как академия ускоряет инновации

Фармацевтические и биотехнологические фирмы захватили 60,23% доходов 2024 года, капитализируя на установленных системах качества и регуляторных инфраструктурах для запуска многопродуктовых сьютов клеточной терапии. Крупные действующие игроки интегрируют платформы стволовых клеток в существующие заводы биологических препаратов, извлекая экономию охвата и ускоряя временные рамки технологического трансфера. CMO, встроенные в эту когорту, решают узкие места мощностей, предлагая готовые GMP возможности венчурным биотехнологическим новичкам.

Академические и исследовательские институты, поддерживаемые программами, такими как финансируемый NSF Центр технологий клеточного производства (CMaT), являются быстрорастущим классом конечных пользователей с CAGR 13,92%. Помимо фундаментальной науки, университеты управляют пилотными сьютами GMP, которые снижают риски материалов для ранних фаз клинических испытаний, обучая новую техническую рабочую силу. Эта двойная роль повышает трансляционную пропускную способность и смягчает дефицит талантов, ограничивающий более широкий рынок производства стволовых клеток. Больницы и специализированные клиники внедряют микрозаводы точки оказания помощи для подготовки аутологичных доз на месте, хотя и с скромным темпом роста, учитывая сложности возмещения и ограничения пространства. Вместе эти динамики способствуют гетерогенному клиентскому ландшафту, который требует конфигурируемых производственных решений.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка удерживала 41,32% доли доходов в 2024 году, движимая крупнейшим в мире кластером разработчиков клеточной терапии, обильным венчурным капиталом и путями FDA, такими как RMAT и ускоренное одобрение, которые сокращают временные рамки коммерциализации. Регион также размещает наивысшую концентрацию CMO, предлагая гибкие мощности меньшим спонсорам. Однако острый дефицит биопроцессных инженеров - вакансии превосходят квалифицированных кандидатов три к одному - мог бы ограничить планы наращивания, если инициативы рабочей силы не получат дальнейшего развития. Партнерства между общинными колледжами, NIIMBL и промышленностью ускоряют обучение техников, но конкуренция со стороны mRNA и вирусно-векторных производств интенсифицирует давление найма.

Азиатско-Тихоокеанский регион является быстрорастущей территорией, прогнозируемой для регистрации CAGR 14,22%, поскольку схема условного одобрения Японии[3]Источник: Japan PMDA, "Regulatory Frameworks of Regenerative Medicines," pmda.go.jp и значительные провинциальные субсидии Китая поощряют быстрое масштабирование местных заводов. Авторизация Южной Кореи 16 клеточных продуктов, включая три терапии стволовыми клетками, подчеркивает регуляторную зрелость и позиционирует полуостров как экспортера производственного ноу-хау. Кроме того, конкурентоспособная по стоимости рабочая сила и земля в Китае и Индии заманивают многонациональные фирмы для создания спутниковых производств, диверсифицируя цепочки поставок. Однако различные процедуры одобрения среди членов АСЕАН все еще создают трения времени выхода на рынок, которые многонациональные спонсоры должны тщательно навигировать.

Европа командует значительной, но более регулируемой рыночной средой. Структура ATMP Европейского агентства лекарственных средств устанавливает строгие стандарты качества, которые продлевают временные рамки разработки, но повышают глобальное доверие к безопасности продуктов. Внедрение главы Европейской фармакопеи по клеточным продуктам предлагает более четкие аналитические стандарты, смягчая некоторые неопределенности валидации. Финансирование от Horizon Europe и национальных программ продолжает поддерживать обновления инфраструктуры, в то время как общественный скептицизм к компонентам животного происхождения ускоряет внедрение химически определенных сред. Меньшие регионы, такие как Ближний Восток и Африка и Южная Америка, наблюдают возникающие местные инициативы - бразильские и южноафриканские центры теперь пилотируют программы трансплантации стволовых клеток - но ограниченные капитальные и навыковые инфраструктуры умеряют перспективы масштабирования в ближайшем будущем.

Конкурентный ландшафт

Топ-компании на рынке производства стволовых клеток

Конкурентная интенсивность по всему рынку производства стволовых клеток является умеренной. Thermo Fisher Scientific и Lonza используют вертикально интегрированные портфели, охватывающие расходные материалы, инструменты и контрактные услуги, что способствует лояльности клиентов через комплексные решения. Непрерывные инвестиции в одноразовые биореакторы и системы заполнения/финиша закрытого типа позиционируют этих игроков в авангарде автоматизации. Средние инноваторы, такие как Ori Biotech, используют дизруптивное оборудование для сокращения трудозатрат на 70%, привлекая разработчиков ранних стадий, ищущих экономные модели капитальных затрат.

Традиционные фирмы научного оборудования, включая Beckman Coulter, входят в сегмент с платформами очистки, адаптированными для клеточных партий, интенсифицируя ценовое давление и ускоряя технологическую конвергенцию. Контрактные производители расширяются географически - Lonza в Хьюстоне и WuXi в Шанхае - предоставляя глобальным клиентам многоюрисдикционные производственные площадки, которые облегчают регуляторные подачи. Между тем, меньшие региональные CMO сосредотачиваются на нишевых процессах, таких как изоляция экзосом, вырезая защищаемые позиции через специализацию.

В целом, дифференциация зависит от глубины автоматизации, регуляторного послужного списка и масштабируемости мощностей. Компании, которые сочетают модульное оборудование с надежными цифровыми двойниками, могут предложить гарантированную воспроизводимость партий, решающее преимущество, поскольку спонсоры терапий готовятся к поздним стадиям испытаний. Легкие барьеры интеллектуальной собственности и операции, интенсивные по знаниям, благоприятствуют альянсам: поставщики оборудования партнерствуют с разработчиками терапий для совместного создания оптимизированных рабочих процессов, в то время как поставщики реагентов объединяют расходные материалы с программной аналитикой. Экосистема таким образом объединяется вокруг платформенных партнерств, которые ускоряют проникновение на рынок и повышают приверженность по всему рынку производства стволовых клеток.

Лидеры отрасли производства стволовых клеток

-

Lonza Group AG

-

Fujifilm Holdings Corporation (Cellular Dynamics)

-

Merck KGaA

-

STEMCELL Technologies

-

Thermo Fisher Scientific Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: STEMCELL Technologies приобрела Cellular Highways Ltd., расширяясь в передовые микрофлюидные системы клеточной сортировки, нацеленные на хрупкие клеточные популяции.

- Май 2025: REPROCELL представила линии StemEdit человеческих iPSC без HLA класса I и класса I/II нокаут для упрощения разработки аллогенной терапии.

- Июль 2024: Bioserve India запустила продуктовые линии стволовых клеток REPROCELL в Индии для укрепления внутренних исследований регенеративной медицины.

Глобальный охват отчета по рынку производства стволовых клеток

В соответствии с охватом отчета, стволовая клетка - это клетка с уникальной способностью развиваться в определенные типы клеток в теле. В будущем они могут быть использованы для замены клеток и тканей, которые были повреждены или потеряны из-за заболевания. Рынок производства стволовых клеток сегментирован по типу (продукты (культуральные среды, расходные материалы, инструменты, линии стволовых клеток и услуги), применению (терапия стволовыми клетками, открытие и разработка лекарств и банкинг стволовых клеток), конечному пользователю (фармацевтические и биотехнологические компании, банки клеток и банки тканей и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Южная Америка). Отчет по рынку также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах глобально. Отчет предлагает стоимость (в млн долл. США) для вышеупомянутых сегментов.

| Культуральные среды |

| Расходные материалы |

| Инструменты |

| Линии стволовых клеток |

| Услуги |

| Терапия стволовыми клетками |

| Открытие лекарств и токсикология |

| Банкинг стволовых клеток |

| Тканевая инженерия и регенеративная медицина |

| Фармацевтические и биотехнологические компании |

| Академические и исследовательские институты |

| Банки клеток и тканей |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Культуральные среды | |

| Расходные материалы | ||

| Инструменты | ||

| Линии стволовых клеток | ||

| Услуги | ||

| По применению | Терапия стволовыми клетками | |

| Открытие лекарств и токсикология | ||

| Банкинг стволовых клеток | ||

| Тканевая инженерия и регенеративная медицина | ||

| По конечному пользователю | Фармацевтические и биотехнологические компании | |

| Академические и исследовательские институты | ||

| Банки клеток и тканей | ||

| Другие конечные пользователи | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка производства стволовых клеток?

Рынок производства стволовых клеток оценивается в 17,03 млрд долл. США в 2025 году с прогнозом достижения 31,32 млрд долл. США к 2030 году.

Какой сегмент продукта генерирует наивысший доход сегодня?

Расходные материалы лидируют с 47,12% доли рынка благодаря их повторному использованию в каждом цикле культивирования клеток.

Почему автоматизированные биореакторы считаются критически важными для будущего роста?

Автоматизированные биореакторы закрытого типа сокращают человеческое вмешательство на 70%, снижают риск контаминации и смягчают глобальную нехватку квалифицированных биопроцессных инженеров.

Какой географический регион будет расти быстрее всего до 2030 года?

Азиатско-Тихоокеанский регион, поддерживаемый регуляторной модернизацией и рентабельными производственными мощностями, прогнозируется для расширения с CAGR 14,22%.

Как банки стволовых клеток способствуют расширению рынка?

Банкинг стволовых клеток предлагает аннуитетные доходы и поддерживает будущие персонализированные терапии, движимый CAGR 14,63% в сегменте применений.

Каковы основные препятствия для новых участников рынка?

Высокие затраты на GMP производства, сложные многонациональные регулирования и ограничения цепочки поставок для критически важных реагентов являются основными барьерами.

Последнее обновление страницы: