Размер и доля рынка производства заключительной обработки

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 13.33 Миллиардов долларов США |

| Размер Рынка (2030) | 20.25 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.70% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка производства заключительной обработки от Mordor Intelligence

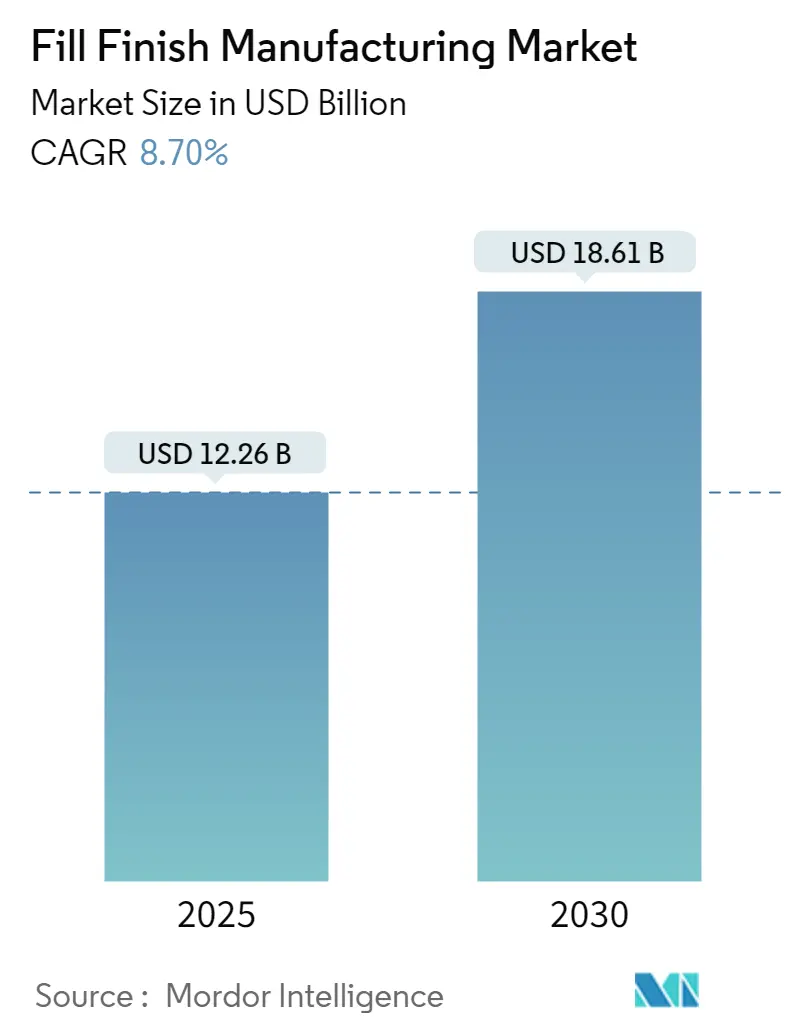

Рынок производства заключительной обработки составляет 12,26 млрд долл. США в 2025 году и прогнозируется к достижению 18,61 млрд долл. США к 2030 году, демонстрируя среднегодовой темп роста 8,7%. Сильный импульс обеспечивается ускоряющимся развитием биологических препаратов, усиленным переходом к аутсорсингу асептических операций и широким внедрением готовых к использованию (RTU) контейнерных систем, которые снижают риск контаминации и время оборота. Европа остается наиболее значимым региональным центром, выигрывая от строгих, но гармонизированных регуляторных рамок, которые вознаграждают соответствующих производителей, в то время как Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост, поскольку Китай и Индия наращивают экспортно-ориентированные мощности GMP. Предварительно заполненные шприцы сохраняют лидирующие позиции среди расходных материалов, однако RTU-картриджи показывают самую высокую траекторию роста, поскольку производители оптимизируют процессы для соответствия пересмотренным руководящим принципам EU GMP Приложение 1. Конкуренция усилилась после приобретения Catalent компанией Novo Holdings за 16,5 млрд долл. США, что побудило конкурентов проводить расширение мощностей, цифровую модернизацию и стратегические альянсы для получения высокодоходных контрактов на заключительную обработку.

Ключевые выводы отчета

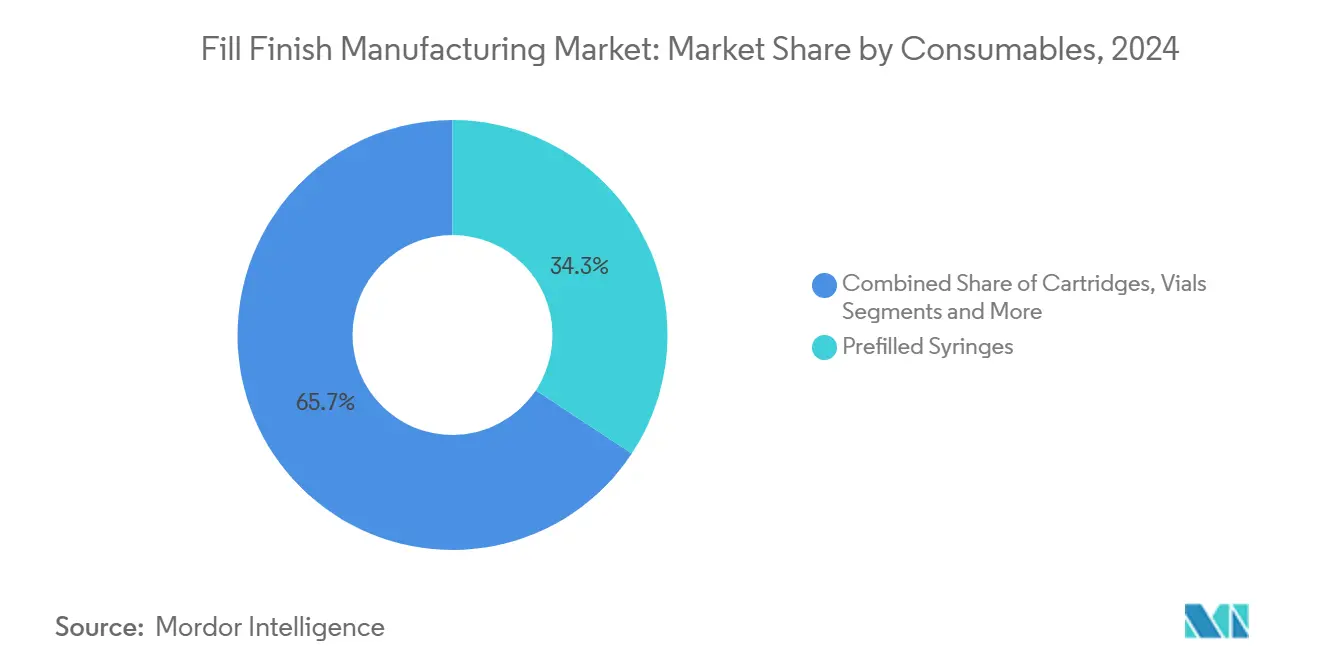

- По расходным материалам предварительно заполненные шприцы занимали 34,3% доли рынка производства заключительной обработки в 2024 году; прогнозируется расширение RTU-картриджей со среднегодовым темпом роста 11,67% до 2030 года.

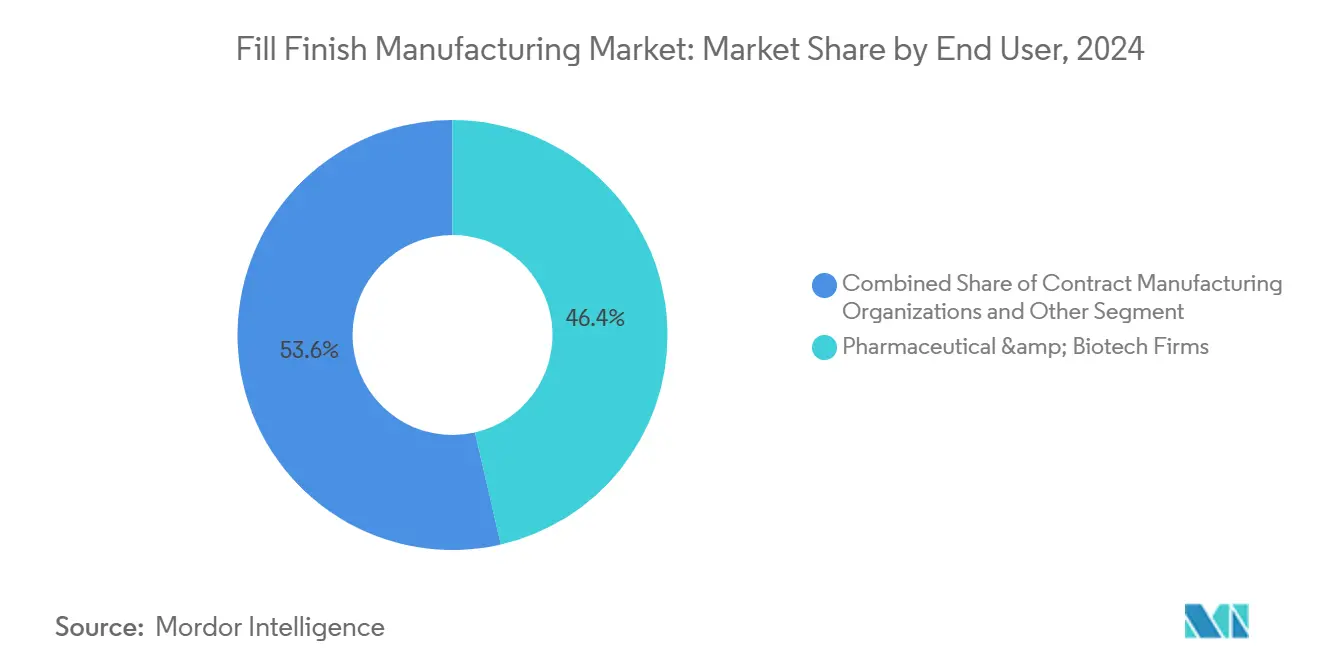

- По конечным пользователям фармацевтические и биотехнологические компании занимали 46,4% размера рынка производства заключительной обработки в 2024 году, в то время как ориентированные на передовые терапии CMO развиваются со среднегодовым темпом роста 11,4% до 2030 года.

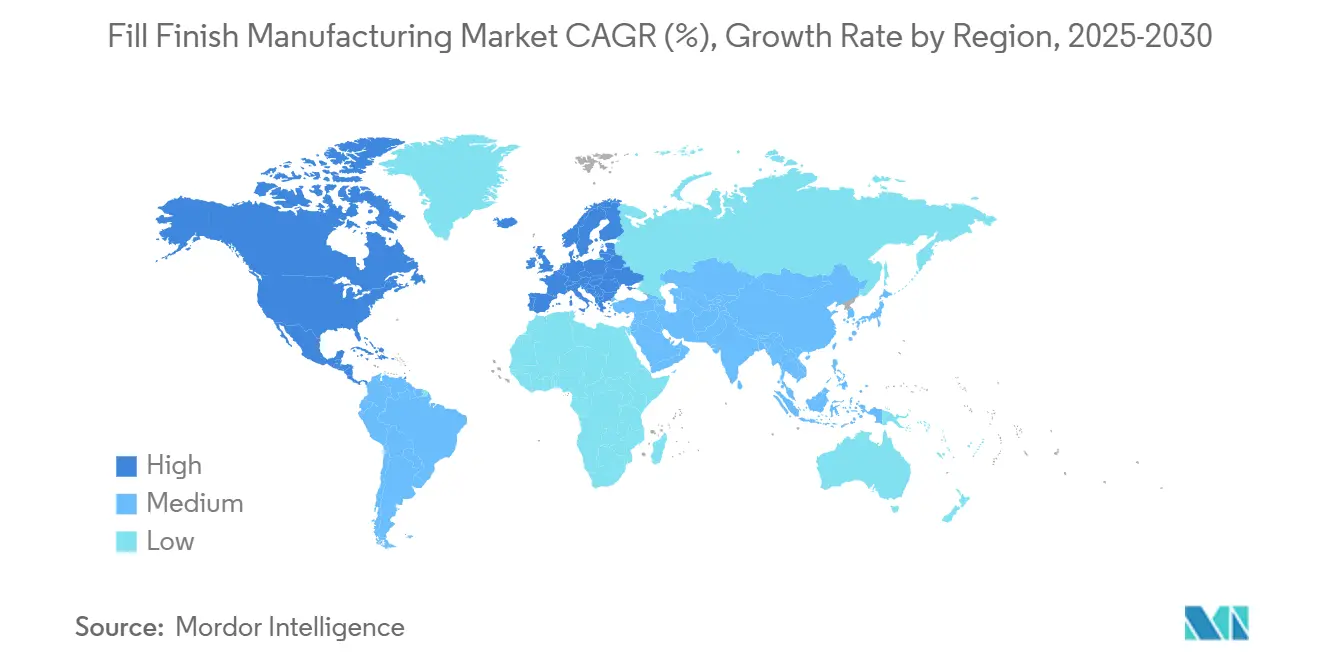

- По географическим регионам Европа лидировала с долей выручки 33,4% в 2024 году; прогнозируется рост Азиатско-Тихоокеанского региона со среднегодовым темпом роста 11,8% в том же периоде.

Глобальные тенденции и аналитика рынка производства заключительной обработки

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Технологические достижения в RTU-шприцах и картриджах | +2.10% | Глобально, с ранним внедрением в Европе и Северной Америке | Среднесрочно (2-4 года) |

| Растущий аутсорсинг к CDMO/CMO | +1.80% | Глобально, наиболее сильно в АТЭС и развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Расширение портфеля биологических препаратов и инъекционных средств | +2.30% | Глобально, сконцентрировано на развитых рынках | Долгосрочно (≥ 4 лет) |

| Модульные микро-партийные изоляторные системы для CGT | +1.20% | Северная Америка и ЕС, расширяется в АТЭС | Среднесрочно (2-4 года) |

| Предиктивное обслуживание линий заключительной обработки на основе ИИ | +0.90% | Глобально, возглавляется технологически продвинутыми предприятиями | Краткосрочно (≤ 2 лет) |

| Толчок к устойчивости для перерабатываемых полимерных компонентов | +0.40% | Инициатива ЕС, расширяется глобально | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Технологические достижения в RTU-шприцах и картриджах

RTU-контейнеры набирают популярность, поскольку производители сталкиваются с более строгими правилами контроля контаминации согласно пересмотренному EU GMP Приложению 1. В сентябре 2024 года альянс между SCHOTT Pharma, Gerresheimer и Stevanato Group сконцентрировал отраслевые знания на RTU-решениях, которые исключают этапы мойки и депирогенизации, снижая операционный риск до 80%. West Pharmaceutical Services сообщила о 4,5% органическом росте в сегменте Proprietary Products в четвертом квартале 2024 года, в основном за счет внедрения RTU. RTU-картриджи особенно ценны для высоковязких биологических препаратов, где критично сохранение выхода продукта, что обеспечивает этому расходному материалу устойчивый двузначный рост до 2030 года.

Растущий аутсорсинг к CDMO/CMO

Спонсоры лекарственных препаратов усиливают аутсорсинг, чтобы сосредоточить капитал на исследованиях и коммерциализации. Ожидается, что доля глобальных мощностей по производству биологических препаратов, контролируемых CMO, вырастет с 43% в 2024 году до 54% к 2028 году, при этом Азиатско-Тихоокеанский регион захватит наибольший сдвиг мощностей благодаря экономической эффективности и улучшающимся стандартам соответствия.[1]ISPE, "2024 Biopharmaceutical Manufacturing Capacity Survey," ispe.orgПрограмма расширения Fujifilm Diosynth на 8 млрд долл. США иллюстрирует масштаб инвестиций, направленных на удовлетворение растущего спроса на аутсорсинговые асептические services.

Расширение портфеля биологических препаратов и инъекционных средств

Быстрое внедрение агонистов GLP-1 побудило Novo Nordisk приобрести три площадки Catalent за 11 млрд долл. США для обеспечения непрерывности поставок Wegovy. Клеточная и генная терапия добавляют дополнительную сложность, побуждая к инвестициям в модульные изоляторные системы, способные обрабатывать 120-500 контейнеров в час с минимальными потерями продукта.

Предиктивное обслуживание линий заключительной обработки на основе ИИ

Amgen достигла на 70% более высоких показателей обнаружения частиц и снижения ложных отклонений на 60% после применения визуального контроля с поддержкой ИИ на своем заводе в Пуэрто-Рико. Партнерство IMA Life с Falkonry и развертывание симуляций цифровых двойников Samsung Biologics подчеркивают, как продвинутая аналитика повышает общую эффективность оборудования, поддерживая путь обозначения Advanced Manufacturing Technology FDA от января 2025 года.[2]The Regulatory Affairs Professionals Society, "Advanced Manufacturing Technology Designation Final Guidance," raps.org .

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Строгие глобальные GMP и затраты на валидацию | -1.40% | Глобально, наиболее строго в ЕС и Северной Америке | Долгосрочно (≥ 4 лет) |

| Высокие капитальные затраты на асептические линии заключительной обработки | -1.10% | Глобально, остро в развивающихся рынках | Среднесрочно (2-4 года) |

| Регулирование отходов пластика ЕС для одноразовых изделий | -0.70% | Инициатива ЕС, воздействие на глобальную цепочку поставок | Долгосрочно (≥ 4 лет) |

| Нехватка талантов для микро-партийных линий передовой терапии | -0.50% | Глобально, критично на развитых рынках | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Строгие глобальные GMP и затраты на валидацию

Соответствие развивающимся ожиданиям GMP стимулирует интенсивность инвестиций. Строительство асептических помещений cGMP варьируется от 500 до 1400 долл. США за квадратный фут, в то время как руководство FDA от января 2025 года по однородности партий еще больше увеличивает рабочие нагрузки валидации. Европейские компании также сталкиваются с Регулированием упаковки и отходов упаковки, которое требует полностью перерабатываемой упаковки к 2030 году, увеличивая сложность валидации процессов для полимерных компонентов.

Высокие капитальные затраты на асептические линии заключительной обработки

Строительство новых мощностей требует крупных затрат, о чем свидетельствует приобретение Lonza предприятия Roche в Вакавилле за 1,2 млрд долл. США с последующими дополнительными обязательствами по модернизации на 500 млн швейцарских франков. Медианная загрузка отрасли на уровне 51% указывает на то, что многие компании могли бы использовать скрытые мощности через цифровую оптимизацию, а не дорогостоящие проекты на новых площадках, но ограниченная зрелость аналитики часто препятствует таким шагам.

Сегментный анализ

По расходным материалам: RTU-инновации движут эволюцию рынка

Категория расходных материалов внесла наибольший вклад в рынок производства заключительной обработки в 2024 году, когда предварительно заполненные шприцы занимали долю 34,3%. RTU-картриджи, однако, обеспечивают самый быстрый рост, развиваясь со среднегодовым темпом роста 11,67% до 2030 года. Внедрение происходит благодаря их способности сокращать время производства до 300 часов в год, повышать гарантии стерильности и соответствовать новым мандатам контроля контаминации.[3]Giovanni Cosmi and Mirko Gabriele, "GMP Annex 1 Implementation: RTU Containers Offer Compliance Path," PDA Letter, pda.org Ожидается, что рынок производства заключительной обработки увеличит спрос на оптимизированные операции. Флаконы сохраняют актуальность для малых партий и персонализированных терапий, в то время как специализированные контейнеры для передовых терапевтических средств показывают устойчивый рост по мере масштабирования коммерциализации.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: специализация CMO обеспечивает премиальный рост

Фармацевтические и биотехнологические компании сохранили 46,4% рынка производства заключительной обработки в 2024 году, используя внутренние мощности для основных активов. Однако контрактные производственные организации, нацеленные на передовые терапии, растут быстрее всего со среднегодовым темпом роста 11,4%, выигрывая от экспертизы в сложных модальностях и предпочтений спонсоров лекарственных средств к легким активам.

Поглощение Catalent компанией Novo Holdings за 16,5 млрд долл. США создало интегрированного гиганта, а приобретение Vacaville компанией Lonza добавляет 330 000 литров мощности биореакторов для погони за блокбастер биологическими препаратами. Тем временем, игроки среднего уровня, такие как Symbiosis Pharmaceutical Services, инвестируют в нишевые возможности для персонализированной медицины, помогая им получать контракты с премиальным ценообразованием. Преимущества Азиатско-Тихоокеанского региона по стоимости и регуляторные улучшения позиционируют регион для размещения 45% глобальных мощностей CMO к 2028 году, хотя высокосложные проекты остаются сконцентрированными в Северной Америке и Европе.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Европа сохранила долю рынка 33,4% в 2024 году, движимая гармонизированными регулированиями, которые одновременно повышают барьеры для входа и устанавливают глобальные стандарты качества. Региональные производители инвестируют рано в автоматизацию, модульные изоляторы и перерабатываемую упаковку, чтобы опережать соответствие PPWR, в то время как Германия и Швейцария закрепляют возможности через такие компании, как Syntegon и SCHOTT Pharma. Размер рынка производства заключительной обработки в Европе прогнозируется к росту стабильным среднегодовым темпом роста 7,2%, поддерживаемым продолжающимся государственным финансированием биофармацевтических инноваций.

Азиатско-Тихоокеанский регион является наиболее быстро растущим географическим регионом, развиваясь со среднегодовым темпом роста 11,8% до 2030 года. Промышленная политика Китая поощряет экспортно-ориентированное производство биологических препаратов GMP; почти 90% местных руководителей ожидают управления заводами глобального стандарта в течение десятилетия. Индия преследует аналогичный путь, но акцентирует конкурентоспособность по стоимости при модернизации систем соответствия. Сингапур и Южная Корея используют передовую цифровую инфраструктуру и партнерские модели с многонациональными компаниями. Быстрое расширение региона лежит в основе капитальных инвестиций, таких как программа Fujifilm Diosynth на 8 млрд долл. США и строительство четвертого завода Samsung Biologics.

Северная Америка остается технологическим лидером, поддерживаемым постоянным спросом на высокоценные инъекционные средства и передовые терапии. Инвестиции, такие как расширение Resilience на 225 млн долл. США в Цинциннати и Research Triangle Park, иллюстрируют толчок к обслуживанию портфелей GLP-1 и генной терапии. Латинская Америка, Ближний Восток и Африка все еще представляют малые доли, но предлагают возможности на новых площадках: план KFSHRC Саудовской Аравии для модульного кампуса ATMP является примером новых амбиций локализации сложных производственных возможностей.

Конкурентный ландшафт

Концентрация рынка усилилась, когда Novo Holdings закрыла сделку с Catalent на 16,5 млрд долл. США в декабре 2024 года, создав вертикально интегрированного лидера в области крупномасштабного стерильного наполнения и услуг по высокопотентным инъекционным средствам. Lonza ответила, приобретя предприятие Roche в Vacaville и обязавшись выделить 500 млн швейцарских франков на современные модернизации, поддерживающие биологические препараты млекопитающих. Активность среднего уровня также процветала: Hikma обеспечила активы инъекционных средств Xellia в США за до 185 млн долл. США, а PCI Pharma Services выделила 365 млн долл. США для площадки в Иллинойсе площадью 545 000 квадратных футов, сосредоточенной на комбинациях лекарство-устройство.

Внедрение технологий отличает конкурентов. Amgen сообщила о 70% улучшении обнаружения частиц через инспекцию с поддержкой ИИ, разработанную совместно с Syntegon, в то время как Samsung Biologics применяет моделирование цифровых двойников для улучшения выхода процесса и вариабельности. Партнерство Cytiva с Cellular Origins направлено на автоматизацию наполнения клеточной и генной терапии, подчеркивая потенциал белого пространства в микро-партийной обработке. Стратегии устойчивости набирают известность: пилотный проект закрытого цикла переработки SCHOTT Pharma сократил выбросы парниковых газов на 50%, соответствуя ESG целям клиентов.

Ниши белого пространства охватывают микро-партийные изоляторы CGT, перерабатываемые полимерные компоненты и богатые данными платформы предиктивного обслуживания. Новички, которые интегрируют модульное оборудование, продвинутую аналитику и возможности быстрой переналадки, могут решать недоиспользуемые активы по всему сектору, где медианная загрузка остается примерно на уровне 51%. Географическая диверсификация в Азиатско-Тихоокеанский регион предлагает преимущества по стоимости, однако компании должны инвестировать в местные регуляторные знания и развитие трудовых ресурсов для устойчивого захвата доли.

Лидеры отрасли производства заключительной обработки

-

Becton, Dickinson and Company

-

West Pharmaceutical Services, Inc

-

IMA S.P.A

-

Syntegon Technology GmbH

-

Stevanato Group

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Декабрь 2024: Novo Holdings завершила приобретение Catalent за 16,5 млрд долл. США, создав доминирующее присутствие в мощностях заключительной обработки GLP-1.

- Октябрь 2024: Lonza завершила покупку завода Roche в Vacaville за 1,2 млрд долл. США и обязалась выделить 500 млн швейцарских франков на модернизацию следующего поколения.

- Октябрь 2024: SCHOTT Pharma, Corplex и Takeda продемонстрировали переработку фармацевтической упаковки замкнутого цикла, обработав 20 тонн материала и сократив выбросы парниковых газов на 50%.

- Сентябрь 2024: PCI Pharma Services объявила о расширении на 365 млн долл. США, включая предприятие по упаковке инъекционных средств площадью 545 000 квадратных футов в Иллинойсе.

Область применения глобального отчета по рынку производства заключительной обработки

Согласно области применения отчета, производство заключительной обработки - это процесс введения лекарственного препарата в контейнер или систему доставки с последующей упаковкой в асептических условиях. Это важно для обеспечения безопасности и эффективности продукта. Рынок производства заключительной обработки сегментирован на расходные материалы, конечных пользователей и географические регионы. По расходным материалам рынок сегментирован на предварительно заполненные шприцы, картриджи, флаконы и другие расходные материалы. По конечным пользователям рынок сегментирован на контрактные производственные организации, фармацевтические и биотехнологические компании и других конечных пользователей. По географическим регионам рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Отчет по рынку также охватывает расчетные размеры рынка и тенденции для 17 стран в основных регионах глобально. Отчет предлагает стоимость (долл. США) для вышеуказанных сегментов.

| Предварительно заполненные шприцы |

| Картриджи |

| Флаконы |

| Прочие |

| Контрактные производственные организации |

| Фармацевтические и биотехнологические компании |

| Прочие |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По расходным материалам | Предварительно заполненные шприцы | |

| Картриджи | ||

| Флаконы | ||

| Прочие | ||

| По конечным пользователям | Контрактные производственные организации | |

| Фармацевтические и биотехнологические компании | ||

| Прочие | ||

| По географическим регионам | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассмотренные в отчете

Каков размер рынка производства заключительной обработки?

Ожидается, что размер рынка производства заключительной обработки достигнет 12,26 млрд долл. США в 2025 году и будет расти со среднегодовым темпом роста 8,70% до 18,61 млрд долл. США к 2030 году.

Каков текущий размер рынка производства заключительной обработки?

В 2025 году ожидается, что размер рынка производства заключительной обработки достигнет 12,26 млрд долл. США.

Кто является ключевыми игроками на рынке производства заключительной обработки?

Becton, Dickinson and Company, Optima, West Pharmaceutical Services, Inc, IMA S.P.A и Groninger & Co GmbH являются основными компаниями, работающими на рынке производства заключительной обработки.

Какой регион быстрее всего растет на рынке производства заключительной обработки?

Ожидается, что Азиатско-Тихоокеанский регион будет расти с самым высоким среднегодовым темпом роста в прогнозном периоде (2025-2030).

Какой регион имеет наибольшую долю на рынке производства заключительной обработки?

В 2025 году Северная Америка составляет наибольшую долю рынка на рынке производства заключительной обработки.

Какие годы охватывает этот рынок производства заключительной обработки, и каков был размер рынка в 2024 году?

В 2024 году размер рынка производства заключительной обработки оценивался в 11,19 млрд долл. США. Отчет охватывает исторический размер рынка производства заключительной обработки за годы: 2019, 2020, 2021, 2022, 2023 и 2024. Отчет также прогнозирует размер рынка производства заключительной обработки на годы: 2025, 2026, 2027, 2028, 2029 и 2030.

Последнее обновление страницы: