Размер и доля рынка производства вирусных векторов и плазмидной ДНК

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

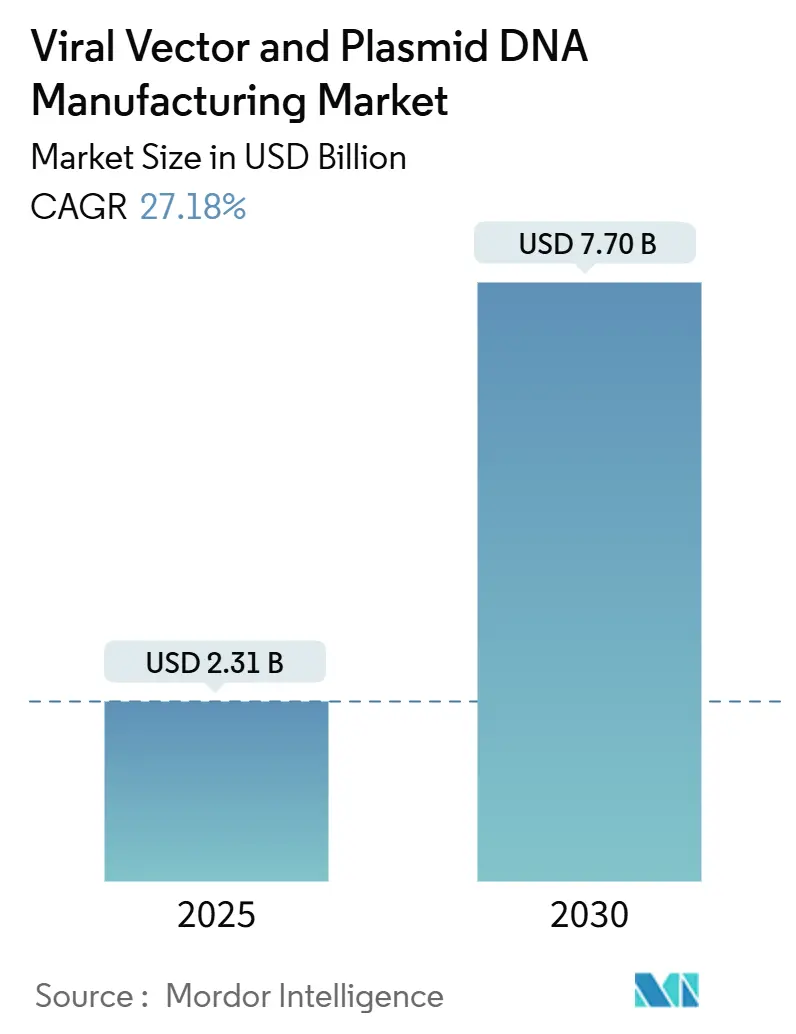

| Размер Рынка (2025) | 2.31 Миллиардов долларов США |

| Размер Рынка (2030) | 7.70 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 27.18% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка производства вирусных векторов и плазмидной ДНК от Mordor Intelligence

Размер рынка производства вирусных векторов и плазмидной ДНК составляет 2,31 млрд долларов США в 2025 году и прогнозируется достичь 7,70 млрд долларов США к 2030 году, расширяясь со среднегодовым темпом роста 27,18%. Спрос ускоряется по мере того, как все больше генных терапий получает регуляторные одобрения, персонализированная медицина становится рутинной, а производственные технологии достигают зрелости, достаточной для коммерческого масштаба. Предложение остается ограниченным, поскольку глобальные мощности GMP значительно отстают от клинического пайплайна, заставляя спонсоров обращаться к специализированным CDMO и стимулируя волну за волной расширения производственных мощностей и поглощений. Вирусные векторы продолжают доминировать в поставках, однако невирусные подходы набирают популярность, поскольку разработчики пытаются снизить стоимость, упростить масштабирование и ограничить иммуногенность. Северная Америка сохраняет лидерство в одобрениях и расходах, но Азиатско-Тихоокеанский регион привлекает следующий транш заводов, поскольку правительства финансируют местные биологические хабы, а инноваторы стремятся к более низким операционным расходам.

Ключевые выводы отчета

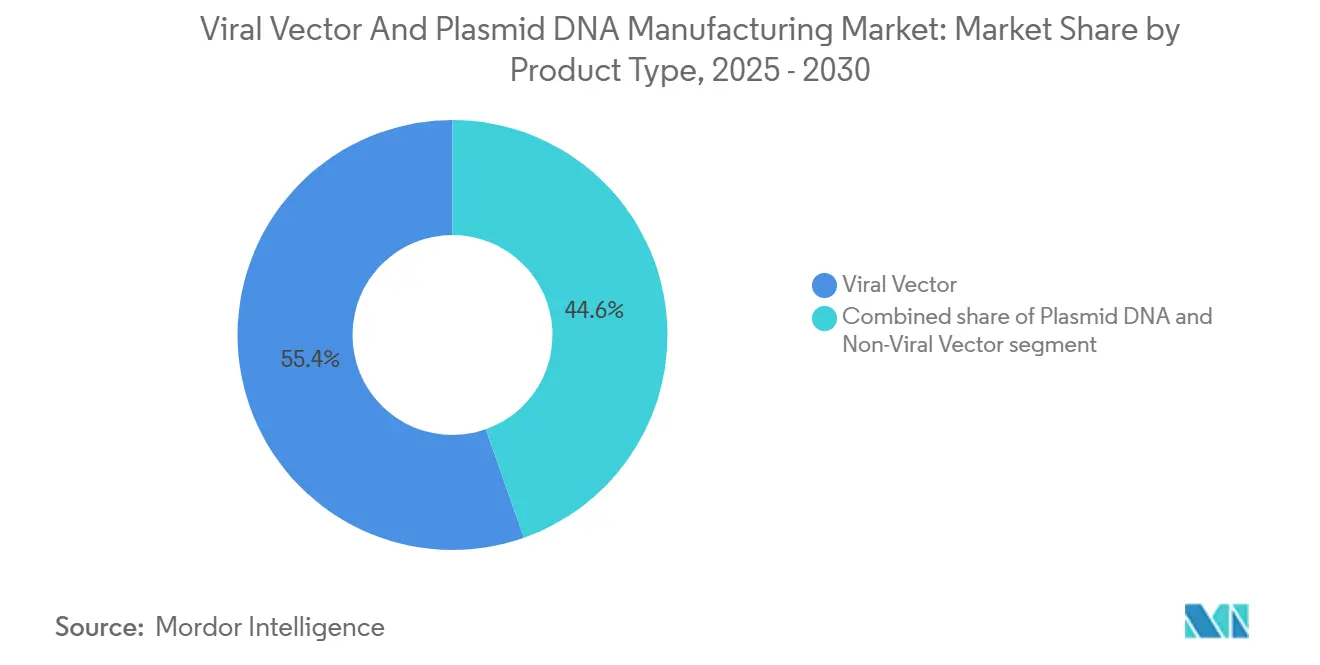

- По типу продукта вирусные векторы лидировали с 55,45% доли рынка производства вирусных векторов и плазмидной ДНК в 2024 году, в то время как невирусные векторы прогнозируются к росту со среднегодовым темпом роста 29,65% до 2030 года.

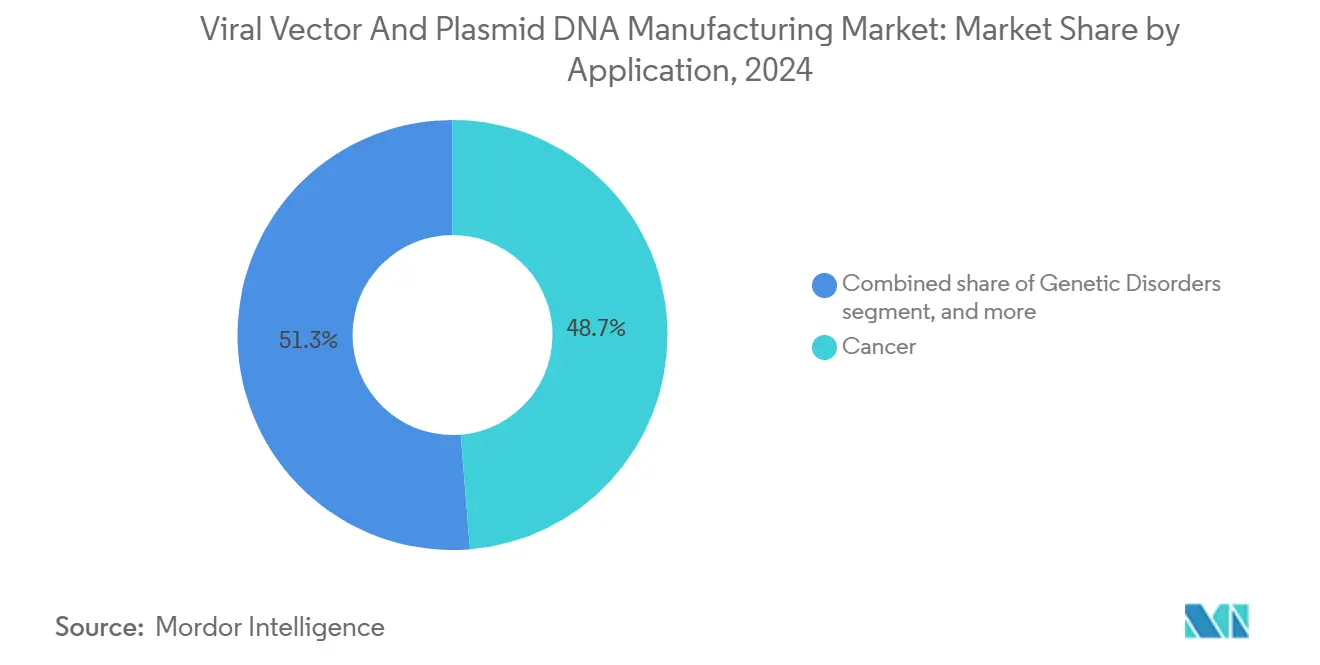

- По применению рак составил 48,76% доли размера рынка производства вирусных векторов и плазмидной ДНК в 2024 году, тогда как инфекционные заболевания развиваются со среднегодовым темпом роста 30,12% до 2030 года.

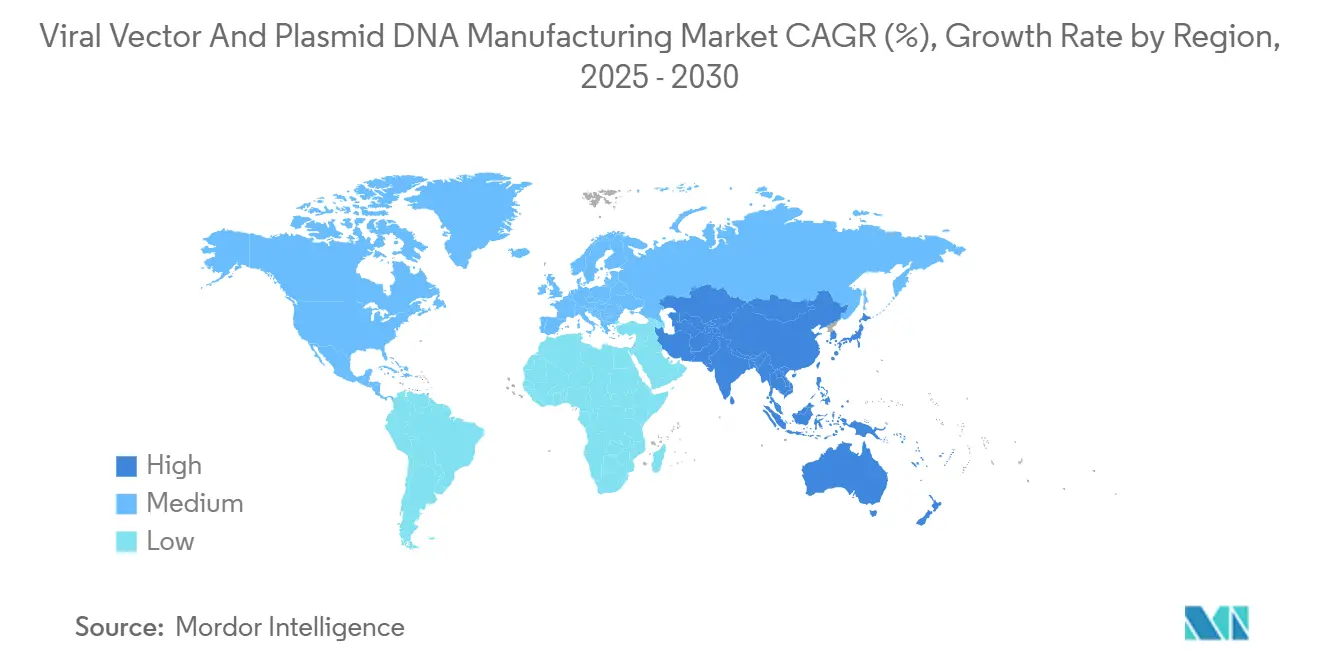

- По географии Северная Америка удерживала 42,56% доли выручки в 2024 году; Азиатско-Тихоокеанский регион планируется к расширению со среднегодовым темпом роста 28,65% в течение 2025-2030 годов.

Глобальные тенденции и аналитика рынка производства вирусных векторов и плазмидной ДНК

Анализ влияния драйверов

| Драйвер | % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая заболеваемость генетическими и хроническими заболеваниями | +4.2% | Глобально, с более высокой распространенностью на развитых рынках | Долгосрочно (≥ 4 лет) |

| Растущий пайплайн генных и клеточных терапий | +6.8% | Северная Америка и Европа лидируют; Азиатско-Тихоокеанский регион развивается | Среднесрочно (2-4 года) |

| Расширение применения вирусных векторов в вакцинах и новых модальностях | +5.1% | Глобально, ускорение, вызванное пандемией | Краткосрочно (≤ 2 лет) |

| Увеличение аутсорсинга специализированным CDMO | +3.9% | Основа в Северной Америке и Европе; расширение по всему миру | Среднесрочно (2-4 года) |

| Технологические достижения в масштабируемых платформах производства векторов | +4.7% | Технологические хабы в США, ЕС и Азиатско-Тихоокеанском регионе | Долгосрочно (≥ 4 лет) |

| Поддерживающая регуляторная среда и среда финансирования для передовых терапий | +2.5% | Преимущественно развитые рынки, распространяется на развивающиеся регионы | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая заболеваемость генетическими и хроническими заболеваниями

Все больше пациентов получают точные диагнозы редких генетических нарушений и хронических состояний, и многие из этих показаний теперь имеют либо одобренные, либо поздние стадии генных терапий в перспективе. Недавно одобренные продукты, такие как Zevaskyn и Kebilidi, показывают, что власти готовы давать зеленый свет передовым методам лечения исторически неизлечимых заболеваний, стимулируя стабильный спрос на векторы. Эпидемиологический переход к более старому населению усиливает распространенность хронических заболеваний, создавая долговечный пул кандидатов для одноразовой замены генов. Стимулы для редких заболеваний, включая упрощенные обзоры и рыночную исключительность, дополнительно укрепляют перспективы. В совокупности эти факторы добавляют существенный объем рынку производства вирусных векторов и плазмидной ДНК.

Растущий пайплайн генных и клеточных терапий

Более 2000 программ генной терапии в настоящее время заполняют глобальные реестры, при этом адено-ассоциированные вирусы (AAV) по-прежнему являются наиболее распространенным носителем. Обозначение платформенной технологии FDA для шаблона rAAVrh74 компании Sarepta поощряет повторное использование хорошо охарактеризованных векторов, сокращая как стоимость, так и временные рамки[1]U.S. Food and Drug Administration, "Platform Technology Designation Granted to Sarepta's rAAVrh74," fda.gov. Производители лекарств последовали с обязательствами по строительству, такими как векторный завод Novartis в ЕС стоимостью 40 млн евро, обеспечивая слоты для активов поздней стадии. Разработчики, которые обеспечивают мощности заранее, могут быстро перейти от данных фазы II к запуску. Стабильная клиническая очередь, таким образом, обеспечивает многолетнюю видимость производства и поддерживает расширение по всему рынку производства вирусных векторов и плазмидной ДНК.

Расширение применения вирусных векторов в вакцинах и новых модальностях

COVID-19 подтвердил вирусные векторы для быстрого масштабирования вакцин, и платформы теперь нацелены на эндемичные патогены и терапевтические вакцины. Новые аденовирусные серотипы и инженерия капсида помогают обойти предсуществующий иммунитет, в то время как бычьи аденовирусы обеспечивают многообещающие интраназальные ответы. Лентивирусные конструкты рискуют в ингаляционных составах для муковисцидоза, а AAV все чаще служат в качестве векторных иммунотерапий, которые стимулируют надежный, долговечный иммунитет. Эти неонкологические случаи использования диверсифицируют потоки доходов и поддерживают продолжающиеся строительства заводов по всему рынку производства вирусных векторов и плазмидной ДНК.

Технологические достижения в масштабируемых платформах производства векторов

Одноразовые биореакторы, непрерывная очистка и цифровые двойники сокращают время обработки и уменьшают риск загрязнения. Платформенные рабочие процессы могут сократить себестоимость вирусных векторов на целых 40%, сохраняя при этом активность. Считывание емкости в реальном времени усиливает контроль процесса, повышая выходы и облегчая вариации от партии к партии[2]BioProcess International, "Capacitance Sensors Boost Viral Vector Yields," bioprocessintl.com. Машинно-обучающие движки от таких фирм, как Dyno Therapeutics, перепроектируют капсиды для более высокой полезной нагрузки и более низкой дозы. В совокупности эти инструменты открывают больший объем и более низкую удельную стоимость для рынка производства вирусных векторов и плазмидной ДНК.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие производственные и капитальные затраты | -3.8% | Глобально, с большим воздействием на развивающиеся рынки | Среднесрочно (2-4 года) |

| Ограниченные глобальные производственные мощности GMP | -4.2% | Мировой дефицит, региональные вариации | Краткосрочно (≤ 2 лет) |

| Сложные и развивающиеся регуляторные требования | -2.7% | Наиболее выражено в мультиюрисдикционных программах | Среднесрочно (2-4 года) |

| Зависимость цепочки поставок от специализированного сырья | -2.3% | Глобально, особенно где время поставки импорта длительное | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие производственные и капитальные затраты

Один курс генной терапии может стоить 1 млн долларов США, а входные материалы вирусных векторов часто потребляют до 40% этого счета[3]The CRISPR Journal, "Cost Drivers in Gene Therapy Manufacturing," crisprjournal.com. Хотя Бразилия показала путь к ценообразованию CAR-T в 35 000 долларов США через местное производство, большинство систем здравоохранения борются за оплату в масштабе. Контракты, основанные на результатах, помогают распределить риск, но более мелкие биотехнологические фирмы все еще сталкиваются с тяжелыми авансовыми инвестициями для обеспечения слотов или строительства заводов. Автоматизация и стандартизированные платформенные процессы обещают облегчение, однако они требуют многомиллионных долларовых капитальных затрат, которые могут позволить себе только глубоко обеспеченные спонсоры. Эти затраты умеряют проникновение рынка производства вирусных векторов и плазмидной ДНК, особенно в регионах с низким доходом.

Ограниченные глобальные производственные мощности GMP

Отраслевые опросы предполагают, что доступные вирусные сырьевые материалы удовлетворяют менее 1% будущего глобального спроса на векторы. Мегапроекты, такие как строительство Fujifilm Diosynth стоимостью 8 млрд долларов США и завод 5 Samsung Biologics, помогают, но не могут быстро закрыть разрыв. Сбои в цепочке поставок, от специализированных смол до обученного персонала, усугубляют задержки. Поэтому разработчики заключают соглашения с CDMO за годы до ключевых результатов, создавая барьеры для новых участников и повышая риск программ. Несоответствие ограничивает пропускную способность рынка производства вирусных векторов и плазмидной ДНК до появления дополнительных мощностей.

Сегментный анализ

По типу продукта: вирусные векторы доминируют, несмотря на невирусный импульс

Вирусные векторы составили 55,45% рынка производства вирусных векторов и плазмидной ДНК в 2024 году, поддерживаемые хорошо установленными регуляторными прецедентами и высокой эффективностью трансфекции. Невирусные векторы обеспечивают самый быстрый среднегодовой темп роста 29,65% до 2030 года, приводимые в движение липидными наночастицами, полимерными конъюгатами и системами электропорации, которые обходят барьеры иммунитета. Плазмидная ДНК остается основой для обеих категорий, служа в качестве начального шаблона для вирусной сборки и в качестве терапевтического конструкта в подходах прямого введения.

Размер рынка производства вирусных векторов и плазмидной ДНК для вирусных векторов прогнозируется к дальнейшему расширению по мере того, как недавно одобренные продукты, такие как Casgevy и Elevidys, переходят к коммерческому масштабу. Линии AAV и лентивирусов доминируют в пайплайнах онкологии и редких заболеваний благодаря долговечной экспрессии и тканевому тропизму. Однако сложность производства сохраняет высокую стоимость, мотивируя спонсоров лекарств испытывать масштабируемые невирусные носители. Экспертиза липидных наночастиц, полученная в мРНК-вакцинах COVID-19, может быть использована для доставки плазмид и сиРНК, помогая невирусным методам отвоевывать долю. Партнерства между специалистами по наночастицам и традиционными CDMO биологических препаратов уже начали расширять общую утилизацию заводов, указывая на то, что обе модальности будут сосуществовать в рамках рынка производства вирусных векторов и плазмидной ДНК.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: рак продолжает лидировать по мере роста инфекционных заболеваний

Рак представлял 48,76% выручки 2024 года, закрепленный коммерческими CAR-T терапиями и полным набором аутологичных конструктов, входящих в ключевые испытания. Применения при инфекционных заболеваниях показывают самый быстрый среднегодовой темп роста 30,12% до 2030 года, поскольку аденовирусные и AAV-вакцинные основы остаются центральными для программ готовности к пандемиям. Продукты замещения генов для офтальмологических и неврологических расстройств добавляют дальнейшую глубину, однако их абсолютные объемы остаются скромными по сравнению с онкологией и вакцинами.

Размер рынка производства вирусных векторов и плазмидной ДНК, связанный с раковыми показаниями, прогнозируется к стабильному росту, поскольку множественные CAR-T и TCR продукты для солидных опухолей приближаются к запуску. Давление затрат вызывает интенсификацию процессов и автоматизированные линии обработки клеток, повышая спрос на векторы параллельно. На фронте инфекционных заболеваний правительства накапливают векторные вакцины следующего поколения для защиты от респираторных вирусов и возникающих зоонозов, обеспечивая предсказуемый сбыт. Эти двойные двигатели роста дают производителям уверенность в расширении мощностей, усиливая благотворный цикл, который поддерживает рынок производства вирусных векторов и плазмидной ДНК.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка контролировала 42,56% выручки 2024 года, поддерживаемая лидерством FDA, большими пулами венчурного финансирования и глубокой экосистемой клинических испытаний. Крупные транзакции, такие как поглощение Lonza завода в Вакавилле за 1,2 млрд долларов США и покупка Charles River компании Vigene Biosciences, иллюстрируют аппетит региона к вертикальной интеграции. Нехватка квалифицированной рабочей силы и узкие места в сырьевых материалах действительно сохраняются, но согласованные программы трудовых ресурсов и стимулы решоринга нацелены на закрытие пробелов. В целом рынок производства вирусных векторов и плазмидной ДНК по-прежнему находит свое самое высокое ценообразование и наиболее надежный регуляторный путь в Соединенных Штатах.

Азиатско-Тихоокеанский регион показывает самый сильный прогноз среднегодового темпа роста 28,65%, поскольку многонациональные фирмы и отечественные чемпионы строят новые комплексы в Китае, Южной Корее, Индии и Австралии. Кампус VectorBuilder в Гуанчжоу стоимостью 500 млн долларов США и постоянные расширения WuXi Biologics отражают акцент Пекина на локализации критических модальностей, в то время как индийская Bharat Biotech выделяет 75 млн долларов США на свой первый завод CGT. Региональные власти упрощают одобрения и предлагают налоговые кредиты, снижая стоимость за литр и расширяя доступ пациентов. Эти движения быстро увеличивают рынок производства вирусных векторов и плазмидной ДНК в регионе и диверсифицируют глобальные цепочки поставок.

Европа сохраняет зрелую, но развивающуюся позицию. Руководящие принципы EMA дают предсказуемые временные рамки рассмотрения, а трансграничные консорциумы направляют средства Horizon Europe в инфраструктуру передовых терапий. Расширение векторного производства Novartis в Словении стоимостью 40 млн евро подчеркивает корпоративную уверенность, несмотря на вариации возмещения в государствах-членах. После Брексита Соединенное Королевство проводит параллельные регуляторные схемы, чтобы оставаться привлекательным для испытаний и производства. Латинская Америка и Ближний Восток/Африка отстают в абсолютных показателях, но прорывы Бразилии в экономической эффективности и инвестиционные механизмы суверенного богатства Залива намекают на свежие дополнения мощностей. В совокупности географическая диверсификация распределяет риск и добавляет устойчивость рынку производства вирусных векторов и плазмидной ДНК.

Конкурентная среда

Рынок производства вирусных векторов и плазмидной ДНК умеренно фрагментирован. Интегрированные CDMO, такие как Lonza, Thermo Fisher Scientific и Catalent, командуют премиальным ценообразованием, поскольку они сочетают разработку процессов, комплексы GMP и регуляторную поддержку. Средние специалисты, такие как Oxford Biomedica и AGC Biologics, нацеливаются на конкретные семейства векторов для дифференциации по ноу-хау. Решения о мощностях все больше формируют конкурентное позиционирование, и фирмы со свободными слотами чистых помещений часто диктуют временные рамки для более мелких разработчиков.

Активность M&A остается оживленной. Merck KGaA купила Mirus Bio за 600 млн долларов США, добавив реагенты для трансфекции, которые улучшают верхние титры. Charles River включила Vigene Biosciences в свою сеть для предложения бесшовных услуг от открытия до коммерциализации. Эти сделки сжимают цепочки поставок и обещают более быстрые времена технологического трансфера, атрибуты, ценимые венчурными биотехнологическими фирмами. Стратегические альянсы также распространяются. Cytiva объединилась с Cellular Origins для коммерциализации модульной платформы производства клеточной терапии, смешивая одноразовое оборудование и цифровую аналитику для сокращения площади и трудовых накладных расходов.

Дисрупторы продвигают новые модели. Dyno Therapeutics применяет ИИ для рационального дизайна капсида, стремясь к лицензионным роялти, а не к владению заводом. CDMO Азиатско-Тихоокеанского региона рекламируют экономию затрат на 30% и более против западных конкурентов, хотя спонсоры взвешивают геополитические проблемы и проблемы интеллектуальной собственности. Решение Thermo Fisher 2024 года о выходе из определенных векторных услуг выявило операционную сложность и временно ужесточило предложение, дав оставшимся конкурентам ценовую власть. В целом глубина инноваций и капиталоемкость обеспечивают сохранение преимущества масштабными игроками, но ловкие новички все еще могут завоевать долю, решая конкретные болевые точки в рамках рынка производства вирусных векторов и плазмидной ДНК.

Лидеры индустрии производства вирусных векторов и плазмидной ДНК

-

Lonza Group

-

Thermo Fisher Scientific, Inc.

-

Catalent Inc.

-

Oxford Biomedica

-

Fujifilm Diosynth Biotechnologies

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: Sarepta приостановила поставки Elevidys после второй смерти пациента от печеночной недостаточности, что потребовало новых требований к иммуносупрессии.

- Июнь 2025: FDA присвоила обозначение платформенной технологии шаблону rAAVrh74 компании Sarepta, обеспечивая модульные подачи генной терапии.

- Март 2025: Boehringer Ingelheim провела дозирование первого пациента в LENTICLAIR 1, тестируя ингаляционную лентивирусную терапию для муковисцидоза.

- Март 2025: Bharat Biotech выделила 75 млн долларов США на первый в Индии специализированный объект вирусных векторов в Хайдарабаде.

- Февраль 2025: FDA одобрила Kebilidi для дефицита AADC, первую интрацеребральную AAV генную терапию в Соединенных Штатах.

Область глобального отчета о рынке производства вирусных векторов и плазмидной ДНК

Согласно области отчета, вирусные векторы и плазмидная ДНК являются продуктами генной терапии, используемыми для лечения нескольких заболеваний, таких как болезнь Альцгеймера, болезнь Паркинсона и ревматоидный артрит. Генные терапии и другие терапии, которые требуют генетической модификации, включают введение терапевтической ДНК/генов в организм или клетку пациента с использованием векторов. За последние несколько десятилетий различные вирусные и невирусные векторы были разработаны и стандартизованы для этой цели. Известно, что вирусные векторы и плазмидная ДНК снижают стоимость лечения и помогают в уменьшении повторного введения лекарств.

Рынок сегментирован по типу продукта (плазмидная ДНК, вирусный вектор и невирусный вектор), применению (рак, генетические нарушения, инфекционные заболевания и другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет предлагает стоимость в млн долларов США для вышеуказанных сегментов.

| Плазмидная ДНК |

| Вирусный вектор |

| Невирусный вектор |

| Рак |

| Генетические нарушения |

| Инфекционные заболевания |

| Офтальмологические нарушения |

| Неврологические нарушения |

| Другие применения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По типу продукта | Плазмидная ДНК | |

| Вирусный вектор | ||

| Невирусный вектор | ||

| По применению | Рак | |

| Генетические нарушения | ||

| Инфекционные заболевания | ||

| Офтальмологические нарушения | ||

| Неврологические нарушения | ||

| Другие применения | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

Каков прогнозируемый размер рынка производства вирусных векторов и плазмидной ДНК в 2030 году?

Прогнозируется, что рынок достигнет 7,70 млрд долларов США к 2030 году, расширяясь со среднегодовым темпом роста 27,18%.

Какая категория продуктов в настоящее время лидирует на рынке?

Вирусные векторы лидируют с долей 55,45% в 2024 году, поддерживаемые регуляторной знакомостью и высокой эффективностью доставки генов.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Конкурентоспособное по затратам производство, государственные стимулы и растущий терапевтический спрос стимулируют среднегодовой темп роста 28,65% в Азиатско-Тихоокеанском регионе.

Каково самое большое узкое место, с которым сталкиваются производители сегодня?

Ограниченные глобальные мощности GMP удовлетворяют менее 1% прогнозируемого спроса, создавая многолетнее время ожидания для производственных слотов.

Как компании решают высокие производственные затраты?

Фирмы инвестируют в одноразовые системы, стандартизированные платформенные процессы и модели ценообразования, основанные на результатах, чтобы снизить себестоимость товаров.

Какой сегмент применения ожидается самым быстрорастущим до 2030 года?

Прогнозируется, что применения при инфекционных заболеваниях будут расширяться со среднегодовым темпом роста 30,12%, поскольку правительства готовятся к будущим пандемиям.

Последнее обновление страницы: