Размер и доля глобального рынка контрактного производства медицинских изделий

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 95.81 Миллиардов долларов США |

| Размер Рынка (2030) | 156.63 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.33% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

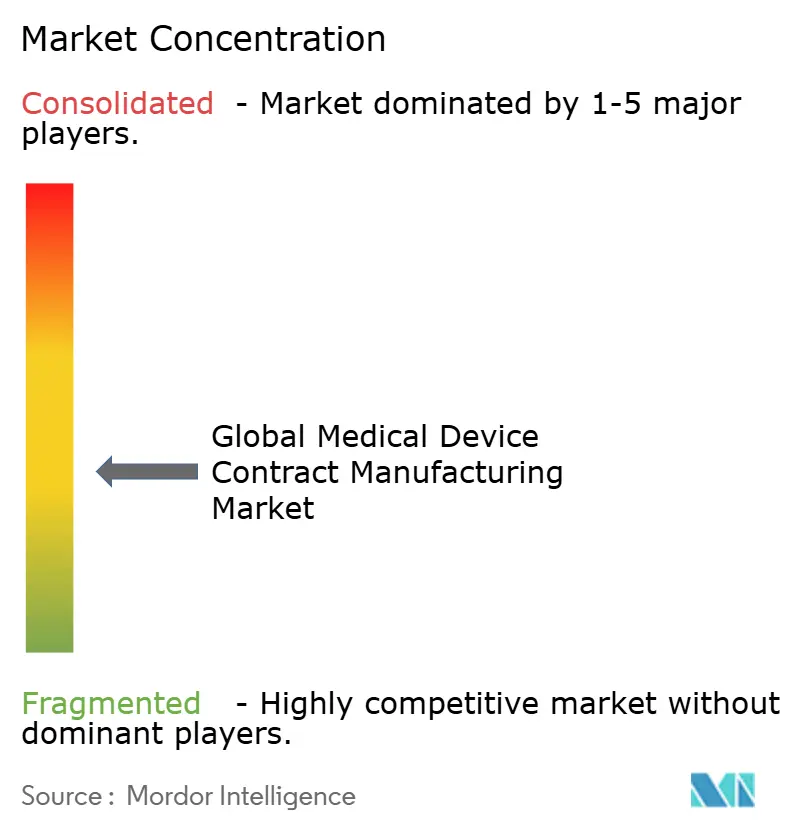

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка контрактного производства медицинских изделий от Mordor Intelligence

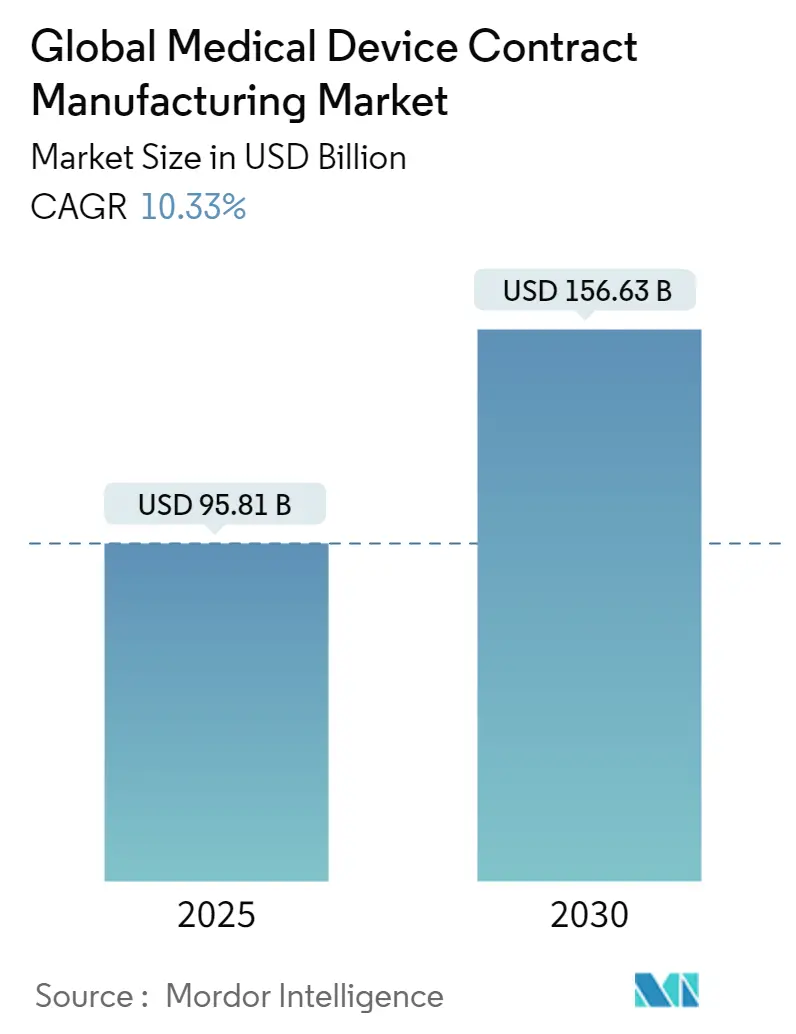

Размер глобального рынка контрактного производства медицинских изделий составляет 95,81 млрд долл. США в 2025 году и, по прогнозам, достигнет 156,63 млрд долл. США к 2030 году, отражая CAGR 10,33% за период. Быстрое расширение подкрепляется ускорением аутсорсинга OEM-производителями для управления ценовым давлением, навигацией по строгим пост-COVID регулятивным требованиям и принятием передовых цифровых технологий производства. Высокотехнологичные терапевтические решения, интегрирующие электронику и программное обеспечение, такие как подключенные устройства доставки лекарств и устройства жизнеобеспечения класса III, продолжают мигрировать к специализированным CMO. Инвесторы поддерживают стратегии вертикальной интеграции, особенно в точном машиностроении, стерилизации и упаковке, чтобы захватить больше звеньев цепочки создания стоимости. Между тем, стратегии ближнего размещения, расширение инвестиций в умные фабрики и устойчивый спрос от стареющего населения в совокупности создают значительные потребности в мощностях в Северной Америке, Европе и передовых центрах Азиатско-Тихоокеанского региона.

Ключевые выводы отчета

- По типу устройств диагностические устройства in-vitro лидировали с долей выручки 28,2% в 2025 году; прогнозируется рост устройств доставки лекарств с CAGR 12,4% до 2030 года.

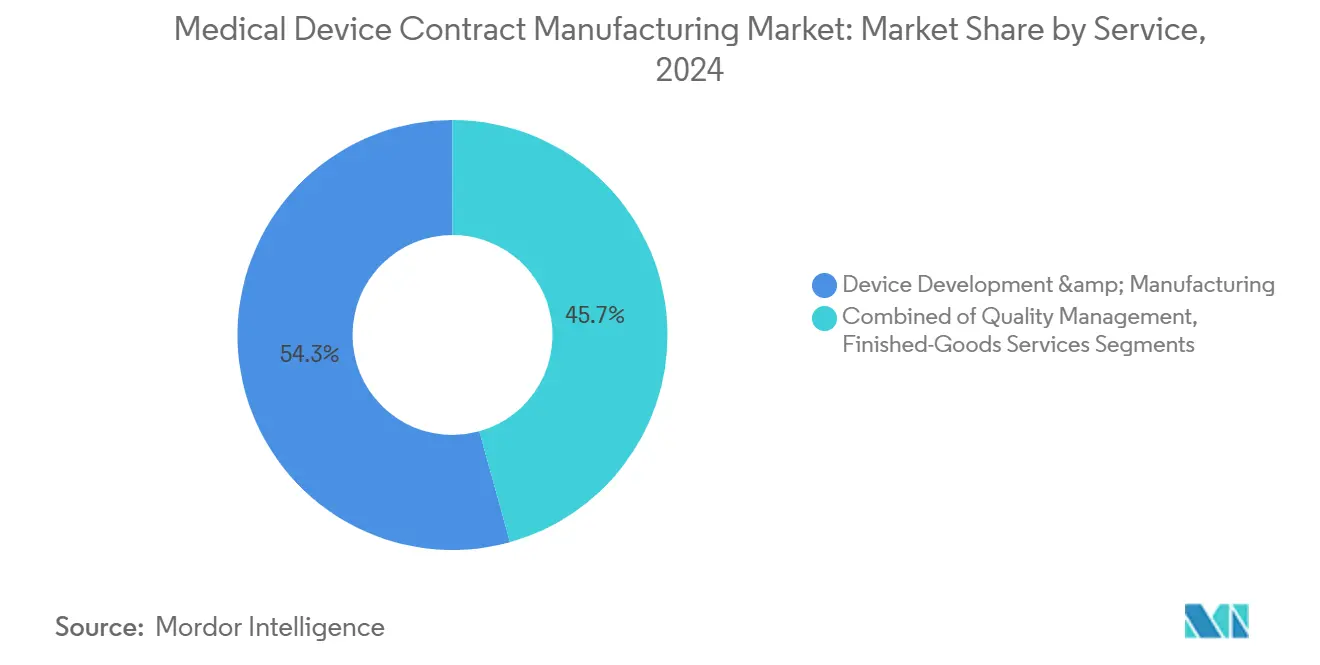

- По типу услуг услуги разработки и производства устройств держали 54,3% доли рынка контрактного производства медицинских изделий в 2025 году, в то время как услуги управления качеством продвигаются с CAGR 14,4% до 2030 года.

- По географии Северная Америка командовала 39,1% доли размера рынка контрактного производства медицинских изделий в 2025 году, и прогнозируется рост Азиатско-Тихоокеанского региона с CAGR 10,5% до 2030 года.

Тенденции и аналитика глобального рынка контрактного производства медицинских изделий

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Аутсорсинг OEM под давлением затрат | +3.20% | Глобально, с наивысшей интенсивностью в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Всплеск пост-COVID в IVD и PoC диагностике | +2.10% | Глобально, с концентрацией в Северной Америке, Европе и городских районах APAC | Краткосрочно (≤ 2 лет) |

| Расширение портфеля сложных устройств класса III | +1.80% | Северная Америка, Европа, Япония | Долгосрочно (≥ 4 лет) |

| Стареющее население увеличивает объемы устройств | +1.50% | Япония, Европа, Северная Америка, Китай | Долгосрочно (≥ 4 лет) |

| Ближнее размещение для компенсации тарифных и геополитических рисков | +1.10% | Северная Америка (коридор США-Мексика), Европа | Среднесрочно (2-4 года) |

| Принятие умных фабрик/Индустрии 4.0 CMO | +0.90% | Северная Америка, Европа, развитые экономики APAC | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Аутсорсинг OEM под давлением затрат

OEM-производители называют сдерживание затрат, более быстрое выведение на рынок и доступ к специализированным навыкам основными причинами углубления стратегического аутсорсинга. Сорок два процента старших руководителей называют оптимизацию затрат ведущим триггером для перевода объемов к CMO. Многолетние партнерства все чаще объединяют дизайн, регулятивные и постмаркетинговые услуги, позволяя OEM-производителям ограничить капитальные расходы, в то время как CMO обеспечивают предсказуемые потоки доходов. Крупные игроки продолжают инвестировать в чистые комнаты, аддитивное производство и высокообъемную автоматизацию для поглощения более крупных, более сложных программ. В результате рынок контрактного производства медицинских изделий постепенно переходит от транзакционных поставок к интегрированному управлению жизненным циклом.

Всплеск пост-COVID в IVD и PoC диагностике

Устойчивое принятие тестирования в точке оказания медицинской помощи поддерживает объемы IVD на повышенном уровне далеко за пиком пандемии. Разработчики диагностики теперь встраивают подключение и AI-аналитику, которые требуют миниатюризации электроники и безопасных обновлений прошивки, подталкивая OEM-производителей к CMO с сильными навыками электромеханической валидации и программного обеспечения. Сегмент аутсорсинга диагностических устройств расширяется до CAGR 9,8%, при этом качество по дизайну и быстрое прототипирование сокращают циклы разработки. Гармонизированные стандарты данных, введенные в 2025 году, дополнительно сжимают временные рамки рассмотрения, благоприятствуя поставщикам, которые сочетают надежную QMS с многорегиональным регулятивным пониманием.[1]What's Trending in Medical Devices and Diagnostics for 2025, Medical Device Innovation Consortium, clinicalleader.com

Расширение портфеля сложных устройств класса III

Прорывы в нейромодуляции, структурной кардиологии и жизнеобеспечивающих имплантах добавляют сложные требования к биосовместимости, безопасности прошивки и сборкам из смешанных материалов. Путь раннего технико-экономического обоснования FDA ускоряет циклы от стенда до постели, но требует тесной документации поставщика для получения исключений для испытаний. CMO отвечают выделенными производственными ячейками класса III, передовой лазерной микрообработкой и AI-assisted инспекцией, поддерживая более высокие маржи в этом технически требовательном уровне рынка контрактного производства медицинских изделий.

Стареющее население увеличивает объемы устройств

Рост продолжительности жизни в экономиках OECD умножает распространенность хронических заболеваний, особенно сердечно-сосудистых, ортопедических и диабетических показаний. Высокие объемы процедур переводятся в повторные заказы на одноразовые и имплантируемые устройства, стабилизируя базовую утилизацию мощностей. CMO автоматизируют линии высокого микса и низкого объема с коллаборативными роботами и машинным зрением для справления с нехваткой трудовых ресурсов при сохранении прослеживаемости. Расширение амбулаторных и домашних условий также смещает дизайн устройств к удобным для пользователя форматам, которые требуют междисциплинарной инженерной экспертизы.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Консолидация OEM сжимает маржи CMO | -0.90% | Глобально, с наивысшим воздействием в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Расходящиеся глобальные регулятивные пути | -0.70% | Глобально, с особой сложностью между США, ЕС и Китаем | Среднесрочно (2-4 года) |

| Нехватка квалифицированных талантов в производстве медтехнологий | -0.60% | Глобально, с острым воздействием в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Волатильность поставок специальных смол и чипов | -0.50% | Глобально, с наивысшей уязвимостью в цепочках поставок APAC | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Консолидация OEM сжимает маржи CMO

Крупные мультинациональные компании устройств, укрепленные M&A, обладают большей покупательной способностью и регулярно оптимизируют списки поставщиков. Результирующая концентрация объемов вызывает агрессивные ценовые переговоры, заставляя CMO защищать прибыльность через операционное совершенство и дифференциацию услуг. Некоторые поставщики отвечают слиянием - 84 сделки закрылись между 2014 и серединой 2020 года, создавая региональных чемпионов с более широкими портфолио, которые привлекают консолидированных покупателей. Тем не менее, топ-10 CMO все еще составляют только 24,9% рынка контрактного производства медицинских изделий, оставляя место для процветания нишевых специалистов.

Расходящиеся глобальные регулятивные пути

В то время как глобальный спрос растет, различные правила кибербезопасности, UDI и пост-маркетингового надзора в США, ЕС и Китае создают дорогостоящую сложность соответствия.[2]Alexander Brown et al., "Investigating State Support for China's Medical Technology Companies," MERICS, merics.orgНовые мандаты FDA, требующие планы кибербезопасности для каждого нового устройства, отгружаемого после 2025 года, обязывают CMO встраивать тестирование на проникновение и механизмы безопасного обновления в производство. Фирмы с гармонизированной, многоюрисдикционной QMS могут сократить временные рамки запуска OEM, но непрерывные инвестиции в документацию, отслеживание программного списка материалов и готовность к аудиту увеличивают постоянные накладные расходы.

Сегментный анализ

По устройствам: лидерство IVD и импульс доставки лекарств

Устройства IVD генерируют 28,2% выручки 2025 года, цементируя свой статус как крупнейшая доля рынка контрактного производства медицинских изделий. Контрактные производители поддерживают устойчивый спрос на молекулярную диагностику, иммуноанализы и портативные анализаторы, которые мигрировали из централизованных лабораторий в места оказания медицинской помощи. Высокопроизводительные линии заполнения реагентов, точного пластикового формования и сборки картриджей работают под полностью автоматизированными воротами качества для соответствия жестким целям оборота.

Платформы доставки лекарств, хотя и меньше по размеру, показывают самое быстрое расширение с CAGR 12,4% до 2030 года. Насосы на теле, носимые инъекторы и подключенные ингаляторы, которые включают датчики, беспроводные модули и петли обратной связи с пользователем, требуют многодисциплинарной интеграции. CMO отвечают строительством стерильных помещений fill-finish, покрытием шприцев без силикона и масштабируемой сборкой электроники под медицинскими стандартами. Для биологических препаратов, превышающих 2 мл, автоинъекторы нового поколения на газе открывают новые модальные возможности. Многоразовые корпуса и модульные кассеты лекарств снижают отходы, укрепляя мандаты устойчивости и поддерживая рост объемов в индустрии контрактного производства медицинских изделий.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По услугам: доминирование производства с всплеском качества

Услуги разработки и производства устройств командуют 54,3% доли в 2025 году, подчеркивая ключевую роль полно-стековых производственных партнеров. CMO инвестируют в цифровые двойники, аналитику дизайна для сборки и гибридное прототипирование для миграции концепций в масштаб в сжатые временные рамки. Многодисциплинарные инженерные команды размещаются совместно с подразделениями регулятивных дел для оптимизации истории дизайна и файлов рисков, закрепляя рынок контрактного производства медицинских изделий вокруг интегрированной доставки стоимости.

Услуги управления качеством показывают CAGR 14,4%, поскольку регулятивный контроль усиливает требования к кибербезопасности, стерилизации и валидации программного обеспечения. Оценки пробелов, дорожные карты исправления и аудиты квалификации поставщиков стали потоками доходов сами по себе. CMO используют облачные платформы eQMS с AI-enabled парсингом документов для поддержания готовности к аудиту. Услуги сборки и готовых товаров завершают предложения, где интеграция под ключ сокращает передачи OEM; встроенная сериализация и передовая упаковка защищают целостность продукта в глобальных холодных цепях, дополнительно увеличивая размер рынка контрактного производства медицинских изделий для поставщиков полного сервиса.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сохраняет лидерство с долей 39,1% в 2025 году, поддерживаемая надежным финансированием R&D, глубокими клиническими сетями и ранним принятием цифровой хирургии и подключенной терапии. CMO в США масштабируют пилоты Индустрии 4.0 в полностью сетевые заводы, внедряя AI-предиктивное обслуживание и безбумажные записи партий для смягчения прогнозируемого разрыва в 3,8 миллиона человек к 2033 году. Мексика укрепляет региональную цепочку поставок как базу ближнего размещения, используя ясность тарифов USMCA и доставку в тот же день к основным распределительным центрам.[3]Global Supply Chain Report-Medical Device, HKUST Li & Fung Supply Chain Institute, ustlfsci.hkust.edu.hk

Азиатско-Тихоокеанский регион записывает самую быструю траекторию, поднимаясь с CAGR 10,5%, поскольку китайские и индийские правительства привлекают высокотехнологичное производство. Китайские MedTech-фирмы пользуются государственной поддержкой стоимостью до 3,8 млрд евро (4,3 млрд долл. США), позволяя местным CMO конкурировать на сложных сборках катетеров, эндоскопов и имплантов. Японские поставщики сохраняют специалистские ниши в оптике изображений и миниатюрных моторах, в то время как южнокорейские игроки фокусируются на MEMS-датчиках и управлении батареями для носимой терапии. Растущий пул талантов и преимущества в затратах привлекают западных OEM-производителей к совместному размещению инновационных центров, расширяя рынок контрактного производства медицинских изделий в регионе.

Европа продолжает быть якорем точного машиностроения, при этом Германия, Швейцария и Ирландия превосходят в микрообработке, стерилизации комбинированных продуктов и формовании высококачественных полимеров. Строгие правила MDR удлиняют временные рамки сертификации, побуждая многие стартапы США изначально запускаться в штатах перед обратной передачей на европейские заводы после замораживания дизайна. Восточноевропейские экономики набирают тракцию для одноразовых устройств среднего объема, предлагая конкурентную рабочую силу при качестве, выровненном с ЕС. Ближний Восток и Африка постепенно масштабируют производство одноразовых устройств для обслуживания расширяющегося местного спроса на здравоохранение, в то время как Бразилия и Коста-Рика движут рост Латинской Америки. Многорегиональная диверсификация остается основной стратегией устойчивости после потрясений цепочки поставок эпохи пандемии, которые выявили уязвимости одной площадки.

Конкурентная среда

Топ-десять CMO коллективно захватывают значительную долю рынка в рынке контрактного производства медицинских изделий, подчеркивая умеренную фрагментацию, сбалансированную растущими волнами консолидации. Спонсоры частного капитала направляют свежий капитал в поглощения tuck-in, нацеленные на магазины обработки, стерилизации и передовой упаковки. Эти объединения создают платформенные компании, способные охватывать концептуальный дизайн, быстрое прототипирование, регулятивные подачи и объемное производство в одном коммерческом соглашении.

Технологическое лидерство теперь является основным дифференциатором. Стратегические инвестиции Jabil в размере 126 млн долл. США в Bright Machines приносят модульные микро-фабрики и инспекцию качества компьютерного зрения на цех, ускоряя инициативы нулевых дефектов. Integer Holdings между тем опубликовал доходы Q1 2025 в размере 437,4 млн долл. США, что на 7,3% больше по сравнению с прошлым годом, движимые проектами сердечно-сосудистых катетеров и батарейными пакетами для имплантов нейромодуляции. Другие заметные движения включают адаптацию Flex центров аддитивного производства для ортопедических имплантов и расширение Celestica центров дизайна, сосредоточенных на офтальмологической инструментации.

Возможности белого пространства вращаются вокруг цифровой терапии, биорезорбируемых материалов и AI-дополненной диагностики. CMO, заостряющие аналитику данных, кибербезопасность и услуги облачной интеграции, становятся стратегическими со-разработчиками, а не товарными поставщиками, укрепляя привязанность клиентов и высокие затраты переключения. В то же время обязательства ESG подталкивают к более зеленой химии, энергоэффективным чистым комнатам и требованиям к упаковке циркулярной экономики, которые благоприятствуют поставщикам, достаточно проворным для переработки процессов без нарушения валидированных линий. Результирующая конкурентная динамика обеспечивает непрерывные капитальные инвестиции и передачу знаний, продвигая долгосрочное созревание индустрии контрактного производства медицинских изделий.

Лидеры глобальной индустрии контрактного производства медицинских изделий

-

Jabil Inc.

-

Gerresheimer AG

-

Flex Ltd.

-

Integer Holdings Corp.

-

TE Connectivity Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки индустрии

- Март 2025: Производственный центр ADLINK Technology в Сан-Хосе получил регистрацию FDA, позволив ускоренное производство регулируемых устройств

- Февраль 2025: Jabil приобрел Pharmaceutics International Inc., расширив свои интегрированные возможности здравоохранения.

- Январь 2025: NovaLink выделил расширяющиеся мексиканские программы ближнего размещения, движимые экономией логистики и соответствием USMCA.

- Январь 2024: Integer Holdings купил Pulse Technologies за 140 млн долл. США, усилив предложения точной обработки и покрытия.

Область применения отчета по глобальному рынку контрактного производства медицинских изделий

Согласно области применения отчета, контрактное производство медицинских изделий - это модель аутсорсинга, где компания специализируется на производстве медицинских устройств или компонентов от имени другой организации, обеспечивая соответствие отраслевым стандартам и регулятивным требованиям. Эта договоренность позволяет клиентам сосредотачиваться на основных компетенциях, используя экспертизу и ресурсы контрактных производителей для эффективного вывода высококачественных продуктов на рынок.

Рынок сегментирован по устройствам, услугам и географии. По устройствам рынок сегментирован как устройства IVD, устройства диагностической визуализации, сердечно-сосудистые устройства, устройства доставки лекарств, эндоскопические устройства, офтальмологические устройства, ортопедические устройства, стоматологические устройства и другие устройства. По устройствам доставки лекарств рынок под-сегментирован как шприцы, шприц-ручки и другие. По услугам рынок сегментирован как услуги разработки и производства устройств, услуги управления качеством и услуги сборки. Сегмент услуг разработки и производства устройств дополнительно под-сегментирован как услуги инженерии устройств, услуги развития процессов и услуги производства устройств. Кроме того, услуга управления качеством дополнительно под-сегментирована как услуги инспекции и тестирования и услуги упаковки и валидации. По географии рынок сегментирован как Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка. Отчет также покрывает размеры рынка и прогнозы для рынка контрактного производства медицинских изделий в основных странах разных регионов. Для каждого сегмента размер рынка предоставляется в стоимостном выражении (долл. США).

| Диагностические устройства in-vitro (IVD) | |

| Устройства диагностической визуализации | |

| Сердечно-сосудистые устройства | |

| Устройства доставки лекарств | Шприцы |

| Шприц-ручки | |

| Другие | |

| Эндоскопические устройства | |

| Офтальмологические устройства | |

| Ортопедические устройства | |

| Стоматологические устройства | |

| Другие устройства |

| Услуги разработки и производства устройств | Инженерия устройств |

| Развитие процессов | |

| Производство устройств | |

| Услуги управления качеством | Инспекция и тестирование |

| Валидация упаковки | |

| Услуги сборки и готовых товаров |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная Азия | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальные Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По устройствам | Диагностические устройства in-vitro (IVD) | |

| Устройства диагностической визуализации | ||

| Сердечно-сосудистые устройства | ||

| Устройства доставки лекарств | Шприцы | |

| Шприц-ручки | ||

| Другие | ||

| Эндоскопические устройства | ||

| Офтальмологические устройства | ||

| Ортопедические устройства | ||

| Стоматологические устройства | ||

| Другие устройства | ||

| По услугам | Услуги разработки и производства устройств | Инженерия устройств |

| Развитие процессов | ||

| Производство устройств | ||

| Услуги управления качеством | Инспекция и тестирование | |

| Валидация упаковки | ||

| Услуги сборки и готовых товаров | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азия | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальные Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка контрактного производства медицинских изделий?

Размер рынка контрактного производства медицинских изделий составляет 95,81 млрд долл. США в 2025 году.

Как быстро ожидается рост рынка?

Прогнозируется рост доходов индустрии с CAGR 10,33%, достигнув 156,63 млрд долл. США к 2030 году.

Какая категория устройств доминирует в спросе на аутсорсинг?

Диагностические устройства in-vitro лидируют с долей рынка 28,2% благодаря устойчивому спросу на платформы быстрого тестирования.

Где ожидается самый быстрый региональный рост?

Прогнозируется расширение Азиатско-Тихоокеанского региона с CAGR 10,5%, поскольку глобальные OEM-производители используют преимущества в затратах и талантах.

Почему услуги управления качеством растут так быстро?

Усиленный регулятивный контроль, особенно новые правила кибербезопасности, действующие с 2025 года, подталкивает OEM-производителей полагаться на CMO с передовой экспертизой QMS.

Как консолидация влияет на конкурентную динамику?

Слияния OEM сжимают списки поставщиков, побуждая CMO сливаться для масштаба и расширяться вертикально, в то время как технологические возможности, такие как автоматизация и AI, служат ключевыми дифференциаторами.

Последнее обновление страницы: