Размер и доля рынка недвижимости Великобритании

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

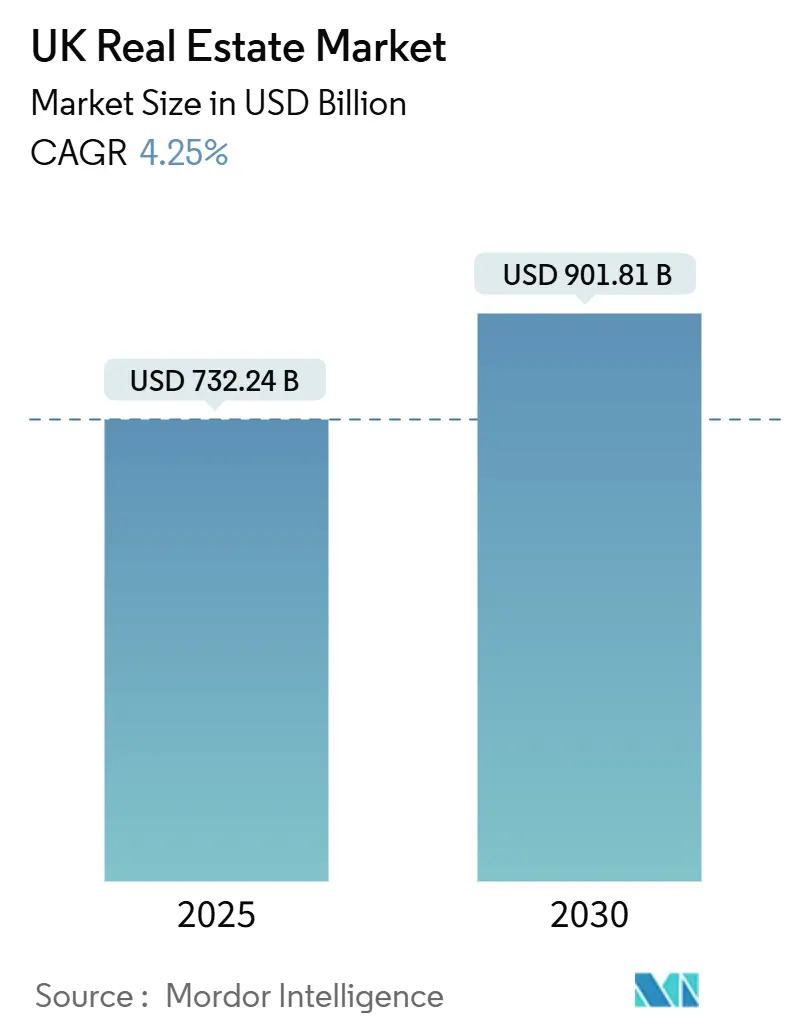

| Размер Рынка (2025) | 732.24 Миллиардов долларов США |

| Размер Рынка (2030) | 901.81 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.25% CAGR |

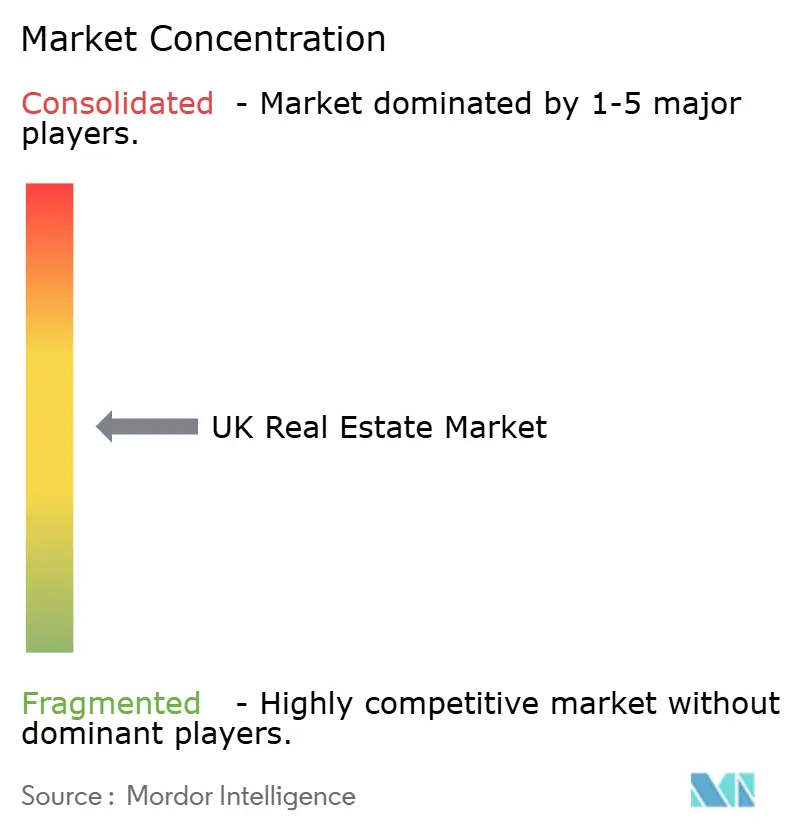

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка недвижимости Великобритании от Mordor Intelligence

Размер рынка недвижимости Великобритании оценивается в 732,24 млрд долларов США в 2025 году, и ожидается, что он достигнет 901,81 млрд долларов США к 2030 году, при CAGR 4,25% в течение прогнозного периода (2025-2030). Ускоренные цели жилищного строительства, устойчивые институциональные инвестиции и стабильная правовая база поддерживают этот рост даже при сохраняющейся волатильности процентных ставок. Институциональные притоки капитала продолжают отдавать предпочтение логистике, проектам build-to-rent и объектам смешанного использования, в то время как расширение электронной коммерции повышает спрос на складские площади. Государственные реформы планирования и стимулы для освоения заброшенных земель сокращают сроки реализации проектов, а внедрение технологий улучшает эффективность планирования. Ограниченное предложение в ключевых регионах поддерживает стабильность цен, но повышенные затраты на строительство и нехватка рабочей силы держат маржу под давлением[1]Department for Levelling Up, Housing and Communities, "Brownfield Land Release Fund 2," GOV.UK, gov.uk.

Ключевые выводы отчета

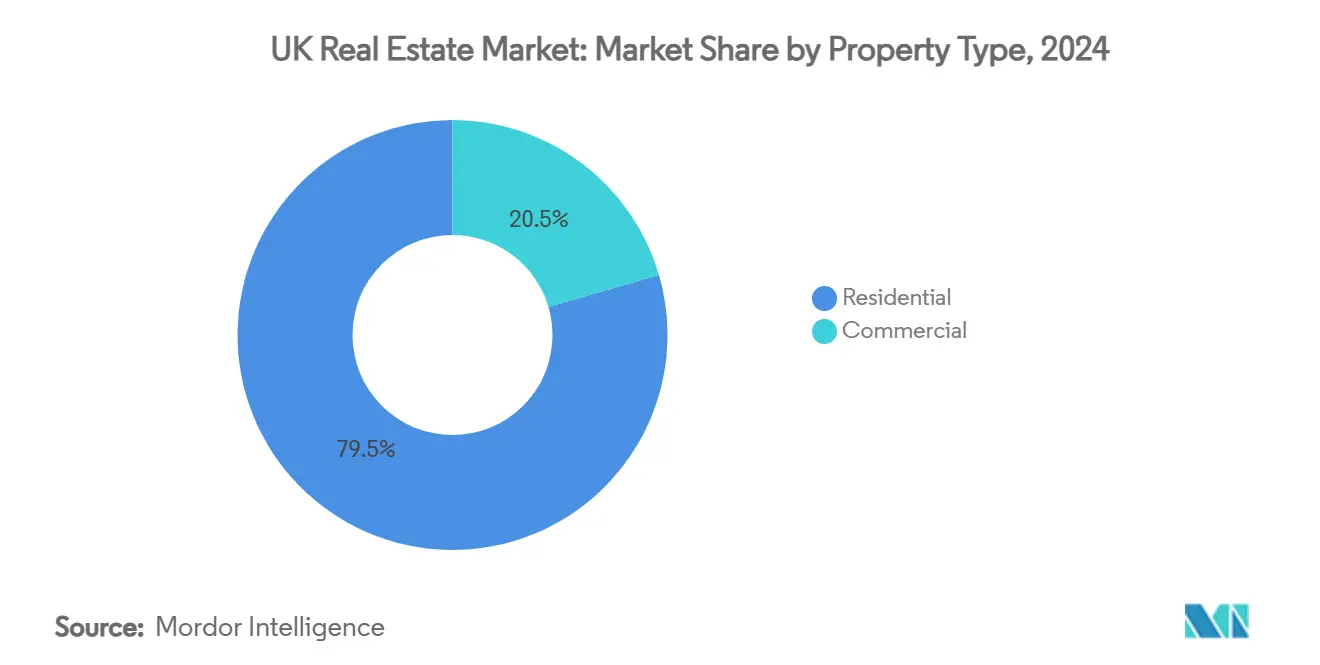

- По типу недвижимости, жилая недвижимость лидировала с 79,5% долей доходов рынка недвижимости Великобритании в 2024 году; прогнозируется, что логистика покажет самый быстрый CAGR 4,81% до 2030 года.

- По бизнес-модели, сегмент продаж занимал 65,2% доли размера рынка недвижимости Великобритании в 2024 году, в то время как аренда, ожидается, будет расширяться с CAGR 4,93% в течение 2025-2030 годов.

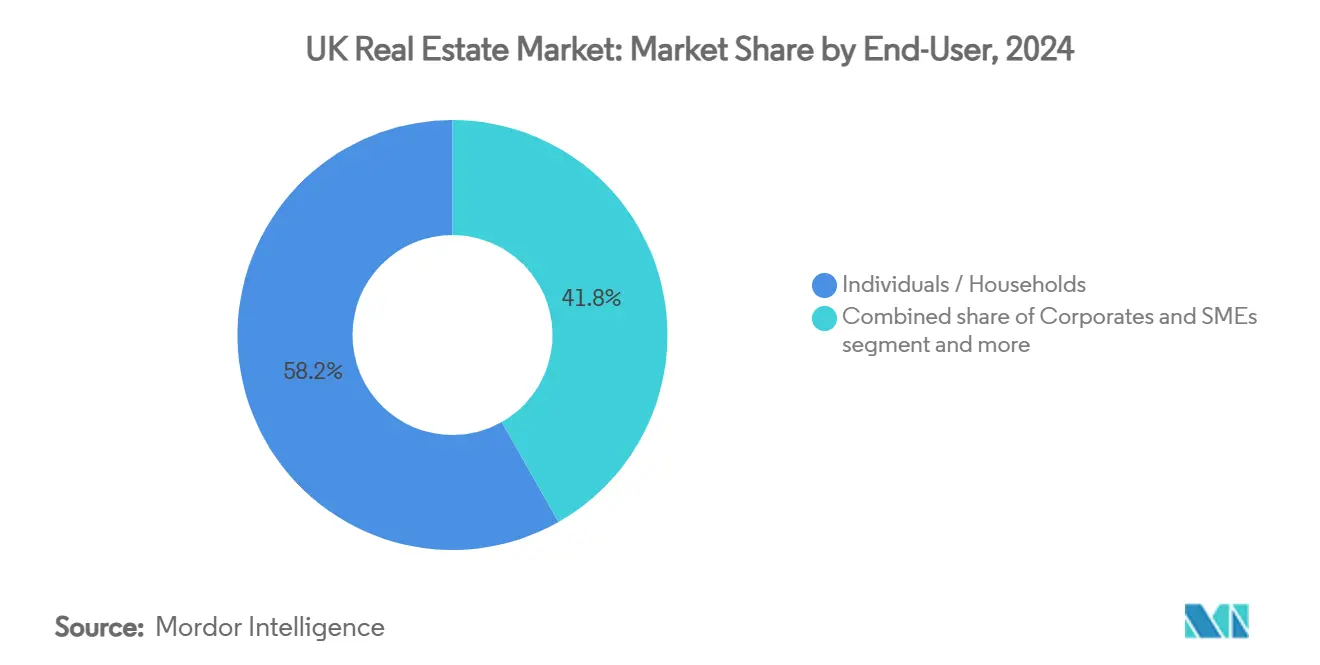

- По конечным пользователям, физические лица и домохозяйства составили 58,2% доли рынка недвижимости Великобритании в 2024 году, и прогнозируется, что этот сегмент будет расти с самым быстрым CAGR 5,07% до 2030 года.

- По географии, Англия доминировала с 71,2% долей доходов в 2024 году; Шотландия должна зафиксировать самый высокий CAGR 5,35% между 2025-2030 годами.

Тренды и аналитика рынка недвижимости Великобритании

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Сильные институциональные притоки капитала в логистику, build-to-rent и активы наук о жизни | +1.2% | Центральная Англия, развивающаяся Шотландия | Средний срок (2-4 года) |

| Государственные жилищные инициативы и реформы планирования | +0.9% | Национальный, районы высокого спроса | Долгий срок (≥4 лет) |

| Электронная коммерция и перенос производства, стимулирующие спрос на промышленные и складские помещения | +0.8% | Логистические узлы | Средний срок (2-4 года) |

| Городская регенерация и проекты смешанного использования | +0.6% | Лондон, Манчестер, Бирмингем | Долгий срок (≥4 лет) |

| Мандаты устойчивости, направляющие капитал в зеленые активы | +0.5% | Национальный, фокус на Лондоне | Средний срок (2-4 года) |

| Стабильные правовые и финансовые рамки | +0.4% | Национальный | Короткий срок (≤2 года) |

| Источник: Mordor Intelligence | |||

Сильные институциональные притоки капитала трансформируют динамику Build-to-Rent

Build-to-rent привлек 1,5 млрд долларов США в течение Q2 2024 года, 77% из которых было направлено на односемейное жилье. Nest, Legal & General и PGGM направили 1,25 млрд долларов США в проекты с нулевыми выбросами, добавив масштаб к портфелю из 115 000 завершенных домов. Медианное время сдачи в аренду сократилось до 24 дней, сигнализируя о недостаточном предложении. Партнерство Blackstone с Vistry на 925 млн долларов США подтверждает устойчивый аппетит, особенно на юго-востоке.

Государственные реформы планирования ускоряют портфель жилищного строительства

Закон о повышении уровня и регенерации 2023 года ввел уведомления о начале и более длительные сроки принуждения, в то время как презумпция заброшенных земель может дать 11 500 домов в Лондоне ежегодно. Более 100 предложений новых городов, каждое превышающее 10 000 жилищ, ожидают одобрения, а Национальная политика управления развитием направлена на упрощение финансирования инфраструктуры. Taylor Wimpey планирует до 10 000 завершений в 2024 году, ссылаясь на более быстрые одобрения.

Расширение электронной коммерции стимулирует спрос на логистическую недвижимость

Покупка Blackstone 18 активов последней мили за 250 млн долларов США подчеркивает убежденность в логистике. Арендная плата за склады выросла на 1,1% в Q1 2025 года, и 6,3 млн кв. футов было сдано в аренду несмотря на более низкое поглощение крупных единиц. Ограниченные новые запуски - снижение на 57% - ужесточают предложение, поддерживая рост премиальной арендной платы около 4% в 2025 году. Логистика привлекла 10,25 млрд долларов США инвестиций в 2024 году, впервые превзойдя офисы.

Проекты городской регенерации переопределяют ценностные предложения центров городов

Проект Smithfield в Бирмингеме стоимостью 2,38 млрд долларов США предоставит 3 000 домов плюс офисы и розничную торговлю в течение 15 лет. Canary Wharf преобразует бывшую башню HSBC стоимостью 500 млн - 1 млрд долларов США в актив смешанного использования. Manchester's Viadux 2, поддерживаемый жилищными кредитами на 1,18 млрд долларов США, иллюстрирует растущее вертикальное жилищное предложение.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Рост процентных ставок, ограничивающий доступность | -0.8% | Национальный, впервые покупающие | Короткий срок (≤2 года) |

| Задержки планирования, продлевающие портфели развития | -0.6% | Англия, острая ситуация в Лондоне | Средний срок (2-4 года) |

| Инфляция строительства и нехватка материалов | -0.5% | Национальный | Короткий срок (≤2 года) |

| Неопределенность политики после Brexit, влияющая на доверие инвесторов | -0.3% | Национальный, инвесторы ЕС | Долгий срок (≥4 лет) |

| Источник: Mordor Intelligence | |||

Волатильность процентных ставок ограничивает доступность ипотеки

Базовая ставка Банка Англии на уровне 4,5% удерживает двухлетние фиксированные ипотеки около 5,0%, все еще выше пиков 2023 года. Прогнозируется, что кредитование buy-to-let сократится до 11,3 млрд долларов США в 2025 году, и впервые покупающие составляют только 27% частных продаж. UK Finance, однако, ожидает, что общее кредитование достигнет 325 млрд долларов США в 2025 году, сигнализируя о постепенном восстановлении[2]Bank of England, "Monetary Policy Report - February 2025," Bank of England, bankofengland.co.uk.

Инфляция строительных затрат давит на маржу развития

В 2024 году 4 208 строительных фирм стали неплатежеспособными, отражая стресс денежных потоков и более высокие входные затраты. Пробелы в рабочей силе, связанные с Brexit, и сборы за соблюдение безопасности добавляют к расходам, тем не менее 48% лидеров отрасли ожидают роста выпуска в 2025 году. Правительственный портфель инфраструктуры на 969 млрд долларов США и план центров данных ИИ Blackstone на 12,5 млрд долларов США подчеркивают продолжающийся поток проектов.

Сегментный анализ

По типу недвижимости: доминирование жилой недвижимости стимулирует расширение рынка

Жилая недвижимость составляла 79,5% доли рынка недвижимости Великобритании в 2024 году, поддерживая общий рост. Сегмент выигрывает от прогнозируемого CAGR 4,81%, стимулируемого обещанием 1,5 млн домов и обязательными ежегодными целями в 370 000 единиц. Размер рынка недвижимости Великобритании для жилых активов должен расшириться, поскольку квартиры обеспечивают плотность в городских центрах, в то время как односемейные дома привлекают семьи в пригородные пояса. Запас build-to-rent добавляет масштаб и предлагает инвесторам стабильную доходность.

Логистика лидирует среди коммерческих подсекторов с ростом проникновения электронной коммерции, в то время как офисы сталкиваются с корректировками гибридной работы с записанным падением поглощения площадей вторичного класса на 34,2%. Торговые склады превосходят единицы главных улиц с ожидаемой доходностью 8,9% в 2025 году, а промышленная вакантность остается управляемой на уровне 7,6%. Разработчики, такие как Berkeley, поворачиваются к арендным активам, иллюстрируя поворот капитала в индустрии недвижимости Великобритании.

По бизнес-модели: транзакции продаж лидируют несмотря на рост аренды

Транзакции продаж занимали 65,2% доли рынка недвижимости Великобритании в 2024 году и имеют самый высокий прогноз CAGR 4,93%, поскольку доступность ипотеки улучшается. Подъем ставок резервирования Barratt на 36,7% после интеграции Redrow сигнализирует о растущей потребительской уверенности. Государственные стимулы для впервые покупающих и культурная предвзятость к собственности поддерживают спрос.

Арендные транзакции продолжают институционализироваться через крупномасштабные механизмы build-to-rent. Регулятивные изменения, такие как предстоящий закон Renters' Rights Bill, благоприятствуют профессиональным арендодателям, добавляя защиту арендаторов. Размер рынка недвижимости Великобритании, отнесенный к аренде, должен расшириться, поскольку глобальные инвесторы формируют совместные предприятия, превышающие 875 млн долларов США для приобретения многоквартирных промышленных и жилых активов[3]UK Finance, "Mortgage Market Forecasts 2025," UK Finance, ukfinance.org.uk.

По конечным пользователям: индивидуальные домохозяйства стимулируют основы спроса

Физические лица и домохозяйства составили 58,2% рынка в 2024 году и прогнозируется, что они будут расти с CAGR 5,07%, самым быстрым среди конечных пользователей. Более низкие фиксированные ипотеки и список ожидания социального жилья в 1,3 млн домохозяйств интенсифицируют спрос. Рынок недвижимости Великобритании продолжает привлекать молодые семьи, усиливая стабильное поглощение как в сегментах на продажу, так и в аренду.

Корпоративные пользователи сдерживают спрос на офисы, но повышают поглощение логистики на фоне переосмысления цепочки поставок. Правительственные и институциональные акторы формируют направление портфеля через политику планирования и распоряжение землей. Международные покупатели, включая суверенный фонд Норвегии, инвестировали 0,71 млрд долларов США за долю в Covent Garden, показывая долгосрочную приверженность премиальным активам.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Англия сгенерировала 71,2% доходов 2024 года, что равно примерно 500,1 млрд долларов США размера рынка недвижимости Великобритании. Лондон закрепляет международные притоки капитала, тем не менее острый дисбаланс предложения - 8 450 жилищных стартов против цели в 80 000 единиц - ужесточает доступность. Политика заброшенных земель направлена на добавление 11 500 лондонских домов каждый год, в то время как Smithfield в Бирмингеме за 2,38 млрд долларов США и портфель башен Манчестера отражают рост за пределами столицы. Доходность розничной торговли в ключевых английских городах опережает офисы, которые адаптируются к гибридной занятости.

Шотландия является самой быстрорастущей географией с прогнозируемым CAGR 5,35% до 2030 года. Положительные ценовые ожидания вернулись в начале 2025 года, а спрос на аренду превышает предложение, стимулируя инфляцию арендной платы. Более низкие соотношения цена-прибыль относительно Англии привлекают как отечественных, так и зарубежных инвесторов. Институциональные фонды нацеливаются на build-to-rent в Глазго и Эдинбурге, используя выгодные цены на землю и поддерживающие рамки планирования[4]Royal Institution of Chartered Surveyors, "UK Residential Market Survey: April 2025," RICS, rics.org.

Уэльс и Северная Ирландия вносят меньшие доли, но выигрывают от инициатив регенерации и уникальной трансграничной динамики. Близость к английским экономическим центрам поддерживает валлийские жилищные постройки, в то время как Северная Ирландия использует отличительные правовые рамки для привлечения логистических инвесторов. Оба региона должны выиграть от национальных жилищных целей и инфраструктурных расходов, расширяя след рынка недвижимости Великобритании.

Конкурентный ландшафт

Рынок недвижимости Великобритании умеренно концентрирован. Приобретение Barratt компании Redrow за 3,13 млрд долларов США создает мощность для 23 000 годовых единиц и демонстрирует поведение, стремящееся к масштабу. Управление по конкуренции и рынкам изучает обмен информацией между строителями, но текущие данные указывают на интенсивную конкуренцию, а не на доминирование. Разработчики с более быстрой экспертизой планирования и силой баланса захватывают долю рынка на рынке недвижимости Великобритании.

Стратегические повороты фокусируются на облегченных по активам арендных моделях и технологиях. План Berkeley "2035" выделяет свободный денежный поток для арендных платформ, а Persimmon выравнивает дизайны новых построек с реформами планирования. Решения ИИ, такие как "Hank" JLL, оптимизируют использование энергии, в то время как правительственный инструмент "Extract" должен оцифровать документы планирования к 2026 году, сокращая циклы одобрения. Эффективности, основанные на данных, создают конкурентное преимущество по всей индустрии недвижимости Великобритании.

Международный капитал углубляет конкуренцию. Blackstone добавил 250 млн долларов США складов последней мили и партнерствует с отечественными строителями для доставки build-to-rent. Legal & General вышла из CALA за 1,69 млрд долларов США для перефокусировки на основные стратегии недвижимости, поддерживаемые аннуитетами, а предложение SEGRO на 0,69 млрд долларов США за Tritax EuroBox укрепляет ее пан-европейскую логистическую сеть. Игроки, которые сочетают отечественную проницательность с глобальным финансированием, закрепляют опору в высокорастущих нишах рынка недвижимости Великобритании.

Лидеры индустрии недвижимости Великобритании

-

Barratt Redrow plc

-

Taylor Wimpey plc.

-

Persimmon plc.

-

Berkeley Group

-

The British Land Company PLC.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Июнь 2025: Австралийская Macquarie Group приобрела доли в нескольких аэропортах Великобритании, сигнализируя о доверии к недвижимости, связанной с транспортом.

- Июнь 2025: Правительство запустило инструмент ИИ "Extract" для оцифровки документов планирования, с общенациональным развертыванием к весне 2026 года Офис премьер-министра.

- Март 2025: Суверенный фонд благосостояния Норвегии инвестировал 0,71 млрд долларов США за 25% долю в Covent Garden, оценивая актив в 3,38 млрд долларов США.

- Март 2025: Белая книга Commonhold позиционировала commonhold как дефолтное владение для новых квартир, с проектом законодательства, ожидаемым в 2025 году Министерство жилищного строительства, сообществ и местного управления.

Область отчета о рынке недвижимости Великобритании

Услуги недвижимости означают предоставление услуги, касающейся покупки, продажи, аренды, найма или оценки недвижимого имущества.

Отчет предоставляет комплексный фоновый анализ рынка услуг недвижимости Великобритании, охватывающий текущие рыночные тренды, ограничения, технологические обновления и подробную информацию о различных сегментах и конкурентном ландшафте отрасли. Кроме того, влияние COVID-19 было включено и рассмотрено во время исследования.

Рынок услуг недвижимости Великобритании сегментирован по типу недвижимости (жилая, коммерческая и другие типы недвижимости) и услуге (управление недвижимостью, оценочные услуги и другие услуги). Отчет предлагает размер рынка и прогнозы в стоимостном выражении (USD) для всех вышеуказанных сегментов.

| Жилая | Квартиры и кондоминиумы |

| Виллы и дома с участками | |

| Коммерческая | Офисы |

| Розничная торговля | |

| Логистика | |

| Прочие (промышленная недвижимость, гостиничная недвижимость и т.д.) |

| Продажи |

| Аренда |

| Физические лица / Домохозяйства |

| Корпорации и МСП |

| Прочие |

| Англия | Лондон |

| Остальная Англия | |

| Шотландия | |

| Уэльс | |

| Северная Ирландия |

| По типу недвижимости | Жилая | Квартиры и кондоминиумы |

| Виллы и дома с участками | ||

| Коммерческая | Офисы | |

| Розничная торговля | ||

| Логистика | ||

| Прочие (промышленная недвижимость, гостиничная недвижимость и т.д.) | ||

| По бизнес-модели | Продажи | |

| Аренда | ||

| По конечным пользователям | Физические лица / Домохозяйства | |

| Корпорации и МСП | ||

| Прочие | ||

| По стране | Англия | Лондон |

| Остальная Англия | ||

| Шотландия | ||

| Уэльс | ||

| Северная Ирландия | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка недвижимости Великобритании?

Рынок оценивается в 732,24 млрд долларов США в 2025 году и прогнозируется достичь 901,81 млрд долларов США к 2030 году.

Какой тип недвижимости занимает наибольшую долю?

Жилые активы составляют 79,5% доходов рынка в 2024 году, что делает их доминирующим типом недвижимости.

Почему Шотландия является самым быстрорастущим регионом?

Шотландия предлагает более низкие соотношения цена-прибыль, улучшая доступность, и имеет прогноз CAGR 5,35% до 2030 года, привлекая как отечественных, так и зарубежных инвесторов.

Как реформы планирования влияют на предложение?

Обязательные уведомления о начале, презумпция заброшенных земель и инициативы новых городов направлены на упрощение одобрений и добавление значительной жилищной мощности по всей стране.

Какую роль играет институциональный капитал в аренде?

Проекты build-to-rent получили 1,5 млрд долларов США во Q2 2024 года, указывая на сильный аппетит к профессионально управляемому арендному жилью и стабильную долгосрочную доходность.

Как технология влияет на сектор?

Инструменты ИИ, такие как правительственное решение "Extract" и "Hank" JLL, повышают эффективность планирования и энергетическую производительность зданий, обеспечивая конкурентные преимущества ранним адаптерам.

Последнее обновление страницы: