Размер и доля рынка услуг недвижимости Объединенных Арабских Эмиратов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 18.45 Миллиардов долларов США |

| Размер Рынка (2030) | 24.75 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.05% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка услуг недвижимости Объединенных Арабских Эмиратов от Mordor Intelligence

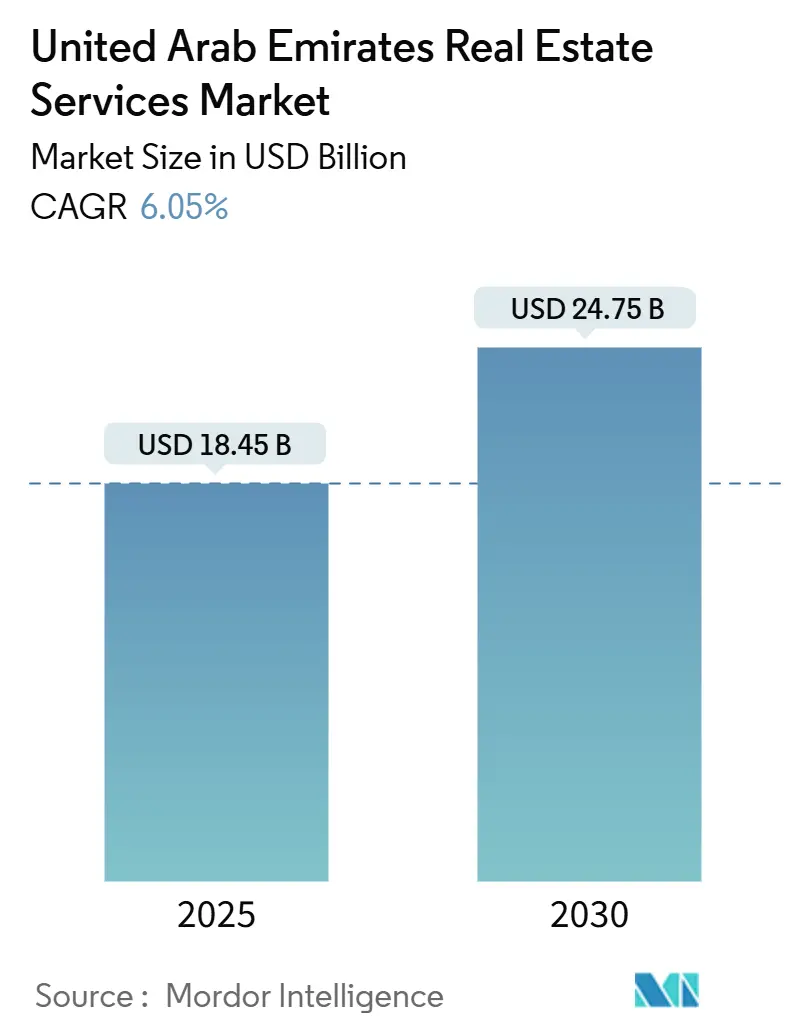

Рынок услуг недвижимости ОАЭ достиг стоимости 18,45 млрд долларов США в 2025 году и, согласно прогнозам, расширится до 24,75 млрд долларов США к 2030 году, развиваясь со среднегодовым темпом роста 6,05%. Эта устойчивая траектория подчеркивает стойкость рынка, поддерживаемую рекордными притоками прямых иностранных инвестиций, высокими объемами туризма и политическим стремлением к цифровизации земельного администрирования. Продолжающееся строительство центров обработки данных, логистических и брендированных жилых активов повышает спрос на специализированные брокерские, оценочные услуги и поддержку управления объектами. В то же время обязательные правила зеленого строительства в Дубае и Абу-Даби создают дополнительный уровень потребностей в услугах, связанных с соблюдением требований. Внедрение технологий - от систем оценки на базе искусственного интеллекта до платформ токенизации - дополнительно выделяет поставщиков услуг, способных обеспечить более быстрые, дешевые и прозрачные сделки, усиливая конкурентную напряженность на рынке услуг недвижимости ОАЭ[1]Dubai Land Department, "UAE Real Estate Market Statistics 2025," Dubai Land Department, dubailand.gov.ae.

Ключевые выводы отчета

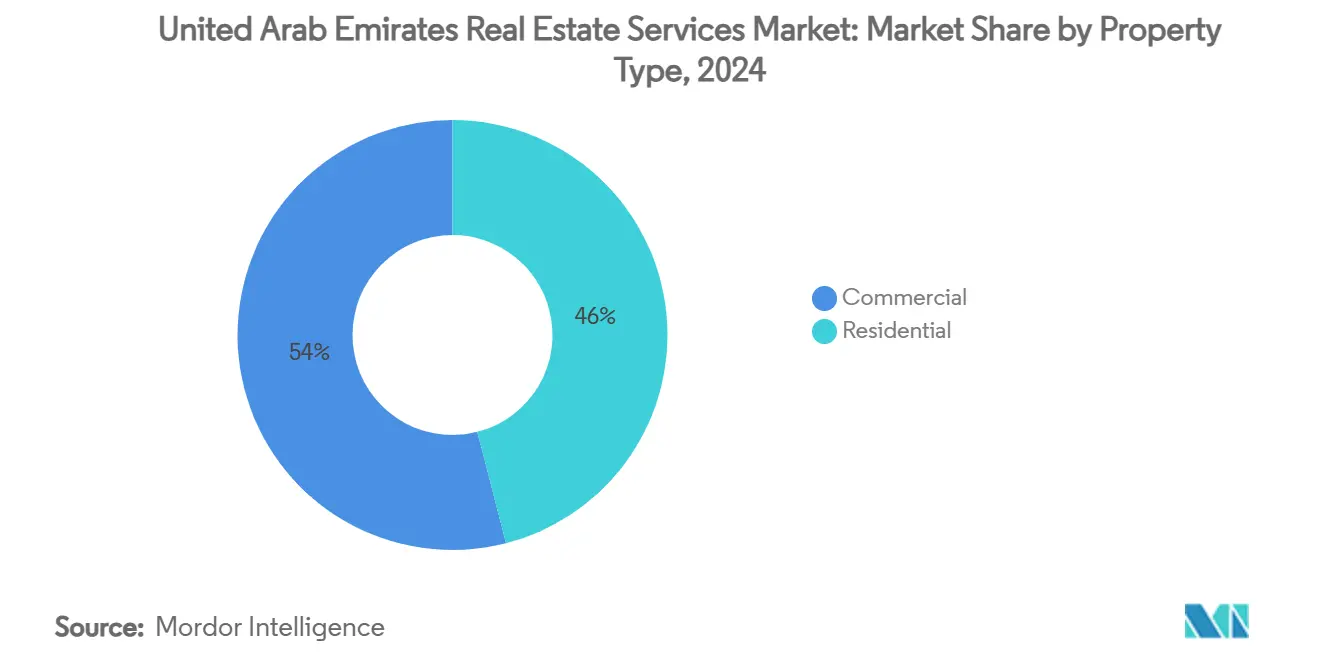

- По типу недвижимости жилые квартиры и кондоминиумы лидировали с 46% доли рынка услуг недвижимости ОАЭ в 2024 году, в то время как логистические объекты готовы продемонстрировать самый быстрый среднегодовой темп роста 1,04% до 2030 года.

- По услугам брокерская и транзакционная деятельность составили 41% доли размера рынка услуг недвижимости ОАЭ в 2024 году; управление недвижимостью и объектами, по прогнозам, будет расширяться со среднегодовым темпом роста 1,09% до 2030 года.

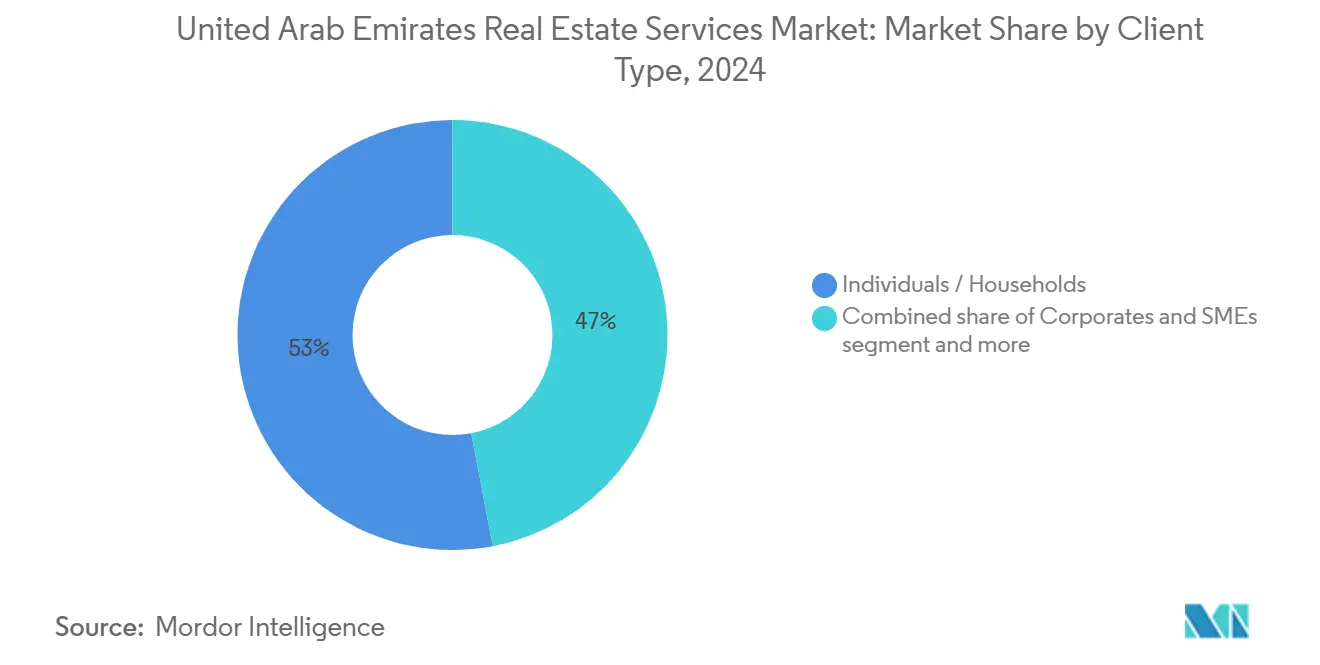

- По типу клиентов физические лица и домохозяйства представляли 53% общего дохода в 2024 году, тогда как корпорации и МСП ожидают роста со среднегодовым темпом роста 1,1%, что является самым быстрым среди всех категорий.

- По географии Дубай командовал 61% от общей стоимости в 2024 году; Рас-эль-Хайма ожидается зафиксирует самый высокий среднегодовой темп роста 1,055% до 2030 года.

Тенденции и аналитика рынка услуг недвижимости Объединенных Арабских Эмиратов

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Рост транзакций, вызванный прямыми иностранными инвестициями | 1.8% | Глобальный, с концентрацией в Дубае и Абу-Даби | Средний срок (2-4 года) |

| Спрос на активы краткосрочного проживания, подпитываемый туризмом | 1.2% | Центр Дубая, расширение в Рас-эль-Хайму и Абу-Даби | Короткий срок (≤ 2 лет) |

| Обязательные требования зеленого строительства в Дубае и Абу-Даби | 0.9% | Дубай и Абу-Даби, распространение на другие эмираты | Длительный срок (≥ 4 лет) |

| Быстрое строительство гиперсовременных кампусов центров обработки данных | 0.7% | Национальный, с ранними достижениями в Дубае, Абу-Даби, Аджмане | Средний срок (2-4 года) |

| Исламские REIT-структуры, высвобождающие розничный капитал | 0.6% | Национальный, с основным фокусом на Дубае и Абу-Даби | Средний срок (2-4 года) |

| Масштабирование платформ брокерских/оценочных услуг на базе ИИ | 0.4% | Национальный, с лидирующим внедрением технологических хабов | Длительный срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост транзакций, вызванный прямыми иностранными инвестициями

Рекордные притоки капитала остаются единственным крупнейшим катализатором для рынка услуг недвижимости ОАЭ. Министерство инвестиций подтвердило 30,7 млрд долларов США ПИИ в 2023 году, что представляет 35% рост год к году, при этом недвижимость обеспечила заметную долю. Недавние правила, позволяющие компаниям свободной зоны работать на материке, расширяют пул корпоративных покупателей, в то время как альянс Mubadala на 1 млрд долларов США с Fortress Investment Group сигнализирует о более глубоком институциональном участии. Эти тенденции расширяют портфель сделок для поставщиков брокерских, оценочных услуг и услуг комплексной проверки в среднесрочной перспективе.

Спрос на активы краткосрочного проживания, подпитываемый туризмом

Дубай принял 9,31 миллиона международных посетителей в первом полугодии 2024 года, превысив допандемические уровни и создав острую потребность в управлении арендой на отпуск и брокерских услугах, ориентированных на гостеприимство. Туристическая стратегия Абу-Даби на 2030 год нацелена на 39 миллионов прибытий, требуя 18 000 дополнительных гостиничных номеров. Схемы брендированных резиденций, поддерживаемые Wyndham и Kamah Hotels, демонстрируют, как застройщики объединяют гостиничный и жилой инвентарь, генерируя повторяющийся доход от комиссий для специалистов по управлению недвижимостью[2]Department of Culture and Tourism - Abu Dhabi, "Tourism Strategy 2030," Department of Culture and Tourism - Abu Dhabi, dct.gov.ae.

Обязательные требования зеленого строительства в Дубае и Абу-Даби

Совет зеленого строительства Эмиратов и Управление развития Дубая теперь обеспечивают соблюдение более высоких стандартов энергоэффективности, повышая спрос на ESG-аудит, ретро-комиссионирование и структурирование зеленой аренды. Выкуп компанией Serco местного консультанта по устойчивости Climatize в феврале 2024 года подчеркивает коммерческую привлекательность такой экспертизы. Застройщики, интегрирующие локальную солнечную энергию и интеллектуальные решения по обращению с отходами, сообщают о многомиллионной экономии операционных расходов - доказательство, которое поощряет более широкое внедрение на рынке.

Быстрое строительство гиперсовременных кампусов центров обработки данных

Khazna Data Centers строит первый в стране оптимизированный для ИИ объект мощностью 100 МВт в Аджмане, запуск которого запланирован на третий квартал 2025 года, в то время как Aldar и DP World совместно разрабатывают 1,55 миллиона квадратных футов логистического пространства класса А, которое может быть преобразовано в периферийные вычислительные мощности. Эти проекты создают новые пулы комиссий для выбора площадок, управления проектами и эксплуатации критически важных объектов - возможности, которыми в настоящее время обладают немногие местные сервисные фирмы, что дает преимущество ранним последователям.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Плато ипотечных ставок и более дорогое проектное финансирование | -1.5% | Национальный, с более высоким влиянием в Дубае и Абу-Даби | Короткий срок (≤ 2 лет) |

| Устойчивое переизбыток жилья среднего рынка | -1.2% | Центр Дубая, с распространением на Шарджу | Средний срок (2-4 года) |

| Растущие премии по страхованию недвижимости (климатический риск) | -0.8% | Национальный, с наибольшим влиянием на прибрежные эмираты | Длительный срок (≥ 4 лет) |

| Соблюдение AML/KYC повышает затраты на закрытие сделок | -0.6% | Национальный, с более высоким влиянием на элитные сегменты | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Плато ипотечных ставок и более дорогое проектное финансирование

12-месячная ставка EIBOR составляла 5,306% в июне 2024 года, в то время как ведущие банки оценивали ипотеки для резидентов от 3,94%, сжимая доступность для покупателей со средним доходом. Кредиторы повысили минимальные пороги кредитования для нерезидентов и сократили сроки, замедляя скорость транзакций. Поставщики услуг отвечают структурированием исламских моделей аренды с выкупом и консультированием по альтернативным средствам финансирования, тем не менее комиссионные доходы, привязанные к обычным продажам, остаются под давлением.

Устойчивое переизбыток жилья среднего рынка

Fitch Ratings прогнозирует, что более 200 000 единиц жилья достигнет рынка Дубая к 2026 году, превышая абсорбцию и оказывая давление на цены. Арендодатели в периферийных зонах сталкиваются с снижающейся доходностью, вызывая рост рефинансирования, реструктуризации и мандатов на проблемные активы. Специалисты, способные репозиционировать недовыполняющий инвентарь - через конверсию в форматы совместного проживания или зеленую модернизацию - лучше всего позиционированы для компенсации мягкости в традиционных агентских комиссиях.

Сегментный анализ

По типу недвижимости: Логистика движет промышленной трансформацией

Жилые квартиры и кондоминиумы составили 46% доли рынка услуг недвижимости ОАЭ в 2024 году, лидерство которых поддерживается устойчивым притоком экспатриантов-профессионалов и инвесторов, ищущих устойчивые потоки арендного дохода. Складские и распределительные активы, хотя и представляют меньшую базу, по прогнозам, зафиксируют самый быстрый среднегодовой темп роста 1,04% до 2030 года на фоне расширения электронной коммерции и перенаправления цепочек поставок в сторону Залива. Арендные ставки на первоклассные склады Дубая выросли более чем на 20% в 2024 году, в то время как Абу-Даби засвидетельствовал 14% рост, сигнализируя о напряженных рынках арендаторов, которые поддерживают премиальные консультационные комиссии. Aldar Properties выделил 270 млн долларов США на новые промышленные парки, шаг, подчеркивающий институциональную уверенность в перспективах сегмента. Застройщики все чаще включают узлы холодного хранения и последней мили, повышая технические спецификации, требуемые от поставщиков услуг управления недвижимостью.

Коммерческие офисные активы демонстрируют раздвоенную личность. Башни класса А в DIFC и Абу-Даби Global Market наслаждаются 94-96% занятостью, однако вторичный фонд борется с двузначной вакантностью. Эта дифференциация производительности побуждает арендодателей заказывать исследования адаптивного повторного использования и модернизацию умных зданий, генерируя дополнительные консультационные мандаты и управление проектами. Торговые центры выигрывают от восстановления посещаемости, но рост омниканального ритейла подталкивает операторов торговых центров к созданию экспериментальных форматов и развлекательных кластеров, снова расширяя область дизайнерских и арендных услуг.

По услугам: Технологии преобразуют традиционные модели

Брокерские и транзакционные услуги сохранили 41% долю доходов рынка услуг недвижимости ОАЭ в 2024 году, поскольку высококлассные жилые сделки и рекордные транзакции ПИИ укрепили комиссионные пулы. Тем не менее цифровые дизрапторы сжимают маржу; более 100 000 сделок было закрыто на платформе REST Департамента земель Дубая в 2024 году без вмешательства традиционных агентов. Управление недвижимостью и объектами, быстрорастущая сервисная линия со среднегодовым темпом роста 1,09% до 2030 года, выигрывает от институционального сдвига в сторону активов со стабилизированным доходом и сложности эксплуатации зданий с зеленой сертификацией. Глобальная интеграция CBRE с Turner & Townsend иллюстрирует, как экономия масштаба и возможности перекрестных продаж могут разблокировать стоимость в этой вертикали.

Оценочные и консультационные услуги также эволюционируют. Инициативы по токенизации, такие как Prypco Mint, указывают на структуры фракционированной собственности, которые потребуют непрерывной оценки портфеля и обслуживания цифровых активов. ИИ-инструменты дизайна сокращают циклы разработки и снижают затраты на изменения заказов, заставляя геодезистов и консультантов по затратам обновлять свои возможности моделирования, чтобы оставаться актуальными.

По типу клиентов: Институциональный спрос ускоряется

Физические лица и домохозяйства внесли 53% от общего оборота в 2024 году, поддерживаемые программой Золотой визы ОАЭ и расширяющимся пулом высокообеспеченных экспатриантов. Корпорации и МСП, однако, планируется расти со среднегодовым темпом роста 1,1% - самым быстрым среди клиентских сегментов - поскольку активность региональных штаб-квартир и локализация цепочек поставок интенсифицируются.

Поворот корпоративных клиентов усиливает спрос на интегрированные рабочие решения, оптимизацию портфеля и консультации по трансграничным транзакциям. Между тем суверенные фонды благосостояния, управляющие пенсиями и шариат-совместимые REIT строят более крупные внутренние распределения, поднимая планку для отчетности, соблюдения ESG и услуг по повышению доходности, предоставляемых фирмами управления активами. Переподписанный запуск REIT от Dubai Holding является символическим проявлением этого углубляющегося институционального аппетита.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Дубай доминировал на рынке услуг недвижимости ОАЭ с 61% долей в 2024 году. Прибытия посетителей резко возросли до 18,7 миллиона в прошлом году, а резидентское население достигло 3,8 миллиона, подпитывая устойчивый спрос на жилую аренду, управление гостеприимством и торговую аренду. Знаковые схемы, такие как Creek Tower от Emaar стоимостью 3,8 млрд долларов США и расширение Dubai Mall стоимостью 408 млн долларов США, подчеркивают уверенность застройщиков, несмотря на циклические ценовые встречные ветры. Поставщики услуг с сильным покрытием в центре города и Palm Jumeirah больше всего выигрывают от устойчивости премиальных активов эмирата.

Абу-Даби стоит как второй по величине вкладчик, движимый расширяющимся государственным сектором и выполнением своей Туристической стратегии 2030. План нацелен на подъем доли туризма в ВВП до 90 млрд дирхамов (24,5 млрд долларов США) и масштабирование гостиничных мощностей более чем на 50%, предлагая многолетний трубопровод для брокерских, отделочных и управляющих объектами фирм. Жилищное предприятие Lunate на 1 млрд долларов США с Brookfield добавляет дополнительный импульс, указывая на устойчивый интерес от глобальных поставщиков капитала.

Рас-эль-Хайма прогнозируется зафиксировать самый быстрый среднегодовой темп роста 1,055% до 2030 года, поскольку развертывает мега-курорты и комплексы смешанного использования. Схема Wynn стоимостью 2 млрд долларов США на острове Марджан, запланированная привлечь 5,5 миллионов туристов к 2030 году, демонстрирует масштаб предстоящих возможностей для управления развитием и операторов гостиничных активов, damacproperties.com. Шарджа и оставшиеся эмираты предлагают более доступный по цене инвентарь, но отстают в росте, направляя сервисные фирмы к балансированию портфельного воздействия на высокоскоростные мандаты Дубая и Рас-эль-Хаймы, сохраняя стабильность дохода в институциональном рынке Абу-Даби[3]Ras Al Khaimah Tourism Development Authority, "Marjan Island Visitor Forecast 2030," Ras Al Khaimah Tourism Development Authority, raktda.com.

Конкурентная среда

Рынок услуг недвижимости ОАЭ отражает средний уровень конкурентной концентрации. Международные консультанты, такие как CBRE, JLL, Cushman & Wakefield и Colliers, закрепляют верхний ярус рынка услуг недвижимости ОАЭ. Их глобальные исследовательские базы данных и трансграничные клиентские списки позволяют им получать мандаты на сложные корпоративные переезды штаб-квартир, поиск площадок центров обработки данных и большие технико-экономические обоснования смешанного использования. Консолидация CBRE в 2025 году Industrious и Turner & Townsend является примером, создающим платформу эксплуатации зданий, которая проектируется для получения 20 млрд долларов США глобального дохода и укрепления предложений услуг от начала до конца.

Региональные застройщики, такие как Emaar, Aldar, DAMAC и Nakheel, расширили свои полномочия от чистой разработки до включения подразделений аренды, управления недвижимостью и управления фондами. Emaar зафиксировал рекордный доход и прибыль в 2024 году, объединяя брокерские и управленческие контракты в свои запуски проектов, усиливая привлекательность вертикально интегрированных моделей. Логистическое совместное предприятие Aldar с DP World аналогично подчеркивает, как масштаб и секторальная диверсификация создают дополнительные потоки комиссий.

Технологически нативные фирмы изменяют конкурентную динамику. fäm Properties, которая управляет почти 1500 агентами, оснащенными собственными панелями данных, использует аналитику в реальном времени для сокращения циклов транзакций и снижения ценовых ошибок. Токенизация, ИИ-усиленная оценка и блокчейн-защищенные платформы передачи титулов снижают входные барьеры для новых игроков, заставляя действующих лиц принимать цифровые основы. Активность M&A, таким образом, вероятно, интенсифицируется, поскольку традиционные агентства приобретают prop-tech стартапы для защиты доли на рынке услуг недвижимости ОАЭ.

Лидеры индустрии услуг недвижимости Объединенных Арабских Эмиратов

-

CBRE Group Inc.

-

Jones Lang LaSalle Incorporated (JLL)

-

Cushman & Wakefield PLC

-

Colliers International Group Inc.

-

Savills PLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Май 2025: Департамент земель Дубая запустил платформу токенизации Prypco Mint, выпустив первый в мире сертификат токенизированной собственности недвижимости.

- Май 2025: Dubai Holding привлек 584 миллиона долларов США в IPO своего жилищного REIT, привлекая 15 миллиардов долларов США в заказах.

- Апрель 2025: Mubadala и Fortress Investment Group сформировали партнерство на 1 миллиард долларов США, нацеленное на стратегии частного кредитования и недвижимости.

- Март 2025: Резолюция 11 от 2025 года Исполнительного совета Дубая предоставила компаниям свободной зоны права работы на материке, расширяя базу арендаторов.

Объем отчета по рынку услуг недвижимости Объединенных Арабских Эмиратов

Рынок услуг недвижимости ОАЭ охватывает широкий спектр деятельности, включая развитие недвижимости, брокерство, аренду, управление недвижимостью, оценку и консультирование. Он поддерживает как жилой, так и коммерческий секторы, движимый инвестициями в роскошь, устойчивость и передовые технологии.

Отчет предоставляет комплексный фоновый анализ рынка услуг недвижимости ОАЭ, охватывая текущие рыночные тенденции, ограничения, технологические обновления и подробную информацию о различных сегментах и конкурентной среде отрасли. Дополнительно, влияние геополитики и пандемии было включено и рассмотрено во время исследования. Рынок услуг недвижимости ОАЭ сегментирован по типу недвижимости (жилая, офисная, розничная, гостиничная и промышленная). Отчет предлагает размер рынка услуг недвижимости ОАЭ и прогнозы в стоимостных показателях (доллары США) для всех вышеперечисленных сегментов.

| Жилая | Квартиры и кондоминиумы |

| Виллы и частные дома | |

| Коммерческая | Офисы |

| Торговые площади | |

| Логистика | |

| Прочее |

| Брокерские услуги |

| Услуги управления недвижимостью |

| Оценочные услуги |

| Прочее |

| Физические лица / Домохозяйства |

| Корпорации и МСП |

| Прочее |

| Дубай |

| Абу-Даби |

| Шарджа |

| Рас-эль-Хайма |

| Остальные ОАЭ |

| По типу недвижимости | Жилая | Квартиры и кондоминиумы |

| Виллы и частные дома | ||

| Коммерческая | Офисы | |

| Торговые площади | ||

| Логистика | ||

| Прочее | ||

| По услугам | Брокерские услуги | |

| Услуги управления недвижимостью | ||

| Оценочные услуги | ||

| Прочее | ||

| По типу клиентов | Физические лица / Домохозяйства | |

| Корпорации и МСП | ||

| Прочее | ||

| По эмиратам | Дубай | |

| Абу-Даби | ||

| Шарджа | ||

| Рас-эль-Хайма | ||

| Остальные ОАЭ | ||

Ключевые вопросы, рассматриваемые в отчете

Каков текущий размер рынка услуг недвижимости ОАЭ?

Размер рынка услуг недвижимости ОАЭ достиг 18,45 млрд долларов США в 2025 году.

Как быстро ожидается рост рынка услуг недвижимости ОАЭ?

Прогнозируется, что рынок будет расширяться со среднегодовым темпом роста 6,05%, достигнув 24,75 млрд долларов США к 2030 году.

Какой сегмент недвижимости имеет наибольшую долю рынка?

Жилые квартиры и кондоминиумы лидировали с 46% рыночной долей в 2024 году.

Какая услуга растет быстрее всего?

Прогнозируется, что услуги управления недвижимостью и объектами будут расти со среднегодовым темпом роста 1,09% до 2030 года.

Какой эмират является самым быстрорастущим географически?

Ожидается, что Рас-эль-Хайма продемонстрирует самый высокий среднегодовой темп роста 1,055% до 2030 года, движимый крупномасштабными туристическими проектами.

Как требования зеленого строительства влияют на рынок?

Обязательные стандарты энергоэффективности в Дубае и Абу-Даби повышают спрос на ESG-ориентированные консультации, ретро-комиссионирование и услуги управления объектами.

Последнее обновление страницы: