Размер и доля рынка жилой недвижимости ЮАР

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

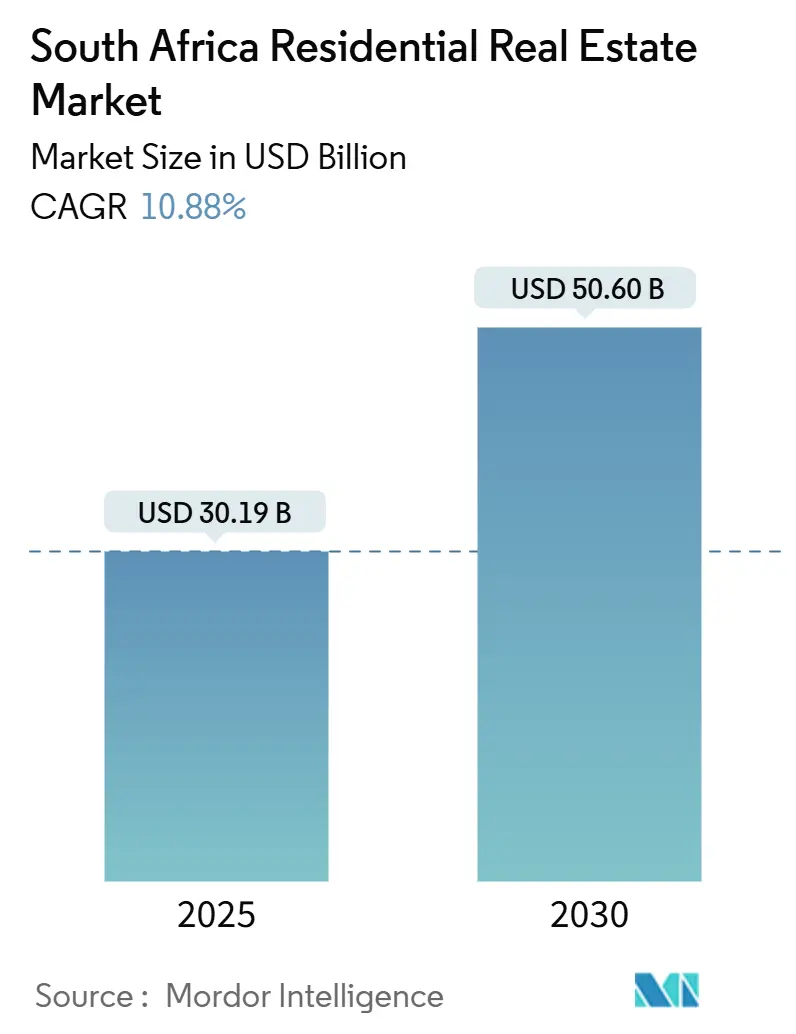

| Размер Рынка (2025) | 30.19 Миллиардов долларов США |

| Размер Рынка (2030) | 50.60 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.88% CAGR |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка жилой недвижимости ЮАР от Mordor Intelligence

Рынок жилой недвижимости ЮАР оценивается в 30,19 млрд долларов США в 2025 году и, по прогнозам, достигнет 50,60 млрд долларов США к 2030 году, увеличиваясь с CAGR 10,88%. Спрос носит широкий характер, подкрепленный расширением субсидии First Home Finance, растущей миграцией работников дистанционного труда во вторичные прибрежные города и развитой экосистемой PropTech, которая сокращает время сделок. Структурная нехватка доступного жилья, особенно в Гаутенге и Западно-Капской провинции, поддерживает твердые цены даже при том, что новые проекты начинаются более быстрыми темпами. Смягчение денежно-кредитной политики поддерживает доступность ипотеки, в то время как государственные инфраструктурные расходы в размере 8,81 млрд долларов США по 153 проектам сигнализируют о стабильном потоке обслуженной земли и коммунальных услуг. Застройщики все больше отдают приоритет сертификации зеленого строительства и смешанным форматам использования, которые соответствуют изменяющимся предпочтениям образа жизни и снижают долгосрочные эксплуатационные расходы.

Ключевые выводы отчета

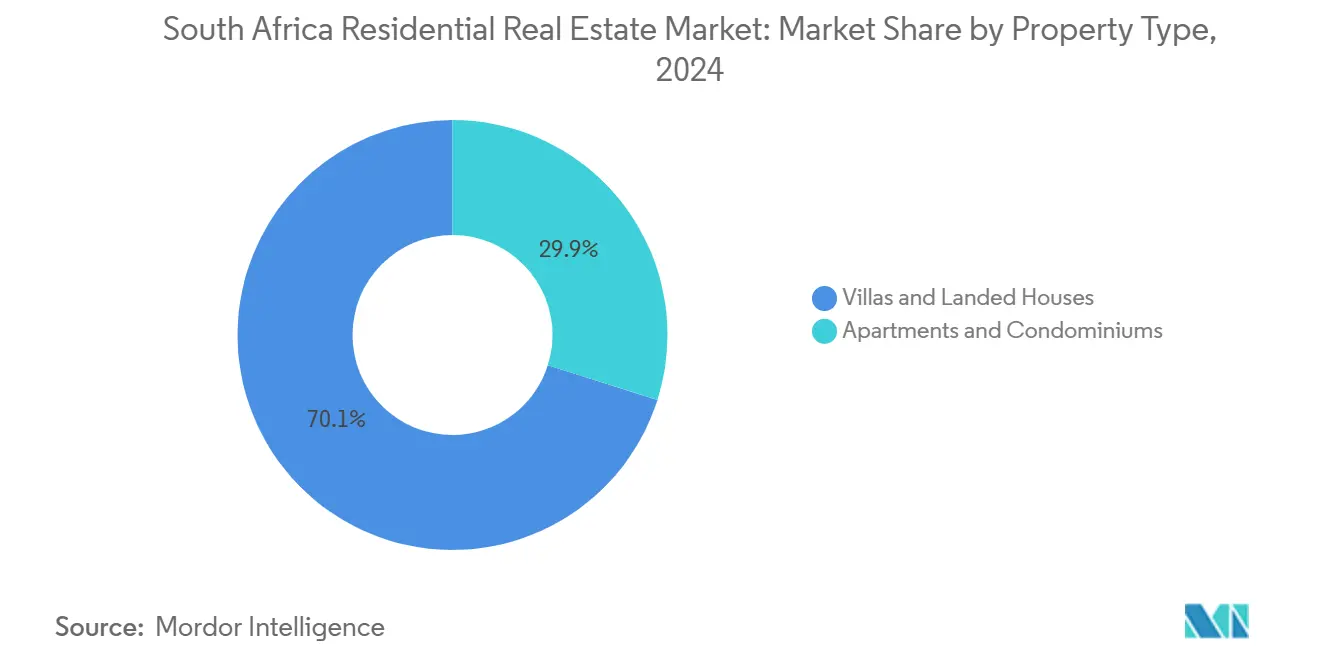

- По типу недвижимости виллы и дома на земле занимали 70,12% доли рынка жилой недвижимости ЮАР в 2024 году; прогнозируется, что квартиры и кондоминиумы будут расширяться с CAGR 11,3% до 2030 года.

- По ценовому диапазону доступное жилье контролировало 44,3% доли выручки рынка жилой недвижимости ЮАР в 2024 году, в то время как недвижимость класса люкс готова продвигаться с CAGR 11,4% до 2030 года.

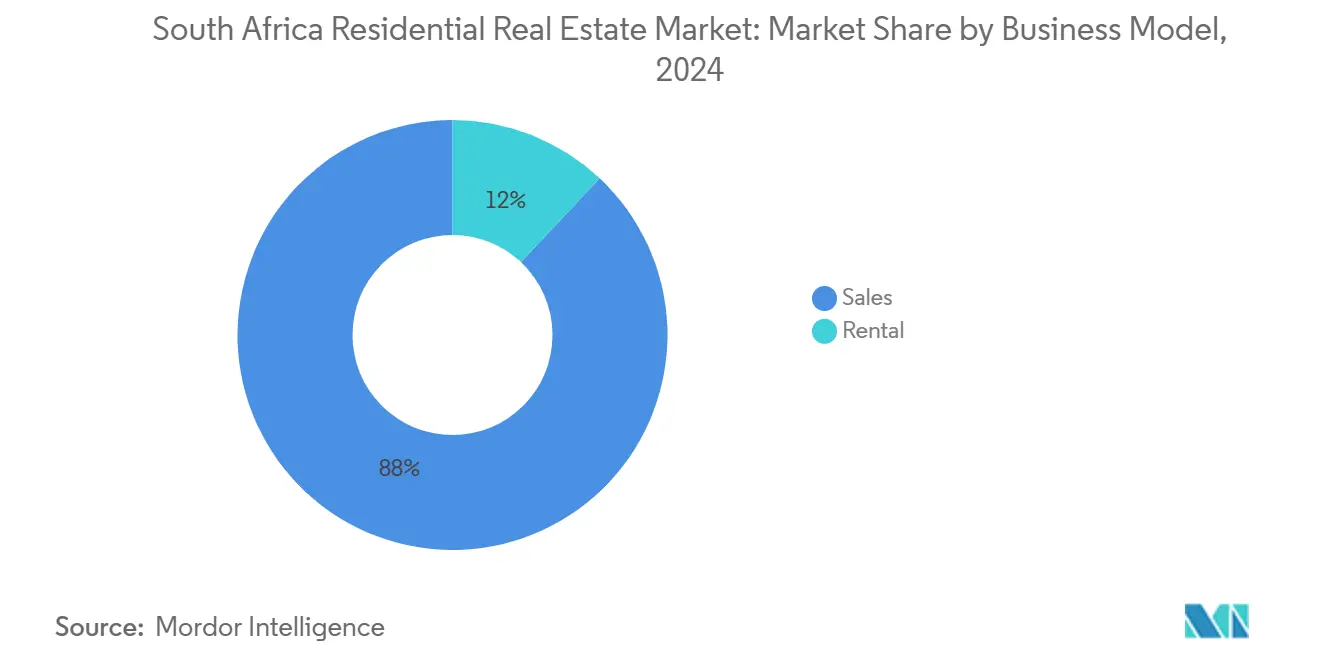

- По бизнес-модели сделки купли-продажи захватили 88,00% активности рынка жилой недвижимости ЮАР в 2024 году; аренда позиционируется для самого быстрого роста с CAGR 11,9% до 2030 года.

- По способу продажи вторичные сделки составили 68,9% размера рынка жилой недвижимости ЮАР в 2024 году; первичные новостройки растут с CAGR 12,0%.

- По ключевым городам Кейптаун лидировал с долей 22,41% рынка жилой недвижимости ЮАР в 2024 году, тогда как ожидается, что Блумфонтейн покажет CAGR 12,1% до 2030 года.

Тенденции и инсайты рынка жилой недвижимости ЮАР

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Структурное предложение доступного жилья на фоне урбанизации в Гаутенге и Западно-Капской провинции | +2.1% | Гаутенг и Западно-Капская провинция, распространение на вторичные города | Среднесрочный период (2-4 года) |

| Расширение субсидии FLISP и секьюритизация, стимулирующие покупателей первого жилья | +1.6% | Национальный уровень, с концентрацией в сегментах доходов R3,501-R22,000 | Краткосрочный период (≤ 2 лет) |

| Специалисты дистанционной работы стимулируют семиграцию в прибрежные вторичные города | +1.1% | Прибрежные города Западно-Капской провинции, КваЗулу-Натал, Восточно-Капская провинция | Среднесрочный период (2-4 года) |

| Всплеск инвестиций buy-to-let через конверсию REIT секционного титула | +0.8% | Крупные метро с установленными разработками секционного титула | Долгосрочный период (≥ 4 лет) |

| PropTech-enabled цифровые сделки ускоряют скорость продаж | +0.7% | Национальный уровень, с ранним внедрением в крупных метро | Краткосрочный период (≤ 2 лет) |

| Зеленые сертифицированные разработки привлекают ESG пенсионный капитал | +0.5% | Крупные города с присутствием совета зеленого строительства | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Структурное недопредложение доступного жилья на фоне урбанизации

Быстрая внутренняя миграция в Гаутенг и Западно-Капскую провинцию продолжает превышать поставки нового жилья, оставляя расчетный дефицит в 2,3 миллиона единиц, который поддерживает твердые ценовые минимумы. Застройщики тяготеют к сегментам с более высокой маржой, усиливая нехватку на рынке начального уровня даже при интенсификации спроса. Государственные инфраструктурные программы и цели инклюзивного зонирования направлены на разблокировку обслуженной земли, но задержка выполнения сохраняет премию за дефицит. Дисбаланс поддерживает аппетит инвесторов к хорошо расположенным проектам, которые сочетают социальное воздействие с устойчивой доходностью. Провинциальные партнерства, особенно в Йоханнесбурге и Кейптауне, расширяют pipeline, но не могут устранить краткосрочный дефицит предложения.

Расширение субсидии First Home Finance и секьюритизация

Обновленная схема теперь покрывает от 2 162 до 9 404 долларов США на домохозяйство, открывая доступ к ипотеке для покупателей, зарабатывающих до 1 222 долларов США в месяц. Объединяя эти займы в торгуемые ценные бумаги, банки более эффективно рециркулируют капитал, увеличивая одобренный кредит. Застройщики адаптируют двухкомнатные единицы под пороги субсидий, ускоряя предварительные продажи новых проектов. Выполнение на провинциальном уровне, однако, остается неравномерным, поскольку муниципальные задержки планирования могут замедлить выдачу титулов. Непрерывное наращивание потенциала на местном уровне определит, насколько быстро поддерживаемый субсидиями спрос превратится в завершенные переводы[1]Правительство Западно-Капской провинции, "Руководство по First Home Finance (FLISP)," Правительство Западно-Капской провинции, westerncape.gov.za.

Специалисты дистанционной работы стимулируют семиграцию

Гибридные рабочие соглашения освободили квалифицированных сотрудников от ядра Гаутенга, направляя свежий спрос в прибрежные направления, такие как Херманус и Баллито. Вторичные города выигрывают от привлекательности образа жизни и относительно более низких цен, создавая ступенчатое изменение в местных жилищных стартах. Муниципалитеты должны масштабировать водные, санитарные и волоконные сети для размещения притока или рискуют узкими местами, которые могут сдержать импульс. Инвесторы, которые заранее предвидят эти сдвиги, реализуют прирост капитала по мере конвергенции цен к уровням метро. Эта миграция также диверсифицирует национальный спрос, ослабляя давление на традиционные городские узлы.

PropTech-enabled цифровые сделки

Фонд в размере 11,11 млн долларов США, поддерживаемый Investec Property Fund и Growthpoint Properties, сигнализирует об институциональной поддержке PropTech решений, которые оцифровывают листинги, комплексную проверку и платежи. Стартапы развертывают инструменты оценки на базе ИИ и блокчейн-верификацию титулов, которые сокращают циклы сделок и снижают риски мошенничества. Более мелкие брокерские компании получают общенациональный охват без тяжелых инвестиций в филиалы, усиливая конкуренцию при повышении прозрачности. Со временем меньшее трение и более богатые наборы данных должны повысить общую ликвидность и ценообразование на рынке жилой недвижимости ЮАР.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Базовая ставка кредитования выше 11% сжимает доступность ипотеки | -1.5% | Национальный уровень, с острым воздействием на покупателей первого жилья | Краткосрочный период (≤ 2 лет) |

| Постоянные отключения электричества увеличивают затраты на строительство и подрывают настроения | -1.0% | Национальный уровень, с серьезным воздействием на регионы, интенсивно занимающиеся строительством | Среднесрочный период (2-4 года) |

| Отставание муниципальных услуг задерживает утверждение планов | -0.8% | Крупные метро и быстрорастущие вторичные города | Среднесрочный период (2-4 года) |

| Сниженный спрос иностранных покупателей из-за более жестких правил валютного контроля и визового режима | -0.6% | Прибрежные города и сегменты класса люкс с международной привлекательностью | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Базовая ставка кредитования выше 11% сжимает доступность ипотеки

Даже после того, как Резервный банк снизил ставку РЕПО до 7,25% в 2025 году, коммерческие банки держат базовую ставку кредитования выше 11% для компенсации кредитного риска. Ежемесячные выплаты растягивают бюджеты домохозяйств, откладывая решения о покупке для маргинальных покупателей в субсидийной группе. Застройщики наблюдают более медленную конверсию от списков заинтересованных лиц к подписанным договорам продажи, особенно для единиц, оцененных около 66 700 долларов США. Устойчивая дезинфляция могла бы позволить дальнейшее снижение ставок, но окно зависит от фискальной консолидации и стабильности глобального рынка.

Постоянные отключения электричества увеличивают затраты на строительство и подрывают настроения

Отключения электричества 6-й стадии в 2024 году заставили арендодателей, таких как Attacq, тратить 9 474 доллара США на дизельное топливо ежедневно, цифра, которая взлетела до 28 417 долларов США во время пикового спроса. Строительные площадки поглощают аналогичные скачки затрат плюс простой оборудования, продлевая графики проектов. Программа технического обслуживания энергетической утилиты улучшает стабильность, но застройщики все еще факторят более высокие резервы в модели осуществимости. Повышенный энергетический риск сдерживает аппетит к иностранным инвестициям и толкает операторов к off-grid решениям, добавляя первоначальный капитал к уже напряженным бюджетам[2]Филлип де Вет, "Воздействие затрат на отключения электричества на коммерческую недвижимость," Investec Economic Insights, investec.com.

Сегментный анализ

По типу недвижимости: доминирование вилл и подъем квартир

Виллы и дома на земле командовали 70,12% долей рынка жилой недвижимости ЮАР в 2024 году, отражая укоренившиеся предпочтения частного открытого пространства и закрытой безопасности. Объемы сделок взлетели в горячих точках семиграции, где большие эрвены остаются достижимыми, усиливая лидерство сегмента. Однако дефицит городской земли и растущие затраты на строительство поощряют компактные планировки, подталкивая застройщиков к рассмотрению модульных дизайнов и внешнего изготовления. Институциональные арендодатели также возвращаются в средне-доходный сегмент собственности, объединяя разрозненные дома в арендные портфели для захвата стабильности доходности.

Квартиры и кондоминиумы представляют самый быстрорастущий сегмент, расширяясь с CAGR 11,3% к 2030 году. Застройщики используют законодательство о секционных титулах для предварительной продажи единиц, что облегчает финансирование проектов и снижает риски балансов. Смешанные участки в Лонгклуфе Кейптауна или узлах Сандтона Йоханнесбурга сочетают жилые, розничные и гибкие офисы, привлекая профессионалов, которые ценят близость над размером участка. Функции умного дома и рейтинги зеленых зданий усиливают привлекательность для арендаторов, в то время как платформы краткосрочного пребывания создают вспомогательные потоки доходов, которые подкрепляют предположения андеррайтинга.

По ценовому диапазону: лидерство доступного жилья с всплеском люкса

Доступное жилье составило 44,3% доли рынка жилой недвижимости ЮАР в 2024 году, поддерживаемое покупателями с субсидиями и обширным pipeline спроса. Проекты в Южном Йоханнесбурге и Восточной Претории объединяют экономящие затраты дизайны, такие как общие услуги и стандартизированные отделки, для соответствия ценовым потолкам. Право на FLISP дополнительно ускоряет поглощение, превращая поэтапные развертывания в распродажи задолго до завершения. Застройщики тем не менее борются с задержками утверждения и взносами на массовые услуги, которые могут подорвать скудные маржи.

Роскошная недвижимость находится на пути к CAGR 11,4%, самому высокому среди ценовых диапазонов. Слабость ранда увеличивает ценность для иностранных покупателей, платящих в твердой валюте, в то время как отечественные состоятельные лица используют премиальные дома как хедж против инфляции. Прибрежные коридоры видов в Клифтоне и Зимбали остаются плотно удерживаемыми, способствуя премиям дефицита, которые поддерживают ценообразование. Застройщики дифференцируются через консьерж-услуги, велнес удобства и кураторские художественные общие зоны, кристаллизуя репутационную премию, которая поддерживает необычайные доходы относительно стоимости строительства[3]Мариус Рейц, "Тенденции зеленого строительства в Южной Африке 2025," Совет зеленого строительства Южной Африки, gbcsa.org.za.

По бизнес-модели: традиция собственности встречает импульс аренды

Сделки продаж сохранили доминирование 88,00% в 2024 году, отражая культурный акцент на собственности как резервуаре богатства. Ипотечные кредиторы ввели опции фиксированной ставки для смягчения опасений волатильности ставок, поощряя приверженных покупателей. На уровне поселков сберегательные клубы стоквел продолжают массово покупать смежные участки, сохраняя общественные связи и облегчая инкрементальные строительные программы, которые поддерживают релевантность модели собственности даже в группах с более низкими доходами.

Аренда, однако, набирает темп с CAGR 11,9% и является центральной для будущей истории рынка жилой недвижимости ЮАР. Институциональные схемы build-to-rent, такие как первая фаза Barlow Park из 750 единиц в Сандтоне, демонстрируют экономию масштаба в профессиональном управлении, безопасности и удобствах. Пенсионные фонды предпочитают предсказуемые денежные потоки, в то время как арендаторы ценят готовое к проживанию жилье и гибкость мобильности. Регуляторная ясность вокруг защиты долгосрочной аренды и обработки депозитов дополнительно профессионализирует сектор.

По способу продажи: установленный фонд против аппетита к новостройкам

Вторичный фонд составил 68,9% размера рынка жилой недвижимости ЮАР в 2024 году, отражая глубокую ликвидность перепродажи в установленных пригородах. Зрелая инфраструктура и проверенные школьные зоны поощряют оборот домовладельцев, который поддерживает брокерские pipeline. Тем не менее, задержки с правами собственности и расхождения оценок иногда препятствуют плавному закрытию, подталкивая цифровые конвейерные инструменты к упрощению проверок рисков и рабочего процесса.

Первичные новостройки масштабируются быстрее всего с CAGR 12,0%, поскольку потребители ищут энергоэффективные планировки и общественные удобства, которых не хватает старым домам. Застройщики интегрируют солнечные PV, утилизацию серой воды и высокоскоростной оптоволокно как стандарт, отвечая приоритетам покупателей вокруг определенности затрат и устойчивости. Механизмы предпродажи блокируют строительное финансирование, освобождая наличные для банкинга земли в возникающих коридорах семиграции, где аппетит остается устойчивым.

Географический анализ

Укоренившаяся позиция Кейптауна вытекает из последовательной подачи услуг, привлекательного климата и растущего международного профиля. Правительство Западно-Капской провинции ускоряет утверждения планирования, помогая застройщикам сжать время до рынка. Роскошные пентхаусы на Атлантическом побережье установили новые ценовые бенчмарки в 2024 году, и этот импульс переносится в 2025 год, поскольку предложение остается ограниченным. Институциональные инвесторы вливают капитал в зеленые сертифицированные схемы смешанного использования, которые разблокируют дополнительную плотность через концессии инклюзивного жилья, усиливая устойчивый рост.

Высокая CAGR траектория Блумфонтейна захватывает меняющуюся демографическую карту рынка жилой недвижимости ЮАР. Относительно низкие затраты на землю позволяют большие планы этажей, заманивая семьи и государственных чиновников, ищущих просторное жилье без столичной перегрузки. Устойчивое расширение студенческого населения поддерживает поглощение аренды, в то время как муниципальные улучшения в массовой воде и энергии укрепляют инвестиционную уверенность. Застройщики засевают поэтапные поселки, которые интегрируют школы, клиники и розницу, создавая новые пригородные узлы, которые привлекают как домовладельцев, так и арендаторов.

Метро Гаутенга остаются ключевыми, якоря корпоративной аренды и сложных финансовых услуг. Однако обратная миграция разбавляет их долю, поскольку работники знаний переселяются в города образа жизни. Йоханнесбург отвечает городской регенерацией внутригородских районов, таких как Мабоненг, перепрофилируя промышленные склады в лофты, нацеленные на творческих работников и предпринимателей. Претория опирается на дипломатические миссии и правительственные департаменты для поддержания спроса на жилье, в то время как Дурбан делает акцент на набережной редевелопменте для перезагрузки туристического роста. Географическое рассеяние спроса подчеркивает потребность в портфельном балансе, поскольку региональные циклы больше не тесно коррелированы.

Конкурентный ландшафт

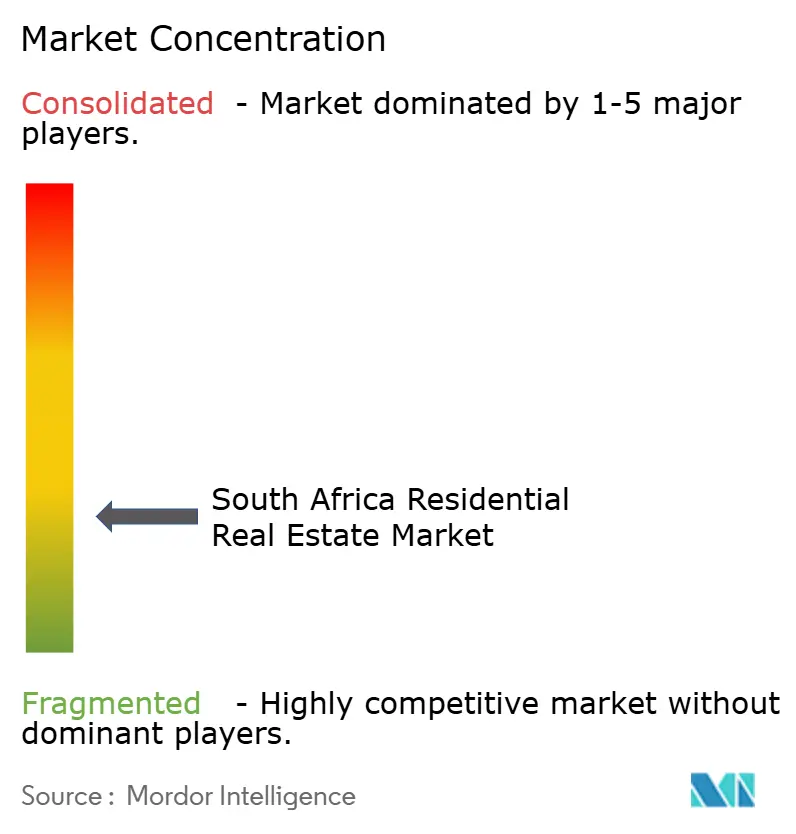

Структура рынка умеренно фрагментирована, с наследственными брокерскими компаниями, такими как Pam Golding Properties и Seeff Property Group, работающими наряду с глобальными франшизами, такими как RE/MAX и Keller Williams. Эти действующие лица используют глубокое местное знание и реферальные сети, но сталкиваются с растущей конкуренцией от цифровых платформ, которые сжимают комиссии и расширяют охват. Листинговые порталы интегрируют виртуальные туры и инструменты мгновенных предложений, сдвигая ожидания клиентов к скорости и прозрачности.

Стратегические позиции сходятся вокруг внедрения технологий и географической экспансии. Pam Golding ввела ценовой движок на базе ИИ, который сравнивает данные живых сделок, повышая точность мандата и сокращая дни на рынке. Seeff расширила свое прибрежное присутствие, открыв спутниковые офисы в горячих точках семиграции, одновременно партнерствуя с солнечными поставщиками для объединения энергетических аудитов в пакеты продаж. RE/MAX, через соглашения о мастер-франшизе, ускоряет привлечение агентов через облачные проверки соответствия, нацеливаясь на прирост численности без тяжелых офисных капиталовложений.

Застройщики и REIT также уточняют портфели. Growthpoint Properties финализировала участок Лонгклуф в Кейптауне, сочетая сохранение наследия с офисами Grade-A и гостиничным использованием. Redefine Properties удовлетворила предпочтения акционеров к скрип-дивидендам, сохраняя наличные для brownfield экспансий в арендных узлах среднего дохода. Attacq захеджировала риск отключения электричества, подписав долгосрочные соглашения о покупке электроэнергии для солнечных установок в торговых центрах, сбривая эксплуатационные расходы и привлекая зеленых арендаторов.

Лидеры индустрии жилой недвижимости ЮАР

-

Pam Golding Properties

-

Seeff Property Group

-

RE/MAX of Southern Africa

-

Rawson Property Group

-

Chas Everitt International

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Февраль 2025: Growthpoint Properties поставила участок Лонгклуф в Кейптауне, достигнув вакантности ниже 2% и открыв отель Canopy by Hilton.

- Январь 2025: Barloworld запустила Фазу 1 Barlow Park в Сандтоне, представив 750 арендных квартир и сигнализируя о своем повороте к смешанному городскому обновлению. Фаза 2 с 860 единицами запланирована на середину 2025 года.

- Декабрь 2024: Supermarket Income REIT получила вторичный листинг JSE, расширяя доступ к оффшорной недвижимости, привязанной к продуктовым магазинам.

- Ноябрь 2024: Redefine Properties завершила эмиссию акций скрип-дивидендов для сохранения ликвидности для проектов pipeline.

Область отчета по рынку жилой недвижимости ЮАР

Жилая недвижимость - это область, развитая для проживания людей. Как определено местными постановлениями о зонировании, жилая недвижимость не может использоваться в коммерческих или промышленных целях. Полный фоновый анализ рынка жилой недвижимости ЮАР, включая оценку экономики и вклада секторов в экономику, обзор рынка, оценку размера рынка для ключевых сегментов и возникающие тенденции в сегментах рынка, динамику рынка и географические тенденции, а также воздействие COVID-19, включен в отчет.

Рынок жилой недвижимости ЮАР сегментирован по типу (виллы и дома на земле, кондоминиумы и квартиры) и по городам (Йоханнесбург, Кейптаун, Дурбан, Порт-Элизабет, Блумфонтейн, Претория и остальная часть Южной Африки). Отчет предлагает размер рынка и прогнозы в значениях (млрд долларов США) для всех вышеперечисленных сегментов.

| Квартиры и кондоминиумы |

| Виллы и дома на земле |

| Доступные |

| Средний сегмент |

| Люкс |

| Продажи |

| Аренда |

| Первичный (новостройка) |

| Вторичный (перепродажа существующих домов) |

| Йоханнесбург |

| Кейптаун |

| Дурбан |

| Порт-Элизабет |

| Блумфонтейн |

| Претория |

| Остальная часть Южной Африки |

| По типу недвижимости | Квартиры и кондоминиумы |

| Виллы и дома на земле | |

| По ценовому диапазону | Доступные |

| Средний сегмент | |

| Люкс | |

| По бизнес-модели | Продажи |

| Аренда | |

| По способу продажи | Первичный (новостройка) |

| Вторичный (перепродажа существующих домов) | |

| По ключевым городам | Йоханнесбург |

| Кейптаун | |

| Дурбан | |

| Порт-Элизабет | |

| Блумфонтейн | |

| Претория | |

| Остальная часть Южной Африки |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка жилой недвижимости ЮАР?

Рынок оценивается в 30,19 млрд долларов США в 2025 году и прогнозируется достичь 50,60 млрд долларов США к 2030 году.

Какой тип недвижимости командует наибольшей долей рынка?

Виллы и дома на земле лидируют с долей 70,12% в 2024 году, отражая сильный спрос на отдельно стоящие дома.

Какой сегмент прогнозируется расти быстрее всего?

Квартиры и кондоминиумы готовы к расширению с CAGR 11,3% между 2025 и 2030 годами.

Насколько значима арендная модель в Южной Африке?

Аренда удерживает долю 12,00% сегодня, но ожидается рост с CAGR 11,9%, опережая рынок собственности.

Какая государственная программа стимулирует активность покупателей первого жилья?

Субсидия First Home Finance предлагает 2 162-9 404 долларов США на домохозяйство, непосредственно сужая разрыв доступности для покупателей, зарабатывающих до 1 222 долларов США в месяц.

Какой город прогнозируется как самый быстрорастущий рынок недвижимости?

Ожидается, что Блумфонтейн покажет CAGR 12,1% до 2030 года, движимый доступностью и улучшающимися муниципальными услугами.

Последнее обновление страницы: