Объем и доля рынка систем мониторинга нагрузки

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 5.79 Миллиардов долларов США |

| Размер Рынка (2030) | 7.53 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.40% CAGR |

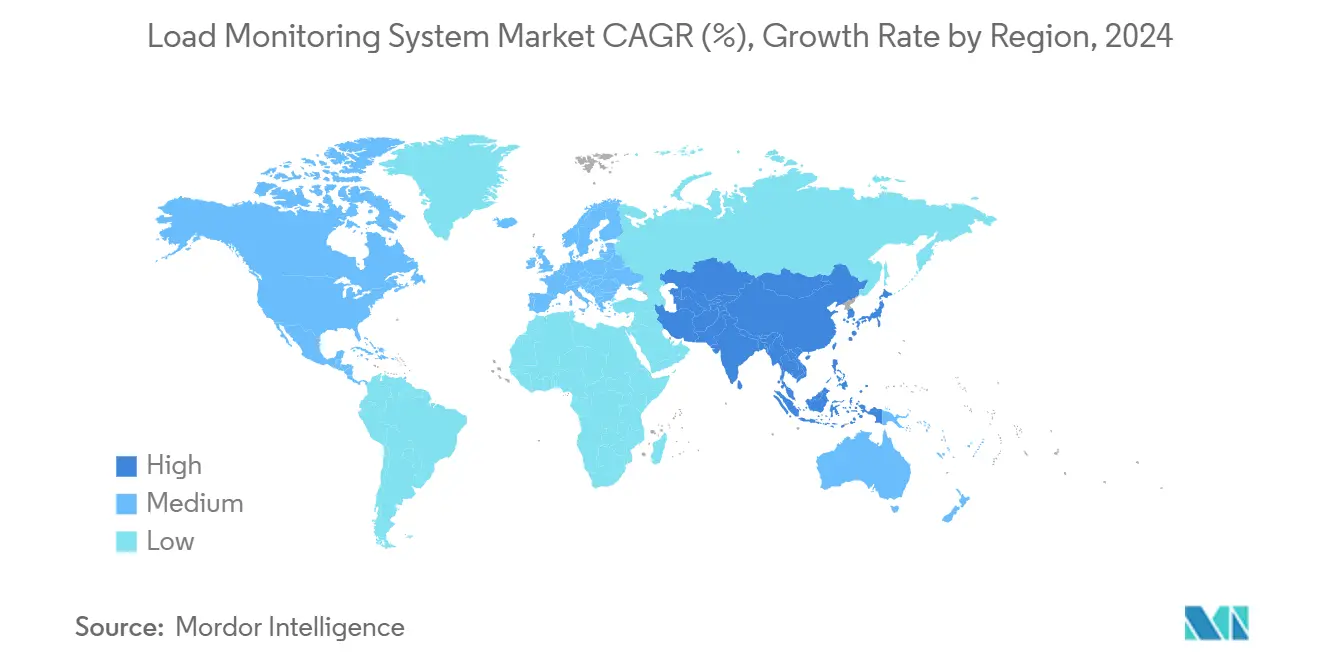

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка систем мониторинга нагрузки от Mordor Intelligence

Рынок систем мониторинга нагрузки оценивается в 5,79 млрд долларов США в 2025 году и прогнозируется до 7,53 млрд долларов США к 2030 году, расширяясь с CAGR 5,40%. Спрос расширяется от традиционной безопасности кранов в возобновляемую энергетику, сборку аккумуляторных электромобилей (BEV) и автономные заводы, где сходятся предиктивное обслуживание и соблюдение нормативных требований. Операторы теперь определяют платформы, которые сочетают сертифицированную индикацию нагрузки с граничной аналитикой, создавая новые пулы доходов для гибридных и интеллектуальных систем. Аналоговые и проводные установки по-прежнему доминируют в объемах единиц, однако архитектуры с AI и IoT-подключением захватывают основную массу текущих капитальных затрат. Конкурентная напряженность растет, поскольку глобальные автоматизационные гиганты приобретают программных специалистов для сокращения времени выхода на рынок интегрированных решений. Инфраструктурный бум Азиатско-Тихоокеанского региона в сочетании с ужесточением директив OSHA и ЕС закрепляет как текущий спрос, так и будущий потенциал роста.

Ключевые выводы отчета

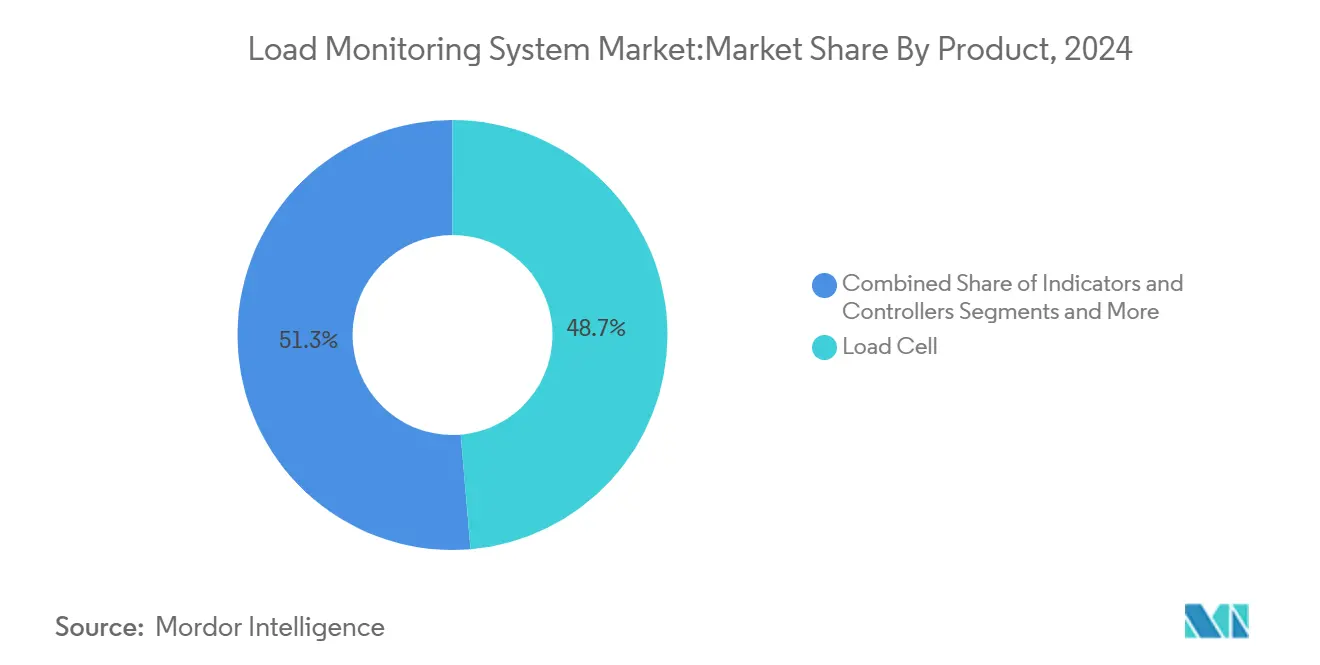

- По категории продуктов тензодатчики удерживали 48,67% доли рынка систем мониторинга нагрузки в 2024 году, в то время как программное обеспечение для регистрации данных прогнозируется к росту с CAGR 7,2% до 2030 года.

- По грузоподъемности тензодатчиков системы с номиналом свыше 20 тонн захватили 68,78% объема рынка систем мониторинга нагрузки в 2024 году; единицы до 20 тонн настроены на рост с CAGR 6,5% до 2030 года.

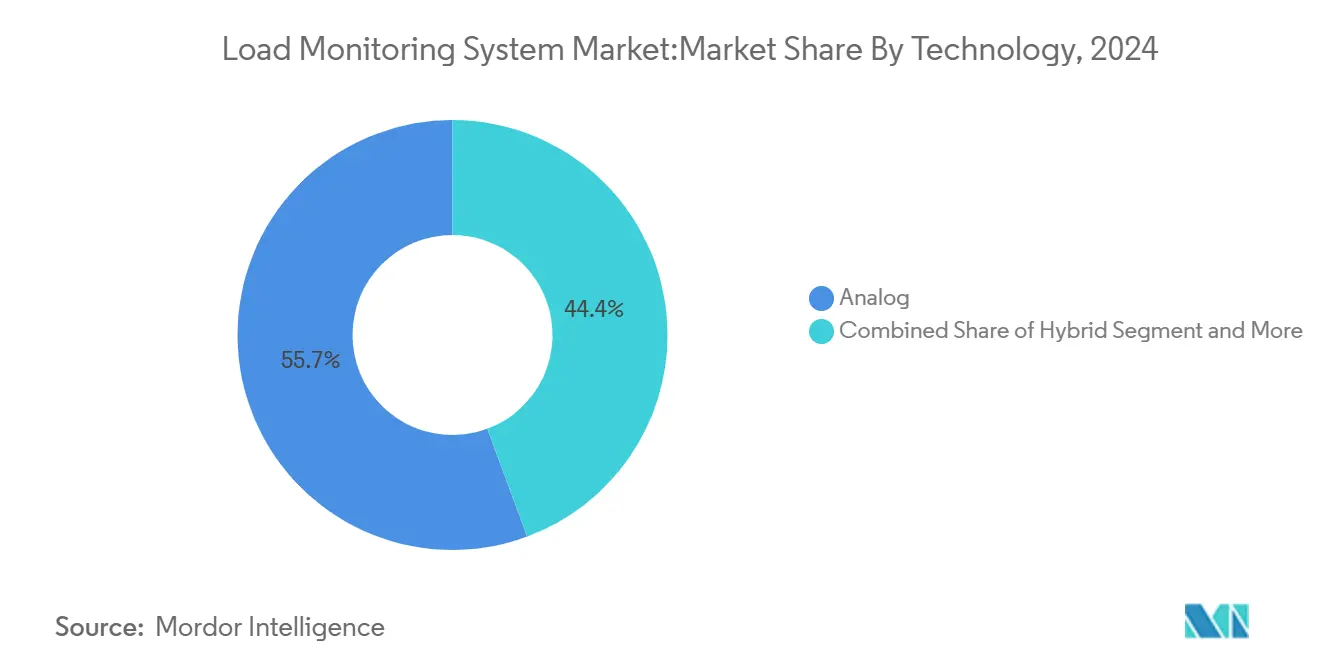

- По технологиям аналоговые платформы лидировали с 55,65% долей выручки в 2024 году, тогда как гибридные и интеллектуальные системы нацелены на CAGR 8,8% на прогнозном горизонте.

- По подключению проводные архитектуры составили 67,54% рынка систем мониторинга нагрузки в 2024 году; IoT-решения расширяются с CAGR 10,3%.

- По отраслям производство и тяжелое оборудование командовали 28,76% доли рынка систем мониторинга нагрузки в 2024 году, однако энергетика и коммунальные услуги фиксируют самый быстрый CAGR 9,6% до 2030 года.

- По географии Азиатско-Тихоокеанский регион удерживал 38% выручки в 2024 году и прогнозируется к росту 7,3% ежегодно до 2030 года.

Тенденции и аналитика глобального рынка систем мониторинга нагрузки

Анализ влияния драйверов

| Драйвер | % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ужесточение мандатов OSHA и ЕС по безопасности подъемов, стимулирующее принятие сертифицированного мониторинга нагрузки | +1.2% | Северная Америка и Европа, распространение на APAC | Средний срок (2-4 года) |

| Цифровые тензодатчики, обеспечивающие мониторинг подъемов морских ветряных турбин в реальном времени | +0.9% | Глобальный, концентрируется в Северном море, Восточно-Китайском море | Долгий срок (≥ 4 лет) |

| Сборка аккумуляторных батарей электромобилей, требующая высокоточной обратной связи по силе | +0.8% | Ядро APAC, расширение в Северную Америку и Европу | Средний срок (2-4 года) |

| Бум модульного строительства, требующий синхронизированного мониторинга множественных подъемов | +0.7% | Глобальный, раннее принятие в Северной Америке и APAC | Короткий срок (≤ 2 лет) |

| Интеграция датчиков нагрузки в платформы предиктивного обслуживания | +0.6% | Глобальный, ведомый хабами промышленной автоматизации | Короткий срок (≤ 2 лет) |

| Автоматизация больниц (роботика обращения с пациентами), встраивающая умные датчики нагрузки | +0.5% | Северная Америка и Европа, появляется в APAC | Долгий срок (≥ 4 лет) |

| Развертывание микросетей, нуждающихся в динамическом мониторинге натяжения линий электропередач | +0.4% | Глобальный, ускоренный в регионах с высокой долей возобновляемых источников | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Ужесточение мандатов OSHA и ЕС по безопасности подъемов, стимулирующее принятие сертифицированного мониторинга нагрузки

Регулятивный контроль эскалирует, поскольку OSHA зарегистрировал всплеск форм жалоб по безопасности с 68 896 до 94 529 в последовательные отчетные периоды, побуждая строительных и морских операторов модернизировать краны устройствами, точными в пределах 95%-110% от фактической нагрузки[1]Occupational Safety and Health Administration, "Commonly Used Statistics," OSHA, osha.gov. Директивы ЕС отражают эту позицию, гармонизируя стандарты и повышая штрафы за несоблюдение. Страховщики все больше оценивают премии на документированном использовании датчиков, подталкивая добровольное принятие к обязательному развертыванию в секторах высокого риска. Повышенное правоприменение таким образом перенаправляет закупки к системам, которые сочетают сертифицированное оборудование с цифровыми записями, ускоряя замену устаревших аналоговых индикаторов.

Цифровые тензодатчики, обеспечивающие мониторинг подъемов морских ветряных турбин в реальном времени

Двухосевые датчики срезных штифтов в сочетании с акселерометрами теперь образуют основу морского надзора за подъемами, предотвращая усталость кабелей, которая может остановить турбины мощностью в несколько МВт[2]Caroline Evans, "Advanced Load-Cell Technology for Offshore Lifts," Offshore Engineer, offshore-mag.com. Граничные устройства анализируют сигнатуры вибраций локально, затем переправляют аномалии через программно-определяемые сети для визуализации всего флота. Поскольку единичная поломка кабеля рискует потерей доходов на миллионы долларов, операторы приоритизируют предиктивные алгоритмы даже при более высокой первоначальной стоимости. Принятие усиливается, поскольку установки движутся в более глубокие воды, где ручные инспекции невыполнимы, закрепляя цифровые тензодатчики как критическую инфраструктуру для ветряных ферм следующего поколения.

Сборка аккумуляторных батарей электромобилей, требующая высокоточной обратной связи по силе

Гигафабрики полагаются на многоосевые датчики для проверки силы сварки и допусков выравнивания, которые влияют на долговечность ячеек. Дополнительное оборудование, массовый поток, pH и проводимость питают AI-платформы, такие как Honeywell's Battery Manufacturing Excellence software, которое сокращает отходы материалов на 60% во время запуска. При скоростях линии, превышающих 120 деталей в минуту, аналитика предсказания отказов, встроенная в системы мониторинга нагрузки, сокращает брак и переделки, закрепляя их роль в конкурентоспособности BEV по затратам, поскольку более 400 заводов запускаются к 2030 году[3]Laura Martin, "Quality Control in Battery-Electric Vehicle Pack Welding," Batteries, batteriesjournal.org.

Бум модульного строительства, требующий синхронизированного мониторинга множественных подъемов

Техники сборного строительства требуют от нескольких кранов одновременного подъема модулей. Датчиковые комплексы, измеряющие прогиб, напряжение, силу ветра и температуру, передают данные каждую секунду, позволяя супервайзерам останавливать или возобновлять подъемы в реальном времени. Системы зрения, лазерные сканеры и энкодеры теперь сливаются с тензодатчиками, создавая 360-градусную ситуационную осведомленность. Конвергенция улучшает запасы безопасности при сокращении графиков проектов, побуждая подрядчиков стандартизировать мониторинг множественных подъемов в высотных и промышленных постройках.

Анализ влияния сдерживающих факторов

| Сдерживающий фактор | % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая первоначальная стоимость многоосевых модернизаций для устаревших кранов | -0.8% | Глобальный, острый в чувствительных к затратам рынках | Короткий срок (≤ 2 лет) |

| Калибровочный дрейф и простои в коррозийных морских условиях | -0.6% | Прибрежные регионы, морские операции | Средний срок (2-4 года) |

| Нехватка квалифицированного персонала для интерпретации продвинутых данных нагрузки | -0.5% | Глобальный, острый в развивающихся рынках | Долгий срок (≥ 4 лет) |

| Фрагментированные схемы сертификации, задерживающие трансграничные одобрения | -0.4% | Глобальный, особенно торговые коридоры ЕС-Азия | Долгий срок (≥ 4 лет) |

| Риски кибербезопасности в беспроводном мониторинге нагрузки критических активов | -0.3% | Глобальный, концентрируется в критической инфраструктуре | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая первоначальная стоимость многоосевых модернизаций для устаревших кранов

Многоосевые датчиковые пакеты, замены панелей управления и обучение операторов могут толкнуть бюджеты модернизации свыше 100 000 долларов США на кран, заставляя малых и средних подрядчиков взвешивать капитальные затраты против регулятивных штрафов и страховых премий. Простои во время установки усугубляют препятствие, поскольку приносящие доход подъемы приостанавливаются, пока происходят электрические перепрокладки и структурные усиления. Варианты финансирования остаются ограниченными; большинство коммерческих кредиторов классифицируют обновления как дискреционные, поэтому процентные ставки работают выше, чем стандартные кредиты на оборудование. Поставщики отвечают подписными моделями, которые объединяют оборудование, установку и программное обеспечение предиктивного обслуживания под многолетние сервисные соглашения, но принятие по-прежнему концентрируется среди владельцев флота высшего уровня. Пока цены на датчики не упадут или лизинг не распространится в меньшие флоты, высокое требование к денежным средствам на раннем этапе будет продолжать подавлять принятие, срезая расчетные 0,8% с прогнозного CAGR.

Калибровочный дрейф и простои в коррозийных морских условиях

Соляные брызги, влажность и температурные циклы способствуют дрейфу датчиков, который компрометирует точность и заставляет незапланированные остановки рекалибровки. Исследования морских датчиков давления подтверждают, что даже предварительное развертывание под давлением не может устранить долгосрочный дрейф в суровых морях[4]Daniel Young, "Long-Term Drift in Offshore Pressure Sensors," Frontiers in Earth Science, frontiersin.org. Отказы в мониторинге швартовных линий добавляют стоимость ремонта и задержки производства. Новейшие системы применяют коррозионностойкие сплавы и герметичные уплотнения, однако эти особенности повышают покупную цену. Операторы таким образом внимательно рассчитывают компромиссы стоимости и выгоды, замедляя принятие среди меньших флотов.

Сегментный анализ

По продуктам: программное обеспечение движет цифровую трансформацию

Тензодатчики сохранили самый большой кусок выручки 48,67% рынка систем мониторинга нагрузки в 2024 году, подчеркивая основополагающую роль оборудования в соблюдении безопасности. Индикаторы, контроллеры и аксессуары поддерживают стабильные объемы замены, привязанные к циклам модернизации кранов. Однако программное обеспечение для регистрации данных, визуализации и аналитики настроено на рост с CAGR 7,2%, становясь доходным ускорителем сектора. Поставщики встраивают модели машинного обучения, которые отмечают аномальные сигнатуры силы за часы до отказа, превращая исторические данные датчиков в действенную разведку. Лицензирование подписки далее стабилизирует денежные потоки и усиливает привязку клиентов.

Интеграция промышленного Интернета вещей питает эту траекторию, позволяя централизованным командным центрам контролировать глобальные флоты кранов с единой панели. Телеметрические модули, использующие LTE-M и 5G backhaul, снижают стоимость удаленных мест. По мере размножения контрактов предиктивного обслуживания доходы от программного обеспечения усиливают каждую продажу оборудования, сдвигая конкурентный фокус с компонентных маржей к услугам жизненного цикла в рынке систем мониторинга нагрузки.

По грузоподъемности тензодатчиков: доминируют тяжелые приложения

Системы с номиналом свыше 20 тонн составили 68,78% объема рынка систем мониторинга нагрузки в 2024 году, свидетельство требований тяжелого строительства, горнодобычи и судостроительных верфей. Эти высокопроизводительные платформы подчеркивают сигналы перегрузки и резервные схемы для удовлетворения страховых мандатов. Среднего диапазона устройства 20-100 тонн служат обобщенным строительным и производственным активностям, предлагая баланс цены и прочности. Единицы до 20 тонн, хотя и меньшие, доставляют точность, существенную для сборки аккумуляторов BEV, медицинской робототехники и изготовления электроники.

Категория до 20 тонн публикует самый быстрый CAGR 6,5%, поскольку размножаются легковесные коботы и оборудование подъема пациентов. Миниатюризированные многоосевые тензодатчики захватывают прогибы до приращений в один ньютон, позволяя контроль качества для точечных сварок и обеспечивая безопасность пациентов в больничных условиях. Поставщики дифференцируются через инновации материаловедения-такие как титановые корпуса-для борьбы с усталостью, тем самым расширяя принятие в отраслях, где микрометровая точность превосходит грубую силу.

По технологиям: интеллект трансформирует устаревшие системы

Аналоговые схемы продолжают питать 55,65% установленных баз благодаря проверенной надежности и низкому обслуживанию. Однако клиенты, ищущие более высокий OEE, мигрируют к гибридным и интеллектуальным платформам, прогнозируемым к CAGR 8,8%. Интеллектуальные системы связывают микроэлектромеханические датчики с микропроцессорами, исполняющими модели распознавания образов, которые предсказывают усталость оборудования заблаговременно, сокращая незапланированные простои. Объяснимые модули AI прояснили причины аномалий на естественном языке, сокращая диагностические циклы и облегчая бремя обучения операторов.

Цифровые платформы занимают переходную нишу: они улучшают точность и хранение данных по сравнению с аналоговыми вариантами, но лишены автономной аналитики. Поставщики предлагают обновления прошивки для защиты установленных инвестиций и создания путей допродажи к полному интеллекту. Спектр технологий в рынке систем мониторинга нагрузки, следовательно, отражает ступенчатую кривую принятия, которая позволяет поэтапную модернизацию без оптовой замены активов.

По подключению: революция IoT ускоряется

Проводные конфигурации доставили 67,54% отгрузок 2024 года, ценимые за иммунитет к радиочастотным помехам и внутреннюю кибербезопасность. Тем не менее, IoT-устройства будут расти 10,3% ежегодно, поскольку сходятся облачные панели, граничные вычисления и 5G. Беспроводные решения, питаемые сбором энергии, такие как линия датчиков Sentient Energy's MM3, устраняют замены аккумуляторов и снижают общую стоимость владения. Коммунальные услуги теперь интегрируют умные счетчики с сотовыми модулями для выполнения удаленных обновлений прошивки и прогнозирования спроса, демонстрируя, как подключение простирается за пределы измерения нагрузки в более широкий интеллект сети.

Кибербезопасность остается ограничивающим фактором. Операторы внедряют архитектуры нулевого доверия, многофакторную аутентификацию и зашифрованные протоколы MQTT для смягчения рисков хакинга. Программы обучения выравниваются с фреймворками NIST и IEC 62443, укрепляя уверенность в развертываниях широкой области. По мере падения барьеров подключенные архитектуры разблокируют новые сервисные модели, такие как мониторинг как услуга, преобразуя разовые продажи оборудования в повторяющиеся потоки доходов в рынке систем мониторинга нагрузки.

По отраслям: энергетический сектор лидирует в росте

Производство, тяжелое оборудование и промышленная автоматизация генерировали 28,76% доходов 2024 года, капитализируя на продолжающейся заводской цифровизации. Однако энергетика и коммунальные услуги превзойдут все вертикали с CAGR 9,6%, отражая срочность безопасной интеграции турбин, солнечных трекеров и гидравлических затворов в энергосети. Морские ветряные фермы встраивают датчики нагрузки в подъемы гондол и ручные приспособления для лопастей, чтобы избежать катастрофических отказов, которые могут исключить производство на месяцы. Строительство и гражданская инженерия поглощают синхронизированные решения множественных подъемов, которые рационализируют модульные строения при встрече строгих аудитов безопасности.

Здравоохранение возникает как нишевое, но прибыльное пространство, где роботы обращения с пациентами требуют сертификаций нагрузки больничного класса. Аэрокосмическая и оборонная промышленности требуют датчики, способные к высоким g, для сборки самолетов и испытательных стендов ракет, используя цифровые двойники для моделирования стрессовых сценариев заранее. Операторы нефти и газа поддерживают инвестиции для охраны натяжения стояков и подъемов факельных стеков, демонстрируя межотраслевую релевантность интеллекта нагрузки в реальном времени.

Географический анализ

Азиатско-Тихоокеанский регион доминировал на рынке систем мониторинга нагрузки в 2024 году, захватив 38% мировых доходов и растущий с прогнозируемым CAGR 7,3%. Мегапроекты Китая, от высокоскоростных железных дорог до морского ветра, закрепляют спрос, в то время как миссия Smart Cities Индии направляет государственные расходы в продвинутые строительные технологии. Экономики Юго-Восточной Азии принимают модульные высотные техники, импортируя синхронизированный мониторинг множественных подъемов как часть комплексных пакетов. Правительственные стимулы для цепочек поставок BEV ускоряют принятие в аккумуляторных и компонентных заводах, далее расширяя региональную клиентскую базу.

Северная Америка представляет зрелую, но движимую инновациями арену. Всплеск правоприменения OSHA в сочетании с агрессивными целями морского ветра вдоль атлантического побережья поддерживает замены и зеленые возможности. Соединенные Штаты лидируют в строительстве гигафабрик BEV, применяя высокоточное измерение нагрузки к линиям сварки. Горнодобывающий сектор Канады добавляет стабильный спрос на тяжелые единицы, которые выдерживают экстремальный холод.

Европа балансирует строгие статуты безопасности с экологическими императивами. Коридор морского ветра Северного моря возглавляет развертывание цифровых тензодатчиков, способных к автономной диагностике. Программы Industrie 4.0 Германии финансируют IoT модернизации в brownfield заводах. Между тем, Ближний Восток и Африка используют проекты нефти и газа для пилотирования беспроводного мониторинга на морских платформах, и места добычи товаров Южной Америки принимают системы высокой грузоподъемности как часть модернизационных дисков.

Конкурентный ландшафт

Конкурентное поле остается умеренно концентрированным. Spectris, Mettler Toledo и Honeywell коллективно командуют значительным влиянием через широкие портфолио и глобальные сервисные сети. Партнерство Honeywell с Google для встраивания генеративного AI Gemini в платформы Experion демонстрирует, как инкумбенты сплавляют граничное оборудование с облачным интеллектом для защиты доли рынка. Приобретение IMI plc за 25 млн евро TWTG Group добавляет беспроводные датчики и программное обеспечение Industrial IoT, иллюстрируя неорганические стратегии для заполнения пробелов в способностях.

Специализированные фирмы, такие как Straightpoint, Dynamic Load Monitoring и LCM Systems, дифференцируются через глубину приложений, предлагая bespoke скобы, подводные штифты и высокочастотную телеметрию для нишевых секторов, таких как оснастка супер-яхт. Сервисные стартапы продвигают облачные панели, которые визуализируют многобрендовые флоты, снижая интеграционное трение и ухаживая за чувствительными к цене операторами.

Конвергенция между оборудованием и программным обеспечением перекраивает конкурентные границы. Поставщики инвестируют в объяснимый AI, модули 5G и аккредитации кибербезопасности для соблюдения IEC 62443. Холистическое ценностное предложение сертифицированного оборудования, предиктивной аналитики и услуг жизненного цикла теперь диктует критерии выбора поставщика в рынке систем мониторинга нагрузки.

Лидеры отрасли систем мониторинга нагрузки

-

Flintec Inc.

-

Mettler Toledo

-

Precia Molen

-

Spectris Plc

-

JCM Load Monitoring Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июль 2025: SICK AG и Endress+Hauser финализировали совместное предприятие, которое передало 800 сотрудников в Endress+Hauser SICK GmbH+Co. KG, увеличивая мощности газоанализаторов и расходомеров для интегрированных решений процессной автоматизации и мониторинга нагрузки.

- Март 2025: Honeywell и Verizon Business встроили модули 5G в умные счетчики Honeywell, обеспечивая аналитику сети в реальном времени, которая улучшает возможности мониторинга нагрузки коммунальных услуг.

- Январь 2025: Honeywell развернул Experion Operations Assistant с функциями объяснимого AI и партнерство с Chevron для применения инструмента в нефтеперерабатывающих операциях.

- Январь 2025: Honeywell представил программное обеспечение Batch Historian для контекстуализации производственных данных для отчетности соответствия в случаях использования мониторинга нагрузки в науках о жизни и пищевых продуктах и напитках.

Область применения отчета по глобальному рынку систем мониторинга нагрузки

Система мониторинга нагрузки измеряет и отображает веса различных объектов для предоставления раннего предупреждения работникам, если нагрузка слишком тяжела. Система мониторинга нагрузки сочетает тензодатчики, индикаторы и контроллеры нагрузки и программное обеспечение регистрации данных. Она основана на аналоговой или цифровой технологии и используется в различных отраслях, таких как автомобильная, морская, пищевая и напитки, сельское хозяйство, здравоохранение, аэрокосмическая, строительство и нефть и газ. Системы мониторинга нагрузки оснащены в самолетах для структурного и усталостного тестирования, а также операционного мониторинга нагрузки самолета во время летных испытаний и обслуживания.

Рынок систем мониторинга нагрузки сегментирован по продуктам (тензодатчик, индикатор, контроллер и программное обеспечение регистрации данных), по технологии (аналоговая и цифровая), применению (автомобильная, здравоохранение, строительство, морская и прочие) и по географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет предлагает размер рынка и прогнозы в стоимостном выражении (млрд долларов США) для всех вышеперечисленных сегментов.

| Тензодатчик |

| Индикаторы и контроллеры |

| Программное обеспечение мониторинга нагрузки (регистрация данных) |

| Прочие (аксессуары (монтажные плиты, скобы, кабели), телеметрия и т.д.) |

| Менее 20 т |

| 20 - 100 т |

| Более 100 т |

| Аналоговые системы мониторинга нагрузки |

| Цифровые системы мониторинга нагрузки |

| Гибридные / интеллектуальные |

| Проводные |

| Беспроводные |

| IoT-решения (подключенные к облаку) |

| Автомобильная |

| Строительство, инфраструктура и гражданское строительство |

| Нефть и газ / морская |

| Аэрокосмическая и оборонная |

| Морская и судостроение |

| Здравоохранение и биомедицина |

| Производство, тяжелое оборудование и промышленная автоматизация |

| Энергетика и коммунальные услуги (ветроэнергетика, солнечная, гидро) |

| Прочие отрасли (горнодобыча, развлекательная оснастка, транспорт и логистика, испытания и т.д.) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Перу | |

| Остальная Южная Америка | |

| Европа | Соединенное Королевство |

| Германия | |

| Франция | |

| Италия | |

| Испания | |

| BENELUX (Бельгия, Нидерланды и Люксембург) | |

| NORDICS (Дания, Финляндия, Исландия, Норвегия и Швеция) | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| ASEAN (Индонезия, Таиланд, Филиппины, Малайзия, Вьетнам) | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Катар | |

| Кувейт | |

| Турция | |

| Египет | |

| Южная Африка | |

| Нигерия | |

| Остальной Ближний Восток и Африка |

| По продуктам | Тензодатчик | |

| Индикаторы и контроллеры | ||

| Программное обеспечение мониторинга нагрузки (регистрация данных) | ||

| Прочие (аксессуары (монтажные плиты, скобы, кабели), телеметрия и т.д.) | ||

| По грузоподъемности тензодатчиков | Менее 20 т | |

| 20 - 100 т | ||

| Более 100 т | ||

| По технологии | Аналоговые системы мониторинга нагрузки | |

| Цифровые системы мониторинга нагрузки | ||

| Гибридные / интеллектуальные | ||

| По подключению | Проводные | |

| Беспроводные | ||

| IoT-решения (подключенные к облаку) | ||

| По отраслям | Автомобильная | |

| Строительство, инфраструктура и гражданское строительство | ||

| Нефть и газ / морская | ||

| Аэрокосмическая и оборонная | ||

| Морская и судостроение | ||

| Здравоохранение и биомедицина | ||

| Производство, тяжелое оборудование и промышленная автоматизация | ||

| Энергетика и коммунальные услуги (ветроэнергетика, солнечная, гидро) | ||

| Прочие отрасли (горнодобыча, развлекательная оснастка, транспорт и логистика, испытания и т.д.) | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Перу | ||

| Остальная Южная Америка | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| BENELUX (Бельгия, Нидерланды и Люксембург) | ||

| NORDICS (Дания, Финляндия, Исландия, Норвегия и Швеция) | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| ASEAN (Индонезия, Таиланд, Филиппины, Малайзия, Вьетнам) | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Катар | ||

| Кувейт | ||

| Турция | ||

| Египет | ||

| Южная Африка | ||

| Нигерия | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка систем мониторинга нагрузки?

Рынок оценивается в 5,79 млрд долларов США в 2025 году и прогнозируется достичь 7,53 млрд долларов США к 2030 году.

Какой сегмент растет быстрее всего в рынке систем мониторинга нагрузки?

Применения энергетики и коммунальных услуг, особенно морской ветер и модернизация сети, регистрируют самый высокий CAGR 9,6% до 2030 года.

Как быстро расширяются IoT-решения мониторинга нагрузки?

IoT-подключенные системы прогнозируются к росту с CAGR 10,3%, поскольку получают тягу облачные панели и backhaul 5G.

Насколько концентрирована конкуренция поставщиков?

Рынок публикует умеренный счет концентрации 6, с топ-многонациональными компаниями, превышающими 60% совместной доли, но сталкивающимися с ловкими специализированными конкурентами в нишевых применениях.

Последнее обновление страницы: