Размер и доля рынка услуг в сфере недвижимости США

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

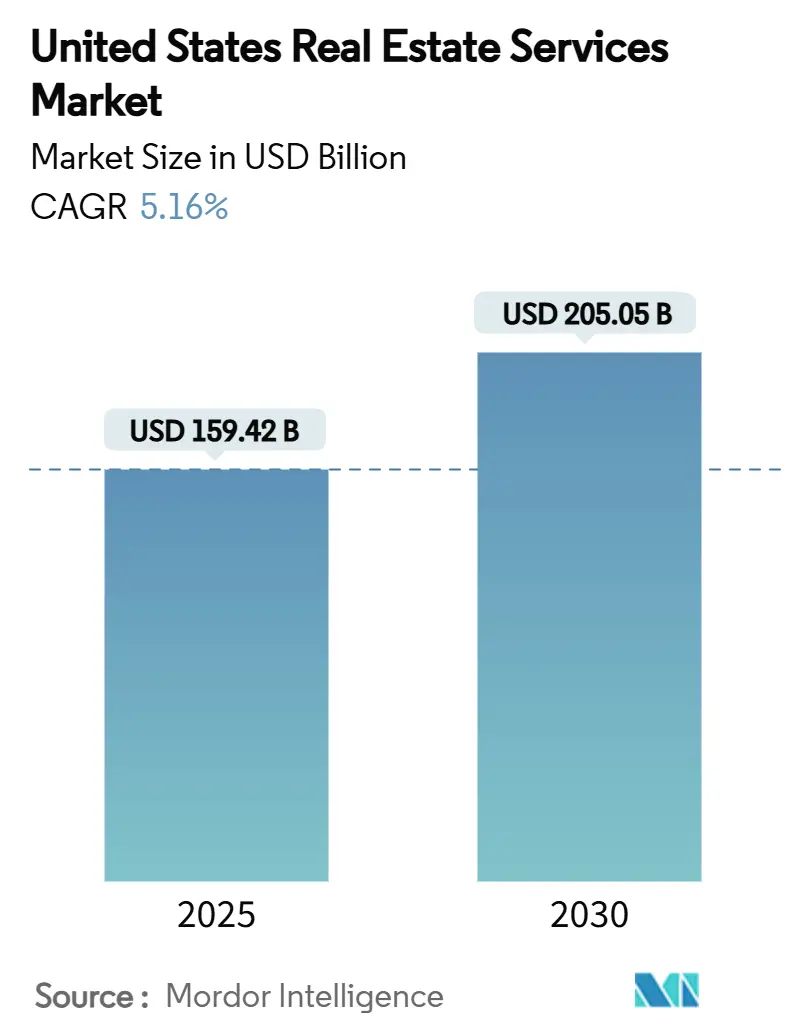

| Размер Рынка (2025) | 159.42 Миллиардов долларов США |

| Размер Рынка (2030) | 205.05 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.16% CAGR |

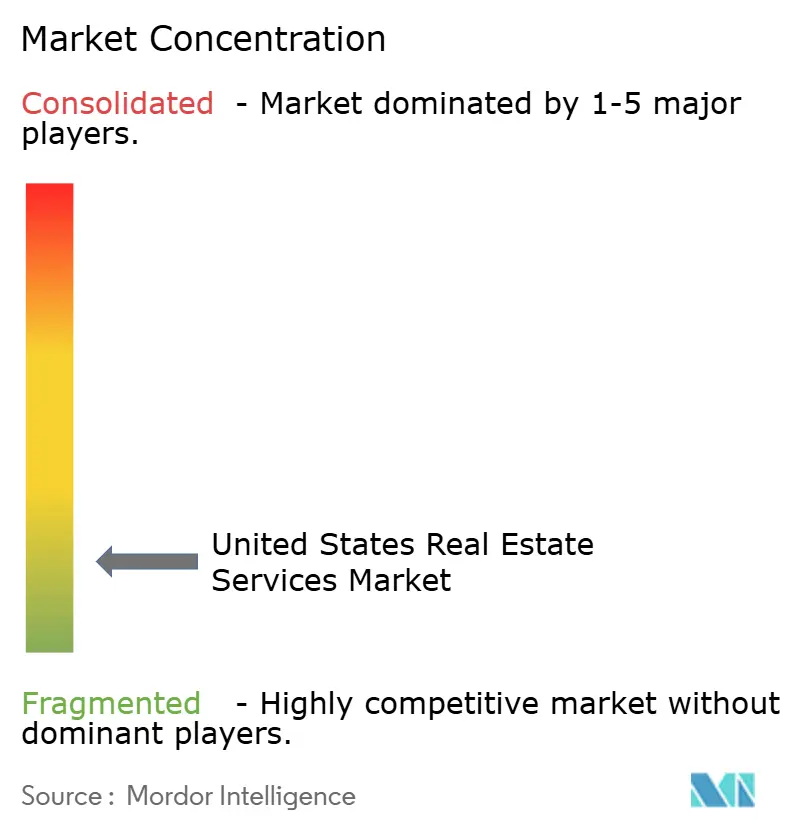

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка услуг в сфере недвижимости США от Mordor Intelligence

Рынок услуг в сфере недвижимости США составляет 159,42 млрд долларов США в 2025 году и прогнозируется к достижению 205,05 млрд долларов США к 2030 году, растя со среднегодовым темпом роста 5,16%. Эта траектория сигнализирует о продолжающейся устойчивости несмотря на повышенные расходы на заимствование и изменяющиеся рабочие привычки. Институциональный капитал продолжает поступать в аренду односемейных домов и богатые данными промышленные активы, в то время как офисные портфели проходят изменение размеров поскольку гибридная работа закрепляет более низкую ежедневную заполняемость. Технологические платформы, автоматизирующие оценку, лизинг и управление недвижимостью, расширяют разрывы в эффективности между цифровыми компаниями и традиционными брокерами. Консолидация набирает обороты поскольку масштаб становится жизненно важным для соблюдения требований регулирования, ESG-отчетности и общенационального предоставления услуг, давая хорошо капитализированным игрокам преимущество в получении крупных корпоративных мандатов. Изменения в политике-включая правила борьбы с отмыванием денег для жилых сделок, действующие с декабря 2025 года, и послеурегулировочный пересмотр структур комиссионных-добавляют срочности инновациям бизнес-моделей по всей цепочке создания стоимости.

Ключевые выводы отчета

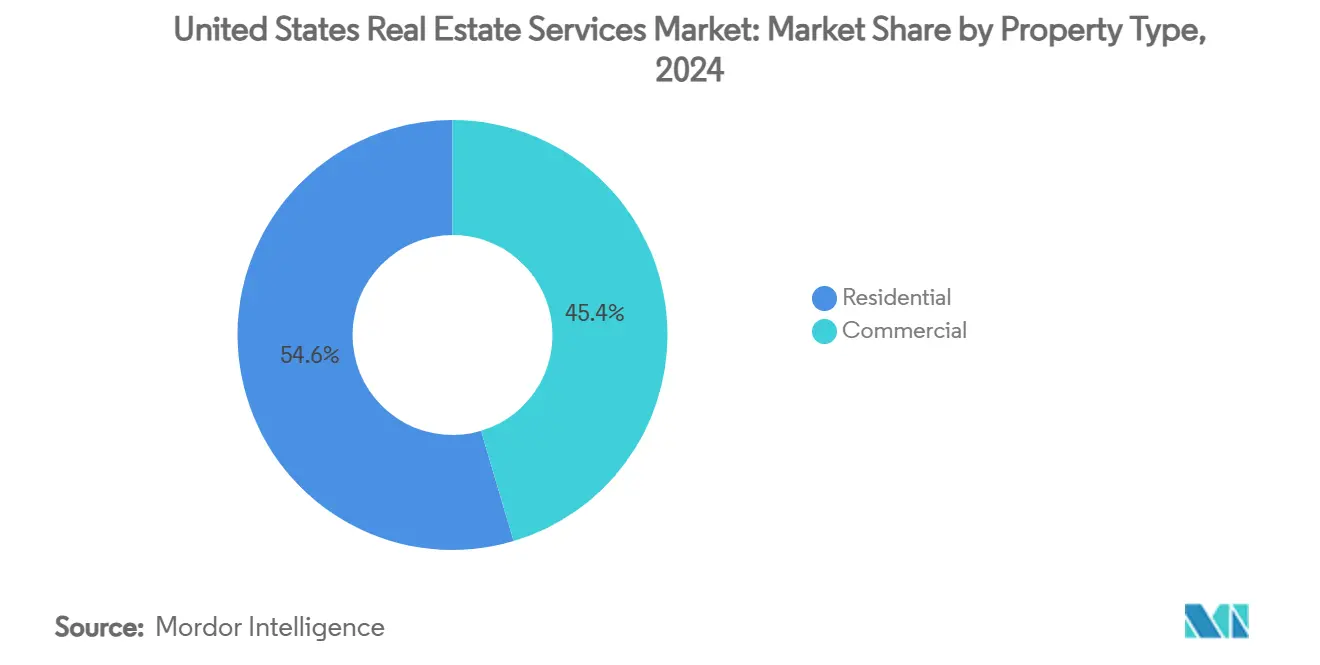

- По типу недвижимости жилая сохранила 54,6% доли рынка услуг в сфере недвижимости США в 2024 году. Прогнозируется, что рынок услуг в сфере недвижимости США для коммерческой недвижимости будет расширяться со среднегодовым темпом роста 5,67% в период 2025-2030 гг.

- По услугам брокерские услуги лидировали с 48,9% доли доходов рынка услуг в сфере недвижимости США в 2024 году. Рынок услуг в сфере недвижимости США для управления недвижимостью развивается быстрее со среднегодовым темпом роста 5,84% в период 2025-2030 гг.

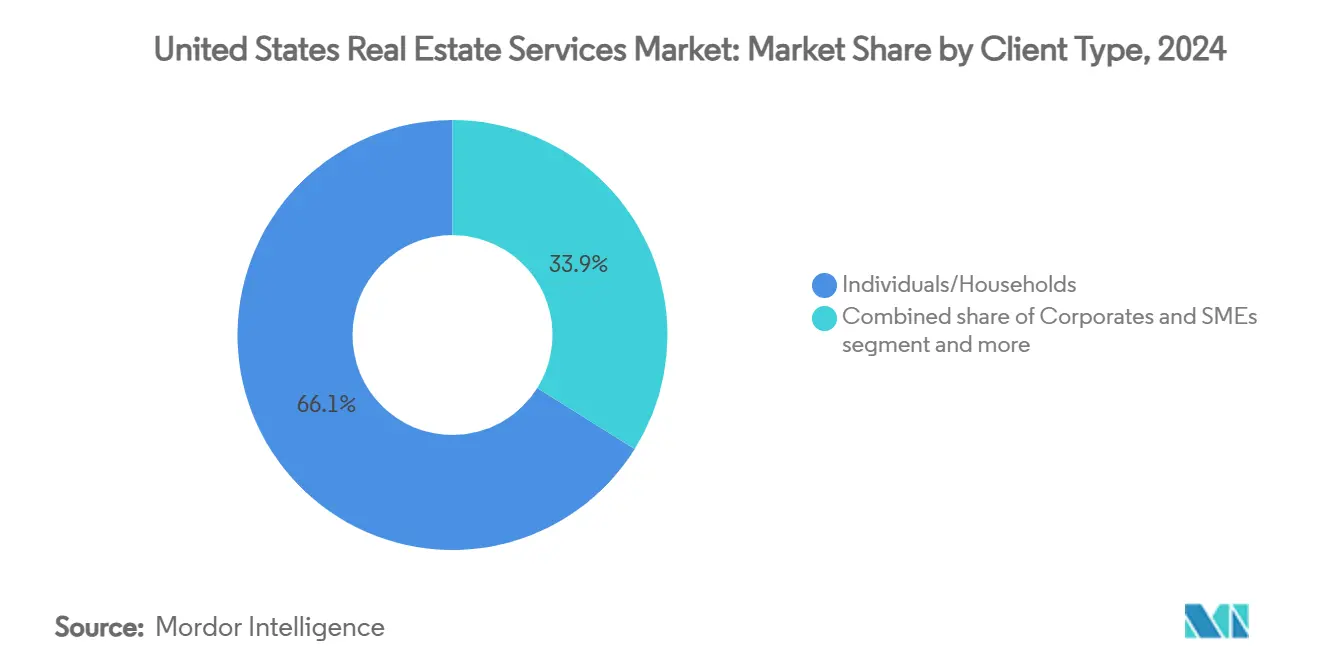

- По типу клиентов индивидуальные клиенты и домохозяйства составили 66,1% размера рынка услуг в сфере недвижимости США в 2024 году. Рынок услуг в сфере недвижимости США для корпоративного и МСП спроса растет со среднегодовым темпом роста 6,02% в период 2025-2030 гг.

- По штатам Калифорния заняла 18,7% размера рынка услуг в сфере недвижимости США в 2024 году. Рынок услуг в сфере недвижимости США для Техаса находится на пути к среднегодовому темпу роста 6,25% в период 2025-2030 гг.

Тенденции и инсайты рынка услуг в сфере недвижимости США

Анализ воздействия драйверов

| Драйверы | (~) % воздействие на CAGR прогноз | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая активность в промышленном лизинге и лизинге дата-центров | +1.2% | Вирджиния, Атланта, Финикс, Чикаго, Даллас | Краткосрочно (≤ 2 лет) |

| Миграционные паттерны и расширение рынка солнечного пояса | +0.9% | Техас, Флорида, Северная Каролина, Аризона | Долгосрочно (≥ 4 лет) |

| Всплеск институциональных инвестиций в аренду односемейных домов (SFR) | +0.8% | Штаты солнечного пояса (Техас, Флорида, Джорджия) | Среднесрочно (2-4 года) |

| Спрос на оптимизацию портфеля из-за гибридной работы | +0.7% | Калифорния, Нью-Йорк, Иллинойс | Среднесрочно (2-4 года) |

| Внедрение предоставления услуг на основе PropTech | +0.6% | Национальный; ранние достижения в Калифорнии, Нью-Йорке, Техасе | Краткосрочно (≤ 2 лет) |

| Соблюдение ESG и требования зеленой сертификации | +0.5% | Калифорния, Нью-Йорк, Массачусетс, Вашингтон | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Всплеск институциональных инвестиций в аренду односемейных домов (SFR)

Институциональная собственность односемейных домов для аренды продолжает масштабироваться, при этом крупные операторы выстраивают портфели на 13 000 единиц и поддерживают среднюю заполняемость около 96%[1]Gene L. Dodaro, "Rental Housing: Information on Single-Family Rentals," U.S. Government Accountability Office, gao.gov. Расходы на аренду остаются на 28% ниже расходов на владение в ключевых метрополитенах, поощряя крупные фонды расширять портфели солнечного пояса. Спрос на оценку, приобретение и текущее управление, следовательно, растет параллельно, обеспечивая стабильные потоки комиссионных даже при охлаждении продаж домов. Поставщики услуг, способные интегрировать инструменты поиска на основе данных и централизованные платформы обслуживания, получают устойчивое конкурентное преимущество.

Высокая активность в промышленном лизинге и лизинге дата-центров

Вакансия в основных хабах дата-центров упала до 1,9%, и 80% новых мощностей арендуются до сдачи. Промышленное поглощение остается устойчивым поскольку электронная коммерция, обучение ИИ и облачные вычисления повышают требования к энергоемким помещениям. Инвесторы выделили более 6,5 млрд долларов США в сегмент в прошлом году, в то время как 97% намерены дальнейшие обязательства. Всплеск переводится в повторяющиеся лизинговые, проектно-управленческие и операционные задания для фирм, разбирающихся в высокотехнологичной инфраструктуре.

Миграционные паттерны и расширение рынка солнечного пояса

Сорок шесть процентов переехавших выбрали Юг в 2024 году, ссылаясь на близость семьи и доступность. Межштатная релокация открывает брокерские комиссии как на исходных, так и на целевых рынках и увеличивает спрос на управляющих недвижимостью поскольку владельцы конвертируют бывшие резиденции в аренду. Техас, Флорида и Северная Каролина, следовательно, пользуются расширяющимися портфелями жилых и малобизнесовых клиентов, поддерживая предсказуемый, долгосрочный рост для локализованных поставщиков.

Спрос на оптимизацию портфеля из-за гибридной работы

Посещаемость офисов находится на 30% ниже уровня 2019 года, подталкивая компании к сокращению площадей на оцененные 20% к 2030 году. Поскольку 90% крупных работодателей внедряют гибридные политики, коэффициенты совместного использования мест поднимаются выше 1,5, и 36% рабочих мест не используются в обычный день. Корпорации, следовательно, ищут консультативную поддержку на основе аналитики по реструктуризации аренды, моделям пространства-как-услуги и управлению изменениями рабочих мест, предоставляя липкие, высокомаржинальные мандаты консультативным фирмам.

Анализ воздействия ограничений

| Ограничения | (~) % воздействие на CAGR прогноз | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Устойчиво высокие процентные ставки и расходы на финансирование | -1.1% | По всей стране; острое в Калифорнии, Нью-Йорке | Краткосрочно (≤ 2 лет) |

| Волатильность в оценках коммерческой недвижимости (CRE) | -0.8% | Метрополитены с преобладанием офисов | Среднесрочно (2-4 года) |

| Сокращения в технологических компаниях влияющие на спрос на офисы | -0.6% | Калифорния, Вашингтон, Нью- Йорк | Среднесрочно (2-4 года) |

| Рост страховых и операционных расходов в районах подверженных бедствиям | -0.4% | Флорида, Калифорния, побережье Мексиканского залива Техаса | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Устойчиво высокие процентные ставки и расходы на финансирование

При удержании Федеральной резервной системой политических ставок на уровне 4,5% банковское кредитование для коммерческих сделок остается на 65% ниже допандемических норм, а кредиты CMBS в специальном обслуживании превышают 51 млрд долларов США[2]Martin J. Gruenberg, "Quarterly Banking Profile Q1 2025," Federal Deposit Insurance Corporation, fdic.gov. Повышенные расходы на заимствование сокращают пул покупателей и продлевают разрывы между предложением и спросом, ограничивая объемы транзакций и урезая комиссии, основанные на успехе. Консультативный спрос растет, однако микс доходов смещается к консалтингу с более низкой маржей пока рынки капитала не стабилизируются.

Волатильность в оценках коммерческой недвижимости (CRE)

Вакансия в офисах достигла 34,5% в Сан-Франциско, и вакансия в США должна превысить 19% в 2025 году, перевернув бенчмарки оценки. Определение цены становится сложным и в многоквартирном, и в розничном сегментах, заставляя сервисные фирмы часто перекалибровать модели. Расширенные циклы андеррайтинга снижают скорость сделок, но повышенная неопределенность увеличивает спрос на тщательную оценку и сценарное планирование.

Анализ сегментов

По типу недвижимости: рост коммерческой превосходит стабильность жилой

Жилые активы составили 54,6% рынка услуг в сфере недвижимости США в 2024 году, опираясь на институциональное расширение в аренде односемейных домов и стабильные портфели покупки домов. Операторы такие как American Homes 4 Rent поддерживают заполняемость около 96%, обеспечивая видимость комиссий. В противоположность, коммерческие активы-все еще меньшие в абсолютных терминах-прогнозируются для фиксации среднегодового темпа роста 5,67%, подчеркивая притяжение дата-центров, промышленной логистики и селективных, высокооснащенных офисных кластеров. В рамках коммерческой недвижимости вакансия дата-центров составляет 3%, и 80% новых построек полностью зафиксированы до сдачи. Эти динамики иллюстрируют как специализированные знания в обеспечении энергией, ESG-отчетности и критически важных операциях получают премиальное ценообразование. Жилой подсектор остается устойчивым, но коммерческие услуги настроены расширить свой доходный микс через 2030 год поскольку арендаторы приоритизируют эффективность и мощность цифрового каркаса.

Дивергенция заставляет сервисные фирмы перебалансировать талант и капитал в сторону растущих областей. Поставщики глубоко в жилом сохраняют предсказуемые аннуитетные потоки, однако конкурентная интенсивность растет поскольку proptech-энтранты автоматизируют онбординг арендаторов и рабочие процессы обслуживания. И наоборот, коммерческие команды способные финансировать и доставить сложные промышленные и гиперскалируемые цифровые кампусы обеспечивают многолетние контракты с глобальными арендаторами, изолируя маржи. Соответственно, рынок услуг в сфере недвижимости США вознаграждает платформы, которые смешивают жилой масштаб с коммерческой специализацией.

По услугам: управление недвижимостью ускоряется за пределы доминирования брокерских услуг

Брокерские услуги сохранили долю 48,9% рынка услуг в сфере недвижимости США в 2024 году, отражая их историческую роль в сопоставлении покупателей, продавцов и арендаторов. Транзакционная работа, однако, циклична; поставщики, следовательно, ускоряют расширение в управление недвижимостью, которое отслеживает среднегодовой темп роста 5,84%. Спрос исходит от корпораций, аутсорсящих надзор за объектами, и арендодателей, преследующих операционную эффективность на основе данных. Платформы такие как JLL Falcon используют ИИ для выявления механических неисправностей и оптимизации энергетических нагрузок, сокращая расходы и повышая удовлетворенность арендаторов. Сдвиг услуг согласуется с встречными ветрами реформы комиссионных в жилом брокерстве, где ставки комиссий могут упасть до 30% под новыми правилами[3]Jerome H. Powell, "Monetary Policy Report to the Congress," Board of Governors of the Federal Reserve System, federalreserve.gov. Оценочные и консультативные направления также растут поскольку клиенты ищут ясность по волатильному ценообразованию активов, подчеркивая преимущество диверсифицированных стеков доходов.

Успешные менеджеры теперь объединяют лизинг, обслуживание и дашборды планирования капитала, захватывая большую долю кошелька. Поскольку IoT-датчики и системы автоматизации зданий становятся мейнстримом, управляющие недвижимостью запускают предикативные модели, которые предвосхищают отказ оборудования и планируют ремонты в периоды низкого использования. Арендаторы вознаграждают такую производительность через более длинные продления, в то время как владельцы направляют операционные сбережения в ESG-обновления, сохраняя комиссии за управление липкими. Брокерство остается незаменимым для рыночной скорости, однако масштаб управления недвижимостью предлагает более стабильные заработки через циклы.

По типу клиентов: корпоративный аутсорсинг движет ускоренным ростом

Физические лица и домохозяйства генерировали 66,1% доходов в 2024 году, усиливая потребительское основание индустрии услуг в сфере недвижимости США. Тем не менее, корпоративные клиенты и МСП расширяются быстрее всего со среднегодовым темпом роста 6,02%, поскольку предприятия перенаправляют непрофильные функции недвижимости специализированным поставщикам. Внедрение гибридной работы создает потребность в аналитике занятости, правильном размере и программировании удобств-услугах редко размещаемых внутри компаний. Поставщики, оснащенные командами стратегии рабочих мест и технологическими дашбордами, выигрывают контракты на основе ретейнеров, которые масштабируются через многоштатовые портфели.

Институциональные инвесторы и правительственные агентства обеспечивают стабильные потоки заданий, особенно по соблюдению ESG и проектам адаптивного использования. Однако корпоративный спрос увеличивает потенциал роста поскольку решения часто принимаются в штаб-квартирах, но исполняются национально, позволяя интеграторам объединить брокерство, управление программами и операции объектов для расширения маржи. Поскольку сжатие комиссий влияет на потребительские сегменты, более высокая сложность корпоративных мандатов предлагает убежище и рост для диверсифицированных игроков.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Калифорния держала 18,7% размера рынка услуг в сфере недвижимости США в 2024 году, опираясь на высокие стоимости активов и плотную концентрацию технологических работодателей. Строгие законы об углеродной отчетности переводятся в огромный объем консультативных заданий, в то время как внедрение PropTech опережает национальную кривую, давая местным фирмам преимущество первого двигателя в оптимизации активов на основе ИИ. Рационализация офисов остается тормозом в Сан-Франциско, однако рост биотехнологий в Южном Сан-Франциско и репозиционирование смешанного использования вдоль коридоров Полуострова буферизует спрос на услуги. Высокие страховые премии и сложности зонирования поднимают барьеры, позволяя устоявшимся консультантам командовать премиальными спредами комиссий.

Техас публикует самый быстрый подъем со среднегодовым темпом роста 6,25% через 2030 год на основе корпоративной миграции внутрь, благоприятной фискальной политики и выдающегося промышленного строительства. Даллас-Форт-Уорт и Остин привлекают гиперскалируемые разработки дата-центров и логистики, каждая питает портфели брокерства, проектного управления и операций недвижимости. Жилая активность остается бодрой, поддерживаемая приростом населения и относительной доступностью по сравнению с прибрежными метрополитенами. Этот двухдвигательный фон позиционирует Техас как прорывной драйвер инкрементального дохода от услуг в течение прогнозного окна.

Флорида, Нью-Йорк и Иллинойс завершают ведущий уровень, каждый питает сектор-специфические катализаторы. Флорида выигрывает от круглогодичного туризма, что укрепляет спрос на управление гостеприимством, хотя растущие страховые расходы тестируют маржи операторов. Нью-Йорк сохраняет глобальное превосходство рынков капитала, поддерживая консультативную и оценочную работу даже при том, что CBD-офисы борются с более высокими вакансиями. Иллинойс использует преимущества центральной дистрибуции США и продолжающееся решоринг производства для поддержки промышленного лизинга. Вторичные рынки-от дистрибуционного коридора Теннесси до чип-фабрикационного толчка Аризоны-также захватывают переливающиеся инвестиции, подчеркивая широту возможностей по всему рынку услуг в сфере недвижимости США.

Конкурентный ландшафт

Рынок остается умеренно фрагментированным, однако консолидация стабильна поскольку преимущества масштаба заостряются. Покупка CBRE на 1 млрд долларов США J&J Worldwide Services расширила его оборонный и правительственный канал, в то время как приобретение Rocket Companies на 1,75 млрд долларов США Redfin сварило ипотечное происхождение с жилым брокерством в интегрированной платформе. Лидеры индустрии усиливают диверсификационные игры-CBRE свернула Turner & Townsend в подразделение проектного управления на 3 млрд долларов США и инвестировала 400 млн долларов США для приобретения коворкинг-оператора Industrious, внедрив гибкое пространство в свою линейку.

Технология остается поворотной точкой. JLL развернула набор AI Falcon, используя собственные данные плюс генеративные модели для упрощения прогнозирования денежных потоков и планирования обслуживания. Операторы среднего звена преследуют облачные CRM и интеграции умных зданий, чтобы оставаться конкурентоспособными по стоимости и инсайтам. Между тем, реформы структуры комиссионных, рожденные от урегулирования Национальной ассоциации риелторов, давят традиционные модели разделения, возвышая технологически поддерживаемых дискаунт-брокеров и платформы с фиксированной комиссией. ESG-консультирование, управление объектами дата-центров и жилая застройка для аренды солнечного пояса появляются как ниши белого пространства, привлекающие как действующих игроков, так и поддерживаемых венчурным капиталом энтрантов.

Барьеры для входа зависят от лицензирования, требований к капиталу и все более жесткого соблюдения AML для жилых сделок, начинающихся в декабре 2025 года. Устоявшиеся игроки используют встроенные команды соблюдения и национальные следы для уверения институциональных покупателей, тогда как новички часто партнерствуют с сетями брокер-оф-рекорд для преодоления регулятивных препятствий. В целом, стратегические слияния, цифровая трансформация и специализация определяют гонку за захват доли в рамках рынка услуг в сфере недвижимости США.

Лидеры индустрии услуг в сфере недвижимости США

-

CBRE Group Inc.

-

Jones Lang LaSalle Incorporated (JLL)

-

Cushman & Wakefield PLC

-

Brookfield Properties LLC

-

HomeServices of America Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Июль 2025: Rocket Companies завершила приобретение Redfin за 1,75 млрд долларов США, разблокируя прогнозируемые синергии выше 200 млн долларов США и 60 млн долларов США в свежих возможностях дохода.

- Апрель 2025: Compass вошла в продвинутые переговоры о покупке Berkshire Hathaway Home Services of America, потенциально создавая крупнейшее американское брокерство по объему транзакций.

- Январь 2025: CBRE Group завершила покупку на 400 млн долларов США оставшейся доли в коворкинг-провайдере Industrious, формируя новый сегмент операций зданий и опыта.

- Октябрь 2024: JLL запустила платформу на основе ИИ JLL Falcon, делая генеративные модели доступными для 47 000 профессионалов через интегрированное GPT-рабочее пространство.

Объем отчета о рынке услуг в сфере недвижимости США

Рыночные игроки в компании предоставляют услуги такие как управление недвижимостью, оценочные услуги и т.д. Управление недвижимостью это надзор за жилой, коммерческой и промышленной недвижимостью, включая квартиры, отдельно стоящие дома, кондоминиумы и торговые центры. Оценка недвижимости, оценка недвижимости или оценка земли это процесс разработки мнения о стоимости для недвижимого имущества. Рынок услуг в сфере недвижимости США сегментирован по типу (жилая, коммерческая и другие типы недвижимости) и услугам (управление недвижимостью, оценочные услуги и другие услуги). Отчет предлагает размер рынка и прогнозы для рынка услуг в сфере недвижимости США в стоимостном выражении (млрд долларов США) для всех вышеуказанных сегментов.

| Жилая | Односемейная |

| Многосемейная | |

| Коммерческая | Офисная |

| Розничная | |

| Логистическая | |

| Другие |

| Брокерские услуги |

| Услуги управления недвижимостью |

| Оценочные услуги |

| Другие |

| Физические лица / домохозяйства |

| Корпорации и МСП |

| Другие |

| Техас |

| Калифорния |

| Флорида |

| Нью-Йорк |

| Иллинойс |

| Остальная территория США |

| По типу недвижимости | Жилая | Односемейная |

| Многосемейная | ||

| Коммерческая | Офисная | |

| Розничная | ||

| Логистическая | ||

| Другие | ||

| По услугам | Брокерские услуги | |

| Услуги управления недвижимостью | ||

| Оценочные услуги | ||

| Другие | ||

| По типу клиентов | Физические лица / домохозяйства | |

| Корпорации и МСП | ||

| Другие | ||

| По штатам | Техас | |

| Калифорния | ||

| Флорида | ||

| Нью-Йорк | ||

| Иллинойс | ||

| Остальная территория США | ||

Ключевые вопросы, отвеченные в отчете

Какой текущий размер рынка услуг в сфере недвижимости США?

Рынок оценивается в 159,42 млрд долларов США в 2025 году и прогнозируется для достижения 205,05 млрд долларов США к 2030 году, поддерживаемый среднегодовым темпом роста 5,16%.

Какой тип недвижимости растет быстрее всего?

Коммерческие услуги-особенно дата-центры и промышленная логистика-прогнозируются для роста со среднегодовым темпом роста 5,67%, превосходя все еще доминирующий жилой сегмент.

Как реформы комиссионных влияют на брокерские фирмы?

Урегулирование Национальной ассоциации риелторов может снизить комиссии со стороны покупателей до 30%, принуждая брокеров принимать технологически поддерживаемые эффективности и диверсифицироваться в консультативные услуги и услуги управления недвижимостью.

Почему Техас считается высокоростной географией?

Корпоративная релокация, сильные притоки населения и устойчивое промышленное развитие движут среднегодовым темпом роста 6,25% для доходов от услуг недвижимости в штате.

Какую роль играет технология в управлении недвижимостью сегодня?

AI-платформы такие как JLL Falcon и системы автоматизации зданий доставляют предикативное обслуживание и энергетическую оптимизацию, увеличивая удовлетворенность арендаторов и снижая операционные расходы для владельцев.

Как высокие процентные ставки влияют на транзакции с недвижимостью?

Ставки на уровне 4,5% увеличивают расходы на финансирование, сужают пулы покупателей и держат объемы транзакций ниже исторических уровней, хотя они одновременно повышают спрос на консультативную поддержку по поиску капитала и оценке.

Последнее обновление страницы: