Размер и доля рынка услуг недвижимости Германии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

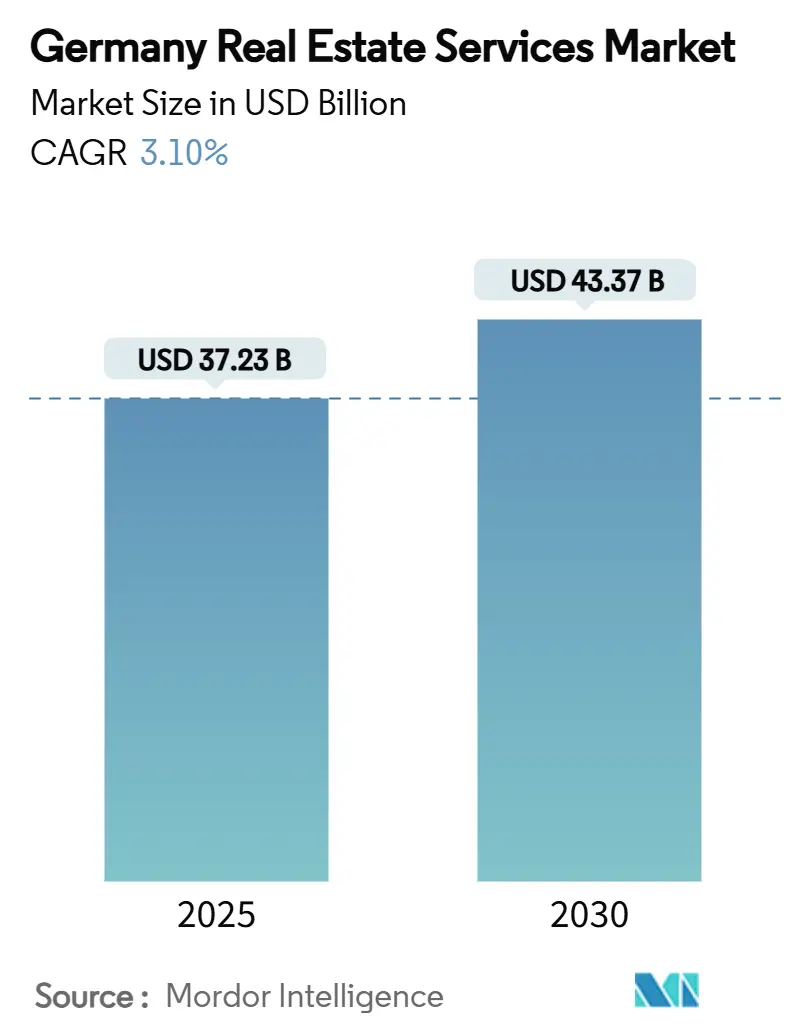

| Размер Рынка (2025) | 37.23 Миллиардов долларов США |

| Размер Рынка (2030) | 43.37 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.10% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка услуг недвижимости Германии от Mordor Intelligence

Рынок услуг недвижимости Германии составляет 37,23 миллиарда долларов США в 2025 году и к 2030 году достигнет 43,37 миллиарда долларов США, развиваясь со среднегодовым темпом роста 3,10%. Недавний рост обусловлен ротацией институционального капитала в ESG-совместимые активы, устойчивым спросом на проектное управление, связанное с обязательными обновлениями энергоэффективности, и быстрой цифровизацией рабочих процессов в сфере недвижимости. Реформы брокерских комиссий и сохраняющиеся проблемы доступности ослабили доходы от транзакций, однако регулярные доходы от управления недвижимостью и объектами продолжают поддерживать устойчивость сектора. Конкурентные условия остаются умеренными, поскольку крупные поставщики полного спектра услуг используют эффект масштаба, в то время как новички PropTech борются за долю рынка через богатые данными, программно-ориентированные предложения. Политические инструменты, такие как дегрессивные амортизационные льготы для нового жилья и расширенные инфраструктурные квоты для регулируемых инвесторов, сигнализируют о продолжающейся государственной поддержке и, вероятно, укрепят среднесрочный спрос на услуги.

Ключевые выводы отчета

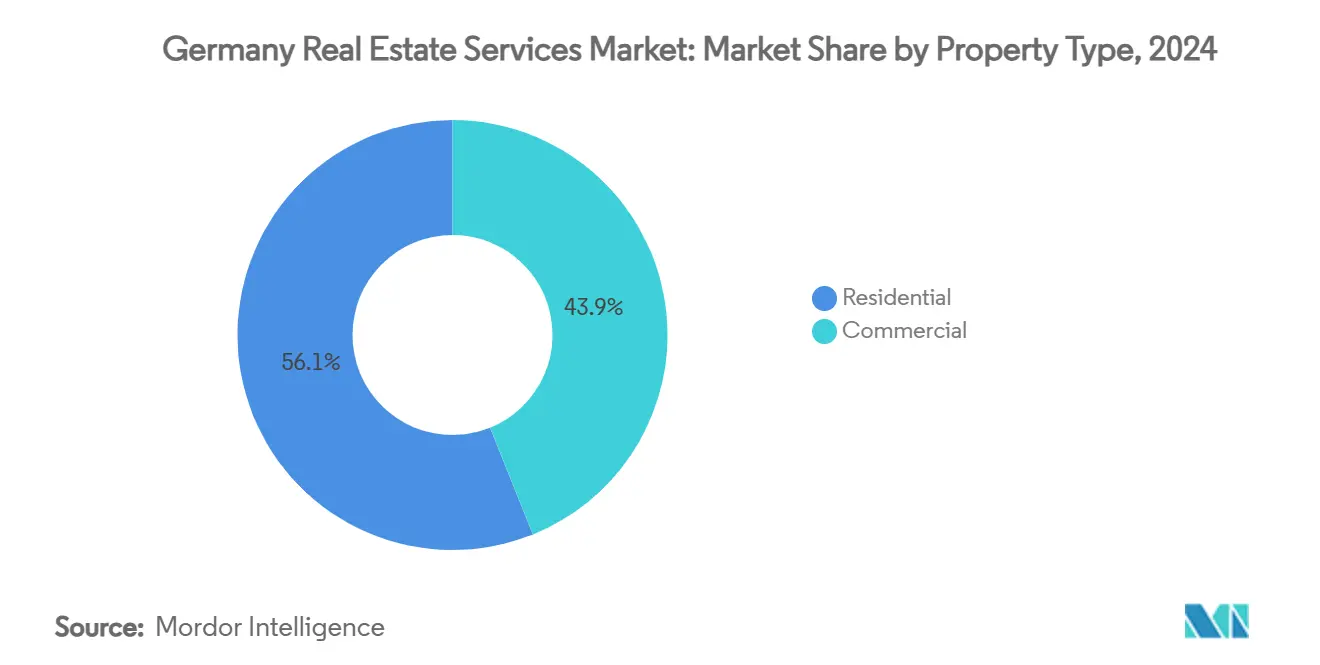

- По типу недвижимости жилая недвижимость сохранила 56,1% доли доходов рынка услуг недвижимости Германии в 2024 году. Рынок услуг недвижимости Германии для коммерческой недвижимости показал самый быстрый среднегодовой темп роста 3,56% в период 2025-2030 гг.

- По услугам управление недвижимостью лидировало с 42,3% доли рынка услуг недвижимости Германии в 2024 году. Прогнозируется, что рынок услуг недвижимости Германии для оценочных услуг будет расширяться со среднегодовым темпом роста 4,15% в период 2025-2030 гг.

- По типу клиентов частные домохозяйства сгенерировали 55,5% размера рынка услуг недвижимости Германии в 2024 году. Рынок услуг недвижимости Германии для корпоративных клиентов и МСП показывает наивысший среднегодовой темп роста 3,91% в период 2025-2030 гг.

- По городам Берлин захватил 26,7% доходов рынка услуг недвижимости Германии в 2024 году. Рынок услуг недвижимости Германии для Франкфурта демонстрирует сильнейший среднегодовой темп роста 4,02% в период 2025-2030 гг.

Тенденции и аналитические данные рынка услуг недвижимости Германии

Анализ влияния драйверов

| Драйверы | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Институциональный спрос на аутсорсинговое управление объектами и недвижимостью | +0.8% | Национальный; Берлин, Мюнхен, Франкфурт | Среднесрочно (2-4 года) |

| Растущий спрос на модернизацию в рамках целей энергоэффективности | +0.7% | Городские центры по всей стране | Среднесрочно (2-4 года) |

| Расширение мандатов ESG-отчетности | +0.6% | Национальный; раннее внедрение в крупных мегаполисах | Краткосрочно (≤ 2 лет) |

| Цифровая трансформация портфелей недвижимости | +0.5% | Национальный; коммерческие первопроходцы | Краткосрочно (≤ 2 лет) |

| Увеличение капитала пенсионных фондов для основных офисных и логистических объектов | +0.4% | Топ-7 городов | Среднесрочно (2-4 года) |

| Зонирующие реформы, благоприятные для ADU | +0.3% | Баден-Вюртемберг, Берлин | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Институциональный спрос на аутсорсинговое управление объектами и недвижимостью

Больницы и государственные учреждения передают непрофильные операции с недвижимостью специализированным поставщикам для управления сложностью и регуляторными рисками. Fresenius Helios иллюстрирует этот сдвиг, отдавая приоритет внешней экспертизе для управления энергопотреблением и цифровых строительных систем, обеспечивая предсказуемые структуры затрат и преимущества соответствия требованиям. Муниципальные власти, сталкивающиеся с бюджетным давлением, принимают аналогичные стратегии, создавая долгосрочные контракты, которые стабилизируют доходы для управляющих объектами. По мере масштабирования аутсорсинга поставщики расширяют техническую глубину - от оптимизации HVAC до обслуживания умных датчиков - для выполнения гарантий производительности. Этот драйвер будет поддерживать устойчивость регулярных потоков доходов на рынке услуг недвижимости Германии по мере роста государственных и медицинских активов.

Расширение мандатов ESG-отчетности увеличивает объемы оценки и консультирования

Правила раскрытия информации теперь требуют детализированных данных об углеродной интенсивности и социальном воздействии, что побуждает страховщиков, владеющих 13,1% портфелей в недвижимости, искать более глубокие услуги комплексной проверки. Консультационные фирмы, оснащенные аналитикой климатических рисков, получают долю рынка, поскольку инвесторы должны обосновать приобретения согласно развивающимся критериям таксономии. Оценщики включают показатели наводнений, теплового стресса и зеленых капиталовложений, позиционируя ESG-ориентированные практики для премиального ценообразования. Повышенная сложность отчетности создает барьеры для входа, укрепляя преимущество фирм с установленными устойчивыми полномочиями. Растущая регуляторная ясность должна ускорить спрос на оценку в течение следующих двух лет.

Растущий спрос на проектное управление модернизацией в рамках целей энергоэффективности

Программа Bundesförderung für effiziente Gebäude Германии субсидирует до 40% расходов на реновацию, побуждая арендодателей модернизировать тепловые оболочки и механические системы[1]Federal Ministry for Economic Affairs and Climate Action, "Bundesförderung Für Effiziente Gebäude Program Overview," BMWK, bmwk.de. Специализированные проектные менеджеры координируют подрядчиков, финансирование и ESG-отчетность, захватывая значительные комиссионные пулы. Техники, такие как сборные фасады Energiesprong, сокращают нарушения на объекте и соответствуют стандартам нулевого выброса. Постоянное финансирование и регуляторные сроки поддерживают широкие конвейеры модернизации, обеспечивая среднесрочный рост консультационных услуг и надзора за строительством[2]Claudia Kemfert, "Energy-Efficient Building Retrofits and Economic Growth," DIW Weekly Report, diw.de. Поставщики с доказанным опытом работы в проектах занятых зданий имеют конкурентное преимущество.

Увеличение развертывания капитала пенсионных фондов в основные активы

Регуляторное расширение инфраструктурных квот до 5% позволяет пенсионным фондам перераспределить средства в сторону логистических парков и первоклассных офисов, увеличивая размеры сделок и мандаты управления активами[3]Deutsche Bundesbank, "Institutional Investors' Asset Allocation Statistics 2025," Bundesbank, bundesbank.de. Институты требуют партнеров полного цикла услуг, которые предоставляют комплексную проверку приобретений, текущую оптимизацию объектов и соответствие ESG. Более крупные тикеты поддерживают многолетнюю видимость доходов для поставщиков услуг. Концентрированные размещения в семи ведущих городах также усиливают конкуренцию за контракты управления класса А, повышая стандарты на рынке услуг недвижимости Германии.

Анализ влияния ограничений

| Ограничения | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Слабые жилищные транзакции из-за проблем доступности | -0.7% | Национальный; дорогостоящие мегаполисы | Среднесрочно (2-4 года) |

| Сжатие комиссий после реформы брокерских сборов | -0.5% | По всей стране | Краткосрочно (≤ 2 лет) |

| Напряженный рынок труда для квалифицированных технических специалистов FM | -0.4% | Крупные города по всей стране | Долгосрочно (≥ 4 лет) |

| Длительные циклы получения разрешений, замедляющие консультационные конвейеры | -0.3% | Баден-Вюртемберг, Берлин | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Продолжительная слабость жилищных транзакций из-за проблем доступности

Более высокие процентные ставки и строительные расходы отстранили впервые покупающих, сокращая объемы сделок и удлиняя циклы продаж. Брокерские фирмы теперь делят комиссии поровну с покупателями согласно реформе 2020 года, снижая валовую прибыль именно когда количество транзакций падает. Эффекты распространения затрагивают ипотечное консультирование, оформление документов и вспомогательную оценочную работу. Восстановление требует стабильности процентных ставок и расширенного предложения жилья, что делает этот препятствующий фактор вероятно сохраняющимся до 2027 года. Поставщики услуг диверсифицируются в сторону доходов, ориентированных на аренду и управление активами, чтобы компенсировать несоответствие.

Напряженный рынок труда для квалифицированных технических специалистов FM и управляющих активами

Умные здания нуждаются в технических специалистах, разбирающихся в цифровых двойниках, данных ESG и сложных системах HVAC, однако конвейеры ученичества отстают от спроса. Эскалация заработной платы наиболее острая в Берлине, Мюнхене и Франкфурте, разрушая маржу поставщиков, где соглашения об уровне обслуживания фиксируют сборы. Роли управления активами требуют аналитических способностей плюс регуляторную грамотность, усиливая борьбу за таланты. Ограниченный рост рабочей силы ограничивает мощность приема контрактов, ограничивая краткосрочное расширение рынка. Компании инвестируют в программы повышения квалификации, но время до компетентности держит предложение напряженным в течение нескольких лет.

Сегментационный анализ

По типу недвижимости: коммерческая растет несмотря на доминирование жилой

Услуги жилой недвижимости составили 56,1% доходов 2024 года, ведомые спросом на многосемейную аренду, однако коммерческие контракты расширяются быстрее всего со среднегодовым темпом роста 3,56% до 2030 года. Рост логистики опирается на потребности электронной коммерции в выполнении заказов, в то время как основные офисы во Франкфурте и Мюнхене привлекают ESG-совместимый капитал, ищущий стабильную доходность. Площадь дата-центров прогнозируется удвоить к 2030 году, стимулируя высокомаржинальную работу по управлению объектами и консультированию по качеству электропитания. Напротив, брокеридж односемейных домов отстает, поскольку доступность давит на впервые покупающих, хотя реформы ADU могут добавить инкрементальные листинги в долгосрочной перспективе.

Участники рынка диверсифицируются, сочетая платформы жилищного управления со специализированными коммерческими консультационными командами для захвата полного жизненного цикла активов. ESG-модернизация, особенно в старых офисах, стимулирует пакетные мандаты проектного управления и оценки. Поставщики жилищных услуг внедряют технологические решения, такие как виртуальные осмотры недвижимости, для сокращения расходов и поддержания маржи при замедляющихся продажах. Тем временем, рынок услуг недвижимости Германии продолжает выделять больше капитала на складские и дата-центровые кластеры, где долгосрочные договоры аренды стабилизируют доходы и компенсируют циклические колебания в розничных и гостиничных активах.

По услугам: оценочные услуги ускоряются на фоне стабильности управления

Управление недвижимостью сохранило 42,3% долю доходов в 2024 году, отражая липкие контракты и повторяющийся характер сбора арендной платы и задач обслуживания. Оценка, однако, готова опережать все услуги со среднегодовым темпом роста 4,15%, поскольку инвесторам нужна оценка климатических рисков и бенчмаркинг социального воздействия. Интеграция Scout24 с bulwiengesa соответствует этой тенденции, добавляя плотные наборы данных и сравнения, управляемые ИИ, которые оптимизируют сроки оценки.

Фирмы управления объектами встраивают IoT-дашборды для доказательства соответствия уровням обслуживания, создавая пути дополнительных продаж в энергоэффективное контрактование. Брокерские команды принимают виртуальные туры и прогнозное скоринг лидов, сохраняя производительность несмотря на более тонкие комиссии. Во всех предложениях цифровизация сокращает расходы бэк-офиса и поддерживает конкурентные сборы, обеспечивая доступность рынка услуг недвижимости Германии для средних предприятий при одновременном повышении планки качества обслуживания.

По типу клиентов: корпоративный аутсорсинг стимулирует рост

Частные домохозяйства по-прежнему составляют 55,5% спроса 2024 года, но корпоративные клиенты и МСП являются самыми быстрорастущими со среднегодовым темпом роста 3,91%. Медицинская группа Fresenius Helios передает на аутсорсинг интегрированное управление объектами для сокращения операционных бюджетов и соответствия строгим стандартам гигиены. Арендодатели государственного сектора перекладывают риск энергоэффективности на подрядчиков, стимулируя многолетние соглашения, которые фиксируют предсказуемые денежные потоки.

Поставщики услуг объединяют консультирование, обслуживание и регуляторную отчетность в контракты единого источника, создавая более высокие затраты на переключение и более длительное удержание. Услуги отдельных домовладельцев поворачиваются к порталам самообслуживания и автоматизированным моделям оценки, чтобы оставаться стоимостно-конкурентными. Корпоративные клиенты ищут портфельные дашборды в реальном времени, предупреждения о соответствии ESG и дорожные карты декарбонизации, повышая планку сложности и увеличивая долю кошелька на счет. Этот наклон к корпоративному аутсорсингу поддерживает устойчивое расширение даже если потребительские транзакции остаются подавленными.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Берлин сохранил 26,7% долю доходов в 2024 году благодаря разнообразному спросу от федеральных агентств, посольств и динамичного рынка аренды. Мандаты на модернизацию энергоэффективности и оптимизированные цифровые разрешения генерируют консультационные отставания, в то время как схемы государственно-частной регенерации расширяют конвейер для проектных менеджеров. Однако рост цен на землю и ограничения арендной платы поддерживают давление на доходы от брокериджа, стимулируя менеджеров диверсифицироваться в консультирование по модернизации и услуги мониторинга активов.

Франкфурт является лидером роста со среднегодовым темпом роста 4,02% до 2030 года, поддерживаемый рекордным поглощением офисов 198,100 кв. м в первом квартале 2025 года и ускоряющимися строительствами дата-центров. Арендная плата за первоклассные офисы достигла 51,00 евро (55,6 доллара США) за кв. м в месяц, указывая на глубокий спрос на пространство класса А. Финансовые институты предпочитают энергоэффективные башни, генерируя премиальные задания по управлению и оценке. Эволюционирующий городской пейзаж также привлекает капитал пенсионных фондов, закрепляя долгосрочные сервисные контракты.

Мюнхен выигрывает от кластеризации технологического сектора, поддерживая устойчивую работу по управлению офисными и биологическими объектами. Гамбург использует портовую логистику для стимулирования потребностей в консультировании по складам и холодовой цепи. Вторичные мегаполисы, такие как Штутгарт, Дюссельдорф и Лейпциг, сгруппированные под Остальной Германией, коллективно соперничают с любым отдельным городом первого уровня по объему. Их полицентрические экономические профили означают адаптированные пакеты услуг - от управления студенческим жильем в университетских городах до оценки легкой промышленности - делая географическую диверсификацию хеджем против локализованных спадов. В целом, конкуренция на уровне городов побуждает поставщиков оттачивать отраслевые специализации и внедрять технологические платформы, которые масштабируются в городских контекстах, обеспечивая сохранение импульса рынка услуг недвижимости Германии по всей стране.

Конкурентная среда

Рынок услуг недвижимости Германии показывает умеренную концентрацию. Vonovia использует портфель из 546,000 жилых единиц для интеграции внутреннего обслуживания, энергосервисов и арендаторских приложений, поддерживая экономию от масштаба. CBRE Germany капитализирует на глобальной экспертизе рынков капитала для выигрыша трансграничных мандатов, недавно консультируя по нескольким продажам небоскребов Франкфурта. JLL расширяет свой глобальный набор инструментов ESG-консультирования для немецких клиентов, позиционируя себя для роста консультирования, обусловленного регулированием.

Покупка Scout24 в 2024 году bulwiengesa дала фирме информационный ров, который укрепляет оценочные продукты и углубляет клиентскую привязанность в экосистеме ImmoScout24. Более мелкие PropTech фокусируются на нишевых болевых точках - таких как управление арендными депозитами или обнаружение утечек на основе IoT - часто партнерствуя с действующими игроками, а не бросая им вызов лоб в лоб. Управление объектами здравоохранения и дата-центров представляет привлекательные белые пространства, требующие специализированного соответствия и гарантий работоспособности. В целом, принятие цифровых технологий, беглость ESG и интегрированные пакеты услуг являются основными стратегическими дифференциаторами, формирующими конкурентные результаты на рынке услуг недвижимости Германии.

Лидеры отрасли услуг недвижимости Германии

-

Vonovia SE

-

Deutsche Wohnen

-

LEG Immobilien SE

-

Instone Group

-

Vivawest Wohnen GmbH

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Март 2025: Vonovia SE приобрела 820 жилых единиц и 261 коммерческую единицу у QUARTERBACK Immobilien-Gruppe. Укрепление основного жилищного портфеля и услуг управления недвижимостью.

- Январь 2025: Vonovia SE приобрела 19 объектов ухода и согласилась приобрести PFLEGEN & WOHNEN HAMBURG GmbH (13 локаций домов престарелых) за 380 миллионов евро (414 миллионов долларов США). Расширение в сектор услуг недвижимости здравоохранения.

- Декабрь 2024: Scout24 SE приобрела bulwiengesa AG, ведущего поставщика услуг оценки и данных. Усиление аналитических возможностей Scout24 и прозрачности рынка через экосистему ImmoScout24.

- Декабрь 2024: Scout24 SE приобрела neubau kompass AG, цифровую маркетинговую платформу для новостроек жилой недвижимости в Германии и Австрии. Расширение охвата Scout24 в сегменте нового строительства.

Сфера действия отчета о рынке услуг недвижимости Германии

Данный отчет направлен на предоставление детального анализа немецкого рынка услуг недвижимости. Он фокусируется на динамике рынка, новых тенденциях в сегментах и региональных рынках, а также анализе различных типов продуктов и приложений. Дополнительно он анализирует ключевых игроков и конкурентную среду на немецком рынке услуг недвижимости.

| Жилая | Односемейная |

| Многосемейная | |

| Коммерческая | Офис |

| Розничная торговля | |

| Логистика | |

| Другие |

| Брокерские услуги |

| Услуги управления недвижимостью |

| Оценочные услуги |

| Другие |

| Частные лица / Домохозяйства |

| Корпорации и МСП |

| Другие |

| Берлин |

| Мюнхен |

| Франкфурт |

| Гамбург |

| Остальная Германия |

| По типу недвижимости | Жилая | Односемейная |

| Многосемейная | ||

| Коммерческая | Офис | |

| Розничная торговля | ||

| Логистика | ||

| Другие | ||

| По услугам | Брокерские услуги | |

| Услуги управления недвижимостью | ||

| Оценочные услуги | ||

| Другие | ||

| По типу клиентов | Частные лица / Домохозяйства | |

| Корпорации и МСП | ||

| Другие | ||

| По городам | Берлин | |

| Мюнхен | ||

| Франкфурт | ||

| Гамбург | ||

| Остальная Германия | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка услуг недвижимости Германии?

Рынок оценивается в 37,23 миллиарда долларов США в 2025 году с прогнозом достижения 43,37 миллиарда долларов США к 2030 году.

Какой тип недвижимости расширяется быстрее всего?

Прогнозируется, что услуги коммерческой недвижимости будут расти со среднегодовым темпом роста 3,56%, опережая услуги жилой недвижимости до 2030 года.

Почему оценочные услуги набирают обороты?

Усиливающиеся правила раскрытия ESG требуют детальных оценок климатических рисков и социального воздействия, поднимая доходы от оценки до среднегодового темпа роста 4,15%.

Как реформы брокерских сборов влияют на поставщиков услуг?

Закон 2020 года, который делит комиссии поровну между покупателями и продавцами, сжал маржу, стимулируя консолидацию среди более мелких брокеров.

Какой город предлагает сильнейшие перспективы роста?

Франкфурт лидирует с прогнозируемым среднегодовым темпом роста 4,02% благодаря устойчивому офисному спросу и быстрому развитию дата-центров.

Какие технологии формируют будущее отрасли?

IoT-датчики, цифровые двойники и богатые данными платформы оценки обеспечивают прогнозное обслуживание, мониторинг портфеля в реальном времени и более быстрые циклы комплексной проверки по всему сектору.

Последнее обновление страницы: