Размер и доля рынка роботакси

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 0.8 Миллиардов долларов США |

| Размер Рынка (2030) | 17.55 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 85.45% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка роботакси от Mordor Intelligence

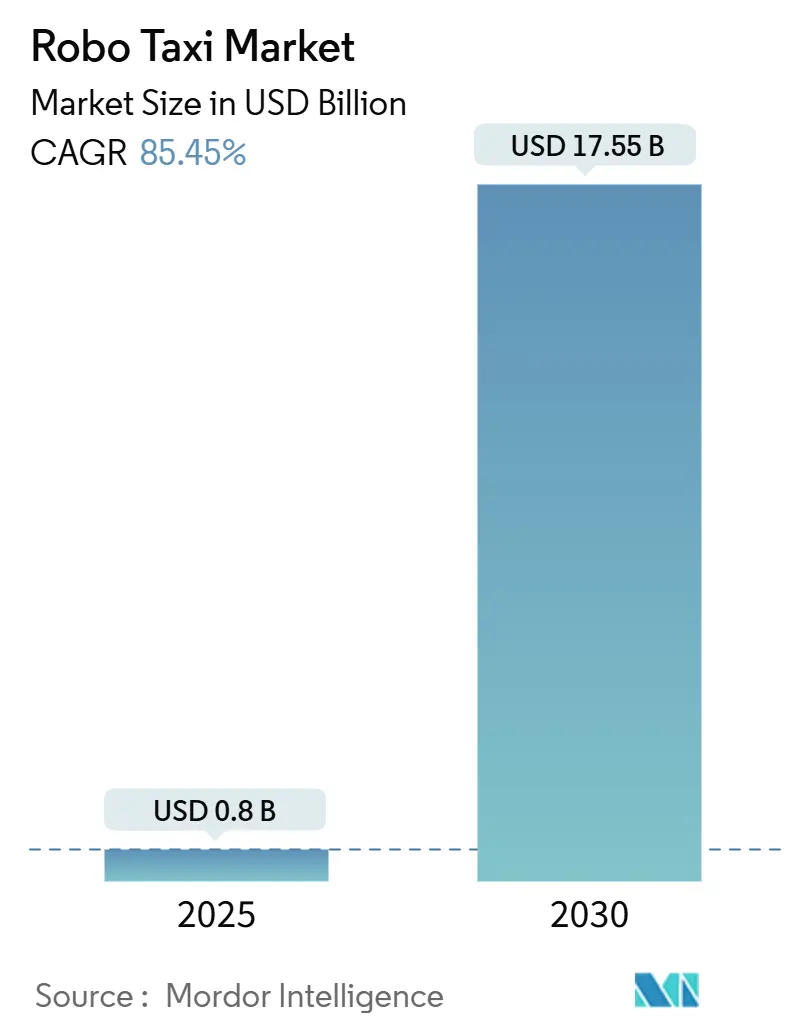

Размер рынка роботакси оценивается в 0,8 млрд долларов США в 2025 году и, как ожидается, достигнет 17,55 млрд долларов США к 2030 году при среднегодовом темпе роста 85,45% в течение прогнозного периода (2025-2030). Приток капитала от стратегических и финансовых инвесторов продолжает изменять конкурентную динамику, в то время как быстрая дефляция стоимости аппаратного обеспечения - наиболее заметная в LiDAR и высокопроизводительных вычислениях - устраняет главный экономический барьер. Более четкие регулятивные рамки, такие как специальный закон Дубая об автономных транспортных средствах и немецкий проект KIRA, превращают пилотные схемы в масштабируемые коммерческие операции.

Ключевые выводы отчета

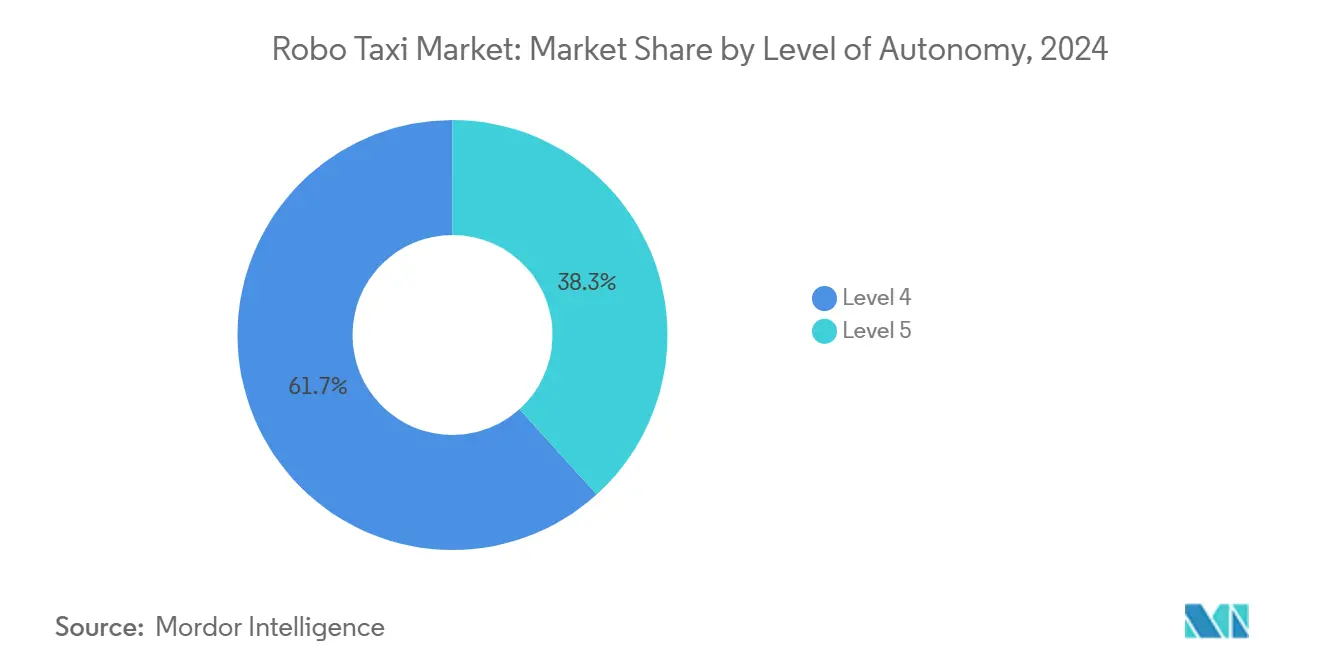

- По уровню автономности системы Уровня 4 занимали 61,73% доли рынка роботакси в 2024 году; прогнозируется, что Уровень 5 будет развиваться со среднегодовым темпом роста 87,41% до 2030 года.

- По типу двигателя электрические платформы на батареях составляли 71,32% размера рынка роботакси в 2024 году и расширяются со среднегодовым темпом роста 79,52% до 2030 года.

- По типу транспортного средства форматы фургонов и шаттлов росли быстрее всего со среднегодовым темпом роста 75,23%, в то время как конфигурации легковых автомобилей захватили 67,34% доли выручки в 2024 году.

- По применению пассажирская мобильность составляла 81,38% доли размера рынка роботакси в 2024 году и готова ускориться со среднегодовым темпом роста 89,33% к 2030 году.

- По бизнес-модели контракты бизнес-с-бизнесом растут со среднегодовым темпом роста 80,14%, в то время как услуги прямо потребителям сохраняют 53,81% доли выручки в 2024 году.

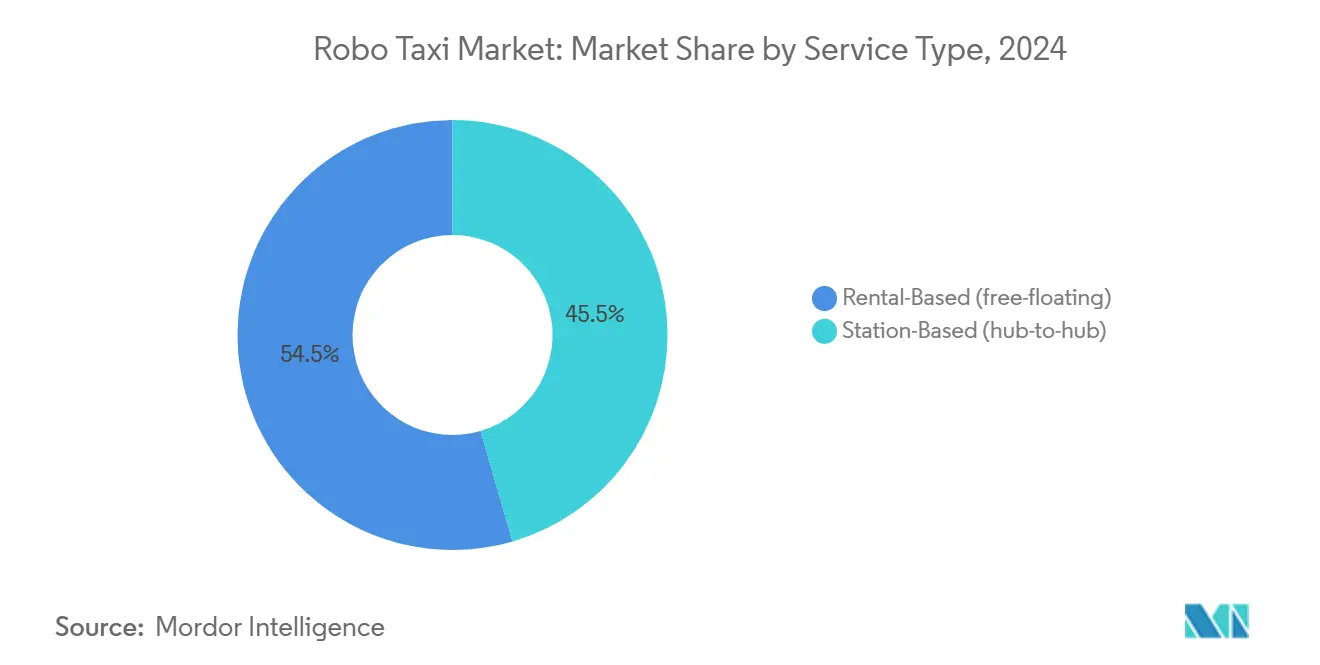

- По типу услуг услуги аренды со свободным размещением захватили 54,55% выручки 2024 года и прогнозируется будут расти со среднегодовым темпом роста 79,23% до 2030 года, что делает их самым крупным и быстрорастущим форматом, согласно Mordor Intelligence.

- По владению автопарком автопарки, принадлежащие OEM, лидировали с 53,96% доли выручки в 2024 году, в то время как автопарки TNC и стартапов, принадлежащие операторам, прогнозируется будут расширяться со среднегодовым темпом роста 70,89% до 2030 года, согласно Mordor Intelligence.

- По операционной среде городские центральные коридоры составляли 62,45% выручки 2024 года, в то время как шоссейные и межгородские маршруты готовы расти со среднегодовым темпом роста 71,34% до 2030 года, согласно Mordor Intelligence.

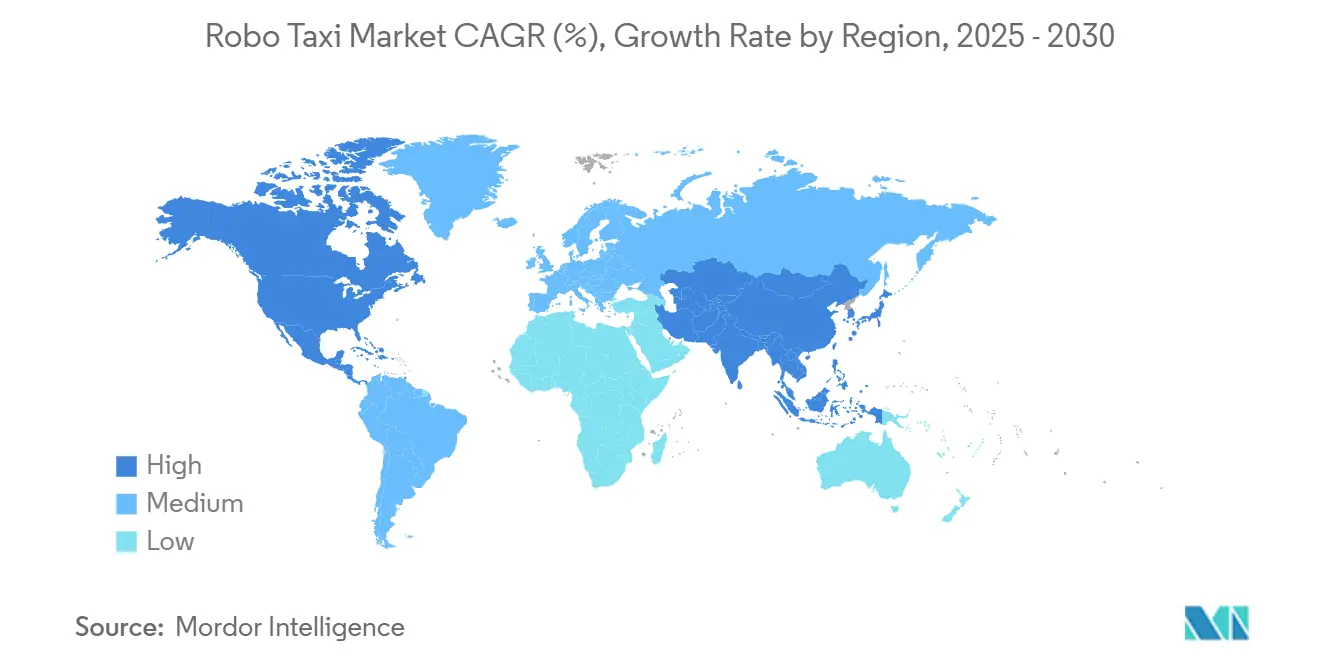

- По географии Азиатско-Тихоокеанский регион занимает 45,13% доли в 2024 году, при этом он также демонстрирует самый сильный региональный среднегодовой темп роста 85,23% до 2030 года, с развертыванием в нескольких городах Китая в качестве основного катализатора.

Глобальные тренды и инсайты рынка роботакси

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Снижение стоимости AD-сенсоров и вычислений | +18.5% | Глобально, с ранними достижениями в Китае и Северной Америке | Среднесрочно (2-4 года) |

| Правительственные пилоты AV и регулятивные песочницы | +15.2% | Северная Америка и ЕС, ядро АТЭС с распространением на БВА | Краткосрочно (≤ 2 лет) |

| Городское ценообразование за пробки, подталкивающее к совместной автономности | +12.8% | Глобальные городские центры, сосредоточенные в Европе и Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Интеграция платформ MaaS | +11.3% | Глобально, с ранним принятием в Европе и Северной Америке | Среднесрочно (2-4 года) |

| Специально построенный автономный фургон для логистики последней мили | +9.7% | Глобально, с концентрацией в Северной Америке и Китае | Долгосрочно (≥ 4 лет) |

| Рекордные притоки капитала в предприятия автономной мобильности | +8.9% | Глобально, сосредоточено в Северной Америке и Китае | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Снижение стоимости AD-сенсоров и вычислений

Сжатие цен за единицу в LiDAR и бортовых вычислениях переопределяет экономику на уровне автопарка. Китайские поставщики прогнозируют модули LiDAR ниже 1 000 долларов США против 75 000 долларов США менее десятилетия назад, в то время как платформа NVIDIA DRIVE Hyperion достигает серийного производства автомобильного класса. Расходы на аппаратное обеспечение на транспортное средство Уровня 4 упали со 150 000 долларов США до 250 000 долларов США за два модельных цикла. Поскольку спецификации материалов приближаются к паритету с традиционными транспортными средствами, периоды окупаемости падают ниже трех лет для автопарков с высокой утилизацией. Эта траектория затрат улучшает адресуемую возможность для рынка роботакси в премиум и массовых городских зонах.

Правительственные пилоты AV и регулятивные песочницы

Юрисдикции теперь выдают коммерческие лицензии, а не тестовые разрешения. Немецкий автопарк KIRA перевозит платящих пассажиров по артериальным маршрутам, Франция ускоряет принятие законов о беспилотных транспортных средствах, а Закон № 9 Дубая от 2023 года прямо разрешает платные автономные услуги. Каждая инициатива сокращает время развертывания, проясняя требования к ответственности, страхованию и регистрации данных. Предсказуемые требования соответствия разблокируют долгосрочный капитал и запускают расширения в нескольких городах, тем самым расширяя непосредственно обслуживаемый доступный рынок для операторов роботакси.

Городское ценообразование за пробки, подталкивающее к совместной автономности

Зоны ценообразования за пробки в Лондоне, Сингапуре и Шанхае повышают предельную стоимость поездок с одним пассажиром. Как только утилизация превышает 60%, совместные автономные автопарки предлагают затраты на милю до 40% ниже, чем обычный каршеринг. Взаимодействие ценового давления, ограниченной парковки и городских ограничений на выбросы направляет спрос к совместным поездкам. Рынок роботакси, таким образом, напрямую выигрывает от муниципальных программ устойчивого развития.

Интеграция платформ MaaS, разблокирующая утилизацию автопарка.

Платформы каршеринга обеспечивают мгновенную агрегацию спроса. Uber интегрируется с Waymo, Pony.ai и WeRide, в то время как Lyft сотрудничает с Mobileye и May Mobility. Эти интеграции снижают затраты на привлечение клиентов, позволяют единый вход для поездок с водителем-человеком и компьютером и повышают коэффициенты загрузки через динамическую диспетчеризацию. Модель превращает простои в доход для владельцев автопарков, ускоряя время до положительного денежного потока и усиливая сетевые эффекты внутри рынка роботакси.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие первоначальные CAPEX и неопределенная окупаемость | -19.2% | Глобально, особенно выраженно на развивающихся рынках | Долгосрочно (≥ 4 лет) |

| Постоянный разрыв в общественном доверии и восприятии безопасности | -14.7% | Глобально, особенно выраженно в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Фрагментарные глобальные режимы ответственности и сертификации безопасности | -12.8% | Глобально, с фрагментацией по юрисдикциям | Среднесрочно (2-4 года) |

| Уязвимости кибербезопасности V2X | -8.3% | Глобально, с повышенными опасениями на развитых рынках | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Постоянный разрыв в общественном доверии и восприятии безопасности

Индекс доверия J.D. Power составляет всего 39/100 для полностью автоматизированных транспортных средств, несмотря на то, что Waymo регистрирует на 90% меньше страховых случаев, чем водители-люди. Потребители в США и Германии ссылаются на неопределенность относительно надежности программного обеспечения и покрытия ответственности, при этом 71% отклоняют страховые премии за поездку.[1]"Индекс доверия к мобильности 2024," J.D. Power, jdpower.com Также появляется региональная асимметрия: опросы в Шанхае показывают более высокие намерения ранних пользователей, что предполагает неравномерное принятие. Закрытие этого разрыва требует прозрачной отчетности об инцидентах, поэтапных развертываний и видимых предупреждений о безопасности, что растягивает маркетинговые бюджеты и сроки развертывания для рынка роботакси.

Уязвимости кибербезопасности V2X

Связи типа "транспортное средство-ко-всему" необходимы для оркестрации высокой плотности, но подвергают автономные автопарки спуфингу и атакам типа "отказ в обслуживании". Операторы должны наслаивать шифрование, идентичность, основанную на аппаратном обеспечении, и непрерывное обновление по воздуху, повышая невозвратные инженерные затраты. Отсутствие глобально гармонизированных стандартов заставляет автопарки с несколькими поставщиками поддерживать избыточные протоколы, ограничивая экономию от масштаба. Громкая утечка может остановить одобрения в нескольких юрисдикциях, прекратив краткосрочное проникновение до созревания рамок глубокой защиты.

Сегментный анализ

По уровню автономности: рынок мигрирует к неограниченной эксплуатации

Транспортные средства Уровня 4 произвели основную массу платных поездок в 2024 году, занимая 61,73% доли рынка роботакси. Они работают внутри геозонированных столичных зон, где карты высокого разрешения и удаленная помощь компенсируют остаточные крайние случаи. Сегмент растет стабильно, но уступает относительный вес, поскольку прототипы Уровня 5 доказывают надежность в неструктурированных средах. При среднегодовом темпе роста 87,41% Уровень 5 поднимает долгосрочный потолок индустрии роботакси. В течение прогнозного горизонта ранние пользователи переводят автопарки постепенно, часто эксплуатируя транспортные средства Уровня 4 и Уровня 5 бок о бок для амортизации затопленных инвестиций при подготовке к операциям без водителя в любую погоду и на любой местности.

Экономика операторов развивается параллельно. Аппаратное обеспечение Уровня 5 в настоящее время несет премию в 15% по сравнению с эквивалентами Уровня 4, но устранение телеопераций и удаленных супервизоров компенсирует эту дельту, как только ежедневная утилизация превышает восемь часов. Последний цикл разработки с учетом затрат Waymo уже сужает премию, сигнализируя о переломном моменте, в котором Уровень 5 становится выбором закупок по умолчанию для расширений автопарков.

По типу двигателя: электрические платформы закрепляют лидерство по стоимости

Электрические трансмиссии на батареях занимали 71,32% доли рынка в 2024 году и демонстрируют среднегодовой темп роста 79,52%. Электрические силовые установки гармонируют с рабочими циклами автономных транспортных средств: рекуперативное торможение, низкие интервалы обслуживания и централизованная зарядка в депо соответствуют высокопробежным операциям круглосуточно. Рынок роботакси, таким образом, отдает предпочтение электрическим автопаркам при оценке общей стоимости владения против альтернатив внутреннего сгорания или гибридных. Индукционные зарядные площадки у обочины в Фениксе и Ухане дополнительно сокращают время простоя, помогая автопаркам поддерживать цели доступности поездок выше 90%.

Альтернативы на топливных элементах и гибридные сохраняют актуальность на дальних маршрутах или в экстремальных температурных условиях, где производительность батареи ухудшается. Однако новые химические составы, такие как литий-железо-фосфат, снижают стоимость за киловатт-час на 30% относительно никель-кобальт-марганцевых батарей, расширяя конкурентоспособность электрических в региональные шаттлы. Автопроизводители выделяют отдельные батарейные линии для клиентов автономной мобильности, снижая дисперсию и простои на передовой.

По типу транспортного средства: фургоны и шаттлы разблокируют новые пулы спроса

Дизайны на основе легковых автомобилей захватили 67,34% выручки 2024 года из-за ожиданий пользователей традиционного каршеринга. Однако форматы фургонов и шаттлов развиваются быстрее всего со среднегодовым темпом роста 75,23%, поскольку операторы переключаются на многопассажирские или грузоемкие миссии. Специально построенные формы получают регулятивную поддержку, поскольку их уменьшенные передние зоны деформации освобождают внутренний объем без ущерба для пассивной безопасности, когда на борту нет водителя-человека.

Циклы обратной связи по разработке продукта сокращаются, поскольку цифровые двойники моделируют миллионы километров до заморозки аппаратного обеспечения. Дисциплины проектирования для производимости приводят к сокращению количества деталей около 18%, снижая риск спецификации материалов для малотиражных артикулов. Следовательно, рынок роботакси переходит от подходов модификации, где сенсорные модули выступают из традиционных седанов, к интегрированным экстерьерам, которые скрывают массивы восприятия.

По применению: пассажирская мобильность остается якорным потоком доходов

Пассажирские услуги занимали 81,38% доли в 2024 году и расширились со среднегодовым темпом роста 89,33%. Привычки традиционного каршеринга, бронирование на основе смартфонов и городские сборы за пробки сходятся для повышения принятия. Размер рынка роботакси, полученный от пассажирских тарифов, прогнозируется будет расти двузначными темпами, поскольку средний доход от тарифов на милю снижается, а эластичность привлекает дополнительных пассажиров. Движения товаров и посылок с долей 18,62% тем не менее спринтуют со среднегодовым темпом роста 81,32%, поддерживаемые всплесками электронной коммерции свыше 20 посылок на душу населения в неделю в городах первого уровня Китая.

Синхронизированные автопарки, которые переключаются между людьми и посылками в периоды спада, повышают утилизацию, сокращая циклы окупаемости. Регулятивные исключения для поздних ночных окон только для товаров, таких как те, что пилотируются в грузовых коридорах Лос-Анджелеса, создают внепиковый доход, который сглаживает ежедневные кривые спроса. Поскольку городские центры выполнения приближаются к потребителям, обещания доставки менее чем за 20 минут генерируют поездки по премиальным тарифам, диверсифицируя денежные потоки операторов.

По типу услуг: аренда со свободным размещением набирает обороты

Аренда со свободным размещением заняла 54,55% доли в 2024 году и ускоряется со среднегодовым темпом роста 79,23%, опережая модели на основе узлов, которые требуют от пассажиров начинать или заканчивать в определенных местах. Доступ на основе приложений снижает транзакционное трение и имитирует существующий опыт каршеринга, давая автопаркам со свободным размещением поведенческое преимущество.

Операторы калибруют алгоритмы геозонирования для управления плотностью транспортных средств и избежания дисбалансов предложения. Со временем предиктивное репозиционирование сокращает пустые автомобиле-километры на 25%, повышая чистую маржу доходов. Для операций, ориентированных на узлы, предсказуемая экономика депо продолжает привлекать в аэропортных рейсах и фиксированных корпоративных кампусных циклах, поддерживая здоровую нишу, даже когда потребительские предпочтения склоняются к спонтанности.

По бизнес-модели: корпоративные контракты снижают риски раннего расширения

Сегмент бизнес-с-бизнесом регистрирует самую быструю траекторию со среднегодовым темпом роста 80,14%, хотя предложения прямо потребителю все еще занимают 53,81% доли выручки. Логистические фирмы хеджируют дефицит водителей и растущие зарплаты, подписывая многолетние соглашения об уровне обслуживания с поставщиками автономной мобильности.

Сделки корпоративных шаттлов в Силиконовой долине и Шэньчжэне гарантируют базовую утилизацию, позволяя операторам быстрее амортизировать аппаратное обеспечение и создавать записи безопасности, критически важные для последующего потребительского маркетинга. Комплексная аналитика технического обслуживания и телематики дополнительно встраивают операторов роботакси в клиентские рабочие процессы, повышая затраты на переключение и стабилизируя потоки доходов.

По владению автопарком: специализированные операторы выходят на передний план

Оригинальные производители оборудования контролировали 52,96% автопарков 2024 года, отражая ранние эксперименты вертикальной интеграции. Однако специализированное операторское владение опережает всех со среднегодовым темпом роста 70,89%, поскольку легкие по активам платформенные компании концентрируются на программном обеспечении, пользовательском опыте и генерации спроса.

Финансисты структурируют лизинг транспортных средств как услуги, перенося капиталоемкость с балансов операторов. Эта модель ускоряет обновления автопарков каждые три-четыре года, таким образом поддерживая актуальность аппаратного обеспечения восприятия без обременительных программ модернизации. Государственное владение растет, поскольку муниципалитеты встраивают автономные шаттлы в транзитные сети, согласуясь с климатическими целями и мандатами социального равенства.

По операционной среде: шоссе становятся следующим рубежом

Городские центры составили 62,45% выручки в 2024 году, но шоссейные и межгородские поездки развиваются со среднегодовым темпом роста 71,34%. Дальние коридоры выявляют меньше взаимодействий с пешеходами, позволяя более высокие средние скорости и сокращенные нагрузки вычислений восприятия. Это трансформируется в расширенный запас хода батареи и более низкую энергетическую стоимость на милю.

Государственные департаменты транспорта в Техасе и Гуандуне выделяют специальные автономные полосы, которые обходят смешанный трафик, упрощая сертификацию. Пригородная и кампусная среды поддерживают темпы роста в середине 70%, поскольку закрытые дорожные планировки и низкие ограничения скорости обеспечивают благоприятные испытательные площадки перед внедрением в городские центры.

Географический анализ

Азиатско-Тихоокеанский регион закрепляет глобальный рост с долей 45,13% в 2024 году. Китай уже лицензирует роботакси в 16 городах, а политические цели предусматривают 1 000 полностью беспилотных транспортных средств в Ухане к 2028 году. Правительственные стимулы закупок, тестовые площадки свободных торговых зон и покрытие 5G создают положительный инфраструктурный цикл. В результате рынок роботакси в Азиатско-Тихоокеанском регионе развивается со среднегодовым темпом роста 85,23%. Многонациональные автопарки используют этот регулятивный попутный ветер для прототипирования функций, таких как многоязычный голосовой UX и интегрированные внутриавтомобильные платежи, которые затем мигрируют на экспортные рынки.

Северная Америка остается операционным эталоном благодаря 200 000 еженедельных поездок Waymo через Феникс, Сан-Франциско и Лос-Анджелес. Законы автономности на уровне штатов различаются, но 27 штатов и Вашингтон, округ Колумбия, уже разрешают поездки Уровня 4 или Уровня 5, что дает континенту самые разнообразные портфели маршрутов. В Северной Америке притоки капитала продолжаются - только Waymo обеспечила 5,6 млрд долларов США в раундах финансирования 2024 года. Tesla готовит пилот в Остине для стресс-тестирования беспилотных поездок на смешанно-скоростных артериях, сигнализируя о том, что конкурентная интенсивность остается устойчивой, несмотря на недавнее сокращение Cruise.

Европу продвигают немецкий проект KIRA и национальная дорожная карта беспилотных во Франции. Плотные средневековые уличные сетки и обязательства соответствия GDPR добавляют операционную сложность, однако города, такие как Гамбург, Париж и Барселона, преследуют коридоры нулевых выбросов, которые явно вмещают автономные шаттлы. Стратегические альянсы, такие как Wayve-Uber в Лондоне, интегрируют британские AI-стеки с объемом каршеринга, предоставляя шаблон для континентального масштабирования, как только гармонизированное регулирование ЕС вступит в силу.[2]"Информационный лист партнерств автономной мобильности 2025," Uber Technologies, uber.com

Конкурентная среда

Рынок роботакси объединяется вокруг горстки богатых капиталом лидеров. Waymo возглавляет метрики платных поездок, поддерживаемый 11,1 млрд долларов США накопленного финансирования и партnerschaft с завода конвейера с Magna, которое обеспечивает поставку шасси в масштабе. Китайские коллеги Baidu, Pony.ai и WeRide транслируют внутренние эффективности затрат в зарубежную экспансию; Apollo Go от Baidu зарегистрировал более 1,4 млн поездок в Q1 2025 и разместит 100 транспортных средств в Дубае до конца года. Платформа NVIDIA DRIVE Hyperion сжимает циклы разработки для меньших участников, позволяя им лицензировать валидированное эталонное аппаратное обеспечение, а не проектировать с нуля.[3]"Платформа NVIDIA DRIVE Hyperion достигает критических автомобильных этапов безопасности и кибербезопасности для разработки AV," NVIDIA, nvidia.com

Структура отрасли, однако, не статична. Платформенные агрегаторы, такие как Uber и Lyft, снижают барьеры распространения для развивающихся технологических поставщиков, расширяя географическое покрытие без дублирующих расходов на привлечение клиентов. Региональные чемпионы на Ближнем Востоке, в Юго-Восточной Азии и Южной Америке вырезают ниши через знание местного регулирования и причуд экосистемы каршеринга.

Традиционные автопроизводители пересматривают распределение капитала после паузы Cruise; некоторые переключаются на поставку специально построенных шасси, уступая программное обеспечение специалистам стеков. Стратегические шаги подчеркивают сдвиг от чистых автономных этапов к устойчивой производительности unit-экономики, делая стоимость на милю и коэффициент завершения поездок основными метриками, которые решают рыночное лидерство.

Лидеры индустрии роботакси

-

Waymo LLC

-

GM Cruise LLC

-

Baidu Apollo

-

AutoX Inc.

-

Pony.ai

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Июнь 2025: Pony AI Inc. договорилась с Shenzhen Xihu Corporation Limited о развертывании более 1 000 роботакси Gen 7 в Шэньчжэне, крупнейшем единичном городском обязательстве в Китае.

- Июнь 2025: Wayve и Uber начали испытания Уровня 4 в Лондоне, первый крупномасштабный автономный пилот в столице Великобритании.

- Май 2025: WeRide обеспечила инъекцию акций на 100 млн долларов США от Uber для расширения услуг в 15 дополнительных городов и увеличения количества автопарка до более 1 200 единиц.

- Май 2025: Waymo и Magna объявили о заводе в Аризоне, посвященном производству роботакси, сокращая зависимость от сторонних поставщиков транспортных средств.

Глобальная область отчета по рынку роботакси

Роботакси - это беспилотное такси, которое работает как услуга мобильности по запросу. Роботакси - это полностью автономное транспортное средство, которое может подбирать и высаживать пассажиров без необходимости в водителе.

Рынок роботакси сегментирован по уровню автономности, типу привода, применению, типу транспортного средства, типу услуг и географии. По уровню автономности рынок сегментирован на Уровень 4 и Уровень 5. По типу привода рынок сегментирован на электромобили, гибридные транспортные средства и транспортные средства на топливных элементах. По типу транспортного средства рынок сегментирован на легковой автомобиль и фургон/шаттл. По применению рынок сегментирован на пассажирские перевозки и перевозки товаров. По типу услуг рынок сегментирован на основе аренды и на основе станций. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион и остальной мир. Для каждого сегмента размеры рынка и прогнозы были выполнены на основе стоимости (млрд долларов США).

| Уровень 4 |

| Уровень 5 |

| Электромобили на батареях |

| Гибридно-электрические транспортные средства |

| Транспортные средства на топливных элементах |

| Легковой автомобиль |

| Фургон / Шаттл |

| Пассажирские перевозки |

| Перевозки товаров / посылок |

| На основе аренды (свободное размещение) |

| На основе станций (узел-к-узлу) |

| B2C (прямо пассажирам) |

| B2B (корпоративные / логистические контракты) |

| Интеграция общественного транспорта |

| Принадлежащий OEM |

| Принадлежащий оператору (TNC и стартапы) |

| Принадлежащий государственным агентствам |

| Городской центр |

| Пригородный / кампус |

| Шоссе / межгородской |

| Смешанные зоны |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Турция |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Южная Африка | |

| Нигерия | |

| Остальной Ближний Восток и Африка |

| По уровню автономности | Уровень 4 | |

| Уровень 5 | ||

| По типу двигателя | Электромобили на батареях | |

| Гибридно-электрические транспортные средства | ||

| Транспортные средства на топливных элементах | ||

| По типу транспортного средства | Легковой автомобиль | |

| Фургон / Шаттл | ||

| По применению | Пассажирские перевозки | |

| Перевозки товаров / посылок | ||

| По типу услуг | На основе аренды (свободное размещение) | |

| На основе станций (узел-к-узлу) | ||

| По бизнес-модели | B2C (прямо пассажирам) | |

| B2B (корпоративные / логистические контракты) | ||

| Интеграция общественного транспорта | ||

| По владению автопарком | Принадлежащий OEM | |

| Принадлежащий оператору (TNC и стартапы) | ||

| Принадлежащий государственным агентствам | ||

| По операционной среде | Городской центр | |

| Пригородный / кампус | ||

| Шоссе / межгородской | ||

| Смешанные зоны | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Турция | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Южная Африка | ||

| Нигерия | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка роботакси?

Рынок сгенерировал 0,8 млрд долларов США в 2025 году и прогнозируется достичь 17,55 млрд долларов США к 2030 году, отражая среднегодовой темп роста 85,45%.

Какой регион увидит самый быстрый рост?

Азиатско-Тихоокеанский регион лидирует со среднегодовым темпом роста 85,23% до 2030 года, ведомый агрессивными китайскими развертываниями и поддерживающим регулированием.

Насколько доминируют роботакси на батарейной электроэнергии?

Электромобили на батареях захватили 71,32% выручки 2024 года и развиваются со среднегодовым темпом роста 79,52%, что делает их предпочтительной системой движения.

Что больше всего сдерживает принятие рынка?

Постоянные опасения по поводу общественного доверия снижают прогнозируемый среднегодовой темп роста на 14,7%, несмотря на сильные записи безопасности, требуя обширного информирования и прозрачной отчетности.

Какая бизнес-модель масштабируется быстрее всего?

Контракты бизнес-с-бизнесом растут со среднегодовым темпом роста 80,14%, поскольку логистические и корпоративные шаттл-клиенты заключают долгосрочные соглашения об обслуживании, которые стабилизируют утилизацию автопарка.

Как правительства влияют на развертывание?

Специальные законы и пилотные схемы, такие как Закон № 9 Дубая от 2023 года и немецкий проект KIRA, обеспечивают правовую ясность, которая ускоряет коммерческие развертывания при снижении инвестиционного риска.

Последнее обновление страницы: