Размер и доля рынка структурной электроники

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 24.63 Миллиардов долларов США |

| Размер Рынка (2030) | 50.04 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 15.23% CAGR |

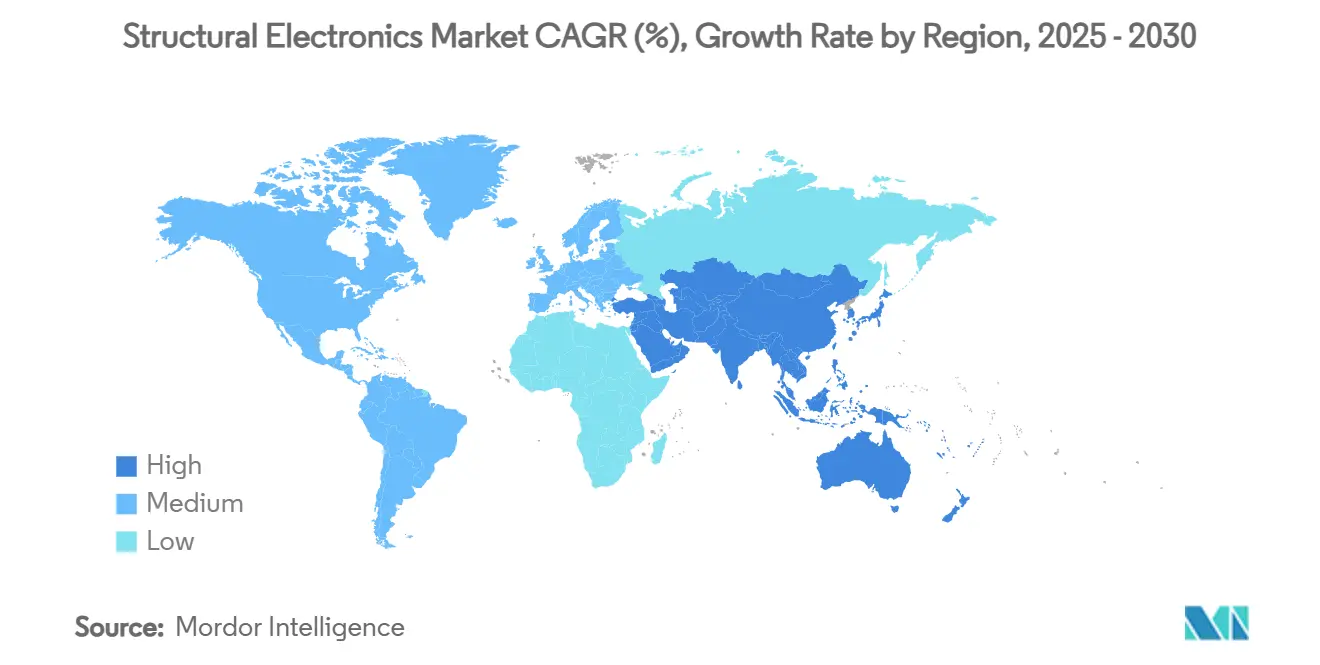

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

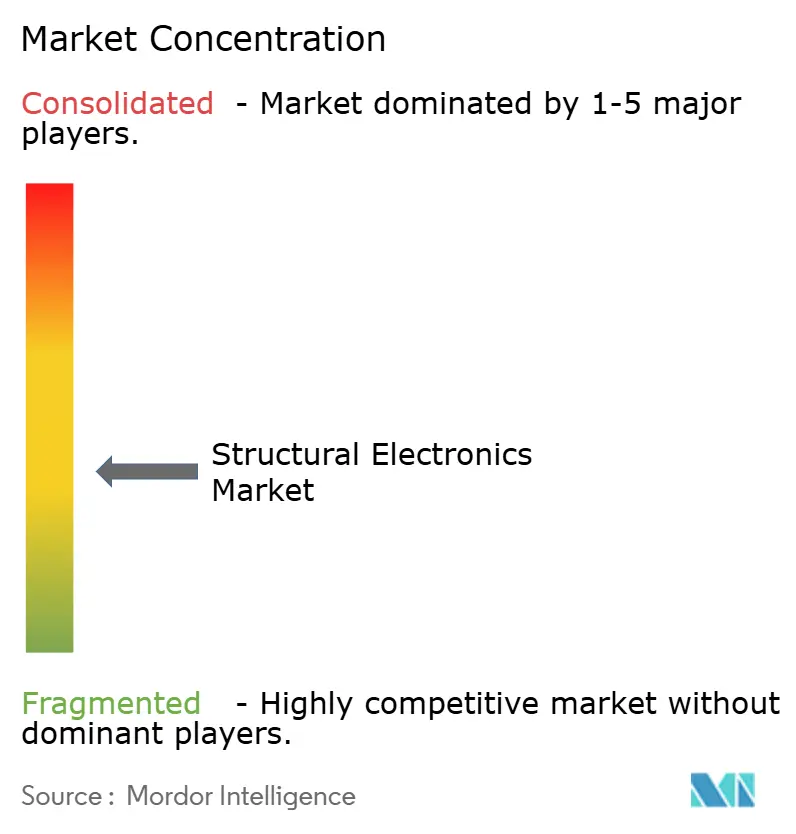

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка структурной электроники от Mordor Intelligence

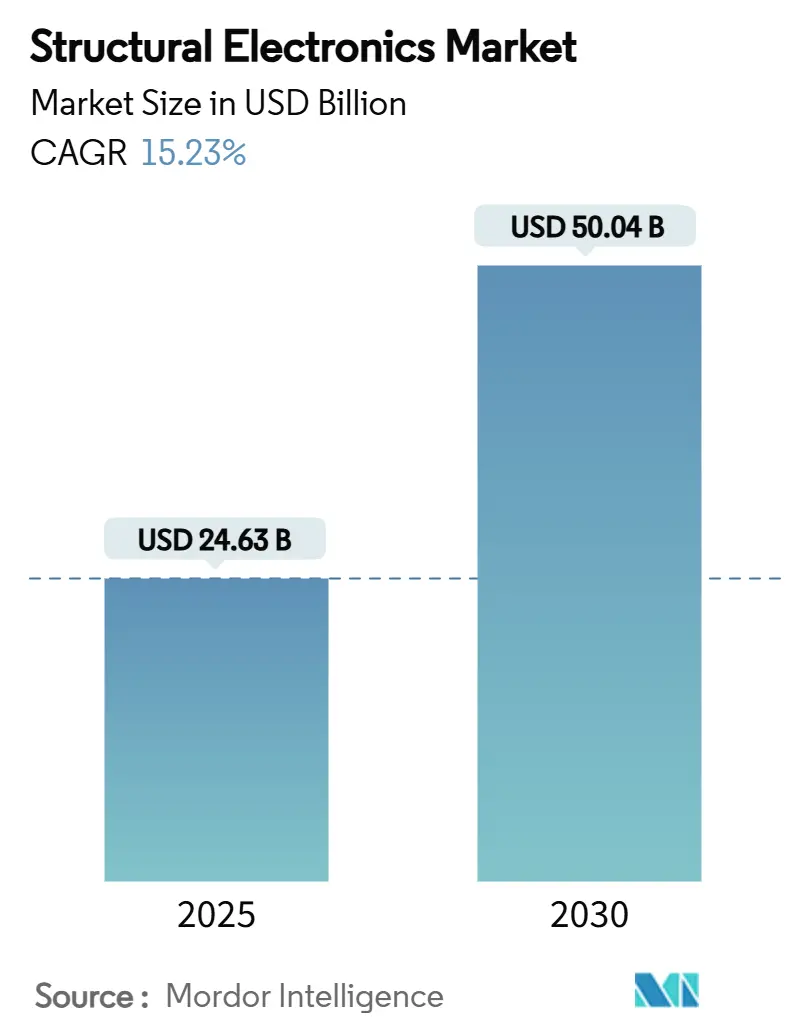

Рынок структурной электроники достиг 24,63 млрд долл. США в 2025 году и прогнозируется к росту до 50,04 млрд долл. США к 2030 году, что соответствует CAGR 15,23%. Это ускорение отражает быстро развивающиеся требования к облегчению транспортных средств, стимулы полупроводниковой политики и свежие прорывы в 3D внутриформенной электронике, которая встраивает схемы непосредственно в несущие детали. Автопроизводители теперь интегрируют сенсорные покрытия и структурные батареи в панели кабины для снижения веса и увеличения запаса хода электромобилей, в то время как азиатско-тихоокеанские заводы потребительской электроники масштабируют серийное производство изогнутых корпусов с сенсорным управлением. Нормативные акты, такие как Европейский закон о чипах и американский закон CHIPS and Science Act, направляют капитал в передовые упаковочные центры, которые упрощают структурную интеграцию. Географический рост остается закрепленным за производственными мощностями Азиатско-Тихоокеанского региона, но оборонные проекты и проекты умной инфраструктуры на Ближнем Востоке повышают будущий спрос.

Ключевые выводы отчета

- По применению автомобилестроение захватило 42,2% доли рынка структурной электроники в 2024 году, в то время как медицинские носимые устройства прогнозируются к демонстрации самого быстрого CAGR 16,3% к 2030 году.

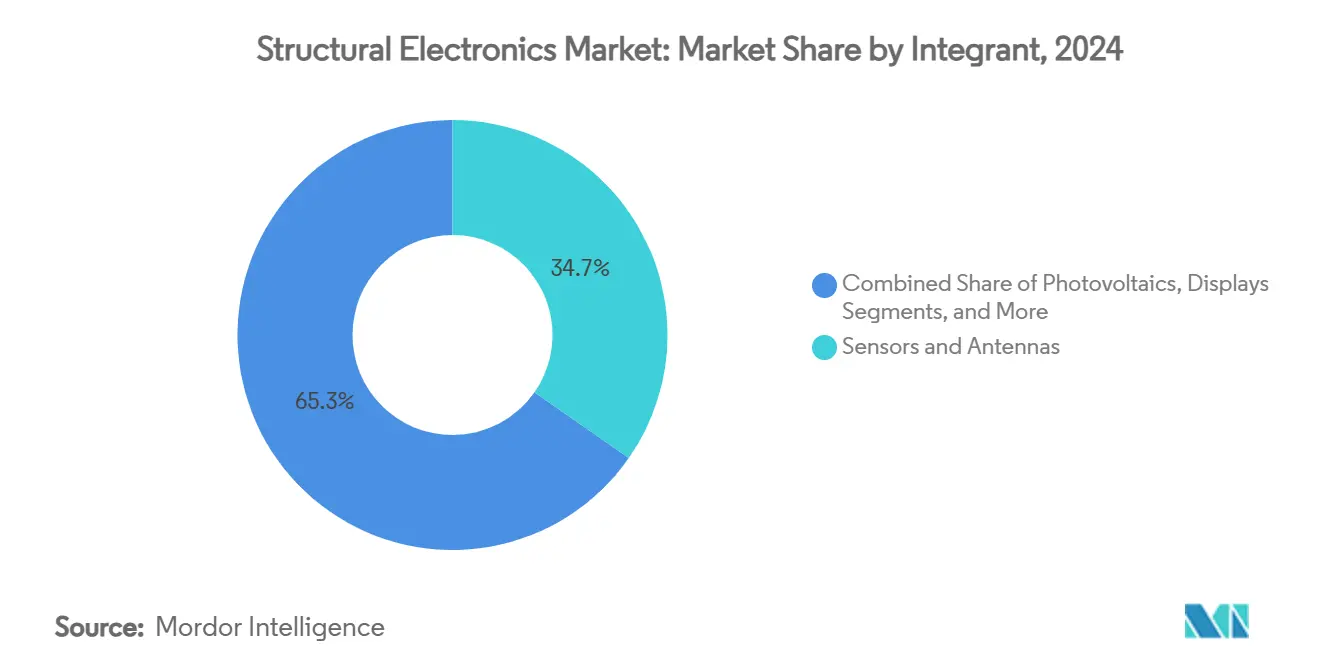

- По компонентам датчики занимали 34,7% доли размера рынка структурной электроники в 2024 году, в то время как фотовольтаика готова к росту с CAGR 17,5% до 2030 года.

- По производственным технологиям внутриформенная электроника лидировала с 51,3% долей выручки в 2024 году; аддитивное производство развивается с CAGR 18,2% к 2030 году.

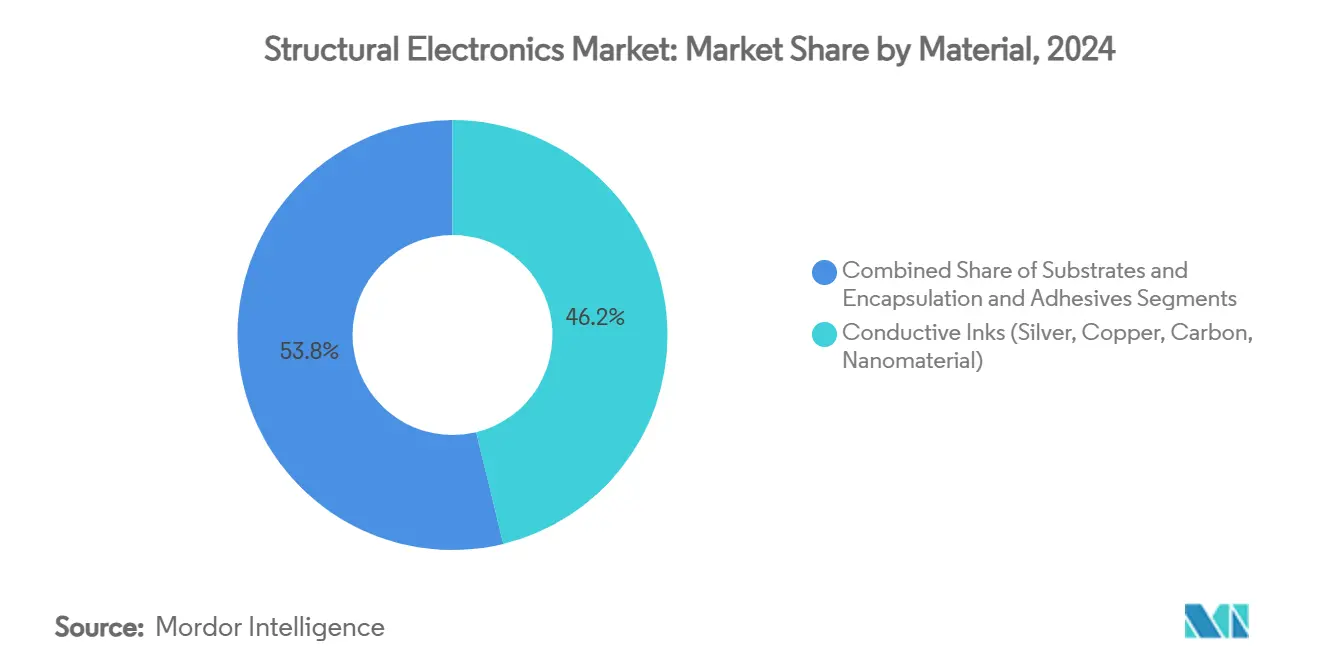

- По материалам проводящие чернила составляли 46,2% выручки в 2024 году, в то время как чернила на основе наноматериалов планируются к расширению с CAGR 19,1% до 2030 года.

- По регионам Азиатско-Тихоокеанский регион внес 37,9% выручки 2024 года, в то время как регион Ближнего Востока и Африки прогнозируется к регистрации CAGR 15,7% к 2030 году.

Глобальные тенденции и аналитика рынка структурной электроники

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Облегчение автомобилей и рост электроники кабин, ориентированной на электромобили | +2.8% | Европа, Северная Америка | Среднесрочный (2-4 года) |

| Массовое внедрение 3D внутриформенной электроники в потребительских устройствах Азиатско-Тихоокеанского региона | +2.5% | Азиатско-Тихоокеанский регион, глобально | Краткосрочный (≤ 2 лет) |

| Продвижение FAA интегрированных сенсорных покрытий в композитных планерах | +1.9% | Северная Америка, Европа | Долгосрочный (≥ 4 лет) |

| Печатная фотовольтаика для узлов IoT без батарей в умных зданиях | +1.7% | Глобально | Среднесрочный (2-4 года) |

| Носимые устройства с пограничным ИИ, стимулирующие растяжимые структурные схемы | +2.1% | Глобально | Краткосрочный (≤ 2 лет) |

| Оборонный спрос на конформные антенны и умные поверхности | +1.4% | Северная Америка, Ближний Восток | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Облегчение автомобилей и рост электроники кабин, ориентированной на электромобили

Европейские автопроизводители сталкиваются с жесткими правилами по выбросам автопарка, которые приоритизируют более легкие транспортные средства, оснащенные интегрированной силовой электроникой. Структурная батарея из углеволокна Sinonus AB показывает увеличение запаса хода на 70% в сочетании со снижением веса на 50%, иллюстрируя, как одна композитная деталь может одновременно накапливать энергию и нести механические нагрузки. Дизайн также снижает проблемы теплового разгона, заменяя воспламеняющиеся жидкие электролиты полутвердыми химическими составами. Автопроизводители, такие как Volkswagen, связывают эти батареи с карбид-кремниевыми инверторами от onsemi для сокращения количества компонентов и повышения эффективности трансмиссии. Дебаты вокруг стального против алюминиевого гигакастинга дополнительно подчеркивают ценность встраивания схем в любой структурный материал. Результатом является быстрый рост внедрения рынка структурной электроники в шасси, дверях и приборных панелях.

Массовое внедрение 3D внутриформенной электроники в потребительских устройствах Азиатско-Тихоокеанского региона

Контрактные производители потребительских устройств в Китае, Южной Корее и Вьетнаме стандартизируют 3D внутриформенную электронику, которая объединяет проводящие чернила, пленки и смолы в одном этапе формовки. Процесс инжекционно-формованной структурной электроники (IMSE) TactoTek подтвердил снижение выбросов парниковых газов на 60% и использования пластика на 70% по сравнению с традиционной сборкой. Поликарбонатные пленки Makrofol от Covestro обеспечивают сенсорное освещение и тактильную обратную связь внутри ультратонких корпусов. Региональные исследования, такие как органические электрохимические транзисторы из Гонконгского университета, стимулируют следующую волну носимых вычислений на сенсорах. Сектор печатных плат Юго-Восточной Азии, уже превышающий 2 млрд долл. США по объему производства, поставляет многослойные задние панели, которые сопрягаются с этими структурными корпусами. Ускоренные циклы оснастки поддерживают запуск продуктов в смартфонах, наушниках и хабах умного дома, поднимая рынок структурной электроники в персональной электронике.

Продвижение FAA интегрированных сенсорных покрытий в композитных планерах

Новые правила системной безопасности FAA, выпущенные в сентябре 2024 года, делают непрерывный мониторинг структурного здоровья базовой линией сертификации для композитных транспортных самолетов. Покупка Boeing компании Spirit AeroSystems за 4,7 млрд долл. США сосредоточена на встраивании волоконно-оптических и пьезоэлектрических датчиков во время укладки для наблюдения за деформацией в реальном времени.[1]Boeing, "Boeing to Acquire Spirit AeroSystems," investors.boeing.com Более раннее одобрение FAA сравнительного вакуумного мониторинга доказало жизнеспособность таких встроенных систем на коммерческих самолетах. Программы материалов NASA подтвердили интеграцию датчиков без штрафов по весу, что позволяет отойти от ручных инспекций. Авиакомпании ожидают меньшего незапланированного обслуживания и более высокой загрузки флота, что ускоряет спрос на инновации рынка структурной электроники в аэрокосмических кабинах, крыльях и гондолах.

Печатная фотовольтаика для узлов IoT без батарей в умных зданиях

Поставщики автоматизации зданий все чаще выбирают сенсибилизированные красителем и перовскитные фотовольтаические пленки, которые собирают внутреннее освещение для питания беспроводных датчиков. Недавние лабораторные элементы достигли 38% эффективности при флуоресцентном освещении. Исследователи MIT показали, что гибкие перовскиты увеличивают дальность RFID-меток в пять раз, исключая батареи. Гибридные харвестеры, сочетающие PV с термоэлектрическими генераторами, теперь обеспечивают 192,5 мкВт при смешанном освещении, что достаточно для Bluetooth-маяков. Менеджер питания LTC3109 от Analog Devices кондиционирует выходы менее 1В, позволяя управляющим объектами развертывать тысячи узлов без замены батарей. Пилотные проекты на солнечной энергии в европейских офисных башнях подтверждают снижение операционных расходов и повышение комфорта жильцов, питая среднесрочный рост рынка структурной электроники в оболочках умных зданий.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Сложные циклы квалификации для структурной электроники в аэрокосмической отрасли | -1.8% | Глобально, главным образом Северная Америка и Европа | Долгосрочный (≥ 4 лет) |

| Ограниченная пропускная способность по времени цикла линий аддитивного производства | -1.5% | Глобально | Среднесрочный (2-4 года) |

| Риски расслоения в полимерных подложках при высоких температурах | -1.2% | Глобально | Краткосрочный (≤ 2 лет) |

| Дефицит поставок проводящих наноматериалов за пределами Азии | -2.1% | Северная Америка, Европа | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Дефицит поставок проводящих наноматериалов за пределами Азии

Чернила и пасты из углеродных нанотрубок сконцентрированы в нескольких китайских заводах, которые вместе контролируют более 40% мирового производства. Ураганы, нарушившие производство высокочистого кварца в Северной Каролине, выявили параллельные слабости в цепочках сырья, необходимых для полупроводниковых подложек. Недавние объявления о масштабировании CNT от американских и европейских производителей остаются ниже прогнозов роста спроса. Покупатели из автомобильной и аэрокосмической отраслей, следовательно, сталкиваются с более длительными сроками поставки и скачками цен, ограничивая расширение рынка структурной электроники до тех пор, пока не станет доступным диверсифицированное снабжение.

Сложные циклы квалификации для структурной электроники в аэрокосмической отрасли

Обеспечение аппаратного обеспечения DO-254 и контроль материалов AC 20-107B увеличивают временные рамки разработки для электроники планера нового поколения до 24-36 месяцев и требуют 50-100 млн долл. США на тестовые расходы Федеральное управление авиации. Программы должны валидировать детали в диапазоне от -65 °C до 85 °C и влажности 95%, добавляя стоимость и риск. Стремление Boeing к инсорсингу производства фюзеляжа подчеркивает, как задержки сертификации распространяются по цепочкам поставок. Дополнительная документооборот для потоков данных интегрированного управления здоровьем самолета под AC 43-218 дополнительно усложняет вход. Эти факторы охлаждают краткосрочное принятие решений рынка структурной электроники в коммерческой авиации, несмотря на долгосрочные преимущества эффективности

Сегментный анализ

По компонентам: Датчики поддерживают текущий спрос, в то время как фотовольтаика открывает следующую волну

Категория датчиков и антенн внесла 34,7% выручки в 2024 году, поддерживаемая мандатами для передовых систем помощи водителю и мониторинга безопасности самолетов. Панели из композитных материалов для полетов теперь встраивают волоконно-оптические массивы, тогда как приборные панели пассажирских транспортных средств интегрируют радар и емкостное касание в одной формованной вставке. Фотовольтаика демонстрирует самый сильный CAGR 17,5% до 2030 года, стимулируемая гибкими перовскитными модулями, которые изгибаются вокруг интерьеров зданий и носимых меток. Структурная интеграция позволяет генерацию энергии без отдельного корпуса, сокращая стоимость сборки и открывая новые применения в отслеживании активов и внутреннем сельском хозяйстве.

Структурные батареи и микросуперконденсаторы выходят за рамки прототипов, что иллюстрируется устройствами с MXene-чернилами, обеспечивающими объемную емкость 611 F см-3.[2]Boise State University, "Printed Energy Storage Charges into the Future with MXene Inks," phys.org Дисплеи следуют автомобильным стилистическим трендам к непрерывным изогнутым поверхностям, обеспечиваемым OLED и микро-LED пленками. Материалы соединений сталкиваются с волатильностью меди, но получают выгоду от альтернатив серебряных нанопроволок и MXene, которые поддерживают проводимость в гибких форматах. Вместе эти сдвиги расширяют рынок структурной электроники, поскольку дизайнеры объединяют функции зондирования, энергии и отображения в одном ламинате.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По производственным технологиям: Внутриформенная электроника доминирует, поскольку аддитивные процессы ускоряются

Внутриформенная электроника захватила 51,3% выручки в 2024 году, объединяя пленки, чернила и смолу в легкие детали, которые поставляются готовыми к установке. Автомобильные дверные панели теперь размещают подсвеченные элементы управления без отдельных печатных плат, сокращая вес жгута проводов. Потребительские носимые устройства принимают тот же процесс для корпусов с рейтингом IP68. Аддитивное производство регистрирует самый высокий CAGR 18,2%, поддерживаемый программой AMME DARPA, которая 3D-печатает сложные микросхемы непосредственно на трехмерных подложках. Аэрозольно-струйная печать MXene-чернил масштабирует энергоемкие конденсаторы, в то время как мультифотонная литография пионерит печатную органическую биоэлектронику.

Трафаретные и флексографические прессы остаются экономически эффективными для нагревателей и антенн большой площади на панелях устройств. Струйные платформы поставляют прототипы с тонкими деталями до того, как оснастка обязуется к массовому формованию. Эта технология распространяется, расширяя варианты входа, ускоряя принятие рынка структурной электроники как в высокообъемных, так и в заказных производственных циклах.

По материалам: Проводящие чернила все еще лидируют, но наноматериалы диктуют инновации

Проводящие чернила занимали 46,2% выручки в 2024 году на основе зрелых серебряных хлопьев и углеродных составов. Автопроизводители полагаются на эти пасты для емкостных слайдеров, встроенных в центральные консоли. Ценовое давление и безопасность ресурсов стимулируют производителей оборудования тестировать смеси углеродных нанотрубок и графена, которые поднимают проводимость на 10% при сокращении использования серебра. Чернила на основе наноматериалов демонстрируют CAGR 19,1% к 2030 году, возглавляемые гибридами MXene, CNT и графена, которые удовлетворяют низкотемпературному спеканию и циклам высокого изгиба.

Инновации подложек идут в ногу со временем, с пленками Makrofol, выдерживающими автомобильное термическое циклирование от -40°C до 125°C и поддерживающими размерную стабильность. Поставщики клеев разрабатывают термически проводящие, но гибкие химические составы, которые рассеивают локализованное тепло без расслоения. Эти достижения защищают надежность устройств и поддерживают расширение рынка структурной электроники в более суровые среды.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: Автомобилестроение остается доминирующим, в то время как медицинские носимые устройства растут

Автомобилестроение сохранило 42,2% выручки в 2024 году, поскольку OEM встраивают структурные батареи и насыщенные датчиками внутренние панели, которые сокращают снаряженную массу и увеличивают дальность поездки. Стратегия карбид-кремниевых инверторов Volkswagen дополняет этот толчок, сокращая массу и повышая эффективность силовой передачи. Нормативный спрос на функции ADAS без участия рук поддерживает интеграцию датчиков по стойкам транспортных средств и бамперам, укрепляя базу рынка структурной электроники.

Медицинские носимые устройства достигают CAGR 16,3% благодаря самособирающимся жидкометаллическим проводникам, которые остаются проводящими под напряжением. Растяжимые электронные полоски, вшитые в текстиль, теперь размещают полные схемы вместо простых соединений, обеспечивая непрерывный мониторинг глюкозы, температуры и движения. Покупатели из аэрокосмической и оборонной промышленности преследуют конформные антенны, которые оптимизируют планеры и умные поверхности, которые изменяют радарные сигнатуры, в то время как бренды потребительской электроники эксплуатируют бесшовное касание и освещение на изогнутых продуктах.

Географический анализ

Азиатско-Тихоокеанский регион обеспечил 37,9% выручки 2024 года благодаря высокообъемным полупроводниковым, PCB и формовочным экосистемам. Китай стимулирует вертикальную интеграцию, в то время как Таиланд и Малайзия добавляют мощности, которые питают глобальные поставки. Япония поставляет более половины мирового производства многослойных керамических конденсаторов, а партнерства, такие как Murata с QuantumScape, диверсифицируются в керамику твердотельных батарей.[3]Murata, "Murata and QuantumScape Explore Ceramic Film Manufacturing," corporate.murata.com

Рынок структурной электроники Европы выигрывает от вехи электрификации автомобилей и 80 млрд евро (94,06 млрд долл. США) в фондах Chips Act, нацеленных на 20% глобальной доли полупроводников к 2030 году. Немецкие OEM совершенствуют гигакастинг со встроенными схемами, тогда как французские строительные фирмы пилотируют сенсорные покрытия на солнечной энергии на ретрофитных фасадах.

Ближний Восток и Африка регистрируют самый быстрый CAGR 15,7%, стимулируемый модернизацией обороны и развертыванием умных городов. Группа EDGE ОАЭ исследует спутниковые связи с поддержкой ИИ, которые требуют конформных антенн и легких источников питания. Местные правительства привлекают поставщиков с программами офсета, которые засевают отечественные сборочные линии, но регион все еще импортирует большинство наноматериалов, пробел, который может замедлить рост в конце десятилетия.

Северная Америка поддерживает импульс через аэрокосмические проекты и свежие субсидии CHIPS Act для передовых упаковочных заводов. Приобретение Boeing компании Spirit нацелено на более тесную интеграцию секций фюзеляжа, готовых к датчикам. Федеральные правила теперь благоприятствуют домашнему производству, подталкивая участников рынка структурной электроники к совместному размещению материальных, печатных и формовочных возможностей.

Конкурентная среда

Рынок остается умеренно фрагментированным. Технологические специалисты, такие как TactoTek, используют патенты IMSE для предоставления комплексных услуг от проектирования до производства, которые сокращают количество деталей и углеродный след на 60%. Крупные действующие лица преследуют вертикальную интеграцию: Boeing интернализовал производство композитного фюзеляжа для согласования качества и ускорения встраивания датчиков. Поставщики материалов заключают альянсы, например, DuPont с Zhen Ding для совместной разработки ламинатов интерпозеров высокой плотности для структурного использования.

Участники аддитивного производства, поддерживаемые фондами DARPA, ускоряют чернила и принтеры, которые выводят схемы аэрокосмического класса в одной сборке.[4]Military & Aerospace Electronics, "DARPA to Push Bounds of Additive Manufacturing," militaryaerospace.com Гиганты потребительской электроники, такие как Meta, патентуют гибкие соединительные ленты, которые разветвляют камеры вдоль изогнутых корпусов, намекая на будущие AR-гарнитуры. Стартапы коммерциализируют растяжимые датчики для цифрового здоровья, партнерствуя с брендами одежды для обеспечения пути к рынку. Конкуренция, следовательно, охватывает материалы, производственные платформы и поставщиков комплексных систем, поддерживая умеренное ценовое давление и высокий темп инноваций.

Лидеры отрасли структурной электроники

-

TactoTek Oy.

-

Panasonic Corporation

-

Canatu Oy

-

Neotech AMT GmbH

-

Pulse Electronics (компания Yageo)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: TSMC объявила о расширении в США на 165 млрд долл. США, которое включает три завода и линии передовой упаковки.

- Февраль 2025: 3M присоединилась к консорциуму US-JOINT для открытия R&D хаба в Силиконовой долине для передовой упаковки.

- Февраль 2025: Molex выпустила датчики тока Percept с 86% снижением веса для платформ электрической мобильности.

- Январь 2025: Infineon начала строительство тайского предприятия backend для увеличения выпуска силовых модулей.

Глобальный охват отчета о рынке структурной электроники

Термин структурная электроника (SE) относится к технологии электроники нового поколения, которая включает печать функциональных электронных схем на архитектурах неправильной формы. SE ожидается заменить громоздкие несущие структуры в схемах умными электронными компонентами, которые могут соответствовать сложным формам для обеспечения оптимального использования пространства. SE предлагает различные и лучшие способы реализации электронных функциональностей в продуктах.

| Фотовольтаика |

| Батареи/Суперконденсаторы |

| Датчики и антенны |

| Дисплеи (OLED/Микро-LED) |

| Проводники и соединения |

| Внутриформенная электроника (IME) |

| Аддитивное производство/3D-печать |

| Аэрозольно-струйная и струйная печать |

| Трафаретная/Флексографическая печать |

| Проводящие чернила (серебро, медь, углерод, наноматериал) |

| Подложки (полимер, стекло, композит, термореактивные) |

| Инкапсуляция и клеи |

| Автомобилестроение - Интерьер и экстерьер |

| Аэрокосмическая и оборонная промышленность - Планер, умные покрытия |

| Потребительская электроника - Бытовая техника и портативные устройства |

| Здравоохранение/Медицинские устройства |

| Промышленная и строительная автоматизация |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Северные страны (Дания, Швеция, Норвегия, Финляндия) | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Южная Корея | |

| Индия | |

| Юго-Восточная Азия | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток | Страны Совета сотрудничества арабских государств Персидского залива |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Нигерия | |

| Остальная Африка |

| По компонентам | Фотовольтаика | |

| Батареи/Суперконденсаторы | ||

| Датчики и антенны | ||

| Дисплеи (OLED/Микро-LED) | ||

| Проводники и соединения | ||

| По производственным технологиям | Внутриформенная электроника (IME) | |

| Аддитивное производство/3D-печать | ||

| Аэрозольно-струйная и струйная печать | ||

| Трафаретная/Флексографическая печать | ||

| По материалам | Проводящие чернила (серебро, медь, углерод, наноматериал) | |

| Подложки (полимер, стекло, композит, термореактивные) | ||

| Инкапсуляция и клеи | ||

| По применению | Автомобилестроение - Интерьер и экстерьер | |

| Аэрокосмическая и оборонная промышленность - Планер, умные покрытия | ||

| Потребительская электроника - Бытовая техника и портативные устройства | ||

| Здравоохранение/Медицинские устройства | ||

| Промышленная и строительная автоматизация | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Северные страны (Дания, Швеция, Норвегия, Финляндия) | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Юго-Восточная Азия | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток | Страны Совета сотрудничества арабских государств Персидского залива | |

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка структурной электроники?

Размер рынка структурной электроники составляет 24,63 млрд долл. США в 2025 году.

Как быстро будет расти рынок к 2030 году?

Выручка прогнозируется к росту до 50,04 млрд долл. США, что представляет CAGR 15,23% до 2030 года.

Какая технология расширяется быстрее всего?

Аддитивное производство показывает самый быстрый CAGR 18,2%, поскольку 3D-печать начинает изготавливать сложные схемы непосредственно на структурных деталях.

Каков основной барьер в принятии в аэрокосмической отрасли?

Длительные циклы квалификации DO-254 и AC 20-107B добавляют до трех лет и десятков миллионов долларов на тестирование перед тем, как новая структурная электроника сможет летать.

Последнее обновление страницы: