Размер и доля рынка гибкой электроники

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

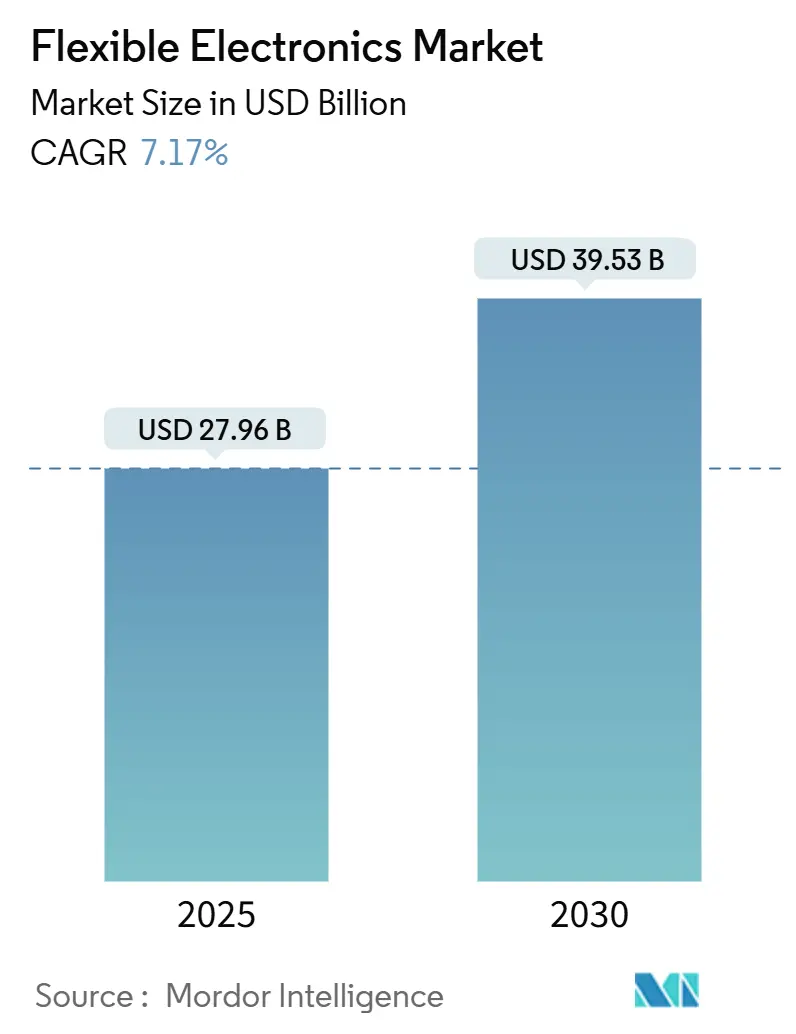

| Размер Рынка (2025) | 27.96 Миллиардов долларов США |

| Размер Рынка (2030) | 39.53 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.17% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка гибкой электроники от Mordor Intelligence

Размер рынка гибкой электроники достиг 27,96 млрд долл. США в 2025 году и, по прогнозам, вырастет до 39,53 млрд долл. США к 2030 году, что отражает среднегодовой темп роста 7,17% за период 2025-2030 гг. Расширение связано с переходом от нишевых прототипов к массовому внедрению в смартфонах, автомобилях и медицинских носимых устройствах, поддерживаемым сверхтонкими OLED-слоями, прорывами в области конформных датчиков и экономикой производства рулон-к-рулону, которая снижает входные затраты. Спрос ускоряется по мере того, как изогнутые автомобильные проекционные дисплеи (HUD) меняют дизайн кабины, в то время как североамериканские системы здравоохранения валидируют пластыри для непрерывного мониторинга, которые опираются на растягивающиеся биосенсоры. Инвестиции BOE и Samsung в линии Gen-8.6 AMOLED и сверхтонких OLED, в сочетании с программами обороны на Среднем Востоке, приоритизирующими легкие конформные антенны, еще больше усиливают динамику рынка гибкой электроники. В то же время концентрация цепочки поставок в пленках с высокобарьерной герметизацией и отсутствие универсальных стандартов надежности для растягивающихся межсоединений сдерживают перспективы роста, повышая препятствия для квалификации и неопределенность затрат.

Ключевые выводы отчета

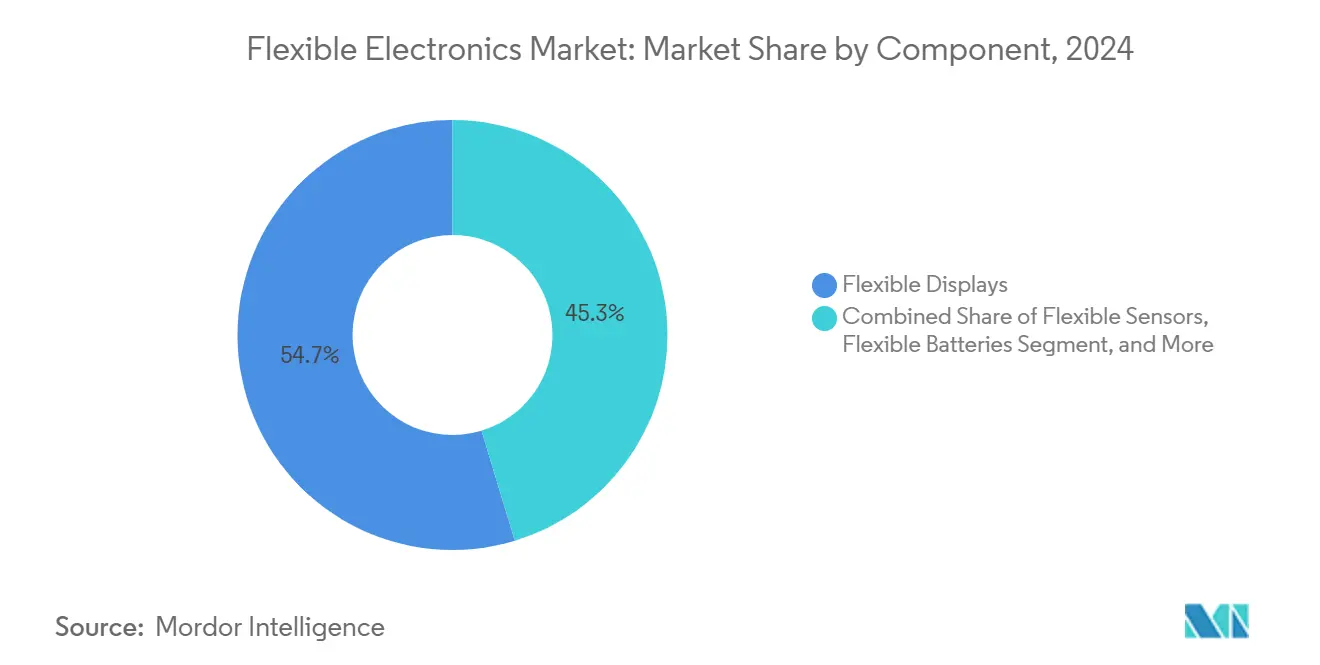

- По компонентам гибкие дисплеи лидировали с долей рынка гибкой электроники 54,7% в 2024 году; гибкие датчики демонстрируют самый быстрый среднегодовой темп роста 9,2% до 2030 года.

- По материалам пластиковые подложки составили 61,6% доли размера рынка гибкой электроники в 2024 году, тогда как металлические фольги прогнозируются к расширению со среднегодовым темпом роста 8,4% в период 2025-2030 гг.

- По технологиям печатная электроника удерживала 59,8% доли размера рынка гибкой электроники в 2024 году, в то время как органическая электроника показывает самый высокий прогнозируемый среднегодовой темп роста 10,3% до 2030 года.

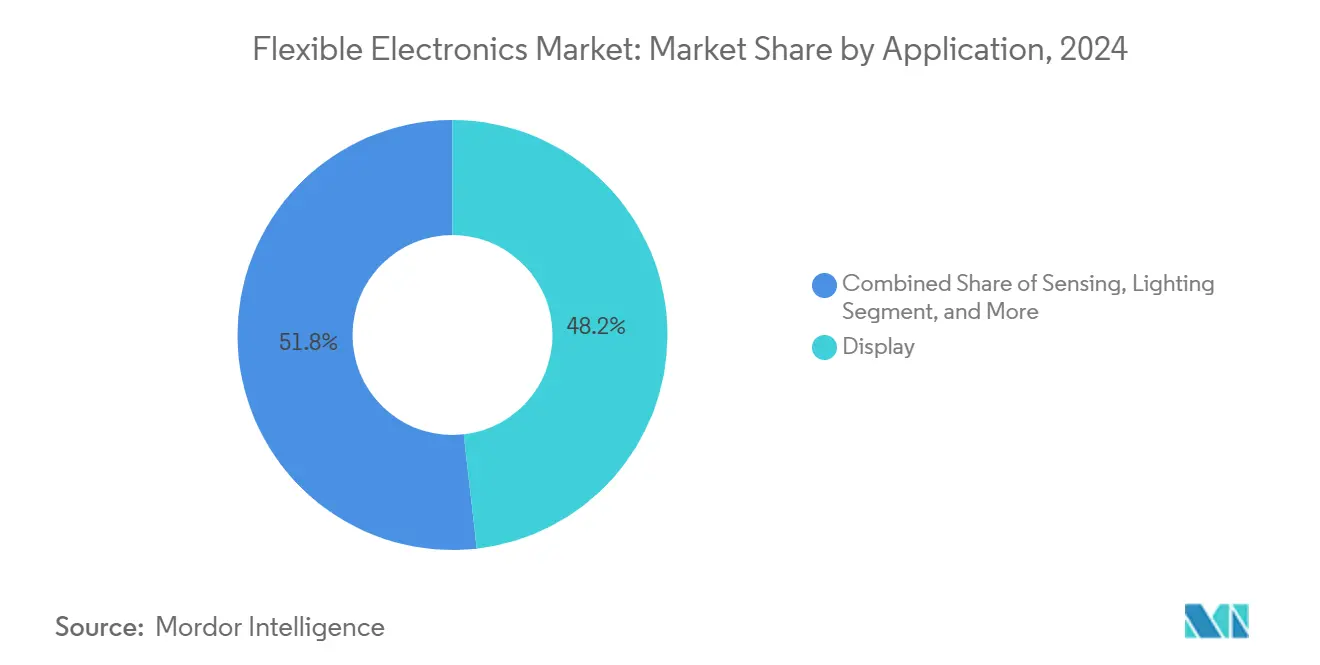

- По применению дисплейные решения захватили 48,2% доли размера рынка гибкой электроники в 2024 году; сенсорные применения развиваются со среднегодовым темпом роста 7,4% до 2030 года.

- По конечным потребителям потребительская электроника лидировала с долей выручки 64,9% в 2024 году, однако медицинские устройства готовятся к среднегодовому темпу роста 13,4% до 2030 года по мере расширения регулятивных одобрений для клинического использования.

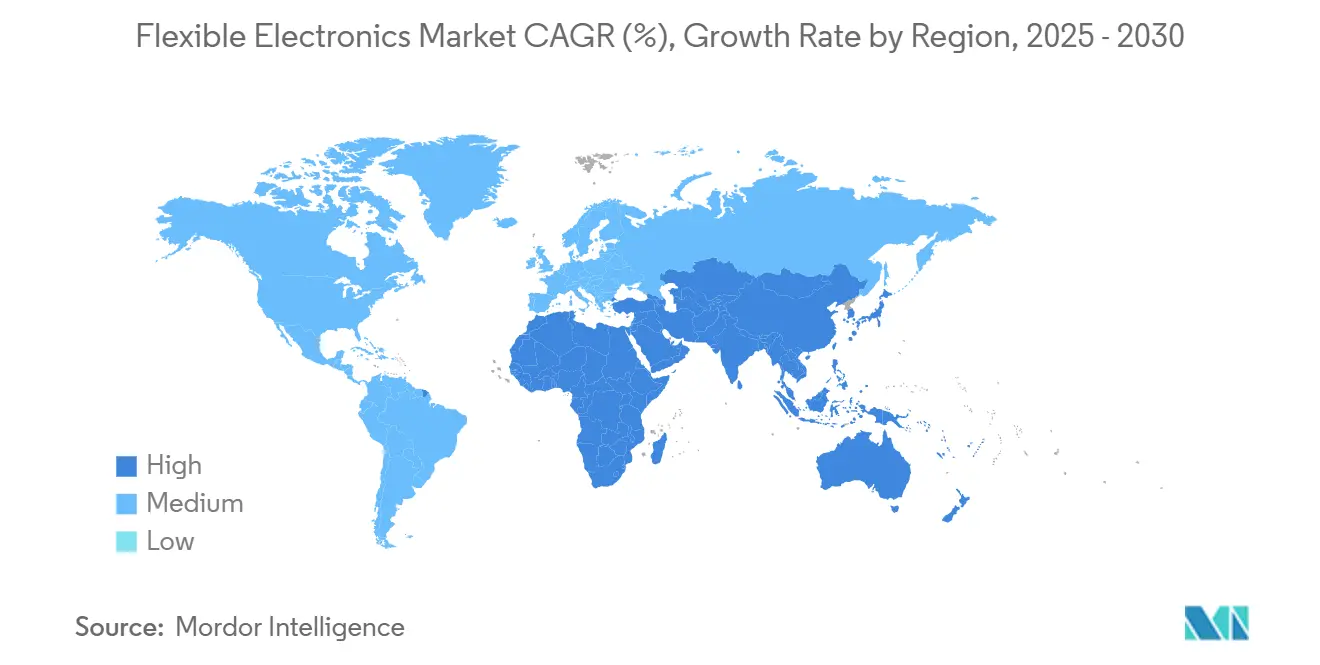

- По географии Азиатско-Тихоокеанский регион доминировал с региональной долей 45,7% в 2024 году; Ближний Восток и Африка демонстрируют самые быстрые перспективы среднегодового темпа роста 11,3% на 2025-2030 гг.

Тенденции и аналитические данные глобального рынка гибкой электроники

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Улучшенная долговечность сверхтонких OLED-слоев | +1.80% | Глобально, возглавляемое Азиатско-Тихоокеанским регионом | Среднесрочная перспектива (2-4 года) |

| Спрос на конформные датчики в медицинских пластырях | +1.20% | Северная Америка, расширение на ЕС | Долгосрочная перспектива (≥ 4 лет) |

| Цифровизация автомобильной кабины с изогнутыми HUD | +0.90% | Европа, распространение на Северную Америку | Среднесрочная перспектива (2-4 года) |

| Снижение затрат рулон-к-рулону для печатных ИС | +1.40% | Ядро Азиатско-Тихоокеанского региона, глобальное влияние | Долгосрочная перспектива (≥ 4 лет) |

| Потребность обороны в легких конформных антеннах | +0.70% | Ближний Восток, глобальная оборона | Краткосрочная перспектива (≤ 2 лет) |

| ESG-стимул для гибких PV-покрытий на зданиях | +0.60% | Глобально, раннее внедрение ЕС/СА | Долгосрочная перспектiva (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Улучшенная долговечность сверхтонких OLED-слоев, обеспечивающая складные смартфоны

Демонстратор Flex Magic Pixel от Samsung Display прошел тесты на долговечность военного стандарта, устранив видимые складки и соответствуя ожиданиям пользователей относительно прочных складных экранов. Заказ Apple на 2026 год на складной iPhone на 9-15 миллионов 7,8-дюймовых панелей подтверждает коммерческую готовность и сигнализирует о массовом внедрении. Снижение веса на 30% и экономия энергии на 30% в панелях для ноутбуков 2026 года расширяют адресуемый пул устройств за пределы телефонов. Эти достижения резонируют по всему рынку гибкой электроники, поскольку OEM мигрируют планшеты и ноутбуки к гибким форматам, усиливая спрос цепочки поставок на высокобарьерную герметизацию и сверхтонкое стекло.

Спрос на конформные датчики в носимых медицинских пластырях в Северной Америке

Одобрение FDA для Smart Skin от X-trodes и массива мозговых сенсоров на 1024 канала от UC San Diego легитимизирует гибкие биосенсоры для непрерывного мониторинга. Модели возмещения расходов системы здравоохранения поворачиваются к ориентированной на результат помощи, отдавая предпочтение устройствам, которые захватывают продольные данные пациента. Гибкие подложки уменьшают артефакты движения, поддерживая целостность сигнала во время повседневной деятельности. Производители устройств используют органические электрохимические транзисторы для вычислений внутри датчика, минимизируя задержку и защищая конфиденциальность пациента. По мере того, как коды возмещения кодифицируют удаленный мониторинг, рынок гибкой электроники выигрывает от повторяющихся замен датчиков и пластырей.

Цифровизация автомобильной кабины стимулирует внедрение изогнутых HUD в Европе

Zeiss и Hyundai Mobis нацелены на 2027 год массового производства голографических лобовых HUD, интегрирующих навигационные наложения без препятствования зрению водителя. [1]Optics.org, "Zeiss, Hyundai Mobis hook up on holographic windshield displays," optics.org Smart Cockpit от AUO иллюстрирует микро-LED поверхности по приборным панелям и люкам, сливая окружающее освещение с предупреждениями водителю. MEMS лазерное сканирование луча от Infineon и Marelli устраняет традиционные задние панели дисплея, сжимая глубину пакета для изогнутых инструментов. Европейские регулировки, подчеркивающие смягчение отвлечения водителя, подталкивают OEM к принятию интуитивных визуальных подсказок, повышая спрос на гибкие дисплеи и интегрированные слои датчиков.

Снижение затрат производства рулон-к-рулону в Азии для печатных ИС

Pilot Factory Printocent от VTT демонстрирует непрерывную печать полностью перерабатываемых ЭКГ пластырей, сливая биоматериалы с чернилами серебряных нанопроводов. Масштабирование от лабораторных до промышленных линий продлевает циклы калибровки, но снижает удельную стоимость после стабилизации. Доля Китая в глобальном производстве OLED-панелей выросла до 53,4% в 2024 году, поскольку местные фабрики наращивали мощности Gen-8.6, захватывая заказы от глобальных брендов смартфонов. Эта экономика закрепляет лидерство Азиатско-Тихоокеанского региона на рынке гибкой электроники, позволяя производителям нижестоящих устройств запускать более дешевые складные гаджеты.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Потери выхода при крупноплощадной печати металлических чернил | -1.2% | Глобально, остро в производственных центрах Азиатско-Тихоокеанского региона | Среднесрочная перспектива (2-4 года) |

| Ограниченная стандартизация тестов надежности растягивающихся межсоединений | -0.8% | Глобально, остро в Северной Америке и ЕС | Среднесрочная перспектива (2-4 года) |

| Концентрация цепочки поставок пленок с высокобарьерной герметизацией | -0.5% | Глобально, критически для производства в Азиатско-Тихоокеанском регионе | Краткосрочная перспектива (≤ 2 лет) |

| Сложности утилизации и переработки полиимидных подложек | -0.3% | Регулятивный фокус ЕС и Северной Америки | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ограниченная стандартизация тестов надежности растягивающихся межсоединений

Стандарты жесткой электроники не могут охватить одновременное сгибание, скручивание и температурные циклы, наблюдаемые при использовании носимых устройств. Проект метода раздувания мочевого пузыря IEEE измеряет многоосевое растяжение, но остается добровольным, отпугивая автомобильных и медицинских OEM, которым требуются сертифицированные данные о сроке службы. Исследователи предлагают конструкции полимерных промежуточных слоев для сдерживания растрескивания подложки под напряжением, однако без консенсусных метрик инвесторы колеблются финансировать высокообъемное оснащение. Таким образом, рынок гибкой электроники сталкивается с более медленными циклами выигрыша дизайна до появления единых протоколов.

Потери выхода при крупноплощадной печати металлических чернил

Дефекты при печати металлических чернил препятствуют гибкой электронике, вызывая потери выхода, особенно в чувствительных к стоимости применениях, таких как RFID-метки и умная упаковка. Достижение постоянных свойств чернил в масштабе является сложным, поскольку размер и распределение частиц влияют на проводимость. Переход к промышленной печати продлевает сроки из-за перекалибровок. Хотя чернила CuMOD уменьшают вариации производительности, обеспечение однородных результатов на больших площадях остается сложным. Среднегодовой темп роста -1,2% отражает нежелание производителей масштабировать производство, ограничивая рост рынка до улучшения надежности процесса.

Сегментный анализ

По компонентам: дисплеи доминируют, датчики ускоряются

Гибкие дисплеи составили 54,7% доли рынка гибкой электроники в 2024 году, питаемые неустанными запусками складных смартфонов и изогнутыми автомобильными приборными панелями. 18,1-дюймовый складной прототип Samsung доказывает масштабируемость в ноутбуки, в то время как растягивающаяся микро-LED панель LG открывает 3D-поверхности в моде и автомобильном освещении. Дополняя дисплеи, категория датчиков дает среднегодовой темп роста 9,2% за 2025-2030 гг., поскольку больницы принимают эпидермальные ЭКГ и ЭЭГ пластыри для хронической помощи. Гибриды дисплей-датчик с квантовыми точками, которые выдерживают 1,5× растяжение, предвещают многофункциональные поверхности, которые одновременно показывают и чувствуют данные, позиционируя датчики как следующий катализатор роста. Несмотря на прогресс, гибкие батареи и память отстают из-за препятствий безопасности и выхода, ограничивая полностью интегрированные гибкие системы сегодня.

Рынок гибкой электроники выигрывает от производителей панелей, использующих прозрачные OLED-слои для встраивания отпечатков пальцев и чтения SpO₂ непосредственно под экраном, сжимая количество компонентов и утоньшая профили устройств. Интегрированные биосенсорные дисплеи открывают новые пути монетизации для поставщиков смартфонов, ищущих дифференциацию. Энергособирающие пленки, которые преобразуют вибрацию в микроватты, уменьшают нагрузку на батарею в носимых устройствах и промышленных метках, хотя коммерциализация ожидает стабильные поставки высокопроизводительных пьезоэлектрических полимеров. По мере созревания межкомпонентных синергий архитекторы устройств могут проектировать бесшовные форм-факторы, которые сливают визуальные, тактильные и сенсорные способности.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По материалам: пластиковые подложки лидируют несмотря на инновации металлических фольг

Пластиковые подложки представляли 61,6% размера рынка гибкой электроники в 2024 году, движимые зрелыми цепочками поставок полиимида, согласованными с дисплейными фабриками. Их термическая стабильность до 400 °C хорошо сочетается с медными дорожками, минимизируя расслоение в автомобильных приборных панелях, подверженных широким колебаниям температуры. Металлические фольги, главным образом медь и нержавеющая сталь, демонстрируют среднегодовой темп роста 8,4% благодаря врожденной проводимости и EMI-экранированию, ценимому в оборонных радио и высокоскоростных кабелях передачи данных. Медные нанопровода с графеновым покрытием предлагают более низкое поверхностное сопротивление, чем индий-оловянный оксид, сохраняя гибкость, привлекая интерес для сенсоров касания рулон-к-рулону.

Сверхтонкое стекло набирает популярность в премиальных складных устройствах, требующих первозданной оптики и устойчивости к царапинам. При всего 30 микронах новейшее стекло Corning может сгибаться до радиуса 5 мм без перелома, хотя и по более высокой цене, чем полимер. Достижения чернил серебряных нанопроводов, ускоренные покупкой активов C3Nano DuPont в 2024 году, улучшают прозрачность и механическую устойчивость для умных окон. Углеродсодержащие проводящие чернила отвечают ESG мандатам, исключая дефицитный индий и токсичные растворители, привлекая строителей гибких фотогальванических элементов, интегрированных в фасады. Выбор материала теперь балансирует стоимость, производительность и перерабатываемость, поскольку регуляторы изучают электронные отходы.

По технологиям: основа печатной электроники обеспечивает органические инновации

Печатная электроника удерживала 59,8% размера рынка гибкой электроники в 2024 году, результат использования существующего оборудования глубокой и трафаретной печати для массового производства антенн, RFID-меток и основных сенсорных схем. Чернила, сформулированные с серебряными хлопьями или углеродными нанотрубками, обеспечивают размеры функций, адекватные для NFC-катушек и датчиков влажности. Органическая электроника регистрирует самый высокий среднегодовой темп роста 10,3%, стимулируемый прорывами в растягивающихся органических солнечных элементах, достигающих 19% эффективности с десятикратным удлинением. Низкотемпературная обработка органических полупроводников позволяет прямое осаждение на текстиль, расширяя свободу дизайна для одежды и медицинской одежды.

Тонкопленочная неорганическая электроника защищает ниши, требующие длин каналов менее 10 нм и экстремальной температурной устойчивости, такие как аэрокосмические радарные фазированные решетки. Гибридные стеки, которые со-печатают органическую логику поверх оксидных TFT задних панелей, объединяют управляющий ток неорганических слоев с гибкостью органики. Исследования самовосстанавливающихся диэлектрических слоев обещают более длительные сроки службы устройств, решая ключевое препятствие для внедрения. По мере того, как ширина линии принтера сокращается и точность регистрации улучшается, печатная электроника перейдет от простых идентификаторов к умеренно сложной логике, сокращая затраты BOM для одноразовых датчиков здоровья.

По применению: приложения дисплеев созревают, сенсорные ускоряются

Приложения дисплеев захватили 48,2% размера рынка гибкой электроники в 2024 году, подкрепленные прототипом Sensor OLED Samsung, интегрирующим биометрический захват под панелью. Складные телефоны и планшеты используют геометрии петель, ранее невозможные с жестким стеклом, в то время как автомобильные интерьеры принимают изогнутые экраны от стойки к стойке, которые сливают кластер, инфотейнмент и пассажирские дисплеи. Сенсорные приложения растут со среднегодовым темпом роста 7,4%, поскольку больницы принимают носимый ультразвук и пластыри электронной кожи, обеспечивающие домашнюю диагностику, ранее привязанную к клиникам. Непрерывный мониторинг глюкозы переходит от инвазивных зондов к оптическим пластырям, использующим микро-LED излучатели на податливых подложках.

Решения освещения используют гибкие OLED-полосы для равномерного окружающего свечения вдоль архитектурных контуров, хотя внедрение ограничено проблемами срока службы. Энергособирающие пленки, выстилающие фасады зданий, генерируют дополнительную мощность, продвигая цели нулевого нетто на европейском рынке модернизации. RFID и умные этикетки остаются стабильными, обслуживая розничную торговлю и логистику, где удельная стоимость превосходит производительность. Микс приложений указывает на поворот к функциональности, поскольку рынки смотрят за пределы зрелищных дисплеев к решающим проблемы датчикам и энергетическим покрытиям.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным потребителям: доминирование потребительской электроники сталкивается с разрушением здравоохранения

Потребительская электроника сохранила долю выручки 64,9% в 2024 году, подпитываемая рекордными поставками складных смартфонов и обновлениями планшетов, включающими гибкие петли. Бренды дифференцируются через непрерывность экрана с минимальной видимостью складок, захватывая премиальные ценовые точки. Однако медицинские устройства опережают общий рост, демонстрируя среднегодовой темп роста 13,4%, эксплуатируя пути FDA для удаленной диагностики. Больницы переходят к возмещениям, основанным на результатах, которые благоприятствуют непрерывным данным пациента, поощряя внедрение одноразовых ЭЭГ шапочек и датчиков заживления ран.

Автомобильные OEM встраивают гибкие дисплеи в приборные панели и потолочные панели, сочетая их с MEMS лидарными модулями, соответствующими кривым транспортного средства. Оборонные подрядчики принимают антенные решетки, печатаемые на аэрогеле, для сокращения веса в планерах БПЛА, в то время как игроки промышленного IoT используют отклеиваемые вибрационные датчики для прогнозного обслуживания. Массив вычислений внутри датчика Гонконгского университета показывает, как гибкие устройства могут обрабатывать данные локально, сжимая потребности в задержке и пропускной способности. Межотраслевая диффузия подчеркивает созревание рынка гибкой электроники в платформенную технологию, обслуживающую расходящиеся требования.

Географический анализ

Азиатско-Тихоокеанский регион командовал 45,7% доли рынка гибкой электроники в 2024 году, закрепленный масштабами производства Китая и инновационным конвейером OLED Кореи. Фабрика Gen-8.6 AMOLED BOE за 9 млрд долл. США в Чэнду - крупнейшая единичная промышленная инвестиция города - расширяет мощности панелей для планшетов и автомобильных кабин. Корейские институты подняли выход пьезоэлектрических харвестеров в 280 раз, подчеркивая региональное лидерство по дисплеям, датчикам и энергетическим устройствам. Япония вносит инструменты прецизионного осаждения и сверхтонкое стекло, которые поддерживают надежность складных телефонов.

Северная Америка фокусируется на высокоценных нишах здравоохранения и обороны, используя одобрения FDA для гибких биосенсоров и финансирование Пентагона для антенных решеток поля боя. R&D хаб упаковки Samsung за 240 млн долл. США в Йокогаме подчеркивает трансграничное сотрудничество, поскольку азиатские поставщики размещаются рядом с американскими системными интеграторами. [2]DIGITIMES Asia, "Samsung Chair seeks strategic alliances during Japan visit," digitimes.com Стартапы Силиконовой долины являются пионерами автоматизации дизайна гибких ИС, сокращая циклы tape-out для печатной логики, которая питает одноразовую диагностику.

Европа приоритизирует автомобильную цифровизацию и устойчивость. Немецкие OEM мандатируют интеграцию голографических HUD к 2028 году, стимулируя спрос на гибкие дисплеи, соответствующие строгим стандартам бликов и ударов. Директивы ЕС по строительно-интегрированным фотогальваническим элементам стимулируют испытания фасадно-встроенных гибких PV покрытий. Одновременно строгие правила электронных отходов подталкивают к перерабатываемости, ускоряя исследования биоразлагаемых подложек.

Ближний Восток и Африка демонстрирует самый высокий среднегодовой темп роста 11,3%, поскольку модернизация обороны и программы умных городов принимают конформную электронику для чувствительных к весу дронов и датчиков для суровых климатов. [3]Military + Aerospace Electronics, "NASA tests aerogel antennas for future aerospace communications solutions," militaryaerospace.com Правительства ускоряют развертывание 5G и пограничных сетей, создавая тягу к гибким антеннам, устойчивым к песку и теплу. Региональные университеты сотрудничают с европейскими лабораториями по органическим PV для питания автономных IoT узлов, расширяя разнообразие приложений.

Конкурентная среда

Рынок гибкой электроники демонстрирует умеренную концентрацию. Samsung Display, LG Display и BOE Technology коллективно поставляют большинство высокообъемных OLED-панелей, однако их совокупная доля оставляет место для проворных участников. Партнерство Samsung с Dolby для автомобильных HDR дисплеев иллюстрирует стратегию действующих игроков по движению вверх по цепочке создания стоимости. Выигрыш BOE Apple LTPS OLED демонстрирует закрывающийся технологический разрыв Китая, усиливая ценовую конкуренцию.

За пределами дисплеев поле фрагментируется по компонентам. PragmatIC Semiconductor получила 231 млн долл. США для масштабирования сверхнизкозатратных гибких ИС, угрожая кремнию для массовых RFID. Выделение электронного подразделения DuPont и покупка активов нанопроводов C3Nano сигнализируют о вертикальной интеграции среди поставщиков материалов. Устройство инспекции самолетов Sensiworm GE Aerospace, выигравшее награду FLEXI, показывает, что аэрокосмические действующие игроки используют гибкую гибридную электронику для автоматизации обслуживания.

Стратегические ходы включают партнерство Infineon-Marelli по MEMS сканированию для открытия изогнутых архитектур кабин и приобретение Crown Technical Systems Flex для усиления модулей распределения питания в центрах данных. Прорывы в энергосборе из корейских лабораторий предвещают стартапы, коммерциализирующие носимые источники питания. В целом альянсы, приобретения и финансируемые правительством пилоты формируют конкурентную динамику, поскольку игроки борются за выигрыши дизайна по расходящимся вертикалям.

Лидеры индустрии гибкой электроники

-

Samsung Display Co. Ltd

-

LG Display Co. Ltd

-

BOE Technology Group Co. Ltd

-

AU Optronics Corp.

-

E Ink Holdings Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Samsung Display начал производство сверхтонких OLED-панелей на новой линии за 3,1 млрд долл. США, нацеленных на ноутбуки на 30% легче, запланированные к запуску в 2026 году.

- Апрель 2025: DuPont объявил планы по выделению своего электронного подразделения за 5,9 млрд долл. США, изменяя опции поставок для проводящих чернил.

- Апрель 2025: Infineon Technologies и Marelli объединились по MEMS лазерным сканирующим дисплеям для автомобильных кабин.

- Февраль 2025: BOE Technology получила заказ на 15 миллионов панелей LTPS OLED для iPhone 16e Apple, превзойдя Samsung Display и LG Display.

Область применения глобального отчета о рынке гибкой электроники

Рынок гибкой электроники сегментирован по применениям, таким как сенсорные устройства, освещение и дисплеи среди различных конечных пользователей, таких как потребительская электроника, автомобильная промышленность, здравоохранение, военные и оборона среди множественных географий. Воздействие COVID-19 на рынок и затронутые сегменты также покрыты в области исследования. Кроме того, факторы разрушения, влияющие на рост рынка в ближайшем будущем, были покрыты в исследовании относительно драйверов и ограничений.

| Гибкие дисплеи | OLED |

| Электронная бумага | |

| Другие | |

| Гибкие датчики | Биосенсоры |

| Датчики давления | |

| Датчики температуры | |

| Другие | |

| Гибкие батареи | |

| Гибкая память | |

| Гибкие фотогальванические элементы | |

| Другие |

| Пластиковая подложка |

| Стекло (сверхтонкое) |

| Металлические фольги |

| Проводящие чернила |

| Диэлектрики/герметизация |

| Печатная электроника |

| Органическая электроника |

| Тонкопленочная неорганическая электроника |

| Гибридные системы |

| Сенсорные устройства |

| Освещение |

| Дисплеи |

| Сбор энергии |

| RFID и умные этикетки |

| Другие |

| Потребительская электроника |

| Автомобильная промышленность и транспорт |

| Здравоохранение и медицинские устройства |

| Военные и оборона |

| Промышленность и IoT |

| Другие |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Северные страны | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Юго-Восточная Азия | ||

| Остальная Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Страны Совета сотрудничества арабских государств Персидского залива |

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По компонентам | Гибкие дисплеи | OLED | |

| Электронная бумага | |||

| Другие | |||

| Гибкие датчики | Биосенсоры | ||

| Датчики давления | |||

| Датчики температуры | |||

| Другие | |||

| Гибкие батареи | |||

| Гибкая память | |||

| Гибкие фотогальванические элементы | |||

| Другие | |||

| По материалам | Пластиковая подложка | ||

| Стекло (сверхтонкое) | |||

| Металлические фольги | |||

| Проводящие чернила | |||

| Диэлектрики/герметизация | |||

| По технологиям | Печатная электроника | ||

| Органическая электроника | |||

| Тонкопленочная неорганическая электроника | |||

| Гибридные системы | |||

| По применению | Сенсорные устройства | ||

| Освещение | |||

| Дисплеи | |||

| Сбор энергии | |||

| RFID и умные этикетки | |||

| Другие | |||

| По конечным потребителям | Потребительская электроника | ||

| Автомобильная промышленность и транспорт | |||

| Здравоохранение и медицинские устройства | |||

| Военные и оборона | |||

| Промышленность и IoT | |||

| Другие | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Северные страны | |||

| Остальная Европа | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Юго-Восточная Азия | |||

| Остальная Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Страны Совета сотрудничества арабских государств Персидского залива | |

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка гибкой электроники?

Размер рынка гибкой электроники составляет 27,96 млрд долл. США в 2025 году с прогнозами достижения 39,53 млрд долл. США к 2030 году.

Какой сегмент компонентов лидирует на рынке?

Гибкие дисплеи лидируют, удерживая 54,7% доли рынка гибкой электроники в 2024 году благодаря сильному спросу на складные смартфоны и автомобильные приборные панели.

Какой регион растет быстрее всего?

Ближний Восток и Африка показывают самый быстрый рост со среднегодовым темпом роста 11,3%, прогнозируемым на 2025-2030 гг., стимулируемый модернизацией обороны и проектами умных городов.

Почему важны сверхтонкие OLED-слои?

Улучшенная долговечность и уменьшенная видимость складок от сверхтонких OLED-слоев обеспечивают массовое внедрение складных телефонов и ноутбуков, добавляя около 1,8 процентного пункта к среднегодовому темпу роста рынка.

Как приложения здравоохранения влияют на рост рынка?

Одобрения FDA для гибких биосенсоров поддерживают среднегодовой темп роста 13,4% в медицинских устройствах, сдвигая мониторинг от клиник к непрерывным носимым платформам и повышая спрос на датчики.

Какие вызовы препятствуют более широкому внедрению?

Отсутствие стандартизированных тестов надежности для растягивающихся межсоединений и концентрация цепочки поставок в пленках с высокобарьерной герметизацией создают осторожные циклы внедрения и волатильность затрат.

Последнее обновление страницы: