Объем и доля рынка силовой электроники

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

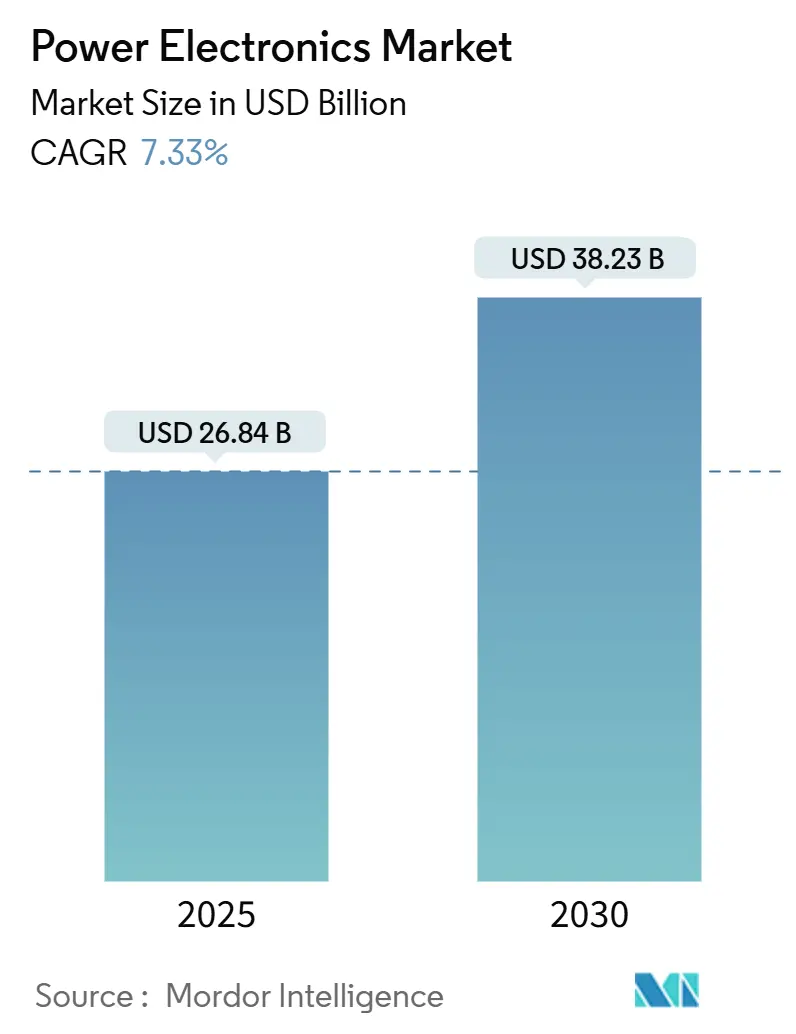

| Размер Рынка (2025) | 26.84 Миллиардов долларов США |

| Размер Рынка (2030) | 38.23 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.33% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка силовой электроники от Mordor Intelligence

Объем рынка силовой электроники составил 26,84 млрд долларов США в 2025 году, и прогнозируется его рост до 38,23 млрд долларов США к 2030 году, что отражает совокупный среднегодовой темп роста 7,33% в течение периода. Продолжающийся переход от устаревших кремниевых систем к решениям на основе карбида кремния и нитрида галлия лежит в основе этого прогресса, обеспечивая более высокую эффективность, плотность мощности и меньшие форм-факторы в критических приложениях. Спрос ускорился, поскольку автопроизводители наращивали производство электромобилей, коммунальные предприятия модернизировали инверторы возобновляемой энергии, а операторы дата-центров внедряли архитектуры постоянного тока высокого напряжения. Внедрение широкозонных полупроводников также выиграло от региональной политической поддержки, которая поощряла отечественное производство полупроводников и инфраструктуру электрической мобильности. Между тем, инициативы по диверсификации цепочек поставок, особенно в Азиатско-Тихоокеанском регионе, укрепили локализованное производство подложек, эпитаксии и передовой упаковки, сократив время выполнения заказов и транспортные риски.

Ключевые выводы отчета

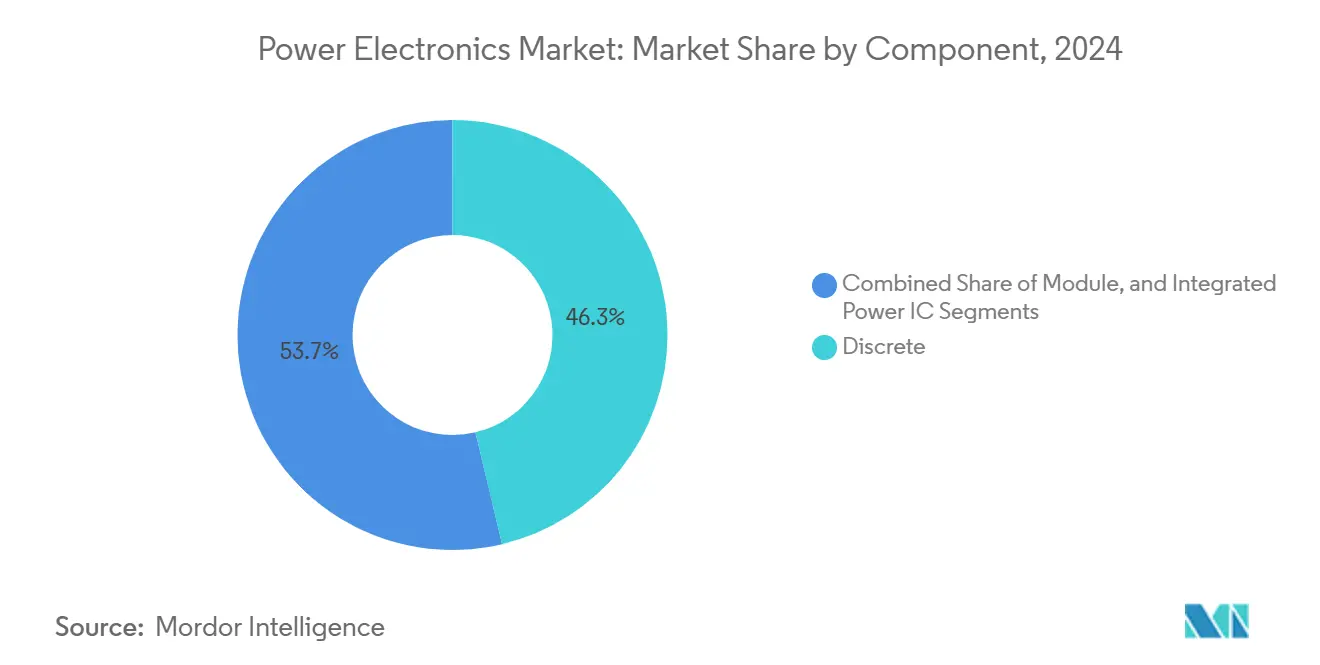

- По компонентам дискретные устройства лидировали с 46,3% долей выручки в 2024 году, в то время как модули зафиксировали самый быстрый совокупный среднегодовой темп роста 8,6% до 2030 года.

- По типу устройств MOSFET захватили 44,1% доли рынка силовой электроники в 2024 году и расширяются с совокупным среднегодовым темпом роста 9,1%.

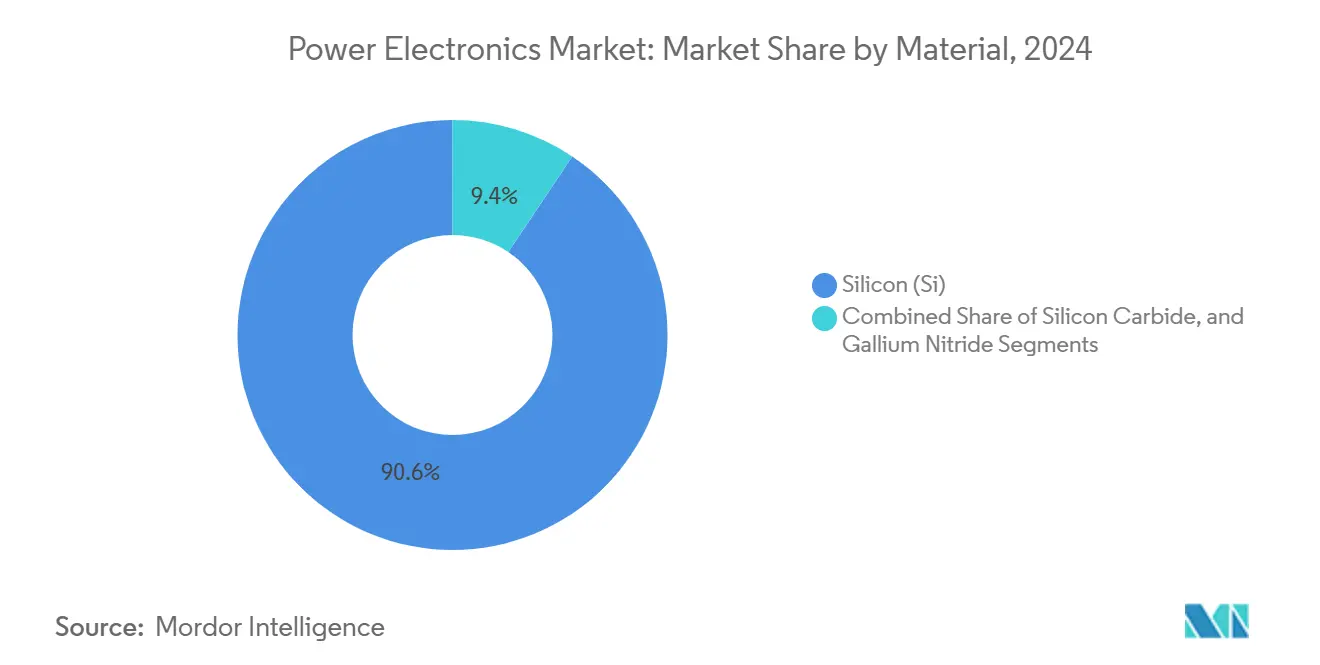

- По материалам кремний сохранил долю 90,6% в 2024 году; карбид кремния продвигается с совокупным среднегодовым темпом роста 15,7%.

- По отраслям конечного использования потребительская электроника удерживала долю 28,2% в 2024 году, тогда как автомобильные приложения показали совокупный среднегодовой темп роста 13,3%.

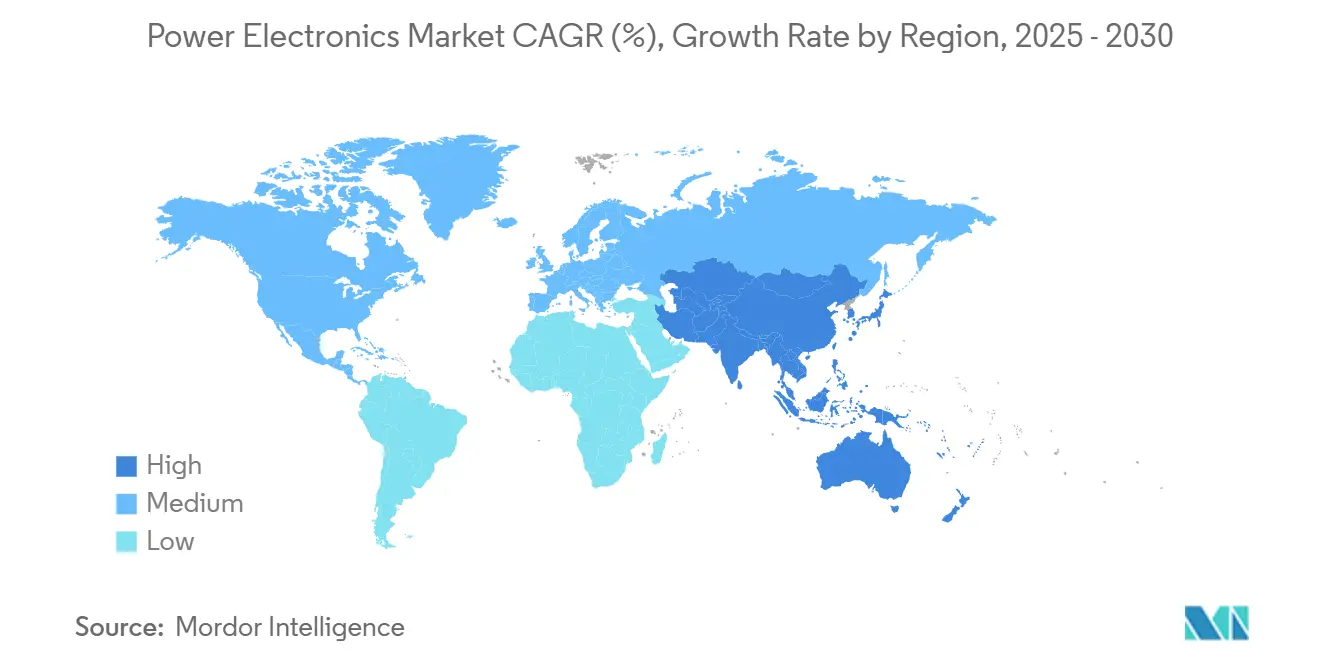

- По географии Азиатско-Тихоокеанский регион составлял 54,4% доли выручки в 2024 году и растет с совокупным среднегодовым темпом роста 10,2%.

Глобальные тренды и инсайты рынка силовой электроники

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз совокупного среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Ускоренное внедрение SiC/GaN устройств в инфраструктуре быстрой зарядки электромобилей в Европе | +1.8% | Европа, Северная Америка | Среднесрочный (2-4 года) |

| Крупномасштабные модернизации инверторов солнечных и ветровых электростанций в Азии, стимулирующие высоковольтные силовые модули | +1.2% | Азиатско-Тихоокеанский регион, Ближний Восток | Долгосрочный (≥ 4 лет) |

| Развертывание базовых станций 5G, требующих высокоэффективных РЧ-усилителей мощности в Северной Америке | +0.9% | Северная Америка, Азиатско-Тихоокеанский регион | Краткосрочный (≤ 2 лет) |

| Электрификация промышленных приводов двигателей свыше 7,5 кВт в Юго-Восточной Азии | +1.1% | Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Программы сетевого аккумулирования энергии в Китае, стимулирующие двунаправленные силовые преобразователи | +0.8% | Азиатско-Тихоокеанский регион, распространение на глобальный уровень | Долгосрочный (≥ 4 лет) |

| Модернизация Министерства обороны США в направлении полностью электрических платформ, стимулирующая защищенную силовую электронику | +0.6% | Северная Америка | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ускоренное внедрение SiC и GaN устройств в инфраструктуре быстрой зарядки электромобилей

Европейские операторы зарядных сетей отдали приоритет архитектурам 800 В, которые требуют 1200 В и 1700 В SiC MOSFET для достижения целевых показателей эффективности подключения к сети. Проекты, поддерживаемые программами стимулирования, стандартизированы на SiC силовых каскадах, которые снижают энергетические потери и уменьшают системы охлаждения. Сотрудничество между системными интеграторами и поставщиками полупроводников сократило циклы проектирования, в то время как соглашения с автомобильными OEM обеспечили долгосрочные объемные обязательства. Регулирования совместимости дополнительно создали равные условия игры, которые благоприятствуют модульным зарядным устройствам высокой плотности на основе широкозонных устройств. Успешные развертывания привлекают глобальное внимание, позиционируя Европу как эталонный рынок для решений быстрой зарядки следующего поколения.[1]Navitas Semiconductor, "NVIDIA Selects Navitas to Collaborate on Next Generation 800V HVDC Architecture," navitassemi.com

Крупномасштабные модернизации инверторов солнечных и ветровых электростанций в Азии

Солнечные электростанции промышленного масштаба в Китае, Индии и Вьетнаме заменили устаревшие кремниевые инверторы на модули на основе SiC, которые выдерживают высокие частоты переключения в жарких, влажных условиях. Новейшие коммунальные модули Wolfspeed обеспечили надежность термического циклирования, требуемую централизованными инверторами от 3 МВт до 5 МВт. Разработчики морских ветровых электростанций приняли аналогичные силовые каскады для соблюдения ограничений по размеру и весу на гондолах турбин. Региональные контрактные производители локализовали сборку, чтобы избежать импортных пошлин, ускоряя ценовой паритет с обычными кремниевыми альтернативами. Эти модернизации соответствуют государственным стандартам портфеля возобновляемых источников энергии, поддерживая конкурентоспособность энергетических тарифов в развивающихся экономиках.

Развертывание базовых станций 5G, требующих высокоэффективных РЧ-усилителей мощности

Развертывания миллиметровых волн в плотных городских коридорах требовали устройств GaN HEMT, которые обеспечивают более высокую энергетическую эффективность, чем кремниевые LDMOS. Поставщики сетевого оборудования указали GaN модули передней части для снижения тепловых нагрузок и расширения радиопокрытия на площадку. Соглашения о поставках между производителями компонентов и операторами связи гарантировали многолетние поставки, снижая риски расширения мощностей. Военная GaN технология одновременно прогрессировала, поставляя защищенные устройства, которые в конечном итоге мигрируют в гражданские конструкции базовых станций. Результирующий эффект масштаба дополнительно снижает стоимостные барьеры для коммерческих развертываний.

Электрификация промышленных приводов двигателей свыше 7,5 кВт в Юго-Восточной Азии

Текстильные, пластиковые и пищеперерабатывающие заводы в Таиланде и Малайзии модернизировали частотно-регулируемые приводы с SiC модулями, достигнув двузначной экономии энергии и снижения гармонических искажений. Производители приняли 12-импульсные выпрямительные топологии, которые выигрывают от высокочастотного переключения, и стимулы в рамках национальных программ энергоэффективности компенсировали первоначальные премии за оборудование. Поставщики силовой электроники ответили предложением специализированных эталонных проектов и обучения на месте, ускоряя циклы квалификации. Тренд предоставляет план для других развивающихся производственных центров, стремящихся снизить энергоемкость промышленности.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз совокупного среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Узкие места в цепочке поставок пластин SiC 150 мм+, ограничивающие объемное производство | -1.4% | Глобальное, острое в Азиатско-Тихоокеанском регионе | Краткосрочное (≤ 2 лет) |

| Ограничения теплового управления упаковки модулей свыше 1,2 кВ | -0.8% | Глобальное | Среднесрочное (2-4 года) |

| Высокие капитальные затраты на 200-мм фабрики широкозонных полупроводников, препятствующие новым участникам | -0.6% | Глобальное, барьеры на развивающихся рынках | Долгосрочное (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Узкие места в цепочке поставок пластин SiC 150 мм и больше

Хроническая нехватка подложек ограничила объемные наращивания, поддерживая повышенные средние цены продажи. Временные проблемы с ликвидностью Wolfspeed увеличили подверженность риску для партнеров, которые полагались на его дорожную карту 200 мм, что привело к выходу Renesas из планируемой SiC платформы.[2]EE Journal, "Infineon to Revolutionize Power Delivery Architecture for Future AI Server Racks with NVIDIA," eejournal.com Китайские участники ускорили добавление мощностей, но столкнулись с препятствиями квалификации с автомобильными клиентами. Многолетняя задержка между объявленными фабриками и готовностью производства усложнила точность прогнозирования спроса как для производителей устройств, так и для системных OEM. В результате несколько автопроизводителей реализовали стратегии двойного поиска поставщиков для хеджирования распределения пластин.

Ограничения теплового управления упаковки модулей свыше 1,2 кВ

Высоковольтные модули, приближающиеся к 1700 В, столкнулись с ограничениями теплоотвода, где обычная проволочная связь и силиконовые гели ухудшили надежность при температурах перехода свыше 150°C. Navitas представила медные зажимы и спеченные серебряные соединения в своей платформе SiCPAK, снижая термическое сопротивление, хотя и при более высокой удельной стоимости. Конечные пользователи взвешивали эти премии против системных экономий в охлаждающем оборудовании. Задержки разработки в материалах термических интерфейсов и технологиях подложек предотвратили немедленное снижение стоимости, откладывая внедрение в ценочувствительных промышленных приложениях.

Сегментный анализ

По компонентам: модули стимулируют тренд интеграции

Силовые модули обеспечили совокупный среднегодовой темп роста 8,6% до 2030 года, поскольку проектные команды выбрали предварительно упакованные сборки, которые упрощают тепловую компоновку и электромагнитное экранирование. В 2024 году дискретные транзисторы и диоды все еще внесли 46,3% выручки, сохраняя гибкость в потребительском и маломощном заводском оборудовании. Спрос на модули резко возрос в тяговых инверторах и преобразователях возобновляемой энергии свыше 50 кВт, где интеграция драйверов затворов, температурных датчиков и изоляции сократила циклы разработки. Подложки с встроенным охлаждением вошли в пилотное производство, увеличивая плотность мощности модулей и обеспечивая меньшие корпуса инверторов в электромобилях. Интегрированные силовые ИС завоевали долю в адаптерах быстрых зарядных устройств ниже 100 Вт, объединяя управление и переключение в одном пластиковом корпусе, который соответствует строгим ограничениям по размеру. Бренды смартфонов приняли эти монолитные GaN решения для достижения зарядки 65 Вт в компактных настенных вилках. Объем рынка силовой электроники для модулей прогнозируется на стабильное расширение, поскольку автомобильные поставщики переходят на платформы 800 В, в то время как потребительские дизайн-победы поддерживают объем в дискретных устройствах.

Стандартизация рынка на литых под давлением корпусах предложила снижение затрат и лучшую влагостойкость для промышленных приводов, работающих в суровых климатических условиях. Производители использовали автоматизированные сборочные линии для удовлетворения растущих потребностей в выпуске, особенно в Азиатско-Тихоокеанском регионе. Дискретные устройства тем не менее сохранили значительное присутствие в осветительных балластах, бытовых приборах и робототехнических контроллерах, где индивидуализированные компоновки плат и разнообразные классы напряжения перевесили преимущество интеграции. В течение прогнозного периода увеличенная доступность пластин карбида кремния дополнительно наклонит долю к модулям, но объемы дискретных устройств будут снижаться постепенно, а не резко.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу устройств: доминирование MOSFET охватывает технологии

MOSFET захватили 44,1% выручки 2024 года, и их совокупный среднегодовой темп роста 9,1% позиционирует их как самую крупную и быстрорастущую категорию устройств. Архитектура подходит для поэтапных НИОКР, что очевидно в платформе Gen 4 Wolfspeed, которая снизила сопротивление в открытом состоянии, сохраняя знакомые требования к драйверу затвора. Высокочастотные резонансные топологии в адаптерах зарядных устройств и солнечных микроинверторах тяготели к GaN MOSFET режима обогащения, тогда как SiC планарные MOSFET превосходили в автомобильных тяговых каскадах свыше 100 кВт. IGBT остались существенными в железнодорожной тяге и больших промышленных приводах, поддерживая спрос в классах мощности за пределами практических ограничений MOSFET. Тиристоры продолжали обслуживать сетевые плавные пускатели и HVDC связи, хотя их общий вклад сократился.

Производители устройств представили совместно упакованные диоды Шоттки с SiC MOSFET, смягчая ограничения обратного восстановления и упрощая компоновку плат. Между тем, поставщики нитрида галлия улучшили динамическое поведение RDS(on) для продления срока службы устройств в условиях жесткого переключения. Рынок силовой электроники продолжает вознаграждать инновации MOSFET, потому что форм-фактор соответствует существующим экосистемам драйверов, снижая проектные барьеры для системных инженеров. Будущие сдвиги долей будут зависеть от ценообразования пластин широкозонных полупроводников и скорости автомобильной квалификации для затворов MOSFET следующего поколения.

По материалам: карбид кремния нарушает устаревшее доминирование

Кремний удерживал 90,6% доли выручки в 2024 году, но выручка от карбида кремния продвигалась с совокупным среднегодовым темпом роста 15,7%, поскольку конечные рынки ценили прироста эффективности над первоначальными стоимостными различиями. Автомобильные OEM приняли SiC для бортовых зарядных устройств и тяговых инверторов, сообщая об увеличенном диапазоне вождения и сниженном охлаждающем оборудовании. Покупка onsemi портфеля JFET Qorvo за 115 млн долларов США подчеркнула схватку за интеллектуальную собственность, которая ускоряет вертикальную интеграцию. Нитрид галлия набрал обороты в адаптерах трубок, серверных источниках питания предприятий и радарах с фазированными решетками благодаря своей высокой подвижности электронов.

Региональная промышленная политика стимулировала местное производство пластин. Infineon открыла объект стоимостью 2 млрд долларов США в Кулиме, Малайзия, укрепляя лидерство Азиатско-Тихоокеанского региона в производстве подложек и устройств.[3]Infineon Technologies AG, "Infineon Opens the World's Largest and Most Efficient SiC Power Semiconductor Fab in Malaysia," infineon.com Эта близость к контрактным производителям снизила логистические затраты и смягчила геополитический риск. Кремний сохранит актуальность в ценочувствительных объемных приложениях, хотя его доля постепенно снижается по мере того, как кривые обучения снижают ценовые точки SiC и GaN. Доля рынка силовой электроники, удерживаемая кремнием, умеренно падает до 2030 года, частично компенсируемая гибридными модулями, которые смешивают Si и SiC кристаллы для конкурентоспособных по стоимости автомобилей среднего класса.

По отраслям конечного использования: автомобильная электрификация ускоряет рост

Потребительская электроника представляла 28,2% доли выручки в 2024 году, охватывая адаптеры быстрых зарядных устройств, блоки питания ноутбуков и игровые консоли, которые стремились к более высокой эффективности и компактному размеру. Samsung, среди прочих, использовала GaN ИС Navitas для обеспечения выходов от 25 Вт до 65 Вт в зарядных устройствах карманного размера. Автомобильный сектор показал совокупный среднегодовой темп роста 13,3%, поскольку модели с батарейным питанием завоевали долю рынка, что потребовало силовых агрегатов на основе SiC, которые обрабатывают напряжения до 1000 В. Бортовые зарядные устройства, интегрирующие двунаправленную способность, обеспечили услуги энергии от автомобиля к дому, расширяя содержание полупроводников на автомобиль.

Промышленная автоматизация приняла высокоскоростные приводы и сварочные блоки, которые выигрывают от сниженных потерь переключения, в то время как сегмент ИКТ испытал быстрое расширение наряду с развертыванием радио 5G и строительством гипермасштабных дата-центров. Энергетические и энергетические приложения приобрели актуальность из-за крупномасштабных проектов хранения, которые требуют двунаправленных преобразователей с миллисекундным откликом на частотные отклонения. Аэрокосмическая и оборонная промышленность поддержала нишевый спрос на радиационно-стойкие GaN переключатели в космических платформах. Медицинское оборудование осталось стабильным, фокусируясь на портативной визуализации и прецизионных хирургических инструментах, которые ценят низкошумящие силовые каскады.

Географический анализ

Азиатско-Тихоокеанский регион сгенерировал 54,4% глобальной выручки в 2024 году и расширяет свое лидерство с совокупным среднегодовым темпом роста 10,2%. Национальные программы в Китае, Японии и Южной Корее финансировали пластинные фабрики, сборку модулей и цепочки поставок электромобилей, обеспечивая местную доступность подложек и передовой упаковки. Японские власти обещали 67 млрд долларов США для поддержки отечественных полупроводниковых флотов, помогая таким компаниям, как Sony и Mitsubishi Electric, и укрепляя университетские исследовательские сотрудничества. Материковый Китай использовал экономии масштаба в выращивании материалов и задней сборке для быстрой поставки региональным клиентам, снижая стоимость доставки, несмотря на технологические пробелы в передовом крае.

Северная Америка осталась вторым по величине регионом, сочетая инновационные силы с процветающими конечными рынками в AI-серверах, электрических пикапах и возобновляемых микросетях. Государственные стимулы привлекли новые SiC пластинные заводы и помогли обеспечить капитал для переходов на 200 мм. Оборонные закупки продолжали финансировать исследования радиационно-толерантного GaN, которые позже фильтровались в коммерческие телекоммуникационные системы. Объем рынка силовой электроники в Северной Америке находится на восходящей траектории, поскольку операторы дата-центров принимают архитектуры 400 В DC, которые снижают использование меди и улучшают плотность стоек.

Европа сосредоточила ресурсы на коридорах зарядки электромобильности и сетевом хранении. Политики мандатировали совместимость зарядного оборудования, косвенно благоприятствуя внедрению SiC из-за его эффективности при 800 В. Автомобильные поставщики Tier 1 партнерились с поставщиками полупроводников для совместной разработки тяговых инверторов, создавая интегрированные эталонные платформы, которые ускоряют омологацию. Регион Ближнего Востока и Африки, хотя и стартуя с меньшей базы, инвестировал в крупные фотоэлектрические установки и опреснительные объекты, которые требуют надежных инверторных каскадов. Возможности Южной Америки возникли из ветровых коридоров в Бразилии и Аргентине и из правил местного содержания, которые поощряют сборку силовых модулей в пределах региона. В совокупности эти динамики поддерживают расширение рынка силовой электроники на каждом континенте, хотя скорости варьируются с промышленной зрелостью и политической поддержкой.

Конкурентный ландшафт

Конкурентная арена осталась умеренно фрагментированной. Infineon, STMicroelectronics и Mitsubishi Electric защищали основные кремниевые портфели, наращивая SiC выпуск через добавления мощностей и стратегические договоры поставок. Wolfspeed, Navitas Semiconductor и GaN Systems сфокусировались на прорывных платформах широкозонных полупроводников, используя дизайн-победы в быстрых зарядных устройствах, тяговых инверторах и AI-серверах для получения видимости бренда. Приобретение onsemi активов SiC JFET Qorvo прояснило его намерение построить вертикально интегрированную SiC цепочку, которая покрывает подложку, эпитаксию и готовые устройства.

Стратегические альянсы переформировали отношения в цепочке создания стоимости. NVIDIA партнерилась с Infineon и Navitas для совместной разработки архитектур высоковольтного постоянного тока 800 В для серверных стоек AI следующего поколения.[4]DIGITIMES Asia, "Renesas Scraps SiC Production Plan Amid Rising Chinese Challenge," digitimes.com Автомобильные OEM заблокировали многолетние соглашения о поставках пластин для защиты от нехватки подложек, в то время как производители инверторов сотрудничали с поставщиками модулей для интеграции передовых драйверов затворов и функций охлаждения. Инновации в белом пространстве появились, когда стартапы преследовали твердотельные автоматические выключатели, высокочастотные беспроводные зарядные устройства и компактные источники питания для развертываний edge-AI. Капиталоемкость 200-мм SiC фабрик отпугнула участников с чистого листа, направляя новичков к моделям fab-light или лицензирования.

Устойчивость цепочки поставок стала конкурентным дифференциатором. Компании инвестировали в двойной поиск поставщиков эпи-реакторов, траншейных травителей и спекающего оборудования для смягчения геополитических рисков. Экспертиза упаковки оказалась равно решающей; фирмы с внутренней способностью сочетать медно-зажимные соединения, изолированные металлические подложки и встроенное микроканальное охлаждение выиграли ранние дизайн-слоты в автомобильных эталонных платформах инверторов. Портфели интеллектуальной собственности вокруг траншейных топологий, стеков оксида затвора и обработок улучшения срока службы служили переговорными фишками в соглашениях о перекрестном лицензировании, которые сшивали вместе дополнительные силы. По мере роста объемов экономии масштаба благоприятствуют действующим игрокам с доступом к финансированию и глобальным сетям полевых приложений, хотя нишевые специалисты все еще могут захватить маржу в высокопроизводительных углах рынка силовой электроники.

Лидеры отрасли силовой электроники

-

ON Semiconductor Corporation

-

ABB Ltd.

-

Infineon Technologies AG

-

Texas Instruments Inc.

-

ROHM Co. Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Июнь 2025: Wolfspeed запустила технологию MOSFET Gen 4, направленную на автомобильные и промышленные высокомощные модули.

- Май 2025: NVIDIA выбрала Navitas Semiconductor для совместной разработки архитектур HVDC 800 В для AI-серверов.

- Май 2025: Infineon объявила совместные усилия с NVIDIA по пересмотру доставки электроэнергии для будущих серверных стоек AI.

- Апрель 2025: Navitas партнерилась с Great Wall Power для нацеливания на распределение 400 В DC дата-центров.

Глобальный отчет о рынке силовой электроники

Силовая электроника включает компоненты, такие как конденсаторы, индукторы и другие полупроводниковые устройства, используемые в управлении питанием различных систем. Более того, силовая электроника интегрирует энергию, системы управления и электронные устройства.

Исследование включает два типа компонентов и материалов для различных отраслей конечного использования. Конкурентный ландшафт был рассмотрен для расчета проникновения силовой электроники и вовлечения ключевых игроков в органические и неорганические стратегии роста. Эти компании непрерывно инновируют свои продукты для увеличения своей доли рынка и прибыльности. Далее, исследование рынка также сосредоточилось на воздействии пандемии COVID-19 на экосистему рынка.

Рынок силовой электроники сегментирован по компонентам (дискретные и модули), по материалам (кремний/германий, карбид кремния (SiC) и нитрид галлия (GaN)), по отраслям конечного использования (автомобилестроение, потребительская электроника, ИТ и телекоммуникации, военная и аэрокосмическая, промышленность, энергетика и электроэнергетика, и другие отрасли конечного использования), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, и Ближний Восток и Африка). Размер рынка и прогнозы предоставлены в терминах стоимости (USD) для всех вышеуказанных сегментов.

| Дискретные |

| Модули |

| Интегрированные силовые ИС |

| MOSFET |

| IGBT |

| Тиристор |

| Диод |

| Кремний (Si) |

| Карбид кремния (SiC) |

| Нитрид галлия (GaN) |

| Потребительская электроника |

| Автомобилестроение (xEV, зарядка) |

| ИКТ и телекоммуникации |

| Промышленность (приводы, автоматизация) |

| Энергетика и электроэнергетика (возобновляемые источники, HVDC) |

| Аэрокосмическая и оборонная |

| Медицинское оборудование |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Тайвань | ||

| Индия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По компонентам | Дискретные | ||

| Модули | |||

| Интегрированные силовые ИС | |||

| По типу устройств | MOSFET | ||

| IGBT | |||

| Тиристор | |||

| Диод | |||

| По материалам | Кремний (Si) | ||

| Карбид кремния (SiC) | |||

| Нитрид галлия (GaN) | |||

| По отраслям конечного использования | Потребительская электроника | ||

| Автомобилестроение (xEV, зарядка) | |||

| ИКТ и телекоммуникации | |||

| Промышленность (приводы, автоматизация) | |||

| Энергетика и электроэнергетика (возобновляемые источники, HVDC) | |||

| Аэрокосмическая и оборонная | |||

| Медицинское оборудование | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Южная Корея | |||

| Тайвань | |||

| Индия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, рассматриваемые в отчете

Какова прогнозируемая стоимость рынка силовой электроники к 2030 году?

Ожидается, что рынок достигнет 38,23 млрд долларов США к 2030 году, по сравнению с 26,84 млрд долларов США в 2025 году.

Какой компонентный сегмент расширяется быстрее всего?

Силовые модули демонстрируют наивысший рост, регистрируя совокупный среднегодовой темп роста 8,6% до 2030 года.

Почему ускоряется внедрение карбида кремния в автомобильных приложениях?

SiC устройства улучшают эффективность тяговых инверторов, снижают требования к охлаждению и увеличивают дальность вождения, оправдывая их более высокую стоимость материала.

Какой регион лидирует на рынке силовой электроники по выручке?

Азиатско-Тихоокеанский регион удерживал 54,4% глобальной выручки в 2024 году и поддерживает самый быстрый совокупный среднегодовой темп роста 10,2%.

Как ограничения цепочки поставок влияют на рост рынка?

Ограниченная доступность пластин SiC 150 мм и 200 мм ограничивает выпуск устройств, задерживая циклы проектирования и поддерживая более высокие средние цены продажи.

Какие стратегические ходы предпринимают крупные игроки для обеспечения лидерства в широкозонных полупроводниках?

Фирмы приобретают активы интеллектуальной собственности, подписывают долгосрочные контракты на пластины и инвестируют в передовую упаковку для эффективной интеграции функций охлаждения и драйверов затворов.

Последнее обновление страницы: