Размер и доля рынка медицинской электроники

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 10.33 Миллиардов долларов США |

| Размер Рынка (2030) | 14.53 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.06% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка медицинской электроники от Mordor Intelligence

Размер рынка медицинской электроники оценивается в 10,33 млрд долл. США в 2025 году и ожидается, что достигнет 14,53 млрд долл. США к 2030 году при CAGR 7,06% в прогнозный период (2025-2030).

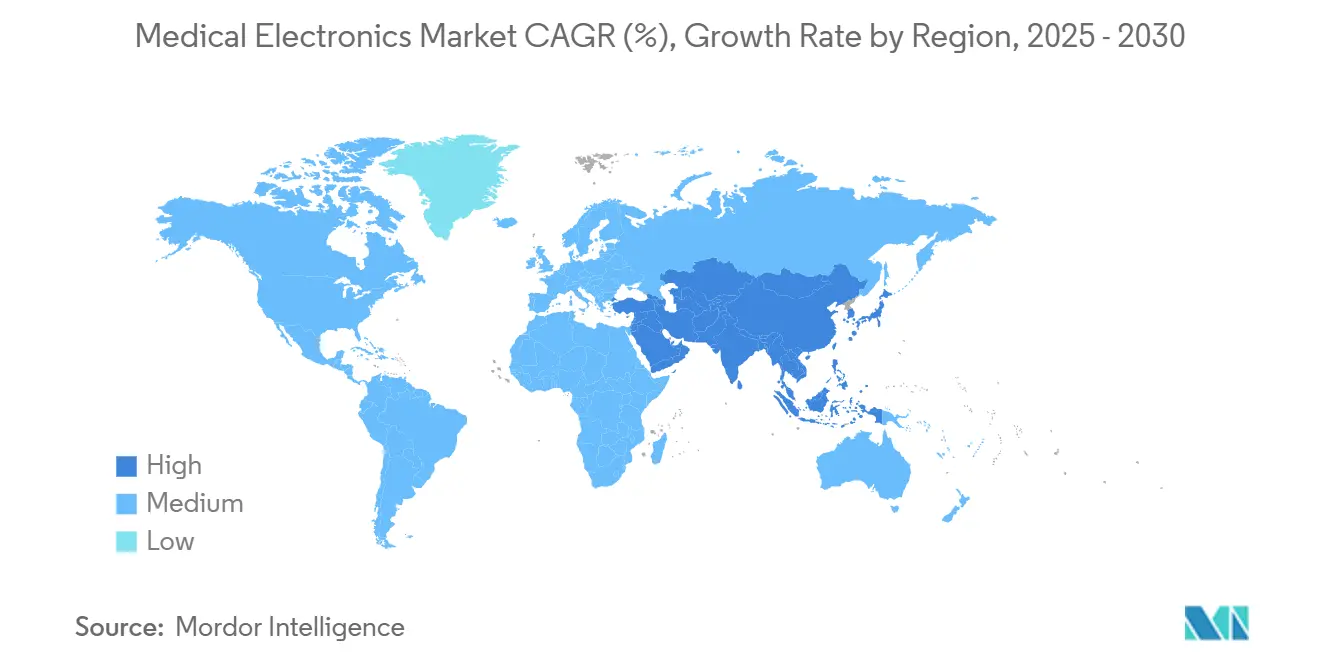

Расширение стимулируется модернизацией регулирования, быстрым переходом к моделям больничного ухода на дому, которые снижают расходы на лечение на 30%, и ускоренным внедрением диагностических и мониторинговых решений с поддержкой ИИ. Спрос усиливается, поскольку к 2030 году почти 20% мирового населения будет в возрасте 60 лет и старше, создавая устойчивые потребности в непрерывном децентрализованном уходе. Нестабильность поставок полупроводников и ужесточение правил кибербезопасности сдерживают рост, но одновременно стимулируют диверсификацию поставщиков, перенос производства ближе к рынкам сбыта и переработку продуктов. Азиатско-Тихоокеанский регион лидирует с CAGR 17,79%, Северная Америка сохраняет технологическое лидерство под новыми мандатами FDA по кибербезопасности, а Европа балансирует инновации со сложными требованиями соответствия.

Ключевые выводы отчета

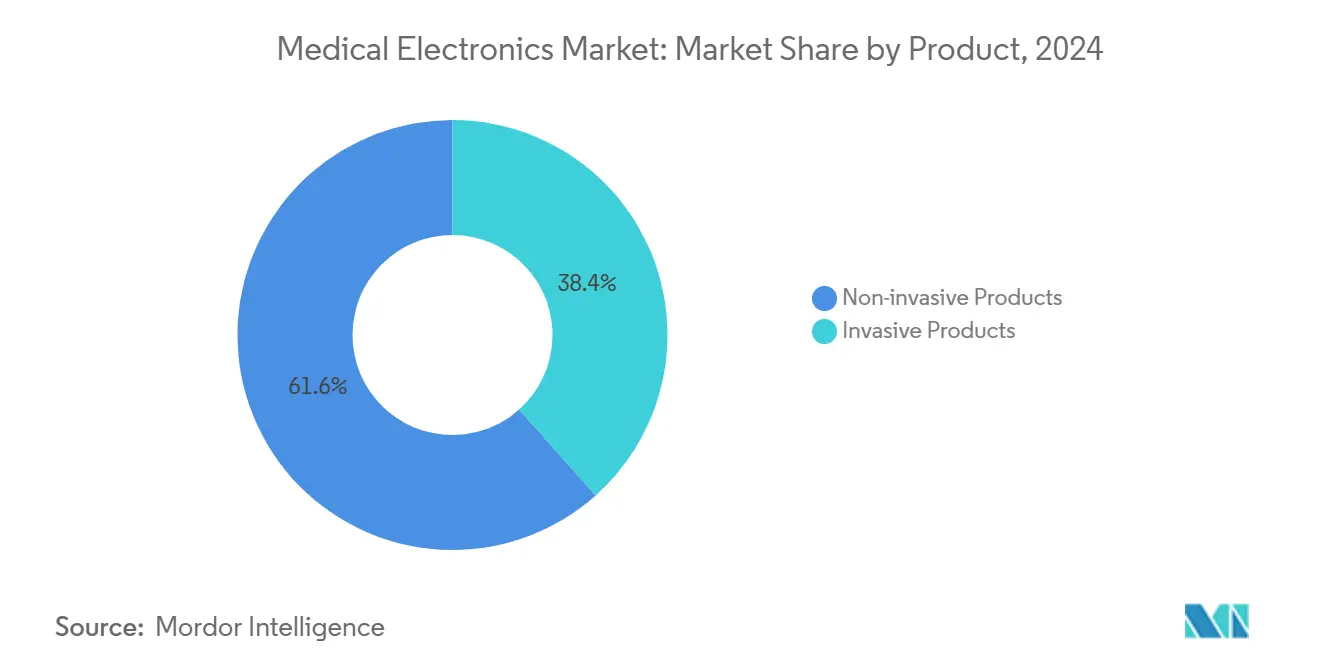

- По продуктам неинвазивные устройства лидировали с 61,56% доли рынка медицинской электроники в 2024 году, тогда как носимые устройства и устройства на основе пластырей прогнозируются к росту на 13,28% CAGR до 2030 года.

- По применению мониторинг показал рост 14,62%, опережая диагностику с 46,72% долей доходов в 2024 году.

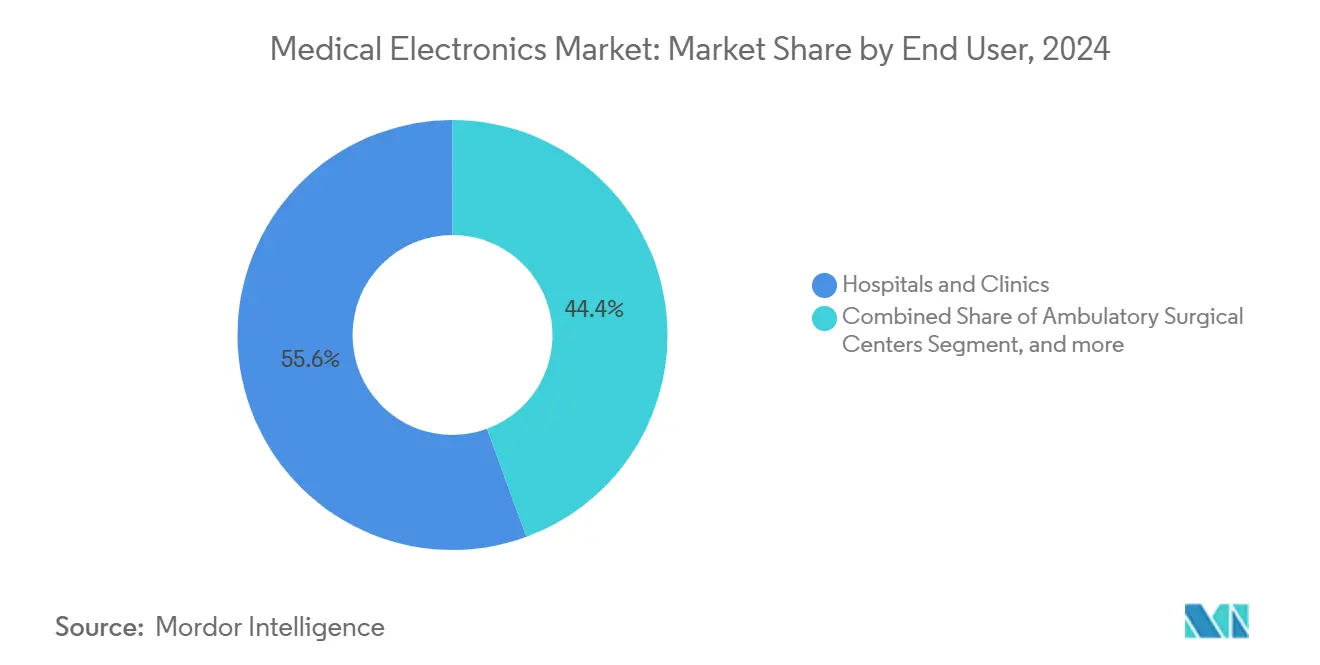

- По конечным пользователям больницы и клиники занимали 55,62% размера рынка медицинской электроники в 2024 году, в то время как домашнее здравоохранение прогнозируется к росту на 14,96% CAGR до 2030 года.

- По географии Азиатско-Тихоокеанский регион представлял наиболее быстрорастущий регион с 17,79% CAGR, в то время как Северная Америка командовала 33,89% доли доходов в 2024 году.

Тенденции и аналитика глобального рынка медицинской электроники

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая Релевантность | Временные рамки Влияния |

|---|---|---|---|

| Увеличение Гериатрического Населения | +1.8% | Глобально; наиболее высокое в Северной Америке, Европе, Японии | Долгосрочное (≥ 4 лет) |

| Широкое Внедрение Технологий Диагностической Визуализации | +1.2% | Северная Америка и ЕС лидируют; быстрое принятие в Азиатско-Тихоокеанском регионе | Среднесрочное (2-4 года) |

| Технологические Достижения в Миниатюризации Датчиков | +1.5% | Глобально; основные R&D центры в США, Германии, Японии | Среднесрочное (2-4 года) |

| Рост Распространенности Хронических Заболеваний | +1.4% | Глобально; наиболее остро в развитых рынках | Долгосрочное (≥ 4 лет) |

| Интеграция ИИ и Периферийной Аналитики | +0.9% | Раннее внедрение в Северной Америке и ЕС; расширение в Азиатско-Тихоокеанском регионе | Краткосрочное (≤ 2 лет) |

| Появление Моделей Больничного Ухода на Дому | +0.7% | Северная Америка лидирует; пилотные программы в ЕС | Среднесрочное (2-4 года) |

| Источник: Mordor Intelligence | |||

Увеличение гериатрического населения

Растущая демография пожилых людей повышает потребности в лечении на протяжении всей жизни и многократно увеличивает спрос на неинвазивный сердечный и метаболический мониторинг. Почти 80% пожилых людей живут самостоятельно, что стимулирует внедрение удаленных датчиков, которые передают жизненные показатели клиницистам в реальном времени. Миниатюрные пластыри, такие как платформы Medical Blackbox, обеспечивают автоматические оповещения, которые соответствуют ограничениям удобства использования пожилыми людьми. Поскольку правительства отдают приоритет стратегиям "старения на месте", производители устройств продолжают совершенствовать время работы батареи, интуитивные интерфейсы и алгоритмы обнаружения падений для удовлетворения долгосрочных потребностей в домашнем уходе.

Широкое внедрение технологий диагностической визуализации

Одобрение FDA инструментов ИИ, таких как CLAIRITY BREAST, который прогнозирует пятилетний риск рака молочной железы по обычным маммограммам, иллюстрирует диагностическую парадигму, движущуюся в сторону предиктивной медицины. GE Healthcare инвестирует более 1 млрд долл. США ежегодно в визуализацию с поддержкой ИИ, добавляя приложения, такие как Flyrcado для сканирования перфузии миокарда.[1]GE Healthcare, "GE Healthcare Reports First-Quarter 2025 Results," gehealthcare.com Предстоящие сети 6G нацелены на мгновенную передачу радиологических файлов через облачные платформы, улучшая оборот отчетов и сокращая повторные сканирования. Поставщики переносят капитальные бюджеты в кабинеты визуализации, которые интегрируют алгоритмическую сортировку, снижая стоимость процедуры на пациента при повышении пропускной способности.

Технологические достижения в миниатюризации датчиков

Самый маленький в мире биорезорбируемый кардиостимулятор, разработанный Северо-Западным университетом, показывает, как субмиллиметровая электроника открывает терапии, которые традиционные форм-факторы не могут обеспечить.[2]Northwestern University, "Bio-resorbable Miniature Pacemaker Demonstrated in Preclinical Studies," northwestern.edu MEMS датчики давления теперь позволяют потребительским носимым устройствам достигать ≥99% точности в тренде артериального давления. Умные пластыри, включающие микрофлюидные резервуары лекарств, автоматизируют сердечно-сосудистую терапию на основе живых гемодинамических данных. Самособирающиеся проводящие полимеры сокращают этапы сборки, укорачивая циклы продукта и повышая надежность.

Рост распространенности хронических заболеваний

Хронические заболевания движут большую часть расходов на здравоохранение в высокодоходных экономиках, заставляя больницы принимать контракты на основе ценности. Одобренный FDA стимулятор спинного мозга Inceptiv с замкнутым контуром от Medtronic регулирует ток в реальном времени, используя биологическую обратную связь, иллюстрируя спрос на адаптивные терапевтические средства.[3]Medtronic plc, "Medtronic Announces Fiscal 2025 Results," medtronic.com Пятое поколение (5G) сетевых слайсов повышает надежность пропускной способности, чтобы клиницисты могли полагаться на телеметрию 24/7 без потери пакетов. Эта экономика позиционирует непрерывный мониторинг как стратегию первой линии для снижения экстренных госпитализаций и несоблюдения медикаментозного режима.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая Релевантность | Временные рамки Влияния |

|---|---|---|---|

| Строгие Регулятивные Рамки | -1.2% | Глобально; интенсивность варьируется по регионам | Среднесрочное (2-4 года) |

| Высокие Первоначальные Инвестиции и Затраты на Обслуживание | -0.8% | Глобально; особенно сложно на развивающихся рынках | Долгосрочное (≥ 4 лет) |

| Волатильность в Цепочках Поставок Полупроводников | -0.9% | Глобально; производство сконцентрировано в Азиатско-Тихоокеанском регионе | Краткосрочное (≤ 2 лет) |

| Рост Затрат на Соблюдение Кибербезопасности и Конфиденциальности Данных | -0.6% | Северная Америка и ЕС лидируют в новых требованиях | Среднесрочное (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгие регулятивные рамки

Правила FDA, действующие с октября 2023 года, требуют, чтобы каждое подключенное устройство включало план управления кибербезопасностью, спецификацию материалов программного обеспечения и процессы уязвимостей после выхода на рынок. Комиссии за соответствие и более длинные циклы рассмотрения повышают барьеры для стартапов и растягивают бюджеты R&D фирм среднего уровня. Параллельно EU MDR 2017/745 продлевает сроки подачи на 12-18 месяцев для многих заявителей, концентрируя одобрения среди крупных производителей с глобальными регулятивными отделами.

Высокие первоначальные инвестиции и затраты на обслуживание

Строительство передовой литейной полупроводников для медицинской электроники может превысить 1 млрд долл. США, в то время как текущие операционные расходы в США или ЕС на 10-35% выше азиатских коллег. Нарушения цепочки поставок повышают транспортные расходы до 20% и требуют стратегических буферных запасов, поднимая потребности в оборотном капитале. Нехватка талантов в микрофабрикации и разработке прошивки расширяет премии по зарплате и удлиняет циклы найма.

Сегментный анализ

По продукту: доминирование неинвазивных решений движет инновации

Неинвазивные устройства обеспечили 61,56% доли рынка медицинской электроники в 2024 году, поскольку клиницисты предпочитали безболезненную диагностику, которая снижает риск инфекций. Платформы МРТ, КТ и рентгена теперь объединяют двигатели ИИ, которые автоматически отмечают аномалии и снижают радиационное воздействие. Размер рынка медицинской электроники для носимых устройств и устройств на основе пластырей прогнозируется к росту на 13,28% CAGR, поддерживаемый энергосберегающими чипсетами и путями FDA для потребительского использования без рецепта.

Инвазивные решения сохраняют стратегическую важность для управления ритмом, болевой терапии и эндоскопии, когда неинвазивные альтернативы остаются неадекватными. Имплантируемые петлевые регистраторы поддерживают сердечный мониторинг до трех лет, в то время как появляющиеся резорбируемые кардиостимуляторы обещают послеоперационное восстановление без устройств. Стимуляторы с замкнутым контуром в реальном времени, такие как Inceptiv, персонализируют терапевтические токи и продлевают время работы батареи через адаптивные алгоритмы. Процедурная сложность и требования стерильности сдерживают объемный рост, но обеспечивают устойчивый спрос в специализированных хирургических сьютах.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: мониторинг превосходит традиционную диагностику

Диагностика командовала 46,72% доходов в 2024 году, но применения мониторинга прогнозируются к росту 14,62% ежегодно, поскольку плательщики стимулируют системы раннего предупреждения, которые сокращают повторные госпитализации. Размер рынка медицинской электроники для больничного мониторинга на дому растет в ногу с кодами возмещения, покрывающими удаленный сбор жизненных показателей.

Интеграция алгоритмов с поддержкой ИИ размывает границы между обнаружением и профилактикой, с инструментами, такими как CLAIRITY BREAST, одновременно проводящими скрининг и оценку риска. Терапевтические устройства сливаются с датчиками для создания пластырей доставки лекарств, которые вводят медикаменты только когда биометрия пересекает пороговые значения. Непрерывные мониторы глюкозы, сердечная телеметрия и мобильные спирометры иллюстрируют, как постоянное наблюдение заменяет эпизодические лабораторные визиты, улучшая соблюдение и долгосрочные результаты.

По конечному пользователю: домашнее здравоохранение трансформирует оказание медицинской помощи

Больницы и клиники приобрели 55,62% всего оборудования в 2024 году, отражая их центральную роль в острых вмешательствах и капитальных закупках. Однако домашние настройки прогнозируются к росту 14,96% CAGR, поскольку проникновение широкополосного интернета и покрытие 5G позволяют надзор врачебного уровня вне традиционных учреждений. Почти 80% пожилых людей предпочитают стареть на месте, создавая притягивающий рынок для манжет для измерения артериального давления с голосовым управлением и автоматических носимых устройств для обнаружения падений.

Амбулаторные хирургические центры развертывают компактные инструменты визуализации и электрохирургии для перевода процедур низкой сложности из больниц, снижая накладные расходы и пребывание пациентов. Поставщики долгосрочного ухода и реабилитации принимают умные кровати и беспроводные мониторы жизненных показателей для компенсации нехватки персонала и удовлетворения регулятивных метрик качества. Отрасль медицинской электроники тем самым реконфигурируется вокруг распределенных узлов ухода, соединенных через безопасные облачные панели управления.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион фиксирует самую быструю траекторию с 17,79% CAGR благодаря поддерживающей промышленной политике, растущим расходам среднего класса на здравоохранение и быстрому строительству больниц. Венчурное финансирование отступило в течение 2024 года, однако отечественные акселераторы и государственные гранты продолжают поддерживать стартапы визуализации с поддержкой ИИ, которые адаптируют продукты к региональной эпидемиологии и ценовым точкам.

Северная Америка сохраняет 33,89% лидерство по доходам, поддерживаемое предсказуемыми путями рассмотрения FDA и сильными сетями поставщиков ранних последователей. Предлагаемые тарифы на полупроводники могут поднять входные затраты более чем для половины устройств, зарегистрированных в США, но перенос производства в Мексику - теперь крупнейшего экспортера медицинских инструментов в США - притупляет долгосрочное воздействие рисков поставок. Размер рынка медицинской электроники в Северной Америке выигрывает от пилотных программ больничного ухода на дому, которые демонстрируют 30% снижение затрат и мотивируют расширение покрытия плательщиков.

Европа разделяет значительное присутствие, балансируя продвинутые кластеры R&D со строгими режимами соответствия. EU MDR увеличивает сложность досье, однако инициативы, такие как немецкая структура цифровых приложений здравоохранения, расширяют возмещение для подключенных устройств. Директивы по устойчивости благоприятствуют энергоэффективным сьютам визуализации и упаковке циркулярной экономики, поощряя производителей к переработке жизненных циклов продуктов. Региональный рост остается стабильным, поскольку стареющие популяции требуют управления мульти-патологией, а правительства инвестируют в интероперабельность цифровых записей.

Конкурентная среда

Рынок медицинской электроники является конкурентным с присутствием большого количества нескольких основных игроков. Консолидация является определяющей темой, поскольку ведущие фирмы покупают нишевых новаторов для ускорения обновления портфеля. Stryker закрыла сделку на 4,9 млрд долл. США по приобретению Inari Medical в июне 2025 года для расширения своей периферической сосудистой франшизы stryker.com. Globus Medical приобрела Nevro за 250 млн долл. США, добавив технологию болевой стимуляции к своей линии спинальных имплантов. 20,9% скачок доходов Boston Scientific в Q1 2025 подчеркивает, как целевые запуски сердечно-сосудистых устройств могут захватить долю в переполненных сегментах.

Технологическая дифференциация сосредоточена на двигателях ИИ, встроенной кибербезопасности и облачной интероперабельности. GE Healthcare выделяет более 1 млрд долл. США каждый год на визуализацию с поддержкой ИИ и защищенные конвейеры данных, позиционируя свою платформу Edison в сердце архитектур умных больниц. Medtronic планирует выделить свое подразделение диабета, чтобы заострить фокус на нейромодуляции и сердечном ритме, сохраняя при этом масштаб доходов в 33,5 млрд долл. США. Появляющиеся вызыватели, такие как Epiminder, получили статус прорыва FDA для первого имплантируемого непрерывного ЭЭГ-монитора, подчеркивая, как специализированные инновации могут обойти укоренившихся инкумбентов.

Регулирование кибербезопасности теперь является конкурентным рычагом. Фирмы с сертифицированными процессами безопасности по дизайну ускоряют одобрения и укрепляют доверие клиентов. Дефицит компонентов подталкивает вертикально интегрированных гигантов к блокировке поставок кремния через многолетние соглашения по пластинам, ставя в невыгодное положение меньших коллег, которые покупают на спотовых рынках. В целом рынок медицинской электроники характеризуется средней концентрацией, поскольку топ-5 игроков командуют приблизительно 45% совокупными доходами, оставляя место для гибких входящих для подрыва высокорастущих подсегментов с дифференцированными алгоритмами ИИ или новыми форм-факторами.

Лидеры отрасли медицинской электроники

-

Koninklijke Philips N.V.

-

Siemens Healthcare GmbH

-

Fujifilm Corporation

-

Medtronic

-

GE Healthcare

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: Stryker завершила приобретение Inari Medical за 4,9 млрд долл. США, обеспечивая вхождение в высокорастущий сегмент периферических сосудистых устройств и расширяя свои нейроваскулярные возможности для решения лечения венозной тромбоэмболии, затрагивающей до 900 000 жизней ежегодно в США.

- Май 2025: Medtronic сообщила о сильных результатах 2025 финансового года с доходом 33,5 млрд долл. США, увеличением на 3,6%, и объявила о планах отделить свой бизнес диабета в самостоятельную публичную компанию, прогнозируя 5% органический рост доходов на 2026 финансовый год.

- Апрель 2025: Boston Scientific объявила результаты Q1 2025 с чистыми продажами 4,663 млрд долл. США, увеличением на 20,9% год к году, обусловленным сильной производительностью в сегментах сердечно-сосудистых (26,2% рост) и урологических (23,5% рост) устройств.

- Февраль 2025: Teleflex объявила о приобретении бизнеса сосудистых вмешательств BIOTRONIK приблизительно за 760 млн евро, усиливая свой интервенционный портфель на рынке интервенционной кардиологии и периферических сосудистых устройств стоимостью 10 млрд долл. США.

Область применения глобального отчета о рынке медицинской электроники

Согласно области применения отчета, медицинская электроника является подразделением электроники, которое занимается проектированием, установкой и использованием электрических приборов и оборудования для медицинских применений, таких как исследование, мониторинг, лечение, диагностика, помощь и уход. Рынок сегментирован по продукту (неинвазивные продукты (МРТ, рентген, КТ, УЗИ, системы ядерной визуализации, сердечные мониторы, респираторные мониторы, гемодинамические мониторы, мультипара мониторы, цифровые термометры и другие продукты) и инвазивные продукты (эндоскопы, кардиостимуляторы, имплантируемый кардиовертер-дефибриллятор (ICD), имплантируемые петлевые регистраторы, стимулятор спинного мозга и другие инвазивные продукты), применению (диагностика, мониторинг и терапия), конечному пользователю (больницы и клиники, амбулаторные хирургические центры и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также покрывает предполагаемые размеры рынков и тенденции для 17 стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Неинвазивные продукты | МРТ |

| Рентген | |

| КТ | |

| УЗИ | |

| Системы ядерной визуализации | |

| Сердечные мониторы | |

| Респираторные мониторы | |

| Гемодинамические мониторы | |

| Мультипараметрические мониторы | |

| Цифровые термометры | |

| Носимые устройства и устройства на основе пластырей | |

| Другие неинвазивные продукты | |

| Инвазивные продукты | Эндоскопы |

| Кардиостимуляторы | |

| Имплантируемые кардиовертер-дефибрилляторы (ICD) | |

| Имплантируемые петлевые регистраторы | |

| Стимуляторы спинного мозга | |

| Другие инвазивные продукты |

| Диагностика |

| Мониторинг |

| Терапия |

| Больницы и клиники |

| Амбулаторные хирургические центры |

| Настройки домашнего здравоохранения |

| Другие конечные пользователи |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продукту | Неинвазивные продукты | МРТ |

| Рентген | ||

| КТ | ||

| УЗИ | ||

| Системы ядерной визуализации | ||

| Сердечные мониторы | ||

| Респираторные мониторы | ||

| Гемодинамические мониторы | ||

| Мультипараметрические мониторы | ||

| Цифровые термометры | ||

| Носимые устройства и устройства на основе пластырей | ||

| Другие неинвазивные продукты | ||

| Инвазивные продукты | Эндоскопы | |

| Кардиостимуляторы | ||

| Имплантируемые кардиовертер-дефибрилляторы (ICD) | ||

| Имплантируемые петлевые регистраторы | ||

| Стимуляторы спинного мозга | ||

| Другие инвазивные продукты | ||

| По применению | Диагностика | |

| Мониторинг | ||

| Терапия | ||

| По конечному пользователю | Больницы и клиники | |

| Амбулаторные хирургические центры | ||

| Настройки домашнего здравоохранения | ||

| Другие конечные пользователи | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка медицинской электроники и как быстро он растет?

Рынок составил 10,33 млрд долл. США в 2025 году и прогнозируется к достижению 14,53 млрд долл. США к 2030 году, растущий с 7,06% CAGR.

Какая категория продуктов доминирует в продажах медицинской электроники?

Неинвазивные устройства занимают 61,56% доли, отражая широкие клинические предпочтения пациентов к безболезненной диагностике и мониторингу.

Почему Азиатско-Тихоокеанский регион считается наиболее быстрорастущим регионом?

Поддерживающие промышленные политики, расширяющиеся расходы среднего класса на здравоохранение и инвестиции в инфраструктуру движут 17,79% CAGR до 2030 года.

Как новые мандаты FDA по кибербезопасности влияют на производителей устройств?

Производители должны включать комплексный план управления кибербезопасностью и спецификацию материалов программного обеспечения в заявки, удлиняя сроки разработки, но создавая конкурентное преимущество для фирм с надежными процессами безопасности.

Какую роль играет ИИ в формировании будущей медицинской электроники?

Алгоритмы ИИ повышают диагностическую точность, позволяют предиктивную аналитику и интегрируются с периферийными вычислениями, превращая устройства в интеллектуальные платформы, которые поддерживают клинические решения в реальном времени.

Какой сегмент конечных пользователей расширяется быстрее всего?

Домашнее здравоохранение растет на 14,96% CAGR, поскольку модели больничного ухода на дому, предпочтения старения на месте и возмещение телемедицины стимулируют спрос на подключенное мониторинговое оборудование.

Последнее обновление страницы: