Размер и доля рынка оптоэлектроники

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

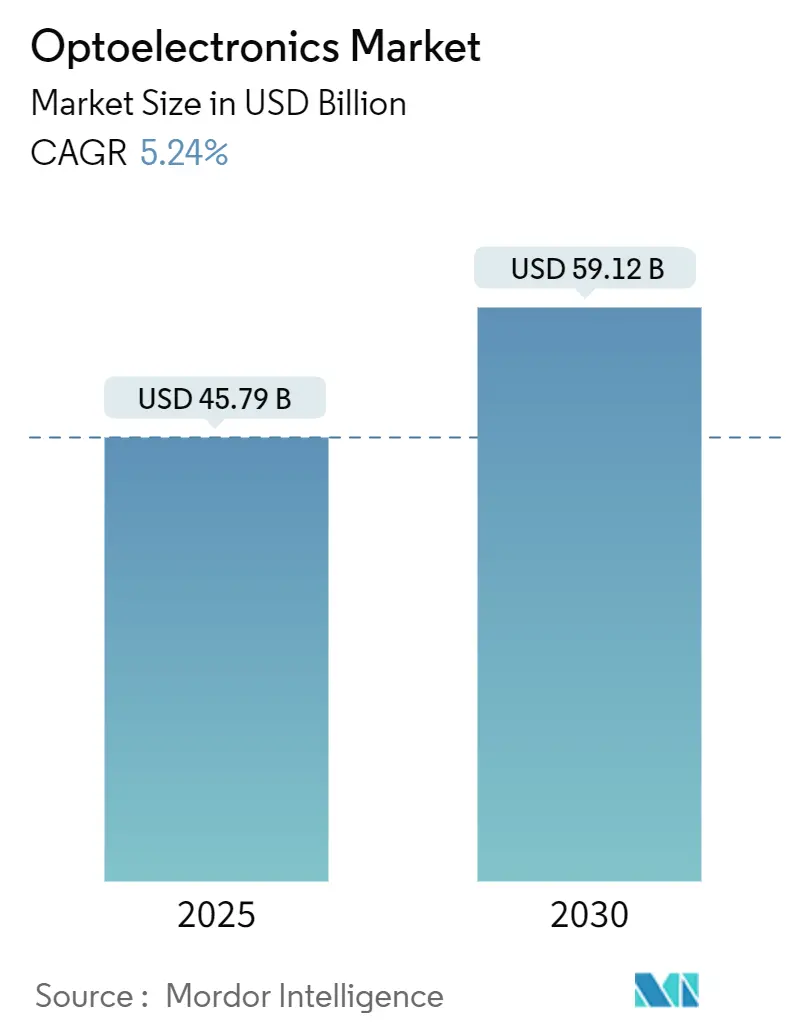

| Размер Рынка (2025) | 45.79 Миллиардов долларов США |

| Размер Рынка (2030) | 59.12 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.24% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка оптоэлектроники от Mordor Intelligence

Размер рынка оптоэлектроники достиг 45,79 млрд долл. США в 2025 году и, согласно прогнозам, вырастет до 59,12 млрд долл. США к 2030 году при среднегодовом темпе роста 5,24%. Спрос является широкомасштабным, охватывая 3D-зондирование нового поколения в потребительских устройствах, высокоскоростные оптические каналы для дата-центров с интенсивным использованием ИИ и передовые системы освещения и визуализации в электромобилях. Инновации в устройствах получают выгоду от широкозонных материалов, которые эффективно работают при повышенных частотах и температурах, в то время как политические стимулы в Азии и Северной Америке поощряют региональное производство для укрепления устойчивости цепочки поставок. Компании, способные интегрировать метаповерхностную оптику или многопереходные VCSEL-архитектуры, находятся в выгодном положении для захвата премиальных возможностей, особенно там, где решающими факторами являются энергоэффективность и компактные форм-факторы. Во всех областях применения покупатели все больше оценивают поставщиков по способности сертифицировать как отслеживаемость поставок критически важных материалов, так и соответствие новым правилам экспортного контроля, факторам, которые теперь влияют на решения о выборе дизайна наравне с чистой производительностью.

Основные выводы отчета

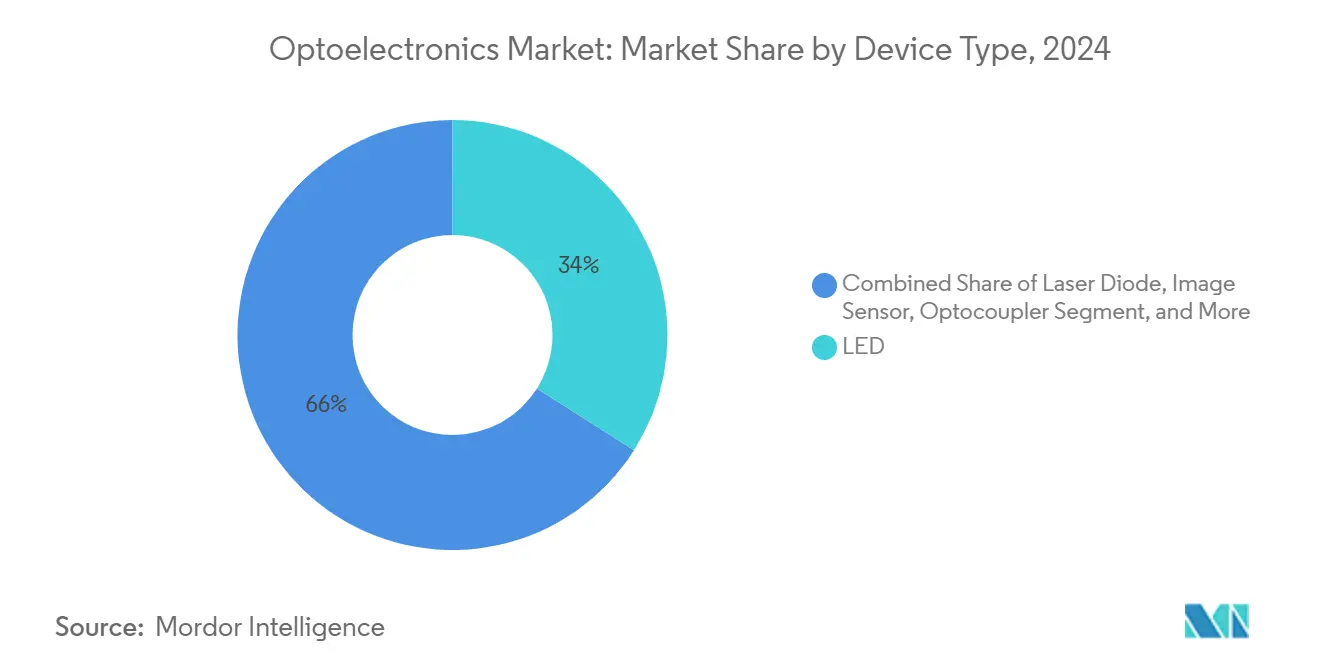

- По типу устройств светодиоды лидировали с 34% долей выручки в 2024 году; лазерные диоды, согласно прогнозам, будут расширяться со среднегодовым темпом роста 6,8% до 2030 года.

- По материалу устройств нитрид галлия занимал 41% доли рынка оптоэлектроники в 2024 году, в то время как карбид кремния развивается со среднегодовым темпом роста 7,4% до 2030 года.

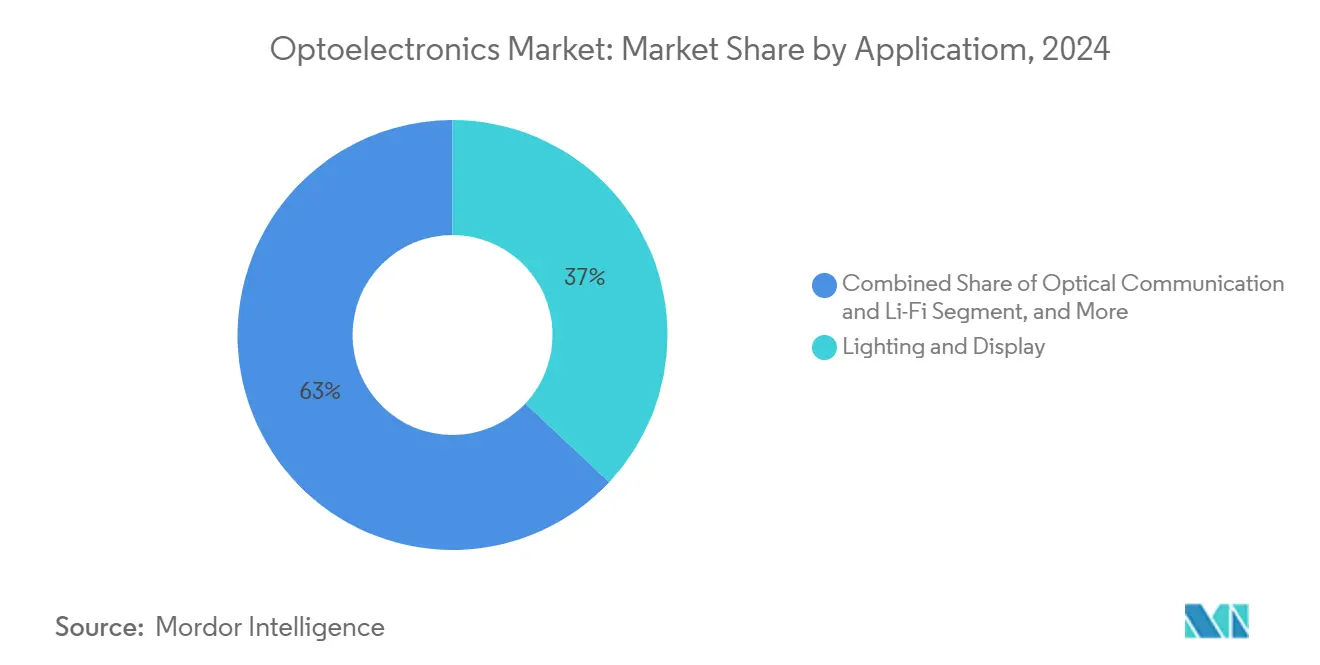

- По применению освещение и дисплеи составляли 37% доли размера рынка оптоэлектроники в 2024 году; оптическая связь и Li-Fi, согласно прогнозам, будут расти со среднегодовым темпом роста 5,6% до 2030 года.

- По отрасли конечного пользователя потребительская электроника занимала 46% доли выручки в 2024 году; внедрение оптоэлектронных компонентов в автомобильной отрасли растет со среднегодовым темпом роста 6,1% до 2030 года.

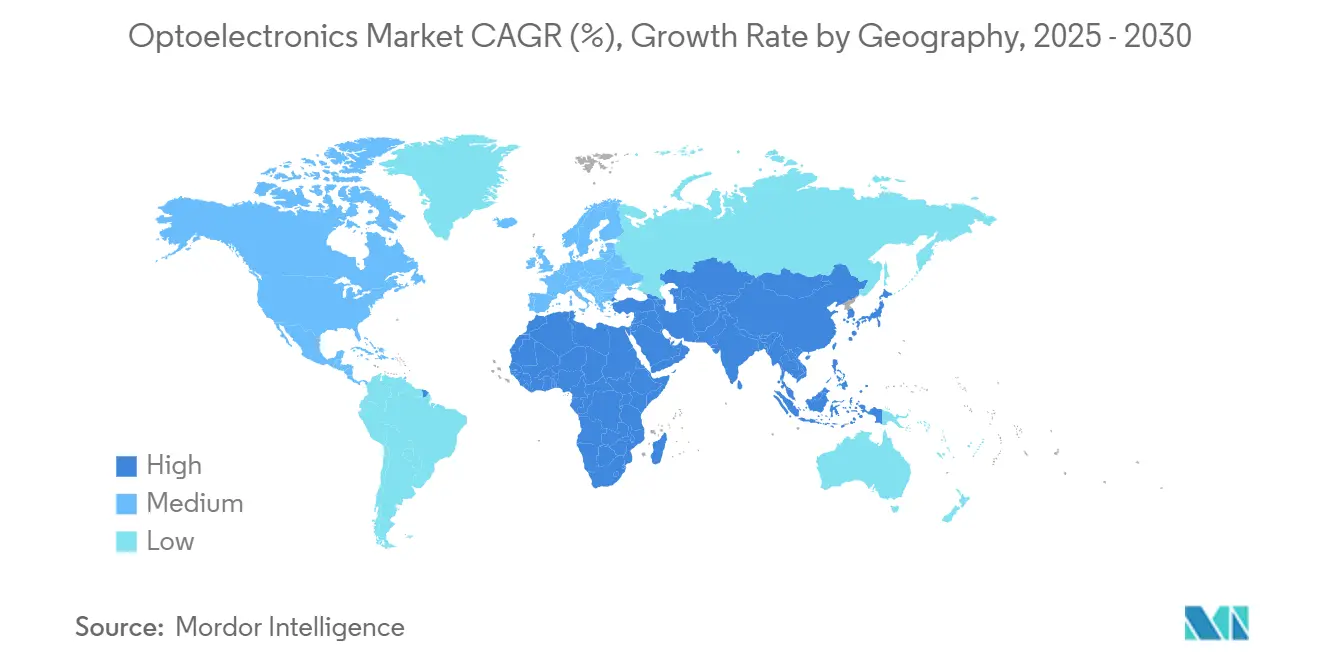

- По географии Азиатско-Тихоокеанский регион представлял внушительные 52% выручки 2024 года, тогда как для региона Ближнего Востока и Африки прогнозируется среднегодовой темп роста 7,9% между 2025 и 2030 годами.

Тренды и аналитика глобального рынка оптоэлектроники

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Распространение 3D-зондирования на основе VCSEL в азиатских смартфонах | +1.2% | Азиатско-Тихоокеанский регион с распространением в Северную Америку | Среднесрочный период (2-4 года) |

| Строгие мандаты на автомобильное светодиодное освещение в Европе | +0.9% | Европа с последующим глобальным внедрением | Среднесрочный период (2-4 года) |

| Быстрое развертывание оптоволоконных модулей 400 G в североамериканских дата-центрах | +1.1% | Северная Америка с расширением в Европу и Азиатско-Тихоокеанский регион | Краткосрочный период (≤ 2 лет) |

| Государственные стимулы для GaN светодиодов в проектах умных городов Юго-Восточной Азии | +0.7% | Юго-Восточная Азия с распространением на Ближний Восток | Среднесрочный период (2-4 года) |

| Бум цифровой медицинской визуализации, стимулирующий CMOS-датчики в Японии | +0.6% | Япония с глобальными применениями в здравоохранении | Долгосрочный период (≥ 4 лет) |

| Модернизация обороны Ближнего Востока, стимулирующая спрос на инфракрасные детекторы | +0.8% | Ближний Восток и Африка | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Распространение 3D-зондирования на основе VCSEL в азиатских смартфонах

Растущий спрос на безопасную аутентификацию по лицу, пространственную видеосъемку и навигацию в помещениях усиливает роль поверхностно-излучающих лазеров с вертикальным резонатором в флагманских телефонах. Крупные бренды интегрируют многопереходные VCSEL-массивы, которые повышают оптическую мощность при снижении разряда батареи, в конечном итоге улучшая пользовательский опыт.[1]Xiao Y. et al., "Multi-junction Cascaded VCSEL with a High Power Conversion Efficiency of 74%," nature.comПатентные заявки китайских поставщиков иллюстрируют стремление локализовать полный VCSEL-стек и снизить зависимость от импортных эпитаксиальных пластин, что соответствует более широким целям самообеспеченности в области полупроводников. Поставщики компонентов, позиционированные с высокопроизводительным эпитаксиальным выращиванием и передовыми возможностями тестирования, заключают многолетние соглашения о поставках перед развертыванием подэкранного 3D-зондирования. По мере созревания оптических сопроцессоров ИИ рынок оптоэлектроники ожидает более широкого внедрения жестового управления и картографирования окружающей среды на основе VCSEL и в телефонах среднего сегмента.

Строгие мандаты на автомобильное светодиодное освещение в Европе

Стандарты безопасности Европейского Союза теперь отдают предпочтение адаптивным светодиодным фарам, которые минимизируют ослепление и улучшают комфорт вождения в ночное время, побуждая автопроизводителей внедрять сложные контроллеры световых доменов.[2]Optoelectronics Journal, "On-Chip Light Control of Semiconductor Optoelectronic Devices Using Metasurfaces," oejournal.orgПоставщики первого уровня отвечают RGB-матрицами, которые обеспечивают динамическое формирование луча, фирменные анимации и энергосбережение, увеличивающее запас хода электромобилей. Циклы проектирования все больше требуют тесного сотрудничества между командами освещения и тепловыми командами для достижения целей светового потока и регулирования без добавления охлаждающей массы. Законодательство косвенно стимулирует рынок оптоэлектроники, поскольку микрооптика, драйверы и датчики, встроенные в модули, добавляют стоимость сверх самого светодиодного кристалла. Глобальные автопроизводители, получающие омологацию моделей для Европы, склонны распространять те же передовые световые пакеты в другие регионы, расширяя единичный спрос.

Быстрое развертывание оптоволоконных модулей 400 G в североамериканских дата-центрах

Облачные операторы и операторы социальных сетей переходят на 400 G и новые 800 G каналы для обслуживания обучения моделей ИИ, которое может превышать 10^26 операций. Трансиверы на основе кремниевой фотоники интегрируют модуляторы, драйверы и детекторы на одной фотошаблоне, снижая стоимость за бит и упрощая дизайн линейных карт. QSFP-DD остается предпочтительным форм-фактором, поскольку предлагает обратную совместимость и плотные конфигурации портов, которые сохраняют пространство стойки в унаследованных залах. Поставщики, способные гарантировать соответствие новым требованиям должной осмотрительности для передовых вычислительных ИС, теперь пользуются статусом предпочтительного поставщика среди гиперскейлеров. Этот аппаратный цикл повышает спрос на оптические компоненты не только в Северной Америке, но и в регионах, строящих суверенные кластеры вычислений ИИ.

Государственные стимулы для GaN светодиодов в проектах умных городов Юго-Восточной Азии

Муниципальные модернизации в странах АСЕАН используют широкозонные GaN устройства в уличном освещении, вывесках и сенсорных сетях для достижения целей энергоэффективности при поддержке платформ цифровых городов. Политические гранты снижают первоначальные капитальные затраты, позволяя раннее внедрение адаптивных систем затемнения, привязанных к данным трафика и погоды. Устойчивость GaN при высоких температурах перехода увеличивает срок службы в жарких влажных климатах, повышая его преимущество общей стоимости владения по сравнению с унаследованными натриевыми лампами. Местные литейные производства, которые ранее производили кремниевые силовые устройства, переоборудуются для изготовления GaN HEMT и светодиодов, ускоряя передачу знаний в регионе. Эти проекты увеличивают рынок оптоэлектроники, объединяя освещение, связность и экологическое зондирование в единый поток закупок.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Хронические ограничения поставок GaN-подложек | -0.8% | Глобально, с серьезным влиянием в Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Высокая стоимость теплового управления потребительскими VCSEL-массивами | -0.6% | Глобальное производство потребительской электроники | Краткосрочный период (≤ 2 лет) |

| Барьеры экспортного контроля в цепочках поставок передовых датчиков изображения | -0.7% | Глобально, с особенным влиянием на торговлю Китай-США | Среднесрочный период (2-4 года) |

| Эрозия цен светодиодов, сжимающая маржи китайских производителей второго уровня | -0.5% | Китай с глобальными ценовыми последствиями | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Хронические ограничения поставок GaN-подложек

Производство свободностоящих GaN пластин остается сосредоточенным в нескольких специализированных предприятиях, создавая узкие места для мощных устройств. Временные решения, такие как выращивание GaN на кремнии, помогают снизить затраты, но вводят плотности дислокаций, которые ограничивают номинальные напряжения. Правительства теперь рассматривают широкозонные подложки как критически важные активы, предлагая налоговые льготы для отечественных заводов по выращиванию кристаллов для снижения стратегических рисков. Пионерские подходы, такие как технология подложек Qromis, адаптируют гетероэпитаксиальные стеки к форматам 200 мм, обещая более высокую пропускную способность и лучшую совместимость с основными производствами. Хотя эти меры добавят мощности в среднесрочной перспективе, краткосрочная нехватка продолжает стимулировать приоритизацию размещения в пользу программ электромобилей и обороны.

Высокая стоимость теплового управления потребительскими VCSEL-массивами

Плотные VCSEL-матрицы в смартфонах, оборудованных лидарами, генерируют локализованное тепло, которое подрывает эффективность и срок службы при неправильном управлении. Традиционные металлические радиаторы добавляют массу, неподходящую для тенденций тонкого промышленного дизайна. Недавние исследования демонстрируют многопереходные VCSEL, достигающие 74% эффективности преобразования мощности, заметно снижая резистивные потери. Дополнительная интеграция внутрирезонаторных круговых брэгговских решеток дополнительно стабилизирует одномодовую работу, снижая избыточное тепло.[3]Hu S. et al., "VCSEL with Intra-Cavity Circular Bragg Gratings for Single-Mode Operation," aip.orgДаже с этими достижениями упаковочные дома должны все еще включать графитовые листы или паровые камеры, повышая затраты на спецификацию материалов до тех пор, пока высокоэффективные конструкции не достигнут объемного производства.

Сегментный анализ

По типу устройств: лазерные диоды нарушают традиционное доминирование светодиодов

Светодиоды сохранили крупнейшую позицию на рынке оптоэлектроники в 2024 году, составляя 34% выручки, поскольку освещение для садоводства, автомобильные внешние модули и коммерческие дисплеи восстановились. Сегмент получил выгоду от зрелых производственных линий и инкрементальных улучшений на уровне чипов, которые выжали больше люменов на ватт без крупных капитальных обновлений. Параллельно лазерные диоды, особенно структуры с вертикальным резонатором и краевым излучением, продвигались с прогнозируемым среднегодовым темпом роста 6,8% из-за расширяющегося 3D-зондирования, оптических межсоединений короткого радиуса действия и внедрения автомобильных лидаров. Многопереходные архитектуры теперь выжимают дополнительную оптическую мощность из той же площади кристалла, что является критической особенностью для подэкранных проекторов, где размеры ограничены. Поставщики, которые сочетают тестирование на уровне пластин с интегрированными драйверными ИС, продолжают получать победы в дизайне, поскольку производители телефонов предпочитают комплексные излучательные пакеты.

Растущий интерес к интеграции метаповерхностей усиливает значение точного формирования луча на лицевой стороне чипа, что в свою очередь повышает затраты на переключение для производителей оригинального оборудования устройств. По мере созревания библиотек метаповерхностей дизайнеры лазерных диодов встраивают пользовательскую разметку в финальный эпитаксиальный шаг, обеспечивая контроль рисунка и фазы, недостижимый с обычными линзами. Способность адаптировать профили расхождения открывает корпоративный спрос на AR-дисплеи и проекторы короткого броска, расширяя общий адресуемый рынок оптоэлектроники. Светодиоды останутся незаменимыми для освещения больших площадей, однако лазерные диоды завоевывают премиальные ниши, где необходим когерентный свет или точное управление лучом.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По материалу устройств: SiC бросает вызов лидерству GaN на рынке

Нитрид галлия сохранил доминирование в 2024 году с 41% долей рынка оптоэлектроники, поддерживаемой его превосходной подвижностью электронов и теплопроводностью, которые позволяют эффективную работу на высоких скоростях переключения. Масштабирование пластин до 200 мм поддерживает снижение затрат, в то время как инженерия сплавов обеспечивает настройку излучения от ультрафиолетового до видимого для зондирования и стерилизации. Однако карбид кремния демонстрирует самую быструю траекторию роста со среднегодовым темпом роста 7,4%, поскольку его в три раза более высокая теплопроводность обеспечивает силовые устройства для быстрой зарядки электромобилей и солнечных инверторов. Поддерживаемые правительством пилотные линии в США и Европе теперь квалифицируют 8-дюймовые SiC подложки, сигнализируя о переходе к массовому производству.[4]U.S. Department of Energy, "Semiconductor Supply Chain Deep Dive Assessment," energy.gov

Фосфид индия привлекает возобновленное внимание для оптики дата-центров свыше 400 G, поскольку его прямая запрещенная зона позволяет высокие скорости модуляции с низким напряжением возбуждения. Арсенид галлия остается рабочей лошадкой для инфракрасных излучателей в дистанционном управлении и датчиках времени пролета. Между тем, кремниевая фотоника позиционирует себя как экономически эффективное решение для плотных трансиверов, используя CMOS производства и гибридное присоединение лазеров для обхода нехватки III-V пластин. В совокупности эти тенденции подчеркивают материальный плюрализм, где требования конкретных применений диктуют выбор подложки, обогащая более широкий рынок оптоэлектроники.

По применению: оптическая связь опережает традиционное освещение

Освещение и дисплеи занимали внушительную долю в 37% выручки размера рынка оптоэлектроники в 2024 году, поддерживаемые коммерческими светодиодными модернизациями и растущими установками микросветодиодных видеостен. Однако оптическая связь и Li-Fi генерируют самые быстрые приросты, расширяясь со среднегодовым темпом роста 5,6%, поскольку гиперскейлеры переходят от медных объединительных плат к полностью оптическим структурам. Совмещенная оптика размещает трансиверные модули рядом с коммутаторными ASIC, сокращая энергетические бюджеты при поддержании пропускной способности линейной скорости свыше 25 Тб/с. За пределами стен дата-центров пилоты Li-Fi в больницах и салонах самолетов демонстрируют беспроводные каналы без помех, которые дополняют перегруженные РЧ-спектры.

Зондирование и визуализация продолжают набирать актуальность, поскольку автомобильный, промышленный и медицинский секторы внедряют спектрально настроенные детекторы и модули камер для аналитики в реальном времени. Носимые устройства визуализации для пациентов, разрабатываемые в Японии, иллюстрируют, как CMOS-датчики расширяют здравоохранение за пределы клинических сред (qst.go.jp). Преобразование энергии и фотовольтаика также способствуют расширению рынка оптоэлектроники через высокоэффективные GaN и SiC инверторы, которые снижают системные затраты для жилых солнечных массивов. Оборонные программы и программы безопасности на Ближнем Востоке приоритизируют инфракрасные детекторы для пограничного наблюдения, паттерн спроса, который, вероятно, сохранится учитывая геополитическую волатильность.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По отрасли конечного пользователя: автомобильный сектор ускоряет внедрение

Потребительская электроника сохранила 46% долю выручки в 2024 году, поскольку смартфоны, умные часы, AR-очки и домашние роботы встраивают все более сложные оптические модули. Рост происходит не только от объемов единиц, но и от более высокого среднего содержания полупроводников на устройство, особенно в зондировании глубины и биозондировании. И наоборот, автомобильный сектор показывает прогнозируемый среднегодовой темп роста 6,1%, поскольку электрификация и автономность требуют лидаров, передового освещения и камер мониторинга салона. Переход Европы к автопаркам с нулевыми выбросами заставляет поставщиков первого уровня интегрировать оптоэлектронные устройства, которые сокращают энергопотребление автомобиля без ущерба для безопасности.

Операторы информационных технологий продвигаются вперед с поколенческими обновлениями сетей, которые растягивают оптические бюджеты и стимулируют быстрые инновации в интегрированной фотонике. Поставщики медицинских услуг требуют ультранизкошумящих детекторов для ранней диагностики рака, переводя исследовательские прорывы в коммерческое радиологическое оборудование. Агентства аэрокосмической и оборонной отраслей в нескольких регионах стремятся к мультиспектральным полезным нагрузкам, которые улучшают ситуационную осведомленность, области, где суверенные соображения поставок сочетаются с техническими требованиями. Промышленная автоматизация остается стабильной, используя внедрение машинного зрения в контроле качества и предиктивном обслуживании для стабилизации рынка оптоэлектроники в экономических циклах.

Географический анализ

Азиатско-Тихоокеанский регион доминирует на рынке оптоэлектроники с 52% выручки 2024 года, лидерство, построенное на глубокой интеграции цепочки поставок, опытной рабочей силе и долгосрочной политической поддержке. Литейные мощности Китая продолжают расти, поскольку провинциальные правительства субсидируют 200-мм и 300-мм производства, которые фокусируются на композитных полупроводниках, расширение, которое смягчает некоторую нехватку подложек, но также вызывает опасения о переизбытке мощностей. Япония использует свой опыт в медицинской визуализации для пионерства CMOS-сенсорных диагностических платформ, стимулируя внутренний спрос при экспорте подсистем в Европу и Северную Америку. Поставщики дисплеев Южной Кореи продвигают процессные узлы микросветодиодов, которые сокращают плотность эпитаксиальных дефектов, создавая новые высокояркие панели для дополненной реальности. Тайвань остается незаменимым в стеке передового упаковочного производства, несмотря на геополитические риски, побуждая многонациональных OEM диверсифицировать сборку второго источника в Юго-Восточной Азии.

Регион Ближнего Востока и Африки показывает прогнозируемый среднегодовой темп роста 7,9% до 2030 года, подпитываемый национальными оборонными закупками и мегапроектами умных городов, которые интегрируют светодиодное освещение, оптоволоконные магистрали и безопасную визуализацию. Объединенные Арабские Эмираты и Саудовская Аравия направляют излишки от экспорта нефти в суверенные технологические кластеры, приглашая глобальных игроков оптоэлектроники создавать региональные центры проектирования. Африканские прибрежные экономики инвестируют в подводные оптоволоконные посадочные станции, которые закрепляют более короткие наземные каналы, стимулируя спрос на пассивную оптику и последующие сервисы обслуживания. Хотя базовые объемы остаются скромными по сравнению с Азией, высокий рост ускоряет внедрение нишевых устройств, таких как охлаждаемые средневолновые ИК-детекторы для периметровых систем.

Северная Америка поддерживает существенное влияние на рынке оптоэлектроники благодаря устойчивому венчурному финансированию, сильным университетским исследованиям и стимулу CHIPS США, который выделяет 50 млрд долл. США на производство полупроводников и НИОКР. Национальный центр полупроводниковых технологий предоставляет общие прототипные линии, которые снижают барьеры входа для фотонных стартапов, в то время как обновления экспортного контроля ужесточают надзор за ИС двойного назначения. Канада поощряет квантово-фотонные предприятия, которые исследуют связь на основе запутанности, добавляя пограничный сегмент к региональному набору возможностей.

Европа борется с постепенной эрозией глобальной доли полупроводников, но сохраняет лидерство в метрологической оптике, автомобильном освещении и литографическом оборудовании. Закон о чипах выделяет 43 млрд евро для увеличения местного производства, хотя Европейская счетная палата прогнозирует только 11,7% глобальной доли к 2030 году без дальнейших вмешательств. Германия и Франция координируют пилотные линии для широкозонных силовых устройств, в то время как северные страны расширяют эпитаксию композитных полупроводников, предназначенную для космических и оборонных клиентов. Строгие экологические правила региона стимулируют спрос на энергоэффективные оптоэлектронные компоненты, особенно в автоматизации зданий.

Южная Америка остается меньшей, но растущей географией для рынка оптоэлектроники, стимулируемой расширением широкополосного доступа, программами светодиодного уличного освещения и сельскохозяйственной визуализацией в Бразилии и Аргентине. Международные поставщики используют совместные предприятия для обхода импортных пошлин и соответствия требованиям местного контента, засевая экосистемные возможности, которые могли бы масштабироваться в следующем десятилетии.

Конкурентный ландшафт

Рынок оптоэлектроники демонстрирует умеренную концентрацию: пять ведущих поставщиков в совокупности составляют приблизительно 55% выручки, в то время как длинный хвост специализированных фирм обслуживает нишевые применения. Ведущие мультисегментные игроки укрепляют позиции через вертикальную интеграцию, которая охватывает эпитаксию, изготовление устройств и сборку модулей, обеспечивая как контроль затрат, так и уверенность в поставках. Недавние поглощения консолидируют активы оснастки для травления композитных полупроводников, предоставляя покупателям процессные рецепты, которые сокращают время до получения урожайности для новых устройств. Глубина интеллектуальной собственности остается решающим барьером; портфели в разметке метаповерхностей, склеивании пластин и гетерогенной интеграции привлекают потоки лицензионных доходов, которые субсидируют дальнейшие НИОКР.

ZEISS Group иллюстрирует технологически-центричный рост, показывая выручку финансового года 2023/24 в размере 10,894 млрд евро в основном на сильном спросе на литографическую оптику. Coherent Corp. дополняет эту тенденцию, представляя кремниевую фотонику и распределенные EML трансиверы, которые удваивают пропускную способность лицевой панели без нарушения энергетических оболочек, ход, согласованный с развертыванием кластеров обучения ИИ. Jenoptik расширяет лазерные системы обработки для структурирования солнечных элементов, извлекая выгоду из попутного ветра зеленой энергии и обеспечивая государственное финансирование для нового завода микрооптики в Дрездене (jenoptik.us). В противоположность этому, китайские производители светодиодов второго уровня сталкиваются со сжимающимися маржами после уточнений тарифов, которые сохранили пошлины на осветительные компоненты.

Геополитические напряжения и режимы экспортного контроля изменяют конкурентные расчеты. Лицензионные препятствия США на передовые датчики изображения направляют некоторые инвестиции в региональные производства в Малайзии и Вьетнаме, в то время как европейские OEM диверсифицируют поставки подложек от зависимостей одной страны. Эта динамика приглашает к сотрудничеству между оборонными компаниями-подрядчиками и гражданскими фотонными домами для совместной разработки радиационно-стойких детекторов с низкими SWaP характеристиками. Между тем, поддерживаемые венчурным капиталом стартапы возглавляют нейроморфные оптические процессоры и квантово-защищенные коммуникационные каналы, функции, которые могли бы сдвинуть границу производительности и переопределить пулы стоимости в более широком рынке оптоэлектроники.

Лидеры индустрии оптоэлектроники

-

SK Hynix Inc.

-

Panasonic Corporation

-

Samsung Electronics

-

Omnivision Technologies Inc.

-

Sony Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Май 2025: Jenoptik представила модульную систему разделения луча, которая повышает пропускную способность лазерного структурирования в линиях солнечных элементов и открыла завод микрооптики в Дрездене, сосредоточенный на применениях полупроводникового оборудования.

- Апрель 2025: правительство США уточнило тарифы, явно исключив светодиоды и осветительные компоненты из недавних исключений полупроводников, побуждая к переоценке цепочки поставок среди производителей светильников.

- Март 2025: Coherent Corp. продемонстрировала подключаемые оптические трансиверы 400 G, 800 G и 1,6 T плюс модуль кремниевой фотоники 2×400 G-FR4 Lite, оптимизированный для дата-центров ИИ.

- Март 2025: TSMC выделила достижения в интеграции кремниевой фотоники и совмещенной оптике во время своего североамериканского технологического симпозиума, подчеркнув возможности "Больше чем Мур".

Область охвата глобального отчета о рынке оптоэлектроники

Оптоэлектроника является подобластью фотоники, которая изучает применение электронных устройств и систем, которые обнаруживают и управляют светом.

Рынок оптоэлектроники сегментирован по типу устройств (светодиоды, лазерные диоды, датчики изображения, оптопары, фотовольтаические элементы и прочие), отрасли конечного пользователя (автомобильная, авиакосмическая и оборонная, потребительская электроника, информационные технологии, здравоохранение, жилая и коммерческая, промышленная и прочие) и географии (Северная Америка (США, Канада), Европа (Великобритания, Франция, Германия, Испания, остальная Европа), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Южная Корея, остальная часть Азиатско-Тихоокеанского региона), остальной мир)). Размер рынка и прогнозы предоставляются в стоимостном выражении (долл. США) для всех вышеперечисленных сегментов.

| Светодиоды |

| Лазерные диоды |

| Датчики изображения |

| Оптопары |

| Фотовольтаические элементы |

| Прочие |

| Нитрид галлия (GaN) |

| Арсенид галлия (GaAs) |

| Карбид кремния (SiC) |

| Фосфид индия (InP) |

| Кремний и прочие |

| Освещение и дисплеи |

| Оптическая связь и Li-Fi |

| Зондирование и визуализация |

| Преобразование энергии и фотовольтаика |

| Оборона и безопасность |

| Потребительская электроника |

| Автомобильная |

| Информационные технологии и телекоммуникации |

| Здравоохранение и науки о жизни |

| Авиакосмическая и оборонная |

| Промышленная автоматизация |

| Жилая и коммерческая |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Юго-Восточная Азия | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По типу устройств | Светодиоды | ||

| Лазерные диоды | |||

| Датчики изображения | |||

| Оптопары | |||

| Фотовольтаические элементы | |||

| Прочие | |||

| По материалу устройств | Нитрид галлия (GaN) | ||

| Арсенид галлия (GaAs) | |||

| Карбид кремния (SiC) | |||

| Фосфид индия (InP) | |||

| Кремний и прочие | |||

| По применению | Освещение и дисплеи | ||

| Оптическая связь и Li-Fi | |||

| Зондирование и визуализация | |||

| Преобразование энергии и фотовольтаика | |||

| Оборона и безопасность | |||

| По отрасли конечного пользователя | Потребительская электроника | ||

| Автомобильная | |||

| Информационные технологии и телекоммуникации | |||

| Здравоохранение и науки о жизни | |||

| Авиакосмическая и оборонная | |||

| Промышленная автоматизация | |||

| Жилая и коммерческая | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Южная Корея | |||

| Индия | |||

| Юго-Восточная Азия | |||

| Австралия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, рассматриваемые в отчете

Какие факторы стимулируют рост выручки рынка оптоэлектроники между 2025 и 2030 годами?

Рост проистекает от 3D-зондирования в смартфонах, 400 G/800 G оптики дата-центров, адаптивных светодиодных фар для электромобилей и политических стимулов, которые локализуют изготовление композитных полупроводников.

Какой регион вносит наибольший вклад в долю рынка оптоэлектроники сегодня?

Азиатско-Тихоокеанский регион составляет 52% выручки 2024 года благодаря обширному производству электроники и расширяющимся мощностям композитных полупроводников.

Почему карбид кремния привлекает больше внимания в применениях силовых устройств?

Его превосходная теплопроводность и обработка высокого напряжения обеспечивают эффективные инверторы для быстрой зарядки электромобилей и систем возобновляемой энергии, поддерживая среднегодовой темп роста 7,4% до 2030 года.

Как регулирование экспортного контроля влияет на рынок оптоэлектроники?

Новые правила BIS требуют детальной должной осмотрительности и лицензирования для передовых чипов и весов моделей ИИ, побуждая компании диверсифицировать цепочки поставок и приоритизировать отслеживаемые поставки.

Какой сегмент применения является самым быстрорастущим в рынке оптоэлектроники?

Оптическая связь и новая Li-Fi, поддерживаемые быстрым развертыванием 400 G трансиверов и кремниевых фотонных двигателей, показывают самый высокий прогнозируемый среднегодовой темп роста 5,6%.

Как автомобильные регулирования влияют на спрос на оптоэлектронные компоненты?

Мандаты ЕС для автомобилей с нулевыми выбросами и передовых функций безопасности ускоряют внедрение светодиодных матричных фар, модулей лидара и камер мониторинга водителя, повышая содержание компонентов на автомобиль.

Последнее обновление страницы: