Размер и доля рынка стевии

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 0.93 Миллиардов долларов США |

| Размер Рынка (2030) | 1.56 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.78% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка стевии от Mordor Intelligence

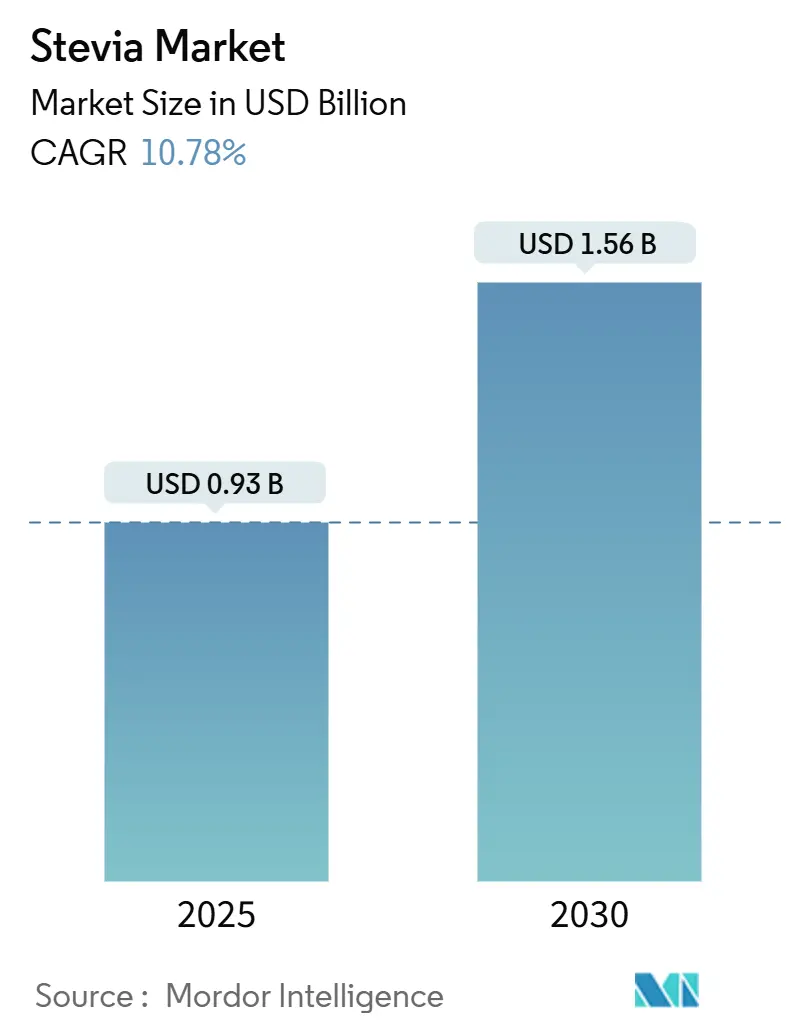

Размер рынка стевии, оцениваемый в 0,93 млрд долларов США в 2025 году, предположительно значительно вырастет, достигнув 1,56 млрд долларов США к 2030 году, с высоким среднегодовым темпом роста 10,78%. Данный рост обусловлен растущей регулятивной поддержкой, включая уведомления FDA GRAS для ребаудиозида M и ферментативно модифицированных гликозидов, которые обеспечивают безопасность продукции и поощряют более широкое внедрение. Растущие опасения по поводу потребления сахара в связи со здоровьем, в сочетании с растущей распространенностью ожирения и диабета, заставляют производителей принимать растительные альтернативы, делая стевию ключевым решением для снижения сахара. Азиатско-Тихоокеанский регион остается лидером в выращивании и переработке стевии благодаря своим масштабам и экспертизе. Однако такие проблемы, как тарифная политика и контроль над трудовой практикой, побуждают покупателей искать альтернативные варианты снабжения. Кроме того, достижения в биоконверсии и технологиях точной ферментации снижают производственные затраты и улучшают вкусовые характеристики стевии, позволяя ее использование в более широком спектре применений.

Ключевые выводы отчета

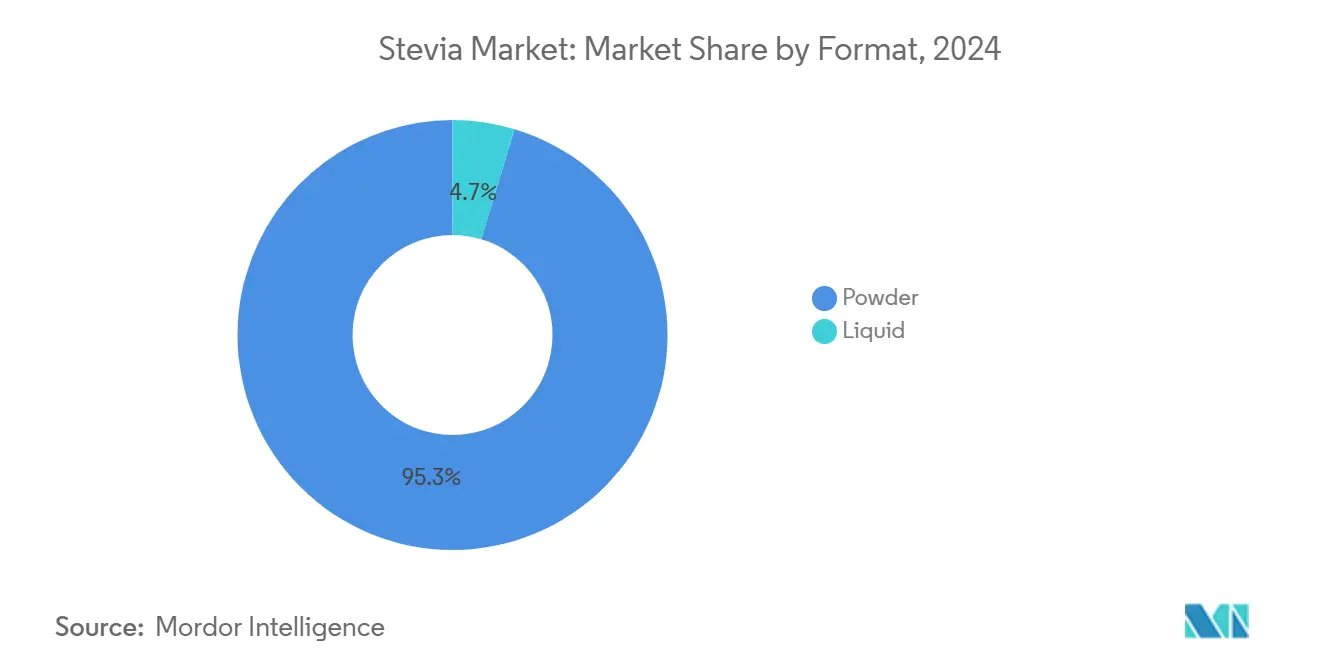

- По формату порошок составил 95,34% доли рынка стевии в 2024 году, тогда как жидкие форматы прогнозируются к росту со среднегодовым темпом роста 12,58% до 2030 года.

- По типу ингредиентов обычные варианты лидировали с долей 80,34% в 2024 году, тогда как органическая стевия позиционируется для роста со среднегодовым темпом роста 11,43% до 2030 года.

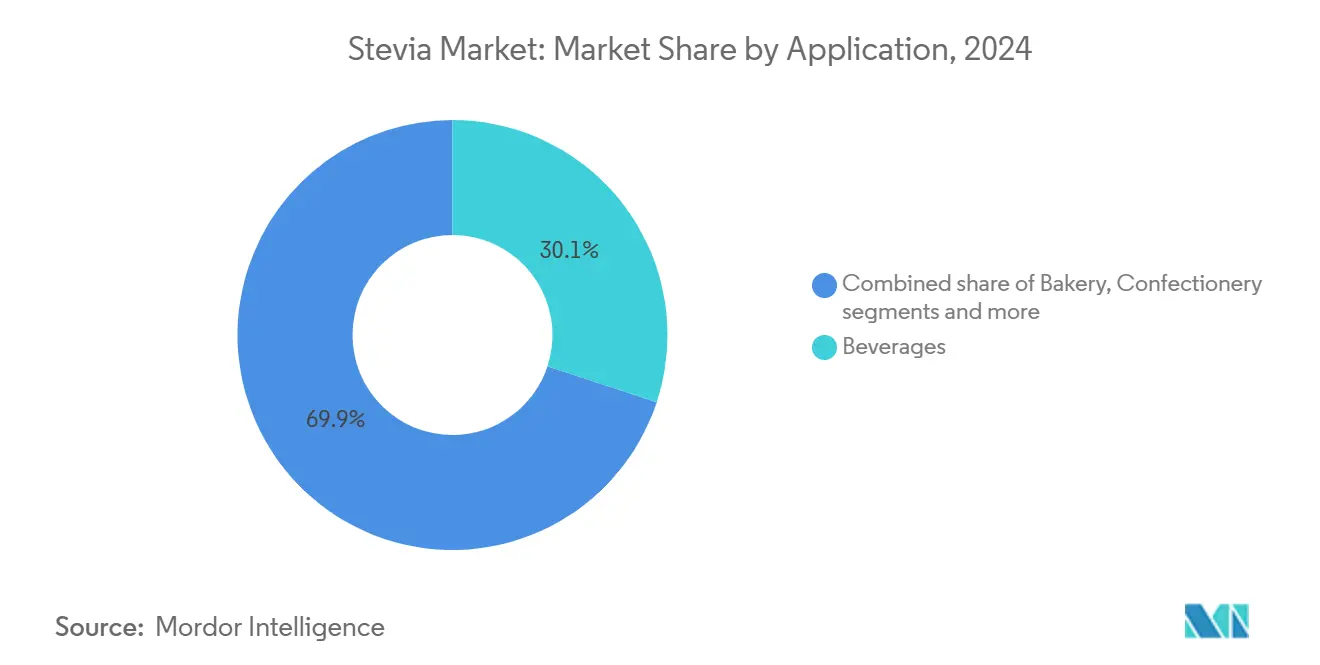

- По применению напитки захватили 30,07% доли размера рынка стевии в 2024 году и прогнозируются к расширению со среднегодовым темпом роста 13,21% до 2030 года.

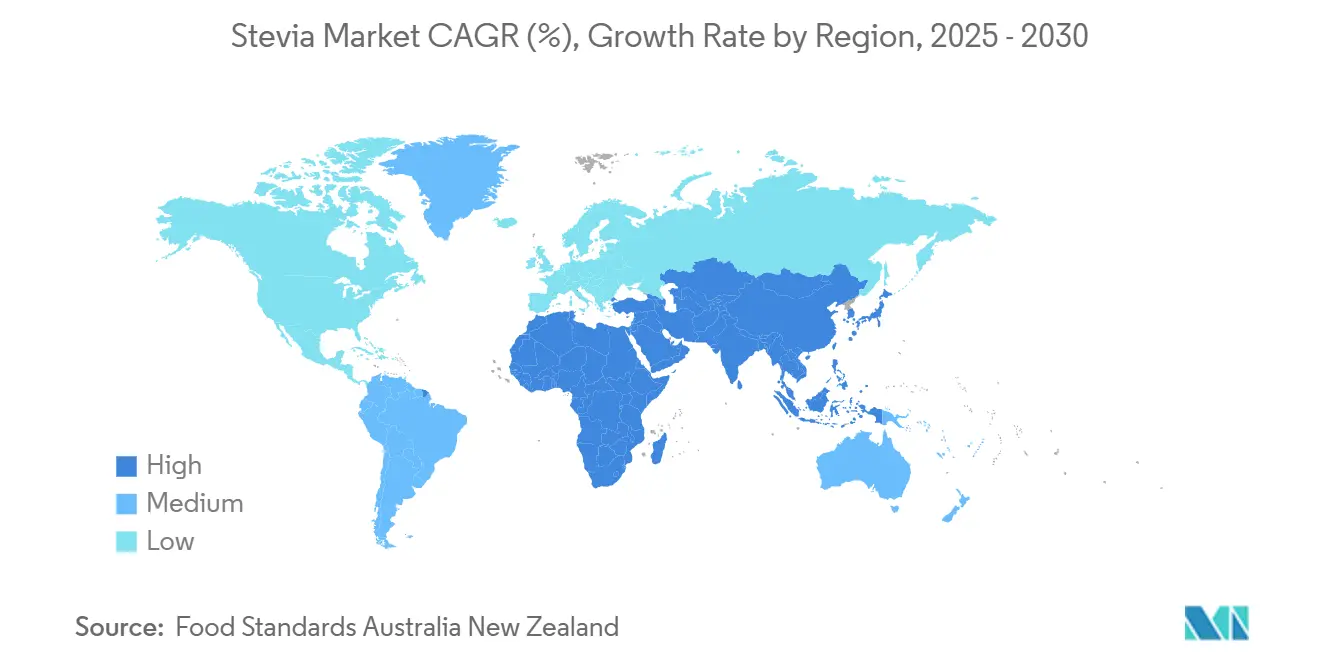

- По географии Азиатско-Тихоокеанский регион командовал долей 31,43% рынка стевии в 2024 году и продвигается со среднегодовым темпом роста 12,20% в течение прогнозного горизонта.

Тенденции и аналитические данные глобального рынка стевии

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Сдвиг в потребительских предпочтениях в сторону натуральных и растительных подсластителей | +2.5% | Глобально, с сильнейшим воздействием в Северной Америке и Европе | Средний срок (2-4 года) |

| Ускорение роста рынка всплеском новых продуктовых запусков с использованием стевии | +1.8% | Глобально, лидируют Азиатско-Тихоокеанский регион и Северная Америка | Короткий срок (≤ 2 лет) |

| Расширение использования стевии в фармацевтике и нутрицевтике | +1.2% | Преимущественно Северная Америка и Европа | Длительный срок (≥ 4 лет) |

| Достижения в технологиях экстракции и переработки стевии | +0.8% | Глобально, сосредоточено в основных производственных центрах | Средний срок (2-4 года) |

| Растущая распространенность диабета и ожирения во всем мире | +0.6% | Глобально, с острым воздействием на развивающихся рынках | Длительный срок (≥ 4 лет) |

| Растущее использование стевии в функциональных и обогащенных продуктах питания | +0.4% | Северная Америка и Европа, расширяется в Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Сдвиг в потребительских предпочтениях в сторону натуральных и растительных подсластителей

Потребительские предпочтения натуральных альтернатив искусственным подсластителям движут доминированием стевии на рынке подсластителей, особенно на развитых рынках, где требования к чистым этикеткам и прозрачность ингредиентов влияют на покупки. Регулятивные достижения, такие как одобрения FDA GRAS для стевиоловых гликозидов в мае 2025 года, повышают доверие, подтверждая безопасность и универсальность [1]Источник: Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США, "Recently Published GRAS Notices and FDA Letters", fda.gov. Институциональные покупатели, включая операторов общественного питания и производителей, также принимают стевию для удовлетворения спроса на продукты, заботящиеся о здоровье и устойчивые. Постоянный и устойчивый спрос на стевию позиционирует ее как ключевой драйвер роста на рынке подсластителей и жизненно важную часть эволюции отрасли.

Ускорение роста рынка всплеском новых продуктовых запусков с использованием стевии

Производители движут продуктовыми инновациями, используя универсальность стевии в напитках, молочных продуктах и хлебобулочных изделиях, одновременно решая вкусовые проблемы. Например, линейка EverSweet от Cargill и DSM-Firmenich использует точную ферментацию для создания сахароподобных молекул Reb M и Reb D без послевкусия. В 2024 году Европейский союз одобрил продукты стевии на основе ферментации, что позволило более широкие запуски в регионе. Улучшенные производственные процессы также снижают затраты, делая стевию жизнеспособной альтернативой искусственным подсластителям. Лидеры напитков, такие как Coca-Cola, инвестируют в составы без сахара, поддерживаемые лучшими вкусовыми профилями, регулятивной поддержкой и эффективностью затрат, способствуя инновациям в различных пищевых категориях.

Расширение использования стевии в фармацевтике и нутрицевтике

Стевия набирает обороты в фармацевтических и нутрицевтических секторах благодаря своим пользам для здоровья помимо сладости. Исследования показывают, что стевиоловые гликозиды, ключевые соединения в стевии, предлагают антидиабетические, антигипертензивные и антиоксидантные свойства, делая ее функциональным ингредиентом. Статус FDA "Generally Recognized as Safe" для стевиоловых гликозидов поддерживает их использование в диабетических лекарствах и пищевых добавках. Например, Glyvia от Biologic Pharmamedical, запатентованный подсластитель без углеводов, помогает метаболизму глюкозы. Природное происхождение стевии и доказанная безопасность соответствуют фармацевтическим стандартам качества, позволяя премиальное ценообразование и долгосрочные контракты. Входя на эти рынки, стевия снижает зависимость от сектора продуктов питания и напитков и укрепляет свою роль в высокомаржинальных фармацевтических цепочках поставок.

Достижения в технологиях экстракции и переработки стевии

Технологические достижения в переработке стевии решают проблемы вкуса, растворимости и стоимости. Биоконверсия и точная ферментация движут эффективностью и устойчивостью. Расширение Ingredion своего биоконверсионного завода в Малайзии подчеркивает фокус отрасли на масштабировании передовых технологий. Патентные заявки на улучшенную растворимость ребаудиозида M, включая вклады PureCircle, отражают усилия по повышению качества продукции. Производство EverSweet от Cargill в Небраске демонстрирует методы на основе ферментации, снижающие воздействие на окружающую среду и улучшающие эффективность затрат. Эти инновации увеличивают доступ к высококачественным стевиоловым гликозидам, особенно Reb M и Reb D, одновременно интегрируя биотехнологии с традиционными методами для укрепления цепочки поставок и удовлетворения растущего глобального спроса.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильность цен на листья стевии из-за сельскохозяйственных факторов | -1.5% | Глобально, с острым воздействием в основных производящих регионах | Короткий срок (≤ 2 лет) |

| Строгие регулятивные требования и длительные процессы одобрения | -1.0% | Преимущественно Европа и развивающиеся рынки | Средний срок (2-4 года) |

| Нарушения цепочки поставок, влияющие на доступность продукции | -0.8% | Глобально, сосредоточено в зависимых от Китая цепочках поставок | Короткий срок (≤ 2 лет) |

| Высокие производственные затраты по сравнению с традиционными подсластителями | -0.6% | Глобально, наиболее выражено в чувствительных к затратам применениях | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Волатильность цен на листья стевии из-за сельскохозяйственных факторов

Производители стевии сталкиваются с проблемами от волатильных цен на сельскохозяйственные товары, непредсказуемой погоды и геополитических событий, которые нарушают цепочки поставок и усложняют прогнозы цен. Концентрированное производство в определенных регионах увеличивает риски от локализованных нарушений, усугубляемых изменением климата. Геополитическая напряженность, такая как конфискация американской таможней китайских экстрактов стевии из-за озабоченности принудительным трудом, подчеркивает уязвимости. Тарифы на импорт из Китая и Индии заставляют производителей диверсифицировать снабжение, повышая краткосрочные затраты, но увеличивая отечественное производство. Завод Splenda за 50 млн долларов США во Флориде, запущенный в марте 2023 года, нацелен на снижение зависимости от международных рынков. Компании принимают вертикальную интеграцию и изучают точную ферментацию для укрепления цепочек поставок и обеспечения устойчивого рынка стевии.

Строгие регулятивные требования и длительные процессы одобрения подсластителей

Регулятивные препятствия по всему миру затрудняют выход на рынок и продуктовые инновации, продлевая сроки разработки и увеличивая затраты на соблюдение требований. Например, оценка стевиоловых гликозидов Европейским управлением по безопасности пищевых продуктов подчеркивает строгие оценки безопасности, которые задерживают доступ к рынку. Хотя США и ЕС имеют четкие рамки одобрения, развивающиеся рынки часто не имеют руководящих принципов для новых вариантов стевиоловых гликозидов, ограничивая глобальную экспансию. Процесс FDA "Generally Recognized As Safe" поддерживает применения стевии, но требует детальной документации, вызывая длительные обзоры и задержки коммерциализации. Медленная регулятивная гармонизация и различающиеся стандарты чистоты, правила маркировки и ограничения использования в разных рынках еще больше усложняют соблюдение требований и увеличивают затраты.

Сегментный анализ

По формату: порошок сохраняет лидерство на рынке

В 2024 году порошковая стевия удерживает 95,34% рыночной доли, зарекомендовав себя как предпочтительный выбор в производстве продуктов питания и напитков. Ее доминирование обусловлено стабильностью, длительным сроком хранения и совместимостью с производственными процессами. Порошковый формат предпочитается за легкость обращения, точное дозирование и рентабельное производство, что делает его идеальным для крупномасштабных применений. Исследования Университета Хоэнхайм подчеркивают его универсальность с уровнями использования 160-700 мг/кг в напитках и 500-1000 мг/кг в молочных десертах [2]Источник: Университет Хоэнхайм, "Basic Formulas For The Use Of Stevia Natural Sweetener in Foodstuffs", uni-hohenheim.de. Его влагостойкость и термическая стабильность делают его подходящим для выпечки, где жидкие форматы могут ухудшить качество.

Жидкая стевия формируется как самый быстрорастущий сегмент формата с прогнозируемым среднегодовым темпом роста 12,58% с 2025 по 2030 год. Этот рост обусловлен технологическими достижениями, которые решили предыдущие проблемы, связанные с растворимостью и вкусом. Растущий спрос на напитки без сахара, которые требуют полного растворения и точного контроля сладости, является значительным фактором, питающим принятие жидкого формата. Отраслевые лидеры, такие как Coca-Cola, активно работают над улучшением растворимости ребаудиозида M через инновационные композиции и составы распылительной сушки. Кроме того, Clean Taste Solubility Solution от Ingredion демонстрирует достижения в применениях жидкой стевии, улучшая как вкус, так и функциональность для удовлетворения развивающихся потребностей производителей напитков.

По типу ингредиентов: обычная стевия сохраняет доминирование

В 2024 году обычная стевия удерживает 80,34% рыночной доли благодаря стоимостным преимуществам и установленным цепочкам поставок, обслуживающим чувствительные к цене секторы продуктов питания и напитков. Ее доминирование обусловлено эффектом масштаба и эффективностью переработки, что позволяет конкурентоспособное ценообразование для высокообъемных применений. Хотя Китай и Индия укрепляют обычные цепочки поставок, торговые нарушения, такие как тарифы США и озабоченности принудительным трудом, побуждают к сдвигам в стратегиях снабжения. Передовые практики выращивания и технологии дополнительно оптимизируют урожайность и снижают производственные затраты в ключевых регионах.

С 2025 по 2030 год органическая стевия ожидается к росту со среднегодовым темпом роста 11,43%, обусловленным премиумизацией и растущим спросом на сертифицированные органические ингредиенты с чистыми этикетками. Этот рост соответствует фокусу сектора продуктов питания и напитков на устойчивости, поскольку компании приоритезируют экологически и социально ответственное снабжение. Органическое фермерство предлагает 12,03% возврат на инвестиции по сравнению с 3,99% для обычных методов. Однако проблемы снабжения, включая ограниченные сертифицированные зоны выращивания и высокие затраты, создают возможности для премиального ценообразования и долгосрочных контрактов с ориентированными на качество производителями.

По применению: напитки доминируют на рынке

В 2024 году напитки удержали наибольшую рыночную долю на уровне 30,07% и прогнозируются к росту со среднегодовым темпом роста 13,21% с 2025 по 2030 год. Рост обусловлен фокусом индустрии продуктов питания и напитков на снижении сахара и удовлетворении спроса на более здоровые напитки. Регулятивные одобрения, включая сертификации FDA GRAS, позволили использование стевиоловых гликозидов в продуктах, таких как газированные безалкогольные напитки и функциональные напитки. Coca-Cola сообщила о 11% росте своей линейки Zero Sugar в третьем квартале 2024 года, отражая значительные инвестиции в составы на основе стевии. Способность отрасли решать вкусовые проблемы была ключом к успешной интеграции стевии.

Лидерство индустрии напитков как в рыночной доле, так и в темпе роста подчеркивает ее жизненно важную роль в движении экспансии рынка стевии. Производители используют передовые технологии переработки для улучшения вкусовых профилей, делая продукты на основе стевии более привлекательными для потребителей. Кроме того, политика налогообложения сахара на ключевых рынках, таких как Саудовская Аравия и ОАЭ, где 50% акцизный налог на сахаросодержащие напитки привел к снижению потребления и снижению уровня ожирения, создает благоприятную среду для принятия стевии. Рост сегмента дополнительно укрепляется достижениями в производстве стевии на основе ферментации, которое обеспечивает улучшенный вкус по сравнению с традиционными методами экстракции.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

В 2024 году Азиатско-Тихоокеанский регион удерживает 31,43% доли глобального рынка стевии и прогнозируется к росту со среднегодовым темпом роста 12,20% с 2025 по 2030 год. Рост обусловлен устоявшимся выращиванием и растущим потреблением в Китае, Индии и Японии. Индийский химический совет подчеркивает бесшовную цепочку поставок региона от выращивания до производства. Однако лидирующая позиция Китая сталкивается с регулятивными проблемами от американской таможни по поводу обвинений в принудительном труде, побуждая производителей пересмотреть снабжение. Между тем, растущий сектор стевии Индии, поддерживаемый правительственными инициативами, предлагает альтернативу. Инновации, такие как нанотехнологии для накопления стевиозидов, дополнительно укрепляют позиции региона.

Северная Америка с установленными регуляциями и потребительским принятием сталкивается с более медленным ростом из-за насыщения рынка в традиционных секторах продуктов питания и напитков. Партнерство Tate & Lyle с Manus подчеркивает достижения цепочки поставок в производстве стевии Reb M. Европейские рынки сдвигаются к премиальным применениям стевии, обусловленным спросом на продукты с чистыми этикетками и пониженным содержанием сахара. Разработчики решают вкусовые проблемы с техниками маскировки вкуса и новыми смесями для молочных продуктов, напитков и хлебобулочных изделий.

Южная Америка, родина стевии, сочетает экспертизу выращивания с развивающимися возможностями переработки. Однако макроэкономическая волатильность и проблемы инфраструктуры ограничивают масштабируемость. Производители фокусируются на артизанском фермерстве и устойчивом снабжении с глобальными покупателями, приоритизирующими отслеживаемость и ESG-бенчмарки. Парагвай остается центром традиционного листового выращивания, привлекая бренды, ищущие аутентичность. На Ближнем Востоке и в Африке растет осведомленность о здоровье и регулятивная поддержка, хотя местное производство ограничено. 50% акцизный налог на сахаросодержащие напитки в Саудовской Аравии и ОАЭ способствует принятию стевии [3]Источник: Всемирная организация здравоохранения, "A review of sugar-sweetened beverages taxation in Saudi Arabia and United Arab Emirates", emro.who.int.

Конкурентная среда

Глобальный рынок стевии умеренно фрагментирован, с многочисленными региональными и международными игроками, конкурирующими за рыночную долю. Ведущие компании, такие как Cargill, PureCircle (Ingredion) и Tate & Lyle, занимают прочную позицию благодаря своим обширным дистрибьюторским сетям и передовым возможностям НИОКР. В то же время многие малые и средние предприятия фокусируются на предложении уникальных продуктов, адаптированных к местным вкусам и нишевым применениям. Эта конкурентная среда движет продолжающимися инновациями в продуктовых составах, уровнях чистоты и смесях с другими подсластителями, предоставляя производителям в индустрии продуктов питания и напитков широкий спектр вариантов.

Растущий спрос на натуральные подсластители с нулевой калорийностью среди заботящихся о здоровье потребителей питает рост рынка. Умеренная фрагментация рынка обеспечивает конкурентное ценообразование и разнообразие продуктов, создавая возможности для экспансии на глобальные рынки. Компании все больше принимают передовые технологии, такие как биоконверсия, точная ферментация и улучшенные методы экстракции для повышения качества продукции и снижения производственных затрат. Например, Ingredion значительно расширила свой биоконверсионный завод в Малайзии, увеличив свою мощность в четыре раза для удовлетворения растущих рыночных потребностей и сохранения конкурентоспособности.

Новые игроки, использующие точную ферментацию и технологии сладких белков, нарушают традиционные бизнес-модели на основе экстракции. Этот сдвиг оказывает давление на устоявшиеся компании к инновациям и адаптации, чтобы избежать потери рыночной доли. Конкурентная среда эволюционирует в два отдельных сегмента: технологически-ориентированные лидеры, которые могут командовать премиальным ценообразованием, и ориентированные на затраты производители, которые конкурируют на масштабе и доступности.

Лидеры индустрии стевии

-

Ingredion Incorporated

-

Tate & Lyle PLC

-

Archer Daniels Midland Company

-

Cargill Incorporated

-

GLG Life Tech Corp.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: Arzeda расширила свое производство ProSweet Reb M™ стевии до более чем 250 метрических тонн в год, позволяя компании заменять до 75 000 тонн сахара каждый год - эквивалент 18,75 миллиардов порций - предоставляя подсластитель с 95% чистотой и нулевой калорийностью, полученный из настоящего экстракта листьев стевии. Этот стратегический шаг, который включает масштабирование в Европу, решает растущий глобальный спрос от компаний потребительских товаров на отлично вкусные, рентабельные альтернативы традиционным и искусственным подсластителям, согласно компании.

- Декабрь 2024: Tate & Lyle сформировала партнерство с BioHarvest для разработки ингредиентов растительного происхождения следующего поколения с первоначальным фокусом на ботанических подсластителях, таких как стевия, нацеливаясь на обеспечение сахароподобного вкуса без послевкусия, используя проприетарную платформу Botanical Synthesis от BioHarvest. Это сотрудничество использует экспертизу Tate & Lyle в снижении сахара и не-ГМО, устойчивую технологию BioHarvest, позволяя масштабируемое производство молекул растительного происхождения, которые отражают фито-нутриенты целых растений, используя меньше земли и воды.

- Октябрь 2024: Tate and Lyle и Manus сотрудничали и представили стевию Reb M. Первым ингредиентом для совместного представления является стевия Reb M, отмечая первую крупномасштабную коммерциализацию полностью американского источника, произведенного и биоконвертированного ингредиента стевии Reb M.

Область применения глобального отчета по рынку стевии

Стевия - это натуральный подсластитель и заменитель сахара, извлекаемый из листьев Stevia rebaudiana, растения, родного для Бразилии и Парагвая. Сегменты рынка стевии включают тип продукта, применение, происхождение и географию. Сегмент типа продукта включает порошковые и жидкие форматы. Применения включают хлебобулочные изделия, кондитерские изделия, напитки, молочные продукты, настольные подсластители и прочие. Сегмент происхождения делится на органические и обычные категории. Географически рынок охватывает Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку. Отчет предоставляет размер рынка и прогнозы в долларах США для всех сегментов.

| Порошок |

| Жидкость |

| Органический |

| Обычный |

| Хлебобулочные изделия |

| Кондитерские изделия |

| Напитки |

| Молочные продукты |

| Настольные подсластители |

| Другие применения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная часть Северной Америки | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Таиланд | |

| Сингапур | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальная часть Ближнего Востока и Африки |

| По формату | Порошок | |

| Жидкость | ||

| По типу ингредиентов | Органический | |

| Обычный | ||

| По применению | Хлебобулочные изделия | |

| Кондитерские изделия | ||

| Напитки | ||

| Молочные продукты | ||

| Настольные подсластители | ||

| Другие применения | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная часть Северной Америки | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Нидерланды | ||

| Польша | ||

| Бельгия | ||

| Швеция | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Южная Корея | ||

| Таиланд | ||

| Сингапур | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Перу | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, освещенные в отчете

Какова текущая оценка рынка стевии в 2025 году?

Рынок стевии составляет 0,93 млрд долларов США в 2025 году, поддерживаемый регулятивным доверием и устойчивым спросом на натуральные подсластители.

Насколько быстро ожидается рост рынка стевии до 2030 года?

Прогнозируется, что рынок расширится со среднегодовым темпом роста 10,78%, достигнув 1,56 млрд долларов США к 2030 году.

Какой сегмент применения лидирует в потреблении стевии?

Напитки доминируют с 30,07% рыночной доли в 2024 году и прогнозируемым среднегодовым темпом роста 13,21%, обусловленным инициативами по снижению сахара.

Почему Азиатско-Тихоокеанский регион считается критически важным для снабжения стевией?

Азиатско-Тихоокеанский регион вносит 31,43% глобального дохода, поддерживаемый значительными инфраструктурами выращивания и переработки в Китае и Индии.

Последнее обновление страницы: