Размер и доля рынка стентов

Обзор рынка

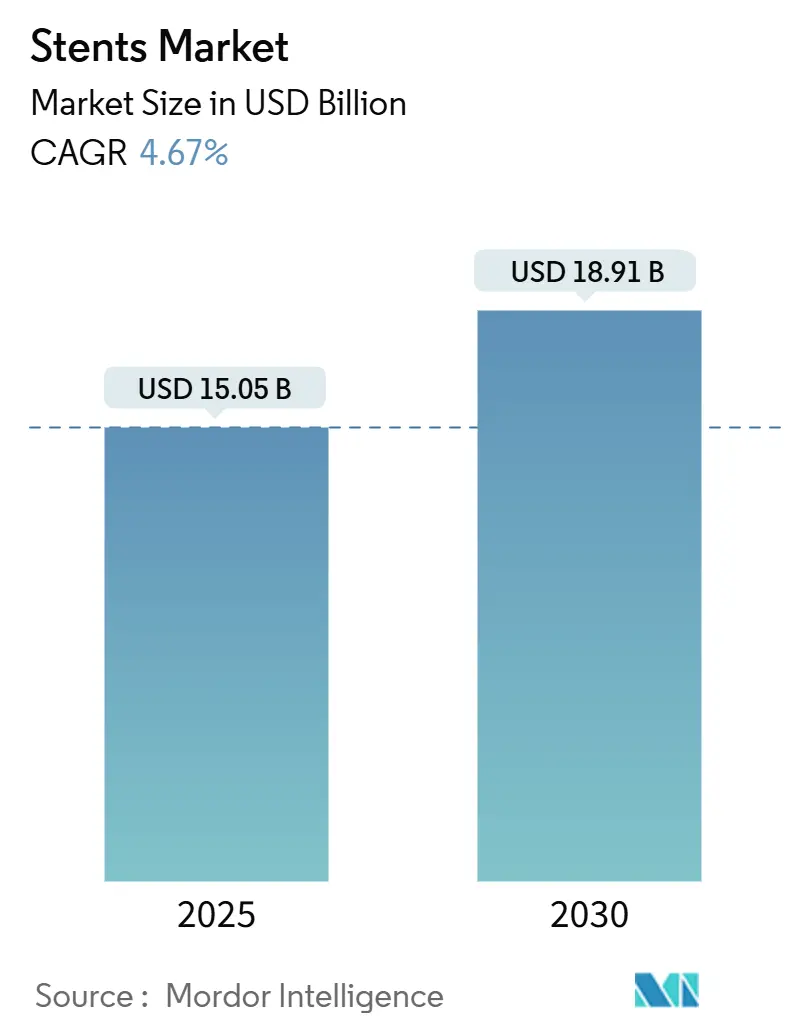

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 15.81 Миллиардов долларов США |

| Размер Рынка (2030) | 19.66 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.67% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка стентов от Mordor Intelligence

Рынок стентов оценивается в 15,05 млрд долларов США в 2025 году и, по прогнозам, достигнет 18,91 млрд долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 4,67%. Устойчивые объемы процедур при ишемической болезни сердца, более широкое внедрение малоинвазивных периферических вмешательств и постоянные запуски новых продуктов поддерживают восходящую траекторию доходов. Консолидация среди ведущих производителей улучшает глобальный охват и эффективность дистрибуции, в то время как миграция систем здравоохранения к амбулаторным условиям изменяет динамику закупок. Поддержка политиков ранней выписки и пакетных платежей ускоряет закупки устройств, сокращающих пребывание в больнице, стимулируя больницы и амбулаторные хирургические центры обновлять запасы стентов. Параллельно инструменты искусственного интеллекта для измерения сосудов и поддержки принятия решений в реальном времени повышают точность имплантации и снижают дорогостоящие осложнения, укрепляя долгосрочный спрос на рынке стентов.

Ключевые выводы отчета

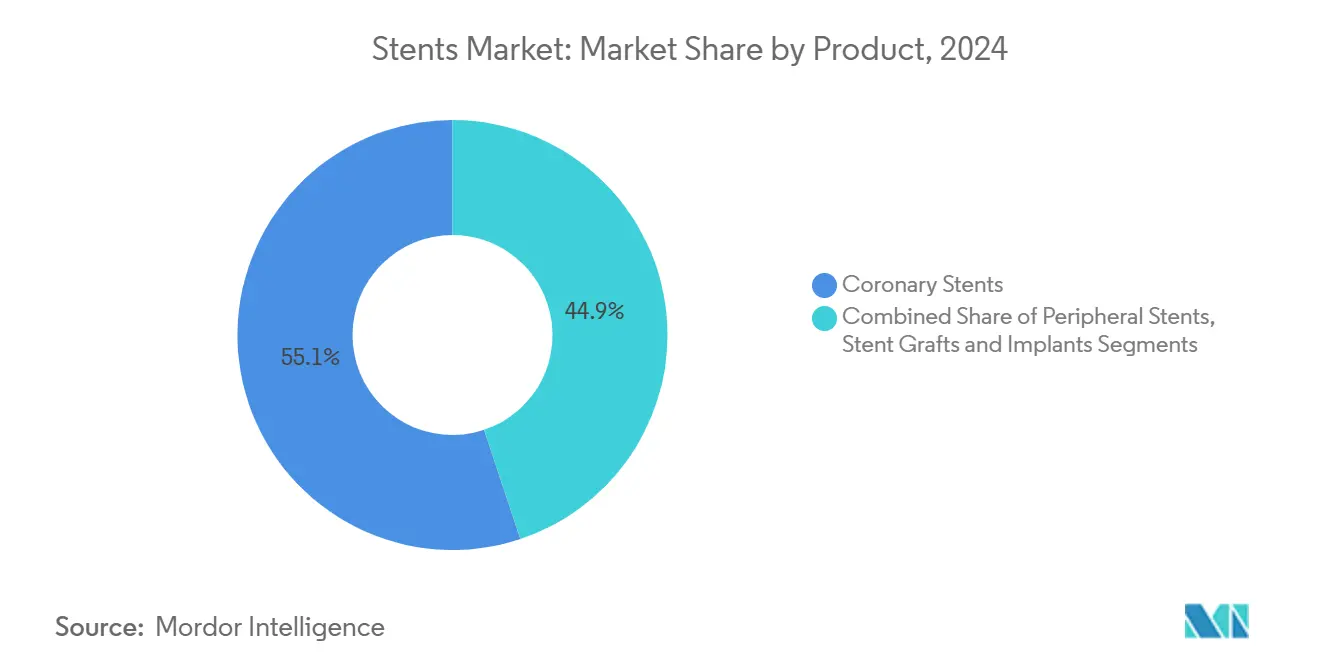

- По типу продукта коронарные стенты занимали 55,12% доли рынка стентов в 2024 году, тогда как прогнозируется, что периферические стенты будут расширяться со среднегодовым темпом роста 7,34% до 2030 года.

- По материалам металлические биоматериалы составляли 63,24% размера рынка стентов в 2024 году; полимерные биоматериалы развиваются со среднегодовым темпом роста 8,68% до 2030 года.

- По конечным пользователям больницы командовали 57,25% долей размера рынка стентов в 2024 году, в то время как амбулаторные хирургические центры растут со среднегодовым темпом роста 8,91%.

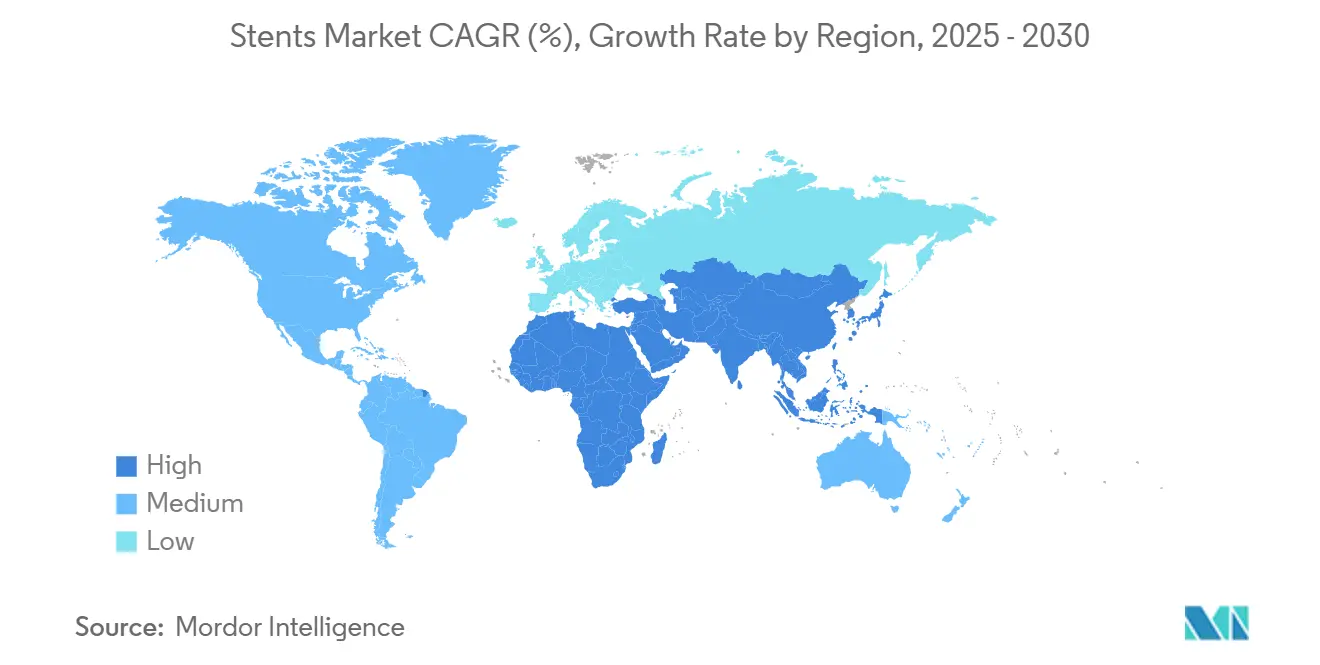

- По географии Северная Америка лидировала с 34,45% доли рынка стентов в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста 8,78% до 2030 года.

Тенденции и аналитические данные глобального рынка стентов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность коронарных и периферических заболеваний артерий | +1.2% | Глобально, с наибольшим влиянием в АТЭС и БВСА | Долгосрочно (≥ 4 года) |

| Растущее бремя расстройств, связанных с образом жизни, в сочетании со стареющим населением | +0.9% | Глобально, наиболее выражено в развитых экономиках | Долгосрочно (≥ 4 года) |

| Быстрое внедрение трансрадиального ЧКВ и однодневных процедур | +0.8% | Северная Америка и Европа, распространяющиеся на АТЭС | Среднесрочно (2-4 года) |

| Технологический переход к безполимерным СЛП и биорассасывающимся | +0.6% | Глобально, ведомые развитыми рынками | Среднесрочно (2-4 года) |

| Рост минимально инвазивных методов лечения и эндоваскулярных процедур | +0.5% | Глобально, наиболее сильно на рынках ценностно-ориентированной помощи | Краткосрочно (≤ 2 лет) |

| Платформы прецизионного измерения и развертывания на основе ИИ | +0.4% | Северная Америка и Европа изначально | Долгосрочно (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность коронарных и периферических заболеваний артерий

Заболеванием периферических артерий страдают по оценкам 200-250 миллионов человек во всем мире, и оно показывает заметные различия в региональной распространенности, варьирующиеся от 5,6% в Северной Америке до 14,5% в Южно-Центральной Азии.[1]European Journal of Preventive Cardiology, "Global Prevalence of Peripheral Artery Disease," academic.oup.com Демографическое старение и устойчивые показатели курения и гипертонии - вносящие 45,6% и 35,1% риска периферических заболеваний соответственно - поддерживают большой пул кандидатов для сосудистых вмешательств. Поскольку диагностика улучшается и осведомленность растет в развивающихся экономиках, спрос на коронарные и периферические стенты усиливается, позиционируя распространенность заболеваний как основной долгосрочный катализатор роста для рынка стентов.

Быстрое внедрение трансрадиального ЧКВ и однодневных процедур

Внедрение трансрадиального доступа выросло с 15,9% до 69,1% за недавние периоды исследований, снижая кровотечения и обеспечивая протоколы выписки в тот же день. Американская кардиологическая ассоциация одобрила трансрадиальные подходы для периферических вмешательств в 2025 году, расширяя клинические применения. Амбулаторные хирургические центры, выставляющие счета за ЧКВ, увеличились с 30 сайтов в 2019 году до 65 в 2023 году, иллюстрируя миграцию процедур от стационарных условий.[2]AORN, "Cardiology Codes ASC Leaders Need to Know," aorn.orgЭти модели ускоряют спрос на устройства среди амбулаторных провайдеров и укрепляют инициативы ценностно-ориентированной помощи на рынке стентов.

Технологический переход к безполимерным СЛП и биорассасывающимся

Скаффолд Esprit BTK компании Abbott стал первым одобренным FDA растворяющимся стентом для заболеваний ниже колена в 2024 году, подчеркивая импульс к безполимерным стентам с лекарственным покрытием и биорассасывающимся технологиям. Рецензируемые данные показывают значительно меньшее воспаление и улучшенное заживление сосудов по сравнению с постоянными полимерами. Такие инновации соответствуют философии 'ничего не оставлять', дифференцируют предложения конкурентов и ожидается, что поднимут планку инноваций на рынке стентов.

Платформы прецизионного измерения и развертывания на основе ИИ

Исследование FLAVOUR II продемонстрировало, что фракционный резерв кровотока, полученный с помощью ИИ, обеспечивал результаты наравне с внутрисосудистым ультразвуком, упрощая рабочие процессы. Автоматизированный анализ КТ HeartFlow предоставляет морфологию бляшек и оптимальные рекомендации по размерам, повышая уверенность оператора во время развертывания стента. Инвестиции Medtronic в размере 75 миллионов долларов США в CathWorks сигнализируют о стратегической приверженности диагностике с поддержкой ИИ. Эти платформы улучшают процедурные результаты и стандартизируют принятие решений, поддерживая устойчивое внедрение на рынке стентов.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгие временные рамки утверждения в нескольких регионах | -0.7% | Глобально, наиболее выражено в развивающихся рынках | Среднесрочно (2-4 года) |

| Высокие и растущие затраты на отзыв продукции | -0.5% | Преимущественно Северная Америка и Европа | Краткосрочно (≤ 2 лет) |

| Сокращающийся разрыв возмещения против баллонов с лекарственным покрытием | -0.4% | Развитые рынки с установленным внедрением БЛП | Среднесрочно (2-4 года) |

| Риск судебных разбирательств по никелевой гиперчувствительности | -0.2% | Северная Америка и Европа | Долгосрочно (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Строгие временные рамки утверждения в нескольких регионах

Производители должны согласовывать расходящиеся регулятивные пути, поскольку FDA выравнивает поправки к Регулированию системы качества с ISO 13485, в то время как Европа обеспечивает соблюдение Регулирования медицинских устройств, продлевая время выхода на рынок. Развивающиеся страны вводят дополнительные требования к клиническим доказательствам, заставляя компании ступенчато запускаться и увеличивая затраты на соблюдение. Крупные действующие игроки с надежными регулятивными командами могут поглотить задержки, но небольшие новаторы сталкиваются с барьерами, которые могут замедлить новых участников на рынке стентов.

Высокие и растущие затраты на отзыв продукции

Недавние отзывы класса I - Pipeline Vantage компании Medtronic и система Tack компании Philips - подчеркивают финансовое и репутационное влияние событий безопасности.[3]U.S. Food and Drug Administration, "Class 1 Device Recall Medtronic Pipeline Vantage Embolization Device," fda.gov Отзыв устройства эмболизации Obsidio компании Boston Scientific привел к множественным травмам и смертям, повышая пристальное внимание и страховые премии. Текущие инвестиции в послерыночный надзор перенаправляют бюджеты НИОКР и сжимают маржу, умеряя инновационный импульс на рынке стентов.

Анализ сегментов

По продукту: Коронарное доминирование на фоне периферического ускорения

Коронарные стенты составляли 55,12% доли рынка стентов в 2024 году на основе укоренившихся объемов процедур при многососудистых заболеваниях. Модели с лекарственным покрытием, имеющие ультратонкие распорки и биоразлагаемые полимеры, остаются выбором по умолчанию, в то время как конструкции из голого металла выполняют нишевые потребности, требующие более короткой двойной антиагрегантной терапии. Периферические стенты, однако, прогнозируются расти со среднегодовым темпом роста 7,34%, движимые расширяющимися показаниями к лечению подвздошных и бедренно-подколенных поражений и лучшей управляемостью устройств в извилистой анатомии. Одобрение FDA компании Abbott для биорассасывающегося скаффолда ниже колена иллюстрирует импульс к вариантам 'ничего не оставлять' в периферических заболеваниях.

Размер рынка стентов для периферических вмешательств прогнозируется стабильно расширяться, поскольку программы скрининга и доступность дуплексного ультразвука улучшаются в развивающихся экономиках. Стент-графты для сложных аневризм аорты продолжают развиваться с разветвленными и фенестрированными конструкциями, которые снижают риск эндоподтекания, в то время как нейроваскулярные отводы потока захватывают внимание для широкошейных аневризм. Производители интегрируют гидрофильные покрытия и обратную связь о развертывании с поддержкой ИИ для улучшения результатов в сложных сосудистых территориях.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По материалу: Металлическая основа с полимерными инновациями

Металлические биоматериалы остались основой рынка стентов, претендуя на 63,24% выручки в 2024 году, поскольку кобальт-хромовые сплавы предлагают высокую радиальную прочность и коррозионную стойкость. Нержавеющая сталь сохраняет преимущество по стоимости в ценочувствительных сегментах. Тем не менее, полимерные скаффолды являются самой быстро развивающейся категорией со среднегодовым темпом роста 8,68%, отражая клинический энтузиазм к биоразлагаемым решениям, которые минимизируют хроническое воспаление. Конструкции на основе магния демонстрируют 2,8% адгезии тромбоцитов против 5,8% для нержавеющей стали в доклинических моделях, указывая на более низкую тромбогенность.

Покрытия из натуральных биоматериалов, такие как рекомбинантный гуманизированный коллаген, способствуют быстрой эндотелизации и, вероятно, займут специализированные ниши для устройств без лекарств. Матрицы полимеров контролируемого высвобождения теперь обеспечивают синхронизированное элюирование лекарств с резорбцией скаффолда, решая предыдущие опасения по поводу механической целостности. Экономия за счет масштаба и производственные достижения будут продолжать снижать производственные затраты, помогая премиальным полимерным устройствам проникать в основные сегменты рынка стентов.

По применению: Лидерство ИБС под угрозой нейроваскулярного роста

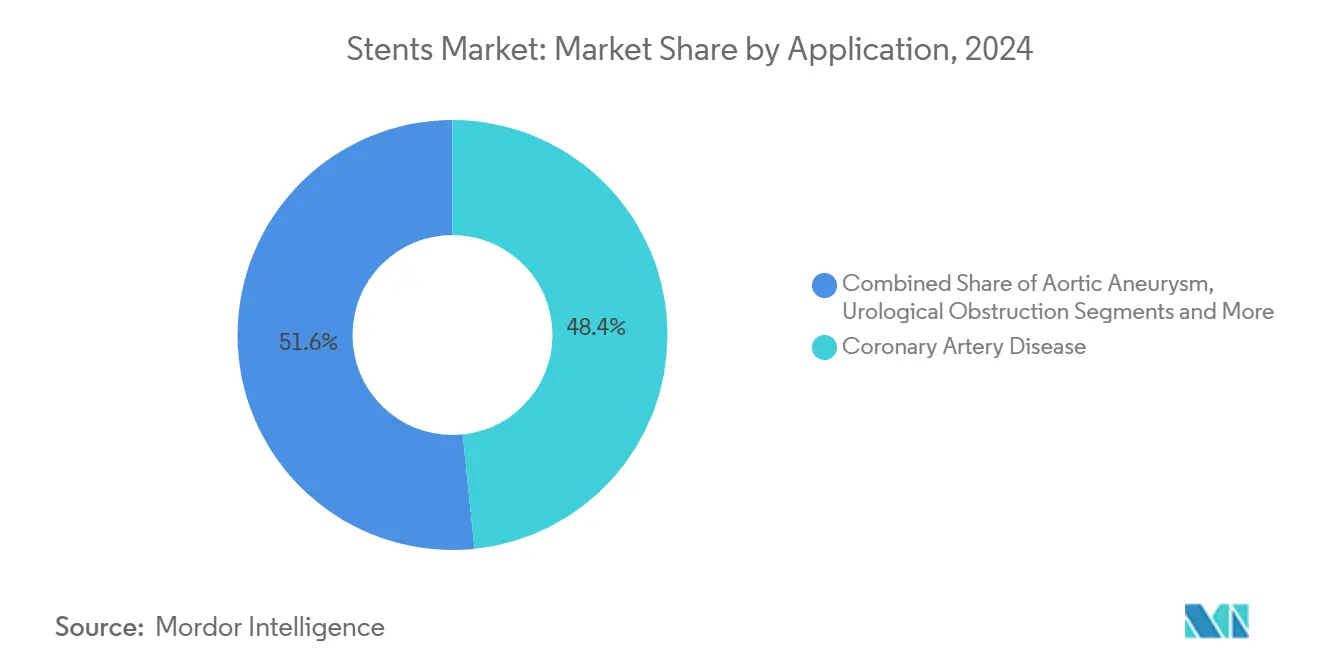

Ишемическая болезнь сердца составляла 48,36% от общих процедур в 2024 году благодаря установленному возмещению и длинному клиническому наследию во всех регионах. Нейроваскулярные вмешательства, однако, развиваются наиболее быстро со среднегодовым темпом роста 7,67%, поскольку расширенные временные окна и улучшенные показатели реканализации повышают внедрение тромбэктомии. Стенты-отводы потока и плетеные конструкции, приспособленные для изогнутых внутричерепных сосудов, обеспечивают минимально инвазивное лечение инсульта. Процедуры заболеваний периферических артерий также растут, особенно ниже колена, где показатели рестеноза исторически ограничивали успех.

Неваскулярные применения, включая желудочно-кишечные стриктуры и трахеобронхиальные обструкции, остаются нишевыми, но подчеркивают широту достижений материаловедения. Будущий рост в эндолюминальных применениях будет зависеть от разработки устойчивых к миграции конструкций и модификаций поверхности без лекарств, которые снижают риск инфекции, расширяя клинический след рынка стентов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: Консолидация больниц на фоне миграции АХЦ

Больницы продолжали доминировать в закупках с 57,25% глобальной выручки в 2024 году благодаря готовности к экстренным случаям, гибридным операционным и многодисциплинарным командам. Тем не менее, прогнозируется, что амбулаторные хирургические центры будут расти со среднегодовым темпом роста 8,91%, поддерживаемые дополнениями возмещения CMS, которые разрешают ЧКВ и периферические процедуры в тот же день. Скупки кардиологических практик частным капиталом - 342 локации приобретены между 2021 и 2023 годами - централизуют закупки, создавая переговорную силу и способствуя стандартизированным портфелям устройств. Лаборатории сердечной катетеризации в общественных больницах по-прежнему обрабатывают сложные случаи, требующие гемодинамического мониторинга, обеспечивая сбалансированный ландшафт спроса на рынке стентов.

Географический анализ

Размер рынка стентов Северной Америки составил 5,19 млрд долларов США в 2025 году, движимый 500 000 ежегодными процедурами ЧКВ, сложными лабораториями катетеризации и ранним внедрением инструментов подбора размера с помощью ИИ. Благоприятное возмещение и обновления клинических руководств, которые одобряют ЧКВ в тот же день, поддерживают непрерывные циклы обновления устройств. Универсальное покрытие Канады и больничные капитальные бюджеты более сдержанны, однако объемы процедур выигрывают от стареющей демографии и растущей распространенности диабета.

Европа демонстрирует устойчивый однозначный рост выручки, поскольку соблюдение MDR обеспечивает высокое качество продукции и поскольку национальные системы здравоохранения благоприятствуют метрикам экономической эффективности. Германия, Франция и Соединенное Королевство остаются крупнейшими тратящими, в то время как страны Южной и Восточной Европы модернизируют флоты катетерных лабораторий через фонды инфраструктуры ЕС. Доля рынка стентов в Западной Европе умеряется контролем цен, но ценностно-ориентированные закупки начинают вознаграждать технологии, которые сокращают двойную антиагрегантную терапию и снижают повторные госпитализации.

Азиатско-Тихоокеанский регион является самым крупным дополнительным вкладчиком в будущий спрос на единицы, при этом только Китай выполняет более 1 миллиона коронарных вмешательств в 2024 году. Реформы, упрощающие местное одобрение инновационных устройств, сокращают временные рамки запуска, хотя провинциальное каталогообразное ценообразование создает давление на маржу. Национальная страховая схема Индии расширяет доступ к ЧКВ, в то время как Япония поддерживает премиальное ценообразование для безполимерных и ультратонких стентов из-за быстрого старения. Страны Юго-Восточной Азии масштабируют сердечные центры, а государственно-частные партнерства в Индонезии и Вьетнаме ускоряют развертывание инфраструктуры. В совокупности эти тенденции закрепляют Азиатско-Тихоокеанский регион как самый быстрорастущий регион в рамках рынка стентов.

Конкурентная среда

Индустрия стентов умеренно консолидирована. Компании используют широкие коронарные и периферические портфели и агрессивную экспансию на развивающихся рынках. Boston Scientific согласилась приобрести Silk Road Medical за 1,26 млрд долларов США для углубления своей нейроваскулярной франшизы, в то время как Teleflex объявила о покупке подразделения сосудистых вмешательств Biotronik за 760 млн евро для добавления специализированных устройств при заболеваниях нижних конечностей. Инвестиции Abbott в биорассасывающиеся скаффолды и интеграцию изображений поддерживают конкурентную дифференциацию.

Технологические инновации интенсивны. Компании сочетают гидрофильные покрытия с безполимерными резервуарами лекарств и инвестируют в рабочие инструменты на основе ИИ, которые сокращают время процедуры. Баллоны с лекарственным покрытием остаются заметной угрозой замещения для заболеваний мелких сосудов и рестеноза внутри стента, побуждая производителей стентов доказывать превосходство через прямые сравнительные испытания. Собственность частного капитала больших кардиологических практик консолидирует покупательскую силу, подталкивая поставщиков к многолетним контрактам на основе ценности. Экономные системы здравоохранения в Европе и частях Азии также поощряют ценовую конкуренцию, хотя интеллектуальная собственность вокруг химии поверхности и геометрии скаффолда обеспечивает некоторую изоляцию. Средние вызовы нацеливаются на ниши белого пространства, такие как педиатрические имплантаты и полностью деградируемые периферические устройства, повышая долгосрочное инновационное давление на рынке стентов.

Лидеры индустрии стентов

-

Boston Scientific Corporation

-

Medtronic PLC

-

Abbott Laboratories

-

Becton Dickinson and Company

-

Terumo

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: InspireMD получила одобрение CE Mark согласно MDR для системы сонных стентов CGuard Prime EPS

- Май 2025: Terumo Interventional Systems объявила о раннем коммерческом наличии своей одобренной FDA системы сонных стентов Roadsaver

- Март 2025: Terumo Europe получила одобрение MDR для расширенных показаний коронарных стентов с элюированием сиролимуса Ultimaster Nagomi и Ultimaster Tansei

- Январь 2025: Terumo Europe получила одобрение MDR для расширенных показаний коронарных стентов с элюированием сиролимуса Ultimaster Nagomi и Ultimaster Tansei

Глобальный объем отчета о рынке стентов

Согласно объему отчета, стент - это металлическая или пластиковая трубка, вставленная в просвет анатомического сосуда или протока для поддержания проходимости. Рынок стентов сегментирован по продуктам (коронарные стенты (стенты с лекарственным покрытием, голометаллические коронарные стенты и биопоглощаемые стенты), периферические стенты (подвздошные стенты, бедренно-подколенные стенты, почечные и связанные стенты, и сонные стенты), и стент-имплантаты), материалу (металлические биоматериалы, полимерные биоматериалы и натуральные биоматериалы), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Отчет также охватывает расчетные размеры рынка и тенденции для 17 стран в основных глобальных регионах. Отчет предоставляет размеры рынка и прогнозы в отношении стоимости в долларах США.

| Коронарные стенты | Стенты с лекарственным покрытием |

| Голометаллические стенты | |

| Биопоглощаемые стенты | |

| Периферические стенты | Подвздошные стенты |

| Бедренно-подколенные стенты | |

| Почечные и связанные стенты | |

| Сонные стенты | |

| Стент-графты и имплантаты |

| Металлические биоматериалы |

| Полимерные биоматериалы |

| Натуральные биоматериалы |

| Ишемическая болезнь сердца |

| Заболевание периферических артерий |

| Аневризма аорты |

| Нейроваскулярное заболевание |

| Желудочно-кишечная обструкция |

| Урологическая обструкция |

| Дыхательная обструкция дыхательных путей |

| Больницы |

| Амбулаторные хирургические центры |

| Лаборатории сердечной катетеризации |

| Специализированные клиники |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продукту | Коронарные стенты | Стенты с лекарственным покрытием |

| Голометаллические стенты | ||

| Биопоглощаемые стенты | ||

| Периферические стенты | Подвздошные стенты | |

| Бедренно-подколенные стенты | ||

| Почечные и связанные стенты | ||

| Сонные стенты | ||

| Стент-графты и имплантаты | ||

| По материалу | Металлические биоматериалы | |

| Полимерные биоматериалы | ||

| Натуральные биоматериалы | ||

| По применению | Ишемическая болезнь сердца | |

| Заболевание периферических артерий | ||

| Аневризма аорты | ||

| Нейроваскулярное заболевание | ||

| Желудочно-кишечная обструкция | ||

| Урологическая обструкция | ||

| Дыхательная обструкция дыхательных путей | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Лаборатории сердечной катетеризации | ||

| Специализированные клиники | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

1. Какова текущая стоимость рынка стентов?

Рынок стентов оценивается в 15,05 млрд долларов США в 2025 году и прогнозируется достичь 18,91 млрд долларов США к 2030 году.

2. Какой сегмент продукции генерирует наибольшую выручку?

Коронарные стенты сохраняют лидерство, занимая 55,12% глобальной выручки в 2024 году.

3. Какой материал растет быстрее всего в производстве стентов?

Полимерные биоматериалы, особенно биорассасывающиеся скаффолды, развиваются со среднегодовым темпом роста 8,68% до 2030 года.

4. Почему амбулаторные хирургические центры важны для будущего роста?

Амбулаторные хирургические центры обеспечивают ЧКВ и периферические процедуры в тот же день, растущие со среднегодовым темпом роста 8,91%, поскольку возмещение расширяется.

5. Какой регион показывает наиболее сильные перспективы роста?

Прогнозируется, что Азиатско-Тихоокеанский регион будет развиваться со среднегодовым темпом роста 8,78%, движимый модернизацией здравоохранения в Китае, Индии и Юго-Восточной Азии.

6. Как искусственный интеллект влияет на процедуры стентирования?

Инструменты ИИ предоставляют автоматическое измерение сосудов, оценку фракционного резерва кровотока и руководство по развертыванию, помогая клиницистам улучшить точность и снизить осложнения.

Последнее обновление страницы: