Размер и доля рынка полиольных подсластителей

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

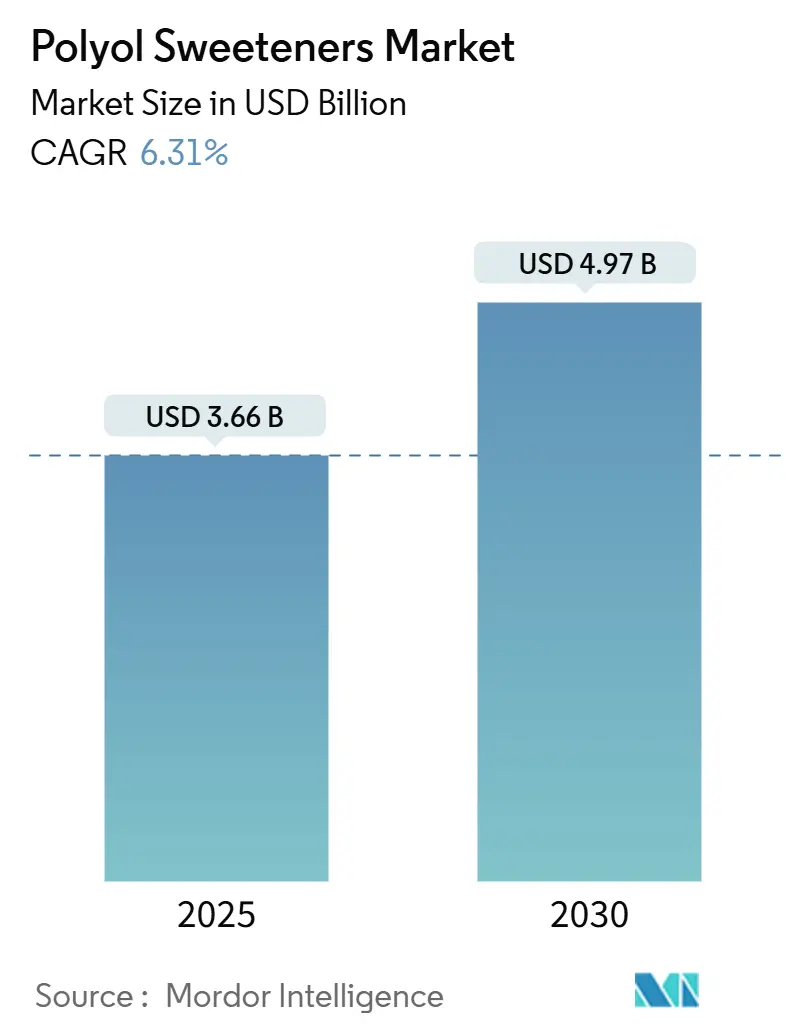

| Размер Рынка (2025) | 3.66 Миллиардов долларов США |

| Размер Рынка (2030) | 4.97 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.31% CAGR |

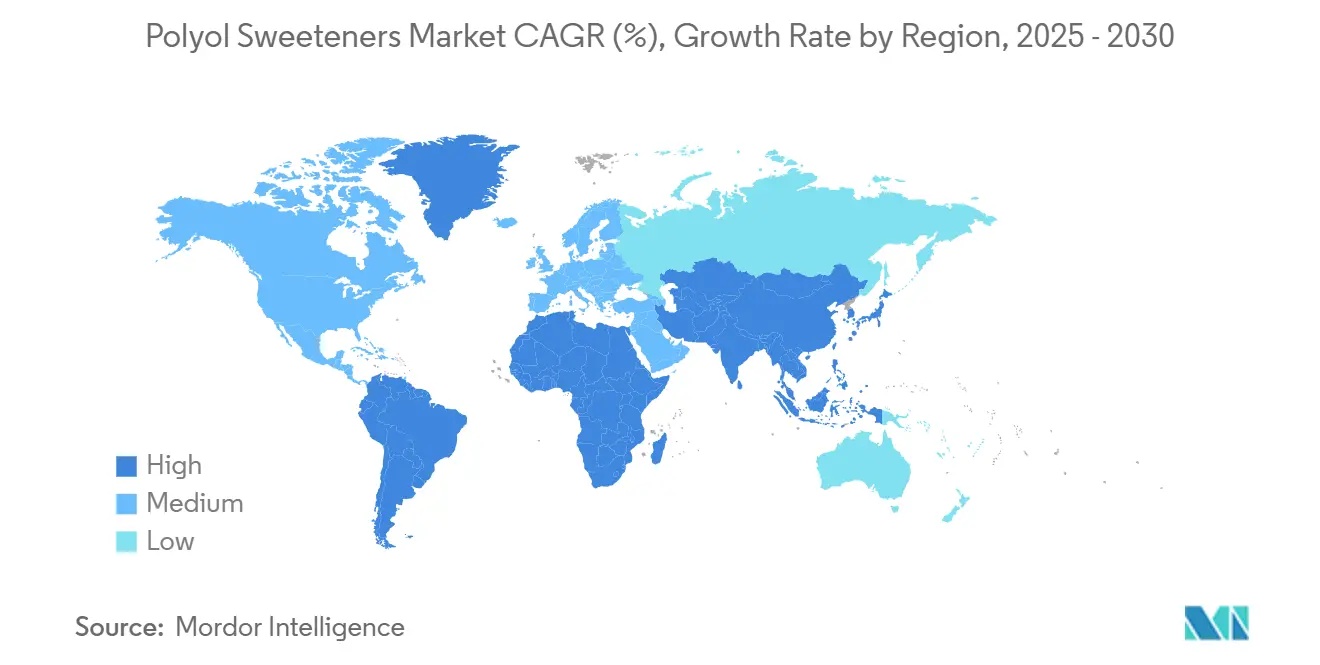

| Самый Быстрорастущий Рынок | Южная Америка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка полиольных подсластителей от Mordor Intelligence

Ожидается, что размер рынка полиольных подсластителей достигнет 3,66 млрд долларов США в 2025 году и, как ожидается, вырастет до 4,97 млрд долларов США к 2030 году при среднегодовом темпе роста 6,31% в прогнозируемый период. Рост рынка обусловлен растущим потребительским спросом на более здоровые альтернативы и поддерживающими нормативными актами для низкокалорийных подсластителей. Растущая распространенность диабета и ожирения во всем мире привела к тому, что потребители стали искать заменители сахара, что делает полиолы привлекательным вариантом благодаря их более низкому калорийному содержанию и минимальному влиянию на уровень сахара в крови. Переоценка эритритола (E 968) Европейским агентством по безопасности пищевых продуктов (EFSA) в декабре 2023 года подтвердила его безопасность как полиольного подсластителя. Оценка подтвердила, что эритритол не является генотоксичным, поддерживает стабильность уровня сахара в крови и сохраняет свои свойства во время пищевой переработки. Эти выводы поддерживают дальнейшее использование эритритола в производстве продуктов питания и напитков, особенно в продуктах, подходящих для диабетиков, и низкокалорийных продуктах[1]Источник: Европейское агентство по безопасности пищевых продуктов, PLS: Переоценка эритритола (E 968) как пищевой добавки,

efsa.europa.eu. Кроме того, непрерывные инновации пищевой промышленности и производства напитков в области продуктов без сахара и с пониженным содержанием сахара увеличили применение полиолов в различных областях, включая кондитерские изделия, хлебобулочные изделия и молочные продукты.

Ключевые выводы отчета

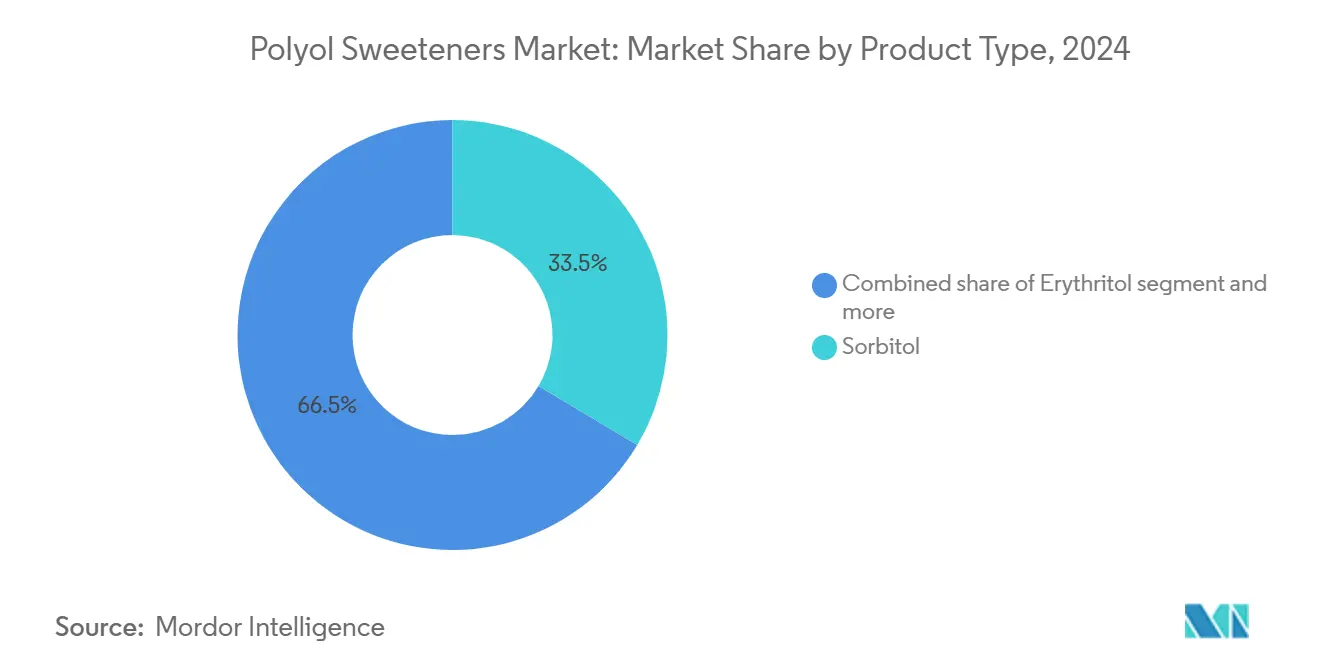

- По типу продукта сорбитол доминировал на рынке полиольных подсластителей с долей 33,54% в 2024 году, в то время как ожидается, что эритритол будет расти со среднегодовым темпом роста 6,98% до 2030 года.

- По форме порошковая форма занимала наибольшую долю рынка - 68,46% в 2024 году, при этом прогнозируется, что жидкие составы достигнут среднегодового темпа роста 7,33% в прогнозируемый период.

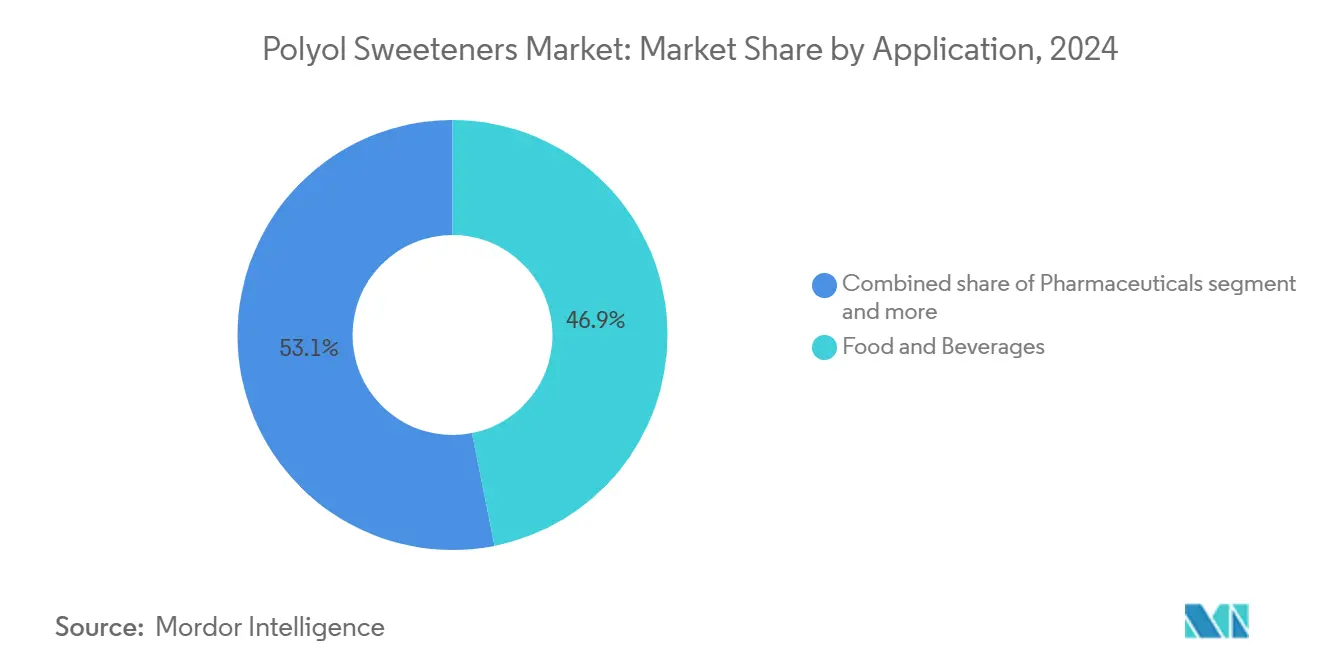

- По применению сегмент продуктов питания и напитков составил 46,88% рынка в 2024 году, в то время как прогнозируется, что сегмент личной гигиены и косметики будет расти со среднегодовым темпом роста 7,03%.

- По географии Азиатско-Тихоокеанский регион стал крупнейшим региональным рынком с долей 38,83% в 2024 году, и ожидается, что Южная Америка зарегистрирует среднегодовой темп роста 7,24% до 2030 года.

Тенденции и аналитика мирового рынка полиольных подсластителей

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Переход потребителей к кондитерским изделиям без сахара, стимулирующий использование полиолов | +1.2% | Глобально, с сильным принятием в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Растущий спрос на низкокалорийные подсластители в пищевой промышленности | +1.5% | Глобально, во главе с Азиатско-Тихоокеанским регионом и Северной Америкой | Долгосрочно (≥ 4 лет) |

| Увеличивающееся диабетическое население, ускоряющее принятие полиолов в пище | +1.8% | Глобально, особенно Азиатско-Тихоокеанский регион и Северная Америка | Долгосрочно (≥ 4 лет) |

| Всплеск чистых этикеточных трендов, поощряющих использование естественно полученных полиолов | +0.9% | Северная Америка и Европа, расширение в Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Применение сорбитола в фармацевтике как слабительных и связующих веществ для таблеток | +0.7% | Глобально, с сильным ростом на развивающихся рынках | Долгосрочно (≥ 4 лет) |

| Расширяющийся рынок кормов для домашних животных, включающий безопасное подслащивающее вещество, такое как сорбитол | +0.3% | Северная Америка и Европа, развивающиеся в Азиатско-Тихоокеанском регионе | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Переход потребителей к кондитерским изделиям без сахара, стимулирующий использование полиолов

Кондитерский рынок переживает значительный сдвиг в сторону продуктов без сахара из-за растущих потребительских предпочтений к снижению потребления сахара. Заботящиеся о здоровье потребители активно ищут альтернативы традиционным кондитерским изделиям на основе сахара, заставляя производителей переформулировать свои предложения. Эта тенденция эволюционировала от обслуживания преимущественно диабетических потребителей до охвата основных кондитерских изделий в различных категориях, включая шоколад, конфеты и жевательные изделия. Полиолы необходимы в этой трансформации, поскольку они обеспечивают необходимый объем и текстуру, которые интенсивные подсластители сами по себе не могут обеспечить. Эти сахарные спирты поддерживают ощущение во рту, профиль сладости и структурную целостность кондитерских изделий, предлагая при этом сниженное калорийное содержание и улучшенные стоматологические преимущества по сравнению с обычными альтернативами на основе сахара. Достижения в технологиях смешивания полиолов позволяют производителям кондитерских изделий воспроизводить вкусовые профили, подобные сахару, при управлении затратами. Спрос на полиолы увеличивается по мере того, как крупные кондитерские компании включают эти ингредиенты в свои основные линейки продуктов вместо создания отдельных вариантов без сахара, расширяя их использование как в премиальных, так и в массовых категориях.

Растущий спрос на низкокалорийные подсластители в пищевой промышленности

Производители продуктов питания все больше интегрируют полиолы в основные линейки продуктов, поскольку забота потребителей о здоровье достигает беспрецедентных уровней, обусловленная растущими показателями ожирения и осознанием метаболического здоровья. Рекомендации ВОЗ 2024 года против использования несахарных подсластителей для контроля веса специально исключают полиолы из этого руководства, признавая их отличный метаболический профиль и функциональные преимущества [2]Источник: Всемирная организация здравоохранения, "Руководство по использованию несахарных подсластителей," who.int. Достижения в технологии производства полиолов, особенно через микробные системы ферментации с использованием технологии CRISPR, снижают производственные затраты и увеличивают производственные мощности для производителей продуктов питания. Эти технологические улучшения позволяют более эффективные производственные процессы и более высокие выходы. Расширение рынка продолжается, поскольку глобальные регулирующие органы упрощают процедуры одобрения полиолов, облегчая компаниям внедрение новых пищевых применений в разных регионах. Эта регулятивная гармонизация значительно сократила время и ресурсы, необходимые для одобрения продуктов, поощряя производителей разрабатывать инновационные продукты питания на основе полиолов для различных рынков.

Увеличивающееся диабетическое население, ускоряющее принятие полиолов в пище

Глобальная эпидемия диабета, затрагивающая более 589 миллионов взрослых по всему миру в 2024 году, согласно Международной федерации диабета, создает устойчивый спрос на полиолы как основные ингредиенты в пищевых составах, подходящих для диабетиков [3]Источник: Международная федерация диабета, "Диабетическое население по всему миру" idf.org. Минимальное влияние полиолов на уровень глюкозы в крови делает их незаменимыми для продуктов управления диабетом. Более того, растущее признание фармацевтической промышленностью терапевтического потенциала полиолов, особенно установленной роли сорбитола в осмотической терапии и использования маннитола для снижения внутричерепного давления, расширяет рыночные применения за пределы пищевых секторов. Рынки Азиатско-Тихоокеанского региона показывают особенно сильный рост, поскольку распространенность диабета быстро растет в развивающихся экономиках, в то время как реформы системы здравоохранения улучшают доступ к специализированным диабетическим продуктам. Эта демографическая тенденция обеспечивает долгосрочную стабильность рынка, поскольку управление диабетом требует устойчивых диетических модификаций, которые обеспечивают последовательные модели потребления полиолов.

Всплеск чистых этикеточных трендов, поощряющих использование естественно полученных полиолов

Потребительский спрос на узнаваемые, естественно полученные ингредиенты трансформирует стратегии поставок полиолов, при этом производители все больше подчеркивают растительное происхождение и традиционные методы экстракции. Ксилитол, получаемый из коры березы, и эритритол, производимый через естественные процессы ферментации, командуют премиальным ценообразованием, поскольку потребители ассоциируют естественное происхождение с превосходными профилями безопасности. Движение чистых этикеток распространяется за пределы поставок ингредиентов на методы производства, предпочитая ферментативные и ферментационные процессы химическому гидрированию для производства полиолов. Регулирующие агентства поддерживают эту тенденцию через упрощенные процессы одобрения для естественно полученных полиолов, при этом поддерживая строгие стандарты безопасности, которые подтверждают потребительские предпочтения. Производители продуктов питания используют полиолы чистых этикеток для одновременного достижения нескольких предпочитаемых потребителями заявлений, включая без сахара

, естественно подслащенный

и чистая этикетка

, улучшая позиционирование продукта в премиальных рыночных сегментах. Эта тенденция особенно влияет на применения в личной гигиене и косметике, где естественные увлажняющие свойства полиолов соответствуют движениям чистой красоты, подчеркивающим ботанические и естественно полученные ингредиенты.

Анализ влияния ограничений

| Ограничение | (~) % влияния CAGR на прогноз | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость полиолов по сравнению с традиционным сахаром | -1.1% | Глобально, особенно влияющее на чувствительные к цене развивающиеся рынки | Среднесрочно (2-4 года) |

| Ограниченная осведомленность потребителей в развивающихся экономиках | -0.8% | Развивающиеся рынки Азиатско-Тихоокеанского региона, Южная Америка, Ближний Восток и Африка | Долгосрочно (≥ 4 лет) |

| Несогласованное регулирование маркировки | -0.6% | Глобально, с особыми вызовами в трансграничной торговле | Краткосрочно (≤ 2 лет) |

| Потребность в технической экспертизе в составлении полиолов для оптимизации текстуры | -0.4% | Глобально, затрагивающее малые и средние производители | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость полиолов по сравнению с традиционным сахаром

Затраты на производство полиолов значительно превышают цены на традиционный сахар, при этом цены на эритритол в 3-4 раза выше сахарозы. Сложные производственные процессы, включая специализированную ферментацию и гидрирование, создают высокозатратные структуры, которые ограничивают принятие полиолов на чувствительных к цене рынках. Эти процессы требуют существенных инвестиций в оборудование, квалифицированную рабочую силу и меры контроля качества. Волатильность цен на сахар добавляет к этим вызовам, поскольку более низкие цены на сахар увеличивают разницу в стоимости и снижают стимулы производителей к принятию полиолов. Эта чувствительность к цене влияет на решения по составлению продуктов в пищевой промышленности и производстве напитков. Объемы производства специальных полиолов, таких как эритритол и ксилитол, остаются существенно ниже установленных полиолов, таких как сорбитол, ограничивая экономию от масштаба. Эта ограниченная производственная мощность приводит к более высоким удельным затратам и снижению операционной эффективности. Разница в стоимости особенно влияет на развивающиеся рынки, где чувствительность потребителей к цене ограничивает принятие премиальных ингредиентов и сдерживает рост рынка в регионах с высоким демографическим потенциалом. Ограниченная доступность сырья и перерабатывающих мощностей в этих регионах дополнительно усугубляет вызовы производственных затрат.

Ограниченная осведомленность потребителей в развивающихся экономиках

Пробелы в образовании потребителей на развивающихся рынках ограничивают проникновение полиольных подсластителей, поскольку ограниченная осведомленность о пользе для здоровья и профилях безопасности сдерживает рост спроса в демографически благоприятных регионах. Культурные предпочтения традиционных подсластителей и скептицизм по отношению к обработанным альтернативам создают барьеры для принятия, которые требуют маркетинговых инвестиций и одобрения поставщиков медицинских услуг. Ограничения регулятивной инфраструктуры в развивающихся экономиках задерживают одобрения полиолов и создают несогласованные требования к маркировке, которые препятствуют развитию рынка. Более того, образовательные инициативы требуют инвестиций в материалы на местных языках и программы обучения медицинских работников, создавая затраты на выход на рынок, которые отговаривают меньшие компании. Цифровое неравенство на развивающихся рынках снижает доступ к информации о здоровье, которая стимулирует принятие полиолов в развитых экономиках. Кроме того, традиционные розничные каналы не имеют экспертизы для информирования потребителей о преимуществах полиолов и руководящих принципах использования.

Сегментный анализ

По типу продукта: доминирование сорбитола сталкивается с вызовом эритритола

Сорбитол занимает 33,54% рынка полиольных подсластителей в 2024 году, поддерживая наибольшую долю рынка благодаря своим обширным применениям в пищевом, фармацевтическом и промышленном секторах. В пищевой промышленности сорбитол служит объемным подсластителем и увлажнителем в продуктах без сахара, в то время как фармацевтические применения используют его как стабилизатор и связующее вещество в таблеточных составах. Его доминирование на рынке является результатом его эффективности как подсластителя, так и функционального ингредиента, особенно в кондитерских изделиях без сахара, диабетических продуктах питания и продуктах для ухода за полостью рта.

Эритритол демонстрирует сильнейшее расширение рынка со среднегодовым темпом роста 6,98% до 2030 года, обусловленное его нулевыми калорийными свойствами и вкусовым профилем, подобным сахарозе. Его растущая популярность проистекает из увеличивающегося потребительского спроса на натуральные, низкокалорийные подсластители, особенно в напитках, хлебобулочных изделиях и молочных продуктах. Превосходная пищеварительная переносимость соединения и дружественные к зубам свойства дополнительно усиливают его рыночную привлекательность. Кроме того, мальтитол сохраняет значительное рыночное присутствие в производстве кондитерских изделий без сахара благодаря своим свойствам подрумянивания и способности воспроизводить функциональность сахара в шоколаде и хлебобулочных изделиях.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По форме: порошковые применения стимулируют рост

Порошковая форма составляет 68,46% доли рынка в 2024 году, в основном из-за ее обширного использования в фармацевтических применениях, где полиолы функционируют как связующие вещества для таблеток, дезинтегранты и подслащивающие агенты. Это доминирование объясняется предпочтением фармацевтической промышленности к твердым лекарственным формам и эффективными свойствами уплотнения полиолов, которые позволяют производство таблеток прямым сжатием. Прогнозируется, что сегмент жидкой формы будет расти со среднегодовым темпом роста 7,33% до 2030 года, обусловленный производителями напитков, ищущими улучшенные свойства растворения и более легкую интеграцию.

Жидкие полиолы снижают сложность производства в производстве напитков, исключая этапы растворения, особенно в готовых к употреблению продуктах. Выбор формы варьируется по типу полиола - эритритол преимущественно доступен в кристаллической порошковой форме из-за его характеристик кристаллизации, в то время как сорбитол используется в обеих формах в зависимости от потребностей применения. Производители улучшают дифференциацию продуктов через технологии распылительной сушки и контроля кристаллизации. Увеличенное принятие жидких составов полиолов индустрией кормов для домашних животных для улучшения вкусовых качеств указывает на потенциальный рост в использовании жидкой формы в различных рыночных сегментах.

По применению: доминирование пищевых продуктов на фоне расширения личной гигиены

Продукты питания и напитки доминируют на рынке полиольных подсластителей с долей 46,88% в 2024 году. Этот сегмент включает кондитерские изделия без сахара, хлебобулочные изделия, молочные продукты и напитки, где полиолы служат как объемные и текстурные усилители. Сегмент поддерживает свою ведущую позицию через установленные регулятивные одобрения, широкое принятие потребителями и эффективные цепочки поставок и производственные процессы. Применения в личной гигиене и косметике демонстрируют сильнейшую траекторию роста со среднегодовым темпом роста 7,03% до 2030 года, в то время как фармацевтический сегмент поддерживает устойчивый рост, поскольку полиолы расширяются за пределы вспомогательных веществ в терапевтические применения.

Промышленные применения используют полиолы как химические промежуточные продукты в производстве полиуретана и как пластификаторы, при этом биологические варианты из возобновляемых источников требуют премиальных цен на рынках, ориентированных на устойчивость. Другие применения включают применения в кормах для домашних животных, где сорбитол улучшает вкусовые качества в премиальных продуктах. Расширение рынка происходит через развитие кросс-применений, поскольку пищевые полиолы входят в составы личной гигиены, а фармацевтические полиолы переходят в нутрицевтики. Гармонизированные регуляции по применениям снижают затраты на разработку и ускоряют выход на рынок для составов полиолов, обслуживающих несколько сегментов конечного использования.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион занимает долю рынка 38,83% в 2024 году, позиционируя себя как крупного производителя и потребителя полиолов. Производственные мощности Китая значительно влияют на глобальные цепочки поставок. Рост региона проистекает из расширяющихся фармацевтических секторов в Индии и Юго-Восточной Азии, где полиолы функционируют как вспомогательные вещества в производстве генерических лекарств. Повышенная осведомленность о здоровье в городских районах привела к более высокому потреблению продуктов без сахара. Прогресс региона в производстве полиолов на основе биотехнологий, особенно в процессах ферментации, делает его глобальным центром развития технологий полиолов.

Южная Америка демонстрирует наивысший темп роста со среднегодовым темпом роста 7,24% до 2030 года, поддерживаемый расширяющимися пищеперерабатывающими отраслями и экономическими условиями, благоприятствующими принятию премиальных ингредиентов. Правительственные программы здравоохранения поддерживают рост фармацевтического сектора, увеличивая спрос на полиольные вспомогательные вещества в генерических лекарствах. Ближний Восток и Африка предлагают потенциал роста, особенно в фармацевтике, где улучшенная инфраструктура здравоохранения стимулирует спрос на системы доставки лекарств на основе полиолов. Экономическая диверсификация в пищевую переработку и фармацевтическое производство создает возможности для поставщиков полиолов с соблюдением регулятивных требований и местными партнерствами.

Северная Америка и Европа поддерживают сильные рыночные позиции через высокоценностные применения и строгие регулятивные стандарты, которые стимулируют инновации в составлении полиолов. Оценки безопасности FDA и поддержка EFSA для полиолов создают стабильную регулятивную среду, поощряющую инвестиции в новые применения и методы производства. Эти регионы возглавляют тенденции чистых этикеток и использование натуральных полиолов, при этом потребители принимают премиальное ценообразование для устойчиво полученных и экологически произведенных полиолов. Европейские регуляции, продвигающие снижение сахара в обработанных продуктах питания, поддерживают спрос на полиолы, в то время как североамериканские протоколы управления диабетом включают продукты, содержащие полиолы, в планы лечения.

Конкурентная среда

Рынок полиольных подсластителей демонстрирует умеренную консолидацию. Конкурентная среда включает установленные многонациональные корпорации, биотехнологические компании и региональных специалистов. Такие компании, как Archer Daniels Midland Company, Cargill Inc. и Ingredion Inc., поддерживают конкурентные преимущества через обширные дистрибьюторские сети и интегрированные цепочки поставок. Roquette Frères и BENEO GmbH дифференцируются, сосредотачиваясь на специальных применениях и премиальных продуктовых сегментах.

Основные игроки преследуют стратегии вертикальной интеграции, контролируя поставки сельскохозяйственного сырья при расширении в пищевые, фармацевтические и промышленные применения. Компании также внедряют методы производства на основе биотехнологий, включая передовые процессы ферментации, для достижения преимуществ в затратах в конкурентных сегментах полиолов.

Неиспользованные возможности существуют в новых применениях, включая улучшение вкусовых качеств кормов для домашних животных и составы личной гигиены. Эти области соответствуют тенденциям чистых этикеток, но остаются недоиспользованными традиционными поставщиками. Разрушители рынка включают биотехнологические компании, разрабатывающие новые методы производства, и компании специальных химикатов, создающие кастомизированные составы полиолов для нишевых применений.

Лидеры отрасли полиольных подсластителей

-

Archer Daniels Midland Company

-

Cargill, Inc

-

Ingredion Incorporated

-

Roquette Frères

-

International Flavors & Fragrances Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2025: TEHRAN создала первое производственное предприятие по производству сорбитола в Иране и Западной Азии. Завод имеет годовую производственную мощность 7 500 тонн 70% жидкого сорбитола, согласно Саману Фат'хи, управляющему директору компании. Предприятие производит сорбитол для использования в фармацевтической и пищевой промышленности.

- Июль 2024: Covestro (India) открыла новую танковую ферму полиолов в Кандле, районе Кач Гуджарата. Предприятие повышает эффективность цепочки поставок и отвечает растущему потребительскому спросу. Танковая ферма хранит полиолы, основные материалы для бизнеса производственных материалов Covestro.

Область применения глобального отчета по рынку полиольных подсластителей

Сахарные полиолы - это низкокалорийные подсластители, используемые во многих продуктах питания и напитках, таких как конфеты, мороженое и газированные напитки.

Рынок сахарных полиолов сегментирован по типу, применению и географии. На основе типа рынок сегментирован на эритритол, сорбитол, мальтитол, изомальт и прочие. Рынок сегментирован на продукты питания и напитки, фармацевтику и личную гигиену на основе применения. Также исследование предоставляет анализ рынка сахарных полиолов на развивающихся и установленных рынках по всему миру, включая Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку.

Отчет предлагает размеры рынков и значения в (млн долларов США) в течение прогнозируемых лет для вышеуказанных сегментов.

| Эритритол |

| Сорбитол |

| Мальтитол |

| Изомальт |

| Прочие |

| Порошок |

| Жидкость |

| Продукты питания и напитки |

| Фармацевтика |

| Личная гигиена и косметика |

| Промышленность |

| Прочие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Таиланд | |

| Сингапур | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Эритритол | |

| Сорбитол | ||

| Мальтитол | ||

| Изомальт | ||

| Прочие | ||

| По форме | Порошок | |

| Жидкость | ||

| По применению | Продукты питания и напитки | |

| Фармацевтика | ||

| Личная гигиена и косметика | ||

| Промышленность | ||

| Прочие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Польша | ||

| Бельгия | ||

| Швеция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Южная Корея | ||

| Таиланд | ||

| Сингапур | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Перу | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Что движет рынком сахарных полиолов в 2025 году?

Растущая распространенность диабета, регулятивное давление на сокращение сахара и потребительский спрос на продукты с чистыми этикетками и низкокалорийные продукты являются основными силами, стоящими за среднегодовым темпом роста рынка 6,31%.

Какой тип полиола ожидается расти быстрее всего до 2030 года?

Эритритол лидирует со среднегодовым темпом роста 6,98%, поскольку его нулевой калорийный профиль и сахароподобный вкус отвечают потребностям переформулирования в закусках, напитках и товарах личной гигиены.

Насколько велика доля Азиатско-Тихоокеанского региона на рынке сахарных полиолов?

Азиатско-Тихоокеанский регион составил 38,83% глобальной выручки в 2024 году, поддерживаемый значительными производственными мощностями и растущим региональным спросом.

Почему жидкие составы полиолов набирают популярность?

Производители напитков и кормов для домашних животных предпочитают жидкости для более легкой интеграции и эффективности переработки, что приводит к прогнозируемому среднегодовому темпу роста 7,33% для сегмента.

Последнее обновление страницы: