Размер и доля рынка пищевых подсластителей

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 87.44 Миллиардов долларов США |

| Размер Рынка (2030) | 109.02 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.58% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка пищевых подсластителей от Mordor Intelligence

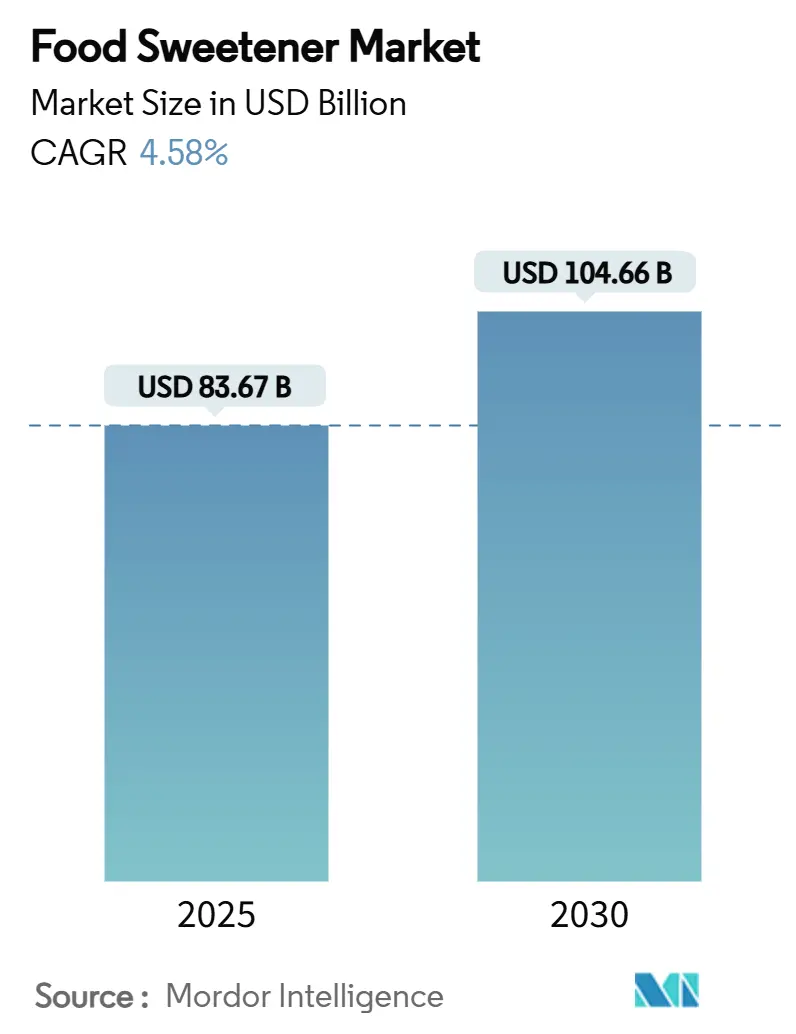

Размер рынка пищевых подсластителей оценивается в 83,67 млрд долларов США в 2025 году и, согласно прогнозу, достигнет 104,66 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 4,58%. Этот рост обусловлен политикой снижения потребления сахара, внедренной в 115 странах, повышенным вниманием потребителей к здоровью и постоянными достижениями в области инноваций ингредиентов, которые обеспечивают снижение калорийности без ущерба для вкуса. В то время как Азиатско-Тихоокеанский регион лидирует в спросе благодаря большому населению и растущему принятию здорового образа жизни, Ближний Восток и Африка демонстрируют самый быстрый рост, обусловленный быстрой урбанизацией, ростом располагаемых доходов и изменением пищевых привычек. В свете недавних торговых мер США в отношении китайского эритрита поставщики ингредиентов расширяют производственные мощности точной ферментации для удовлетворения спроса, а производители диверсифицируют свои цепочки поставок для снижения рисков. Слияния и поглощения, такие как приобретение CP Kelco компанией Tate & Lyle в 2024 году, подчеркивают тенденцию рынка к вертикальной интеграции и разработке решений с добавленной стоимостью для удовлетворения развивающихся потребительских предпочтений.

Ключевые выводы отчета

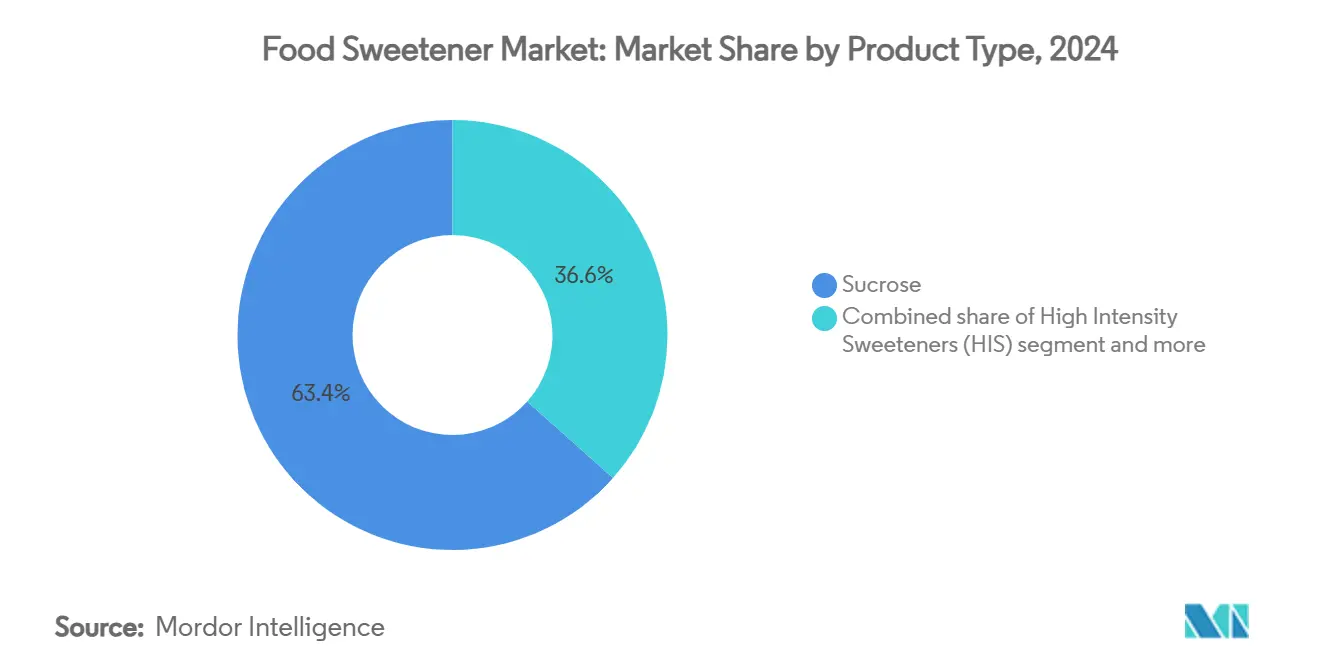

- По типу продукта сахароза занимала 63,41% доли рынка пищевых подсластителей в 2024 году, в то время как ожидается, что высокоинтенсивные подсластители покажут среднегодовой темп роста 6,89% до 2030 года.

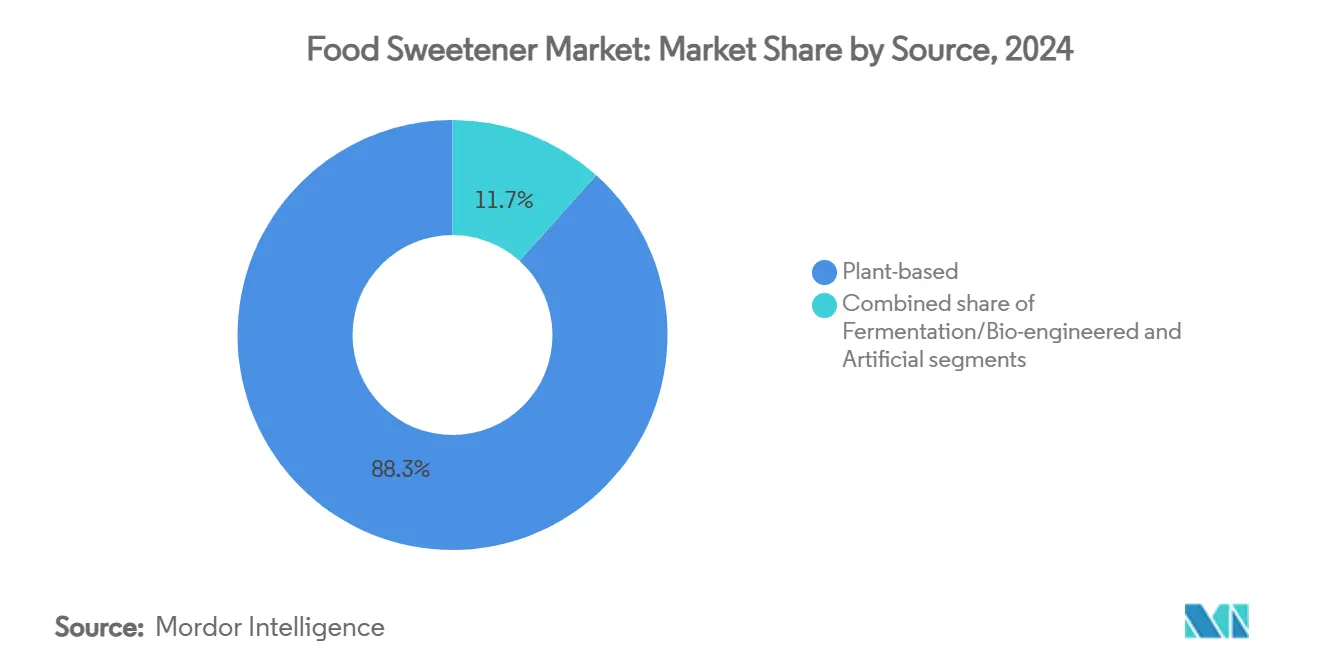

- По источнику растительные ингредиенты составили 88,34% выручки в 2024 году; ожидается рост подсластителей ферментативного происхождения на 7,11% среднегодового темпа роста до 2030 года.

- По форме твердые форматы лидировали с долей выручки 62,21% в 2024 году, в то время как жидкости и сиропы нацелены на 7,25% среднегодового темпа роста.

- По применению пищевые продукты составили 56,48% размера рынка пищевых подсластителей в 2024 году, в то время как ожидается расширение сегмента напитков на 6,15% среднегодового темпа роста.

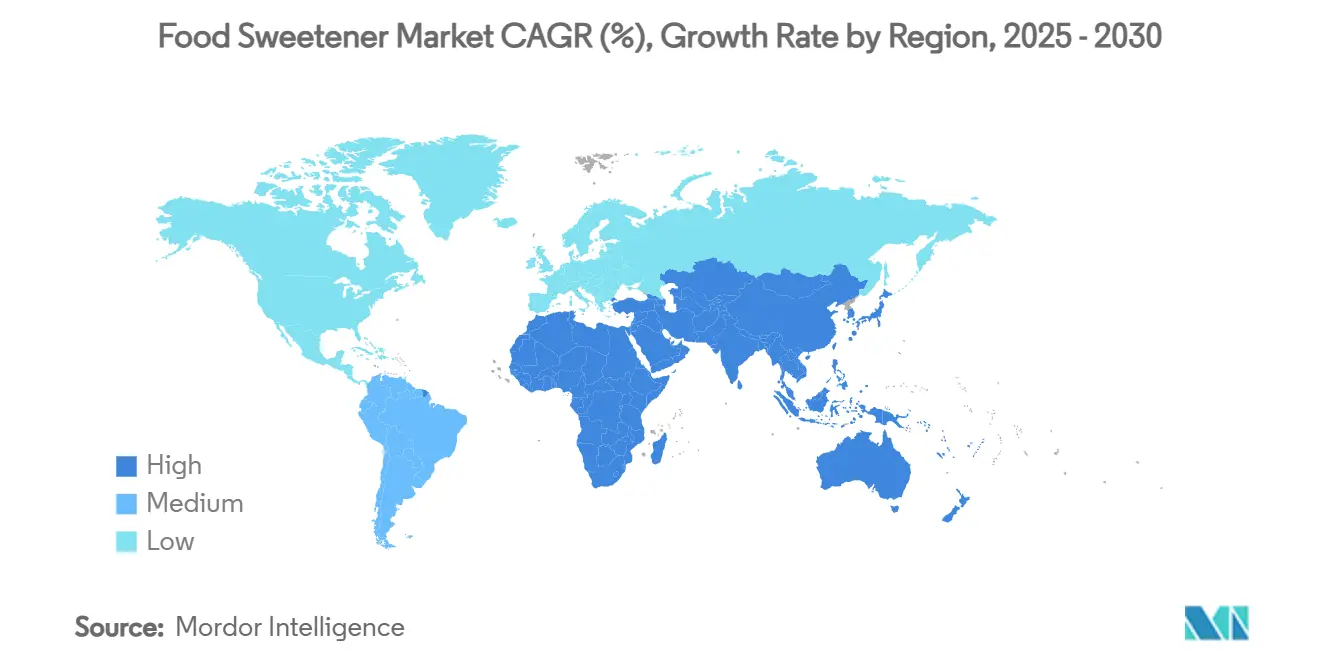

- По географии Азиатско-Тихоокеанский регион захватил 38,45% доли рынка пищевых подсластителей в 2024 году, и прогнозируется, что Ближний Восток и Африка зарегистрируют 7,41% среднегодового темпа роста до 2030 года.

Глобальные тенденции и аналитика рынка пищевых подсластителей

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Растущее внимание потребителей к здоровью | +1.2% | Глобально, с более сильным влиянием в Северной Америке и Европе | Среднесрочная перспектива (2-4 года) |

| Растущая распространенность ожирения и диабета | +0.9% | Глобально, особенно остро в Азиатско-Тихоокеанском регионе и Северной Америке | Долгосрочная перспектива (≥ 4 лет) |

| Растущий спрос на низкокалорийные продукты без сахара | +1.1% | Глобально, лидируют развитые рынки | Краткосрочная перспектива (≤ 2 лет) |

| Расширение пищевой и напитковой индустрии | +0.8% | Основа в Азиатско-Тихоокеанском регионе, распространение на Ближний Восток и Африку и Южную Америку | Среднесрочная перспектива (2-4 года) |

| Растущие потребительские предпочтения натуральных подсластителей | +1.0% | Глобально, сильнее всего в Северной Америке и Европе | Среднесрочная перспектива (2-4 года) |

| Регулятивная поддержка снижения потребления сахара | +0.7% | Глобально, с различными временными рамками внедрения | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущее внимание потребителей к здоровью

Растущее внимание потребителей к здоровью является основным драйвером рынка пищевых подсластителей. Поскольку люди все больше приоритизируют свое здоровье и благополучие, наблюдается растущий спрос на более здоровые альтернативы традиционному сахару. Потребители активно ищут продукты, соответствующие их диетическим предпочтениям, такие как низкокалорийные, натуральные и неискусственные подсластители. Эта смена потребительского поведения поощряет производителей к инновациям и внедрению разнообразных подсластителей, которые отвечают этим предпочтениям. Кроме того, растущая распространенность заболеваний, связанных с образом жизни, таких как диабет и ожирение, еще больше усилила потребность в более здоровых вариантах подсластителей. Ожидается, что эта тенденция будет продолжать формировать рынок пищевых подсластителей в течение прогнозируемого периода. Кроме того, растущая популярность растительных и органических продуктов также способствует спросу на натуральные подсластители, такие как стевия, плоды монаха и сироп агавы. Более того, достижения в пищевой технологии позволяют разрабатывать инновационные подсластители, которые имитируют вкус сахара, предлагая при этом пользу для здоровья, такую как снижение потребления калорий и более низкий гликемический индекс.

Растущая распространенность ожирения и диабета

Растущая распространенность ожирения и диабета является значительным драйвером рынка пищевых подсластителей. По данным Международной диабетической федерации (IDF), примерно 589 миллионов взрослых (20-79 лет) жили с диабетом в 2024 году, и ожидается, что это число вырастет до 853 миллионов к 2050 году [1]Источник: Международная диабетическая федерация, "Диабет во всем мире в 2024 году", idf.org. Этот растущий кризис здравоохранения привел к повышенной осведомленности о негативных последствиях чрезмерного потребления сахара, побуждая потребителей искать более здоровые альтернативы. Поскольку эти состояния здоровья продолжают расти глобально, наблюдается растущий спрос на альтернативные подсластители, которые могут помочь управлять потреблением сахара без ущерба для вкуса. Потребители становятся более заботящимися о здоровье, что приводит к сдвигу в сторону низкокалорийных подсластителей без сахара. Эта тенденция дополнительно поддерживается правительственными инициативами и регулированием, направленными на сокращение потребления сахара для борьбы с ожирением и диабетом. Следовательно, рынок пищевых подсластителей испытывает существенный рост, поскольку производители внедряют инновации для удовлетворения развивающихся потребностей заботящихся о здоровье потребителей.

Растущий спрос на низкокалорийные продукты без сахара

Растущие потребительские предпочтения более здоровых пищевых опций значительно стимулируют спрос на низкокалорийные продукты без сахара на рынке пищевых подсластителей. Растущая осведомленность о негативных последствиях чрезмерного потребления сахара для здоровья, таких как ожирение, диабет и сердечно-сосудистые заболевания, побудила потребителей искать альтернативы, соответствующие их здоровому образу жизни. Кроме того, растущее принятие диет без сахара и низкокалорийных пищевых продуктов среди энтузиастов фитнеса и людей, управляющих хроническими состояниями здоровья, еще больше подпитывает этот спрос. Производители реагируют на эту тенденцию, внедряя инновации и расширяя свои продуктовые портфели, включая натуральные и искусственные подсластители, которые отвечают этим предпочтениям. Этот сдвиг также поддерживается правительственными инициативами и регулированием, продвигающими сокращение потребления сахара, что создало благоприятную среду для роста сегмента без сахара и низкокалорийного в рамках рынка пищевых подсластителей.

Государственная политика, продвигающая снижение потребления сахара

Правительственные инициативы, направленные на снижение потребления сахара, способствуют росту рынка. Регулятивные органы, включая Всемирную организацию здравоохранения (ВОЗ) и национальные департаменты здравоохранения, внедрили руководящие принципы для борьбы с чрезмерным потреблением сахара. Например, Управление по контролю за продуктами и лекарствами США (FDA) теперь требует обновленные этикетки пищевой ценности, которые подчеркивают добавленные сахара. В Великобритании налог на индустрию безалкогольных напитков, популярно известный как налог на сахар, подталкивает производителей к переформулированию своих продуктов с меньшим содержанием сахара. Аналогично, Мексика и Индия ввели налоги на подслащенные сахаром напитки для сдерживания потребления. Европейский Союз в рамках своей инициативы "От фермы до вилки" разрабатывает стратегию по снижению уровня сахара в переработанных продуктах. Кроме того, Американская ассоциация сердца выступает за ограничение добавленных сахаров до максимум 6% ежедневного калорийного потребления [2]Источник: Американская ассоциация сердца, "Добавленные сахара", heart.org. Поддерживаемые кампаниями общественного здравоохранения и партнерствами с отраслевыми группами, эти инициативы продвигают использование низкокалорийных подсластителей как привлекательных альтернатив в составах пищевых продуктов и напитков.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Высокие производственные затраты натуральных подсластителей | -0.8% | Глобально, особенно влияет на принятие на развивающихся рынках | Среднесрочная перспектива (2-4 года) |

| Потребительский скептицизм относительно безопасности искусственных подсластителей | -0.6% | Глобально, сильнее всего в Европе и Северной Америке | Краткосрочная перспектива (≤ 2 лет) |

| Сложные регулятивные рамки для пищевых добавок | -0.4% | Глобально, с различной региональной сложностью | Долгосрочная перспектива (≥ 4 лет) |

| Ограниченное принятие потребителями в определенных регионах | -0.5% | Региональное, особенно в традиционных пищевых культурах | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие производственные затраты натуральных подсластителей

Высокие производственные затраты, связанные с натуральными подсластителями, действуют как значительное ограничение на рынке пищевых подсластителей. Факторы, такие как обширные требования к культивированию, трудоемкие процессы экстракции и потребность в передовых технологиях переработки, способствуют этим повышенным затратам. Выращивание сырья, такого как стевия, плоды монаха и другие натуральные источники, часто требует специфических климатических условий и значительных сельскохозяйственных вложений, что еще больше увеличивает расходы. Кроме того, зависимость от специфического сырья, которое часто подвержено сезонной доступности и волатильности цен, еще больше усугубляет проблему. Например, неблагоприятные погодные условия или нарушения цепочки поставок могут привести к дефициту сырья, вызывая скачки цен и влияя на временные рамки производства. Эти вызовы делают натуральные подсластители менее конкурентоспособными по стоимости по сравнению с синтетическими альтернативами, тем самым ограничивая их принятие среди производителей. Кроме того, строгие регулятивные требования для натуральных подсластителей, включая сертификации и соблюдение стандартов безопасности пищевых продуктов, добавляют еще один уровень затратного бремени для производителей.

Потребительский скептицизм относительно безопасности искусственных подсластителей

Потребительский скептицизм относительно безопасности искусственных подсластителей действует как значительное ограничение на рынке пищевых подсластителей. Опасения о потенциальных рисках для здоровья, таких как связи с хроническими заболеваниями, метаболическими расстройствами и другими негативными эффектами, привели к усилению проверки этих продуктов. Регулятивные органы и научные исследования не всегда предоставляли последовательные выводы, что еще больше подпитывает неопределенность среди потребителей. Этот скептицизм вызвал сдвиг в потребительских предпочтениях к натуральным подсластителям, таким как стевия и мед, которые воспринимаются как более здоровые альтернативы. Кроме того, растущий спрос на продукты с чистой этикеткой усилил внимание к прозрачности и безопасности пищевых ингредиентов, создавая большее давление на искусственные подсластители. Восприятие искусственных подсластителей как синтетических и химически переработанных соединений еще больше способствовало негативному отношению к их использованию. Медийные отчеты и адвокация со стороны групп, заботящихся о здоровье, усилили эти опасения, влияя на потребительское поведение и решения о покупке. Кроме того, отсутствие широкого потребительского образования о различиях между различными искусственными подсластителями и их соответствующими профилями безопасности усложнило проблему. Поскольку дебаты о безопасности искусственных подсластителей продолжаются, рынок пищевых подсластителей должен навигировать эти вызовы для поддержания роста и удовлетворения развивающихся потребительских требований.

Сегментный анализ

По типу продукта: высокоинтенсивные подсластители стимулируют инновации

В 2024 году сахароза занимает доминирующую долю рынка 63,41%, подчеркивая ее глубоко укоренившееся присутствие в традиционных пищевых применениях. Ее широкое потребительское признание и устоявшееся использование в традиционных рецептах и переработанных продуктах питания значительно способствуют ее устойчивому рыночному лидерству. Сахароза остается предпочтительным выбором для производителей благодаря своим функциональным свойствам, таким как сладость, улучшение текстуры и консервационные способности, которые трудно воспроизвести с альтернативными подсластителями. Кроме того, ее доступность и легкая доступность еще больше укрепляют ее позицию на рынке. Несмотря на растущий спрос на альтернативные подсластители, сахароза продолжает быть основным ингредиентом в различных пищевых продуктах и напитках, особенно в регионах, где доминируют традиционные диетические предпочтения.

Между тем, высокоинтенсивные подсластители готовы стимулировать рост на рынке пищевых подсластителей с прогнозируемым среднегодовым темпом роста 6,89% до 2030 года. Эти подсластители набирают популярность благодаря своему низкому содержанию калорий и пригодности для заботящихся о здоровье потребителей. Их растущее принятие в напитках, кондитерских изделиях и других низкокалорийных пищевых продуктах подчеркивает их роль как катализатора роста. Кроме того, растущая распространенность связанных с образом жизни состояний здоровья, таких как ожирение и диабет, ускорила сдвиг к заменителям сахара, повышая спрос на высокоинтенсивные подсластители. Дополнительно, Центры по контролю и профилактике заболеваний (CDC) подчеркивают, что только в Соединенных Штатах более 38,4 миллиона людей имеют диабет, при этом 98 миллионов взрослых имеют преддиабет по состоянию на 2024 год [3]Источник: Центры по контролю и профилактике заболеваний, "Национальный статистический отчет по диабету", cdc.gov. Инновации в технологиях составления, в сочетании с регулятивными одобрениями для новых вариантов подсластителей, также расширяют область их применения. Поскольку потребительские предпочтения развиваются, ожидается, что высокоинтенсивные подсластители сыграют ключевую роль в удовлетворении спроса на более здоровые и устойчивые решения для подслащивания.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По форме: жидкие применения набирают обороты

Твердые подсластители поддерживают 62,21% доли рынка в 2024 году, отражая устоявшееся использование в хлебопекарных и кондитерских применениях, где кристаллическая структура обеспечивает функциональные преимущества помимо подслащивания. Жидкие формы и сиропы ускоряются на 7,25% среднегодового темпа роста до 2030 года, движимые ростом индустрии напитков и улучшенными характеристиками растворения в водных применениях. Предпочтение формы значительно варьируется в зависимости от применения, при этом твердые формы доминируют в столовом использовании и промышленной выпечке, в то время как жидкости превосходят в составлении напитков и молочных применениях. Соображения обработки влияют на выбор формы, поскольку жидкие подсластители часто обеспечивают лучшую дисперсию и сокращенное время обработки в крупномасштабном производстве.

Производители напитков все чаще предпочитают системы жидких подсластителей, которые обеспечивают точное дозирование и постоянные вкусовые профили без проблем кристаллизации. Сушеные распылением и гранулированные формы служат специфическим промышленным потребностям, где текучесть и стабильность хранения важнее скорости растворения. Сегмент жидкостей выигрывает от инноваций в технологии концентрации, которые снижают затраты на доставку и требования к хранению. Сиропные составы позволяют индивидуальное смешивание нескольких подсластителей для достижения специфических вкусовых профилей и функциональных характеристик. Выбор формы все больше отражает оптимизацию цепочки поставок, а не чисто функциональные требования, при этом производители выбирают форматы, которые минимизируют затраты на обработку и сложность инвентаря.

По источнику: технология ферментации преобразует производство

В 2024 году растительные источники доминируют на рынке пищевых подсластителей, занимая 88,34% доли рынка. Это доминирование в первую очередь обусловлено растущими потребительскими предпочтениями натуральных и устойчивых ингредиентов. Растительные подсластители, такие как стевия и плоды монаха, широко признаны за их пользу для здоровья и минимальное воздействие на окружающую среду. Кроме того, доступность хорошо установленных технологий экстракции дополнительно облегчила крупномасштабное производство и принятие этих подсластителей в различных применениях, включая напитки, кондитерские изделия и хлебобулочные изделия.

Альтернативы ферментативного происхождения, с другой стороны, испытывают значительный рост, с прогнозируемым среднегодовым темпом роста 7,11% в течение прогнозируемого периода. Этот рост объясняется достижениями в точной биотехнологии, которые повысили эффективность и масштабируемость процессов ферментации. Эти альтернативы, такие как аллюлоза и тагатоза, набирают популярность благодаря своей способности имитировать вкус и функциональность традиционных сахаров, предлагая при этом сниженное содержание калорий. Поскольку потребительский спрос на инновационные и заботящиеся о здоровье решения для подслащивания растет, ожидается, что подсластители ферментативного происхождения будут играть все более важную роль на рынке.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: напитки ускоряют принятие

Пищевые применения доминируют с 56,48% доли рынка в 2024 году, охватывая разнообразные категории от хлебобулочных изделий до переработанных продуктов питания, где подсластители выполняют множественные функциональные роли помимо улучшения вкуса. Напитки появляются как самый быстрорастущий сегмент на 6,15% среднегодового темпа роста до 2030 года, движимые давлением переформулирования от налогов на сахар и требований потребителей к здоровью. Разделение применений отражает различные паттерны принятия, при этом напитки лидируют в инновациях из-за более легкого переформулирования по сравнению с сложными пищевыми матрицами. Хлебопекарные и кондитерские применения сталкиваются с техническими вызовами в замене структурных свойств сахара, в то время как молочные продукты и десерты выигрывают от функциональности подсластителей в модификации текстуры.

Нутрицевтики и функциональные продукты питания представляют высокоценные применения, где подсластители обеспечивают позиционирование продукта вокруг пользы для здоровья, а не простого снижения калорий. Мясные и соленые продукты демонстрируют развивающиеся применения, поскольку производители стремятся сбалансировать вкусовые профили в составах с пониженным содержанием натрия. Рост сегмента напитков отражает успешные стратегии переформулирования, которые поддерживают потребительское принятие при достижении значительного снижения сахара. Безалкогольные напитки лидируют в принятии из-за регулятивного давления и потребительской осведомленности, в то время как спортивные напитки используют подсластители для оптимизации содержания углеводов для применений производительности. Эволюция применений демонстрирует интеграцию подсластителей во всей пищевой системе, а не нишевое позиционирование здоровья.

Географический анализ

В 2024 году Азиатско-Тихоокеанский регион доминирует на рынке пищевых подсластителей с долей 38,45%, движимый своей большой демографической базой и быстрым экономическим развитием. Растущее население среднего класса региона и увеличивающиеся располагаемые доходы значительно повысили спрос на переработанные продукты питания, что, в свою очередь, подпитало потребление пищевых подсластителей. Кроме того, расширение пищевой и напитковой индустрии, в сочетании с растущим влиянием западных диетических привычек, еще больше продвинуло рост рынка в этом регионе. Правительства в Азиатско-Тихоокеанском регионе также внедряют поддерживающую политику для улучшения производства и переработки пищевых продуктов, что положительно влияет на рынок пищевых подсластителей.

Ближний Восток и Африка появляются как ключевой регион роста, прогнозируется регистрация устойчивого среднегодового темпа роста 7,41% до 2030 года. Урбанизация и растущая осведомленность о здоровье являются основными драйверами этого роста, поскольку потребители смещаются к более здоровым диетическим выборам, включая низкокалорийные и натуральные подсластители. Регион также наблюдает рост принятия международных пищевых трендов, что создает возможности для производителей пищевых подсластителей. Кроме того, ожидается, что правительственные инициативы, направленные на снижение потребления сахара и продвижение более здоровых альтернатив, поддержат расширение рынка в прогнозируемом периоде.

Северная Америка демонстрирует характеристики зрелого рынка, с сильным фокусом на премиальных натуральных подсластителях, отражая потребительские предпочтения высококачественных и заботящихся о здоровье продуктов. Европа, с другой стороны, подчеркивает соответствие регулированию и устойчивость, поскольку строгие регулирования и экологические проблемы формируют рыночную динамику. В Южной Америке растущая распространенность диабета и правительственные инициативы в области здравоохранения стимулируют принятие пищевых подсластителей. Регион также испытывает повышенную осведомленность о преимуществах заменителей сахара, что поощряет потребителей выбирать более здоровые альтернативы. Эта региональная динамика коллективно подчеркивает разнообразные паттерны роста и возможности внутри глобального рынка пищевых подсластителей.

Конкурентная среда

Рынок пищевых подсластителей демонстрирует умеренную фрагментацию. Это равновесие в конкуренции позволяет установившимся гигантам занимать существенные рыночные доли, одновременно прокладывая путь для новичков к созданию ниш в специализированных сегментах. Отраслевые лидеры, такие как Cargill, Incorporated, Archer Daniels Midland Company и Tate & Lyle PLC, агрессивно принимают стратегии вертикальной интеграции. Расширяя свой охват от сельскохозяйственных вложений до готовых ингредиентов, они эффективно снижают риски, связанные с колебаниями цен на сырье. Например, ADM инвестировала в партнерства с фермерами для обеспечения стабильных поставок сырья, в то время как Cargill расширила свои производственные мощности для обеспечения лучшего контроля над цепочкой поставок. Эти стратегии не только повышают операционную эффективность, но и укрепляют их рыночные позиции против появляющихся конкурентов.

Помимо вертикальной интеграции, компании стимулируют инновации для удовлетворения развивающихся потребительских требований. Они разрабатывают гибридные системы подсластителей, которые комбинируют натуральные ингредиенты, такие как стевия, с компонентами ферментативного происхождения, такими как аллюлоза. Эти системы направлены на улучшение стоимостной эффективности, улучшение вкуса и оптимизацию пищевых профилей. Например, EverSweet от Cargill, подсластитель на основе стевии, произведенный через ферментацию, завоевал популярность за свою способность обеспечивать сладость, похожую на сахар, без калорий. Аналогично, ADM внедрила смеси подсластителей, которые отвечают растущему спросу на продукты с чистой этикеткой, предлагая решения, которые снижают содержание сахара, избегая при этом искусственных добавок. Эти инновации особенно ценны в применениях, таких как напитки, хлебобулочные изделия и молочные продукты, где поддержание вкуса и текстуры критично. Конкурентная среда также видит, как небольшие игроки и стартапы фокусируются на специализированных сегментах для дифференциации.

Компании, такие как Tate & Lyle, используют достижения в биотехнологии для создания растительных подсластителей с улучшенной функциональностью. Например, PureCircle разработала подсластители на основе стевии следующего поколения, которые устраняют остаточный привкус, часто связанный с натуральными подсластителями. Между тем, Tate & Lyle внедрила растворимые волокна, которые не только действуют как подсластители, но также обеспечивают дополнительную пользу для здоровья, такую как улучшенное здоровье кишечника. Это динамическое взаимодействие между установившимися лидерами и инновационными участниками способствует сбалансированной, но конкурентной среде, стимулируя общий рост и диверсификацию рынка пищевых подсластителей.

Лидеры индустрии пищевых подсластителей

-

Cargill, Incorporated

-

Archer Daniels Midland Company

-

Tate & Lyle PLC

-

Ingredion Inc.

-

Sudzucker AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Декабрь 2024: Tate & Lyle сформировала стратегический альянс с BioHarvest для разработки растительных подсластителей с использованием технологии Botanical Synthesis. Инициатива фокусируется на производстве экономически эффективных, богатых питательными веществами и устойчивых подслащивающих ингредиентов, которые соответствуют вкусовому профилю сахара без остаточного вкуса.

- Сентябрь 2024: Howtian запустила SoPure Dorado, нерафинированный золотой экстракт стевии. Компания разработала этот подсластитель с нулевой калорийностью для удовлетворения рыночного спроса потребителей, ищущих минимально переработанные, растительные альтернативы традиционным подсластителям.

- Апрель 2024: Ingredion запустила PURECIRCLE Clean Taste Solubility Solution (CTSS), подсластитель на основе стевии с растворимостью более чем в 100 раз выше, чем у Reb M стевии. Результаты потребительских панелей и сенсорных оценок продемонстрировали, что CTSS превосходит искусственные подсластители и другие ингредиенты стевии по качеству вкуса.

- Январь 2024: Cargill Inc. и DSM-Firmenich получили регулятивное одобрение для своего подсластителя EverSweet® стевия после благоприятной оценки безопасности. Оценка подтвердила, что продукт соответствует требуемым стандартам безопасности и регулированию, продвигая процесс его рыночной авторизации.

Область охвата глобального отчета по рынку пищевых подсластителей

Подсластители - это различные натуральные и искусственные вещества, которые придают сладкий вкус пищевым продуктам и напиткам.

Рынок пищевых подсластителей сегментирован на тип продукта, источники, форму, применение и географию. На основе типа продукта рынок сегментирован на сахарозу, крахмальные подсластители и сахарные спирты, высокоинтенсивные подсластители и прочие.

На основе источника рынок сегментирован на растительного происхождения, ферментативные/биоинженерные и искусственные. На основе формы рынок сегментирован на твердые и жидкие/сироп. На основе применения рынок сегментирован на пищевые продукты и напитки.

По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку.

| Сахароза (обычный сахар) | |

| Крахмальные подсластители и сахарные спирты | Декстроза |

| Высокофруктозный кукурузный сироп (HFCS) | |

| Мальтодекстрин | |

| Сорбит | |

| Ксилит | |

| Эритрит | |

| Другие сахарные спирты | |

| Высокоинтенсивные подсластители (HIS) | Сукралоза |

| Аспартам | |

| Сахарин | |

| Неотам | |

| Стевия | |

| Ацесульфам-К | |

| Цикламат | |

| Другие HIS | |

| Прочие |

| Растительного происхождения |

| Ферментативные/биоинженерные |

| Искусственные |

| Твердые |

| Жидкие/сироп |

| Пищевые продукты | Хлебопекарные и кондитерские изделия |

| Молочные продукты и десерты | |

| Мясные и соленые продукты | |

| Нутрицевтики и функциональные продукты питания | |

| Соусы, заправки и намазки | |

| Другие переработанные продукты питания | |

| Напитки | Безалкогольные напитки |

| Спортивные напитки | |

| Другие напитки |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Испания | |

| Нидерланды | |

| Швеция | |

| Польша | |

| Бельгия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Индонезия | |

| Таиланд | |

| Сингапур | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Перу | |

| Чили | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Сахароза (обычный сахар) | |

| Крахмальные подсластители и сахарные спирты | Декстроза | |

| Высокофруктозный кукурузный сироп (HFCS) | ||

| Мальтодекстрин | ||

| Сорбит | ||

| Ксилит | ||

| Эритрит | ||

| Другие сахарные спирты | ||

| Высокоинтенсивные подсластители (HIS) | Сукралоза | |

| Аспартам | ||

| Сахарин | ||

| Неотам | ||

| Стевия | ||

| Ацесульфам-К | ||

| Цикламат | ||

| Другие HIS | ||

| Прочие | ||

| По источнику | Растительного происхождения | |

| Ферментативные/биоинженерные | ||

| Искусственные | ||

| По форме | Твердые | |

| Жидкие/сироп | ||

| По применению | Пищевые продукты | Хлебопекарные и кондитерские изделия |

| Молочные продукты и десерты | ||

| Мясные и соленые продукты | ||

| Нутрицевтики и функциональные продукты питания | ||

| Соусы, заправки и намазки | ||

| Другие переработанные продукты питания | ||

| Напитки | Безалкогольные напитки | |

| Спортивные напитки | ||

| Другие напитки | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Нидерланды | ||

| Швеция | ||

| Польша | ||

| Бельгия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Индонезия | ||

| Таиланд | ||

| Сингапур | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Перу | ||

| Чили | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, на которые отвечает отчет

Какова текущая стоимость рынка пищевых подсластителей?

Размер рынка пищевых подсластителей составляет 83,67 млрд долларов США в 2025 году.

Какой регион лидирует в глобальном спросе?

Азиатско-Тихоокеанский регион занимает наибольшую долю в 38,45% благодаря расширяющимся секторам переработанных продуктов питания Китая и Индии.

Какой продуктовый сегмент растет быстрее всего?

Высокоинтенсивные подсластители показывают наивысший среднегодовой темп роста в 6,89%, поскольку бренды ищут альтернативы с нулевой калорийностью.

Как регулятивные тенденции будут формировать рынок?

Налоги на сахар в 115 странах и более строгие одобрения добавок в Соединенных Штатах и Европе будут продолжать давить на бренды к переформулированию с альтернативными подсластителями.

Последнее обновление страницы: