Размер и доля рынка альтернативных подсластителей

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

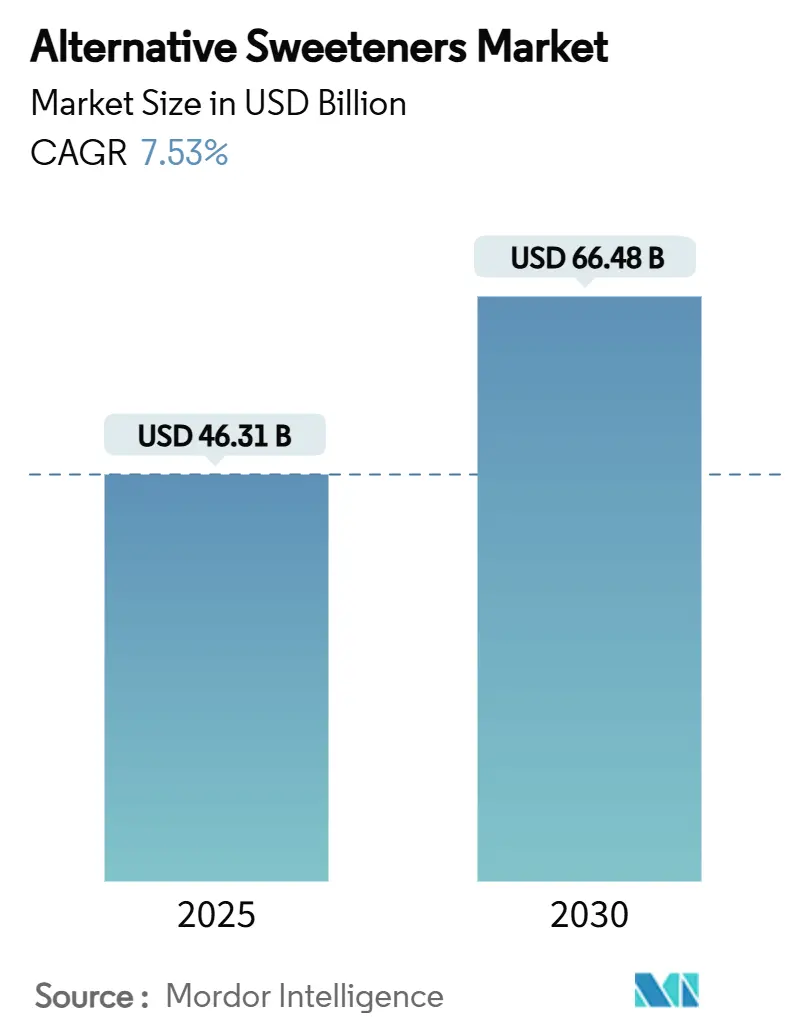

| Размер Рынка (2025) | 46.31 Миллиардов долларов США |

| Размер Рынка (2030) | 66.48 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.53% CAGR |

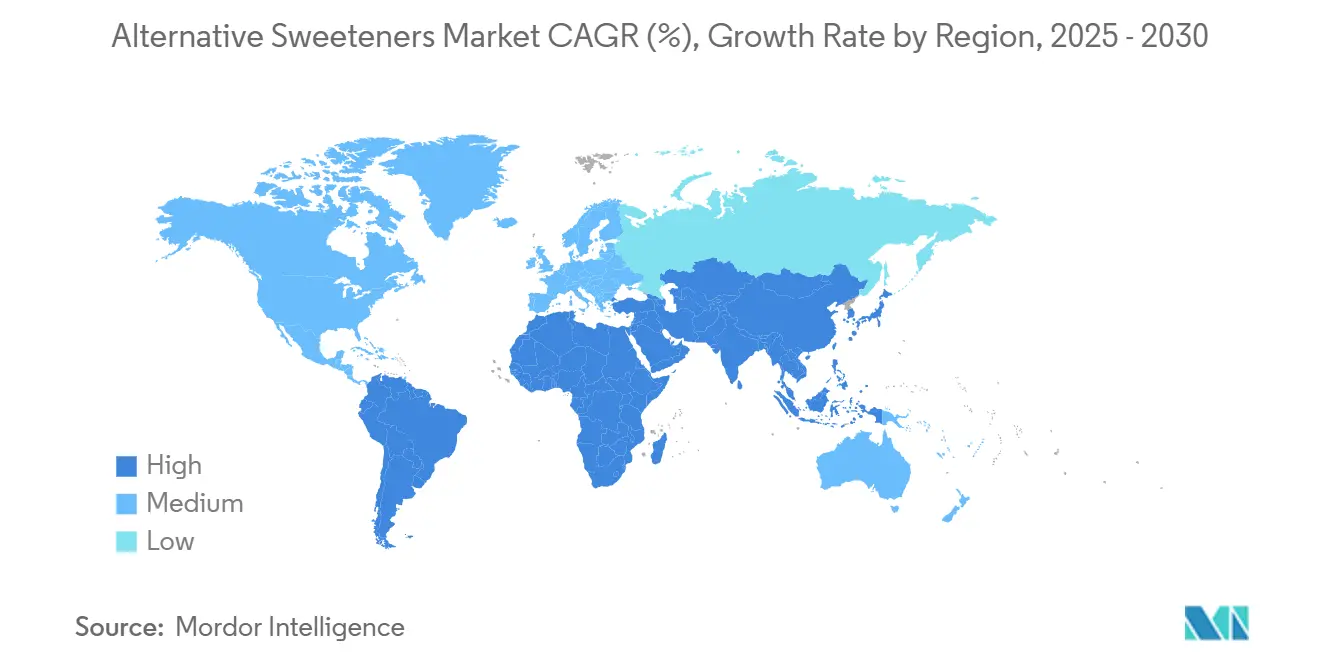

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка альтернативных подсластителей от Mordor Intelligence

Размер рынка альтернативных подсластителей достиг 46,31 млрд долларов США в 2025 году и, согласно прогнозам, увеличится до 66,48 млрд долларов США к 2030 году, демонстрируя CAGR 7,53%. Расширение стимулируется фискальной политикой, штрафующей сахар, быстрыми прорывами в прецизионной ферментации и выраженным потребительским сдвигом в сторону низкокалорийных продуктов. Азиатско-Тихоокеанский регион остается ведущим региональным рынком, поддерживаемым быстрой урбанизацией и растущими проблемами со здоровьем, такими как диабет, в то время как Ближний Восток и Африка становятся ключевым фронтиром роста. Высокоинтенсивные подсластители, особенно использующие улучшенные гликозиды стевии и инновационные сладкие белки, неуклонно завоевывают позиции, постепенно бросая вызов доминированию кукурузного сиропа с высоким содержанием фруктозы. Между тем, натуральные подсластители вырезают премиальную нишу, привлекая заботящихся о здоровье потребителей, которые ценят продукты с чистой этикеткой. Несмотря на эти позитивные тенденции, такие вызовы, как высокие производственные затраты, колебания доступности сырья и проблемы со сроком годности продукции, продолжают ограничивать более широкое принятие, особенно на рынках, где ценовая чувствительность формирует решения о покупках.

Ключевые выводы отчета

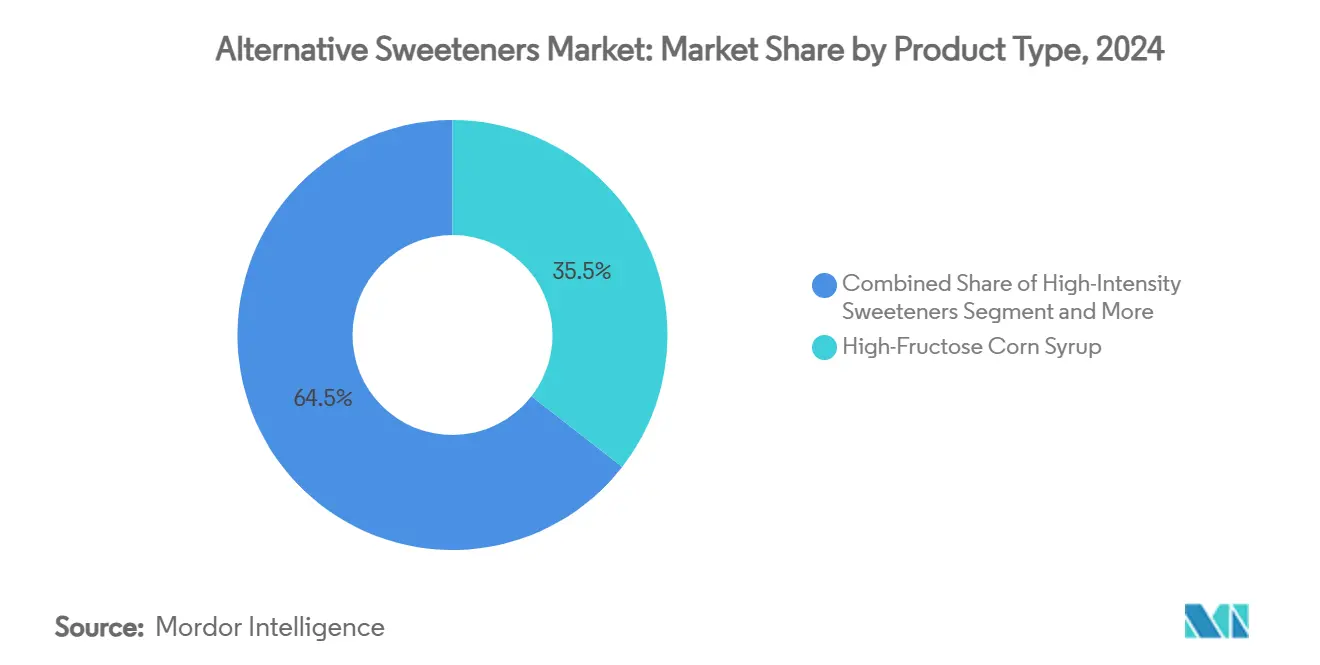

- По типу продукта кукурузный сироп с высоким содержанием фруктозы занимал 35,87% доли рынка альтернативных подсластителей в 2024 году, в то время как высокоинтенсивные подсластители развиваются с CAGR 9,84% до 2030 года.

- По источнику искусственные подсластители занимали 55,33% доли размера рынка альтернативных подсластителей в 2024 году; прогнозируется рост натуральных подсластителей с CAGR 8,97% до 2030 года.

- По форме твердые форматы захватили 61,21% выручки в 2024 году, тогда как жидкие альтернативы расширяются быстрее всего с CAGR 8,58% в период 2025-2030 годов.

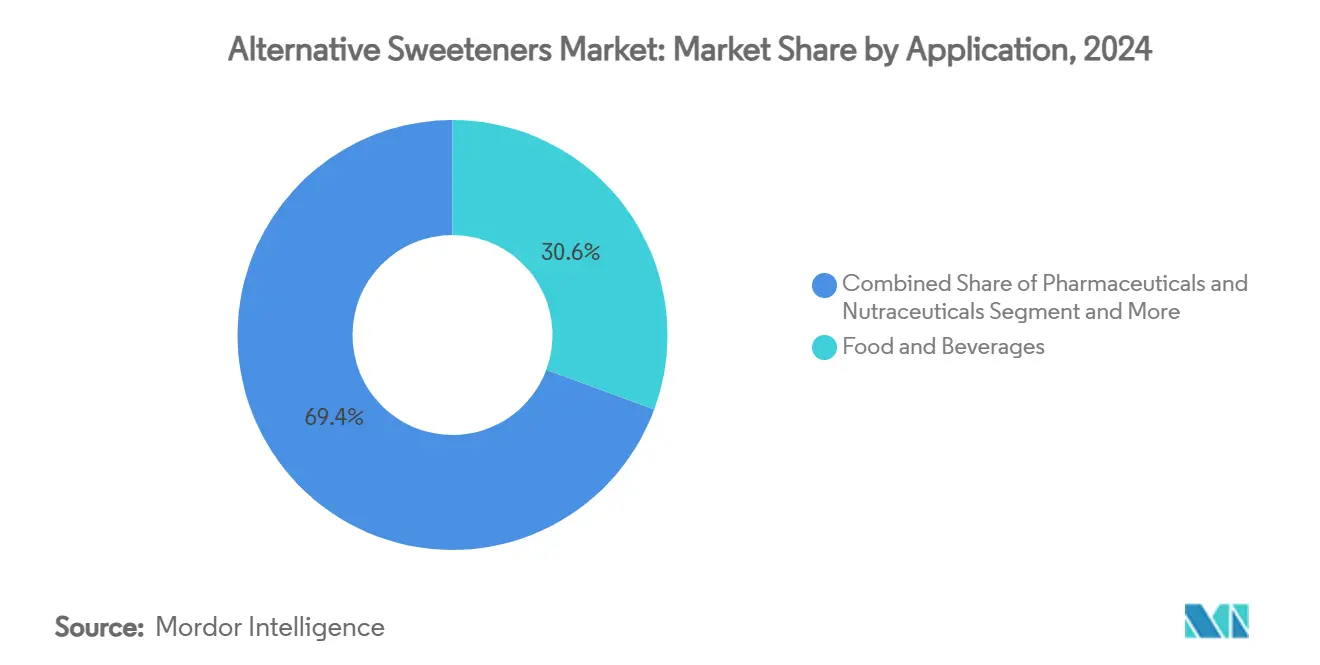

- По применению сегмент продуктов питания лидировал с 30,64% выручки в 2024 году; фармацевтика и нутрацевтика показали самый резкий CAGR 8,92% до 2030 года.

- По географии Азиатско-Тихоокеанский регион внес 34,75% выручки в 2024 году; Ближний Восток и Африка готовятся к CAGR 7,66% до 2030 года.

Глобальные тенденции и аналитика рынка альтернативных подсластителей

Анализ влияния драйверов

| Драйверы | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая забота о здоровье и увеличение распространенности заболеваний образа жизни | +1.8% | Глобально, с наивысшим воздействием на развитых рынках | Среднесрочный период (3-4 года) |

| Государственные регулирования, поддерживающие сокращение сахара и внедрение налогов на сахар в регионах | +1.5% | Европа, Северная Америка, с распространением на Азиатско-Тихоокеанский регион | Краткосрочный период (≤2 года) |

| Технологические достижения в разработке подсластителей, особенно во вкусовых профилях и растворимости, повышают принятие продукта. | +1.2% | Глобально, с первоначальным воздействием на развитых рынках | Среднесрочный период (3-4 года) |

| Растущие потребительские предпочтения низкокалорийных и безсахарных продуктов | +1.0% | Глобально, с наивысшим воздействием в городских центрах | Краткосрочный период (≤2 года) |

| Увеличение исследований и разработок в области подсластителей. | +0.8% | Развитые рынки с сильной исследовательской инфраструктурой | Долгосрочный период (≥5 лет) |

| Расширение применения альтернативных подсластителей в продуктах питания и напитках. | +0.7% | Глобально, с фокусом на новых применениях | Среднесрочный период (3-4 года) |

| Источник: Mordor Intelligence | |||

Растущая забота о здоровье и увеличение распространенности заболеваний образа жизни

Глобальная индустрия продуктов питания и напитков переживает значительную трансформацию из-за растущих моделей потребления, ориентированных на здоровье. Согласно Supply Side Food and Beverage Journal (2025), 36% потребителей активно сокращают потребление сахара, в то время как 56% избегают продуктов с искусственными подсластителями. Такое поведение потребителей создает проблемы составления для производителей, которые должны балансировать сладость, вкус и функциональность, одновременно соответствуя требованиям чистой этикетки. Потребители сосредотачиваются не только на сокращении калорий, но и рассматривают метаболические и пищеварительные эффекты подсластителей, особенно их гликемический ответ и влияние на здоровье кишечника. Натуральные низкокалорийные подсластители, включая аллюлозу, плоды монка и тагатозу, завоевывают признание рынка. Тагатоза выделяется своим низким гликемическим индексом и пребиотическими свойствами, поддерживающими микробиоту кишечника. Управление по контролю за продуктами и лекарствами США (FDA) подкрепило потенциал этих альтернативных подсластителей, предоставив классификации, такие как статус общепризнанного как безопасный (GRAS) тагатозе и аналогичным ингредиентам. Команды исследований и разработок теперь сосредотачиваются на многофункциональных подсластителях, которые сокращают содержание сахара, обеспечивая дополнительные преимущества для здоровья. Эти подсластители становятся основными компонентами в функциональных продуктах питания, напитках и нутрацевтических составах.

Государственные регулирования, поддерживающие сокращение сахара и внедрение налогов на сахар в регионах

Налоги на сахар и другие регулятивные меры, направленные на сокращение потребления сахара, создают новые рыночные возможности для альтернативных подсластителей. Налог на сахар в Великобритании продемонстрировал значительное влияние на модели потребления, поскольку ежедневное потребление сахара детьми из безалкогольных напитков снизилось с 70г до 45г в течение одного года после внедрения, согласно Journal of Epidemiology and Community Health. Рекомендация Всемирной организации здравоохранения ограничить потребление свободного сахара ниже 5% от общего потребления калорий повлияла на глобальные регулятивные тенденции. Эти регулирования заставляют производителей переформулировать свои продукты, чтобы избежать налоговых порогов, увеличивая спрос на альтернативные подслащивающие ингредиенты. Несколько стран, включая Мексику, Францию и Норвегию, внедрили аналогичные налоги на сахар, в то время как другие, такие как Индия и Австралия, рассматривают такие меры. Дополнительно, крупные производители напитков обязались сократить содержание сахара в своих продуктовых портфелях к 2025 году, что еще больше стимулирует инновации в альтернативных подсластителях.

Технологические достижения во вкусовых профилях и растворимости повышают принятие продукта

Прецизионная ферментация изменяет рынок подсластителей, обеспечивая эффективное и масштабируемое производство белков, таких как браззеин, тауматин и монеллин. Эти белки предлагают уровни сладости до 5000 раз выше сахара, одновременно метаболизируясь как стандартные белки, эффективно смягчая проблемы здоровья, связанные с сахаром и искусственными подсластителями. Процесс также обеспечивает значительные экологические преимущества, сокращая использование земли и воды на 60-90% по сравнению с традиционными методами производства сахара, соответствуя растущему спросу на устойчивые решения производства продуктов питания. Компании, такие как Oobli, Joywell Foods и Amai Proteins, находятся в авангарде этих инноваций, используя прецизионную ферментацию для разработки подсластителей, которые могут снизить содержание сахара в продуктах питания и напитках до 90%, сохраняя при этом желаемые вкусовые профили. Этот прорыв особенно трансформативен для категорий продуктов, таких как безалкогольные напитки, кондитерские изделия и хлебобулочные изделия, где сокращение содержания сахара исторически было проблемой из-за необходимости балансировать вкус, текстуру и функциональность.

Растущие потребительские предпочтения низкокалорийных и безсахарных продуктов

Рынок альтернативных подсластителей трансформируется из-за растущего предпочтения потребителей натуральных, растительных вариантов над синтетическими альтернативами. Это изменение влияет на конкуренцию в секторах продуктов питания и напитков, особенно в напитках, где 77% глобальных потребителей изучают типы подсластителей в своих напитках, согласно данным Supply Side Food and Beverage Journal. Спрос на натуральные подсластители стимулирует инновации в ботанических и биотехнологических составах. Стевия и плоды монка появляются как основные варианты подсластителей растительного происхождения. Хотя ранние версии сталкивались с проблемами горького послевкусия и непостоянной сладости, новые технологии ферментации и методы изоляции гликозидов улучшают их вкусовые профили и постоянство сладости. Компании, такие как Cargill и Ingredion, инвестируют в разработку гликозидов стевии (включая Reb M и Reb D), в то время как биотехнологические компании используют прецизионную ферментацию для разработки устойчивых альтернатив подсластителей. Эти разработки позволяют производителям продуктов питания и напитков создавать продукты с чистой этикеткой, сохраняя вкус, текстуру и функциональность.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Строгие регулятивные требования и длительные процессы одобрения для новых альтернативных подсластителей | -1.2% | Европа, Северная Америка, с переменным воздействием в Азии | Среднесрочный период (3-4 года) |

| Высокие производственные затраты по сравнению с традиционным сахаром | -0.8% | Глобально, с наивысшим воздействием на ценочувствительных рынках | Долгосрочный период (≥5 лет) |

| Колебания цен на сырье влияют на затраты. | -0.6% | Глобально, с наивысшим воздействием на натуральные подсластители | Краткосрочный период (≤2 года) |

| Более короткий срок годности приводит к отходам. | -0.4% | Развивающиеся рынки с ограниченной инфраструктурой холодовой цепи | Среднесрочный период (3-4 года) |

| Источник: Mordor Intelligence | |||

Строгие регулятивные требования и длительные процессы одобрения для новых альтернативных подсластителей

Регулятивные требования остаются критическим вызовом на рынке альтернативных подсластителей, значительно влияя на сроки разработки продуктов и доступность рынка. Европейское агентство по безопасности продуктов питания (EFSA) объявило об обновленном руководстве для заявок на новые продукты питания, которое вступит в силу в феврале 2025 года. Это руководство устанавливает строгие критерии подачи, требующие детальной документации производственных процессов, данных токсикологической безопасности, питательной ценности и оценочных уровней потребления[1]Источник: European Food Safety Authority, "Navigating Novel Foods: what EFSA's updated guidance means for safety assessments", www.efsa.europa.eu. Эти строгие требования непропорционально влияют на малые и средние предприятия (МСП), которые часто не имеют необходимой регулятивной инфраструктуры и финансовых возможностей для навигации многоюрисдикционного соответствия. Более того, фрагментированный глобальный регулятивный ландшафт усиливает эти вызовы, создавая дополнительные барьеры для входа на рынок. Например, в 2024 году Высокий суд Великобритании привлек внимание к сложностям регулятивных несоответствий, когда постановил, что Агентство пищевых стандартов (FSA) неправильно классифицировало экстракт плодов монка как новый продукт питания. Эта неправильная классификация временно ограничила доступ продукта к рынку, подчеркивая неопределенность и задержки, вызванные различающимися регулятивными рамками[2]Источник: The United Kingdom High Court, "Food Standard Agencies in Great Britain Unlawfully Classified Monk Fruit as Novel, High Court Rules", www.judiciary.uk. Такие несоответствия не только препятствуют внедрению инновационных натуральных подсластителей, но и нарушают траекторию роста рынка. Решение этих регулятивных расхождений и поощрение согласованности между юрисдикциями будет критично для раскрытия полного потенциала рынка альтернативных подсластителей.

Высокие производственные затраты по сравнению с традиционным сахаром

Альтернативные подсластители сталкиваются со значительными препятствиями в достижении ценового паритета с обычным сахаром, что ограничивает их принятие в ценочувствительных массовых приложениях. Ценовая диспропорция особенно заметна в новых технологиях, таких как прецизионная ферментация. Хотя эта технология обеспечивает производство улучшенных подсластителей, она сталкивается с существенными вызовами на этапе масштабирования. Для решения этих вопросов отраслевые сотрудничества становятся все более заметными. Например, Roquette и Bonumose объединились для масштабирования производства тагатозы, редкого сахара, который обеспечивает 92% сладости сахара с только 38% его калорий. Это сотрудничество отражает более широкую отраслевую тенденцию инвестирования в оптимизацию производства для удовлетворения растущего потребительского спроса на натуральные, низкокалорийные альтернативы. Однако, несмотря на достижения в технологии и стратегические партнерства, достижение ценовой конкурентоспособности с сахаром остается значительным препятствием. Этот вызов усугубляется ростом глобальных цен на сахар, вызванным связанными с климатом нарушениями поставок и нестабильными сельскохозяйственными условиями в основных сахаропроизводящих регионах, что еще больше усложняет рыночную динамику для альтернативных подсластителей.

Сегментарный анализ

По типу продукта: Высокоинтенсивные подсластители нарушают традиционное доминирование

В 2024 году кукурузный сироп с высоким содержанием фруктозы (HFCS) сохраняет свое доминирующее положение с долей рынка 35,87%, обусловленное его экономической эффективностью и функциональной универсальностью в крупномасштабной переработке продуктов питания и напитков. Ассоциация переработчиков кукурузы подчеркивает, что индустрия приоритизирует устойчивость и технологические достижения, при этом члены принимают практики по сокращению выбросов углерода, повышению ресурсной эффективности и поддержанию конкурентного ценообразования. HFCS остается краеугольным камнем в применениях напитков из-за своей жидкой формы, которая упрощает переработку и обеспечивает постоянные профили сладости, критичные для стандартизации продуктов. Сегмент также выигрывает от надежных цепочек поставок и регулятивных одобрений на основных рынках, обеспечивая устойчивость и стабильность на все более конкурентном и развивающемся рынке подсластителей.

Высокоинтенсивные подсластители являются быстрорастущим продуктовым сегментом с прогнозируемым CAGR 9,84% в 2025-2030 годах. Этот рост подпитывается непрерывными инновациями во вкусовых профилях и их расширяющимися применениями в различных категориях продуктов питания. Регулятивные достижения, такие как обозначение FDA GRAS для неогесперидина дигидрохалкона в июле 2024 года, еще больше ускорили принятие. Это одобрение расширило допустимые уровни использования с 10-1000 ppm, позволяя его включение в продукты, такие как сладкие крекеры, фруктовые соки и энергетические напитки. Дополнительно, сегмент свидетельствует значительный прогресс в технологиях сладких белков, при этом компании разрабатывают решения, полученные путем ферментации, которые обеспечивают превосходный вкус, соответствуя тенденциям чистой этикетки. Эти инновации удовлетворяют растущий спрос от заботящихся о здоровье потребителей, ищущих натуральные, прозрачные и устойчивые варианты ингредиентов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По источнику: Натуральные подсластители захватывают премиальные рыночные сегменты

В 2024 году искусственные подсластители держат доминирующую долю рынка 55,33%, обусловленную их давними регулятивными одобрениями, надежной производственной инфраструктурой и экономической эффективностью, что делает их высоко подходящими для массовых приложений. Продолжающиеся достижения в улучшении вкуса и оптимизации применений еще больше укрепляют лидерство этого сегмента. Компании активно решают исторические проблемы, такие как послевкусие и температурная стабильность, через инновационные составы. Четкие регулятивные рамки на ключевых рынках обеспечивают производителям уверенность в разработке продуктов, соответствующих стандартам соответствия и безопасности. Дополнительно, технологические достижения продолжают улучшать функциональность искусственных подсластителей, сохраняя экономические преимущества, которые были ключевыми для их широкого принятия.

Натуральные подсластители появляются как быстрорастущий сегмент с прогнозируемым CAGR 8,97% в 2025-2030 годах. Этот рост подпитывается растущим потребительским спросом на продукты с чистой этикеткой и растущими проблемами о потенциальных долгосрочных последствиях для здоровья искусственных альтернатив. Недавние регулятивные развития значительно способствовали этой восходящей траектории. Например, плоды монка недавно получили одобрение на рынках Великобритании и ЕС после преодоления их классификации нового продукта питания через успешный правовой вызов. Этот регулятивный сдвиг открыл существенные возможности на европейских рынках, которые ранее были недоступны. Более того, достижения в технологиях извлечения и переработки улучшают вкусовые профили и снижают производственные затраты, делая натуральные подсластители более конкурентоспособными. Эти улучшения позиционируют натуральные подсластители как сильных претендентов в премиальных категориях продуктов, где потребители готовы платить премию за натуральные и аутентичные ингредиенты.

По применению: Фармацевтика и нутрацевтика лидируют в траектории роста

В 2024 году применения в продуктах питания доминируют на рынке с долей 30,64%, обусловленные в основном подсегментами хлебобулочных и кондитерских изделий. Эти подсегменты лидируют из-за их значительного использования подсластителей и хорошо установленных возможностей переформулировки. Сегмент выигрывает от обширных исследований функциональных свойств альтернативных подсластителей, которые эффективно воспроизводят структурные и текстурные характеристики традиционного сахара, сокращая калорийное содержание. Дополнительно, достижения в техниках смешивания подсластителей позволяют производителям достигать точных вкусовых профилей и функциональных атрибутов даже в сложных пищевых матрицах. Доминирование пищевого сегмента дополнительно укрепляется растущим потребительским принятием альтернативных подсластителей в знакомых категориях продуктов и наличием регулятивных рамок, которые предоставляют четкие и действенные руководства для стратегий переформулировки.

Сегмент фармацевтики и нутрацевтики прогнозируется как быстрорастущее применение с ожидаемым CAGR 8,92% в прогнозном периоде 2025-2030 годов. Этот рост стимулируется растущим спросом на безсахарные лекарства и функциональные здоровые продукты, где эффективное маскирование вкуса играет критическую роль в обеспечении соблюдения пациентами. Сегмент демонстрирует особую силу в педиатрических и гериатрических составах, где приемлемость значительно влияет на терапевтические результаты и приверженность лекарствам. Более того, недавние инновации в применениях подсластителей для нутрацевтики открывают дополнительные преимущества для здоровья за пределами сокращения калорий. Например, тагатоза, подсластитель с пребиотическими свойствами, поддерживает здоровье кишечника через ферментацию в толстом кишечнике. Рост фармацевтического сегмента подкрепляется регулятивным признанием важности дружественных к пациенту составов и расширяющимся рынком функциональных продуктов питания, которые обеспечивают преимущества для здоровья за пределами базового питания.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По форме: Жидкие подсластители набирают обороты в применениях напитков

В 2024 году твердые подсластители сохраняют доминирующую долю рынка 61,21%, обусловленную их стабильностью, легкостью обращения и адаптируемостью в разнообразных применениях продуктов питания, где объемные свойства необходимы для достижения желаемой текстуры и структуры. Их широкое принятие поддерживается хорошо установленными производственными процессами и эффективными системами упаковки, которые способствуют экономически эффективному крупномасштабному производству и упрощенному распределению. В выпечке твердые подсластители не только обеспечивают сладость, но и воспроизводят критические функциональные свойства сахара, такие как удержание влаги и потемнение, улучшая качество продукции. Дополнительно, достижения в технологиях гранулирования и инкапсулирования дальше оптимизируют производительность твердых подсластителей, позволяя их использование в более сложных применениях, сохраняя их неотъемлемые преимущества переработки.

Жидкие подсластители появляются как быстрорастущий сегмент с впечатляющим CAGR 8,58%, прогнозируемым на 2025-2030 годы. Этот рост в основном обусловлен их превосходными свойствами растворения и растущим спросом в быстро расширяющемся секторе напитков. Растущая популярность напитков без сахара стимулирует устойчивый спрос на жидкие подсластители, которые беспрепятственно интегрируются в составы без проблем растворения. В холодных применениях жидкие подсластители предлагают значительные преимущества, включая более быстрые скорости растворения, которые повышают эффективность производства, сокращают производственное время и обеспечивают постоянное качество продукции. Более того, инновации в концентрированных жидких составах решают логистические проблемы, снижая транспортные затраты и требования к хранению, сохраняя при этом их функциональную целостность и производительность.

Географический анализ

В 2024 году Азиатско-Тихоокеанский регион лидирует на глобальном рынке альтернативных подсластителей с долей 34,75%, обусловленной быстрой урбанизацией, растущими популяциями среднего класса и растущей заботой о здоровье в Китае, Индии и Японии. Региональная индустрия переработки продуктов питания соответствует потребительскому спросу и регулятивным требованиям по сокращению содержания сахара в переработанных продуктах питания. Китай доминирует в региональном потреблении, особенно кукурузного сиропа с высоким содержанием фруктозы, расширяя при этом внутреннее производство стевии для снижения импортной зависимости. Китай также укрепляет свою инфраструктуру выращивания и переработки плодов монка, используя родные истоки фрукта в южном Китае для удовлетворения растущего глобального спроса на натуральные подсластители. Сектор напитков стимулирует расширение рынка с безсахарными составами, завоевывающими популярность среди городских потребителей, ищущих более здоровые альтернативы.

Северная Америка занимает второе место по размеру рынка, поддерживаемая повышенной осведомленностью о рисках здоровья, связанных с сахаром, и надежной регулятивной рамкой, которая продвигает инициативы по сокращению сахара. Регион лидирует в инновациях подсластителей, особенно в решениях на основе ферментации. EverSweet® от Cargill, подсластитель стевии, произведенный через специализированную дрожжевую ферментацию, иллюстрирует эти инновации, обеспечивая улучшенную сладость с чистым, натуральным вкусовым профилем, решая традиционные сенсорные ограничения растительных подсластителей.

Ближний Восток и Африка появляются как быстрорастущий регион с прогнозируемым CAGR 7,66% в 2025-2030 годах, обусловленным растущей заботой о здоровье, государственными инициативами по борьбе с растущими уровнями диабета и растущим спросом на премиальные продукты питания и напитков. Согласно Министерству сельского хозяйства США (2024), индустрия переработки продуктов питания ОАЭ, включающая более 2000 компаний и генерирующая более 7,6 млрд долларов США ежегодно, включает альтернативные подсластители в более здоровые продуктовые составы[3]Источник: United States Department of Agriculture, "Report Name: Food Processing Ingredients Annual", www.apps.fas.usda.gov. Расширение бакалейного рынка региона отражает эту тенденцию через увеличенные предложения продуктов, ориентированных на благополучие. Национальная стратегия продовольственной безопасности ОАЭ 2051, сосредоточенная на улучшении местного производства и снижении импортной зависимости, создает возможности для внутреннего производства альтернативных подсластителей, поддерживая более широкие цели продовольственной безопасности и здоровья.

Конкурентный ландшафт

Рынок альтернативных подсластителей умеренно фрагментирован с широким спектром глобальных и региональных игроков, предлагающих разнообразные продукты, включая искусственные, натуральные подсластители и подсластители на основе сахарных спиртов. Конкуренция на рынке в основном стимулируется инновациями продуктов, конкурентным ценообразованием, соответствием регулированиям и позиционированием, ориентированным на здоровье. Хотя выдающиеся игроки, такие как Cargill Incorporated, Archer Daniels Midland Company и Tate and Lyle, занимают значительные доли рынка, рынок остается фрагментированным из-за непрерывного притока стартапов и региональных производителей. Эти новые участники решают специфические потребительские спросы, такие как продукты с чистой этикеткой, и соответствуют новым диетическим тенденциям, таким как низкокалорийные и растительные альтернативы.

Стратегические партнерства стали краеугольным камнем роста, поскольку компании сотрудничают для объединения экспертизы в технологии ингредиентов, навигации по регулированиям и доступе к рынку. Эти альянсы ускоряют разработку и коммерциализацию подсластителей следующего поколения. Лидирующие игроки выделяют существенные ресурсы на исследования и разработки, сосредотачиваясь на улучшении вкусовых профилей, повышении функциональности и расширении области применения своих портфелей подсластителей для удовлетворения более широкого спектра индустрий, включая продукты питания, напитки и фармацевтику.

Разрушительные инновации изменяют конкурентный ландшафт, при этом новые игроки используют биотехнологии и прецизионную ферментацию для создания новых подслащивающих решений. Компании, специализирующиеся на сладких белках, произведенных через ферментацию, создают новые конкурентные категории, предлагая улучшенную функциональность, лучший вкус и улучшенную устойчивость по сравнению с традиционными подсластителями. Эти достижения бросают вызов установленным рыночным лидерам и стимулируют сдвиг в рыночной динамике. Более того, регулятивные развития создают как возможности, так и вызовы, благоприятствуя компаниям с сильной регулятивной экспертизой и способностью навигировать сложные процессы одобрения в нескольких регионах.

Лидеры индустрии альтернативных подсластителей

-

Cargill, Incorporated

-

Tate & Lyle PLC

-

Archer Daniels Midland Company

-

Ingredion Incorporated

-

Roquette Frères

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Октябрь 2024: Tate and Lyle и Manus объединились и представили Stevia Reb M. Первым ингредиентом, совместно представленным, является стевия Reb M, знаменующая первую крупномасштабную коммерциализацию полностью американского ингредиента стевии Reb M, полученного, произведенного и био-конвертированного.

- Июль 2024: Roquette и Bonumose объявили соглашение о сотрудничестве для продвижения разработки тагатозы, подсластителя натурального происхождения с доказанными преимуществами для здоровья. Сотрудничество объединит экспертизу Roquette в подсластителях на основе крахмала с инновационной ферментативной технологией Bonumose.

- Январь 2024: DSM-Firmenich и Cargill запустили новый растительный подсластитель, полученный путем ферментации. Продукт получил одобрение как от Европейского агентства по безопасности продуктов питания (EFSA), так и от Агентства пищевых стандартов Великобритании (FSA). Это одобрение расширяет спектр регулятивно одобренных альтернативных подсластителей, доступных на европейских и британских рынках.

Глобальный отчет по рынку альтернативных подсластителей: область применения

Альтернативные подсластители - это вещества, используемые для подслащивания продуктов питания и напитков в качестве замены традиционных сахаров, таких как сахароза (столовый сахар), аспартам, стевия и другие. Они обеспечивают сладость с меньшим количеством калорий или без калорий и часто используются для помощи в управлении потреблением калорий, уровнем сахара в крови или здоровьем зубов.

Глобальный рынок альтернативных подсластителей был сегментирован по типу продукта, который включает кукурузный сироп с высоким содержанием фруктозы, высокоинтенсивные подсластители, низкоинтенсивные подсластители и другие. Высокоинтенсивные подсластители дополнительно подсегментированы на сукралозу, стевию, ацесульфам K, аспартам, цикламат и другие высокоинтенсивные подсластители. Низкоинтенсивные подсластители дополнительно подсегментированы на ксилитол, эритритол, сорбитол, мальтитол и другие. На основе источника рынок сегментирован на натуральные, искусственные и полученные путем ферментации. По форме рынок дополнительно сегментирован на жидкие и твердые. На основе применения рынок сегментирован на продукты питания и напитки, фармацевтику и нутрацевтику, персональный уход и уход за полостью рта, корм для животных и другие. Сектор продуктов питания дополнительно разделен на хлебобулочные и кондитерские изделия, молочные продукты и десерты, мясные и острые продукты, соусы, заправки и спреды, другие переработанные продукты питания. Сектор напитков дополнительно подсегментирован на безалкогольные напитки, спортивные напитки и другие напитки. Отчет дополнительно анализирует глобальный сценарий рынка, который включает детальный анализ Северной Америки, Европы, Азиатско-Тихоокеанского региона, Южной Америки, Ближнего Востока и Африки.

Размер рынка был рассчитан в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

| Кукурузный сироп с высоким содержанием фруктозы (HFCS) | |

| Высокоинтенсивные подсластители | Сукралоза |

| Стевия | |

| Ацесульфам K | |

| Аспартам | |

| Цикламат | |

| Другие высокоинтенсивные подсластители | |

| Низкоинтенсивные подсластители | Ксилитол |

| Эритритол | |

| Сорбитол | |

| Мальтитол | |

| Другие | |

| Другие |

| Натуральные |

| Искусственные |

| Полученные путем ферментации |

| Жидкие |

| Твердые |

| Продукты питания и напитки | Продукты питания | Хлебобулочные и кондитерские изделия |

| Молочные продукты и десерты | ||

| Мясные и острые продукты | ||

| Соусы, заправки и спреды | ||

| Другие переработанные продукты питания | ||

| Напитки | Безалкогольные напитки | |

| Спортивные напитки | ||

| Другие напитки | ||

| Фармацевтика и нутрацевтика | ||

| Персональный уход и уход за полостью рта | ||

| Корм для животных | ||

| Северная Америка | США |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Таиланд | |

| Сингапур | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| ОАЭ | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Кукурузный сироп с высоким содержанием фруктозы (HFCS) | ||

| Высокоинтенсивные подсластители | Сукралоза | ||

| Стевия | |||

| Ацесульфам K | |||

| Аспартам | |||

| Цикламат | |||

| Другие высокоинтенсивные подсластители | |||

| Низкоинтенсивные подсластители | Ксилитол | ||

| Эритритол | |||

| Сорбитол | |||

| Мальтитол | |||

| Другие | |||

| Другие | |||

| По источнику | Натуральные | ||

| Искусственные | |||

| Полученные путем ферментации | |||

| По форме | Жидкие | ||

| Твердые | |||

| По применению | Продукты питания и напитки | Продукты питания | Хлебобулочные и кондитерские изделия |

| Молочные продукты и десерты | |||

| Мясные и острые продукты | |||

| Соусы, заправки и спреды | |||

| Другие переработанные продукты питания | |||

| Напитки | Безалкогольные напитки | ||

| Спортивные напитки | |||

| Другие напитки | |||

| Фармацевтика и нутрацевтика | |||

| Персональный уход и уход за полостью рта | |||

| Корм для животных | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Остальная Северная Америка | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Колумбия | |||

| Чили | |||

| Перу | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Италия | |||

| Франция | |||

| Нидерланды | |||

| Польша | |||

| Бельгия | |||

| Швеция | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Австралия | |||

| Индонезия | |||

| Южная Корея | |||

| Таиланд | |||

| Сингапур | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Южная Африка | ||

| Саудовская Аравия | |||

| ОАЭ | |||

| Нигерия | |||

| Египет | |||

| Марокко | |||

| Турция | |||

| Остальной Ближний Восток и Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка альтернативных подсластителей?

Рынок альтернативных подсластителей составляет 46,31 млрд долларов США в 2025 году и прогнозируется к росту до 66,48 млрд долларов США к 2030 году.

Какой тип продукта лидирует на рынке?

Кукурузный сироп с высоким содержанием фруктозы сохраняет лидерство с долей рынка 35,87%, хотя высокоинтенсивные варианты расширяются быстрее с CAGR 9,84%.

Какой сегмент источника растет быстрее всего?

Натуральные подсластители, подпитываемые спросом на чистую этикетку и регулятивными победами для плодов монка, прогнозируются к росту с CAGR 8,97% до 2030 года.

Почему Азиатско-Тихоокеанский регион доминирует?

Большие популяции, растущая осведомленность о диабете и агрессивная переформулировка напитков дают Азиатско-Тихоокеанскому региону долю выручки 34,75% в 2024 году.

Последнее обновление страницы: