Размер и доля рынка искусственных подсластителей

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

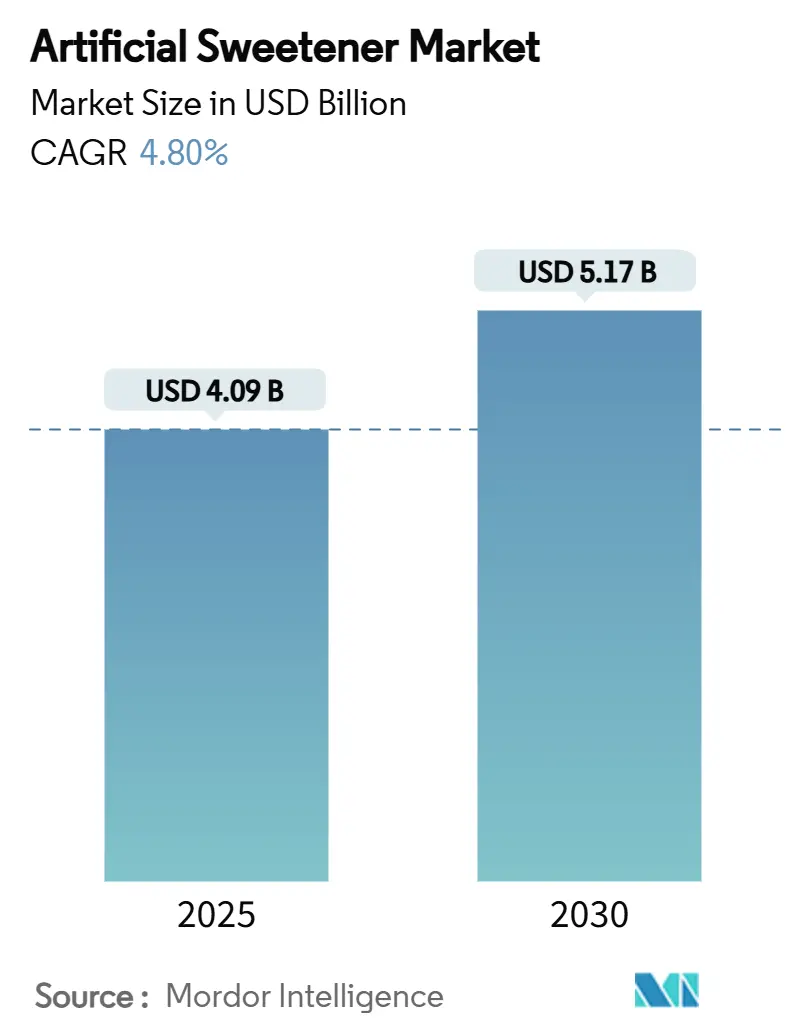

| Размер Рынка (2025) | 4.09 Миллиардов долларов США |

| Размер Рынка (2030) | 5.17 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.80% CAGR |

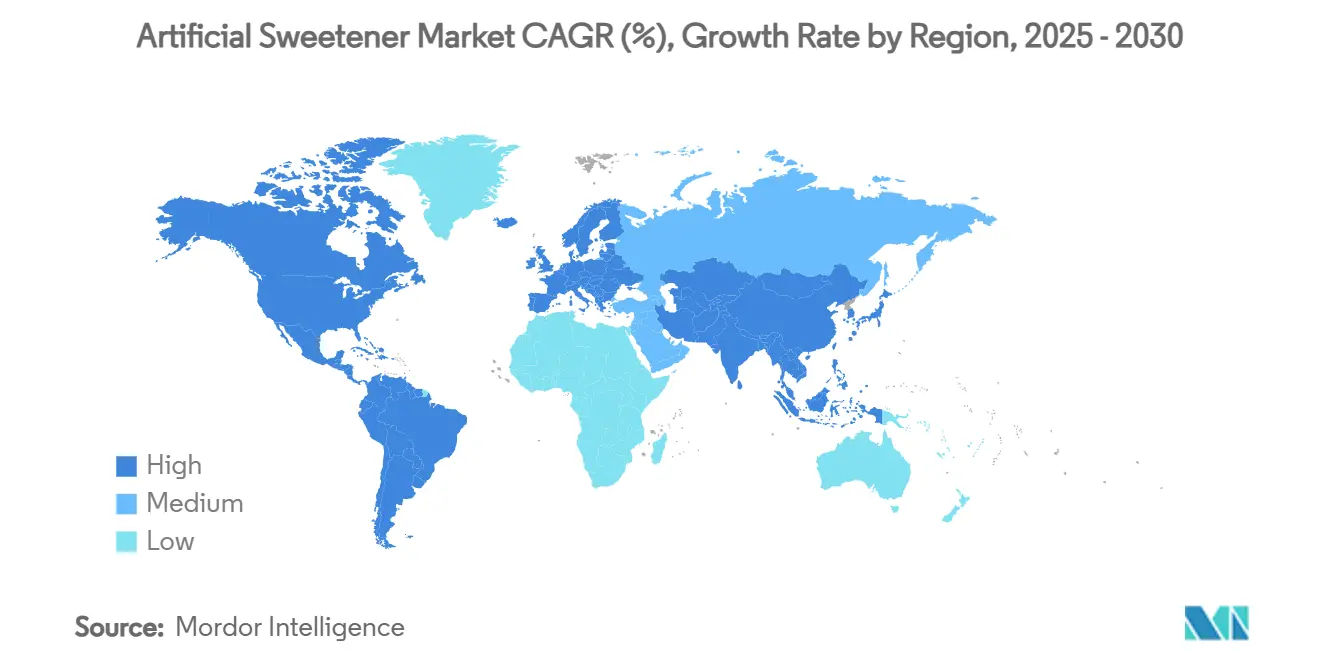

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка искусственных подсластителей от Mordor Intelligence

Размер рынка искусственных подсластителей оценивается в 4,09 млрд долларов США в 2025 году и, как ожидается, вырастет до 5,17 млрд долларов США к 2030 году со сложной годовой скоростью роста (CAGR) 4,8%. Этот рост указывает на смещение акцента в сторону создания продуктов лучшего качества, внедрения инновационных составов и расширения их использования в различных отраслях, а не просто увеличения производства. Растущий спрос на искусственные подсластители в значительной степени обусловлен потребителями, которые контролируют вес, диабет и другие проблемы метаболического здоровья. Регулирующие организации, такие как FDA и EFSA, продолжают подтверждать безопасность одобренных низкокалорийных подсластителей при условии их потребления в рекомендуемых пределах. По типам сукралоза остается сильным исполнителем, в то время как более новые варианты, такие как адвантам, растут быстрее других. Что касается форм, порошковые подсластители продолжают доминировать, но жидкие подсластители набирают популярность благодаря своему удобству. Среди применений напитки остаются крупнейшим сегментом, но использование искусственных подсластителей в фармацевтике быстро растет. Рынок искусственных подсластителей умеренно концентрирован, при этом основные игроки, такие как Cargill, Archer Daniels Midland и Ingredion, возглавляют конкуренцию. Эти компании получают выгоду от своих вертикально интегрированных цепочек поставок, глобальных исследовательских и прикладных лабораторий и разнообразных портфелей продуктов. Их способность к инновациям и адаптации к изменяющимся потребительским предпочтениям помогает им поддерживать сильные позиции на рынке.

Ключевые выводы отчета

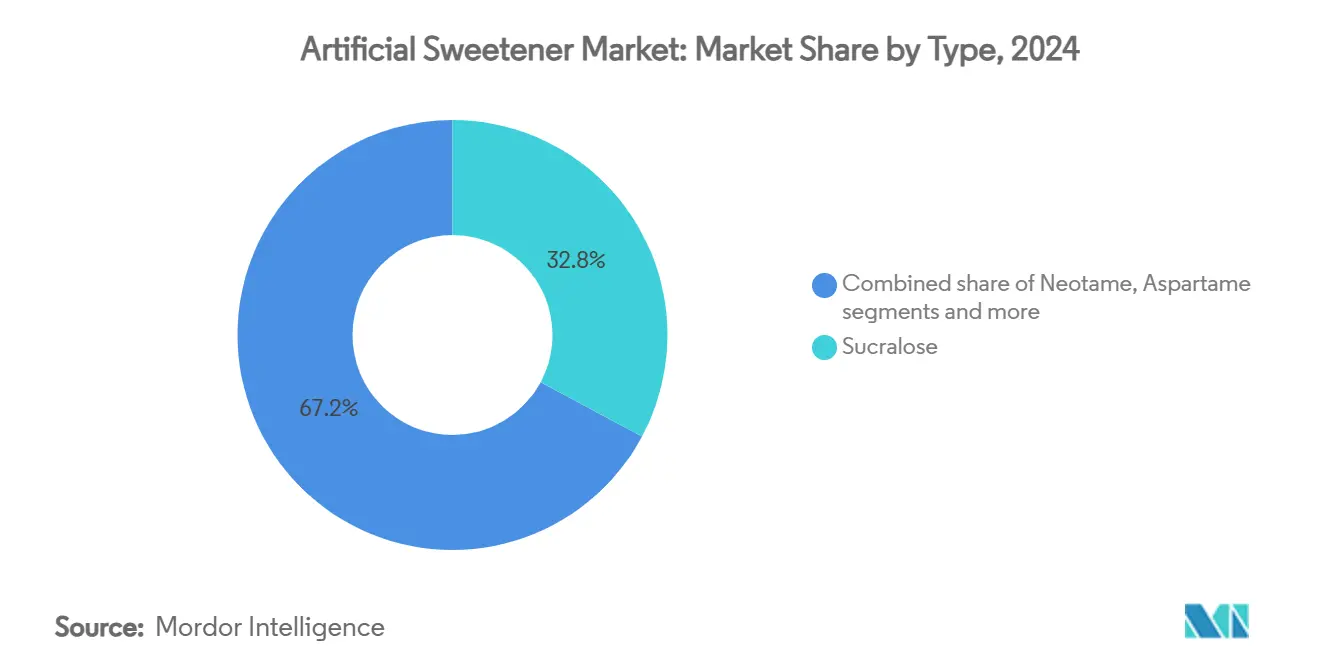

- По типу сукралоза лидировала с 32,83% доли рынка искусственных подсластителей в 2024 году, тогда как прогнозируется, что адвантам будет расширяться с CAGR 5,95% до 2030 года.

- По форме сегмент порошка занимал 73,47% размера рынка искусственных подсластителей в 2024 году, а жидкие растворы показывают самый быстрый рост с CAGR 6,02% до 2030 года.

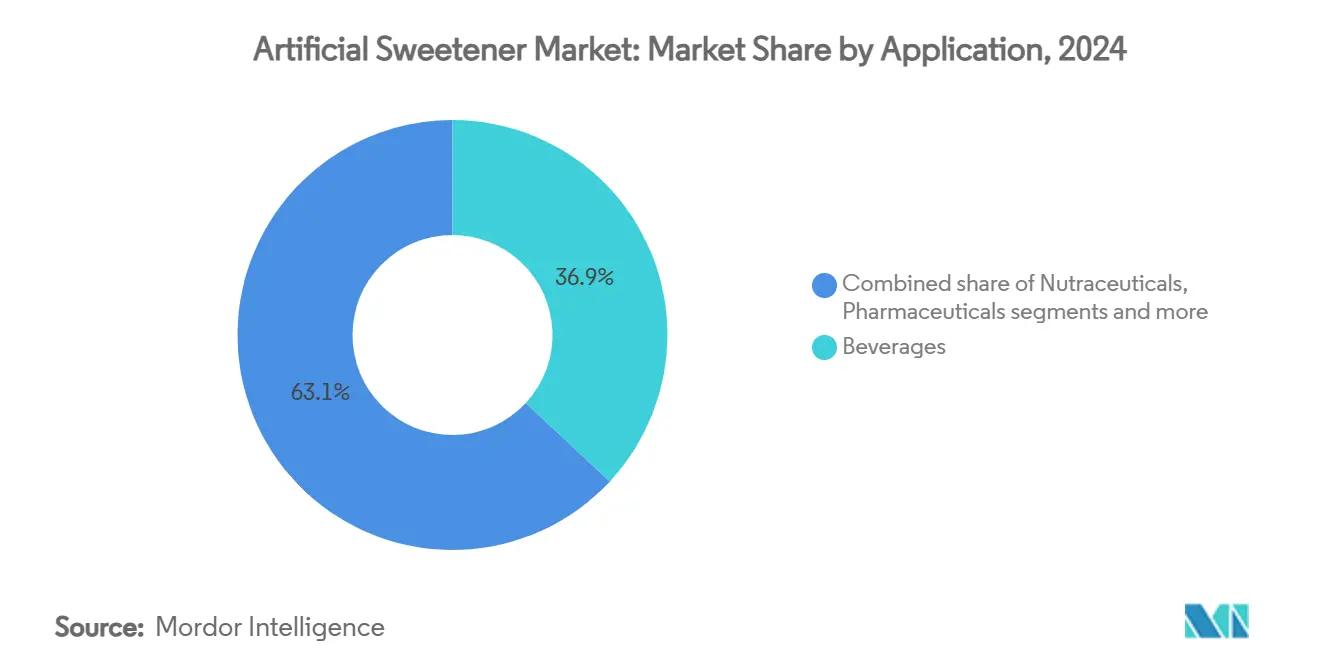

- По применению напитки составляли 36,92% доходов в 2024 году, в то время как прогнозируется, что фармацевтические препараты и нутрацевтики будут расти на 6,35% ежегодно до 2030 года.

- По географии Азиатско-Тихоокеанский регион внес 32,11% доли искусственных подсластителей в 2024 году, а Ближний Восток и Африка, как прогнозируется, покажут самый высокий региональный CAGR на уровне 6,22% до 2030 года.

Тенденции и инсайты глобального рынка искусственных подсластителей

Таблица влияния драйверов

| ДРАЙВЕР | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ ЗНАЧИМОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Рост распространенности ожирения и диабета, стимулирующий принятие искусственных подсластителей | +1.2% | Глобально, с наибольшим воздействием в Северной Америке и Азиатско-Тихоокеанском регионе | Долгосрочный (≥ 4 лет) |

| Увеличивающееся проникновение кондитерских изделий без сахара | +0.8% | Северная Америка и Европа, расширяющиеся в Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Более длительный срок хранения искусственных подсластителей | +0.3% | Глобально, особенно актуально на развивающихся рынках | Краткосрочный (≤ 2 лет) |

| Растущий потребительский спрос на напитки без калорий | +1.1% | Глобально, возглавляемый Северной Америкой и Европой | Среднесрочный (2-4 года) |

| Потребительская склонность к заменителям сахара в управлении весом | +0.9% | Глобально, наиболее сильно на развитых рынках | Долгосрочный (≥ 4 лет) |

| Технологический прогресс, улучшающий вкус и стабильность подсластителей | +0.7% | Глобально, с инновационными центрами в Северной Америке и Европе | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост распространенности ожирения и диабета, стимулирующий принятие искусственных подсластителей

Глобальный рынок искусственных подсластителей стабильно растет, главным образом из-за роста уровней ожирения и диабета, которые побуждают людей переходить на низкокалорийные и не содержащие сахара альтернативы. Согласно Международной федерации диабета, приблизительно 589 миллионов взрослых во всем мире в настоящее время живут с диабетом, и ожидается, что это число увеличится до 853 миллионов к 2050 году[1]Источник: Diabetes Atlas Org, Diabetes Global Report 2000 - 2050,

diabetesatlas.org. Аналогично, Всемирная федерация ожирения оценивает, что к 2035 году более 750 миллионов детей в возрасте 5-19 лет будут иметь избыточный вес или ожирение[2]Источник: World Obesity Org, World Obesity Atlas 2024,

worldobesity.org. Для решения этих проблем здоровья поставщики медицинских услуг все чаще используют искусственные подсластители, такие как аспартам и сукралоза, в планах клинического питания. Больницы также расширяют свои варианты блюд без сахара, чтобы помочь пациентам лучше управлять своим питанием. Фармацевтические компании включают термостабильные подсластители, такие как сукралоза, в лекарства для улучшения их вкуса, облегчая пациентам их прием в соответствии с назначением. Этот растущий спрос со стороны здравоохранения и фармацевтических секторов обеспечивает стабильную и надежную основу для рынка искусственных подсластителей, поддерживая устойчивый рост даже при изменении потребительских предпочтений.

Увеличивающееся проникновение кондитерских изделий без сахара

Растущее предпочтение более здоровых лакомств стимулирует рост кондитерских изделий без сахара. Этот сдвиг побудил ведущие глобальные кондитерские бренды переформулировать свои самые продаваемые продукты, чтобы оставаться конкурентоспособными на рынке. Варианты без сахара, включая шоколад, жевательные резинки и мармелад, все чаще занимают премиальные места на полках в Северной Америке и Европе. В то же время Азиатско-Тихоокеанский регион постепенно видит внедрение новых линеек продуктов без сахара. Согласно Food Insights, по состоянию на 2024 год 66% американских потребителей активно работают над сокращением потребления сахара, что представляет увеличение с 61% в предыдущие годы[3]Источник: Food Insights, 2024 IFIC Food and Health Survey,

foodinsight.org. Эта тенденция подчеркивает растущую популярность категории продуктов питания и напитков без сахара, поскольку потребители проявляют большую готовность платить больше за более здоровые альтернативы. Чтобы удовлетворить этот спрос, производители обращаются к искусственным подсластителям, таким как сукралоза и неотам, часто в сочетании с усилителями вкуса, чтобы точно имитировать вкус традиционных продуктов. Эта стратегия не только помогает сохранить лояльность клиентов, но и позволяет компаниям решать такие проблемы, как налоги на сахар.

Растущий потребительский спрос на напитки без калорий

Растущий спрос на напитки без калорий стимулирует значительный рост на рынке искусственных подсластителей, поскольку производители внедряют инновации для соответствия изменяющимся потребительским предпочтениям. Опрос 2024 года Archer Daniels Midland Company подчеркивает, что значительная часть мирового населения активно сокращает потребление сахара, при этом такие страны, как Мексика, Испания, Румыния и Бразилия, сообщают, что почти 90% их населения ограничивает или избегает сахара[4]Источник: Archer Daniels Midland, ADM Launches Sweet Insights Tool For Navigating Sugar Reduction Trends, Worldwide,

adm.com. Чтобы удовлетворить этот сдвиг, ведущие производители подсластителей, такие как Tate & Lyle, PureCircle (дочерняя компания Ingredion) и JK Sucralose, создают передовые составы, которые точно воспроизводят вкус и текстуру сахара. Например, Tate & Lyle представила свою жидкую аллюлозу Zerose® в 2024 году, предлагая новые форматы, специально разработанные для напитков, в то время как Ingredion расширила свою линейку подсластителей на основе стевии BESTEVIA® Reb M, оптимизированную для газированных напитков без калорий и игристой воды. Эти инновации позволяют компаниям по производству напитков переформулировать такие продукты, как газированные напитки, готовые к употреблению кофе и безалкогольные спиртные напитки с улучшенным вкусом и стабильностью.

Технологический прогресс, улучшающий вкус и стабильность подсластителей

Достижения в области технологий делают искусственные подсластители более универсальными, вкусными и лучше подходящими для широкого спектра применений в пищевых продуктах и напитках. Методы точной ферментации теперь позволяют производить редкие стевиоловые гликозиды, такие как Reb M и Reb D, в большом масштабе. Эти более новые версии стевии предлагают более чистый, похожий на сахар вкус, устраняя горечь, которая была характерна для более ранних составов. Например, Avansya, совместное предприятие между Cargill и DSM-Firmenich, разработала высокочистые подсластители Eversweet, которые позволяют создавать полностью не содержащие сахара продукты без ущерба для вкуса. Адвантам, который примерно в 20 000 раз слаще обычного сахара, набирает популярность благодаря своей отличной термостабильности, что делает его идеальным для хлебобулочных изделий и молочных продуктов ультравысокой температуры (UHT). В то же время инновации в инкапсуляции и сокристаллизации улучшают срок хранения, растворимость и характеристики подсластителей в сложных условиях продукта, таких как кислые напитки и высокобелковые коктейли.

Анализ влияния ограничений

| ОГРАНИЧЕНИЕ | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ ЗНАЧИМОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Строгий регулятивный контроль и требования к маркировке | -0.6% | Глобально, с различной интенсивностью по регионам | Среднесрочный (2-4 года) |

| Потребительское предпочтение "чистой или натуральной маркировки" и продуктов без добавок | -0.9% | Северная Америка и Европа, расширяющиеся глобально | Долгосрочный (≥ 4 лет) |

| Потенциальная канцерогенность подсластителей, таких как сахарин и аспартам | -0.7% | Глобально, с наибольшим влиянием на рынках, заботящихся о здоровье | Среднесрочный (2-4 года) |

| Потребительская склонность к подсластителям растительного происхождения | -0.5% | Северная Америка и Европа, распространяющиеся в Азиатско-Тихоокеанский регион | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Строгий регулятивный контроль и требования к маркировке

Регулятивные вызовы становятся значительным препятствием для рынка искусственных подсластителей, при этом новые правила и проблемы здравоохранения формируют индустрию в 2024 году. Например, более ранняя классификация аспартама Всемирной организацией здравоохранения как "возможно канцерогенного" подтолкнула многие бренды к переформулированию своих продуктов для решения потребительских проблем. Аналогично, Европейское агентство по безопасности пищевых продуктов (EFSA) недавно снизило допустимое суточное потребление (ADI) эритрита до 0,5 г/кг, вынуждая производителей корректировать составы и обновлять этикетки продуктов в соответствии с новыми стандартами. EFSA переоценивает другие подсластители, такие как ацесульфам K, создавая дальнейшую неопределенность для индустрии. По всему миру различные регулятивные нормы, такие как ограничения на добавки, налагаемые Советом сотрудничества стран Залива, вынуждают компании принимать специфичные для рынка стратегии. Для управления этими вызовами предприятия инвестируют в большие команды по соблюдению требований для управления растущими юридическими сложностями, повышающимися операционными расходами и риском внезапных регулятивных изменений, которые могут повлиять на одобрения ингредиентов.

Потребительское предпочтение "чистой или натуральной маркировки" и продуктов без добавок

Потребители проявляют растущее предпочтение продуктов с чистой маркировкой и без добавок, что создает значительные вызовы для рынка искусственных подсластителей. Этот сдвиг особенно заметен среди заботящихся о здоровье лиц и молодых демографических групп. Исследование 2025 года, опубликованное в MDPI, показало, что 74,1% родителей и 54,2% студентов негативно относятся к искусственным подсластителям, несмотря на их одобрение регулятивными органами. Этот скептицизм привел многих потребителей, особенно поколение Z и миллениалов, к внимательному изучению этикеток ингредиентов и выбору натуральных альтернатив, таких как стевия, монаший фрукт или нерафинированные сахара. Для решения этих проблем производители искусственных подсластителей адаптируются, подчеркивая производственные процессы на основе ферментации, улучшая прозрачность в своих цепочках поставок и демонстрируя лучшие практики экологической устойчивости. Однако, несмотря на эти усилия, негативное восприятие искусственных подсластителей остается значительным барьером, особенно на рынках, где потребители отдают приоритет натуральным продуктам и продуктам с чистой маркировкой.

Анализ сегментов

По типу: преимущество в производительности поддерживает сукралозу, в то время как адвантам опережает конкурентов

Сукралоза продолжает доминировать на рынке искусственных подсластителей в 2024 году, занимая 32,83% рыночной доли благодаря своей отличной термостабильности и нейтральному вкусу, что делает её предпочтительным выбором для напитков и хлебобулочных изделий. Её широкие регулятивные одобрения в основных регионах дополнительно укрепляют её рыночное присутствие. Между тем, ожидается, что адвантам будет расти самыми быстрыми темпами с прогнозируемым CAGR 5,95% до 2030 года. Этот рост обусловлен его ультравысокой сладостной активностью, что помогает производителям снизить затраты на ингредиенты, особенно при крупномасштабном производстве газированных безалкогольных напитков. Хотя обзор аспартама Всемирной организацией здравоохранения вызвал обеспокоенность, подсластитель остается основным в устаревших диетических содовых, где потребительская лояльность связана с привычными вкусовыми профилями.

Регулятивные разработки также формируют рынок, при этом Европейское агентство по безопасности пищевых продуктов (EFSA) поддерживает стевиоловые гликозиды. Мнение EFSA от 2025 года, как ожидается, разрешит использование стевии в четырех новых категориях пищевых продуктов, сигнализируя о растущем принятии натуральных подсластителей. Эта регулятивная гибкость побуждает глобальных производителей комбинировать стевию с сукралозой или адвантамом, создавая смеси подсластителей, которые имитируют вкус сахара, сохраняя при этом производственные затраты под контролем. Поставщики с обширными патентными портфелями и передовыми возможностями поддержки применений хорошо позиционированы для капитализации на этих тенденциях, особенно во время крупных возобновлений контрактов на напитки.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По форме: доминирование порошка встречается с растущим удобством жидкости

Порошок занимал 73,47% рынка искусственных подсластителей в 2024 году благодаря своей превосходной стабильности при хранении, легкой транспортировке в больших объемах и совместимости с сухими смесями для хлебопечения. Аптеки и фирмы по производству нутрацевтиков ценят постоянную грануляцию при перекрестном смешивании активных веществ, усиливая спрос на микронизированные сорта. Однако жидкие форматы продвигаются с CAGR 6,02%, поддерживаемые категориями готовых к употреблению напитков, где гомогенная дисперсия при высокоскоростном розливе является существенной. Концентраты жидкой сукралозы сокращают время растворения и циклы очистки, снижая общее время простоя линии для со-упаковщиков. Поставщики теперь разрабатывают концентрированные сиропы, которые несут в 1,5 раза больше сладости, чем более ранние версии, сжимая логистические следы и затраты на хранение.

Достижения в технологии дополнительно сокращают разрыв в производительности между порошковыми и жидкими форматами. Инкапсулированные порошковые варианты теперь предлагают улучшенную смачиваемость, предоставляя производителям хлебобулочных изделий универсальный вариант, когда термическая стабильность является приоритетом. Аналогично, жидкие смеси были улучшены стабильными при хранении противомикробными системами, одобренными как в США, так и в ЕС, продлевая их невскрытый срок хранения до 24 месяцев. Эти инновации усиливают конкуренцию между двумя форматами, побуждая менеджеров по закупкам пересматривать свои модели общей стоимости владения во время каждого контрактного цикла. В результате как порошковые, так и жидкие форматы развиваются для удовлетворения разнообразных потребностей производителей в различных отраслях.

По применению: первенство напитков сохраняется, поскольку фармацевтика ускоряется

Напитки занимали 36,92% выручки в 2024 году и представляют традиционный двигатель роста для рынка искусственных подсластителей. Сегмент выигрывает от встроенного потребительского осознания, хорошо проверенных производственных протоколов и принятия ритейлерами диетических суб-брендов. Порошки спортивного питания, энергетические напитки и игристые воды все полагаются на высокоинтенсивные подсластители для балансировки вкуса и калорийных ограничений. Однако применения в фармацевтике и нутрацевтике готовы к CAGR 6,35%, движимые необходимостью маскировать горечь активных соединений в педиатрических сиропах и жевательных таблетках. Термостойкие сукралоза и адвантам позволяют создавать лекарства без сахара, которые соответствуют руководящим принципам для диабетиков, обеспечивая при этом стабильность продукта во время глобальных нарушений холодовой цепи.

Секторы хлебобулочных и кондитерских изделий также наблюдают устойчивый рост, поскольку компании переформулируют традиционные продукты для удовлетворения потребительского спроса на более здоровые удовольствия. Популярные предметы, такие как печенье, торты и начинки, теперь производятся с инновационными системами смесей, которые сочетают полидекстрозу с высокоактивными подсластителями. Эти составы помогают достичь целей снижения сахара без ущерба для текстуры или вкуса. Поставщики ингредиентов, предлагающие комплексные решения, получают конкурентное преимущество, поскольку производители предпочитают работать с поставщиками из одного источника для обеспечения функциональности, сенсорной привлекательности и соответствия регулятивным требованиям. Эта тенденция подчеркивает растущую важность партнерств между разработчиками ингредиентов и производителями пищевых продуктов в удовлетворении развивающихся потребительских предпочтений.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион доминировал на глобальном рынке искусственных подсластителей в 2024 году, составляя 32,11% от общего объема. Этот рост обусловлен расширением производственных мощностей по производству напитков и растущим осознанием здоровья в таких странах, как Китай, Индия и Япония. В Индии предлагаемые нормы маркировки на передней стороне упаковки побуждают компании переформулировать свои продукты для соответствия предстоящим регулятивным требованиям. Между тем, Китай выигрывает от своего внутреннего выращивания стевии и достижений в точной ферментации, что помогает сократить время поставки для производителей. Кроме того, растущие доходы среднего класса и урбанизация повышают спрос на закуски без сахара, энергетические напитки и продукты, подходящие для диабетиков, создавая прочную основу для рынка в этом регионе.

Ближний Восток и Африка испытывают самый быстрый рост с прогнозируемым CAGR 6,22%. Правительства в Совете сотрудничества стран Залива (ССЗ) реализуют стратегии питания для снижения потребления сахара, приводя к реформам в школьных столовых и политике государственных закупок, благоприятствующей низкокалорийным альтернативам. Инвестиции в парки пищевой переработки в Саудовской Аравии и ОАЭ поддерживают местное производство, снижая зависимость от импорта и улучшая эффективность цепочки поставок. Кроме того, в регионе наблюдается высокая распространенность диабета, при этом почти 1 из 5 взрослых страдает в некоторых государствах Залива. Эта тревожная статистика стимулирует институциональные усилия по продвижению программ замещения сахара и более здоровых диетических вариантов.

Северная Америка и Европа остаются критически важными рынками для искусственных подсластителей, несмотря на более медленный объемный рост. В Соединенных Штатах потребительское доверие к регулированию FDA поддерживает стабильное принятие, в то время как компании продолжают переформулировать продукты для избежания судебных рисков. В Европе спрос на продукты с чистой маркировкой подталкивает производителей к разработке гибридных систем подсластителей, которые сочетают растительные экстракты с небольшими количествами сукралозы для удовлетворения как вкусовых, так и регулятивных стандартов. Кроме того, оба региона сосредотачиваются на возврате производства ингредиентов для смягчения геополитических рисков. Например, специализированные химические компании создают ферментационные предприятия на Среднем Западе США и в Западной Европе, снижая зависимость от азиатского импорта и обеспечивая своевременные поставки для крупных производителей напитков.

Конкурентная среда

Рынок искусственных подсластителей умеренно концентрирован, при этом основные игроки, такие как Cargill, Incorporated, Archer Daniels Midland Company, Ingredion Inc. и Roquette Frères, доминируют благодаря своим вертикально интегрированным цепочкам поставок и обширным портфелям продуктов. Эти компании используют свои глобальные прикладные лаборатории, регулятивную экспертизу и логистические сети для поддержания конкурентного преимущества. Однако, поскольку рынок созревает, даже эти лидеры ищут способы дифференцироваться. Например, расширение Ingredion своего подразделения PureCircle в Малайзии в 2025 году подчеркивает его стратегический фокус на натуральных подсластителях, продолжая предлагать традиционные варианты. Этот подход позволяет им удовлетворять развивающиеся потребительские предпочтения, оставаясь при этом конкурентоспособными.

Компании среднего размера завоевывают свою нишу, фокусируясь на региональных рынках и предлагая индивидуальные решения. Эти фирмы часто строят прочные отношения с местными разливщиками и подчеркивают гибкость в настройке для удовлетворения конкретных потребностей клиентов. Стартапы в этой области также набирают обороты, особенно те, которые работают над инновационными технологиями, такими как редкие сахара, полученные точной ферментацией, или процессы ферментативной конверсии. Эти достижения привлекают венчурный капитал и лицензионные соглашения, особенно когда они обещают более быстрое время производства или уникальные вкусовые профили. Сотрудничество между инноваторами подсластителей и крупными ароматическими домами дополнительно ускоряет разработку продуктов, обеспечивая более быстрый выход новых предложений на рынок.

Устойчивость становится ключевой областью фокуса для конкуренции на рынке искусственных подсластителей. Компании все чаще подчеркивают экологические преимущества своих продуктов, такие как сниженный углеродный след подсластителей, полученных ферментацией, по сравнению с традиционными методами экстракции. Эти метрики устойчивости часто используются для привлечения ритейлеров, которые отдают приоритет экологически дружественным практикам закупок. Партнерства между поставщиками ингредиентов и фирмами биополимерной упаковки появляются, демонстрируя приверженность целостным решениям, которые выходят за рамки просто подсластителя. Этот интегрированный подход не только удовлетворяет потребительский спрос на устойчивость, но и укрепляет общее ценностное предложение для бизнесов на рынке.

Лидеры индустрии искусственных подсластителей

Cargill, Incorporated

Archer Daniels Midland Company

Ingredion Inc.

Roquette Frères

Tate & Lyle PLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2024: HOWTIAN дебютировала с SoPure Andromeda, собственным подсластителем на основе стевии, оптимизированным для использования в напитках, решающим вкусовые проблемы в напитках с пониженным содержанием сахара.

- Апрель 2024: Ingredion представила PURECIRCLE Clean Taste Solubility Solution (CTSS), новый состав стевии с более чем в 100 раз большей растворимостью, чем Reb M, для улучшения вкуса и применения в напитках.

- Январь 2024: Совместное предприятие Cargill Avansya получило положительные заключения о безопасности как от EFSA, так и от Агентства пищевых стандартов Великобритании для своего подсластителя стевии EverSweet, преодолев регулятивные препятствия для коммерциализации в ЕС/Великобритании.

Объем отчета о глобальном рынке искусственных подсластителей

Заменитель сахара - это пищевая добавка, которая обеспечивает сладкий вкус, подобный сахару, содержа при этом значительно меньше пищевой энергии, чем подсластители на основе сахара, что делает её подсластителем без калорий или с низким содержанием калорий.

Рынок искусственных подсластителей сегментирован по типу (аспартам, ацесульфам K, сахарин, сукралоза, неотам и другие типы), применению (хлебобулочные, молочные, кондитерские изделия, напитки, супы, соусы и заправки, и другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка и Ближний Восток и Африка).

Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе стоимости (в миллионах долларов США).

| Ацесульфам K |

| Адвантам |

| Сахарин |

| Сукралоза |

| Неотам |

| Аспартам |

| Другие |

| Порошок |

| Жидкость |

| Хлебобулочные и кондитерские изделия |

| Молочные и замороженные десерты |

| Напитки |

| Фармацевтические препараты |

| Нутрацевтики |

| Другие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Великобритания |

| Германия | |

| Испания | |

| Франция | |

| Италия | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу | Ацесульфам K | |

| Адвантам | ||

| Сахарин | ||

| Сукралоза | ||

| Неотам | ||

| Аспартам | ||

| Другие | ||

| По форме | Порошок | |

| Жидкость | ||

| По применению | Хлебобулочные и кондитерские изделия | |

| Молочные и замороженные десерты | ||

| Напитки | ||

| Фармацевтические препараты | ||

| Нутрацевтики | ||

| Другие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Великобритания | |

| Германия | ||

| Испания | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка искусственных подсластителей?

Размер рынка искусственных подсластителей составляет 4,09 млрд долларов США в 2025 году и, как прогнозируется, достигнет 5,17 млрд долларов США к 2030 году.

Какой тип подсластителя занимает наибольшую долю рынка?

Сукралоза лидирует с долей рынка 32,83% благодаря своему широкому регулятивному признанию и термостабильности.

Почему жидкие подсластители набирают обороты?

Ближний Восток и Африка, как оценивается, будут расти с наивысшим CAGR в течение прогнозируемого периода (2025-2030).

Какой регион предлагает наивысшие перспективы роста?

Ближний Восток и Африка показывает самый быстрый CAGR 6,22%, поддерживаемый политикой профилактики диабета и расширяющимися мощностями пищевой переработки.

Последнее обновление страницы: