Размер и доля рынка фармакогеномики

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 10.27 Миллиардов долларов США |

| Размер Рынка (2030) | 15.61 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.73% CAGR |

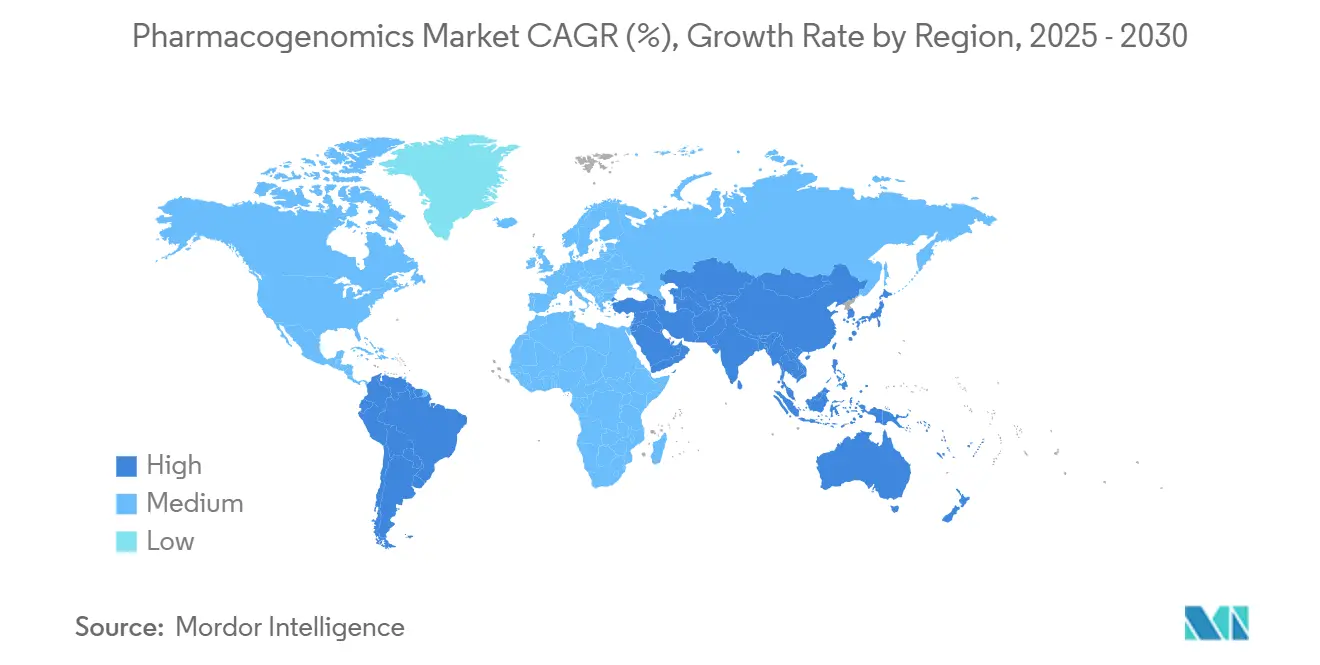

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

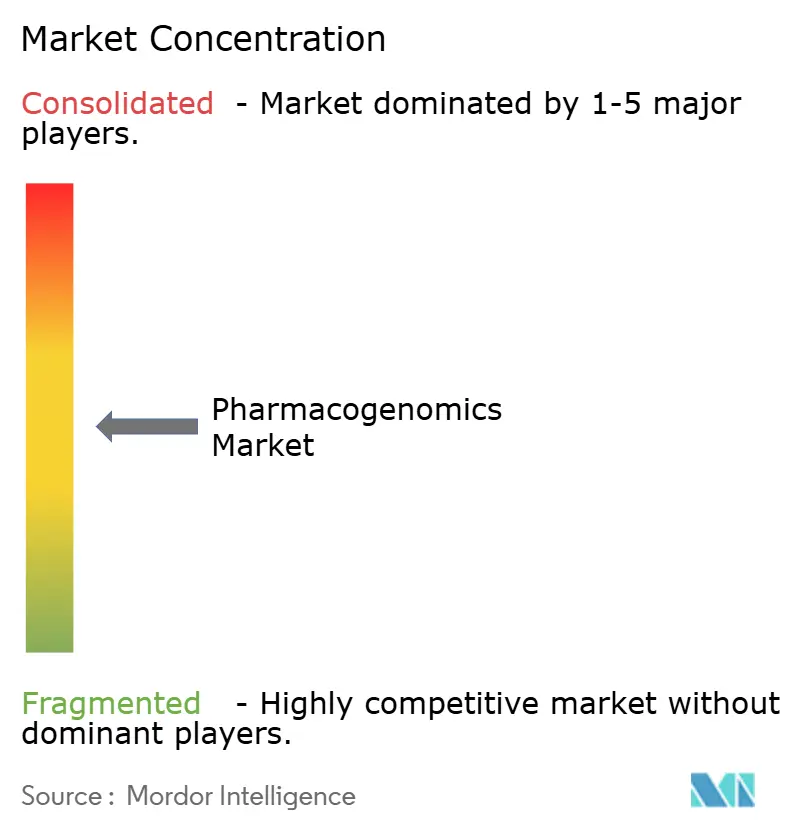

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка фармакогеномики от Mordor Intelligence

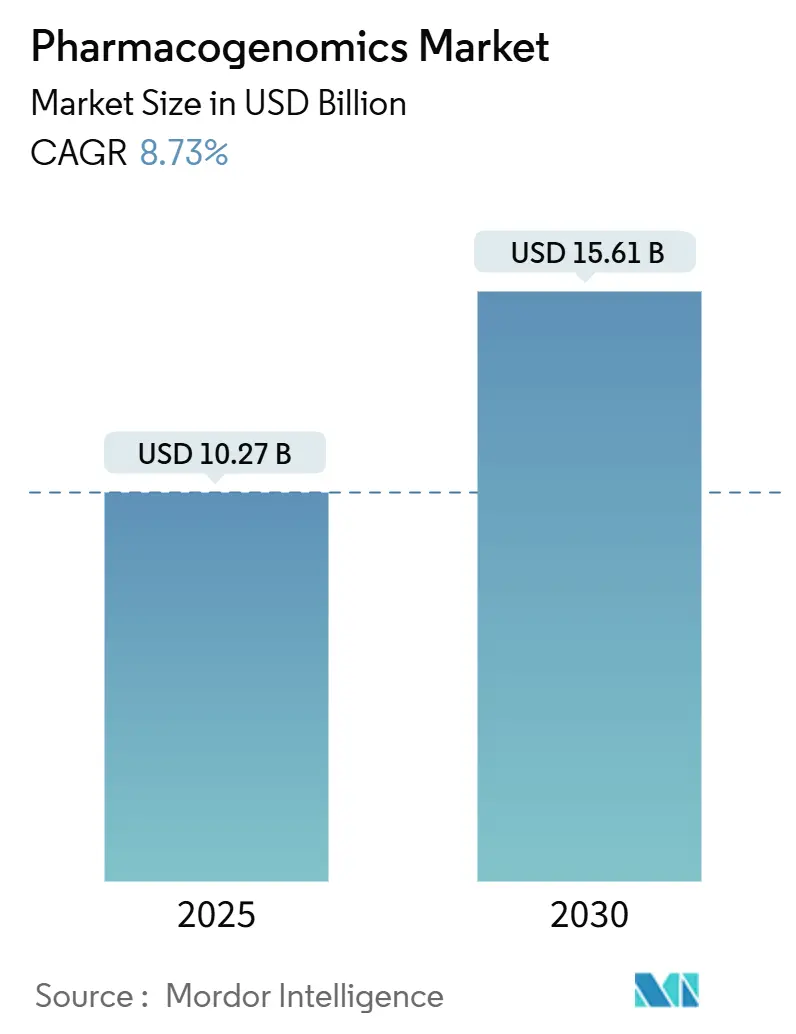

Размер рынка фармакогеномики оценивается в 10,27 млрд долларов США в 2025 году и, как ожидается, достигнет 15,61 млрд долларов США к 2030 году при среднегодовом темпе роста 8,73% в течение прогнозируемого периода (2025-2030).

Клиническое внедрение расширяется по мере того, как системы здравоохранения интегрируют превентивное генетическое тестирование в рутинные рабочие процессы, сокращая назначение препаратов методом проб и ошибок и снижая побочные реакции. Определения местного покрытия Medicare 2024 года и руководство FDA по сопутствующей диагностике создали более четкие пути возмещения и регулирования, побуждая лаборатории масштабировать мощности. Спрос ускоряется в управлении болью, где тестирование CYP2D6 поддерживает контроль опиоидов и демонстрирует самый быстрый среднегодовой темп роста сегмента 13,75%. Азиатско-Тихоокеанский регион показывает двузначный рост, поскольку Китай и Индия внедряют программы фармакогеномики в национальные стратегии здравоохранения. Между тем, программные платформы на основе ИИ сокращают время интерпретации и все больше влияют на решения о покупке для больниц.

Ключевые выводы отчета

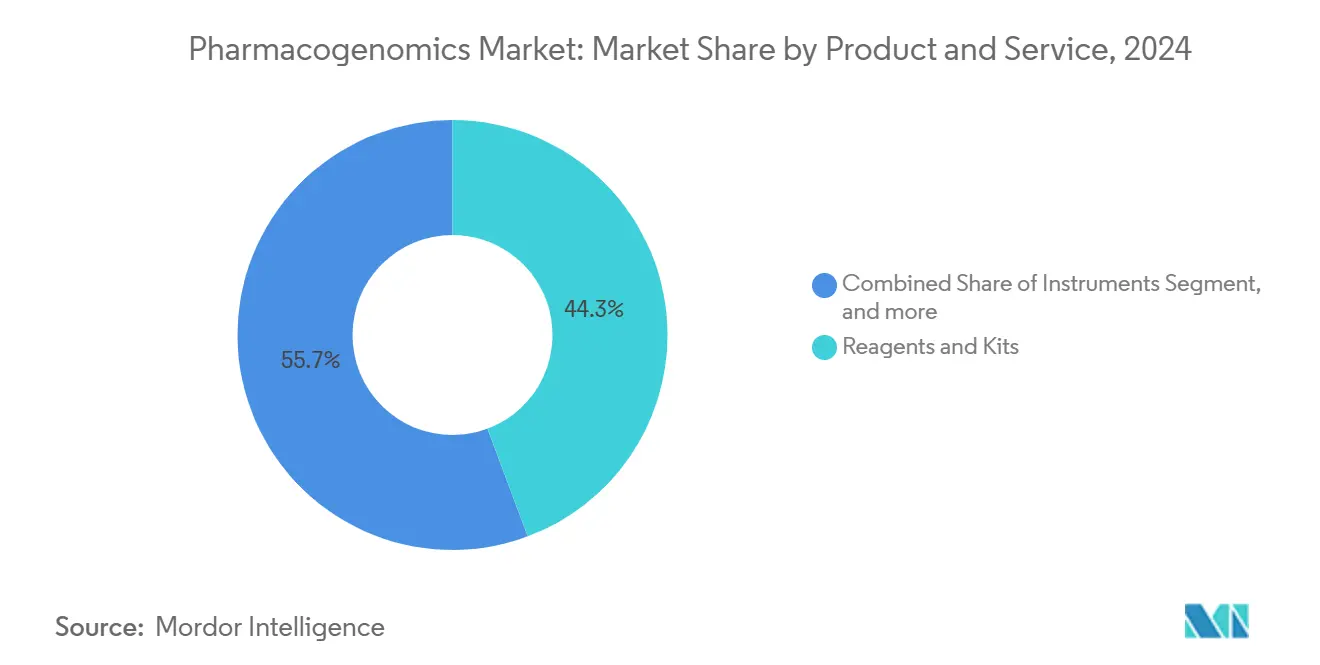

- По продуктам и услугам реагенты и наборы лидировали с долей выручки 44,34% в 2024 году; прогнозируется расширение программного обеспечения и услуг со среднегодовым темпом роста 11,01% до 2030 года.

- По технологиям секвенирование ДНК занимало 32,66% доли рынка фармакогеномики в 2024 году, при этом секвенирование также регистрирует наивысший прогнозируемый среднегодовой темп роста на уровне 12,12%.

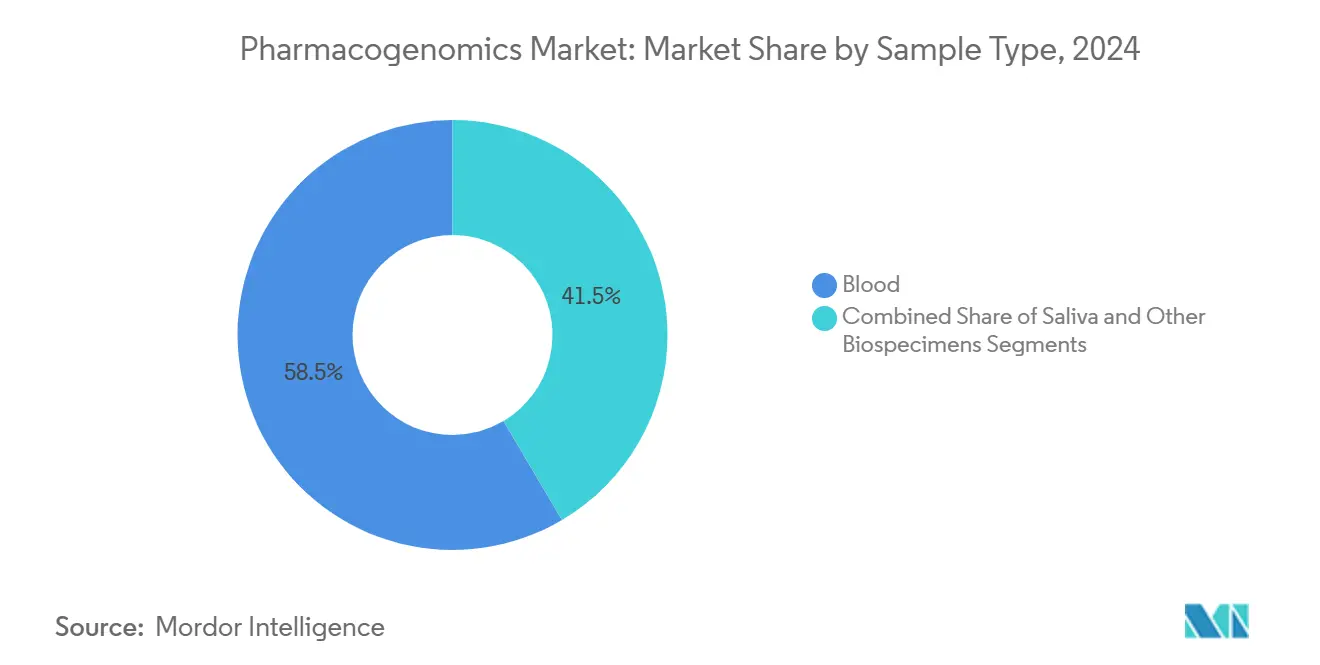

- По типу образцов образцы крови составляли 58,47% доли размера рынка фармакогеномики в 2024 году, а тестирование слюны продвигается со среднегодовым темпом роста 12,40% до 2030 года.

- По применению онкология захватила 27,53% доли рынка фармакогеномики в 2024 году; управление болью настроено на рост со среднегодовым темпом роста 13,75% до 2030 года.

- По географии Северная Америка командовала 41,91% долей размера рынка фармакогеномики в 2024 году, тогда как Азиатско-Тихоокеанский регион, вероятно, будет ускоряться со среднегодовым темпом роста 14,75%.

Тенденции и аналитические данные глобального рынка фармакогеномики

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогнозируемый среднегодовой темп роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на персонализированную медицину | +2.1% | Глобальный, с ранним внедрением в Северной Америке и ЕС | Средний срок (2-4 года) |

| Достижения в технологиях генетического секвенирования | +1.8% | Глобальный, возглавляемый Северной Америкой и Азиатско-Тихоокеанским регионом | Короткий срок (≤ 2 лет) |

| Растущая распространенность хронических и генетических заболеваний | +1.5% | Глобальный, с наивысшим воздействием в стареющих популяциях | Долгий срок (≥ 4 лет) |

| Увеличение инвестиций в исследования и разработки | +1.2% | Северная Америка, ЕС и развивающиеся рынки АТЭС | Средний срок (2-4 года) |

| Высокая частота неблагоприятных реакций на лекарства | +0.9% | Глобальный, особенно в популяциях с полифармакотерапией | Короткий срок (≤ 2 лет) |

| Расширение фармацевтической и биотехнологической индустрий | +0.8% | Глобальный, с концентрацией в инновационных центрах | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на персонализированную медицину

Системы здравоохранения теперь рассматривают генетическое тестирование как основную инфраструктуру, поскольку данные результатов показывают на 42% меньше корректировок назначений и более высокую приверженность при использовании превентивных панелей.[1]Richard Weinshilboum, "Pharmacogenomics: Precision Medicine and the Mayo Clinic Experience," Mayo Clinic Proceedings, mayoclinicproceedings.org Многосайтовое исследование PREPARE сообщило о 33% снижении побочных эффектов, связанных с лекарствами, под фармакогеномным руководством. Администрация по делам ветеранов развернула общенациональную программу для приведения выбора лекарств в соответствие с генотипами ветеранов, отходя от универсального назначения. Эти преимущества поддерживают устойчивый рост рынка фармакогеномики даже в системах с ограниченным бюджетом. Модели внедрения, богатые данными, также помогают плательщикам количественно оценить долгосрочную экономию, укрепляя предложения о покрытии.

Достижения в технологиях генетического секвенирования

NovaSeq X от Illumina снизил стоимость на образец при увеличении пропускной способности, делая комплексные панели доступными для местных больниц. Платформы длинного считывания Oxford Nanopore и PacBio теперь разрешают структурные варианты CYP2D6, пропущенные ранними методами. Система нанопор Иллинойсского университета сжимает время секвенирования с 2 недель до 1 часа, снижая затраты на 90% и обеспечивая тестирование рядом с пациентом. Инструменты третьего поколения захватывают сложные гаплотипы в недопредставленных популяциях, закрывая пробелы в справедливости и расширяя адресуемый рынок фармакогеномики. Более быстрое и дешевое секвенирование также освобождает бюджеты для информатики и консультационных услуг.

Растущая распространенность хронических и генетических заболеваний

Назначение опиоидов под контролем CYP2D6 было связано с 6,14-кратным сокращением обращений в службу экстренной помощи среди генотипов высокого риска. Программы сердечно-сосудистых заболеваний все чаще ссылаются на результаты CYP2C19 для оптимизации дозировки клопидогрела и снижения тромбоза стента nature.com. Исследования депрессии показывают более короткие циклы медикации и лучший контроль симптомов, когда фармакогеномные панели информируют о выборе препарата. Онкология остается основой с новыми одобрениями FDA, такими как RYTELO, требующими использования под руководством биомаркеров.[2]Food and Drug Administration, "Table of Pharmacogenomic Biomarkers in Drug Labeling," fda.gov Растущая мультиморбидность, следовательно, поддерживает спрос в нескольких терапевтических разделах на рынке фармакогеномики.

Увеличение инвестиций в исследования и разработки

Thermo Fisher выделил 40-50 млрд долларов США на приобретения, которые углубляют его геномный инструментарий, укрепляя масштабные преимущества. Genomics plc расширил свою связь с Vertex для поиска целей, валидированных вариантами, в когортах больших данных. QIAGEN запустил пять модулей цифровых инсайтов с поддержкой ИИ для ускорения дизайна панелей и клинической интерпретации. Государственные геномные программы в Китае и странах Персидского залива добавляют неразбавляющий капитал, катализируя частные последующие раунды. Этот приток ускоряет конвергенцию платформ, поднимая рынок фармакогеномики за пределы диагностических наборов в интегрированные рабочие процессы разработки лекарств.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогнозируемый среднегодовой темп роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Высокие затраты, связанные с фармакогеномным тестированием | -1.4% | Глобальные, с наивысшим воздействием на ценочувствительных рынках | Короткий срок (≤ 2 лет) |

| Ограниченное покрытие возмещения | -1.1% | Преимущественно Северная Америка и избранные рынки ЕС | Средний срок (2-4 года) |

| Этические проблемы и проблемы конфиденциальности | -0.8% | Глобальные, с различными регулятивными рамками | Долгий срок (≥ 4 лет) |

| Отсутствие четких регулятивных руководящих принципов | -0.6% | Развивающиеся рынки и регионы с развивающимися рамками | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие затраты, связанные с фармакогеномным тестированием

Комплексные панели варьируются от 200 до 2000 долларов США, создавая пробелы в доступности для незастрахованных пациентов и небольших клиник. Сельские поставщики также несут расходы на обучение и интеграцию ИТ, задерживая развертывание. Первоначальные инвестиции в системы поддержки принятия решений напрягают капитальные бюджеты, хотя моделирование показывает долгосрочную экономию от меньшего количества побочных реакций. Консорциумы массовых закупок и инструменты машинного обучения для сортировки помогают сдерживать расходы на тест. Ожидается, что снижение стоимости реагентов и оборудования для секвенирования ослабит это ограничение в среднесрочной перспективе.

Ограниченное покрытие возмещения

UnitedHealthcare сократил оплату мультигенных панелей в 2024 году, затронув решения, такие как GeneSight, и побудив к пересмотру объединения тестов. Medicare покрывает определенные пары лекарство-ген, но останавливается перед общими фармакогеномными профилями, заставляя поставщиков полагаться на частичное выставление счетов.[3]Centers for Medicare & Medicaid Services, "LCDs for Molecular Pathology Procedures," cms.gov Хотя руководящие принципы CPIC и обновленные этикетки лекарств поддерживают клиническую полезность, принятие плательщиками остается неравномерным. Демонстрация воздействия на бюджет с надежными доказательствами из реального мира поэтому необходима для поставщиков, стремящихся расширить рынок фармакогеномики.

Анализ сегментов

По продуктам и услугам: программно-ориентированная трансформация в процессе

Реагенты и наборы представляли 44,34% доли рынка фармакогеномики в 2024 году, подкрепленные высокими объемами тестов и потреблением расходных материалов. Тем не менее, программное обеспечение и услуги расширяются быстрее всего со среднегодовым темпом роста 11,01%, отражая поворот к действенным инсайтам над необработанными данными секвенирования. Больницы предпочитают модули поддержки принятия решений с помощью ИИ, которые подключаются непосредственно к электронным медицинским записям, сокращая время интерпретации с часов до минут. Модель Deneb от PGxAI демонстрирует этот сдвиг, смешивая фармакогенетические вызовы с алгоритмами реакции на лекарства для информирования корректировок дозировки. Инструменты остаются стабильным вкладчиком, поскольку поставщики интегрируют подготовку образцов, амплификацию и аналитику в единые настольные единицы, упрощая сложность рабочего процесса.

Конвергенция компонентов влажной лаборатории и цифровых компонентов переопределяет пакеты решений на рынке фармакогеномики. Линия цифровой ПЦР QIAcuity от QIAGEN добавила 100 анализов в 2024 году для поддержки панелей онкологии, кардиологии и боли. Сервисные контракты теперь включают телегенетическое консультирование для соответствия стандартам аккредитации информированного согласия. По мере созревания облачной инфраструктуры биоинформатика на основе подписки вытесняет бессрочные лицензии, сглаживая денежный поток как для поставщиков, так и для клиник. Эти тенденции укрепляют траекторию размера рынка фармакогеномики, перенося доходы на повторяющиеся аналитические и поддерживающие предложения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологиям: секвенирование расширяет лидерство

Секвенирование ДНК уже командует 32,66% доли рынка фармакогеномики и прогнозируется к росту со среднегодовым темпом роста 12,12%, поднимаемое падающими стоимостями реагентов и более богатым обнаружением вариантов. Платформа NovaSeq X от Illumina снизила стоимость на геном, открывая популяционное скрининг для крупных медицинских сетей. Инструменты длинного считывания от PacBio картируют сложные перестройки CYP2D6, критические для дозировки опиоидов.

Микрочипы остаются актуальными для высокопроизводительных целевых панелей, особенно Infinium Global Diversity Array с 1,9 миллиона PGx маркеров. ПЦР анализы побеждают там, где жизненно важен быстрый оборот, например, периоперативное управление антиагрегантами. Масс-спектрометрия и электрофорез сохраняют нишевые роли. Чистый эффект - продолжающаяся консолидация вокруг мультиомных центров секвенирования, укрепляющая рынок фармакогеномики.

По типу образцов: сбор слюны растет

Образцы крови занимали 58,47% размера рынка фармакогеномики в 2024 году из-за укоренившихся лабораторных протоколов и надежного выхода ДНК. Наборы слюны, однако, будут демонстрировать наивысший среднегодовой темп роста 12,40%, поскольку неинвазивное взятие образцов увеличивает соблюдение пациентами, особенно в телемедицине и педиатрических условиях. Валидированные химические составы теперь обеспечивают сопоставимые скорости вызовов с венозными заборами, стирая ранние проблемы качества.

Программы удаленной регистрации отправляют наборы слюны напрямую участникам, затем загружают результаты в облачные панели, рабочий процесс, хорошо подходящий для планов оздоровления сотрудников. Буккальные мазки и биопсии тканей удовлетворяют потребности, специфичные для заболеваний, но остаются меньшинственными вкладчиками. Диверсифицированные варианты образцов улучшают охват среди групп с ограниченной подвижностью или сельских, расширяя рынок фармакогеномики.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: управление болью превосходит онкологию

Онкология захватила 27,53% доли рынка фармакогеномики в 2024 году через обязательную сопутствующую диагностику. Управление болью, хотя и меньшее, будет расширяться со среднегодовым темпом роста 13,75%, поскольку панели CYP2D6 поддерживают более безопасные режимы опиоидов. Администрация по делам ветеранов теперь проверяет ветеранов перед инициацией опиоидов, ссылаясь на генетические доказательства дифференциального метаболизма.

Неврология выигрывает от данных фармакорезистентной эпилепсии, направляющих выбор блокаторов натриевых каналов, в то время как программы кардиологии интегрируют статус CYP2C19 для тонкой настройки антиагрегантной терапии. Команды разработки лекарств также интегрируют биомаркеры PGx для стратификации субъектов клинических исследований, согласуясь с руководством FDA для сопутствующих тестов. Растущее развертывание мультитерапии закрепляет рынок фармакогеномики как межспециальную платформу, а не нишу одного заболевания.

Анализ географии

Северная Америка составляла 41,91% рынка фармакогеномики в 2024 году, подкрепленная зрелой лабораторной инфраструктурой, ресурсами внедрения CPIC и поддерживающими рамками FDA. Клиника Мейо и Университет Колорадо предоставляют схемы для интеграции рабочих процессов, в то время как программа Администрации по делам ветеранов распространяет охват на 9 миллионов зарегистрированных. Тем не менее, изменчивость плательщиков сохраняется, с ограничениями покрытия UnitedHealthcare в 2024 году, снижающими усвоение мультигенных панелей myriad.com.

Европа показывает устойчивые достижения, поскольку Европейское агентство лекарственных средств завершило руководство по фармакогеномике на основе ИИ в 2024 году, давая производителям ясность для масштабирования подач сопутствующей диагностики. Национальные службы здравоохранения во Франции, Германии и Северных странах пилотируют популяционные панели для измерения долгосрочных компенсаций затрат, способствуя более широкому проникновению рынка фармакогеномики.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, прогнозируемый со среднегодовым темпом роста 14,75%. Пятилетний план здравоохранения Китая внедряет фармакогеномный скрининг в государственные больницы и обеспечивает отечественные цепи поставок секвенирования. Индийские стартапы, такие как Acrannolife, предоставляют локально ценовые пакеты PGx для кардиологии и психиатрии. Исследование в Сингапуре обнаружило, что 46,1% участников несли действенные аллели CYP2D6, подчеркивая неудовлетворенную потребность nature.com. Обширные популяционные когорты и разнообразные гаплотипы дополняют глобальные конвейеры открытия биомаркеров, увеличивая общий размер рынка фармакогеномики.

Конкурентная среда

Сектор умеренно концентрирован, с Illumina, Thermo Fisher Scientific и Roche, закрепляющими экосистемы секвенирования и анализа. Illumina объединяет оборудование с облачной информатикой и хвастается обширными регулятивными досье, обеспечивая статус предпочтительного поставщика во многих интегрированных сетях доставки. Многомиллиардный бюджет приобретений Thermo Fisher ищет аналитическое программное обеспечение и активы сопутствующей диагностики, которые дополняют его линии Ion Torrent и KingFisher. Roche расширяет партнерства Foundation Medicine для интеграции конечных точек PGx в онкологические испытания.

Участники, ориентированные на программное обеспечение, повышают конкурентную интенсивность. PGxAI использует модели на основе трансформеров для предсказания взаимодействий лекарство-ген и недавно подписал пилоты с 50 больницами США. PillHarmonics встраивает предупреждения в системы электронного назначения, снижая трение развертывания. QIAGEN использует свой блок цифровых инсайтов для перекрестных продаж подписок биоинформатики наряду с расходными материалами для подготовки образцов.

Региональные игроки дополняют поле. Berry Genomics Китая продает панели PGx, одобренные CFDA, в то время как австралийский GeneByGene партнерствует с аптеками для наборов прямо к потребителю. По мере конвергенции технологических стеков дифференциация смещается к интегрированным услугам, безопасности данных и стратегиям взаимодействия с плательщиками, которые расширяют рынок фармакогеномики.

Лидеры индустрии фармакогеномики

-

Thermo Fisher Scientific Inc.

-

F. Hoffmann-La Roche AG

-

Bio-Rad Laboratories

-

Abbott Laboratories

-

bioMérieux

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Июнь 2025: Исследователи Иллинойсского университета разработали новую платформу нанопорного считывания, которая сокращает время секвенирования ДНК с 2 недель до 1 часа при снижении затрат на 90%, потенциально революционизируя возможности фармакогеномного тестирования в точке оказания помощи. Этот прорыв устраняет критические барьеры для клинического внедрения, обеспечивая быстрый генетический анализ в рутинных условиях здравоохранения.

- Апрель 2025: PGxAI запустил модель ИИ Deneb, предназначенную для революционизации разработки лекарств путем интеграции фармакогенетики с искусственным интеллектом, представляя значительный прогресс в платформах технологий прецизионной медицины. Платформа направлена на оптимизацию терапевтических решений через усовершенствованную интерпретацию генетических данных и поддержку клинических решений.

- Май 2024: Oxford Nanopore Technologies представила новую Бета-программу фармакогеномики (PGx) для продвижения персонализированной медицины с комбинацией технологии обогащения мишеней секвенирования следующего поколения (NGS) Twist Bioscience с платформой секвенирования Oxford Nanopore.

- Февраль 2024: Детская больница Nicklaus в Южной Флориде приняла технологию фармакогеномики следующего поколения, решение Applied Biosystems PharmacoScan и инструмент GeneTitan MC Fast Scan, для разработки персонализированных планов лечения для пациентов и снижения осложнений от лекарственных взаимодействий и побочных эффектов.

Область глобального отчета о рынке фармакогеномики

Согласно области этого отчета, фармакогеномика обеспечивает точные инсайты в принятие клинических решений и определение наиболее эффективного лечения путем варьирования дозировок лекарств. Прогнозируется, что область фармакогеномики будет лечить широкий спектр проблем здоровья, включая сердечно-сосудистые заболевания, болезнь Альцгеймера, рак, ВИЧ/СПИД и астму. Рынок фармакогеномики сегментирован по технологиям, применению и географии. По технологиям рынок сегментирован на секвенирование ДНК, микрочипы, полимеразную цепную реакцию, электрофорез, масс-спектрометрию и другие технологии. По применению рынок сегментирован на открытие лекарств, неврологию, онкологию, управление болью и другие применения. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Для каждого сегмента размер рынка предоставляется в стоимостном выражении (доллары США).

| Инструменты |

| Реагенты и наборы |

| Программное обеспечение и услуги |

| Полимеразная цепная реакция (ПЦР) |

| Секвенирование ДНК |

| Микрочипы |

| Масс-спектрометрия |

| Электрофорез |

| Другие технологии |

| Кровь |

| Слюна |

| Другие биообразцы |

| Открытие и разработка лекарств |

| Онкология |

| Неврология |

| Кардиология |

| Управление болью |

| Другие терапевтические области |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | СТЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам и услугам | Инструменты | |

| Реагенты и наборы | ||

| Программное обеспечение и услуги | ||

| По технологиям | Полимеразная цепная реакция (ПЦР) | |

| Секвенирование ДНК | ||

| Микрочипы | ||

| Масс-спектрометрия | ||

| Электрофорез | ||

| Другие технологии | ||

| По типу образцов | Кровь | |

| Слюна | ||

| Другие биообразцы | ||

| По применению | Открытие и разработка лекарств | |

| Онкология | ||

| Неврология | ||

| Кардиология | ||

| Управление болью | ||

| Другие терапевтические области | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | СТЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка фармакогеномики?

Рынок фармакогеномики оценивается в 10,27 млрд долларов США в 2025 году и прогнозируется достичь 15,61 млрд долларов США к 2030 году.

Какой сегмент растет быстрее всего на рынке фармакогеномики?

Управление болью является самым быстрорастущим применением, прогнозируемым к расширению со среднегодовым темпом роста 13,75%, поскольку тестирование CYP2D6 набирает обороты.

Почему секвенирование ДНК важно для фармакогеномики?

Секвенирование ДНК обеспечивает широкое покрытие вариантов, необходимое для мультигенных панелей реакции на лекарства, занимая 32,66% доли рынка и среднегодовой темп роста 12,12%.

В каком регионе будет наблюдаться самый высокий рост рынка фармакогеномики?

Ожидается, что Азиатско-Тихоокеанский регион продемонстрирует наивысший региональный среднегодовой темп роста на уровне 14,75% благодаря крупномасштабным правительственным программам прецизионной медицины.

Какие вызовы ограничивают более широкое внедрение фармакогеномики?

Высокие затраты на тест и непоследовательная политика возмещения остаются основными барьерами, хотя доказательства клинической полезности постепенно ослабляют сопротивление плательщиков.

Кто являются ведущими компаниями в фармакогеномике?

Illumina, Thermo Fisher Scientific и Roche доминируют в секвенировании и платформах анализов, в то время как программные инноваторы, такие как PGxAI, быстро появляются.

Последнее обновление страницы: