Размер и доля рынка лекарство открытие

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 106.70 Миллиардов долларов США |

| Размер Рынка (2030) | 146.80 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.59% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка лекарство открытие от Mordor интеллект

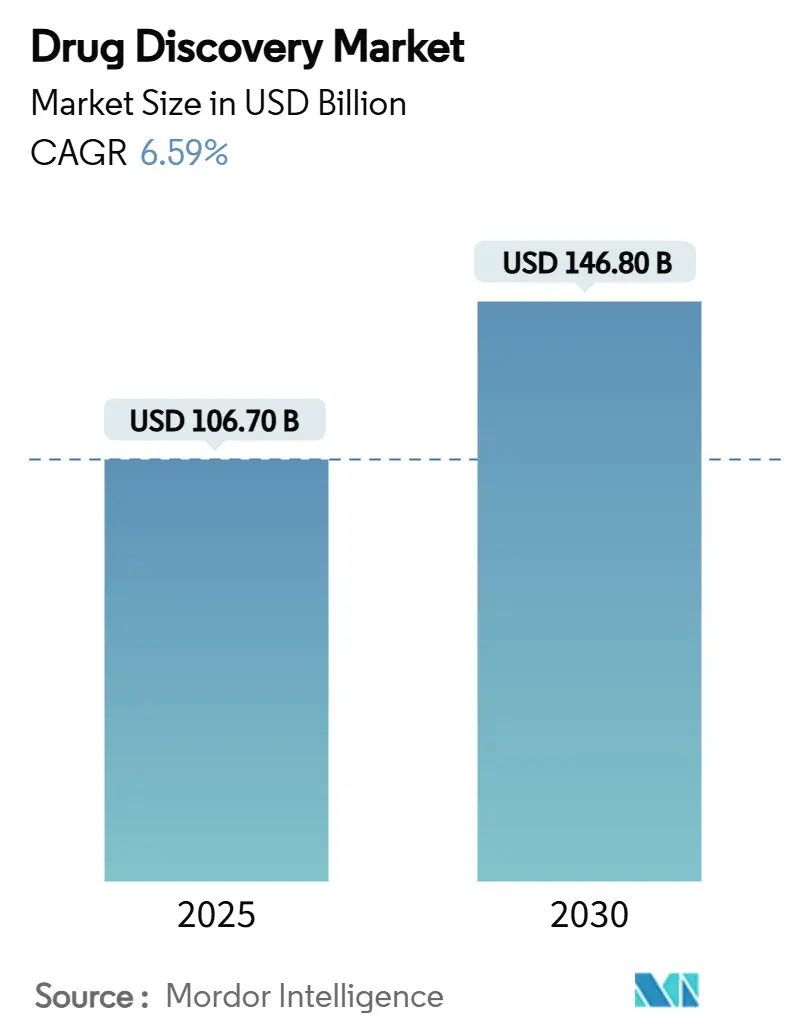

Размер глобального рынка лекарство открытие составляет 106,70 млрд долларов США в 2025 году и прогнозируется достичь 146,80 млрд долларов США к 2030 году, расширяясь с CAGR 6,59%. Рост движим растущей распространенностью хронических заболеваний, устойчивыми расходами на НИОКР и ускоряющимся внедрением искусственного интеллекта в рабочие процессы открытия. Крупные фармацевтические компании направляют ресурсы на поздние стадии активов, в то время как биотехнологические фирмы используют гибкие операционные модели для продвижения новых модальностей. Искусственный интеллект сокращает идентификацию кандидатов с лет до месяцев и снижает доклинические затраты, поощряя более широкое участие игроков среднего звена. Персонализированная медицина направляет инвестиции в сторону таргетной терапии и программ редких заболеваний, а поддерживающие регуляторные инициативы совершенствуют ускоренные пути для показаний с высокими неудовлетворенными потребностями.

Ключевые выводы отчета

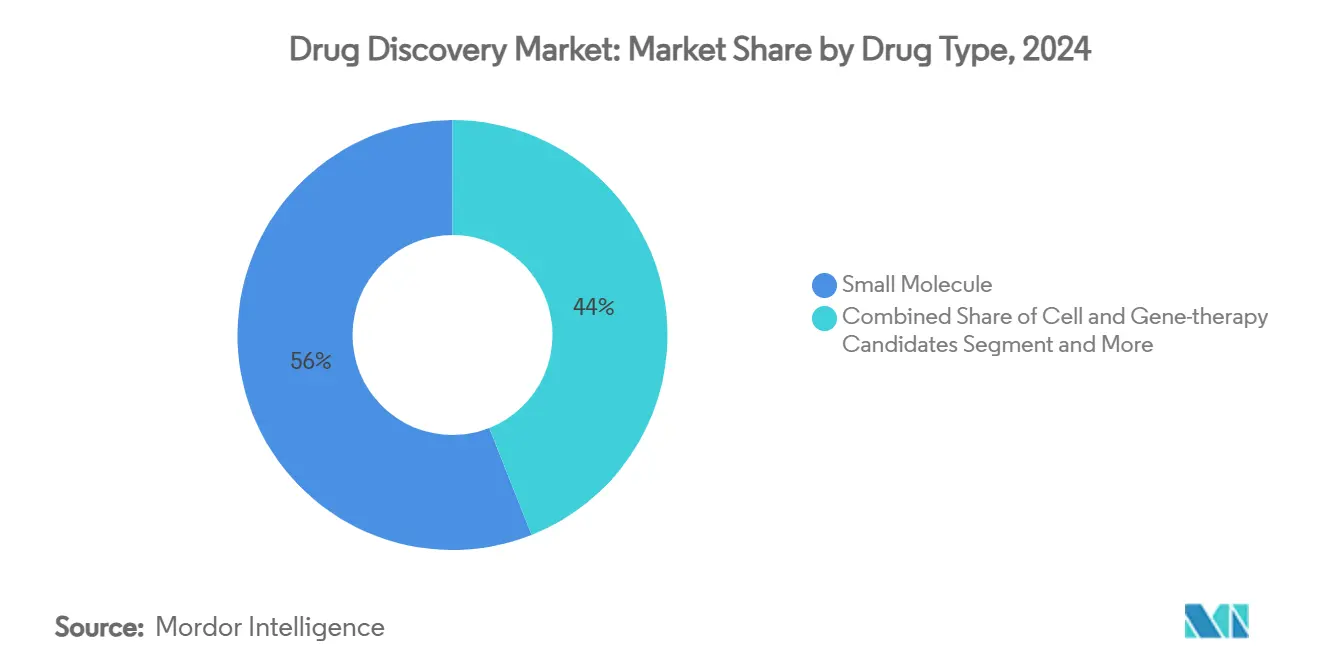

- По типу лекарств малые молекулы лидировали с 56% доли рынка лекарство открытие в 2024 году. Клеточные и генные терапии прогнозируется расширить с CAGR 12,8% до 2030 года.

- По технологиям высокопроизводительный скрининг занимал 32% размера рынка лекарство открытие в 2024 году. Платформы CADD на основе ИИ прогнозируется рост с CAGR 13,2% между 2025 и 2030 годами.

- По рабочему процессу идентификация мишени составляла 29% размера рынка лекарство открытие в 2024 году, в то время как hit-к-lead и оптимизация лидов растут с CAGR 11,5%.

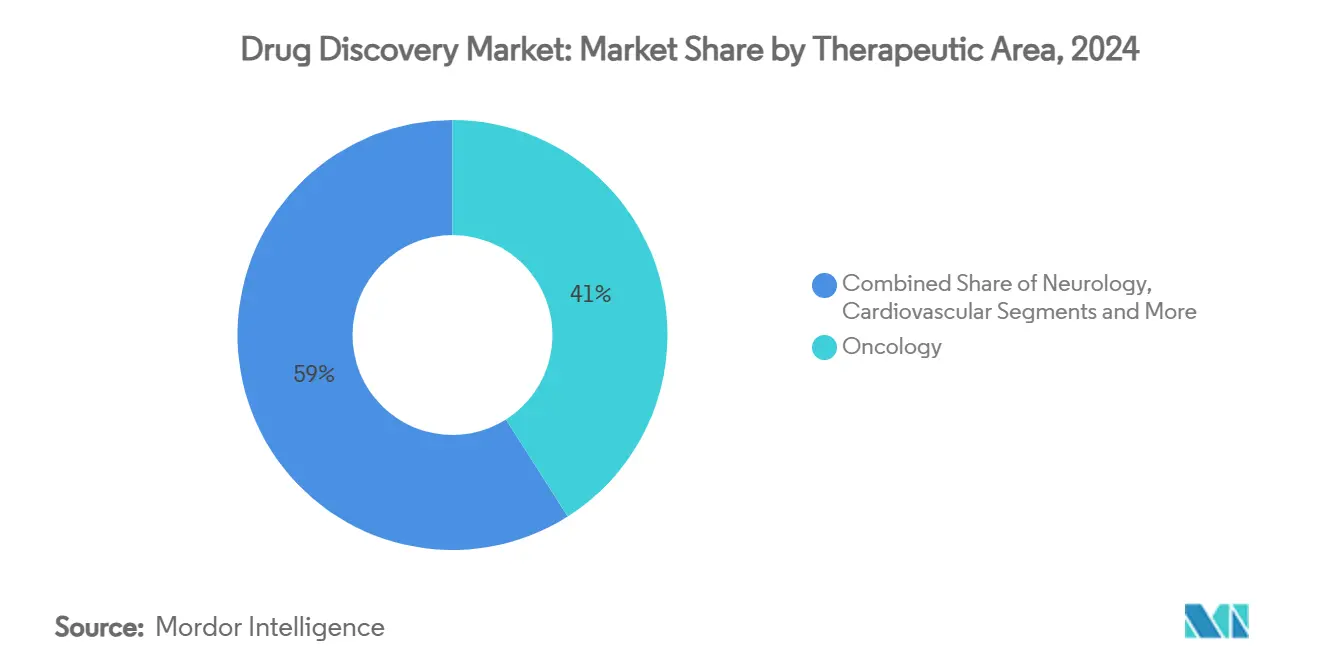

- По терапевтической области онкология командовала 41% доли рынка лекарство открытие в 2024 году; неврология продвигается с CAGR 10,6% к 2030 году.

- По конечному пользователю фармацевтические компании занимали 48% размера рынка лекарство открытие в 2024 году, тогда как биотехнологические фирмы демонстрируют самый быстрый рост с CAGR 11,9%.

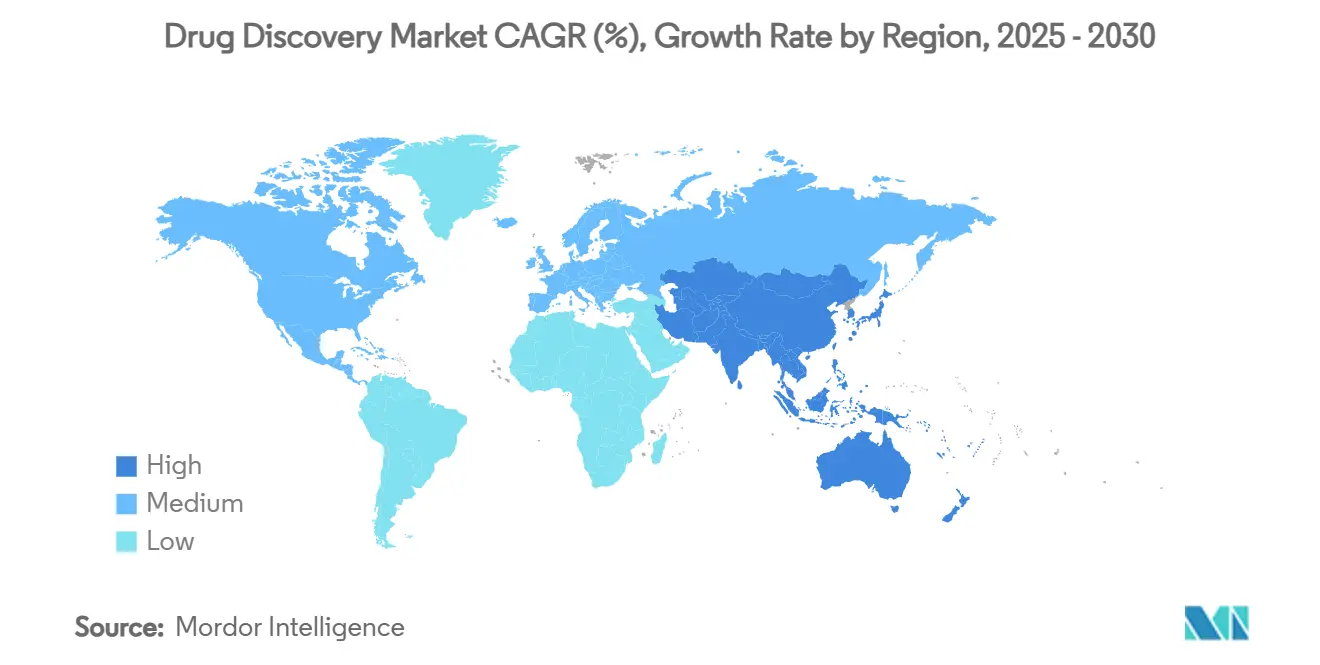

- По географии Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с прогнозируемым CAGR 10,8% на 2025-2030 годы.

Глобальные тренды и инсайты рынка лекарство открытие

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая распространенность хронических и редких заболеваний | +2.1% | Северная Америка, Европа | Долгосрочный (≥ 4 лет) |

| Растущие инвестиции от фармацевтических и биотехнологических компаний | +1.8% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Растущее внедрение искусственного интеллекта и машинного обучения в лекарство открытие | +1.5% | Северная Америка, Европа | Среднесрочный (2-4 года) |

| Растущий фокус на персонализированной медицине и таргетной терапии | +1.2% | Развитые рынки по всему миру | Долгосрочный (≥ 4 лет) |

| Достижения в технологиях геномики и протеомики | +0.9% | Северная Америка, Европа | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность хронических и редких заболеваний

Хронические и редкие состояния переопределяют приоритеты программ, при этом только онкология привлекает 41% активных проектов из-за высокой неудовлетворенной потребности и коммерческого потенциала. Нейронаучные пайплайны также расширяются, поскольку компании разрабатывают терапии для болезни Альцгеймера, эссенциального тремора и других изнурительных расстройств. Тренд распространяется на сиротские показания: 88% новых клеточных и генных терапий, одобренных в 2024 году, имели обозначения сирота лекарство, подчеркивая поворот к меньшим, генетически определенным популяциям. Инвестиции в исследования редких заболеваний движут сложными стратегиями биомаркеров, улучшая валидацию мишеней и снижая риски раннего развития. Эта динамика в совокупности поднимает спрос на продвинутые платформы открытия и привлекает специализированный капитал, поддерживая долгосрочный рост рынка лекарство открытие[1]американский Society из ген & клетка терапия, "Q1 2025 пейзаж отчет," asgct.org.

Растущие инвестиции от фармацевтических и биотехнологических компаний

Глобальная доходность НИОКР выросла до 5,9% в 2024 году после запуска 29 блокбастер-препаратов, побуждая компании направлять ресурсы в поздние стадии активов с более ясными путями к рынку. Венчурное финансирование в науках о жизни увеличилось на 10% в годовом исчислении в третьем квартале 2024 года, отражая возобновленную уверенность несмотря на макроэкономическую неопределенность. Партнерства возросли, при этом 105 сделок с центром на ИИ были зарегистрированы в 2025 году, поскольку фирмы искали вычислительную экспертизу для повышения продуктивности. Капитал становится более селективным, отдавая предпочтение программам с сильным механистическим обоснованием, регуляторной ясностью и дифференцированными ценностными предложениями. Устойчивые притоки поддерживают надежный инновационный цикл, поддерживая расширение рынка лекарство открытие.

Растущее внедрение искусственного интеллекта и машинного обучения в drug discovery

ИИ перестраивает экономику открытия, при этом 75% 'ИИ-первых' биотехов внедряют машинное обучение в пайплайны против инкрементального внедрения в устаревших фирмах. Клинические показатели успеха для кандидатов, идентифицированных ИИ, достигают до 90% по сравнению с 65% среди традиционно открытых лекарств, сокращая отсев и усиливая возврат инвестиций. Предсказание структуры белка с помощью AlphaFold ускоряет оценку мишеней, в то время как генеративные модели предлагают синтетически доступные молекулы с высокой аффинностью связывания. Парадигма со-исследователя, где ИИ и человеческие исследователи итерируют гипотезы в silico, сокращает доклинические фазы на целых четыре года и может сэкономить индустрии 26 млрд долларов США ежегодно. Быстрые прирости продуктивности усиливают конкурентную дифференциацию и увеличивают рост рынка лекарство открытие.

Растущий фокус на персонализированной медицине и таргетной терапии

Производители лекарств все больше адаптируют кандидатов к молекулярным драйверам, а не к широкой гистологии. В 2025 году FDA одобрило datopotamab deruxtecan-dlnk, конъюгат антитело-лекарство, нацеленный на HR-положительный, HER2-негативный рак молочной железы, иллюстрируя точный дизайн, который щадит здоровые ткани. За пределами онкологии активатор PINK1 от AbbVie обращается к митохондриальной дисфункции, лежащей в основе болезни Паркинсона, сигнализируя расширение персонализированных стратегий в неврологию. Точные терапии командуют премиальным ценообразованием и достигают более высокого успеха в разработке, стимулируя более широкое внедрение. Интеграция геномного профилирования и направляемого ИИ открытия биомаркеров обнаруживает подтипы болезней, уточняя отбор пациентов и повышая эффективность испытаний, тем самым расширяя рынок лекарство открытие.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая стоимость и длительные временные рамки разработки | -1.2% | Развивающиеся рынки по всему миру | Среднесрочный (2-4 года) |

| Строгие регуляторные требования | -0.8% | Северная Америка, Европа | Среднесрочный (2-4 года) |

| Ограниченный доступ к продвинутым технологиям в развивающихся рынках | -0.6% | Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость и длительные временные рамки разработки

Средние расходы на успешный актив выросли до 2,23 млрд долларов США, бремя особенно остро ощущаемое малыми и средними инноваторами. Традиционные 10-15-летние пути напрягают капитал и задерживают доступ пациентов, особенно для сложных модальностей, требующих индивидуального производства. Альтернативные издержки растут, поскольку средства остаются связанными в затяжных программах. Компании противодействуют этому давлению, принимая платформы с поддержкой ИИ, которые сокращают доклиническое открытие на четыре года и урезают экспериментальные итерации. Коллаборации по разделению рисков распределяют затраты, в то время как контрактные исследовательские организации предоставляют модульную мощность, однако финансовые ограничения сохраняются в регионах, лишенных глубоких рынков капитала, умеряя общий рост рынка лекарство открытие.

Строгие регуляторные требования

Одобрения для новых сущностей составили 44 в 2024 году, демонстрируя приверженность регуляторов инновациям при повышенном внимании. Различные рамки для генных и клеточных терапий, подачи, богатые данными, и мандаты на доказательства реального мира налагают дополнительные расходы на соблюдение. Малые разработчики часто не имеют внутренней экспертизы для навигации по развивающимся руководящим принципам, удлиняя циклы обзора и раздувая затраты. Раннее взаимодействие с регуляторами и инвестиции в сквозные системы качества смягчают задержки, но сложность продолжает умерять расширение рынка лекарство открытие.

Сегментный анализ

По типу лекарств: клеточные и генные терапии переопределяют парадигмы лечения

Кандидаты клеточной и генной терапии расширяются с CAGR 12,8%, затмевая общий рост рынка лекарство открытие, поскольку лечебный потенциал смещает инвестиционные приоритеты[2]Marden & Cho, "клетка & ген терапии 2025," cellandgene.com. Пайплайн из 4 418 продвинутых терапий отражает растущий интерес разработчиков, в то время как восемь одобрений в США в 2024 году подтверждают регуляторный импульс. Малые молекулы по-прежнему командуют 56% размера рынка лекарство открытие из-за предсказуемой химии и установленного производства, однако рост замедляется относительно биологических препаратов. РНК-терапевтики иллюстрируют конвергенцию модальностей, соединяя универсальность малых молекул и специфичность биологических препаратов с прогнозируемыми продажами в 30 млрд долларов США к 2030 году. Разработчики все больше выбирают модальности на основе молекулярной патологии, а не устаревшей способности, стратегическая перестройка, усиливающая динамизм рынка лекарство открытие.

Внедрение векторной инженерии и аллогенных клеточных платформ улучшает масштабируемость и снижает стоимость товаров, обеспечивая более широкую коммерческую жизнеспособность генных терапий. Между тем, пептидные и олигонуклеотидные платформы предлагают быстрый синтез и благоприятные профили токсичности для внутриклеточных мишеней, исторически считавшихся недоступными для лекарств. В совокупности эти сдвиги диверсифицируют рынок лекарство открытие и перекалибровывают конкурентные стратегии в направлении универсальности платформы и модально-агностических пайплайнов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологиям: платформы ИИ революционизируют эффективность открытия

CADD на основе ИИ растет с CAGR 13,2%, поддерживаемый трансформерными моделями, способными генерировать новые химические сущности с оптимизированными свойствами ADMET[3]Nature, "Innovation с питанием by Цифровой и Данные," nature.com. Предиктивные алгоритмы оценивают миллионы вариантов в silico, снижая зависимость от скрининга грубой силы и сокращая циклы в медицинской химии. В противоположность этому высокопроизводительный скрининг сохраняет наибольшую долю в 32% размера рынка лекарство открытие, используя массивные библиотеки соединений и установленную робототехнику. Интеграция, а не замещение, является преобладающим трендом: команды используют ИИ для сортировки библиотек, затем развертывают HTS на уточненных подмножествах, сочетая вычислительное понимание с эмпирической валидацией для максимизации качества хитов.

Фармакогеномика набирает обороты, связывая генетические варианты с ответом на лекарство, улучшая дизайн испытаний и послемаркетинговую безопасность. ДНК-кодированные библиотеки предлагают комбинаторный охват, обеспечивая селекцию на основе аффинности, дополняя химии ИИ. Нанотехнологии вводят системы носителей, которые улучшают растворимость и проникновение в ткани, расширяя целевое пространство. Компании, которые организуют эти технологии через унифицированные среды данных, получают скорость, точность и более низкий отсев, тем самым увеличивая долю рынка лекарство открытие интегрированных платформ.

По рабочему процессу: оптимизация hit-to-lead приобретает стратегический приоритет

Hit-к-lead и оптимизация лидов продвигаются с CAGR 11,5%, поскольку фирмы признают высокую последующую окупаемость качественной химии ранних стадий. Многоцелевая оптимизация на основе ИИ балансирует потенцию, селективность и производимость, производя кандидатов с превосходными клиническими перспективами. Идентификация мишеней по-прежнему доминирует с 29% доли рынка лекарство открытие, поскольку геномика и протеомика продолжают выявлять новые биологические механизмы. Шаги валидации все больше используют направляемые ИИ модели для подтверждения релевантности заболевания, в то время как отбор кандидатов включает предиктивную токсикологию для избежания поздних неудач. Доклинические тесты эволюционируют в направлении систем орган-на-чипе, которые отражают человеческую физиологию, повышая трансляционную точность. Эти итеративные петли обратной связи сокращают циклы обучения и повышают общую продуктивность рынка лекарство открытие.

По терапевтической области: неврология появляется как высокорастущий фронтир

Проекты неврологии расширяются с CAGR 10,6%, отражая прорывы в синаптической биологии и нейроиммунной модуляции. Программы, нацеленные на мигрень, эссенциальный тремор и болезнь Паркинсона, иллюстрируют диверсификацию неврологического фокуса за пределы болезни Альцгеймера. Модели ИИ анализируют мультимодальные наборы данных для обнаружения скрытых связей мишень-болезнь, улучшая показатели попаданий против сложной биологии ЦНС. Онкология остается крупнейшим сегментом, представляя 41% размера рынка лекарство открытие в 2024 году, движимая конъюгатами антитело-лекарство и инновациями иммунных контрольных точек. Сердечно-сосудистые, инфекционные болезни и метаболические программы выигрывают от кросс-оплодотворения модальностей, таких как мРНК-вакцины, перепрофилированные для цитомегаловируса и ожирения. Терапевтическое портфолио расширяется, поддерживая устойчивое расширение рынка лекарство открытие.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: биотехнологические фирмы движут скоростью инноваций

Биотехнологические фирмы показывают CAGR 11,9%, поддерживаемые 26,0 млрд долларов США венчурного финансирования в 2024 году и гибкими структурами НИОКР, которые быстро включают пограничные технологии. Их активоцентричные модели выравнивают капитал с дискретными техническими вехами, привлекая специализированных инвесторов. Фармацевтические компании сохраняют 48% размера рынка лекарство открытие через масштаб, коммерческий охват и производственную глубину, однако все больше участвуют в гибридных инновациях через приобретения и партнерства опция-лицензия. Академические институты поставляют фундаментальную науку и ранние мишени, при этом трансляционные альянсы ускоряют прогрессию от скамьи к клинике. Конвергенция среди этих категорий конечных пользователей способствует совместной экосистеме и поддерживает устойчивый рост рынка лекарство открытие.

Географический анализ

Северная Америка лидировала с 35% размера рынка лекарство открытие в 2024 году, поддерживаемая глубокой исследовательской инфраструктурой, обильным капиталом и семью одобрениями FDA для продвинутых терапий в том же году. Устойчивость венчурного финансирования и политические рамки, такие как редкий болезнь Innovation Hub, поддерживают импульс. Однако средние затраты на лекарство, растущие до 2,23 млрд долларов США, бросают вызов меньшим предприятиям, стимулируя внедрение инструментов эффективности с поддержкой ИИ и поощряя трансграничный аутсорсинг отобранных функций.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, готовым к CAGR 10,8% до 2030 года. Правительства в Китае, Южной Корее и Японии продвигают богатые ИИ инновационные кластеры, упрощают регулирование испытаний и субсидируют инфраструктуру. Только Китай вносит 23% глобальных кандидатов пайплайна, отражая растущую научную мощность региона и большие популяции пациентов. Исследования конъюгатов антитело-лекарство процветают, а аутсорсинг клинических испытаний выигрывает от экономически эффективных операций, усиливая вклад региона в расширяющийся рынок лекарство открытие.

Европа поддерживает надежную научную базу, используя механизмы финансирования Horizon Европа и общеевропейские инициативы, направленные на гармонизацию регуляторного обзора. Области фокуса включают редкие болезни и продвинутые терапии, при этом академико-промышленные консорциумы ускоряют трансляцию. Ближний Восток и Африка строят целевые способности в болезнях региональной распространенности, поддерживаемые инвестициями суверенных фондов в парки наук о жизни. Южная Америка делает упор на открытие природных продуктов, выигрывая от своего биоразнообразия и 500 000-образцовой библиотеки природных продуктов NIH. Межрегиональное сотрудничество интенсифицируется, обеспечивая доступ к разнообразной экспертизе, снижая риск одного рынка и коллективно увеличивая рынок лекарство открытие.

Конкурентная среда

Консолидация перестраивает конкуренцию: приобретение Johnson & Johnson внутри-сотовый терапии за 14,6 млрд долларов США, покупка Eli Lilly Scorpion терапия за 2,5 млрд долларов США и сделка GSK с IDRx за 1 млрд долларов США расширяют пайплайны поздних стадий и укрепляют доходы после 2028 года. Биотехи 'ИИ-первые' демонстрируют превосходную продуктивность НИОКР, интегрируя машинное обучение в идентификацию мишеней, молекулярный дизайн и оптимизацию лидов, бросая вызов действующим игрокам через скорость и более низкую капиталоемкость. Крупные фармацевтические компании отвечают, заключая альянсы совместного развития и инвестируя в собственные озера данных для сохранения конкурентного паритета.

Инновации в белом пространстве находятся на пересечении модальности и биологии болезни. Применение клеточных и генных терапий к кардиометаболическим расстройствам и использование ИИ для лекарств внутренне неупорядоченных белков иллюстрируют фронтиры роста. Платформа предиктивного изобретения молекул Bristol Myers Squibb подчеркивает стратегическую ценность собственных алгоритмов, заявляя улучшенные физико-химические свойства по сравнению со стандартными подходами дизайна. Барьеры входа на рынок смещаются от масштаба к качеству данных и вычислительной сложности, переопределяя факторы успеха в рынке лекарство открытие.

Параллельно контрактные исследовательские организации масштабируют цифровые способности, предлагая интегрированные сервисы на основе ИИ, которые привлекают биотехи с ограниченными ресурсами. Это расширение сервисного слоя интенсифицирует конкуренцию цена-ценность, но также расширяет доступ к передовым платформам открытия, поддерживая общее расширение рынка лекарство открытие.

Лидеры индустрии лекарство открытие

-

Eli Lilly и Company

-

Bristol-Myers Squibb Company

-

Novartis AG

-

Bayer AG

-

AbbVie Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в индустрии

- Апрель 2025: Mount Sinai запустила ИИ Маленький молекула лекарство открытие центр для ускорения дизайна молекул против онкологических и нейродегенеративных мишеней.

- Январь 2025: Johnson & Johnson приобрела внутри-сотовый терапии за 14,6 млрд долларов США, укрепляя свою нейронаучную франшизу с Caplyta и активами пайплайна.

Глобальный отчет по рынку лекарство открытие - область охвата

Согласно области охвата отчета, лекарство открытие - это процесс, направленный на идентификацию соединения, которое терапевтически полезно в лечении и лечении заболеваний. Обычно усилие по лекарство открытие обращается к биологической мишени, которая, как было показано, играет роль в развитии болезни, или начинается с молекулы с интересными биологическими активностями. В недавнем прошлом лекарство открытие значительно эволюционировало с появляющимися технологиями, помогая процессу стать более изощренным, точным и требующим времени.

Рынок лекарство открытие сегментирован по типу лекарств (препараты малых молекул и биологические препараты), технологии (<а href="https://www.mordorintelligence.com/промышленность-reports/Высокий-пропускная способность-скрининг-рынок" цель="_blank">высокопроизводительный скрининг, фармакогеномика, комбинаторная химия, нанотехнологии и другие технологии), конечному пользователю (фармацевтические компании, контрактные исследовательские организации (CROs) и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет предлагает прогнозы рынка и доходы в стоимостном выражении в миллионах долларов США для вышеуказанных сегментов.

| Малая молекула |

| Биологический препарат |

| Кандидаты клеточной и генной терапии |

| Пептидные и олигонуклеотидные препараты |

| Высокопроизводительный скрининг (HTS) |

| Компьютерный дизайн лекарств (CADD) и платформы ИИ |

| Фармакогеномика |

| Комбинаторная химия |

| ДНК-кодированные библиотеки |

| Открытие с поддержкой нанотехнологий |

| Идентификация мишени |

| Валидация мишени |

| Hit-to-Lead и оптимизация лидов |

| Отбор кандидатов |

| Доклиническое тестирование |

| Онкология |

| Неврология |

| Сердечно-сосудистые заболевания |

| Инфекционные болезни |

| Метаболические расстройства |

| Прочие |

| Фармацевтические компании |

| Биотехнологические фирмы |

| Контрактные исследовательские организации (CROs) |

| Академические и исследовательские институты |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По типу лекарств | Малая молекула | |

| Биологический препарат | ||

| Кандидаты клеточной и генной терапии | ||

| Пептидные и олигонуклеотидные препараты | ||

| По технологиям | Высокопроизводительный скрининг (HTS) | |

| Компьютерный дизайн лекарств (CADD) и платформы ИИ | ||

| Фармакогеномика | ||

| Комбинаторная химия | ||

| ДНК-кодированные библиотеки | ||

| Открытие с поддержкой нанотехнологий | ||

| По рабочему процессу | Идентификация мишени | |

| Валидация мишени | ||

| Hit-to-Lead и оптимизация лидов | ||

| Отбор кандидатов | ||

| Доклиническое тестирование | ||

| По терапевтической области | Онкология | |

| Неврология | ||

| Сердечно-сосудистые заболевания | ||

| Инфекционные болезни | ||

| Метаболические расстройства | ||

| Прочие | ||

| По конечному пользователю | Фармацевтические компании | |

| Биотехнологические фирмы | ||

| Контрактные исследовательские организации (CROs) | ||

| Академические и исследовательские институты | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка лекарство открытие?

Размер рынка лекарство открытие составляет 106,70 млрд долларов США в 2025 году и прогнозируется достичь 146,80 млрд долларов США к 2030 году при CAGR 6,59%.

Какой регион растет быстрее всего в лекарство открытие?

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, ожидается CAGR 10,8% между 2025 и 2030 годами благодаря поддерживающим политикам и быстрому внедрению технологий.

Как платформы ИИ меняют экономику лекарство открытие?

Платформы CADD на основе ИИ могут сократить доклинические временные рамки до четырех лет и урезать отраслевые затраты на открытие на 26 млрд долларов США.

Какая терапевтическая область командует наибольшей долей пайплайнов лекарство открытие?

Онкология лидирует с 41% глобальных пайплайнов, отражая высокую неудовлетворенную потребность и надежные инвестиции в модальности, такие как конъюгаты антитело-лекарство.

Почему клеточные и генные терапии важны для будущего роста?

Клеточные и генные терапии растут с CAGR 12,8%, предлагая лечебный потенциал для ранее неизлечимых болезней и прогнозируется получить множественные одобрения ежегодно.

Последнее обновление страницы: