Размер и доля глобального рынка рецепторов, связанных с г-белком (gpcr)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

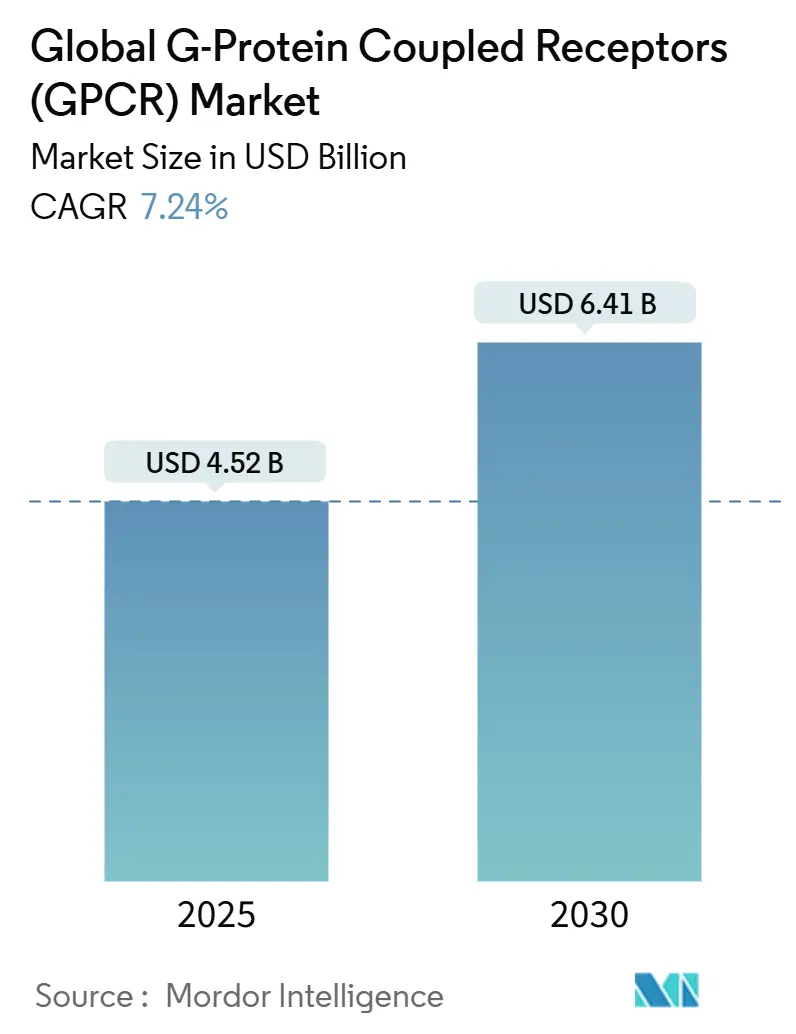

| Размер Рынка (2025) | 4.52 Миллиардов долларов США |

| Размер Рынка (2030) | 6.41 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.24% CAGR |

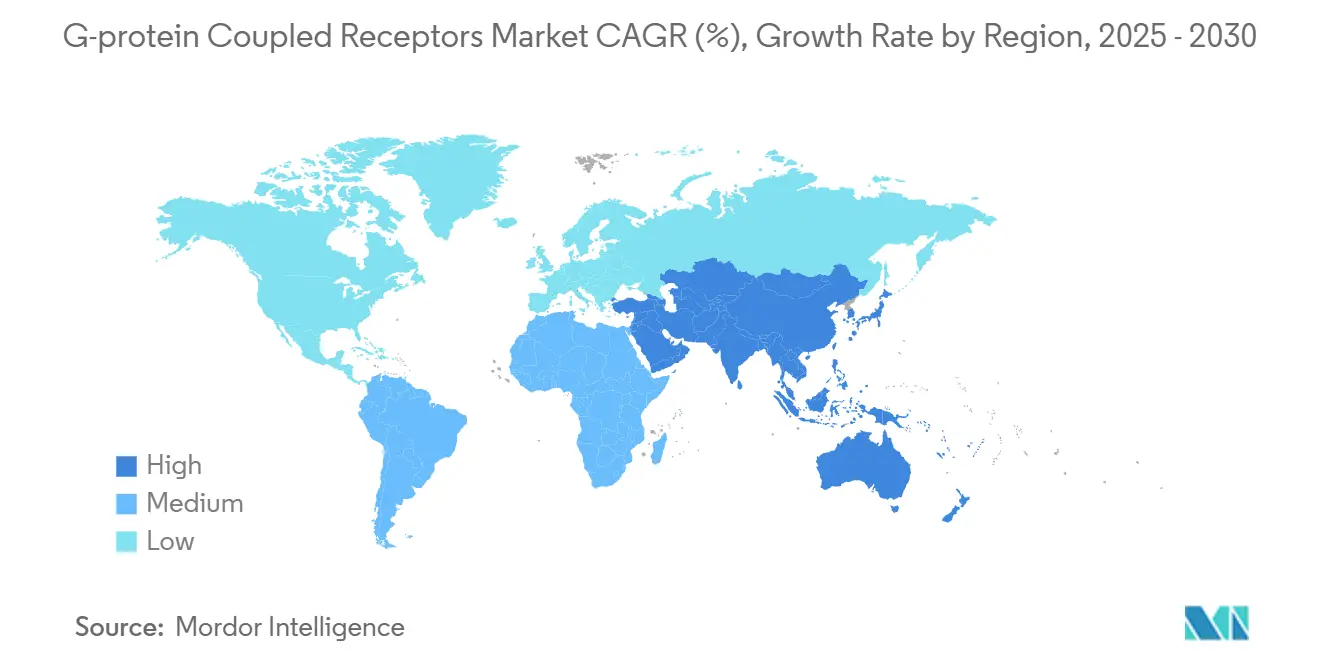

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

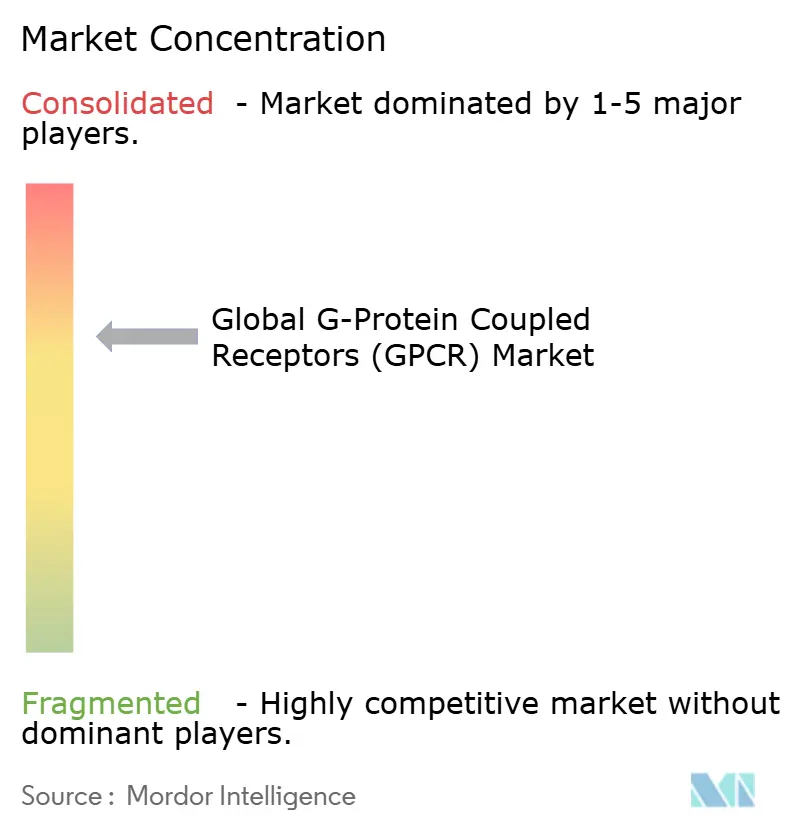

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка рецепторов, связанных с г-белком (gpcr) от Mordor интеллект

Размер рынка рецепторов, связанных с г-белком, составляет 4,52 млрд долларов США в 2025 году, и прогнозируется, что он достигнет 6,41 млрд долларов США к 2030 году, расширяясь со среднегодовым темпом роста 7,24%, поскольку инструменты искусственного интеллекта заменяют устаревшие радиолигандные скрининги в рабочих процессах раннего обнаружения. Растущее внедрение структурно-ориентированного дизайна на основе моделей AlphaFold2 расширяет адресуемую вселенную рецепторов, в то время как программы пероральных низкомолекулярных агонистов GLP-1 поддерживают динамику венчурного финансирования и катализируют новые партнерские структуры. Североамериканские спонсоры продолжают доминировать в подачах заявок, однако лаборатории Азиатско-Тихоокеанского региона масштабируются быстрее всего, поскольку правительства согласовывают стандарты рассмотрения и субсидируют трансляционную инфраструктуру. Онкология сохраняет наибольший терапевтический след, но кардиоваскулярные проекты демонстрируют самое резкое ускорение благодаря прорывам в открытии аллостерических соединений. В целом, рынок рецепторов, связанных с г-белком, выигрывает от модульных платформенных инноваций, умеренной конкурентной интенсивности и расширяющегося пула первоклассных мишеней.

Ключевые выводы отчета

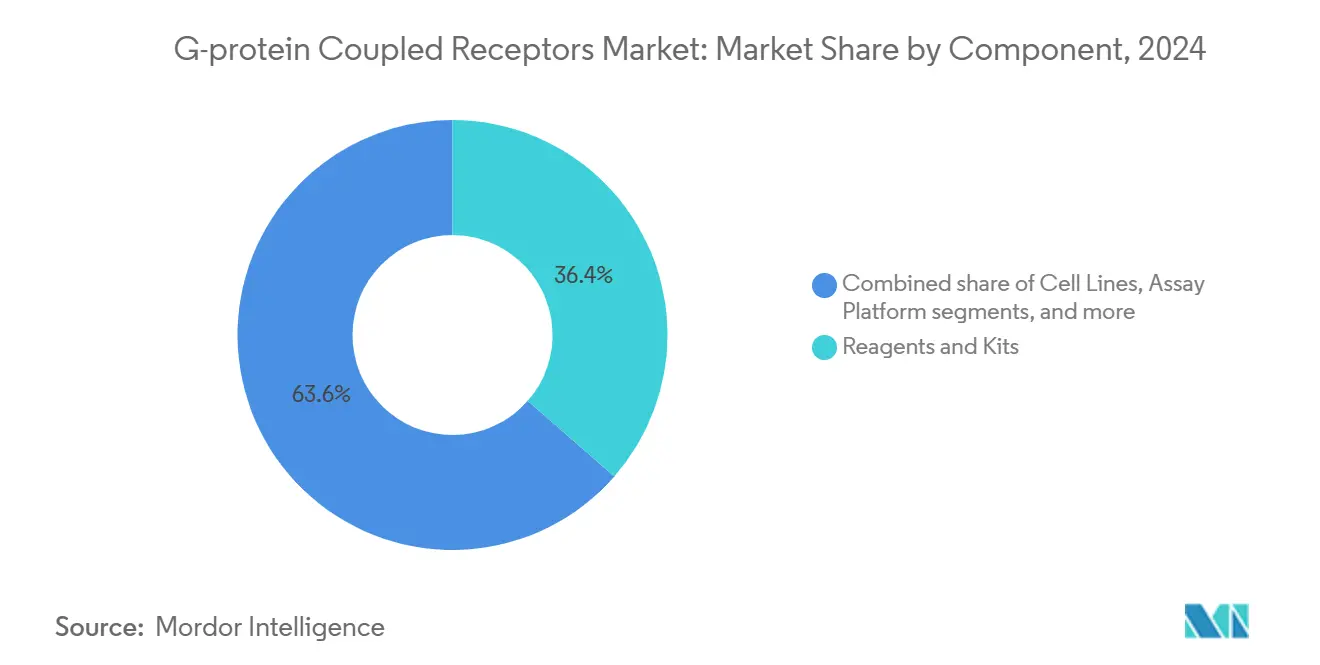

- По компонентам реагенты и наборы лидировали с 36,44% доли рынка рецепторов, связанных с г-белком, в 2024 году, в то время как аналитические платформы демонстрируют среднегодовой темп роста 8,92% до 2030 года.

- По типу анализа обнаружение кальция удерживало 28,71% выручки в 2024 году, и прогнозируется, что анализы cAMP будут продвигаться со среднегодовым темпом роста 9,01% до 2030 года.

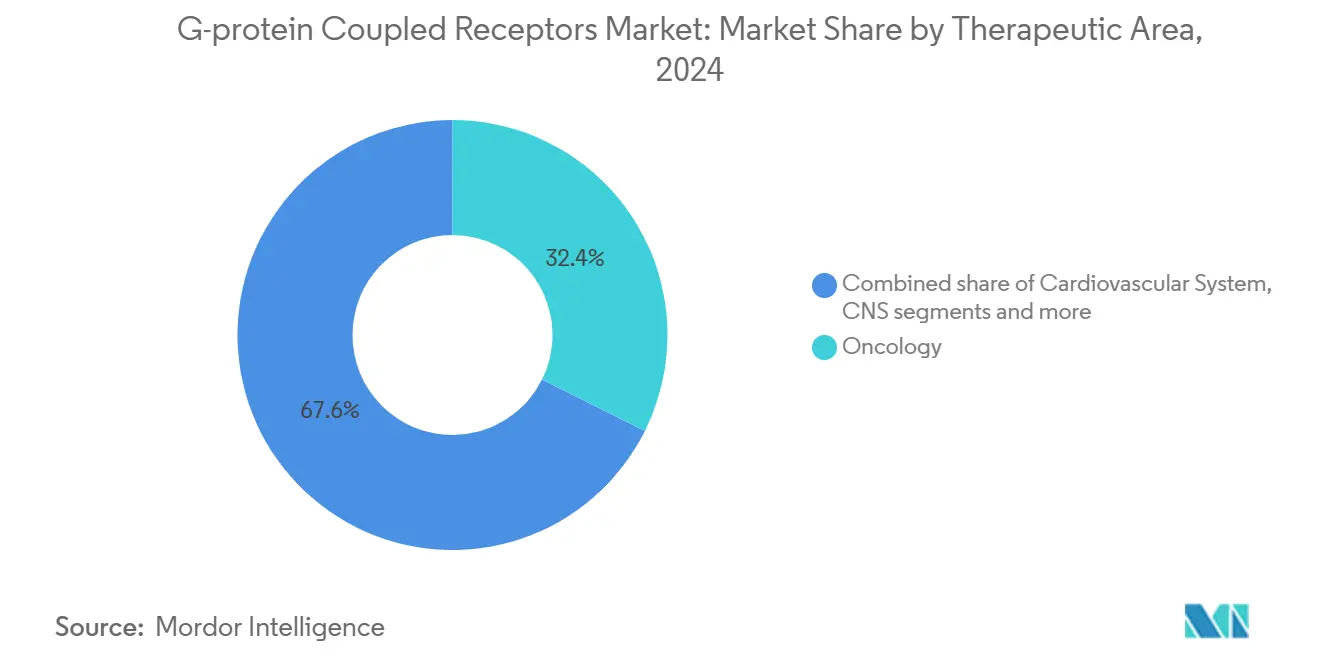

- По терапевтической области онкология составила 32,36% размера рынка рецепторов, связанных с г-белком, в 2024 году; кардиоваскулярные препараты готовы расти со среднегодовым темпом роста 8,34% до 2030 года.

- По конечному пользователю фармацевтические и биотехнологические компании захватили 45,82% доли в 2024 году; академические и исследовательские институты фиксируют самую быструю динамику со среднегодовым темпом роста 8,67%.

- По географии Северная Америка сохранила 37,43% доли в течение 2024 года, тогда как Азиатско-Тихоокеанский регион расширяется со среднегодовым темпом роста 8,85% до 2030 года.

Тенденции и аналитика глобального рынка рецепторов, связанных с г-белком (gpcr)

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Растущее внедрение HTS-платформ для gpcr-анализов | +1.8% | Глобально, с концентрацией в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Растущие затраты на разработку лекарств, нацеленных на gpcr | +1.5% | Глобально, во главе с Северной Америкой и Азиатско-Тихоокеанским регионом | Долгосрочно (≥ 4 лет) |

| Растущее бремя хронических и метаболических заболеваний | +1.2% | Глобально, с наибольшим влиянием на развитых рынках | Долгосрочно (≥ 4 лет) |

| Расширение биологических препаратов и аллостерических модуляторов | +1.0% | Северная Америка и ЕС, распространение на АТЭС | Среднесрочно (2-4 года) |

| ИИ-структурное моделирование gpcr | +0.9% | Глобально, с ранним внедрением в Северной Америке | Краткосрочно (≤ 2 лет) |

| Бум венчурных инвестиций в пероральные низкомолекулярные агонисты GLP-1 | +0.8% | Глобально, концентрируется в Северной Америке и Европе | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущее внедрение HTS-платформ для GPCR-анализов

Высокопроизводительные скрининговые приборы заменяют ручные радиолигандные методы, поскольку спонсоры требуют более быстрых, безметочных показаний, которые исключают обращение с изотопами. Датчики биолюминесцентного резонансного переноса энергии дополнительно улучшают чувствительность, захватывая конформационные сдвиги в реальном времени, а микроэлектродные массивы на основе импеданса обеспечивают неинвазивную замену электрофизиологическим ответам с корреляцией 0,85 к данным пластырь-clamp[1]Muhammad Fathul Ihsan, "не-инвазивный hERG Channel скрининг основанный на на электрический Impedance томография и Extracellular Напряжение Activation (EIT-EVA)," лаборатория чип, pubs.rsc.org. Дорожные карты поставщиков интегрируют робототехнику для дозирования микрообъемов и облачную аналитику, которая автоматически ранжирует попадания лигандов. Вместе эти достижения укрепляют рынок рецепторов, связанных с г-белком, как плодородную почву для проектов точной фармакологии.

Растущие затраты на разработку лекарств, нацеленных на GPCR

Рецепторы, связанные с г-белком (gpcr), лежат в основе 36% одобренных лекарств[2]David е. Gloriam, "gpcr лекарство открытие: новый агенты, Targets и Indications," Nature Reviews лекарство открытие, nature.com, однако три четверти подтипов рецепторов все еще не имеют рыночных препаратов, что побуждает к устойчивым ассигнованиям на НИОКР. Одни только агенты против диабета и ожирения принесли почти 30 млрд долларов США продаж в 2024 году, подтверждая коммерческий потенциал и направляя бюджеты в сторону пероральных низкомолекулярных кандидатов GLP-1, амилина и двойных агонистов. Structure терапия иллюстрирует масштаб, неся 883,5 млн долларов США наличными, предназначенными для программ GLP-1 и GIPR фазы 2b. Лицензионные сделки отражают доверие инвесторов, при этом сотрудничество Novo Nordisk с Septerna оценивается до 2,2 млрд долларов США для пероральных таблеток от ожирения. Такие потоки капитала поддерживают ближайший пайплайн и укрепляют рынок рецепторов, связанных с г-белком, как стратегический приоритет для крупных фармацевтических компаний.

Растущее бремя хронических и метаболических заболеваний

Прогнозируется, что глобальная распространенность диабета достигнет 12,2% к 2045 году, усиливая спрос на gpcr-модулирующие терапии, которые регулируют глюкозу и вес. Пероральный кандидат GLP-1 компании Eli Lilly орфорглипрон снизил HbA1c до 1,6% и сократил 16 фунтов в испытаниях фазы 3[3]Eli Lilly и Company, "Lilly'с устный GLP-1, Orforglipron, Demonstrated Statistically Significant Efficacy Results и а безопасность профиль Consistent With Injectable GLP-1 лекарства в Successful фаза 3 пробный," Eli Lilly и Company, investor.lilly.com, соответствуя инъекционным препаратам по эффективности и демонстрируя удобное для пациентов дозирование. За пределами метаболизма мишени gpcr при гипертоническом повреждении почек и β-адренергической кардиоваскулярной сигнализации открывают новые рубежи для управления хроническими заболеваниями. Эти эпидемиологические и клинические попутные ветры поддерживают двузначное расширение поздних пайплайнов внутри рынка рецепторов, связанных с г-белком.

Расширение биологических препаратов и аллостерических модуляторов

Моноклональные антитела, пептиды и битопические лиганды набирают обороты, поскольку они связываются с дистальными рецепторными карманами, повышая селективность и снижая внецелевую токсичность. Связь Nxera Pharma с Antiverse использует дизайн антител в-silico для разблокировки ранее неразрешимых эпитопов gpcr. Между тем, структурная биология показала, что аллостерический лиганд AP8 активирует FFAR1 через сдвиги внутриклеточных петель, а не спиральные перестройки, вдохновляя новые химические кампании. Онкологические программы подчеркивают обещание: биспецифические антитела, направленные на GPRC5D, проходят через испытания для множественной миеломы, подчеркивая роль биологических препаратов в диверсификации рынка рецепторов, связанных с г-белком.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Проблемы очистки и стабильности gpcr | -1.2% | Глобально, с более высоким влиянием на развивающихся рынках | Среднесрочно (2-4 года) |

| Сложность сигнального смещения препятствует дизайну анализов | -0.8% | Глобально, затрагивая все исследовательские сегменты | Долгосрочно (≥ 4 лет) |

| Высокая стоимость современных аналитических платформ | -0.7% | Развивающиеся рынки и небольшие исследовательские институты | Краткосрочно (≤ 2 лет) |

| Кластеризация ИС ограничивает свободу действий | -0.5% | В основном Северная Америка и Европа | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Проблемы очистки и стабильности GPCR

Мембранные белки теряют нативную конформацию после удаления из липидных бислоев, усложняя кристаллографию и биофизические анализы. Солюбилизация детергентом часто удаляет стабилизирующие липиды, побуждая к внедрению сополимеров стирол-малеиновой кислоты, которые сохраняют нативные нанодиски. Недавние инновации прикрепляют гα-миметические пептиды к хроматографической смоле[4]Anthony д. Shumate, "а быстрый, Tag-бесплатно Way к Purify функциональный GPCRs," Journal из биологический химия, jbc.org, обеспечивая безметочную изоляцию активных рецепторов в препаративном масштабе. Тем не менее, каждый подтип gpcr требует индивидуальных циклов термостабилизации, задерживая стандартизацию платформы и умеряя ближайшие прибыли эффективности на рынке рецепторов, связанных с г-белком.

Сложность сигнального смещения препятствует дизайну анализов

gpcr могут преимущественно запускать г-белковые, β-аррестиновые или независимые от г-белка пути, и смещенные агонисты могут давать расходящиеся клинические результаты. Захват этих нюансов требует мультиплексированных датчиков, таких как split-TEV штрихкодированные репортеры, которые одновременно отслеживают параллельные каскады. Даже с биосенсорами живых клеток гармонизация данных между лабораториями остается сложной, продлевая циклы разработки анализов. Появляются классификаторы машинного обучения, обученные на мульти-омических показаниях, однако согласованные эталоны редки, ограничивая широкое развертывание и сдерживая траекторию роста рынка рецепторов, связанных с г-белком.

Анализ сегментов

По компонентам: платформы стимулируют инновации, несмотря на доминирование реагентов

Реагенты и наборы обеспечивали основу рабочих процессов открытия gpcr и представляли 36,44% доли рынка рецепторов, связанных с г-белком, в 2024 году, отражая универсальный спрос на буферы, лиганды и химические вещества для обнаружения. Автоматизированные жидкостные дозаторы, фотонные считыватели и импедансные модули составляют категорию платформ, которая растет со среднегодовым темпом роста 8,92% благодаря миниатюризации и связанной с облаком аналитике. Конвергенция алгоритмов ИИ с оптическими датчиками теперь поддерживает сквозную сортировку попаданий внутри одной рабочей станции, ускоряя время до лида и расширяя доступ для фирм среднего уровня.

Сервисные контракты расширяются, поскольку спонсоры лекарств передают на аутсорсинг высокосодержательные скрининги КРО, которые поддерживают собственные банки клеток и библиотеки анализов. Eurofins CEREP, например, сочетает 20-летний опыт фармакологии рецепторов с высокоплотными скрининговыми линиями для сокращения временных рамок клиентских программ. Гибридные предложения объединяют реагенты, планшеты и лицензии аналитики под подписными моделями, позволяя лабораториям согласовывать капитальные затраты с вехами проектов. Следовательно, платформы и сервисные экосистемы закрепляют сдвиг стоимости внутри рынка рецепторов, связанных с г-белком.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу анализа: анализы cAMP лидируют в росте благодаря повышенной чувствительности

Наборы мобилизации внутриклеточного кальция лидировали по доходам с 28,71% в 2024 году, отражая их историческую роль в программах рецепторов класса а. Однако прогнозируется, что форматы обнаружения cAMP зарегистрируют среднегодовой темп роста 9,01%, поддерживаемые бинарными технологиями NanoLuc, которые количественно определяют циклический AMP в живых клетках с субнаномолярной чувствительностью. Радиолиганд и методы GTPγс сохраняются для ортогонального подтверждения, хотя регулятивное давление на радиоизотопные отходы сдерживает более широкое внедрение.

β-аррестиновые биосенсоры продолжают набирать валюту для путей, вовлеченных в кардиометаболическое профилирование безопасности, а планшеты импеданса без меток теперь записывают морфологические изменения без флуоресцентных меток. Протоколы ThermoBRET дополнительно упрощают оценки термостабильности, исключая меченые лиганды, сокращая расходы на расходные материалы во время оптимизации лидов. В совокупности эти технологии расширяют функциональный репертуар, доступный рынку рецепторов, связанных с г-белком.

По терапевтической области: кардиоваскулярные применения ускоряют рост

Онкология сохранила наибольшую долю размера рынка рецепторов, связанных с г-белком, с 32,36% в 2024 году, поскольку иммунно-целенаправленные инновации, такие как биспецифические антитела GPRC5D, продвинулись в ключевые испытания. Кардиоваскулярные проекты, однако, предназначены для самого быстрого подъема со среднегодовым темпом роста 8,34%, движимые аллостерическими модуляторами, которые тонко настраивают β-адренергические и ангиотензиновые рецепторные ответы, снижая при этом риски тахифилаксии.

Исследования центральной нервной системы выигрывают от первых в классе агонистов GPR52, нацеленных на негативные и когнитивные симптомы шизофрении, отражая сдвиг к полисимптоматическому контролю. Программы метаболических заболеваний сохраняют коммерческий вес из-за расширения франшиз GLP-1 и амилина, в то время как респираторные и почечные показания исследуют орфанные gpcr как свежие точки вмешательства. Эти разработки диверсифицируют якоря доходов и усиливают терапевтическую опциональность по всему рынку рецепторов, связанных с г-белком.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: академический сектор стимулирует инновационный рост

Фармацевтические и биотехнологические фирмы занимали 45,82% доходов 2024 года, отражая устойчивое владение пайплайном в фазах открытия и доклинических. Однако прогнозируется, что академические и исследовательские институты будут расширяться со среднегодовым темпом роста 8,67%, поскольку правительства направляют гранты в консорциумы деорфанизации, которые картируют пары лиганд-рецептор. Государственно-частные хабы оснащают университеты крио-ЭМ наборами и ядрами длинного чтения секвенирования, обеспечивая фундаментальные открытия, которые питают непосредственно потоки внешнего лицензирования.

Контрактные исследовательские организации масштабировали специализированные gpcr-подразделения, позволяя спонсорам заказывать готовые панели, покрывающие 400+ рецепторов по фиксированным тарифам. Диагностические лаборатории, хотя и зарождающиеся, проверяют биомаркеры, полученные из gpcr, для мониторинга заболеваний и терапевтического ответа, путь, который ожидается, что разблокирует дополнительные доходы. В целом, междисциплинарное сотрудничество углубляет инновационный источник, поддерживающий рынок рецепторов, связанных с г-белком.

Географический анализ

Северная Америка командовала 37,43% продаж 2024 года, поскольку кластеры Бостона, Сан-Франциско и Сан-Диего сочетали венчурный капитал, таланты ИИ и руководство FDA, которое проясняет пакеты доказательств машинного обучения. Отечественные действующие лица выпускают итеративные обновления инструментов ежегодно, позволяя пользователям модернизировать установленные лаборатории без разрушительных капитальных циклов. Долгосрочные потоки финансирования NIH для структурной биологии дополнительно укрепляют доминирование региона внутри рынка рецепторов, связанных с г-белком.

Европа вносит сбалансированную смесь академического превосходства и регулятивного прагматизма. Одобрения EMA Winrevair для легочной артериальной гипертензии и Obgemsa для гиперактивного мочевого пузыря подтвердили путь одобрения для новых gpcr-терапий в 2024 году. Континентальные институты, такие как Университет Базеля, продвигают конвертные техники, такие как GPS-NMR для отслеживания движений рецепторов с атомным разрешением, понимания, которые питают непосредственно циклы инженерии лигандов. Вместе эти факторы питают надежный, хотя и стабильный профиль роста по европейскому срезу рынка рецепторов, связанных с г-белком.

Азиатско-Тихоокеанский регион, прогнозируемый со среднегодовым темпом роста 8,85% до 2030 года, выигрывает от согласованных правительственных стремлений укрепить биотехнологическую самостоятельность и гармонизировать временные рамки одобрения. Открытие Японией активаторов внутриклеточной стороны, таких как PCO371, иллюстрирует изобретательность региона, обещая перорально доступные агенты с сниженными системными побочными эффектами. Китай и Южная Корея расширяют производственные мощности для пептидных терапевтических средств, в то время как венчурные фонды со-инвестируют с многонациональными компаниями для ускорения региональных испытательных площадок. Развивающиеся экономики в Латинской Америке, на Ближнем Востоке и в Африке остаются меньшими, но наращивают клиническую инфраструктуру через соглашения о передаче технологий, позиционируя себя как будущих участников рынка рецепторов, связанных с г-белком.

Конкурентный ландшафт

Рынок рецепторов, связанных с г-белком, умеренно консолидирован, при этом Thermo Fisher Scientific, Danaher (молекулярный устройства) и Promega интегрируют реагенты, модули обнаружения и аналитику в связные портфолио. Waters Corporation сообщает, что 80% заявок на новые лекарства 2025 года использовали ее программное обеспечение Empower, иллюстрируя, как интеграция информатики цементирует издержки переключения. Эти действующие лица дополняют органические пайплайны болт-он покупками, которые добавляют нишевые биосенсоры или микрофлюидные активы.

Специализированные биотехнологические участники, такие как Structure терапия, владеют сфокусированными gpcr-платформами и значительными боевыми сундуками, давление на традиционных поставщиков для ускорения инновационных циклов. ИИ-нативные стартапы развертывают собственные двигатели предсказания лигандов, вырезая высокомаржинальные сервисные слои, которые сидят выше мокрых лабораторных анализов. Кластеризация патентов вокруг алгоритмического дизайна продолжается быстрыми темпами, хотя руководящие принципы USPTO, требующие значимого человеческого вклада, смягчают риски общих претензий. Следовательно, модели сотрудничества - иллюстрируемые альянсом Novo Nordisk на 2,2 млрд долларов США с Septerna - возникли как предпочтительные средства для снижения рисков ранних концепций при сохранении коммерческого потенциала.

Возможности белого пространства сохраняются в картировании орфанных рецепторов, составляя примерно 75% неэксплуатируемых gpcr. Компании, способные сочетать крио-ЭМ, глубокое обучение и высокосодержательную фармакологию, способны захватить непропорциональные роялти, поскольку появляются первые в классе терапевтические средства. Параллельно поставщики реагентов экспериментируют с подписным ценообразованием и размещенной в облаке аналитикой для расширения доступа среди академических команд среднего размера, дополнительно демократизируя рынок рецепторов, связанных с г-белком.

Лидеры глобальной индустрии рецепторов, связанных с г-белком (gpcr)

-

Abcam plc.

-

Danaher Corporation

-

Promega Corporation

-

Revvity Inc

-

Thermo Fisher Scientific Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Novo Nordisk заключила партнерство с Septerna в транзакции потенциальной стоимостью 2,2 млрд долларов США для разработки пероральных gpcr-целенаправленных препаратов от ожирения.

- Февраль 2025: Structure терапия завершила набор испытаний доступ для аленглиптрона, поддерживаемого 883,5 млн долларов США денежных резервов.

- Ноябрь 2024: Nxera Pharma и Antiverse инициировали альянс дизайна антител, нацеленный на сложные эпитопы gpcr.

- Июнь 2024: FDA авторизовала двойной агонист PPAR элафибранор (Iqirvo) для первичного билиарного холангита.

Область применения отчета по глобальному рынку рецепторов, связанных с г-белком (gpcr)

Согласно области применения отчета, рецептор, связанный с г-белком (gpcr), представляет собой белок, расположенный в клеточной мембране, который связывается с внеклеточными веществами и передает сигналы от этих веществ к внутриклеточной молекуле, называемой г-белком (гуанин-нуклеотид-связывающий белок). gpcr обнаруживаются в клеточных мембранах широкого спектра организмов, включая млекопитающих, растения, микроорганизмы и беспозвоночных.

Рынок рецепторов, связанных с г-белком (gpcr), сегментирован по типу анализа (анализы обнаружения уровня кальция, радиолигандное связывание и функциональные анализы GTPγс, анализы cAMP и cGMP, β-аррестиновые функциональные анализы, анализы репортерных генов и другие типы анализов), применению (сердечно-сосудистая система, центральная нервная система (ЦНС), онкология и другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах глобально.

Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Реагенты и наборы |

| Клеточные линии |

| Аналитические платформы |

| Инструменты обнаружения |

| Услуги |

| Анализы обнаружения уровня кальция |

| Радиолигандное связывание и анализы GTPγS |

| Анализы cAMP и cGMP |

| β-аррестиновые функциональные анализы |

| Анализы репортерных генов |

| Безметочные импедансные анализы |

| Другие типы анализов |

| Сердечно-сосудистая система |

| Центральная нервная система |

| Онкология |

| Метаболические расстройства |

| Респираторные заболевания |

| Другие терапевтические области |

| Фармацевтические и биотехнологические компании |

| Контрактные исследовательские организации (КРО) |

| Академические и исследовательские институты |

| Диагностические лаборатории |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Остальная Азиатско-Тихоокеанская | |

| Ближний Восток и Африка | СТС |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По компонентам | Реагенты и наборы | |

| Клеточные линии | ||

| Аналитические платформы | ||

| Инструменты обнаружения | ||

| Услуги | ||

| По типу анализа | Анализы обнаружения уровня кальция | |

| Радиолигандное связывание и анализы GTPγS | ||

| Анализы cAMP и cGMP | ||

| β-аррестиновые функциональные анализы | ||

| Анализы репортерных генов | ||

| Безметочные импедансные анализы | ||

| Другие типы анализов | ||

| По терапевтической области | Сердечно-сосудистая система | |

| Центральная нервная система | ||

| Онкология | ||

| Метаболические расстройства | ||

| Респираторные заболевания | ||

| Другие терапевтические области | ||

| По конечному пользователю | Фармацевтические и биотехнологические компании | |

| Контрактные исследовательские организации (КРО) | ||

| Академические и исследовательские институты | ||

| Диагностические лаборатории | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанская | ||

| Ближний Восток и Африка | СТС | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какая ключевая технология преобразует раннее открытие лекарств gpcr?

Структурно-ориентированный дизайн, основанный на моделях AlphaFold2, заменяет радиолигандные скрининги, обеспечивая быстрый в-silico докинг по сотням шаблонов рецепторов.

Какая категория продуктов расширяется быстрее всего в исследовательских лабораториях gpcr?

Автоматизированные аналитические платформы опережают традиционные реагенты, поскольку интегрированная оптика и облачная аналитика сокращают практическое время и повышают скорость валидации попаданий.

Почему кардиоваскулярные показания привлекают новые инвестиции gpcr?

Открытия в аллостерической модуляции β-адренергических и ангиотензиновых путей обещают лучшие профили безопасности, чем более ранние низкомолекулярные антагонисты.

Как академические институты влияют на конкурентный ландшафт?

Университетско-промышленные консорциумы деорфанизируют рецепторы через общие наборы крио-ЭМ, создавая лицензионные возможности, которые бросают вызов действующим поставщикам.

Какая тенденция интеллектуальной собственности может замедлить меньшие gpcr-стартапы?

Кластеризация широких патентов вокруг рабочих процессов скрининга, поддерживаемых ИИ, повышает барьеры свободы действий для компаний без глубоких юридических ресурсов.

Какая инновация анализов набирает обороты для безметочного измерения gpcr?

Электрическая импедансная томография в сочетании с активацией внеклеточного напряжения обеспечивает неинвазивные показания, которые сильно коррелируют с данными пластырь-clamp.

Последнее обновление страницы: