Размер и доля рынка ДНК секвенирования

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

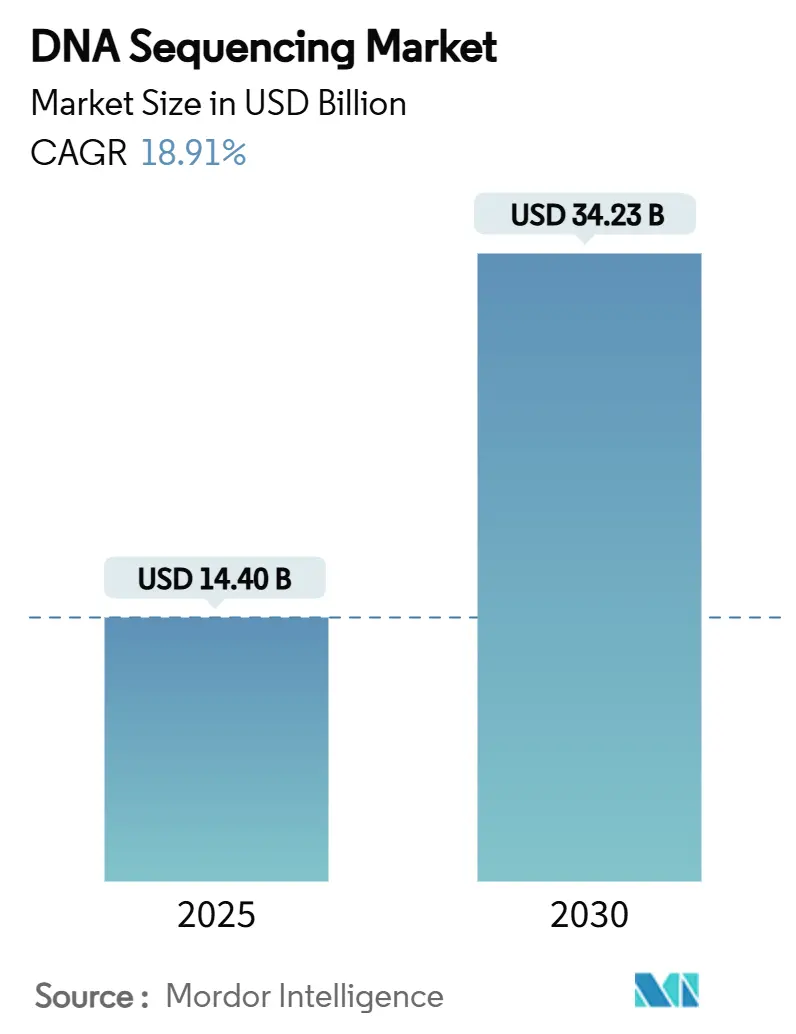

| Размер Рынка (2025) | 14.40 Миллиардов долларов США |

| Размер Рынка (2030) | 34.23 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 18.91% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

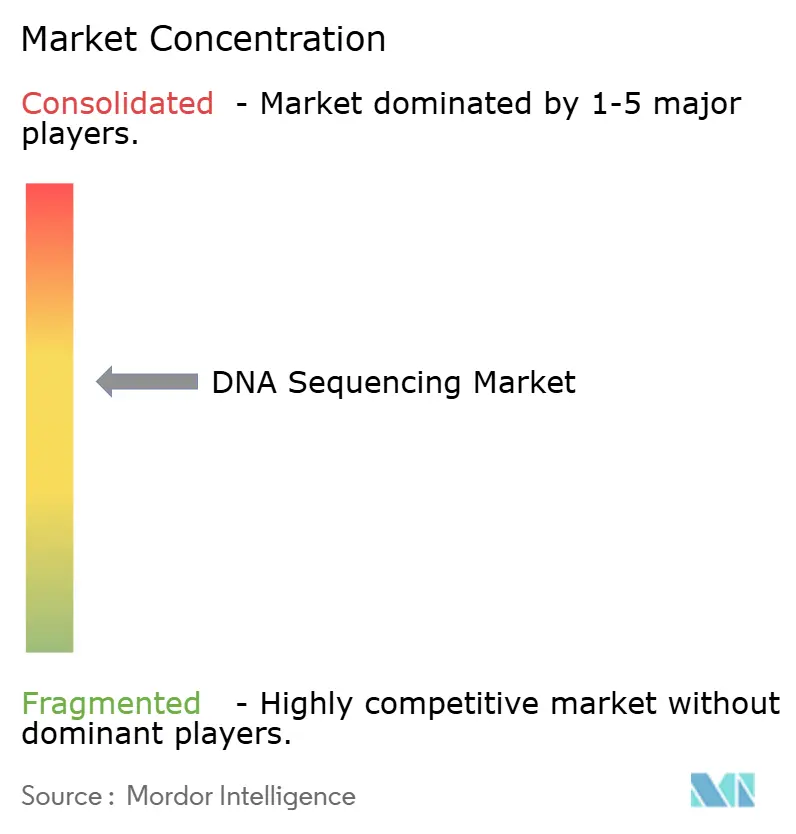

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка ДНК секвенирования компанией Mordor Intelligence

Размер рынка ДНК секвенирования достиг 14,40 млрд долларов США в 2025 году и прогнозируется к достижению 34,23 млрд долларов США к 2030 году, отражая CAGR 18,91% в течение прогнозного периода. Спрос смещается от академических исследований в сторону рутинного клинического тестирования в онкологии, редких заболеваниях и эпидемиологическом надзоре за инфекционными заболеваниями. Устойчивое снижение стоимости за геном, постоянное расширение возмещения расходов и государственные программы персонализированной медицины расширяют доступ пациентов, одновременно увеличивая установленную базу приборов. Нанопоровые и другие платформы длинного чтения размывают доминирование коротких ридов, разрешая сложные геномные регионы, в то время как облачная биоинформатика и AI-конвейеры упрощают интерпретацию и сокращают время выполнения анализа. Тем не менее, фрагментированные правила конфиденциальности данных и геополитические риски цепочки поставок повышают расходы на соответствие нормативным требованиям и угрожают непрерывности поставок реагентов, сдерживая динамику роста.

Ключевые выводы отчета

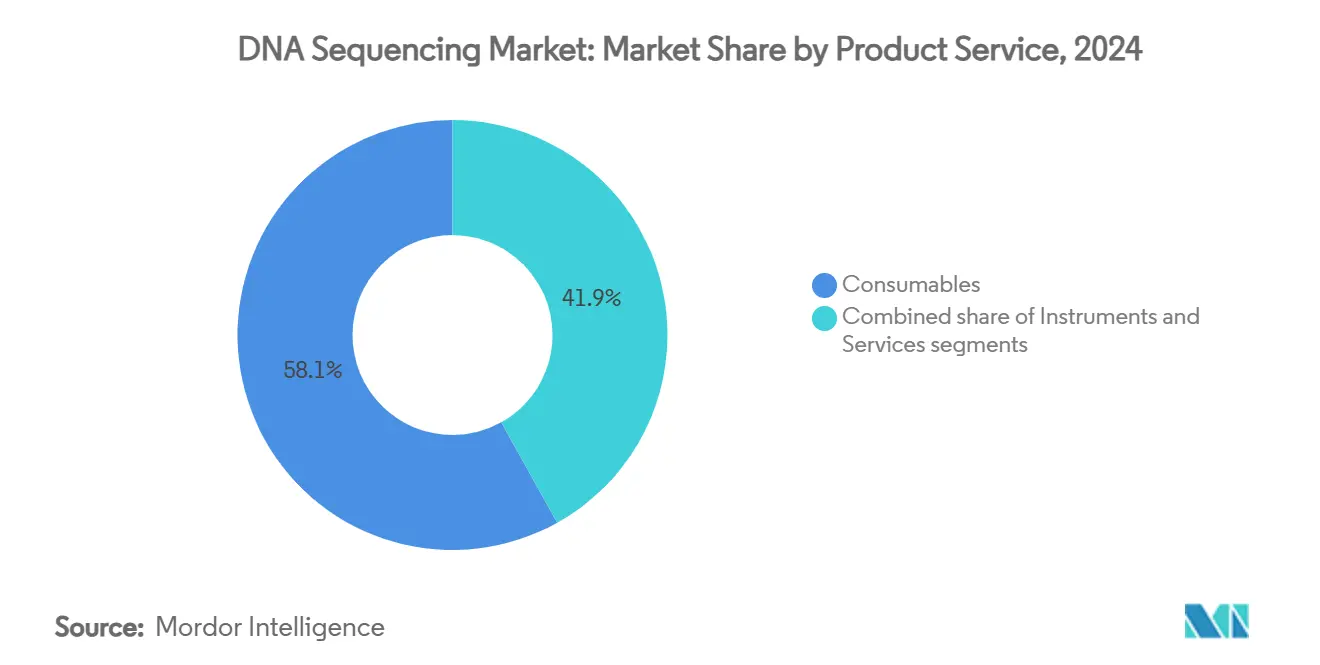

- По продукту и услуге расходные материалы занимали 58,11% доли рынка ДНК секвенирования в 2024 году, в то время как секвенирование как услуга ожидается к масштабированию с CAGR 18,21% до 2030 года.

- По технологии секвенирования секвенирование нового поколения составило 81,51% доли рынка ДНК секвенирования в 2024 году; нанопоровое секвенирование прогнозируется к демонстрации CAGR 28,41% между 2025 и 2030 годами.

- По этапу рабочего процесса секвенирующие активности захватили 45,31% размера рынка ДНК секвенирования в 2024 году, в то время как анализ и хранение данных прогнозируются к росту с CAGR 20,11% до 2030 года.

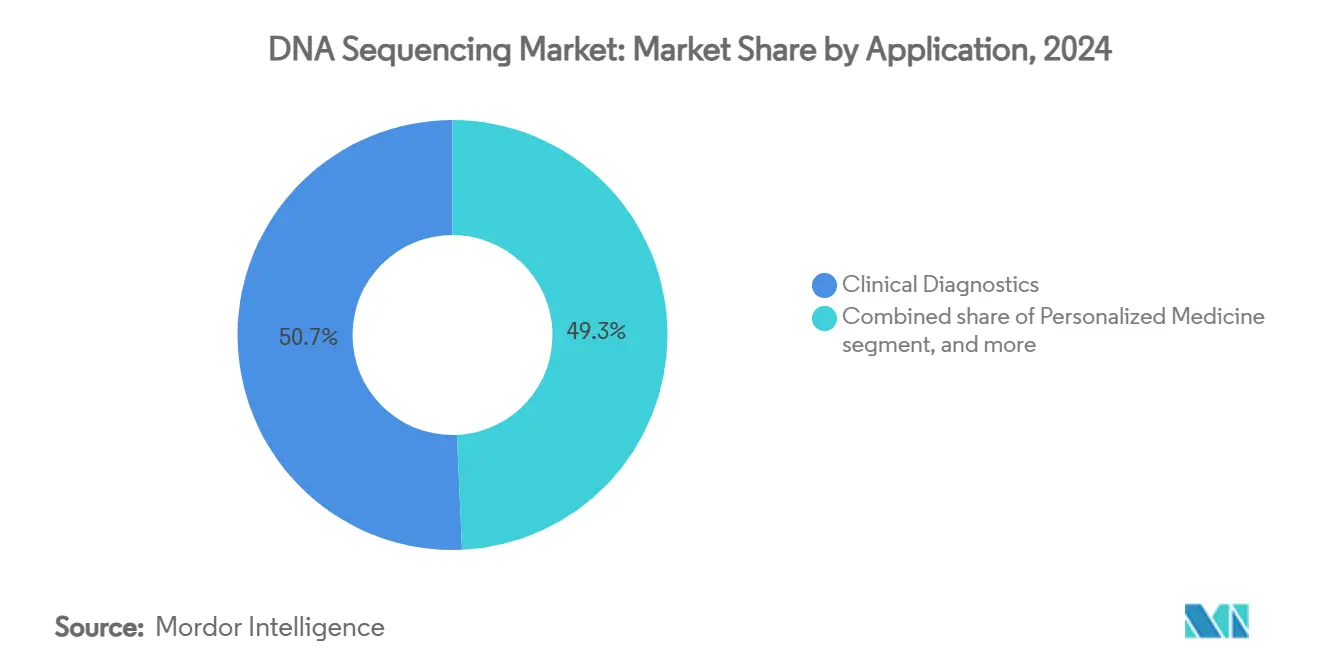

- По применению клиническая диагностика представляла 50,71% выручки в 2024 году, и онкологическая диагностика растет с CAGR 19,31% в период 2025-2030 годов.

- По конечному пользователю академические учреждения контролировали 40,21% размера рынка ДНК секвенирования в 2024 году, в то время как больницы и клинические лаборатории ожидаются к росту с CAGR 17,11% до 2030 года.

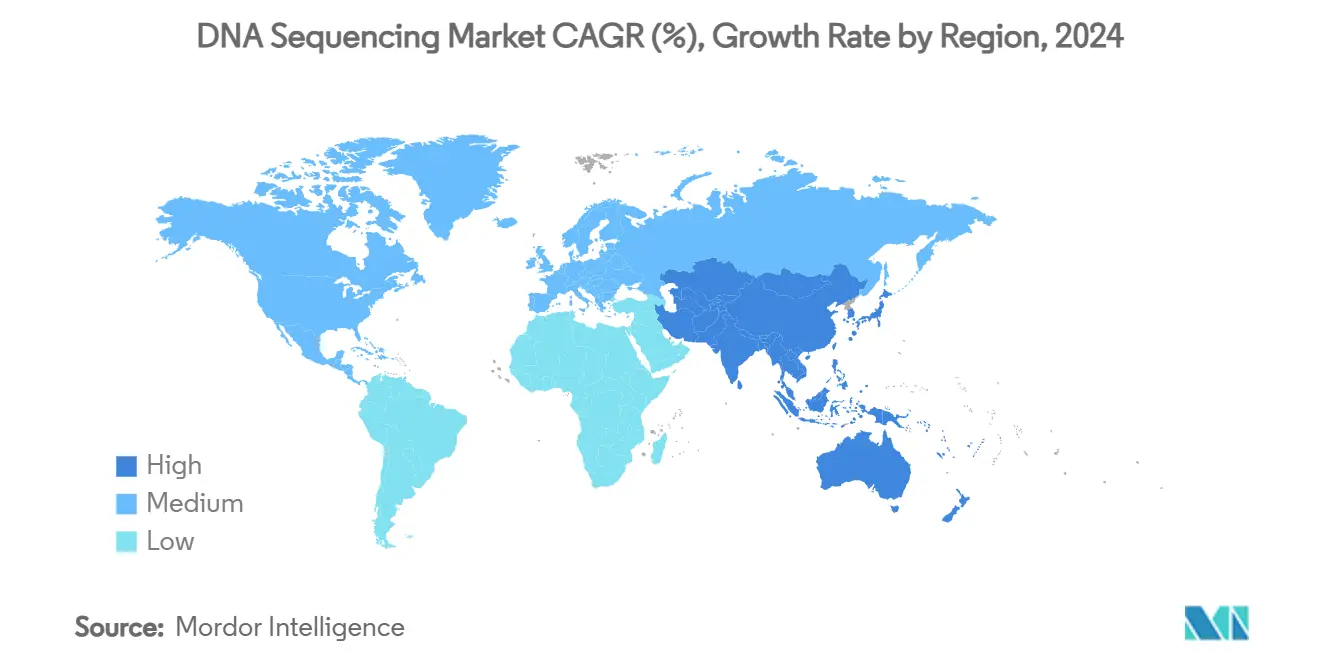

- По географии Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 19,63%, в то время как Северная Америка сохранила 45,11% долю выручки в 2024 году.

Тенденции и анализ глобального рынка ДНК секвенирования

Анализ воздействия драйверов

| Драйвер | % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Снижение стоимости за геном с платформами более высокой пропускной способности | +2.0% | Глобально | Долгосрочно (≥ 4 лет) |

| Более широкое возмещение расходов и одобрения для клинического секвенирования | +1.7% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Государственные программы персонализированной медицины и популяционной геномики | +1.5% | США, ЕС, Азиатско-Тихоокеанский регион | Долгосрочно (≥ 4 лет) |

| Открытие лекарств на основе геномики и внедрение сопутствующей диагностики | +1.3% | Глобально | Среднесрочно (2-4 года) |

| Расширение рабочих процессов длинного чтения, одиночных клеток и мульти-омики | +1.2% | Глобально | Долгосрочно (≥ 4 лет) |

| Рост секвенирования как услуги и облачной биоинформатики | +1.0% | Глобально (сильнее всего в развитых центрах) | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Снижение стоимости за геном революционизирует доступ

Секвенирование полного генома человека упало с 1 млн долларов США в 2007 году до менее 600 долларов США в 2025 году, открывая рутинное использование в общественных больницах. NovaSeq X компании Illumina снижает эту цифру ниже 200 долларов США, а Ultima Genomics продвигает геном за 100 долларов США, изменяя распределение бюджета в сторону инструментов интерпретации данных. Онкологические центры Великобритании теперь используют секвенирование всего генома для детских раков, и Германия и Швеция пилотируют аналогичные программы[1]National Health Service, "Genomic Medicine Service Update 2024," nhs.uk. Поставщики переходят от продаж оборудования к решениям для конкретных применений; приобретение Illumina компании Fluent BioSciences усиливает портфели анализов одиночных клеток, подчеркивая сдвиг в сторону предложений с более высокой маржой и богатых программным обеспечением. По мере того как затраты приближаются к товарному уровню, конкурентный фокус сосредотачивается на дифференцированной химии и биоинформатических экосистемах.

Более широкое возмещение расходов ускоряет клиническое внедрение

Центры Medicare & Medicaid Services расширили национальное покрытие для секвенирования нового поколения при солидных опухолях в 2024 году, устранив основной барьер для внедрения. Национальная комплексная онкологическая сеть теперь рекомендует секвенирование всего генома для острого миелоидного лейкоза, дополнительно укрепляя клинический спрос. Тем не менее возмещение остается неоднородным среди частных плательщиков и европейских страховщиков, побуждая поставщиков инвестировать в пакеты доказательств экономики здравоохранения и команды по обучению плательщиков. Локальные определения покрытия все чаще нацелены на высокоценные применения, такие как стратификация риска неопределенных легочных узлов, создавая инкрементальные попутные ветра.

Государственные программы персонализированной медицины стимулируют инфраструктуру

Национальный институт исследований генома человека США направляет 5,3 млн долларов США ежегодно на внедрение геномики в рутинную помощь, в то время как Национальная инициатива персонализированной медицины Сингапура сотрудничает с PacBio и Oxford Nanopore для генерации эталонных геномов длинного чтения для азиатских популяций. Европейские проекты Horizon выделяют грантовое финансирование на разработку полигенных оценок риска для недостаточно представленных этносов. Такие программы предоставляют размещения секвенаторов, образцы биобанков и стандартные операционные процедуры, которые совместно снижают коммерческие барьеры входа и расширяют рынок ДНК секвенирования.

Открытие лекарств на основе геномики расширяет применения

Разработчики фармацевтических препаратов все больше полагаются на крупномасштабное секвенирование для валидации мишеней и сопутствующей диагностики. Illumina пилотирует тест минимальной резидуальной болезни всего генома для солидных опухолей, позволяя раннее выявление рецидивов. Платформы искусственного интеллекта, обученные на мульти-омических наборах данных, ускоряют циклы от попадания к лиду, при этом сегмент AI в биоинформатике прогнозируется к превышению 37 млрд долларов США к 2029 году[2]US Food and Drug Administration, "Artificial Intelligence in Drug Development Framework," fda.gov. Руководство FDA по децентрализованным клиническим испытаниям позволяет удаленный сбор геномных образцов, расширяя участие пациентов и закрепляя секвенирование как основу будущей разработки лекарств.

Анализ воздействия ограничений

| Анализ воздействия ограничений | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные и операционные затраты на системы высокой пропускной способности | −1.6% | Глобально | Краткосрочно (≤ 2 лет) |

| Нехватка талантов в биоинформатике и узкие места анализа | −1.4% | Глобально (остро на развивающихся рынках) | Среднесрочно (2-4 года) |

| Фрагментированный глобальный регулятивный ландшафт и ландшафт конфиденциальности данных | −1.3% | Северная Америка, ЕС, трансграничная торговля | Среднесрочно (2-4 года) |

| Волатильность цепочки поставок критических реагентов и проточных ячеек | −1.1% | Глобально (особенно коридоры США-Китай) | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие капитальные затраты создают барьеры входа на рынок

Прибор высшего уровня высокой пропускной способности может превышать 1 млн долларов США, при этом годовые контракты на обслуживание добавляют значительные накладные расходы. Меньшие лаборатории откладывают приобретение или полагаются на модели аренды реагентов и централизованные основные средства. Element Biosciences пытается демократизировать доступ с системой AVITI за 289 000 долларов США, которая имеет операционные затраты на гигабазу 2-5 долларов США, однако экономика лезвия и бритвы все еще благоприятствует действующим компаниям, которые контролируют поставки расходных материалов. Требования к капиталу поэтому замедляют расширение в условиях ограниченных ресурсов и укрепляют экономию от масштаба для установленных поставщиков.

Узкие места биоинформатики ограничивают извлечение ценности

Пропускная способность секвенаторов продолжает удваиваться, в то время как спрос на специалистов по науке о данных подскочил на 42% с 2018 года. Нехватка экспертизы в Python, SQL и R задерживает интерпретацию вариантов, ограничивая клиническую полезность. Усилия по автоматизации, такие как конвейер DRAGEN компании Illumina и AI-управляемая аннотация DNAnexus-Intelliseq, облегчают, но не устраняют эти пробелы. Сложный вызов структурных вариантов и курация новых редких вариантов все еще нуждаются в ручном обзоре, ограничивая скорость, с которой конечные пользователи могут переводить данные секвенирования в действенные решения.

Анализ сегментов

По продукту и услуге: Повторяющаяся выручка от расходных материалов доминирует в операционных моделях

Расходные материалы генерировали 58,11% выручки в 2024 году благодаря проприетарным проточным ячейкам и наборам реагентов, которые пользователи должны перезаказывать для каждого запуска, подчеркивая модель лезвия и бритвы, которая поддерживает рынок ДНК секвенирования. Маржа на химии регулярно превышает маржу на приборах, финансируя ускоренные циклы обновления продукции. Услуги, включая секвенирование как услугу и аналитику данных, растут с CAGR 18,21%, поскольку лаборатории передают сложную информатику и рабочие нагрузки соответствия на аутсорсинг.

Инновации расходных материалов теперь фокусируются на снижении затрат и увеличении пропускной способности. Ultima Genomics переходит на непаттернированные пластины, которые сокращают расходы на литографию и облегчают масштабное производство. Между тем поставщики услуг, такие как DNAnexus, объединяют облачные вычисления, соответствие требованиям и AI-интерпретацию для предоставления сквозных действенных отчетов, а не необработанных данных, улучшая клиентскую привязанность. Вместе эти сдвиги позиционируют повторяющиеся расходные материалы и управляемые услуги как источник жизненной силы рынка ДНК секвенирования.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии секвенирования: Платформы коротких ридов все еще доминируют, но решения длинных ридов сокращают разрыв

Приборы секвенирования нового поколения коротких ридов захватили 81,51% выручки в 2024 году благодаря валидированным клиническим рабочим процессам, высокой точности и широким меню анализов. Нанопоровое секвенирование является самым быстрорастущим подсегментом с CAGR 28,41%, движимое риал-тайм длинными ридами, которые разрешают структурные варианты и паттерны метилирования. Химия SPRQ компании PacBio снижает затраты на HiFi геном человека ниже 500 долларов США, улучшая доступность для популяционных исследований.

PromethION 2 Integrated компании Oxford Nanopore доставляет до 290 Гб на проточную ячейку с встроенными вычислениями, в то время как его точность одиночных нуклеотидов 99,7% укрепляет клиническую достоверность. Поставщики все больше продвигают гибридные конвейеры, которые объединяют экономичность коротких ридов с контекстом длинных ридов, расширяя сценарии использования от онкологии до метагеномики и транскриптомики. Интенсивность конкуренции поэтому ускоряет темп инноваций в обоих режимах длины ридов.

По этапу рабочего процесса: Анализ данных становится основным двигателем роста

Само секвенирование сохранило 45,31% выручки 2024 года, однако анализ и хранение данных ожидаются к росту на 20,11% ежегодно до 2030 года. Рост отражает эскалацию размеров файлов от проектов мульти-омики и клиническую потребность в быстрой, уверенной интерпретации. DRAGEN 4.3 компании Illumina вводит картирование мульти-геномного графа, в то время как инструменты, такие как Sniffles2, совершенствуют вызов структурных вариантов в файлах длинных ридов.

Автоматизация лабораторий распространяется вверх по потоку на подготовку образцов, с библиотечными наборами низкого входа и многоканальными наборами, сокращающими время ручной работы и отходы реагентов. Облачные конвейеры демократизируют высокопроизводительные вычисления, позволяя больницам среднего уровня обходить инвестиции в локальные серверы. Поскольку возмещение привязывает платеж к действенным отчетам, а не к необработанной последовательности, ценность мигрирует к информатике, укрепляя анализ как самый быстрорастущий слой выручки на рынке ДНК секвенирования.

По применению: Диагностика превосходит исследования как главный источник выручки

Клиническая диагностика произвела 50,71% продаж в 2024 году, впервые обогнав исследовательские применения. Онкология стимулирует внедрение, при этом комплексное геномное профилирование получает одобрение плательщиков до 2030 года. ASCO подчеркивает РНК секвенирование для захвата слияний, которые могут пропустить ДНК анализы, расширяя клинический инструментарий[3]American Society of Clinical Oncology, "Molecular Testing Guideline 2024," asco.org.

Применения редких заболеваний, фармакогеномики и репродуктивного здоровья также расширяются. Румынская когорта рака легких показала действенные варианты у 74,8% пациентов через upfront NGS, хотя только 35,3% получили доступ к соответствующей терапии из-за барьеров возмещения и статуса производительности. Тесты молекулярной резидуальной болезни нацелены на обеспечение продольного мониторинга рака, создавая основу для повторного тестирования пациентов и устойчивой выручки для рынка ДНК секвенирования.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: Академические центры являются пионерами, больницы масштабируют внедрение

Академические учреждения командовали 40,21% выручки 2024 года, используя грантовые средства для пилотирования рабочих процессов одиночных клеток и пространственной омики. Больницы и клинические лаборатории прогнозируются к росту на 17,11% в год до 2030 года, поскольку платформы под ключ упрощают валидацию и отчетность. MiSeq i100 компании Illumina предлагает четырехчасовые запуски и реагенты комнатной температуры, обеспечивая обнаружение патогенов в тот же день в условиях неотложной помощи.

Фармацевтические и биотехнологические компании интегрируют секвенирование в открытие мишеней, стратификацию пациентов и совместную разработку сопутствующей диагностики, обеспечивая стабильный конвейер работ по контрактному секвенированию. Нишевые пользователи в судебной генетике и потребительском велнесе добавляют инкрементальный объем, хотя они поднимают вопросы конфиденциальности и этики, которые требуют надежных рамок управления.

Анализ географии

Северная Америка составила 45,11% выручки 2024 года, подпитываемая расширением покрытия Medicare, обильным венчурным капиталом и поддерживающей рамкой FDA. Национальные институты здоровья направляют многолетние гранты в инициативы редких заболеваний и генома рака, в то время как законы об инфраструктуре стимулируют биопроизводство. Предлагаемое американское законодательство, ограничивающее китайских геномных поставщиков, однако, угрожает потоку реагентов и увеличивает складские затраты для отечественных лабораторий.

Азиатско-Тихоокеанский регион готов быть самой быстрорастущей территорией с CAGR 19,63%, движимый проектами секвенирования популяционного масштаба и растущими расходами на здравоохранение. Китай доминирует в объеме через больничные раковые регистры и тесты прямого доступа потребителей, в то время как программа длинных ридов популяции Сингапура нацелена на создание высококачественного азиатского эталонного генома, который лежит в основе региональных анализов. Индия анонсирует сети биобанков под своей Национальной геномной миссией, хотя разрозненное возмещение препятствует клиническому развертыванию.

Европа поддерживает значительную долю через государственно финансируемые системы здравоохранения, которые внедряют геномное тестирование в рутинную помощь. Общий регламент по защите данных обеспечивает строгие протоколы согласия и правила трансграничных данных, повышая затраты на соответствие. Genomics England Великобритании нацелена на 5 миллионов полных геномов, Германия финансирует больничную цифровизацию для интеграции геномных данных, а национальный план Франции масштабирует пилоты скрининга новорожденных. Развивающиеся рынки на Ближнем Востоке, в Африке и Южной Америке остаются зарождающимися, но инвестируют в онкологическое секвенирование и эпидемиологический надзор за инфекционными заболеваниями, поскольку затраты падают, а мобильные лаборатории распространяются в отдаленные клиники.

Конкурентный ландшафт

Рынок ДНК секвенирования умеренно концентрированный. Illumina сохраняет близко к 66% глобальных размещений через свои семейства MiSeq, NextSeq и NovaSeq. Oxford Nanopore и PacBio конкурируют в нишах длинных ридов, в то время как Element Biosciences бросает вызов настольной экономике с операционными затратами системы AVITI 2-5 долларов США за гигабазу.

Стратегические приобретения формируют конкуренцию. Illumina купила Fluent BioSciences для возможностей анализов одиночных клеток, а Hitachi High-Tech приобрела Nabsys для коммерциализации электронного картирования генома. Химия SPRQ компании PacBio сужает разрывы в затратах, а новички, такие как 454.bio, нацелены на поставку секвенаторов с открытым исходным кодом приблизительно за 33 доллара США за запуск, целевая аудитория - образовательные рынки.

Устойчивость цепочки поставок возникла как конкурентное дифференцирующее средство среди предлагаемых американских ограничений на китайских поставщиков геномики. Поставщики диверсифицируют производственные площадки реагентов и заключают соглашения о втором источнике. Возможности белого пространства сохраняются в секвенировании в точке оказания помощи, полностью автоматизированных приборах от образца к отчету и интегрированных платформах анализа, которые облегчают узкое место биоинформатики.

Лидеры индустрии ДНК секвенирования

-

Merck KGaA

-

Thermo Fisher Scientific, Inc.

-

Agilent Technologies, Inc.

-

Illumina, Inc.

-

F. Hoffmann-La Roche Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Январь 2025: Illumina инвестировала 320 млн долларов США в Truveta, укрепляя доступ к аналитике данных реального мира.

- Январь 2025: MaxCyte приобрела SeQure Dx для усиления оценок редактирования клеточной и генной терапии.

- Октябрь 2024: Element Biosciences выпустила Trinity, рабочий процесс целевого секвенирования, который сокращает время и стоимость захвата экзома.

- Октябрь 2024: Illumina запустила серию MiSeq i100 с картриджами комнатной температуры и четырехчасовыми запусками.

- Октябрь 2024: PacBio представила химию SPRQ для Revio, снизив стоимость HiFi генома человека ниже 500 долларов США.

Объем глобального отчета о рынке ДНК секвенирования

Согласно объему отчета, ДНК секвенирование - это процедура определения или идентификации последовательности нуклеотидов в молекуле ДНК. Эта информация полезна для исследователей в понимании типа генетической информации, которая переносится в ДНК, что может влиять на ее функцию в организме. Затем это может, в свою очередь, помочь обнаружить генетические изменения, которые могут быть связаны с возникновением определенных состояний здоровья. Рынок ДНК секвенирования сегментирован по типу продукта (приборы, расходные материалы и другие типы продуктов), типу секвенирования (секвенирование Сэнгера, секвенирование нового поколения и другие типы секвенирования), применению (диагностика, персонализированная медицина и другие применения), конечному пользователю (больницы и медицинские организации, академические и исследовательские учреждения, фармацевтические и биотехнологические компании и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также изучает рынок биофармацевтиков в 17 различных странах в основных регионах по всему миру. Отчет предлагает стоимость (в миллионах долларов США) для указанных выше сегментов.

| Приборы |

| Расходные материалы |

| Услуги |

| Секвенирование Сэнгера | |

| Секвенирование нового поколения (NGS) | Illumina SBS |

| Ионный полупроводник | |

| Другие технологии | |

| Секвенирование третьего поколения |

| Подготовка образцов |

| Подготовка библиотек |

| Секвенирование |

| Анализ и хранение данных |

| Клиническая диагностика | Онкология |

| Репродуктивное здоровье (NIPT, носительство) | |

| Инфекционные заболевания | |

| Редкие и генетические расстройства | |

| Персонализированная медицина | |

| Открытие и разработка лекарств | |

| Другие применения |

| Больницы и клинические лаборатории |

| Академические и исследовательские институты |

| Фармацевтические и биотехнологические компании |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продукту и услуге | Приборы | |

| Расходные материалы | ||

| Услуги | ||

| По технологии секвенирования | Секвенирование Сэнгера | |

| Секвенирование нового поколения (NGS) | Illumina SBS | |

| Ионный полупроводник | ||

| Другие технологии | ||

| Секвенирование третьего поколения | ||

| По этапу рабочего процесса | Подготовка образцов | |

| Подготовка библиотек | ||

| Секвенирование | ||

| Анализ и хранение данных | ||

| По применению | Клиническая диагностика | Онкология |

| Репродуктивное здоровье (NIPT, носительство) | ||

| Инфекционные заболевания | ||

| Редкие и генетические расстройства | ||

| Персонализированная медицина | ||

| Открытие и разработка лекарств | ||

| Другие применения | ||

| По конечному пользователю | Больницы и клинические лаборатории | |

| Академические и исследовательские институты | ||

| Фармацевтические и биотехнологические компании | ||

| Другие конечные пользователи | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова прогнозируемая стоимость рынка ДНК секвенирования к 2030 году?

Ожидается, что рынок ДНК секвенирования достигнет 34,23 млрд долларов США к 2030 году, отражая устойчивый двузначный рост.

Какой технологический сегмент расширяется быстрее всего?

Нанопоровое секвенирование прогнозируется к росту с CAGR 28,41%, поскольку его возможность длинных ридов получает тягу в анализе структурных вариантов и эпигенетике.

Насколько значимы расходные материалы в моделях выручки поставщиков?

Расходные материалы представляли 58,11% выручки 2024 года, иллюстрируя важность проприетарных реагентов и проточных ячеек в поддержании денежного потока.

Почему Азиатско-Тихоокеанский регион рассматривается как ключевой двигатель роста?

Инициативы персонализированной медицины популяционного масштаба и растущие инвестиции в здравоохранение стимулируют CAGR 19,63% для Азиатско-Тихоокеанского региона до 2030 года.

Какие основные барьеры ограничивают более широкое внедрение секвенирования?

Высокие капитальные затраты на приборы и нехватка квалифицированных специалистов по биоинформатике сдерживают более широкое внедрение, несмотря на падение цен за геном.

Насколько доминирует Illumina в современном конкурентном ландшафте?

Illumina контролирует приблизительно 66,11% глобальных системных установок, но сталкивается с растущей конкуренцией со стороны PacBio, Oxford Nanopore и Element Biosciences.

Последнее обновление страницы: