Размер и доля глобального рынка транскриптомики

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 8.08 Миллиардов долларов США |

| Размер Рынка (2030) | 10.40 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.38% CAGR |

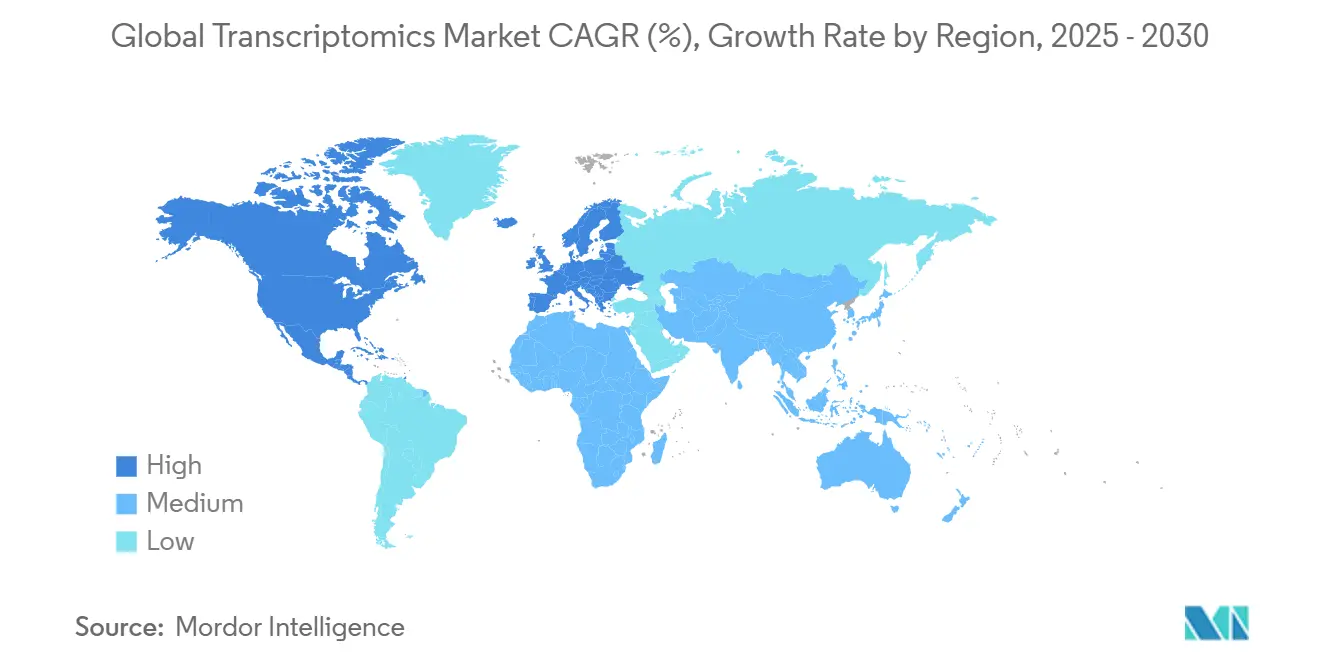

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка транскриптомики от Mordor Intelligence

Размер рынка транскриптомики достиг 8,08 млрд долл. США в 2025 году и прогнозируется к расширению до 10,40 млрд долл. США к 2030 году, отражая стабильный совокупный годовой темп роста (CAGR) 5,38%. Краткосрочный рост обусловлен растущим клиническим спросом на профилирование генной экспрессии в онкологии, иммунологии и приложениях редких заболеваний, в то время как долгосрочное расширение будет движимо интеграцией искусственного интеллекта (ИИ), достижениями пространственного секвенирования и широким принятием возмещения. Секвенирование РНК одиночных клеток (scRNA-seq) лежит в основе почти половины текущих доходов, однако пространственная транскриптомика опережает все другие технологии, поскольку лаборатории стремятся к контексту тканевой архитектуры. Зрелые пути возмещения Северной Америки поддерживают её лидерство, тогда как Азиатско-Тихоокеанский регион выигрывает от государственных инициатив в области геномики и более низких затрат на клинические испытания. Стратегические приобретения, объединяющие транскриптомику с протеомикой и метаболомикой, сигнализируют о повороте рынка к комплексным решениям персонализированной медицины, а не автономным платформам экспрессии.

Ключевые выводы отчета

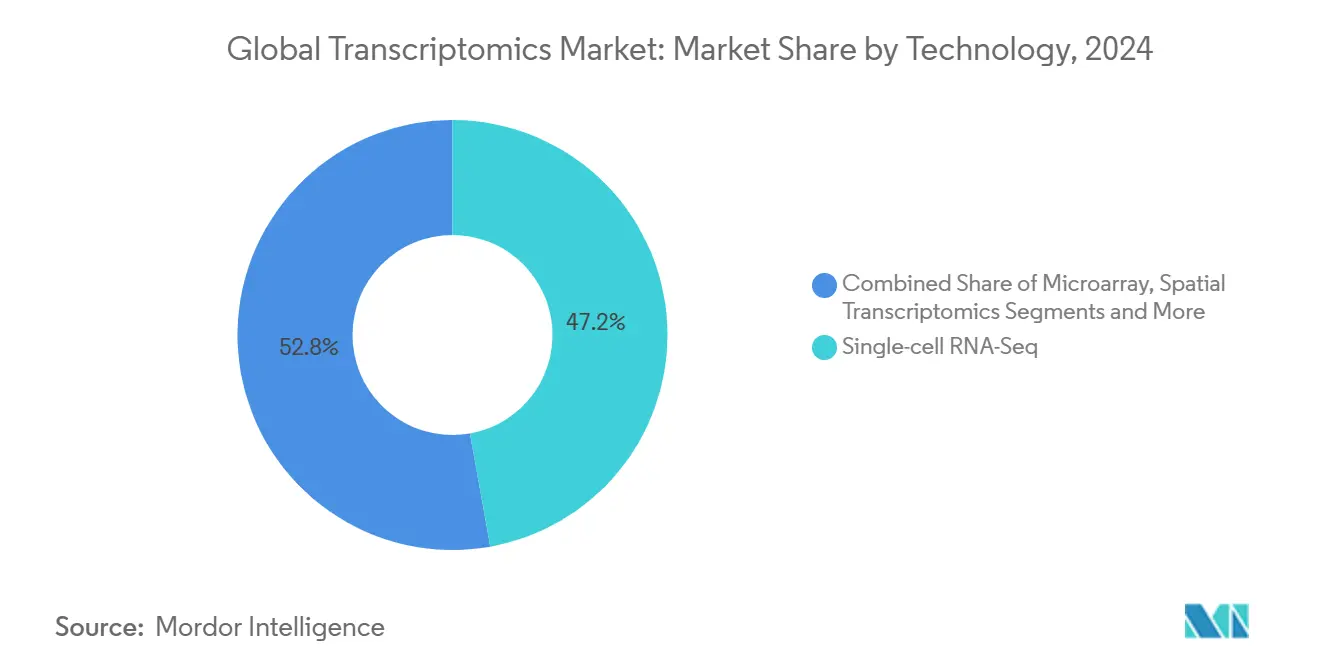

- По технологиям секвенирование РНК одиночных клеток захватило 47,25% доли рынка транскриптомики в 2024 году, в то время как пространственная транскриптомика прогнозируется к расширению со среднегодовым темпом роста 6,45% до 2030 года.

- По продуктам расходные материалы и реагенты составили 54,28% размера рынка транскриптомики в 2024 году; инструменты продвигаются со среднегодовым темпом роста 6,71%.

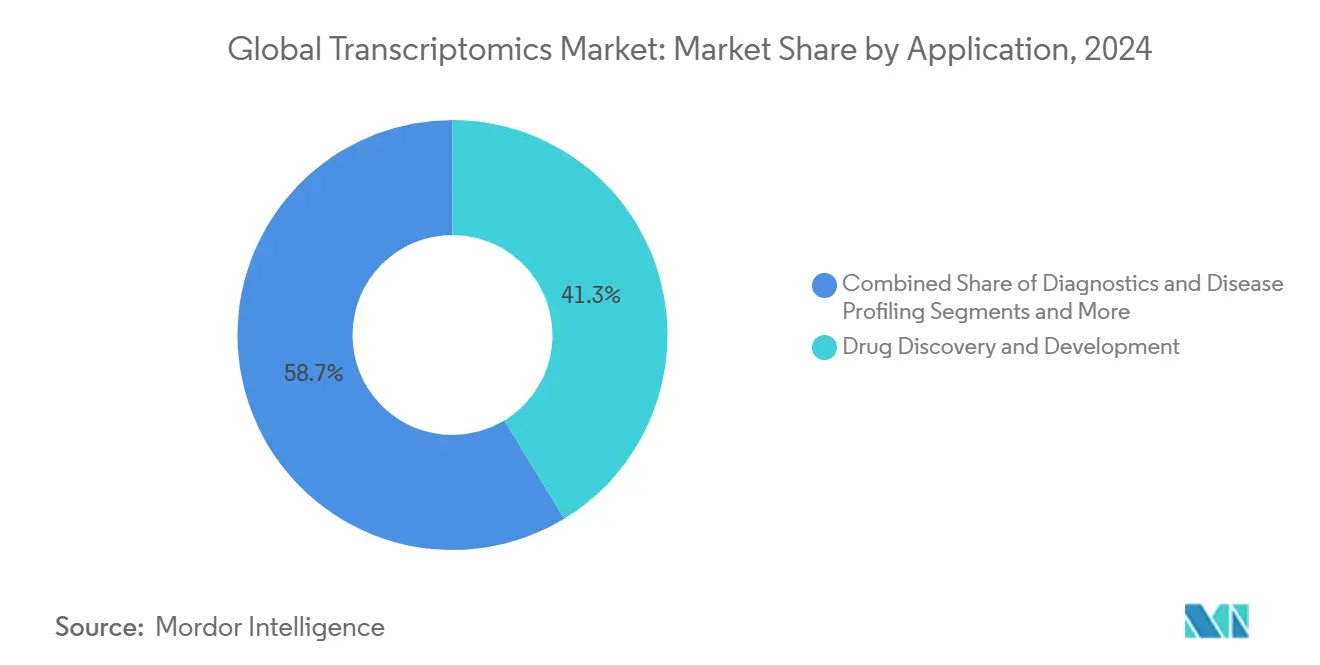

- По применению разработка лекарств удерживала 41,35% доли доходов в 2024 году, тогда как идентификация биомаркеров настроена на рост со среднегодовым темпом роста 7,11% к 2030 году.

- По конечным пользователям академические и исследовательские институты командовали 43,85% долей размера рынка транскриптомики в 2024 году, в то время как фармацевтическо-биотехнологические компании показывают наиболее быстрый среднегодовой темп роста 7,05%.

- По географии Северная Америка лидировала с 45,28% доли рынка транскриптомики в 2024 году; Азиатско-Тихоокеанский регион прогнозируется к росту со среднегодовым темпом роста 7,29% до 2030 года.

Тренды и инсайты глобального рынка транскриптомики

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Быстрое принятие платформ RNA-Seq | +1.2% | Глобально, с лидерством Северной Америки и Европы | Средний срок (2-4 года) |

| Расширение разработки лекарств на основе транскриптомики | +1.8% | Северная Америка и ЕС, расширение в АТЭС | Долгий срок (≥ 4 лет) |

| Нативные для облака ИИ-пайплайны демократизируют крупномасштабный анализ транскриптомических данных | +1.0% | Глобально, с ранним принятием в Северной Америке и ЕС | Средний срок (2-4 года) |

| Растущее бремя хронических заболеваний и спрос на точную диагностику | +1.5% | Глобально, с наивысшим влиянием в стареющих популяциях | Долгий срок (≥ 4 лет) |

| Появление пространственной и одноклеточной транскриптомики | +0.9% | Северная Америка, ЕС, Япония, Южная Корея | Средний срок (2-4 года) |

| Программы агро-геномики в регионах с продовольственной нестабильностью | +0.4% | Африка к югу от Сахары, Южная Азия, Латинская Америка | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Быстрое принятие платформ RNA-Seq

Клинические лаборатории все чаще интегрируют рабочие процессы RNA-секвенирования после одобрений FDA 2024 года таких анализов, как TruSight Oncology Comprehensive, создавая определенность возмещения и ускоряя принятие платформ [1]U.S. Food & Drug Administration, "TruSight Oncology Comprehensive Approval," fda.gov. Технологии длинного чтения от Oxford Nanopore и Pacific Biosciences решили проблему обнаружения сплайс-вариантов, сообщая о медианной точности чтения 98,8% для прямого секвенирования РНК. Доходы от клинического секвенирования превысили использование в исследованиях впервые в 2023 году, заставляя производителей акцентировать автоматизацию и программное обеспечение для интерпретации, а не пропускную способность. Этот сдвиг повышает ожидания контроля качества, но одновременно разблокирует премиальные цены, усиливая модель повторяющихся расходных материалов, которая поддерживает устойчивый рост рынка транскриптомики.

Расширение разработки лекарств на основе транскриптомики

Фармацевтические компании развертывают мульти-омиксный ИИ для добычи данных scRNA-seq в поисках лекарственных мишеней, сокращая временные рамки разработки; подход Recursion Pharmaceuticals иллюстрирует эту тенденцию. Пространственная транскриптомика добавляет контекст микроокружения, критически важный для онкологических исследований, и руководство FDA с конференции Omics Days 2024 года прояснило пути валидации биомаркеров, стимулируя инвестиции. Результирующие трансляционные исследования перемещают биомаркеры экспрессии от открытия к ключевым испытаниям быстрее, повышая спрос на реагенты высокопроизводительного секвенирования.

Растущее бремя хронических заболеваний и спрос на точную диагностику

Платформы жидкостной биопсии теперь объединяют циркулирующую опухолевую РНК с панелями мутаций ДНК для мониторинга заболеваний в реальном времени; Foundation Medicine's Liquid CDx получил расширенное одобрение в 2024 году. Инфраструктура молекулярного тестирования COVID-19 остается на месте, облегчая принятие больницами транскриптомических анализов в онкологии и кардиологии. Устройства нанопор в месте оказания помощи доставляют результаты генной экспрессии в удаленных условиях, помогая системам здравоохранения проактивно управлять хроническими состояниями и снижать последующие затраты на лечение.

Появление пространственной и одноклеточной транскриптомики

Пространственные методы перешли от исследований к клинической валидации, поскольку Illumina представила высокоплотную платформу в 2025 году, профилирующую миллионы клеток на слайде. Распознавание паттернов, управляемое ИИ, картирует сети клеточных взаимодействий, выявляя пути заболеваний, невидимые в объемном анализе. Снижающиеся затраты на клетку демократизируют доступ для меньших центров, углубляя пользовательскую базу и усиливая поток доходов от расходных материалов, жизненно важный для рынка транскриптомики.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие затраты на платформы и расходные материалы | -1.1% | Глобально, с наивысшим влиянием на развивающихся рынках | Короткий срок (≤ 2 лет) |

| Недостаток навыков биоинформатики и сложность обработки данных | -0.8% | Глобально, особенно остро в АТЭС и Латинской Америке | Средний срок (2-4 года) |

| Строгие регуляции конфиденциальности данных / клинической валидации | -0.6% | ЕС, Северная Америка, с переходом на глобальные рынки | Средний срок (2-4 года) |

| Узкие места поставок реагентов для одиночных клеток | -0.4% | Глобально, с концентрацией производства в Северной Америке и ЕС | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие затраты на платформы и расходные материалы

Запуск scRNA-seq варьируется от 3 170 до 25 540 долл. США, напрягая исследовательские гранты и отговаривая небольшие клинические лаборатории. Расходные материалы превосходят затраты на инструменты за время жизни платформы, однако ограниченная конкуренция поставщиков замедляет снижение цен. Появляющиеся игроки Element Biosciences и Ultima Genomics обещают более дешевые химии, но широкое принятие остается в двух годах. Лизинговые и сервисные модели помогают компенсировать капитальные расходы, хотя они повышают затраты жизненного цикла и снижают гибкость рабочего процесса.

Недостаток навыков биоинформатики и сложность обработки данных

Многослойные наборы данных экспрессии требуют экспертизы, охватывающей биологию, статистику и компьютерные науки, навыки, редкие вне топовых центров [2]National Center for Biotechnology Information, "Single-Cell Transcriptomics Databases," ncbi.nlm.nih.gov . Автоматизированные облачные пайплайны снижают барьеры входа, однако многие клиницисты не доверяют непрозрачным алгоритмам для диагностических решений. Университеты борются с обновлением учебных планов, чтобы соответствовать развивающимся методам, завышая зарплаты и предоставляя крупным городским центрам монополию на таланты, что замедляет более широкое проникновение рынка транскриптомики.

Сегментный анализ

По технологиям: одноклеточное доминирование сталкивается с пространственным вызовом

Секвенирование РНК одиночных клеток удерживало 47,25% доли рынка транскриптомики в 2024 году, подчеркивая его роль в разрешении клеточной гетерогенности, которую объемные методы упускают [3]Nature Publishing Group, "Long-Read RNA-Seq Benchmarks," nature.com. Зрелость сегмента перенаправляет инновации в сторону пропускной способности рабочего процесса и снижения затрат, в то время как пространственные платформы регистрируют среднегодовой темп роста 6,45%, поскольку лаборатории стремятся к контексту структуры ткани.

Рынок транскриптомики продолжает склоняться к мультимодальным решениям, которые объединяют scRNA-seq с пространственным штрихкодированием, повышая понимание без жертвы разрешением. Химии длинного чтения захватывают сложные изоформы, расширяя область онкологических и неврологических исследований. Хотя микрочипы исчезают, количественная ПЦР сохраняет опору для быстрых малоплексных анализов. Поставщики поэтому балансируют портфели между высокосодержательными инструментами открытий и целевыми клиническими панелями для обеспечения разнообразных потоков доходов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По продуктам: модель доходов расходных материалов движет повторяющимся ростом

Расходные материалы генерировали 54,28% размера рынка транскриптомики в 2024 году, подчеркивая силу модели бритва-лезвие, которая обеспечивает повторяющийся денежный поток. Продажи инструментов замедлились, поскольку основные функции сошлись среди поставщиков, давая только 6,71% роста.

Доходы от программного обеспечения и аналитических услуг ускоряются по мере роста сложности данных, позволяя специализированным провайдерам захватывать стоимость за пределами реагентов для влажной лаборатории. Нативные для облака пайплайны демократизируют продвинутую биоинформатику, однако премиальные цены на наборы клинического уровня поддерживают высокие маржи. Поскольку установленная база инструментов насыщает топовые исследовательские центры, поставщики расходных материалов поворачиваются к развивающимся рынкам и больницам среднего уровня, адаптируя размеры наборов и цены к местным бюджетам.

По применению: лидерство разработки лекарств уступает росту диагностики

Разработка лекарств командовала 41,35% доходов в 2024 году, но среднегодовой темп роста идентификации биомаркеров 7,11% до 2030 года сигнализирует о сдвиге к диагностическому развертыванию. Сигнатуры РНК ранней стадии теперь направляют критерии отбора пациентов, снижая частоты неудач испытаний.

Высокая регуляторная ясность поощряет коммерческие лаборатории запускать панели экспрессии для минимальной остаточной болезни и ответа иммунных контрольных точек. Транскриптомика, сфокусированная на сельском хозяйстве, набирает обороты через проекты улучшения культур, поддерживаемые CRISPR и возглавляемые USDA, диверсифицируя рынок транскриптомики за пределы биомедицинских границ. Экологический мониторинг и судебная медицина появляются как нишевые использования, расширяющие досягаемость технологии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: академические институты лидируют несмотря на ускорение фармы

Академические и исследовательские институты удерживали 43,85% размера рынка транскриптомики в 2024 году, отражая устойчивое государственное грантовое финансирование. Рост, однако, умеряется по мере стабилизации бюджетов, в то время как фармацевтическо-биотехнологические фирмы показывают среднегодовой темп роста 7,05%, связывая транскриптомику с продуктивностью пайплайна.

Клинические лаборатории расширяются быстро, как только стабилизируются пути возмещения, изменяя распределение объема тестов в сторону пациент-центричных анализов. Контрактные исследовательские организации предлагают готовые решения секвенирования и анализа, позволяя меньшим биотехам конкурировать без капиталоемкой инфраструктуры. Правительственные агентства также масштабируют транскриптомный надзор для мониторинга общественного здравоохранения, расширяя базу конечных пользователей.

Географический анализ

Северная Америка составила 45,28% доли рынка транскриптомики в 2024 году, закрепленная обильным венчурным капиталом, плотными биофармацевтическими кластерами и путями сопутствующей диагностики FDA, которые поощряют клиническую валидацию. Государственно-частные партнерства, такие как Cancer Moonshot, поддерживают крупномасштабные проекты атласов экспрессии, поддерживая высокий внутренний спрос на расходные материалы. Канада использует одноплательщицкую систему для проведения популяционных исследований генной экспрессии, в то время как Мексика привлекает инвестиции в контрактное производство через более низкие затраты и растущую активность клинических испытаний.

Азиатско-Тихоокеанский регион показывает среднегодовой темп роста 7,29%, движимый многомиллиардными грантами персонализированной медицины Китая и ранним принятием пространственно-омиксной диагностики Японией. Экосистема контрактных исследований Индии объединяет огромные пулы пациентов с экономически эффективными испытаниями, которые все чаще включают транскриптомические конечные точки. Финансируемая правительством программа Genomics Australia поощряет трансляционно-омиксные сотрудничества, направляя академические прорывы в коммерческие анализы. Разнообразные регуляторные режимы остаются и возможностью, и препятствием, с некоторыми рынками, предлагающими ускоренные одобрения, и другими, требующими продолжительной местной валидации.

Европа поддерживает сильный базовый исследовательский выход через проекты, такие как Genome of Europe, однако строгие правила Общего регламента защиты данных (GDPR) удлиняют время до клиники для новых диагностик. Германия, Великобритания и Франция доминируют в объемах тестов, поддерживаемых установленными кодами возмещения. Меньшие страны, такие как Швейцария и Нидерланды, специализируются на высокосодержательной одноклеточной аналитике и консультировании интеграции платформ. Рамки сотрудничества после Brexit обеспечивают продолжающийся обмен данными, сохраняя сплоченный R&D ландшафт региона.

Конкурентный ландшафт

Рынок транскриптомики показывает умеренную консолидацию, поскольку действующие игроки секвенирования расширяют портфели через слияния и вертикальную интеграцию. Сделка Illumina с SomaLogic на 350 млн долларов и приобретение Thermo Fisher компании Olink за 3,1 млрд долларов иллюстрируют поворот к мульти-омиксным экосистемам, которые объединяют данные РНК, белков и пространственные данные. Эти ходы повышают затраты переключения для клиентов, которые все чаще отдают предпочтение комплексным решениям, покрывающим подготовку образцов до отчетности ИИ.

Появляющиеся претенденты, такие как Element Biosciences и Ultima Genomics, привлекают внимание более дешевыми химиями и инновационными вариантами секвенирования синтезом, заставляя действующих игроков пересматривать ценообразование и форматы реагентов. Технология Sequencing-by-Expansion компании Roche входит в пилотное развертывание в 2025 году, обещая более высокую точность чтения на клинических тканях FFPE. Конкурентный фокус смещается от максимальной пропускной способности к удобству использования, автоматизации и интегрированной аналитике, которая устраняет узкие места биоинформатики.

Позиционирование интеллектуальной собственности остается решающим; Illumina продолжает защищать основные патенты мостовой амплификации, в то время как новички разрабатывают обходные пути. Возможности белого пространства лежат в устройствах в месте оказания помощи, автоматизации, соответствующей cGMP для QC клеточной терапии, и панелях интерпретации ИИ в реальном времени. Поставщики, способные управлять безопасностью данных под глобальными рамками конфиденциальности, имеют преимущество по мере расширения трансграничных геномных сотрудничеств.

Лидеры глобальной индустрии транскриптомики

-

F. Hoffmann-La Roche Ltd

-

Thermo Fisher Scientific

-

Merck KGaA

-

GE Healthcare

-

Bio-Rad Laboratories

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Декабрь 2022: Alithea Genomics запустила MERCURIUS™ Full-Length DRUG-seq, позволяющую крупномасштабное RNA-seq без изоляции РНК.

- Апрель 2024: BioBam выпустила OmicsBox 3.2 с улучшенной визуализацией и аннотацией типов клеток для одноклеточных и длинночитающих наборов данных.

- Май 2024: Bruker приобрела NanoString Technologies за 392,6 млн долларов, добавив линейки AtoMx, nCounter, GeoMx и CosMx.

- Апрель 2024: Lexogen дебютировала со своим набором FFPE Transcriptomics, включая QuantSeq FFPE 3′ mRNA-Seq, CORALL FFPE Whole Transcriptome и наборы SPLIT One-Step RNA Extraction.

Область отчета по глобальному рынку транскриптомики

Согласно области отчета, транскриптомика - это изучение всего набора транскриптов РНК, производимых геномом любого организма. Отчет выделяет подробный анализ диагностики инфекционных заболеваний. Рынок транскриптомики сегментирован по технологиям (микрочип, полимеразная цепная реакция в реальном времени (Q-ПЦР) и технологии секвенирования), продуктам (расходные материалы, инструменты и другие продукты), применению (диагностика и профилирование заболеваний, разработка лекарств и другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также покрывает расчетные размеры рынка и тренды для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Микрочип |

| Полимеразная цепная реакция в реальном времени (qПЦР) |

| Секвенирование следующего поколения (RNA-Seq) |

| Секвенирование РНК одиночных клеток |

| Пространственная транскриптомика |

| Гибридизация in-situ и другие методы |

| Расходные материалы и реагенты |

| Инструменты |

| Программное обеспечение и услуги |

| Разработка и открытие лекарств |

| Диагностика и профилирование заболеваний |

| Идентификация биомаркеров и мишеней |

| Сельское хозяйство и растениеводство |

| Другие |

| Академические и исследовательские институты |

| Фармацевтические и биотехнологические компании |

| Клинические и диагностические лаборатории |

| Другие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная Азия-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По технологиям | Микрочип | |

| Полимеразная цепная реакция в реальном времени (qПЦР) | ||

| Секвенирование следующего поколения (RNA-Seq) | ||

| Секвенирование РНК одиночных клеток | ||

| Пространственная транскриптомика | ||

| Гибридизация in-situ и другие методы | ||

| По продуктам | Расходные материалы и реагенты | |

| Инструменты | ||

| Программное обеспечение и услуги | ||

| По применению | Разработка и открытие лекарств | |

| Диагностика и профилирование заболеваний | ||

| Идентификация биомаркеров и мишеней | ||

| Сельское хозяйство и растениеводство | ||

| Другие | ||

| По конечным пользователям | Академические и исследовательские институты | |

| Фармацевтические и биотехнологические компании | ||

| Клинические и диагностические лаборатории | ||

| Другие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная Азия-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер глобального рынка транскриптомики?

Размер рынка транскриптомики достиг 8,08 млрд долларов США в 2025 году и прогнозируется достичь 10,40 млрд долларов США к 2030 году.

Кто являются ключевыми игроками на глобальном рынке транскриптомики?

F. Hoffmann-La Roche Ltd, Thermo Fisher Scientific, Merck KGaA, GE Healthcare и Bio-Rad Laboratories являются основными компаниями, работающими на глобальном рынке транскриптомики.

Какой регион растет быстрее всего на глобальном рынке транскриптомики?

Азиатско-Тихоокеанский регион оценивается как растущий с наивысшим среднегодовым темпом роста за прогнозный период (2025-2030).

Какая технология лидирует на рынке транскриптомики?

Секвенирование РНК одиночных клеток лидирует с 47,25% доли рынка, хотя пространственная транскриптомика растет быстрее со среднегодовым темпом роста 6,45%.

Последнее обновление страницы: