Размер и доля рынка асептического отбора проб

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.26 Миллиардов долларов США |

| Размер Рынка (2030) | 2.24 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 12.22% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка асептического отбора проб от Mordor Intelligence

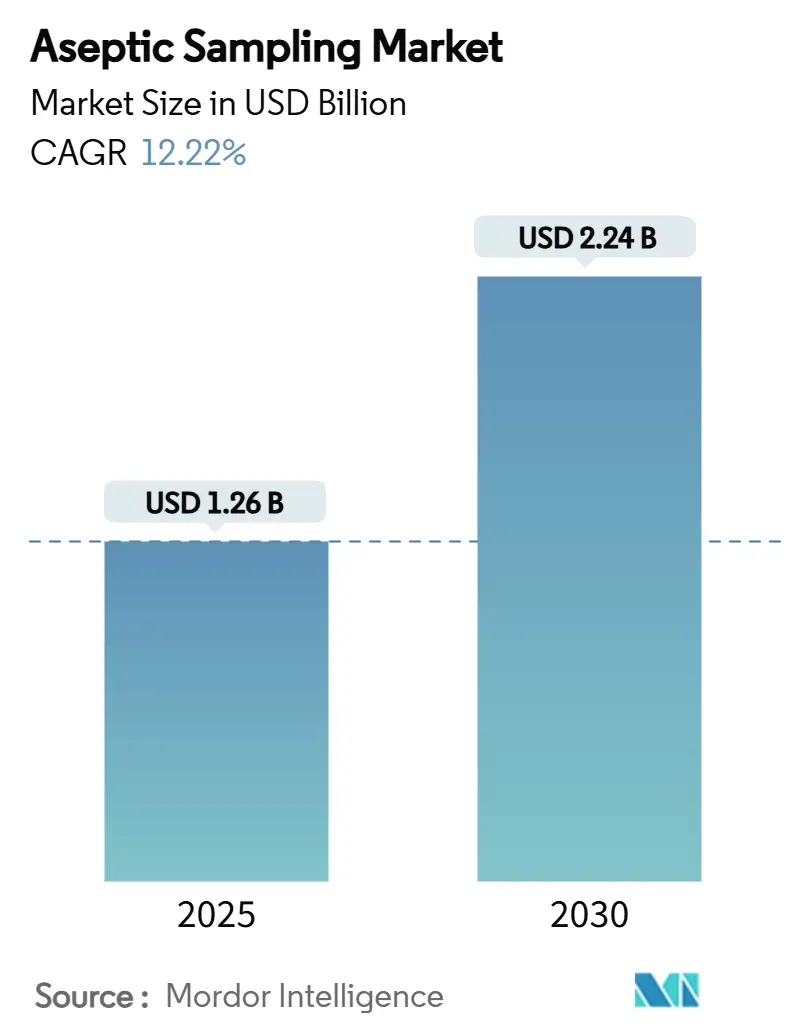

Рынок асептического отбора проб составляет 1,26 млрд долларов США в 2025 году и находится на пути к достижению 2,24 млрд долларов США к 2030 году, развиваясь со CAGR 12,22%. Быстрые инвестиции в биопроцессинг без загрязнений, более строгие правила стерильности и более широкое принятие одноразовых сборок поддерживают это расширение. Производители фармацевтических препаратов рассматривают автоматизированные устройства как надежную защиту от человеческих ошибок, в то время как растущие пайплайны клеточной и генной терапии требуют контроля стерильности на более ранних стадиях разработки. Цифровые технологии процессной аналитической технологии (PAT) теперь сочетаются с оборудованием для отбора проб для предоставления данных о качестве в реальном времени, которые защищают партии биологических препаратов стоимостью в миллионы долларов. На региональном уровне северо-американские производители защищают лидерство благодаря зрелой инфраструктуре и надзору FDA, однако азиатско-тихоокеанские предприятия быстрее наращивают мощности благодаря государственным стимулам и более низким операционным расходам. Конкуренция усиливается, поскольку поставщики интегрированных решений объединяют оборудование, аналитику и управление данными в единые платформы, которые сокращают сроки валидации.

Ключевые выводы отчета

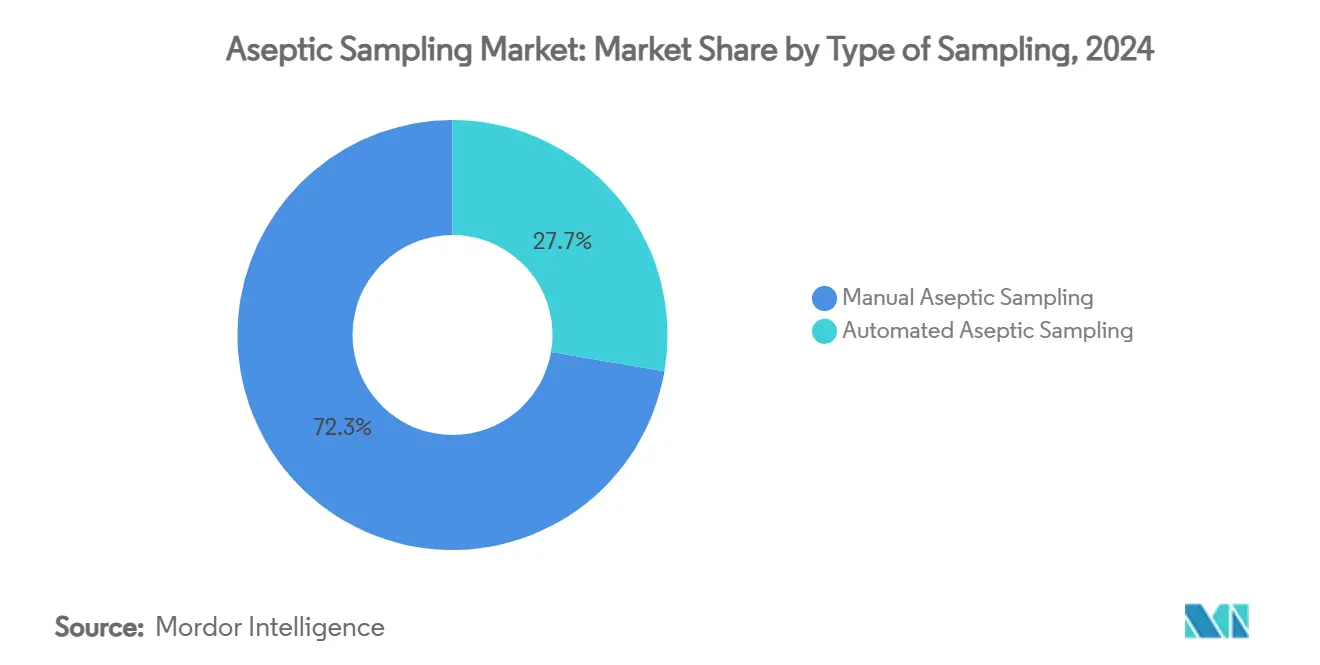

- По типу отбора проб ручные системы занимали 72,35% доли рынка асептического отбора проб в 2024 году, в то время как автоматизированные системы демонстрируют наивысший CAGR 18,25% до 2030 года.

- По технике отбора проб онлайн-методы лидировали с долей выручки 46,53% в 2024 году; прогнозируется, что at-line будет расширяться со CAGR 13,85% до 2030 года.

- По применению восходящая обработка составляла 61,62% доли размера рынка асептического отбора проб в 2024 году и развивается со CAGR 12,2% до 2030 года.

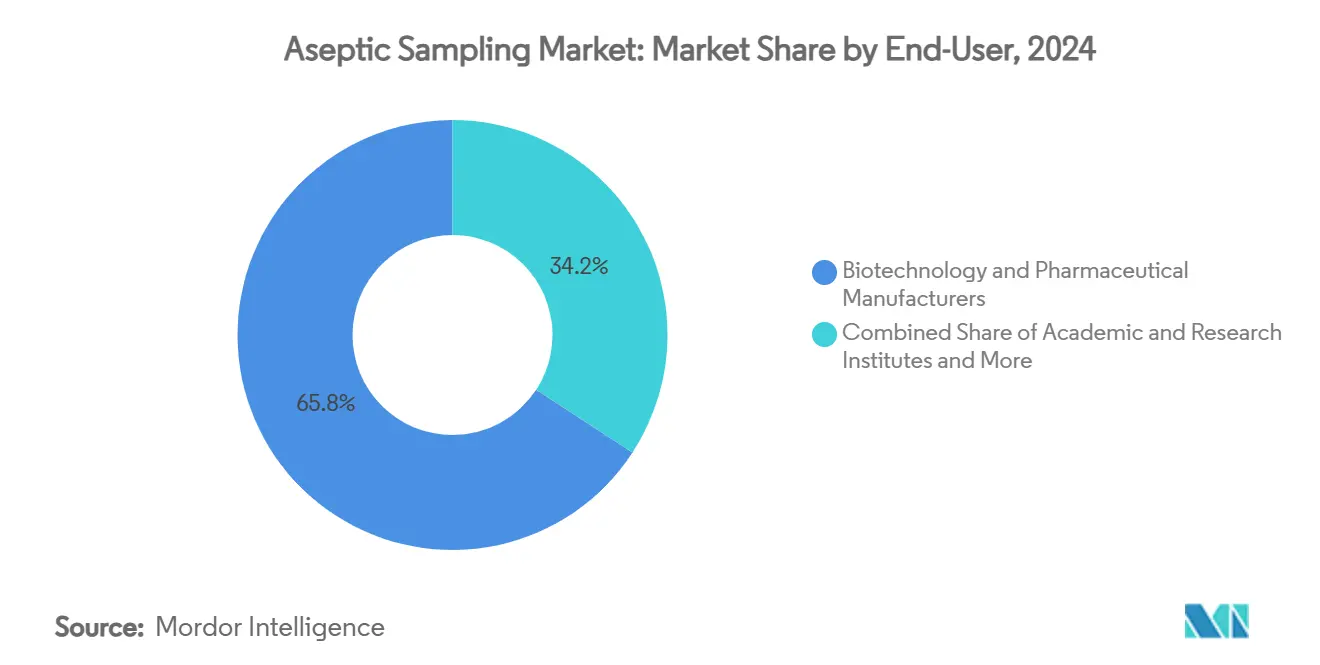

- По конечному пользователю производители биотехнологий и фармацевтики контролировали 65,82% размера рынка асептического отбора проб в 2024 году, в то время как CDMO растут со CAGR 14,61%.

- По материалу компонентов одноразовые сборки захватили 64,82% доли выручки в 2024 году; многоразовые системы из нержавеющей стали показывают CAGR 13,61% до 2030 года.

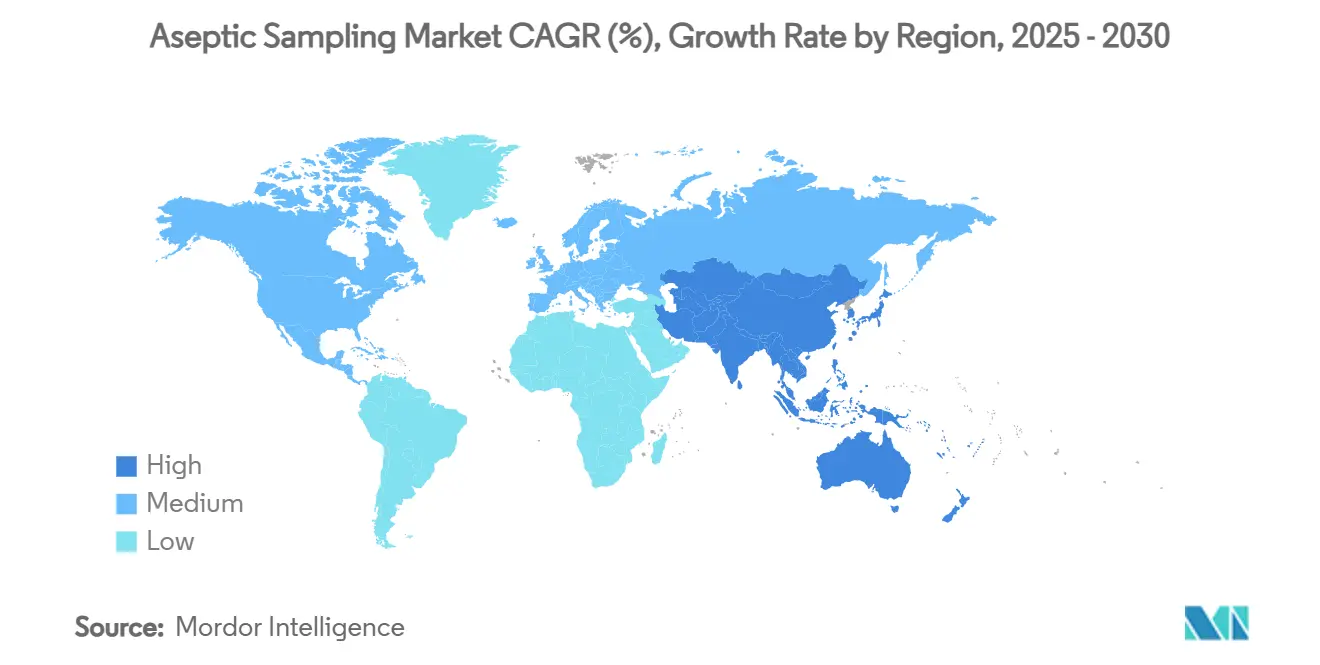

- По географии Северная Америка лидировала с долей выручки 41,82% в 2024 году; Азиатско-Тихоокеанский регион демонстрирует самый быстрый CAGR 13,61% до 2030 года.

Тенденции и аналитика глобального рынка асептического отбора проб

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгие государственные регулирования для обеспечения стерильности | +1.8% | Северная Америка и Европа | Средний срок (2-4 года) |

| Быстрое масштабирование пайплайнов клеточной и генной терапии | +2.2% | Северная Америка и Европа, расширение в Азиатско-Тихоокеанский регион | Долгий срок (≥ 4 лет) |

| Переход к замкнутому, одноразовому биопроцессингу | +2.0% | Глобально, во главе с Северной Америкой | Средний срок (2-4 года) |

| Принятие PAT в линии и рядом с линией, улучшающее выход партий | +1.5% | Северная Америка и Европа, избирательно Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Платформы прогнозирования загрязнения на основе ИИ | +1.0% | Ранние адаптеры в Северной Америке и Европе | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Строгие государственные регулирования для обеспечения стерильности

Глобальные регуляторы теперь требуют более строгой частоты отбора проб и отслеживаемости в асептическом производстве. Пересмотренное руководство FDA распространяется на продвинутые терапевтические медицинские продукты и требует рутинного мониторинга окружающей среды с документированной валидацией. Эквивалентные пересмотры EU GMP Annex 1 приводят ожидания в соответствие по регионам, побуждая производителей заменить бумажные журналы электронными аудиторскими следами и автоматизированными устройствами, которые записывают каждое вмешательство. Это давление ускоряет модернизацию в устаревших заводах и предписывает закрытые, одноразовые пути в новых объектах для минимизации рисков загрязнения[1]U.S. Food and Drug Administration, "PAT - A Framework for Innovative Pharmaceutical Development, Manufacturing, and Quality Assurance," fda.gov.

Быстрое масштабирование пайплайнов клеточной и генной терапии

Коммерциализация аутологичных и аллогенных терапий обнажает слабые места стерильности, поскольку каждая партия пациента несет нулевую толерантность к перекрестному загрязнению. Поэтому производители указывают автоматизированный, закрытый отбор проб, который обеспечивает документацию цепи хранения и поддерживает разнообразные вирусные векторы и типы клеток. По мере приближения утверждений к 3000 терапий к 2030 году, наращивание мощностей требует модульных блоков, которые встраиваются в многопродуктовые комплексы без длительных циклов валидации[2]Cytiva, "Cytiva Opens New Korea Manufacturing Facility," cytiva.com.

Переход к замкнутому, одноразовому биопроцессингу

Одноразовые биореакторы, фильтры и трубки доминируют в новых строительных проектах заводов, поскольку они устраняют валидацию очистки и сокращают переналадки. Их распространение требует совместимых интерфейсов отбора проб, которые сохраняют целостность мешка и поддерживают низкие экстрактивные вещества. Контрактные производители предпочитают эти платформы для быстрого переключения между клиентскими программами, однако они все еще должны удовлетворять требованиям характеризации полимеров в рамках развивающегося руководства по выщелачиваемым веществам.

Принятие PAT в линии и рядом с линией, улучшающее выход партий

Аналитика в реальном времени переносит контроль качества от конечного тестирования к непрерывному пониманию. Зонды at-line теперь передают данные каждые несколько минут, не подвергая процесс воздействию, позволяя операторам корректировать питательные вещества или pH до распространения отклонений. Поощрение FDA через фреймворки PAT снижает регуляторное сопротивление и позиционирует автоматизированный отбор проб плюс спектроскопию как сопутствующие столпы современного производства биологических препаратов.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Риск выщелачиваемых и экстрактивных веществ в полимерных сборках | -0.7% | Северная Америка и Европа | Короткий срок (≤ 2 лет) |

| Высокие CAPEX автоматизированных блоков асептического отбора проб | -1.0% | Глобально, сильнее на развивающихся рынках | Средний срок (2-4 года) |

| Сложная валидация для многоразовых соединителей | -0.5% | Северная Америка и Европа | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Риск выщелачиваемых и экстрактивных веществ в полимерных сборках

Одноразовые манифольды могут выделять органические кислоты, пластификаторы или следовые металлы, которые дестабилизируют чувствительные биологические препараты, требуя исчерпывающего химического профилирования. Фирмы часто проводят многонедельные исследования экстрактивных веществ при нескольких температурах и растворителях, добавляя стоимость и задерживая графики запуска продукта. Отсутствие гармонизированных глобальных стандартов тестирования также умножает аналитические рабочие нагрузки.

Высокие CAPEX автоматизированных блоков асептического отбора проб

Готовые блоки варьируются от 500 000 до 2 миллионов долларов США и требуют специализированных команд обслуживания, делая ROI неясным для малых биотехнологических компаний с низким годовым количеством партий. Предприятия развивающихся рынков часто откладывают покупки в пользу валидированных ручных комплектов, особенно когда кредитное финансирование недостаточно. Поставщики отвечают моделями лизинга и модульными обновлениями, которые позволяют поэтапную автоматизацию[3]Danaher Corporation, "Danaher Invests USD 1.5 Billion in Manufacturing Capacity," danaher.com.

Сегментный анализ

По типу отбора проб: Автоматизация набирает обороты

Ручные системы контролировали 72,35% доли рынка асептического отбора проб в 2024 году. Их низкие капитальные затраты и проверенные записи соответствия поддерживают широкое использование, особенно на устаревших заводах, где изменения инфраструктуры приглашают простои. Однако автоматизированные модули демонстрируют самый быстрый CAGR 18,25%, поскольку производители нацелены на меньшее воздействие оператора и более сильную целостность данных. Автоматизированные блоки интегрируются с системами управления производством для регистрации каждого забора и немедленного архивирования результатов для аудиторского обзора. Эта возможность снимает усталость от документооборота и повышает уверенность во время инспекций FDA. Растущие ценности партий в клеточных терапиях обостряют спрос на решения, которые полностью устраняют человеческие вмешательства, усиливая долгосрочный наклон к автоматизации на рынке асептического отбора проб.

Ручные комплекты все еще занимают ниши, такие как ранние НИОКР или биологические препараты малого объема, где бюджет превосходит пропускную способность. Поставщики теперь позиционируют гибридные платформы, которые принимают ручные триггеры, но автоматизируют стерилизацию между использованиями. Эта мостовая стратегия помогает покупателям, чувствительным к цене, мигрировать постепенно без списания существующих протоколов. В течение прогнозного окна более широкая гармонизация стандартов электронных записей призвана катализировать решительный перелом к автоматизированным устройствам как по умолчанию для коммерческих производственных линий в рамках рынка асептического отбора проб.

По технике отбора проб: At-Line стремительно растет

Онлайн-инструменты представляли 46,53% глобальной выручки в 2024 году благодаря их обратной связи в реальном времени. Они непрерывно забирают микро-аликвоты в закрытых условиях, обеспечивая немедленные корректировки pH или питательных веществ. At-line устройства, демонстрирующие быстрый CAGR 13,85%, привлекают операторов, которые хотят частую аналитику без инженерной сложности полностью интегрированных онлайн-петель. At-line зонды располагаются рядом с сосудом, поддерживают короткие длины трубок и позволяют быструю замену датчиков. Это снижает риск засорения и упрощает калибровки.

Off-line заборы сохраняются для продвинутой аналитики, такой как анализы клиренса вирусов, которые не могут быть миниатюризированы. Тем не менее, каждый off-line перенос включает открытое обращение, удлиняет оборот и рискует отклонениями. По мере созревания руководящих принципов PAT и тестирования выпуска в реальном времени, at-line блоки, вероятно, будут откачивать инкрементальную долю из off-line рабочих процессов. Стандартизированные механические интерфейсы и одноразовые пути потока теперь делают модернизацию проще, поддерживая принятие в заводах среднего уровня на рынке асептического отбора проб.

По применению: Upstream доминирует, Downstream ускоряется

Восходящие процессы поглотили 61,62% выручки в 2024 году. Стадии культуры клеток могут длиться недели, в течение которых микробная инфильтрация подвергает опасности целые объемы биореакторов стоимостью 10 миллионов долларов США. Следовательно, операторы планируют множественные стерильные заборы каждый день для метаболического профилирования. Отслеживание растворенного кислорода, глюкозы и жизнеспособного количества клеток позволяет раннее корректирующее действие, защищая титры и образцы гликозилирования. Нисходящая очистка регистрирует наивысший CAGR 15,52%, поскольку хроматографические шаги умножаются для сложных модальностей. Вирусная фильтрация теперь требует проверок целостности по партиям, которые требуют асептического отбора проб непосредственно до и после цепи фильтров. Совокупная потребность в подтверждении стерильности в каждой точке удержания перенастраивает частоту отбора проб вверх.

Формулировка и розлив-отделка также усиливают контроль для высокоценных персонализированных доз, измеряемых в миллилитрах. Адаптеры закрытого отбора проб из флаконов позволяют командам качества тестировать потенцию после розлива, но до лиофилизации без нарушения контейнеров. Эта деятельность показывает, как нисходящие стадии все больше отражают бдительность восходящих, управляя целостным принятием по всему рынку асептического отбора проб.

По конечному пользователю: Производители держат львиную долю

Интегрированные биотехнологические и фармацевтические фирмы сохранили долю 65,82% в 2024 году, поскольку они управляют открытием через розлив-отделку под одной системой качества. Они развертывают стратегии отбора проб рано и масштабируют их через множественные заводы для стандартизации аудитов. CDMO, развивающиеся со CAGR 14,61%, выигрывают от аутсорсинга спонсоров. Их конкурентное преимущество зависит от быстрого технического трансфера и многопродуктовой гибкости, оба из которых полагаются на модульные, одноразовые пробоотборники, которые минимизируют время простоя переналадки.

Академические институты применяют компактные, ручные комплекты для исследовательской работы, где бюджеты остаются напряженными. Хотя этот сегмент меньше, его роль в исследованиях доказательства концепции означает раннее воздействие бренда для поставщиков, которые позже продают коммерческое оборудование. Группы защиты пациентов, финансирующие испытания генной терапии, также партнерствуют с CDMO, дополнительно усиливая контракты для комплексных наборов отбора проб в рамках рынка асептического отбора проб.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По материалу компонентов: Одноразовые сборки преобладают

Одноразовое оборудование представляло 64,82% глобальной выручки в 2024 году, отражая универсальную миграцию отрасли от фиксированных сетей из нержавеющей стали. Пластиковые манифольды прибывают предварительно стерилизованными, сокращают химикаты для очистки и использование воды и поддерживают более быстрый оборот линии. Учитывая растущий экологический контроль, производители взвешивают пластиковые отходы против потребления воды и пара. Тем не менее, общая стоимость владения часто благоприятствует одноразовым изделиям, как только экономия в труде, валидации и простое подсчитывается. Многоразовые наборы из нержавеющей стали, однако, записывают заметный CAGR 13,61%, где непрерывная обработка или очень большие объемы партий вознаграждают долгоживущие активы с минимальной стоимостью расходных материалов.

Недавние инновации поставщиков представили гамма-стабильные фторполимерные вкладыши и перерабатываемые материалы мешков, которые обещают умерить дебаты о устойчивости. Параллельные инвестиции в датчики тестирования целостности, которые проверяют производительность мешка перед каждым запуском, усиливают уверенность. В течение следующих пяти лет рынок асептического отбора проб предвидит сосуществование обоих классов материалов, сегментированных по масштабу завода, целям устойчивости и регуляторным предпочтениям.

Географический анализ

Северная Америка захватила 41,82% выручки в 2024 году и защищает свое лидерство через глубокие биофармацевтические пайплайны, бенчмаркинговое руководство FDA и плотность CDMO. Соединенные Штаты принимают большинство коммерческих объектов клеточной терапии и инвестируют значительно в PAT. Канада строит мощности биосимиляров под целевыми федеральными грантами, в то время как экономически эффективный труд Мексики стимулирует производство генерических лекарств. Спрос растет дальше благодаря венчурному капиталу, поддерживающему биологические препараты первого в классе, которые требуют повышенной стерильности.

Азиатско-Тихоокеанский регион записывает самый сильный CAGR 13,61%, поскольку правительства субсидируют мощности и применяют повышение качества. SK Pharmteco Южной Кореи вложила 260 миллионов долларов США в линии синтеза пептидов, оснащенные закрытыми пробоотборниками. Политика локализации Китая призывает к безопасности внутреннего снабжения, подпитывая новые парки биологических препаратов, которые стандартизируют одноразовый отбор проб с самого начала. Индия остается электростанцией для активных фармацевтических ингредиентов, где чувствительные к стоимости заводы смешивают ручные и одноразовые комплекты. Коллективно эти программы толкают рынок асептического отбора проб глубже в регион и устанавливают местные производственные базы для глобальных поставщиков.

Европа остается стабильной, закрепленной инженерными кластерами Германии и расширениями биологических препаратов Франции. Объекты Великобритании после Brexit приводятся в соответствие с обновленным Приложением 1, управляя модернизацией автоматизированных регистраторов отбора проб. Регулирования устойчивости давят на производителей исследовать гибридные металло-пластиковые манифольды и документировать воздействия жизненного цикла. Итальянские и испанские производители вакцин аналогично модернизируют оборудование для обеспечения грантов готовности к пандемии. Эти инвестиции доставляют стабильный, хотя и менее драматичный, рост, который поддерживает регион как инновационный центр для рынка асептического отбора проб.

Конкурентная среда

Рынок асептического отбора проб показывает умеренную фрагментацию, при этом пять ведущих поставщиков держат значительную долю. Merck KGaA, Sartorius и Thermo Fisher Scientific используют широкие портфолио, которые сочетают зонды отбора проб с биореакторами, датчиками и программным обеспечением для данных. Расширение биологических препаратов Merck на 300 миллионов евро в Корее встраивает его одноразовые пробоотборники Mobius для обеспечения референсных установок. Sartorius масштабирует свой портфель TakeOne в сторону потребностей генной терапии, добавляя порты микрообъема, которые подходят для малых, высокоценных партий. Thermo Fisher интегрирует клапаны отбора проб в свои биореакторы HyPerforma, предлагая готовую квалификацию, которая сокращает ввод в эксплуатацию завода.

Специалисты среднего уровня, такие как Saint-Gobain Life Sciences, сосредоточены на инновациях полимеров, выпуская многослойные пленки с более низкими профилями добавок. Asahi Kasei нацелена на линии вирусной фильтрации с адаптерами отбора проб, которые сочетаются с ее фильтрами Planova. Стартапы доставляют аналитику ИИ, которая накладывает данные оборудования на панели управления рисками загрязнения. Активность поглощений остается быстрой, поскольку поставщики полной линии стремятся включить нишевые технологии в комплексные наборы. Покупка Aldevron компанией Danaher расширяет ее экосистему биологических препаратов и продает блоки отбора проб через существующих клиентов геномной медицины.

Ценовая конкуренция усиливается в основном на расходных материалах, тогда как дифференциация капитального оборудования основывается на документации валидации, интеграции датчиков и местной поддержке. Поставщики, которые упрощают досье экстрактивных веществ и предлагают готовые к облаку выходные данные, получают преимущество при ужесточении регуляторных ожиданий. В течение прогнозного горизонта совместная разработка между поставщиками и CDMO, как ожидается, породит стандартизированные форматы соединителей, которые продвигают интероперабельность по всему рынку асептического отбора проб.

Лидеры отрасли асептического отбора проб

-

GEA Group

-

Merck KGaA

-

Keofitt A/S

-

Saint-Gobain Life Sciences

-

Sartorius AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Апрель 2025: QIAGEN обрисовала три новых инструмента подготовки образцов, включая QIAsymphony Connect с запуском в 2025 году, для повышения эффективности автоматизации лабораторий.

- Июнь 2024: Beckman Coulter Life Sciences дебютировала с системой Biomek Echo One, которая драматически сокращает время подготовки геномных образцов.

Область глобального отчета по рынку асептического отбора проб

Согласно области отчета, асептический отбор проб является стерильным методом сбора образца, который реализуется во время биофармацевтических процессов для избежания вероятных загрязнений или изменений при отборе лекарства для исследований и анализа. Рынок асептического отбора проб сегментирован по типу отбора проб (ручной асептический отбор проб (мешки, бутылки и другие) и автоматизированный асептический отбор проб), применению (восходящий процесс и нисходящий процесс), конечному пользователю (производители биотехнологий и фармацевтики, организации контрактных исследований и производства и другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Южная Америка). Отчет по рынку также покрывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Ручной асептический отбор проб | Мешки |

| Бутылки | |

| Другие контейнеры | |

| Автоматизированный асептический отбор проб |

| Онлайн-отбор проб |

| At-line отбор проб |

| Off-line отбор проб |

| Восходящий процесс |

| Нисходящий процесс |

| Производители биотехнологий и фармацевтики |

| Организации контрактных исследований и производства |

| Академические и исследовательские институты |

| Одноразовые сборки |

| Многоразовые системы (на основе нержавеющей стали) |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу отбора проб | Ручной асептический отбор проб | Мешки |

| Бутылки | ||

| Другие контейнеры | ||

| Автоматизированный асептический отбор проб | ||

| По технике отбора проб | Онлайн-отбор проб | |

| At-line отбор проб | ||

| Off-line отбор проб | ||

| По применению | Восходящий процесс | |

| Нисходящий процесс | ||

| По конечному пользователю | Производители биотехнологий и фармацевтики | |

| Организации контрактных исследований и производства | ||

| Академические и исследовательские институты | ||

| По материалу компонентов | Одноразовые сборки | |

| Многоразовые системы (на основе нержавеющей стали) | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка асептического отбора проб?

Рынок асептического отбора проб оценивается в 1,26 млрд долларов США в 2025 году и прогнозируется достичь 2,24 млрд долларов США к 2030 году.

Какой сегмент растет быстрее всего в рамках рынка асептического отбора проб?

Автоматизированные системы асептического отбора проб расширяются со CAGR 18,25% до 2030 года, опережая ручные альтернативы.

Почему одноразовые сборки популярны для асептического отбора проб?

Они устраняют валидацию очистки, сокращают время переналадки и минимизируют риск загрязнения, давая им долю выручки 64,82% в 2024 году.

Какой регион лидирует в принятии асептического отбора проб?

Северная Америка держит 41,82% глобальной выручки благодаря зрелой инфраструктуре биопроцессинга и строгому надзору FDA.

Как регуляторные изменения влияют на спрос на асептический отбор проб?

Обновленные руководящие принципы FDA и EU GMP Annex 1 повышают частоту отбора проб и требования к документации, стимулируя инвестиции в автоматизированные, закрытые системы.

Каково основное ограничение для более широкой автоматизации?

Высокие капитальные затраты от 500 000 до 2 миллионов долларов США за блок сдерживают более мелкие фирмы, особенно на развивающихся рынках.

Последнее обновление страницы: