Размер и доля рынка геномики

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 59.28 Миллиардов долларов США |

| Размер Рынка (2030) | 118.67 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 14.89% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка геномики от Mordor Intelligence

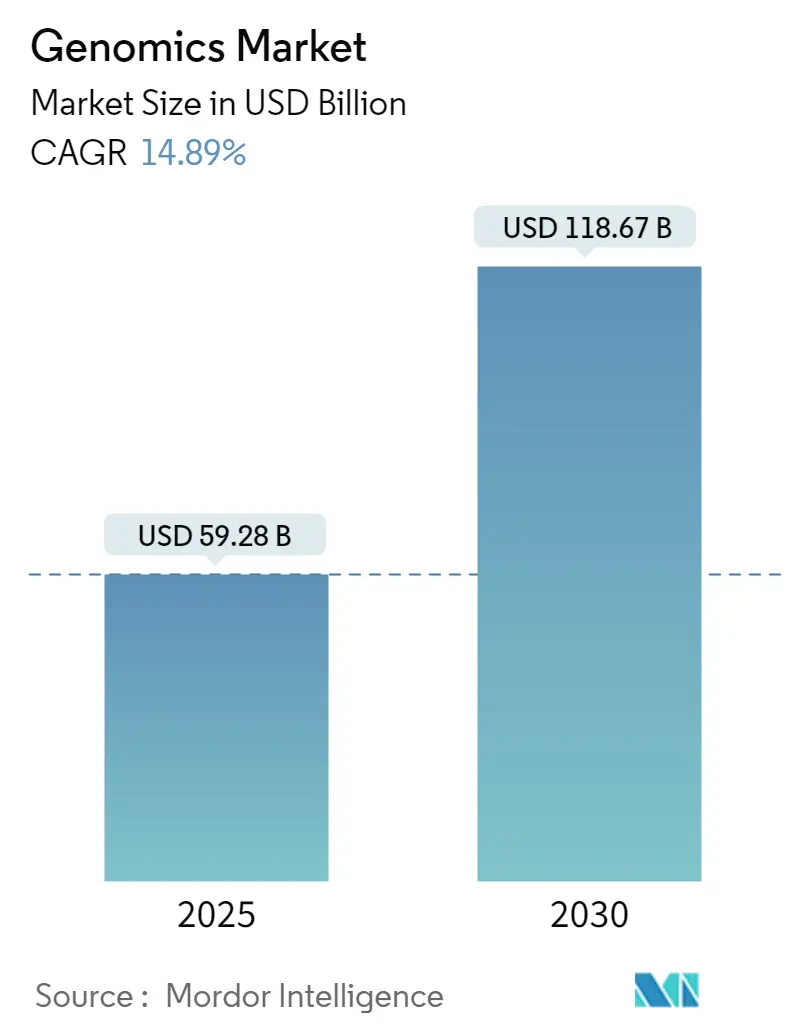

Рынок геномики оценивается в 59,28 млрд долларов США в 2025 году и, по прогнозам, удвоится до 118,67 млрд долларов США к 2030 году, расширяясь со среднегодовым темпом роста 14,89%. Снижение стоимости секвенирования, популяционные инициативы и быстрое внедрение искусственного интеллекта позиционируют рынок геномики для многолетнего роста. Суверенные программы секвенирования снижают стоимость на геном до диапазона 200-500 долларов США, в то время как национальные инвестиции в отечественные платформы изолируют цепочки поставок и поддерживают суверенитет данных. Больницы, фармацевтические компании и правительства теперь рассматривают геномику как критически важную инфраструктуру здравоохранения, а не как экспериментальный инструмент, что стимулирует расходы на инструменты, расходные материалы и облачную аналитику. Конкурентная динамика продолжает склоняться в пользу фирм, предлагающих интегрированные аппаратно-программные стеки, которые сокращают время выполнения заказов и поддерживают соблюдение нормативных требований. Наконец, умеренная консолидация, основанная на партнерствах, а не на полных поглощениях, сохраняет место для инновационных новичков, которые фокусируются на химии длинных прочтений, интерпретации ИИ и облачной биоинформатике.

Ключевые выводы отчета

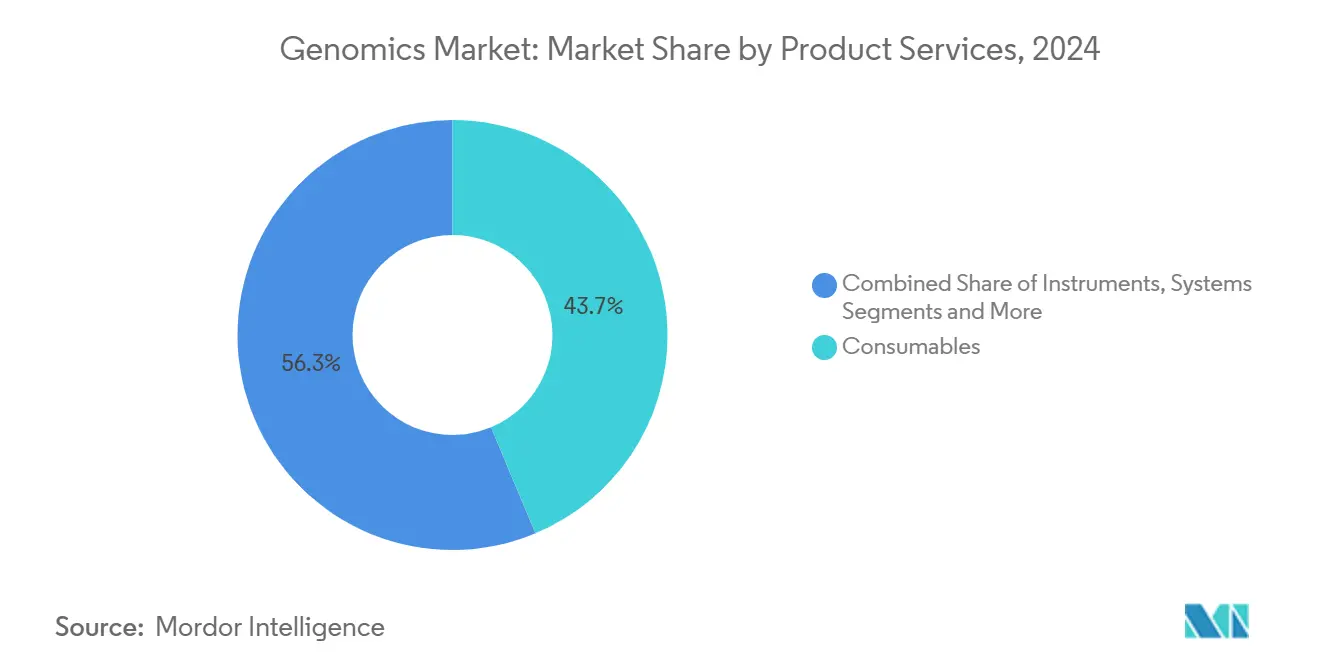

- По продуктам и услугам расходные материалы лидировали с долей выручки 43,7% в 2024 году, в то время как сегмент услуг развивается со среднегодовым темпом роста 18,2% до 2030 года.

- По технологиям ПЦР сохранила 35,2% доли рынка геномики в 2024 году; платформы секвенирования отслеживают среднегодовой темп роста 17,5% до 2030 года.

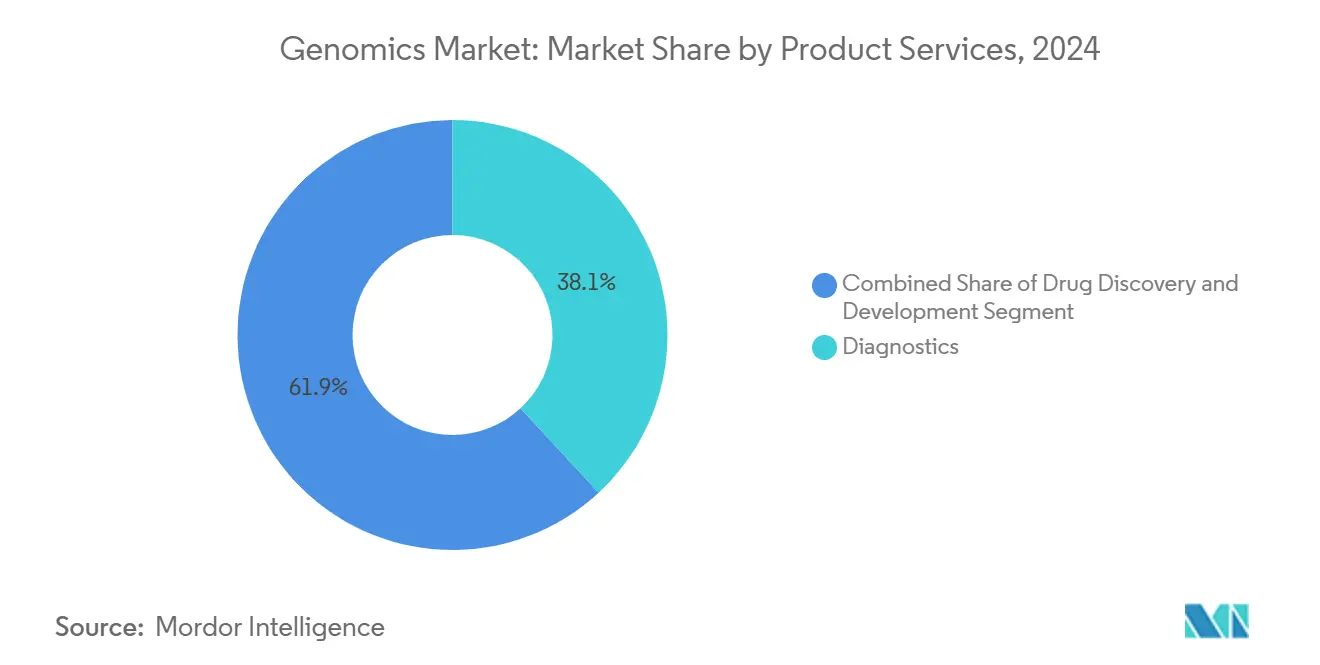

- По применению диагностика захватила 38,1% выручки 2024 года; прецизионная медицина, по прогнозам, будет расширяться со среднегодовым темпом роста 20,1% до 2030 года.

- По конечным пользователям фармацевтические и биотехнологические фирмы командовали 32,7% долей рынка геномики в 2024 году, тогда как больницы и клиники растут со среднегодовым темпом роста 15,9%.

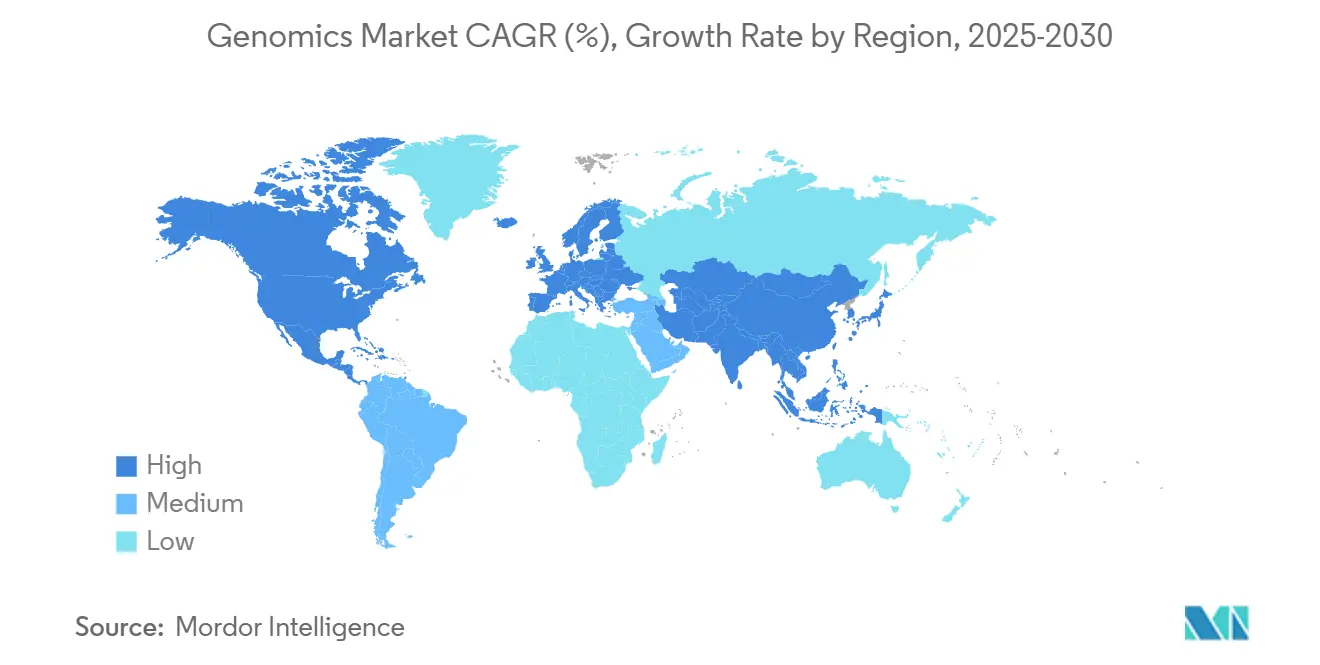

- Географически Северная Америка занимала 42,5% рыночной доли в 2024 году; Азиатско-Тихоокеанский регион является наиболее быстрорастущим регионом со среднегодовым темпом роста 17,8% до 2030 года.

Тренды и инсайты глобального рынка геномики

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Популяционные программы секвенирования генома новорожденных | +3.20% | Глобально, с ранними достижениями в Великобритании, Сингапуре, скандинавских странах | Среднесрочная перспектива (2-4 года) |

| Интеграция геномных данных с платформами предиктивного здравоохранения на основе ИИ | +2.80% | Северная Америка и ЕС, расширение на АТЭС | Краткосрочная перспектива (≤ 2 лет) |

| Секвенирование длинных прочтений открывает эпигеномные инсайты и инсайты структурных вариантов | +2.10% | Глобально, концентрированно в исследовательских центрах | Среднесрочная перспектива (2-4 года) |

| Растущее государственное финансирование и национальные геномные инициативы | +2.40% | Ядро АТЭС, распространение на БВА | Долгосрочная перспектива (≥ 4 лет) |

| Быстрое снижение стоимости NGS и вспомогательных технологий | +2.90% | Глобально | Краткосрочная перспектива (≤ 2 лет) |

| Расширение клинических и исследовательских применений в прецизионной медицине | +3.10% | Северная Америка и ЕС, расширение глобально | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Популяционные программы секвенирования генома новорожденных

Национальные системы здравоохранения внедряют универсальное секвенирование генома новорожденных для перехода педиатрической помощи от реактивной к предиктивной. NHS Великобритании масштабирует полногеномный скрининг, в то время как программа Сингапура нацелена на семейную гиперхолестеринемию. Такие инициативы закрепляют долгосрочный спрос на реагенты для высокопроизводительных секвенаторов и генерируют наборы данных, которые фармацевтические компании лицензируют для открытия редких лекарств. Аналитики прогнозируют экономическую отдачу 10 к 1 от избежанных поздних стадий лечения, подкрепляя устойчивое государственное финансирование. Проблемы реализации, такие как нехватка генетических консультантов и безопасное хранение данных, направляют больницы к облачным биоинформатическим платформам.

Интеграция геномных данных с платформами предиктивного здравоохранения на основе ИИ

Искусственный интеллект превращает геномные выходы в продольные оценки риска и рекомендации по лечению. Сотрудничество Illumina с NVIDIA демонстрирует, как алгоритмы с ускорением GPU сокращают время вторичного анализа и улучшают точность вызова вариантов. Системы здравоохранения США сообщают о 30% меньшем количестве нежелательных лекарственных реакций после добавления фармакогеномики под руководством ИИ, в то время как производители лекарств используют мультиомный ИИ для стратификации популяций испытаний.[1]Philip Payne, "Cancer mortality drops with genome-matched therapy," Nature, nature.comФирмы, свободно владеющие как регулированием устройств FDA, так и развивающимся управлением ИИ, выигрывают больничные контракты. Повышенные ожидания конфиденциальности подталкивают поставщиков к принятию гомоморфного шифрования и федеративного обучения.

Секвенирование длинных прочтений открывает эпигеномные инсайты и инсайты структурных вариантов

Химии длинных прочтений от Oxford Nanopore и Roche разрешают сборки от теломеры до теломеры, обнаруживают большие перестройки и измеряют метилирование в одном запуске. Клинические лаборатории сообщают о 25% более высоких диагностических выходах в рабочих процессах редких заболеваний и онкологии. Эта возможность расширяет спрос на вычислительное хранение и обновления существующих биоинформатических конвейеров коротких прочтений. Паритет стоимости с системами коротких прочтений приближается, что еще больше ускоряет внедрение в центрах третичной медицинской помощи и академических больницах.

Растущее государственное финансирование и национальные геномные инициативы

Правительства рассматривают геномику как стратегическую инфраструктуру. Великобритания выделила 650 млн фунтов стерлингов на популяционную геномику, и несколько азиатских экономик картографируют национальные когорты для питания отечественной биотехнологии. Государственно-частные консорциумы строят суверенные облачные платформы, местное производство реагентов и обучающие конвейеры для биоинформатиков. Предпочтения в закупках благоприятствуют отечественным поставщикам, изменяя региональные конкурентные ландшафты и побуждая многонациональных поставщиков устанавливать внутристрановое производство.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

| Правила суверенитета данных, ограничивающие трансграничные потоки образцов/данных | -1.80% | ЕС, Китай, развивающиеся рынки с требованиями локализации данных | Долгосрочная перспектива (≥ 4 лет) |

| Отдача потребительской геномики, подрывающая общественное доверие и поставку образцов | -1.20% | Северная Америка, рынки ЕС с проблемами конфиденциальности | Среднесрочная перспектива (2-4 года) |

| Устойчиво высокая капитальная стоимость передовых секвенаторов и реагентов | -1.10% | Глобально, особенно затрагивая меньшие лаборатории и развивающиеся рынки | Среднесрочная перспектива (2-4 года) |

| Нехватка квалифицированных биоинформатиков/геномных консультантов | -0.90% | Глобально, с острой нехваткой в АТЭС и развивающихся рынках | Долгосрочная перспектива (≥ 4 лет |

| Источник: Mordor Intelligence | |||

Правила суверенитета данных, ограничивающие трансграничные потоки образцов/данных

Европейское пространство данных здравоохранения и законодательство Китая о биобезопасности устанавливают строгие контроли над геномными трансферами, заставляя многонациональных поставщиков создавать региональные центры данных и соответствующие рабочие процессы. Эти параллельные инфраструктуры повышают операционные расходы, замедляют сотрудничество и благоприятствуют отечественно интегрированным конкурентам. Небольшие фирмы не имеют регулятивной пропускной способности, рискуют выходом или поглощением, усиливая консолидацию среди глобально диверсифицированных игроков.

Отдача потребительской геномики, подрывающая общественное доверие и поставку образцов

Несколько громких нарушений и проблемная продажа 23andMe компании Regeneron за 256 млн долларов США поколебали доверие потребителей. Участие в программах прямого потребительского тестирования падает, что сокращает приток образцов и смещает популяционные наборы данных. Системы здравоохранения наблюдают более высокие показатели отказа пациентов несмотря на рекомендации врачей, замедляя клиническое внедрение. Поставщики отвечают более сильным шифрованием и прозрачными моделями согласия, но восстановление доверия является многолетним начинанием.

Сегментный анализ

По продуктам и услугам: расходные материалы обеспечивают основу рынка

Расходные материалы обеспечили 43,7% выручки 2024 года, подчеркивая их существенную роль в ежедневных рабочих процессах секвенирования. Рост поддерживается стандартизацией наборов, которая минимизирует вариабельность партий, и автоматизацией, которая ускоряет подготовку библиотек. Категория услуг, поддерживаемая секвенированием как услугой и аутсорсингом биоинформатики, расширяется со среднегодовым темпом роста 18,2%, поскольку лаборатории конвертируют капитальные расходы в операционные бюджеты. Спрос на инструменты остается стабильным, поскольку модернизация среднего срока службы и внедрение длинных прочтений компенсируют больничные капитальные ограничения. Программное обеспечение и информатика, когда-то аксессуар, теперь привлекает премиальные расходы, поскольку интерпретация данных становится основным узким местом. Поставщики связывают подписки на реагенты с аналитикой на основе ИИ и контрактами поддержки, обеспечивая предсказуемую выручку и более высокое удержание клиентов.

Закупка расходных материалов больше не ограничивается основными реагентами. Лаборатории заказывают специализированные наборы для экстракции для сложных образцов, расходные материалы для редактирования генов CRISPR для функциональных анализов и штрих-кодированные микропланшеты для высокопроизводительных исследований. Поставщики услуг добавляют ценность с тестированием, сертифицированным CLIA, страховым биллингом и облачными порталами, которые предоставляют готовые для врачей отчеты. Больницы тяготеют к этим моделям для ускорения времени выполнения заказов без расширения внутреннего персонала биоинформатики. Рынок геномики выигрывает, потому что каждый дополнительный тест протягивает расходные материалы, программное обеспечение и потребности в хранении данных.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологиям: секвенирование нарушает традиционные методы

ПЦР по-прежнему составляет 35,2% выручки 2024 года, потому что обеспечивает скорость и низкую стоимость в целевой диагностике и обнаружении патогенов. Тем не менее, платформы секвенирования расширяются со среднегодовым темпом роста 17,5%, поскольку комплексное геномное профилирование становится выполнимым в рутинной помощи. Системы длинных прочтений и одиночных молекул обнаруживают структурные варианты и состояния метилирования в одном проходе, закрывая клинические пробелы, оставленные методами коротких прочтений. Между тем, микроматрицы продолжают терять позиции, но остаются полезными для высокообъемного генотипирования.

Поставщики секвенирования диверсифицируют химии. Oxford Nanopore предлагает адаптивную выборку, которая выбирает интересующие регионы на лету. Roche готовит системы SBX на основе нанопор, которые обещают более высокую скорость и точность к 2026 году. Поскольку точность длинных прочтений растет, а стоимость реагентов падает, лаборатории могут консолидировать несколько анализов в единый рабочий процесс, сокращая практическое время и общие расходы. ПЦР сохраняет ценность в децентрализованных приложениях и приложениях в точке оказания помощи, где инструменты должны быть прочными, дешевыми и быстрыми.

По применению: прецизионная медицина ускоряет клиническое внедрение

Диагностика занимала 38,1% доли выручки в 2024 году, отражая широкое использование в онкологии, инфекционных заболеваниях и скрининге носителей. Развертывания прецизионной медицины, однако, растут со среднегодовым темпом роста 20,1%, поскольку больницы принимают геномные инсайты для руководства выбором терапии в онкологии, кардиологии и психиатрии. Разработчики лекарств используют полногеномные наборы данных для уточнения критериев включения в испытания, улучшая статистическую мощность и одобряя лечение быстрее. Сельское хозяйство и животная геномика используют те же платформы для развития культур и мониторинга здоровья стада.[2]Philip Payne, "Cancer mortality drops with genome-matched therapy," Nature, nature.com

Клинические доказательства накапливаются. Инициатива геномики рака штата Мэн зафиксировала на 31% более низкую смертность, когда лечение соответствовало геномам опухолей. Больницы, такие как Mass General Brigham, встроили фармакогенетические тесты DPYD в системы назначения, предотвращая токсичность фторпиримидина. Эти успехи ускоряют покрытие возмещения, что, в свою очередь, способствует более широкому внедрению. Потребительское тестирование происхождения выравнивается, но исследовательские и экологические применения компенсируют замедление, открывая новые потоки выручки.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: системы здравоохранения движут клиническую интеграцию

Фармацевтические и биотехнологические компании представляли 32,7% спроса конечных пользователей в 2024 году, капитализируя геномные инсайты для открытия биомаркеров и сопутствующей диагностики. Больницы и клиники масштабируются со среднегодовым темпом роста 15,9%, поскольку геномное тестирование становится рутинным в онкологии, редких заболеваниях и управлении взаимодействием лекарство-ген. Диагностические референс-лаборатории испытывают давление маржи и консолидируются для захвата эффективности масштаба. Исследовательские институты продолжают инвестировать в популяционные исследования, в то время как агросельскохозяйственные исследовательские органы и криминалистические лаборатории обеспечивают стабильный нишевый спрос.

Сдвиг рынка геномики к клиническим средам заставляет поставщиков предоставлять решения, одобренные FDA, маркированные CE и соответствующие HIPAA. Illumina отметила, что клиническая выручка превысила исследовательские продажи в 2023 году, веха, которая сигнализирует о длительном изменении в приоритетах закупок. Конечные пользователи теперь оценивают готовые решения, которые интегрируют подготовку образцов, секвенирование, интерпретацию ИИ и отчетность электронных медицинских записей. Поставщики с сервисными командами, которые могут обучать врачей и обеспечивать одобрение возмещения, зарабатывают долгосрочные контракты.

Географический анализ

Северная Америка занимала 42,5% глобальной выручки в 2024 году, поддерживаемая передовым возмещением, большими биофармацевтическими конвейерами и зрелыми программами клинической геномики. Соединенные Штаты движут большинство расходов через национальные когортные проекты и агрессивные больничные развертывания. Канада поддерживает геномику федеральными грантами на прецизионное здоровье, в то время как Мексика сотрудничает трансграничным образом для модернизации диагностических возможностей. Региональные встречные ветры включают сложные регулирования LDT и нехватку биоинформатиков, которые замедляют расширение лабораторий.

Европа сохраняет сильную установленную базу благодаря финансируемым правительством популяционным программам и гармонизированным регулятивным путям. Европейское пространство данных здравоохранения облегчает трансграничные исследования, как только критерии защиты данных выполняются, поощряя академико-промышленные партнерства. Обязательство Великобритании в 650 млн фунтов стерлингов и универсальный скрининг генома новорожденных цементируют долгосрочный спрос. Германия и Франция масштабируют клиническую геномику через национальное страховое покрытие, в то время как южноевропейские страны используют гранты ЕС для наверстывания.

Азиатско-Тихоокеанский регион является наиболее быстрорастущим регионом со среднегодовым темпом роста 17,8% до 2030 года, движимый стратегией самообеспечения Китая, кодами возмещения прецизионной медицины Японии и кластерами ИИ-геномики Южной Кореи. BGI Genomics расширяет секвенирование туберкулеза и онкологические панели, которые соответствуют отечественным правилам локализации данных. Индия коммерциализирует низкозатратные услуги секвенирования для своего расширяющегося среднего класса, а Австралия переводит исследовательскую силу в клиническое внедрение. Правительственные мандаты, которые держат данные внутри национальных границ, стимулируют местное производство и создают региональных победителей.

Латинская Америка, Ближний Восток и Африка вносят меньшие, но растущие доли. 3,4 млрд долларов США Бразилии в M&A здравоохранения и геномных исследованиях афро-бразильских популяций подчеркивают интерес к разнообразным когортным исследованиям.[3]Dylan Petersen, "Brazil invests USD 3.4 billion in health M&A," Journal of the American Heart Association, ahajournals.org Государства Залива инвестируют в национальные инициативы прецизионного здоровья, часто сотрудничая с западными технологическими поставщиками для ускорения клинической готовности. Африканские нации участвуют в консорциумных проектах, которые строят центры секвенирования и обучение биоинформатике, обеспечивая, что рынок геномики в конечном итоге становится более инклюзивным.

Конкурентная среда

Консолидация рынка умеренная. Illumina, Thermo Fisher Scientific и QIAGEN поддерживают широкие портфели, регулятивные послужные списки и глобальное распределение. Oxford Nanopore и BGI Genomics используют дифференцированную химию и региональную политическую поддержку для получения доли. Стратегические альянсы превосходят мега-слияния; компании объединяют ИИ, реагенты и облачные ресурсы, чтобы обойти антимонопольный риск и сосредоточиться на быстрых продуктовых циклах. Области белого пространства, такие как пространственная омика, секвенирование одиночных клеток и эпигенетическое профилирование, привлекают поддерживаемых венчурным капиталом новичков, которые сотрудничают, а не конкурируют лицом к лицу.

Технологическая конвергенция размывает линии между секвенированием, программным обеспечением и лабораторной автоматизацией. GeneDx купила Fabric Genomics за 33 млн долларов США, добавив интерпретацию ИИ к своему набору клинических тестов. Quest Diagnostics связывает генеративный ИИ Google Cloud со своей сетью образцов для оптимизации отчетности. Патентные споры, включая столкновение Illumina с Molecular Loop по обогащению NGS, подчеркивают важность IP-позиционирования. Ориентированные на стоимость разрушители, такие как Ultima Genomics и Element Biosciences, преследуют геном за 100 долларов США, оказывая давление на действующих лиц для ускорения инноваций.

Крупные игроки обостряют глубину услуг, а не размер следа. TruSight Oncology 500 v2 от Illumina обещает более быстрые, более точные вызовы вариантов, соответствуя больничным потребностям в результатах той же недели. QIAGEN расширяет Ingenuity Pathway Analysis с ИИ для автоматизации извлечения биологических инсайтов. BGI Genomics развертывает PTseq для быстрого тестирования устойчивости туберкулеза в условиях ограниченных ресурсов. Вместе эти ходы иллюстрируют, как дифференциация теперь зависит от скорости рабочего процесса, точности интерпретации и соблюдения нормативных требований, а не от сырой пропускной способности.

Лидеры индустрии геномики

-

Thermo Fisher Scientific

-

Agilent Technologies

-

F. Hoffmann-La Roche Ltd

-

PerkinElmer Inc.

-

QIAGEN N.V.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Апрель 2025: GeneDx приобрела Fabric Genomics за 33 млн долларов США для встраивания интерпретации на основе ИИ в рабочие процессы клинического секвенирования.

- Апрель 2025: Illumina расширила свой портфель TruSight Oncology с TSO 500 v2 для более быстрого, более точного, комплексного геномного профилирования.

- Январь 2025: Regeneron Pharmaceuticals приобрела 23andMe за 256 млн долларов США через процедуры банкротства, обеспечив доступ к генетическим данным от около 15 миллионов индивидуумов для поддержки конвейеров открытия лекарств.

- Январь 2025: Illumina сотрудничала с NVIDIA для интеграции ускоренного GPU ИИ в платформы секвенирования, улучшая мультиомный анализ.

Область отчета о глобальном рынке геномики

Согласно области отчета, геном является генетическим материалом организма, который содержит некодирующую ДНК, гены, хлоропластную и митохондриальную ДНК. Анализ генома известен как геномика. Рынок геномики сегментирован по продуктам и услугам (расходные материалы, системы и программное обеспечение, и услуги), технике (ПЦР, секвенирование, микроматрицы, экстракция и очистка нуклеиновых кислот, и другие техники), применению (диагностика, открытие и разработка лекарств, прецизионная медицина, и другие применения), конечному пользователю (больницы и клиники, исследовательские центры, фармацевтические и биотехнологические компании, и другие конечные пользователи), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет предлагает стоимость (в млрд долларов США) для вышеупомянутых сегментов.

| Расходные материалы | Реагенты |

| Наборы | |

| Микропланшеты | |

| Инструменты и системы | Платформы NGS |

| Машины ПЦР | |

| Сканеры микроматриц | |

| Программное обеспечение и информатика | Аналитические наборы |

| LIMS | |

| Поддержка принятия решений ИИ | |

| Услуги | Секвенирование как услуга |

| Анализ данных | |

| Консалтинг |

| Полимеразная цепная реакция (ПЦР) |

| Секвенирование |

| Секвенирование длинных прочтений/одиночных молекул |

| Микроматрицы |

| Экстракция и очистка нуклеиновых кислот |

| Другие техники |

| Диагностика |

| Открытие и разработка лекарств |

| Прецизионная/персонализированная медицина |

| Сельскохозяйственная и животная геномика |

| Криминалистика и происхождение |

| Другие применения |

| Больницы и клиники |

| Диагностические и референс-лаборатории |

| Исследовательские институты и центры |

| Фармацевтические и биотехнологические компании |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам и услугам | Расходные материалы | Реагенты |

| Наборы | ||

| Микропланшеты | ||

| Инструменты и системы | Платформы NGS | |

| Машины ПЦР | ||

| Сканеры микроматриц | ||

| Программное обеспечение и информатика | Аналитические наборы | |

| LIMS | ||

| Поддержка принятия решений ИИ | ||

| Услуги | Секвенирование как услуга | |

| Анализ данных | ||

| Консалтинг | ||

| По технологиям | Полимеразная цепная реакция (ПЦР) | |

| Секвенирование | ||

| Секвенирование длинных прочтений/одиночных молекул | ||

| Микроматрицы | ||

| Экстракция и очистка нуклеиновых кислот | ||

| Другие техники | ||

| По применению | Диагностика | |

| Открытие и разработка лекарств | ||

| Прецизионная/персонализированная медицина | ||

| Сельскохозяйственная и животная геномика | ||

| Криминалистика и происхождение | ||

| Другие применения | ||

| По конечным пользователям | Больницы и клиники | |

| Диагностические и референс-лаборатории | ||

| Исследовательские институты и центры | ||

| Фармацевтические и биотехнологические компании | ||

| Другие конечные пользователи | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Насколько большой рынок геномики?

Ожидается, что размер рынка геномики достигнет 59,28 млрд долларов США в 2025 году и будет расти со среднегодовым темпом роста 14,89%, достигнув 118,67 млрд долларов США к 2030 году.

Каков текущий размер рынка геномики?

В 2025 году ожидается, что размер рынка геномики достигнет 59,28 млрд долларов США.

Какой регион растет быстрее всего на рынке геномики?

Оценивается, что Азиатско-Тихоокеанский регион будет расти с самым высоким среднегодовым темпом роста в течение прогнозного периода (2025-2030).

Какой регион имеет наибольшую долю на рынке геномики?

В 2025 году Северная Америка составляет наибольшую долю рынка в рынке геномики.

Какие годы охватывает этот рынок геномики, и каков был размер рынка в 2024 году?

В 2024 году размер рынка геномики оценивался в 50,45 млрд долларов США. Отчет охватывает исторический размер рынка геномики за годы: 2019, 2020, 2021, 2022, 2023 и 2024. Отчет также прогнозирует размер рынка геномики на годы: 2025, 2026, 2027, 2028, 2029 и 2030.

Последнее обновление страницы: