Размер и доля рынка потребительской геномики

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

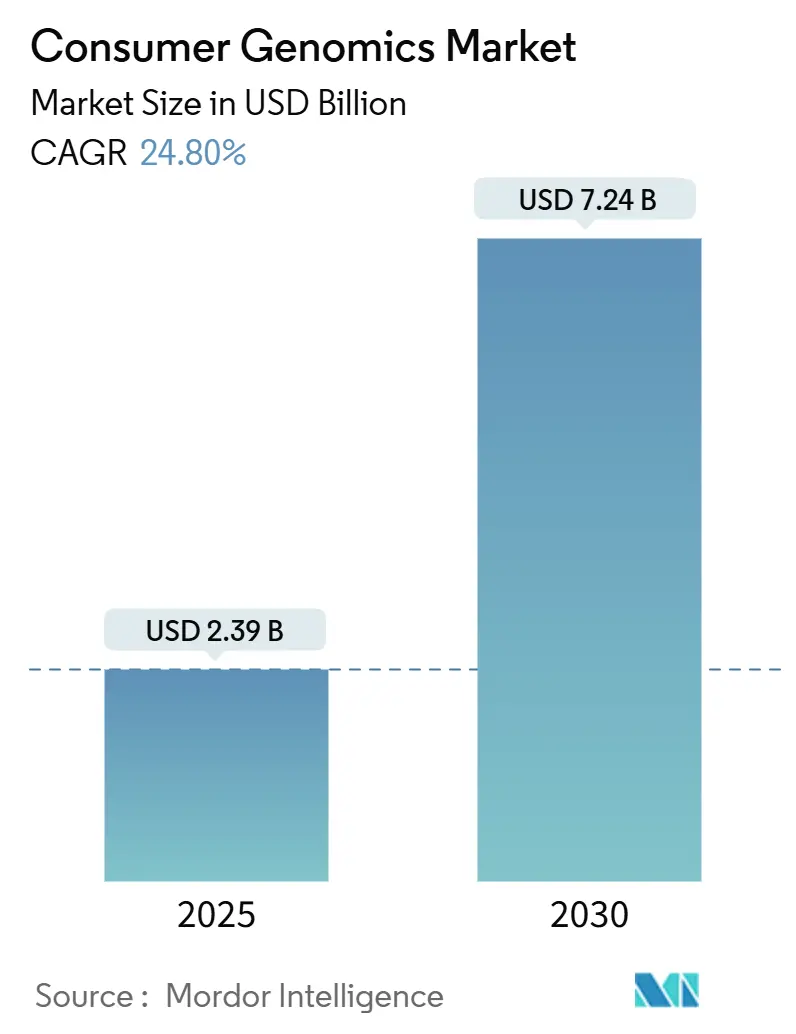

| Размер Рынка (2025) | 2.39 Миллиардов долларов США |

| Размер Рынка (2030) | 7.24 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 24.80% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка потребительской геномики от Mordor Intelligence

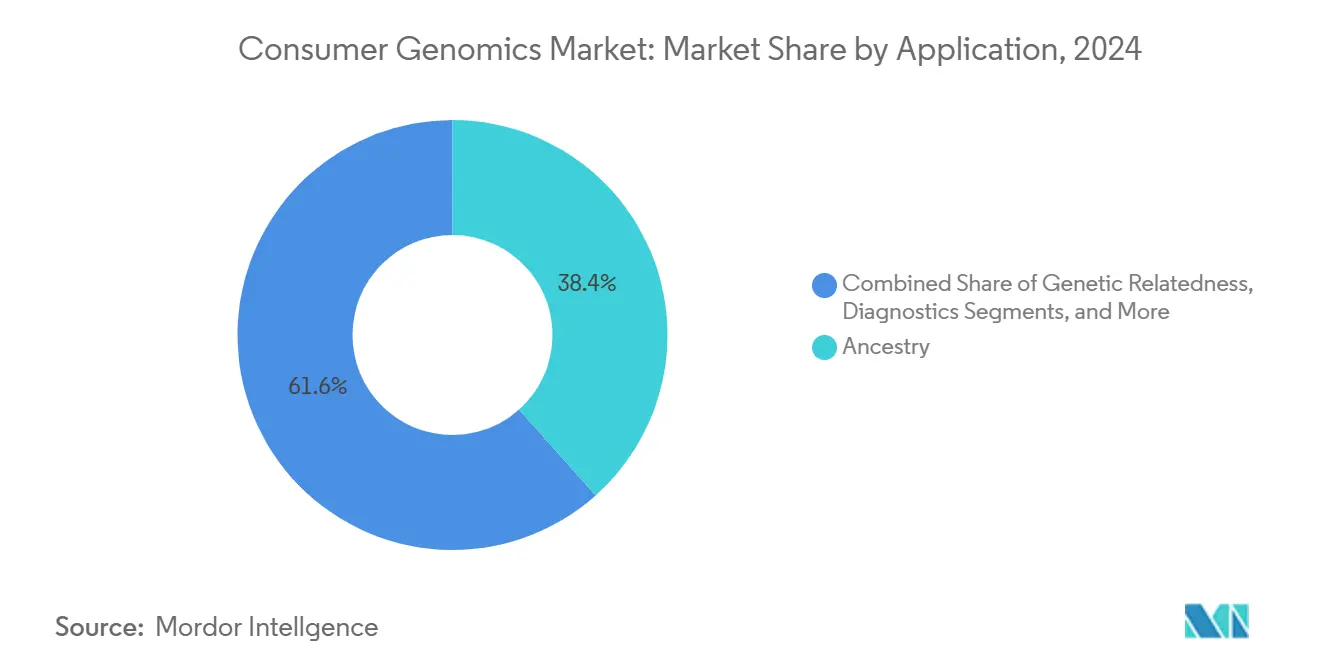

Рынок потребительской геномики достиг 2,39 млрд долларов США в 2025 году и прогнозируется достичь 7,24 млрд долларов США к 2030 году, развиваясь с CAGR 24,8%. Растущая доля цифрово активных потребителей теперь обходит традиционные медицинские пути для получения геномных данных, отражая более широкие тенденции цифровизации здравоохранения. Примерно 35 миллионов американцев уже приобрели домашние наборы к 2021 году, подчеркивая массовый переход к проактивному управлению здоровьем.[1]Onero Institute, "Genetic Testing and Public Health Behavior," Onero Institute, oneroinstitute.org Услуги по родословной в настоящее время составляют 38,4% доходов, однако быстро растущие тесты здоровья, велнеса и спортивного питания открывают новые пути для персонализированной профилактики заболеваний. Генотипирование однонуклеотидных полиморфизмов (SNP) остается доминирующей технологией с долей 44,6%, в то время как аналитика полигенных рисков быстро масштабируется через альянсы со страховщиками, которые связывают геномный риск с профилактическими программами. Онлайн-каналы захватывают 82,1% поставок наборов, но недавно сформированные страховые партнерства расширяются быстрее всего, поддерживаемые регуляторными коридорами, которые признают потребительское владение данными о здоровье.

Ключевые выводы отчета

- По применению родословная сохранила 38,4% доли рынка потребительской геномики в 2024 году, в то время как тесты спортивного питания и здоровья прогнозируются расти с CAGR 29,5% до 2030 года.

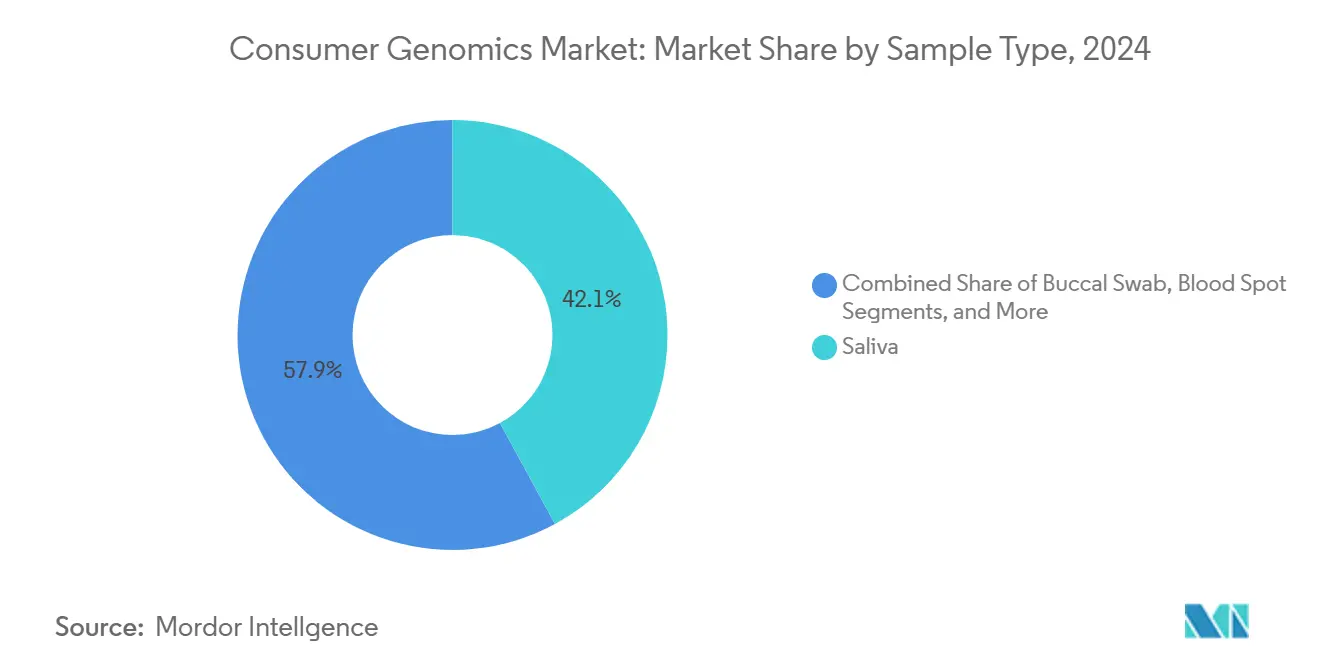

- По типу образца наборы для сбора на основе слюны составляют наиболее значительную долю выборки потребительской геномики, представляя 42,1% в 2024 году. Ожидается, что сбор буккальных (щечных) мазков покажет самый высокий темп роста 18,6% до 2030 года.

- По технологии SNP-генотипирование удерживало 44,6% размера рынка потребительской геномики в 2024 году; аналитика полигенных рисков развивается с CAGR 32,4% к 2030 году.

- По каналу распространения онлайн прямые продажи имели долю выручки 82,1% в 2024 году, тогда как страховые партнерства готовы расшириться с CAGR 35,1% между 2025 и 2030 годами.

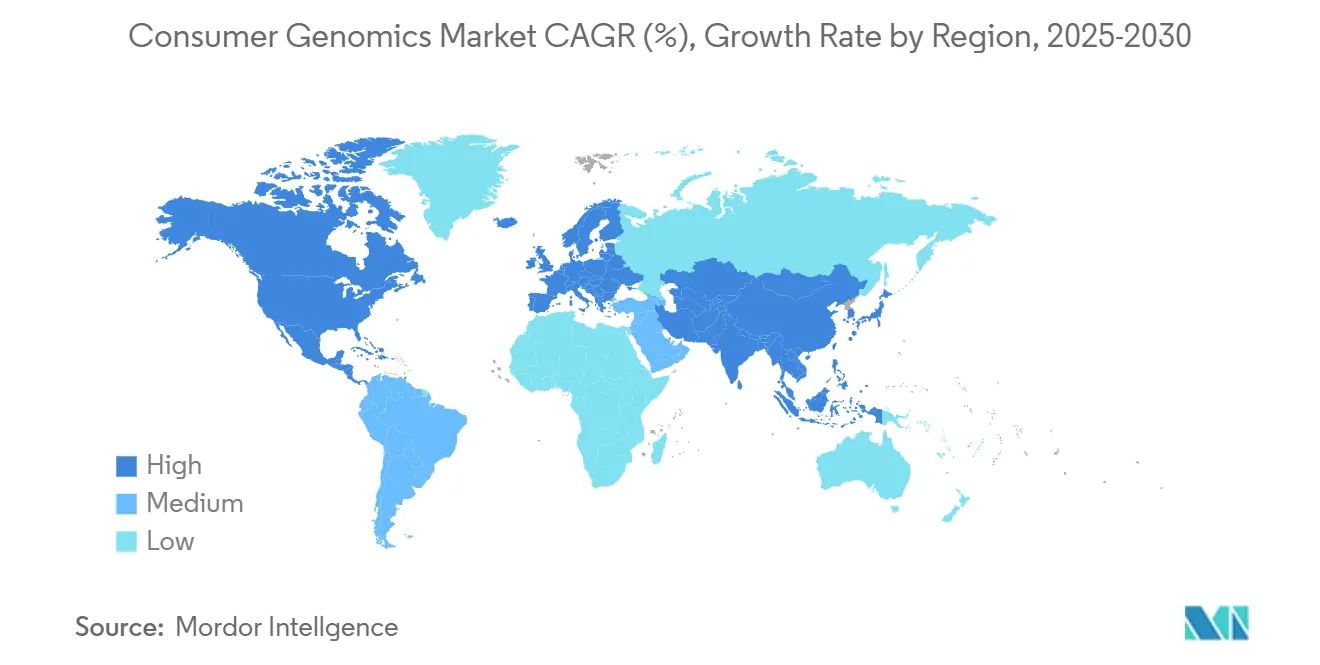

- По географии Северная Америка составила 41,7% доли выручки в 2024 году, но прогнозируется, что Азиатско-Тихоокеанский регион покажет CAGR 27,4% за тот же период.

Глобальные тренды и инсайты рынка потребительской геномики

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Растущий интерес потребителей и врачей к DTC-наборам | +4.20% | Глобальный, наиболее сильный в Северной Америке и АТЭС | Краткосрочный (≤ 2 лет) |

| Непрерывное снижение стоимости секвенирования и технологические достижения | +6.80% | Глобальный, ускоренный на развитых рынках | Среднесрочный (2-4 года) |

| Расширение поддерживающих DTC регуляторных коридоров | +3.10% | Северная Америка, отдельные рынки ЕС | Долгосрочный (≥ 4 лет) |

| Интеграция полигенных рисков в страховые планы | +5.40% | Северная Америка, развивающийся в АТЭС | Среднесрочный (2-4 года) |

| Геномные киоски и партнерства в розничных аптеках | +2.70% | Северная Америка, пилотные программы в Европе | Краткосрочный (≤ 2 лет) |

| Экосистемы монетизации геномных данных на основе блокчейна | +1.80% | Глобальный, раннее принятие на технологически продвинутых рынках | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий интерес потребителей и врачей к DTC-наборам

Более 33 миллионов тестов было выполнено в 2023 году, иллюстрируя, как геномная грамотность теперь влияет на повседневные решения о здоровье.[2]American Heart Association, "Consumer Genomics and Cardiovascular Risk," American Heart Association, heart.org Врачи все чаще рассматривают домашние результаты как отправную точку для профилактической помощи, особенно когда генетическое консультирование поддерживает интерпретацию. Расширение возможностей потребителей проявляется в спросе на комбинированные предложения родословной, фармакогенетики и предрасположенности к заболеваниям, которые переводят данные в точные диетические, физические и медикаментозные выборы. Клиники дополняют эту тенденцию, интегрируя безопасные порталы, которые импортируют DTC-файлы в электронные медицинские карты для продольного мониторинга. Сдвиг подтверждает поведенческий переход от эпизодического тестирования к непрерывному геномному взаимодействию.

Непрерывное снижение стоимости секвенирования и технологические достижения

Первый человеческий геном стоил 3 млрд долларов США. Сегодня услуги полногеномного секвенирования регулярно оцениваются ниже 1000 долларов США, сокращая экономический барьер, который когда-то ограничивал массовое принятие. Секвенаторы следующего поколения обеспечивают более высокую точность и более короткое время работы, позволяя недельные сроки выполнения, которые соответствуют потребительским ожиданиям быстрых результатов. GeneDx недавно заплатила 51 млн долларов США за Fabric Genomics для интеграции основанной на ИИ интерпретации вариантов, сделка, которая подчеркивает рыночный спрос на автоматизированную аналитику в масштабе. Эти достижения напрямую питают более богатые полигенные оценки, охватывающие сердечно-сосудистые, метаболические и онкологические состояния.

Расширение поддерживающих DTC регуляторных коридоров

Политики все больше отдают предпочтение моделям потребительского доступа, которые балансируют инновации с безопасностью надзора. Закон о защите геномных данных Сената США, предложенный в марте 2025 года, сигнализирует о двухпартийной приверженности более строгим нормам конфиденциальности при одобрении домашних генетических услуг. Тринадцать штатов уже кодифицировали руководящие принципы DTC, создавая мозаику требований, которые компании должны навигировать. Развивающаяся позиция FDA по лабораторно-разработанным тестам предлагает более четкие пути валидации без подрыва скорости продукта на рынок. На международном уровне отдельные рынки Европейского Союза теперь пилотируют исключения для низкорискованных велнес-анализов, прокладывая путь для трансграничного распространения наборов, когда фирмы соответствуют обязательствам GDPR.

Интеграция полигенных рисков в страховые планы

Страховщики репозиционируют генетические данные как рычаг для персонализированной профилактики, а не исключения андеррайтинга. Сотрудничество MassMutual с Genomics plc привело к тому, что 70% охваченных страхователей приняли целевые вмешательства в образ жизни после получения полигенных инсайтов, валидируя тезис изменения поведения. Базирующаяся в Великобритании Bupa недавно представила прогнозный тест для взрослых старше 40-45 лет для выявления сердечно-сосудистых и онкологических рисков, интегрируя алгоритмы машинного обучения в рутинные скрининги. Перестраховщик SCOR предлагает геномные онкологические панели клиентам по страхованию жизни, подчеркивая, как оценки рисков могут сократить траектории стоимости требований через более раннее обнаружение. Эти партнерства коллективно углубляют рынок потребительской геномики, перенося ответственность за платежи с физических лиц на менеджеров льгот.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Утечки данных и кибербезопасность | -3,9% | Глобальный, усиленный в ЕС под GDPR | Краткосрочный (≤ 2 лет) |

| Фрагментарные, развивающиеся многострановые регулирования | -2,6% | Европа первичная, развивающаяся в АТЭС | Среднесрочный (2-4 года) |

| Ликвидация генетических баз данных, вызванная неплатежеспособностью | -1,8% | Глобальный, сконцентрированный в венчурных стартапах | Краткосрочный (≤ 2 лет) |

| Предвзятость ИИ от чрезмерно индексированных этнических датасетов | -1,4% | Глобальный, особенно затрагивающий неевропейские популяции | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Утечки данных и кибербезопасность

Утечка 2023 года, которая обнажила 7 миллионов профилей 23andMe, продемонстрировала, как быстро может разрушиться доверие, когда геномные хранилища компрометируются. Федеральная торговая комиссия США с тех пор ужесточила надзор, штрафуя фирмы, которые неверно представляют практики безопасности или не удаляют сырые ДНК-файлы, когда клиенты отзывают согласие. Общественная тревога остается острой вокруг генетической дискриминации в страховании, несмотря на защиту, такую как Закон о недискриминации генетической информации. Лидеры индустрии теперь привязывают маркетинг к шифрованию банковского уровня, архитектурам с нулевым разглашением знаний и регулярным третьесторонним аудитам для успокоения скептически настроенных покупателей.

Фрагментарные, развивающиеся многострановые регулирования

Европа воплощает самое фрагментированное игровое поле. Франция запрещает большинство прямых продаж, Германия требует медицинского посредничества, в то время как Великобритания разрешает самостоятельное заказывание при условии доступности опций консультирования.[3European Journal of Human Genetics, "Regulating Direct-to-Consumer Tests," EJHG, ejhg.org] Команды комплаенса жонглируют местными формами согласия, ограничениями доставки образцов и законами локализации данных, которые увеличивают операционные расходы. Стартапы часто должны выбирать между целевым входом на рынок или дорогими многорегиональными фреймворками соответствия, замедляя темп, с которым рынок потребительской геномики масштабируется глобально.

Сегментный анализ

По применению: Доминирование родословной уступает здравоохранительно-ориентированным инновациям

Услуги родословной командовали 38,4% выручки 2024 года, иллюстрируя их привлекательность первопроходцев среди первоначальных покупателей наборов. Растущее проникновение анализов здоровья, питания и спортивной производительности изменяет размер рынка потребительской геномики для премиальных продуктов, которые интегрируют диетические руководства, коучинг сна и персонализированные добавки. Тесты спортивного питания сами по себе показывают CAGR 29,5% до 2030 года, поскольку элитные и любительские спортсмены ищут соотношения макронутриентов, соответствующие генотипу. Диагностические панели для моногенных расстройств также набирают обороты, сочетая скрининг носителей с действенным репродуктивным консультированием. Потребители все больше предпочитают комплексные предложения, которые объединяют родословную, черты и велнес в одну подписку, предполагая постепенное исчезновение одноцелевых генеалогических наборов. Заинтересованные стороны, которые позиционируют тесты в более широких цифровых экосистемах здоровья, включая мобильные коучинговые приложения, укрепляют пожизненную ценность клиента по мере их эволюции от одноразовых продаж к повторяющимся инсайтам.

Платформы второго поколения теперь встраивают фармакогеномные модули, которые переводят статус метаболайзера в практические корректировки лекарств, охватывающие антикоагулянты, антидепрессанты и статины. Клиники сообщают о сокращении нежелательных лекарственных событий, когда такие данные появляются в электронных медицинских записях перед принятием решений о назначении. Регулятивная ясность вокруг велнес против диагностических заявлений продолжает влиять на дизайн функций, однако ранние данные указывают, что мультикатегорийные наборы обеспечивают более высокие средние продажные цены без продления времени выполнения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии: Лидерство SNP-генотипирования оспаривается продвинутой аналитикой

SNP-генотипирование лежит в основе 44,6% объемов наборов 2024 года, предпочитаемое за экономическую эффективность и десятилетнее наследие точности. Тем не менее, программы, поддерживаемые страховкой, ускоряют переход к двигателям оценки полигенных рисков, которые интегрируют сотни тысяч вариантов для предоставления непрерывных кривых рисков для сложных заболеваний. Ожидается, что этот подсегмент будет расширяться с CAGR 32,4%, опережая любой другой технологический стек внутри рынка потребительской геномики. Полногеномное секвенирование пользуется точкой перелома цены ниже 1000 долларов США, побуждая Bupa пилотировать геномные велнес-пакеты для отдельных участников, ищущих комплексное покрытие более 300 генов. Микрочипы остаются актуальными для работы с родословными, потому что исторические справочные библиотеки легко отображаются на их выборе вариантов, тогда как целевые панели секвенирования вырезают ниши в сердечно-сосудистых или онкологически ориентированных наборах, где глубина покрытия имеет значение.

Облачные пайплайны созрели до такой степени, что выравнивание сырых чтений, вызов вариантов и аннотация завершаются за часы, а не дни, давая поставщикам ловкость обещать окна доставки в однозначные дни. Созревание контейнеризованной биоинформатики также позволяет меньшим стартапам арендовать мощности у гиперскейлерных маркетплейсов без создания дорогой локальной инфраструктуры, демократизируя вход в богатые данными сегменты.

По типу образца: Удобство слюны движет потребительскими предпочтениями

Наборы для сбора на основе слюны составляют наиболее значительную долю выборки потребительской геномики, представляя 42,1% в 2024 году. Согласно опросу, пробирки для слюны доминируют в принятии рынка с показателями отклика 72%, предлагая пользователям безболезненный, дружественный к почте рабочий процесс, который соответствует обещанию бренда прямых продаж потребителям. Буккальные мазки показывают самые высокие в индустрии показатели отклика 80% среди педиатрических и гериатрических демографических групп, которые борются с генерацией слюны, позиционируя мазки как стратегический канал расширения для семейно-ориентированных наборов. Карточки с пятнами крови, хотя и инвазивные, сохраняют тягу в контекстах новорожденных и редких заболеваний, где глубина покрытия или совместное тестирование биомаркеров повышает диагностическую ценность. Поставщики разрабатывают новые стабилизирующие буферы, которые защищают нуклеиновые кислоты при комнатной температуре до 28 дней, расширяя географический охват в тропические регионы без охлаждения. Следующая волна инноваций нацелена на микроколлекционные устройства, интегрирующие штрихкоды и временные метки защиты от вскрытия для смягчения перепутывания образцов и усиления записей цепочки поставок.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу распространения: Онлайн-доминирование DTC с развивающимися партнерскими моделями

Чистая электронная коммерция захватила 82,1% поставок наборов в 2024 году, подтверждая удобство доставки до дома и возврата образцов, инициированного пользователем. Конверсионная воронка канала выигрывает от маркетинга влиятельных лиц, реферальных скидок и комплексных пакетов родословная-плюс-здоровье. Тем не менее, страховые партнерства регистрируют самый быстрый рост с CAGR 35,1%, поскольку перевозчики софинансируют наборы для стимулирования профилактических вмешательств, которые могут сократить расходы на претензии в течение трех лет. Корпоративные велнес-порталы представляют третий столп, при этом работодатели, такие как SAP, обнаруживают действенные варианты у сотен сотрудников и интегрируют результаты в спонсируемые компанией коучинговые программы. Аптеки продвигают омниканальный охват, складируя отдельные наборы на полке и предлагая услуги флеботомии, когда заказывается более глубокое секвенирование, сигнализируя о гибридной модели, где кирпич и раствор повышают доступность для популяций, неудобных с онлайн-платежами.

Географический анализ

Северная Америка сохранила 41,7% выручки в 2024 году благодаря высокой потребительской осведомленности, зрелой инфраструктуре цифровых платежей и знакомству клиницистов с инструментами поддержки геномных решений. Размер рынка потребительской геномики в регионе будет продолжать расширяться, поскольку законодательная ясность штат за штатом смягчает более ранние судебные риски вокруг конфиденциальности и владения данными. Ведущие университеты часто партнерствуют с поставщиками наборов для краудсорсинга исследовательских когорт, предлагая бесплатные или дисконтированные тесты, которые направляют дополнительный объем в справочные базы данных.

Азиатско-Тихоокеанский регион, продвигающийся с CAGR 27,4%, выделяется как главная граница экспансии. Растущие располагаемые доходы в Китае, Индии и Юго-Восточной Азии пересекаются с эскалацией заболеваний образа жизни, делая профилактическую оценку геномных рисков привлекательным домашним расходом. Местные правительства инвестируют в национальные геномные проекты, которые стимулируют потребительское любопытство, в то время как поставщики локализуют контент на мандарине, хинди и бахаса для преодоления лингвистических препятствий. Домашний сбор слюны обходит больничные очереди в мегаполисах, удобство, ценимое семьями среднего класса, балансирующими загруженные расписания.

Европа представляет дихотомию прогрессивных прав на данные и гетерогенных правил тестирования. Общий регламент защиты данных заставляет практики явного согласия, многофакторную аутентификацию и зашифрованную передачу, повышая расходы на соответствие, но создавая потребительское доверие. Страны, такие как Нидерланды и Великобритания, разрешают прямое заказывание, однако Франция настаивает на медицинском надзоре. Поставщики развертывают модульные платформы, которые активируют или деактивируют функции для соответствия местным законам, указывая на индивидуальную, а не общую стратегию расширения. Потребители показывают растущий аппетит к здравоохранительно-ориентированным пакетам, особенно тем, которые интегрируют сердечно-сосудистые и метаболические черты, соответствующие региональным приоритетам общественного здравоохранения.

Конкурентная среда

Рынок потребительской геномики в настоящее время демонстрирует умеренную концентрацию. Приобретение 23andMe компанией Regeneron за 256 миллионов долларов США принесло один из крупнейших наборов данных сектора под фармацевтическое управление, вызвав дебаты о вертикальной интеграции между поставщиками тестов и разработчиками лекарств. AncestryDNA продолжает использовать свой биобанк из 25 миллионов образцов для улучшения этнических разбивок, в то время как MyHeritage использует европейскую регуляторную знакомость для консолидации нишевых генеалогических сегментов. Покупка Fabric Genomics компанией GeneDx подчеркивает поворот к основанным на ИИ двигателям интерпретации, которые могут сканировать миллионы связей вариант-фенотип за секунды.

Tempus укрепила онкологическое покрытие с Ambry Genetics, добавив герминальные возможности к своему соматическому онкологическому портфолио. Labcorp поглотила отдельные активы Invitae для усиления клинических рабочих процессов, которые сочетают диагностическое подтверждение и консультирование пациентов в масштабе. На стороне блокчейна Nebula Genomics и GenoBank.io продают роялти обмена данными как дифференциатор, нацеливаясь на привлечение пользователей, заботящихся о конфиденциальности, от централизованных хранилищ. Возможности белого пространства сохраняются в недопредставленных этнических группах, при этом стартапы формируют общественные советы управления для руководства обменом данными и распределением выгод.

Регулируемые лаборатории также ухаживают за индустрией потребительской геномики, предлагая гибридные услуги, где потребители самостоятельно заказывают основные панели онлайн и получают врачебное последующее наблюдение, если появляются медицинически значимые варианты. Эта модель смягчает риск соответствия чисто неопосредованной отчетности при сохранении потребительской автономии.

Лидеры индустрии потребительской геномики

-

23andMe, Inc.

-

Ancestry

-

Positive Biosciences, Ltd.

-

Futura Genetics

-

Helix OpCo LLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Май 2025: Regeneron Pharmaceuticals купила 23andMe за 256 миллионов долларов США, получив активы Personal Genome Service и Total Health, исключив подразделение Lemonaid Health.

- Апрель 2025: GeneDx завершила приобретение Fabric Genomics за 51 миллион долларов США, получив быстрое полногеномное секвенирование на основе ИИ для отделений интенсивной терапии новорожденных.

- Февраль 2025: Bupa запустила Health Insights, первую в Великобритании службу полигенного прогнозирования заболеваний для взрослых среднего возраста.

- Январь 2025: Endeavor Health и GenomicMD развернули пакеты полигенных тестов рисков клинического класса стоимостью 250 долларов США.

Глобальный охват отчета по рынку потребительской геномики

Потребительская геномика - это направление геномики, которое включает секвенирование, исследование и интерпретацию генома человека. Оно включает потребительские ДНК-данные, которые помогают предложить жизненно важную информацию, связанную с родословной, реакцией на лекарства и восприимчивостью к заболеваниям.

Рынок потребительской геномики сегментирован по применению (генетическое родство, диагностика, образ жизни, велнес и питание, родословная, персонализированная медицина и фармакогенетическое тестирование, спортивное питание и здоровье, а также другие типы применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, а также Южная Америка). Отчет также охватывает оценочные размеры рынка и тренды для 17 стран в значимых регионах глобально. Отчет предлагает стоимость в млн долларов США для вышеуказанных сегментов.

| Генетическое родство |

| Диагностика |

| Образ жизни, велнес и питание |

| Родословная |

| Персонализированная медицина и фармакогенетика |

| Спортивное питание и здоровье |

| Рекреационные черты |

| Другие типы применения |

| Генотипирование микрочипов |

| SNP-генотипирование |

| Целевые панели секвенирования |

| Секвенирование всего экзома (WES) |

| Полногеномное секвенирование (WGS) |

| Аналитика полигенных рисков |

| Другие технологии |

| Слюна |

| Буккальный мазок |

| Пятно крови |

| Другие образцы |

| Прямые продажи потребителям |

| Врачебно-опосредованные и клиники |

| Аптеки и розничная торговля |

| Партнерства в области здоровья и велнеса |

| Страховые партнерства |

| Корпоративные велнес-программы |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная Азиатско-Тихоокеанская область | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По применению | Генетическое родство | |

| Диагностика | ||

| Образ жизни, велнес и питание | ||

| Родословная | ||

| Персонализированная медицина и фармакогенетика | ||

| Спортивное питание и здоровье | ||

| Рекреационные черты | ||

| Другие типы применения | ||

| По технологии | Генотипирование микрочипов | |

| SNP-генотипирование | ||

| Целевые панели секвенирования | ||

| Секвенирование всего экзома (WES) | ||

| Полногеномное секвенирование (WGS) | ||

| Аналитика полигенных рисков | ||

| Другие технологии | ||

| По типу образца | Слюна | |

| Буккальный мазок | ||

| Пятно крови | ||

| Другие образцы | ||

| По каналу распространения | Прямые продажи потребителям | |

| Врачебно-опосредованные и клиники | ||

| Аптеки и розничная торговля | ||

| Партнерства в области здоровья и велнеса | ||

| Страховые партнерства | ||

| Корпоративные велнес-программы | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азиатско-Тихоокеанская область | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова прогнозируемая стоимость рынка потребительской геномики в 2030 году?

Оценивается, что рынок потребительской геномики достигнет 7,24 млрд долларов США к 2030 году, расширяясь с CAGR 24,8%.

Какой сегмент применения растет быстрее всего?

Тесты спортивного питания и здоровья регистрируют наивысший импульс с прогнозируемым CAGR 29,5% до 2030 года.

Как страховщики влияют на рост рынка?

Страховые партнерства теперь растут с CAGR 35,1%, поскольку перевозчики субсидируют наборы для поощрения профилактических действий по здоровью, повышая долгосрочное принятие.

Почему полигенная оценка рисков набирает популярность?

Полигенная аналитика интегрирует миллионы геномных вариантов для производства нюансированных прогнозов заболеваний, помогая врачам и страховщикам адаптировать ранние вмешательства.

Какую роль играют блокчейн-платформы в потребительской геномике?

Блокчейн-решения позволяют пользователям монетизировать свои анонимизированные ДНК-файлы, продавая ограниченный исследовательский доступ, укрепляя владение данными при создании новых потоков доходов.

Какой регион представляет наибольшую краткосрочную возможность роста?

Азиатско-Тихоокеанский регион лидирует в потенциале роста с CAGR 27,4%, движимым растущими доходами, урбанизацией и увеличенной распространенностью заболеваний образа жизни.

Последнее обновление страницы: