Размер и доля рынка синтетической биологии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 19.75 Миллиардов долларов США |

| Размер Рынка (2030) | 47.88 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 19.37% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

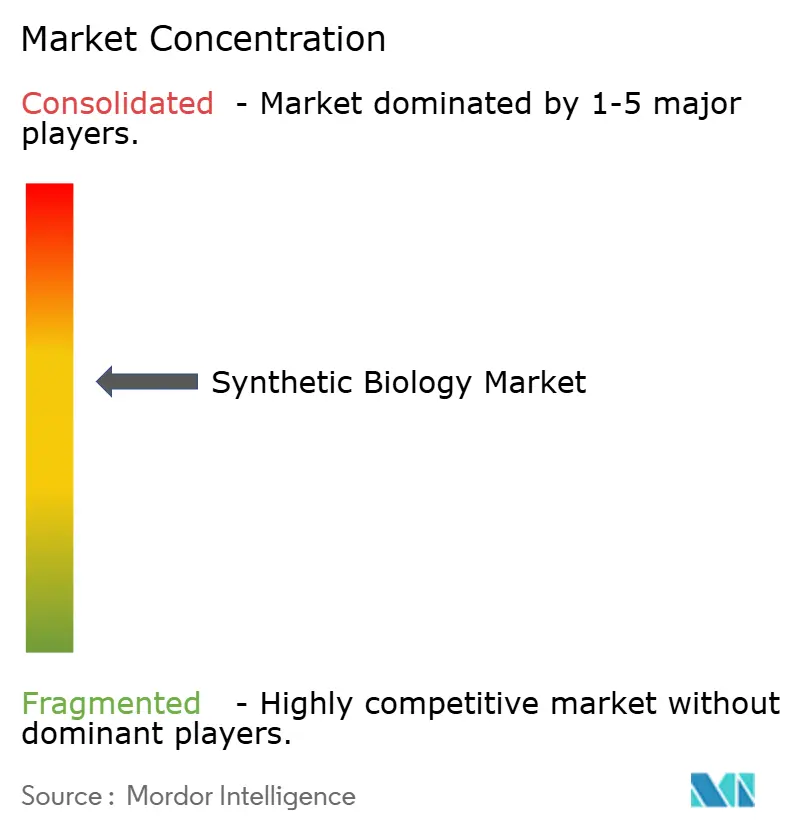

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка синтетической биологии от Mordor Intelligence

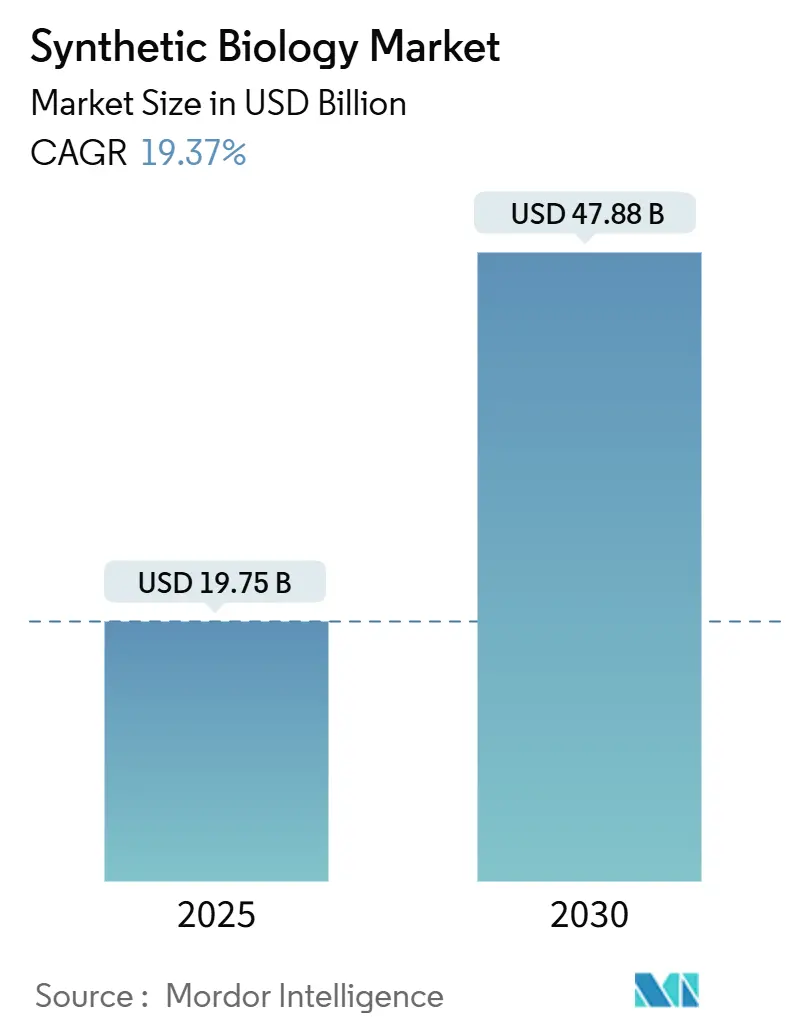

Размер рынка синтетической биологии достиг 19,75 млрд долларов США в 2025 году и, по прогнозам, вырастет до 47,88 млрд долларов США к 2030 году, развиваясь со среднегодовым темпом роста 19,37%. Недавний рост отражает переход от биоинженерии на стадии подтверждения концепции к крупномасштабному биопроизводству. Конвергенция достижений в области проектирования белков под руководством искусственного интеллекта, снижение стоимости генного синтеза и устойчивое государственное финансирование сократили инновационные циклы и снизили барьеры для входа. Корпоративные обязательства по достижению нулевых выбросов создают устойчивый спрос на биоосновные альтернативы нефтехимическим продуктам, в то время как прорывы в редактировании генома и автоматизированных биолитейных производствах расширяют адресуемые применения в здравоохранении, пищевой промышленности и специальных материалах. В то же время, регулирование двойного назначения и нехватка талантов умеряют траекторию роста, придавая особое значение навигации в регулировании и развитию кадров по всему рынку синтетической биологии.

Ключевые выводы отчета

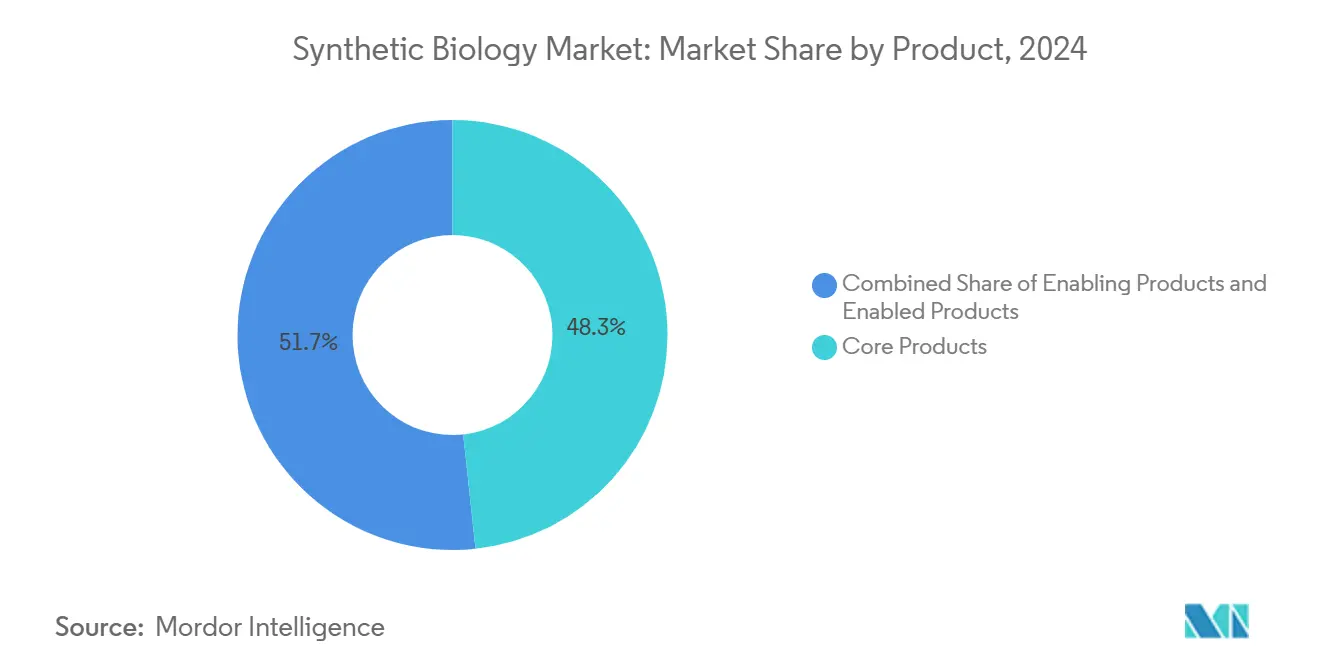

- По категориям продуктов основные продукты занимали 46,17% доли выручки в 2024 году, тогда как прогнозируется, что обеспечивающие продукты будут расширяться со среднегодовым темпом роста 13,54% до 2030 года.

- По технологиям геномная инженерия захватила 33,86% доли рынка синтетической биологии в 2024 году, в то время как биоинформатика и CAD-инструменты развиваются со среднегодовым темпом роста 13,83% к 2030 году.

- По применению здравоохранение составляло 54,15% размера рынка синтетической биологии в 2024 году; продукты питания и сельское хозяйство должны расти со среднегодовым темпом роста 13,97% в период 2025-2030 годов.

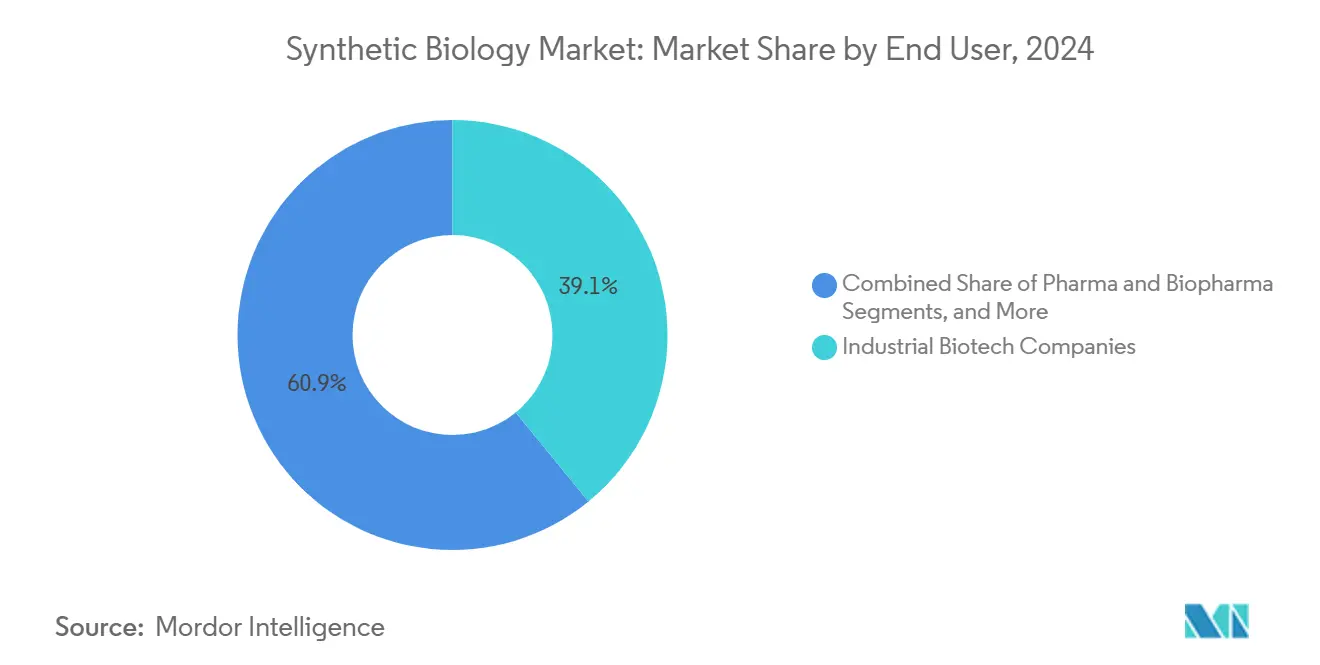

- По конечным пользователям промышленные биотехнологические компании командовали 39,15% доли в 2024 году, при этом лаборатории обороны и правительства растут быстрее всего со среднегодовым темпом роста 13,35%.

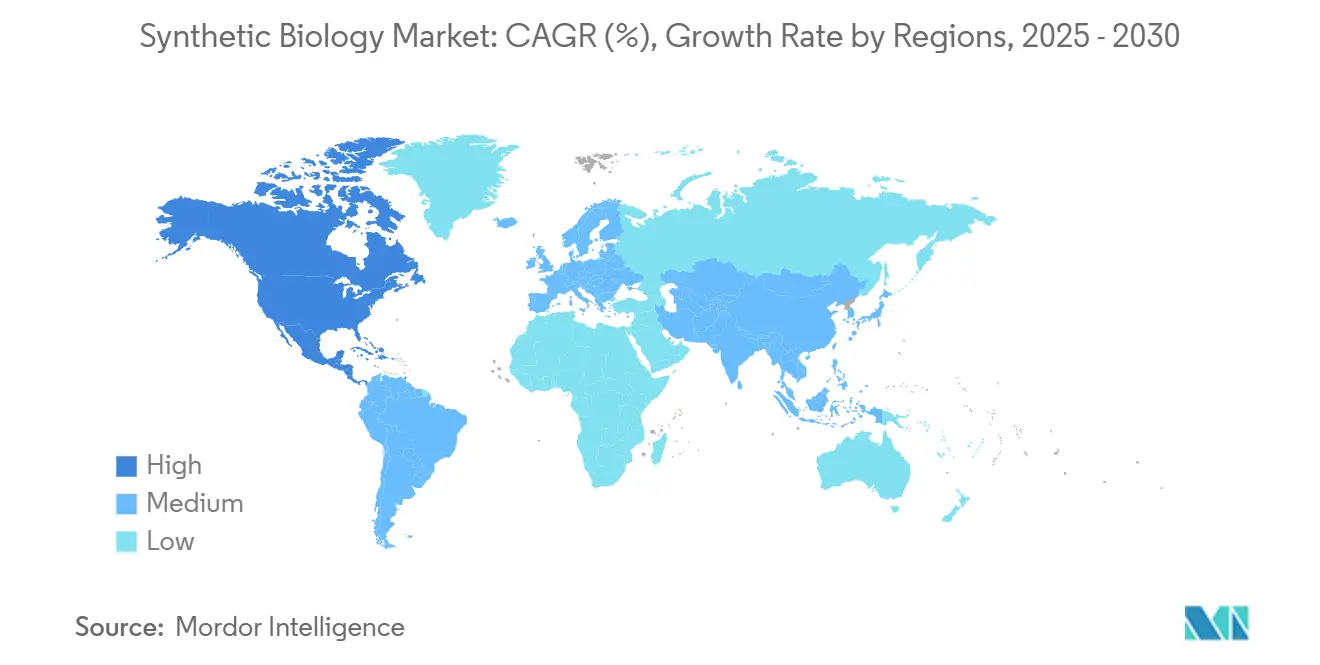

- По географии Северная Америка лидировала с 41,98% доли рынка в 2024 году, тогда как Азиатско-Тихоокеанский регион расширяется наиболее быстро со среднегодовым темпом роста 14,15% к 2030 году.

Тенденции и аналитика глобального рынка синтетической биологии

Анализ влияния драйверов

| Ограничения | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Регулятивное торможение угроз биологического двойного назначения | -1.4% | Глобальное, с различной регулятивной интенсивностью | Среднесрочное (2-4 года) |

| Дефицит талантов в области биоинформационных инженеров | -1.1% | Глобальное, острое в Северной Америке и ЕС | Краткосрочное (≤ 2 лет) |

| Ограниченные стандарты хранения ДНК-данных | -0.7% | Глобальное, с ранним воздействием в технологически передовых регионах | Среднесрочное (2-4 года) |

| Общественные и этические опасения по поводу принятия ГМО | -0.8% | Глобальное, сильнее всего в ЕС и развивающихся рынках | Долгосрочное (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Всплеск государственного финансирования и венчурного капитала

Крупномасштабные государственные программы углубляют пул капитала, который поддерживает развитие биопроизводства. Соединенные Штаты приняли Закон о национальной биотехнологической инициативе на сумму 15 млрд долларов США для удовлетворения 30% внутреннего спроса на химические вещества через биоосновное производство к 2040 году [1]Дженнифер Гранхольм, "Администрация Байдена-Харрис запускает национальную биотехнологическую и биопроизводственную инициативу," Министерство энергетики США, energy.gov. Китай выделил 4,17 млрд долларов США в 2024 году на биопроизводственную инфраструктуру, сигнализируя о приоритетах технологического суверенитета. Проект SYNBEE программы Horizon Europe поддерживает стартапы в 25 странах, в то время как венчурное финансирование остается выше допандемического уровня согласно SynBioBeta. Это слияние государственного и частного капитала сокращает "долину смерти" от лабораторного стола до пилотного завода, ускоряя время выхода на рынок по всему рынку синтетической биологии.

Снижение кривой стоимости генного синтеза

Ферментативный синтез ДНК теперь обеспечивает мультикилобазные конструкты за дни вместо недель. Платформа Ansa Biotechnologies синтезирует последовательности, превышающие 1000 п.н. сегодня, и нацелена на возможность 10000 п.н. к 2025 году [2]Джон Камберс, "Ansa Biotechnologies расширяет ферментативный синтез ДНК до килобазных длин," SynBioBeta, synbiobeta.com. Полупроводниковые чипы Evonetix производят генные фрагменты в 10 раз быстрее традиционной фосфорамидитной химии. Настольные синтезаторы от Kilobaser и Telesis Bio дополнительно демократизируют доступ для меньших лабораторий. Эти инновации сокращают затраты на итерации для проектов метаболической инженерии и оптимизации белков, укрепляя спрос по всему рынку синтетической биологии.

Внедрение дизайна белков на основе ИИ

Фундаментальные модели, обученные на обширных геномных корпусах, превращают белковую инженерию в предсказательную дисциплину. Модель Evo 2 от Arc Institute идентифицирует болезнетворные мутации с точностью 90%, направляя редизайн ферментов. ZymCTRL от Basecamp Research генерирует новые ферменты с только 30% гомологией последовательности к обучающим данным, расширяя пространство поиска для промышленных биокатализаторов. PAMmla от Массачусетской больницы общего профиля оценивает 64 миллиона вариантов CRISPR-Cas9 для минимизации побочных эффектов. Ginkgo Bioworks предоставляет эти возможности через публичные API, сокращая циклы проектирование-построение-тест. Интеграция ИИ поэтому повышает показатели успешности проектов и способствует сервисным доходам в рамках рынка синтетической биологии.

Прорывы в платформах редактирования генов расширяют адресуемые применения

Завершение синтетической хромосомы дрожжей synXVI в рамках программы Sc2.0 иллюстрирует возможности переписывания в масштабе генома. Йель достиг мультиплексного базового редактирования с тройным предыдущим количеством редактирований, повышая перспективы точной медицины. MIT представил компактную систему TIGR, которая снимает ограничения PAM, улучшая гибкость инженерии растений и микробов. Одобрение CASGEVY для серповидноклеточной анемии создает терапевтический прецедент. Эти достижения открывают новые рыночные ниши - от биотоплива до экологического восстановления - внутри рынка синтетической биологии.

Корпоративные мандаты нулевых выбросов стимулируют спрос на биоосновные химические вещества, топливо и материалы

Политические сигналы усиливают корпоративное стремление к низкоуглеродной химии. Администрация Байдена стремится заменить 90% пластиков на основе нефти в течение 20 лет. Совместное предприятие Circular Bio-Based Europe Joint Undertaking Европы выделило 2,2 млрд долларов США на 15 биоперерабатывающих заводов [3]Александр Х. Тулло, "Европа поддерживает 15 биоперерабатывающих заводов в рамках циркулярного био-основного движения," Chemical & Engineering News, cen.acs.org. Микробы Anthrogen преобразуют атмосферный CO₂ в готовые химические вещества при 80% стоимости ископаемого топлива. Барьеры входа на рынок теперь зависят меньше от неопределенности спроса и больше от выполнения масштабирования, дополнительно энергизируя рынок синтетической биологии.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Регулятивное торможение угроз биологического двойного назначения | -1.4% | Глобальное, с различной регулятивной интенсивностью | Среднесрочное (2-4 года) |

| Дефицит талантов в области биоинформационных инженеров | -1.1% | Глобальное, острое в Северной Америке и ЕС | Краткосрочное (≤ 2 лет) |

| Ограниченные стандарты хранения ДНК-данных | -0.7% | Глобальное, с ранним воздействием в технологически передовых регионах | Среднесрочное (2-4 года) |

| Общественные и этические опасения по поводу принятия ГМО | -0.8% | Глобальное, сильнее всего в ЕС и развивающихся рынках | Долгосрочное (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Регулятивное торможение угроз биологического двойного назначения

Бремя соблюдения требований растет по мере того, как политики ужесточают скрининг генетического материала. SecureDNA проверяет каждый заказ свыше 30 п.н. против баз данных патогенов, сохраняя при этом конфиденциальность клиентов, добавляя стоимость и время обработки. Китайская структура биобезопасности налагает строгий надзор за инженерными микробами, но стремится поддержать инновации. Европа отложила свой Биотехнологический акт до третьего квартала 2026 года, продлевая неопределенность. Исследование Frontiers предупреждает, что автоматизация био-процессов с поддержкой ИИ может опережать законодательные циклы, требуя новых моделей управления. Меньшие фирмы на рынке синтетической биологии часто не имеют пропускной способности по регулятивным вопросам для навигации по этим режимам, замедляя запуски продуктов.

Дефицит талантов в области биоинформационных инженеров

Спрос на профессионалов, связывающих влажную лабораторную биологию и вычислительное моделирование, превышает предложение. Национальная рамка биотехнологической рабочей силы подчеркивает создание рабочих мест в биопроизводстве, опережающее занятость в аэрокосмической и автомобильной промышленности. Программа SYNBEE Европы финансирует инициативы по повышению квалификации и разнообразию в 25 странах. Тем не менее, выпускающие потоки остаются тонкими для гибридных навыков в построении метаболических моделей, цифровом двойниковом биопроцессинге и развертывании алгоритмов ИИ. Промышленность отреагировала внутренними академиями и университетскими партнерствами, но пробелы в мощности все еще ингибируют скорость масштабирования в рамках рынка синтетической биологии.

Сегментный анализ

По продукту: основные продукты закрепляют циклы построения-тестирования, в то время как обеспечивающие продукты ускоряют инновации

Основные продукты составляли 48,34% выручки 2024 года, поскольку синтезаторы ДНК/РНК и наборы для редактирования генов формировали незаменимую инфраструктуру лабораторных рабочих процессов. Чип-основанный синтезатор Evonetix exemplifies аппаратные инновации, сокращая время синтеза в 10 раз и закрепляя повторяющийся спрос на расходные материалы. Размер рынка синтетической биологии для основных продуктов ожидается стабильно расти, поддерживаемый непрерывными обновлениями точности и пропускной способности.

Обеспечивающие продукты - включающие олигонуклеотиды, векторы клонирования и бесклеточные системы - прогнозируются расти со среднегодовым темпом роста 20,20% до 2030 года, самым быстрым среди классов продуктов. Участие Twist Bioscience в консорциумах безопасности ИИ подчеркивает стратегическую важность безопасного поставки ДНК. Первый синтетический геном дрожжей и программируемые бесклеточные белковые фабрики отражают растущие потребности в сложности, которые увеличивают объем расходных материалов по всему рынку синтетической биологии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологиям: геномная инженерия доминирует в выручке, в то время как биоинформационные инструменты переопределяют дизайн

Геномная инженерия занимала 33,86% доли рынка синтетической биологии в 2024 году, поддерживаемая широким принятием CRISPR-Cas9 и появляющимися альтернативами, такими как TIGR. Коммерциализационные вехи, такие как CASGEVY, подтверждают терапевтические пулы доходов. Регулятивные прецеденты поощряют промышленные и сельскохозяйственные инициативы по редактированию генома, укрепляя лидерство этого технологического сегмента.

Биоинформатика и CAD-инструменты будут расширяться со среднегодовым темпом роста 19,83%, трансформируя эмпирические экспериментирование в алгоритмически направляемую инженерию. Исследователи описывают многовидовую оптимизационную структуру CodonTransformer, которая сокращает временные рамки пути к цели [4]Вэй Чен, "CodonTransformer: контекстно-осведомленная оптимизация генных последовательностей," Nature Communications, nature.com. По мере масштабирования моделей ИИ доходы от подписочного программного обеспечения готовы расти быстрее продаж реагентов, преобразуя распределение размера рынка синтетической биологии среди игроков цепочки создания стоимости.

По применению: здравоохранение командует денежными потоками, в то время как продукты питания и сельское хозяйство быстро масштабируются

Здравоохранение генерировало 54,15% выручки 2024 года через векторы генной терапии, мРНК-вакцины и библиотеки антител. Расширенный альянс Ginkgo Bioworks с Novo Nordisk подчеркивает платформенные преимущества в терапии хронических заболеваний. Соглашение о совместной разработке Pearl Bio на сумму 1 млрд долларов США с Merck использует геномически перекодированные организмы для производства многофункциональных белков. Эти инвестиции цементируют центральность здравоохранения для рынка синтетической биологии.

Применения в области продуктов питания и сельского хозяйства покажут среднегодовой темп роста 18,97%, поддерживаемый снижением стоимости точной ферментации. Onego Bio масштабирует биоидентичный белок яичного белка для компенсации ударов по предложению птичьего гриппа. Генетический переключатель Университета штата Колорадо обеспечивает управляемый по запросу контроль созревания фруктов. Такие инновации расширяют потребительскую экспозицию, увеличивая размер рынка синтетической биологии, относящийся к агропищевым сегментам.

По конечным пользователям: промышленные биотехнологические фирмы лидируют в принятии, в то время как оборонные лаборатории ускоряются

Промышленные биотехнологические компании поглотили 39,15% расходов конечных пользователей в 2024 году, поскольку они преобразуют микробные шасси в производственные рабочие лошадки. Партнерство Primient с Synonym по реконструкции ферментационных активов под грантом Commerce типично для импульса к внутренней био-инфраструктуре. Интегрированные цифровые двойники и непрерывная ферментация обещают дальнейшие повышения эффективности по всему рынку синтетической биологии.

Оборонные и правительственные лаборатории являются самой быстрорастущей группой конечных пользователей со среднегодовым темпом роста 19,35%. Программы DARPA Ag × BTO и парадигма BIOINT иллюстрируют стратегическое намерение нейтрализовать агро-биоуриски через биосенсоры быстрого реагирования. Закупки правительственных лабораторий услуг безопасного генного синтеза и автоматизированных биолитейных производств, вероятно, каскадируют в коммерциализированные спин-ауты.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологической платформе: автоматизация масштабирует производство, в то время как ИИ повышает точность

Роботизированные биолитейные производства, такие как FAST-PB, автоматизируют редактирование геномов растений и рабочие процессы тканевых культур, сокращая время разработки для высокомасляных культур. Самоуправляемые лаборатории Шеффилдского университета оптимизируют полимерные реакции в реальном времени, экономя недели ручных итераций. Подключаемые роботы Trilobio приносят автоматизацию без кода в лаборатории с ограниченными ресурсами. ДНК-нанороботы программируют липидные мембраны для точной доставки лекарств, предвещая умную терапию. Вместе ИИ и автоматизация сходятся, чтобы расширить рынок синтетической биологии от килограммов до килотонн выпуска.

Географический анализ

Северная Америка занимала 43,57% доли выручки в 2024 году. Федеральное обязательство биопроизводства на сумму 15 млрд долларов США закрепляет наращивание мощностей, в то время как венчурный капитал и устоявшиеся кластеры НИОКР поддерживают формирование стартапов. Платформенные партнерства Ginkgo Bioworks и военный сундук M&A Thermo Fisher Scientific на сумму 40-50 млрд долларов США иллюстрируют консолидацию и масштабные преимущества. Тем не менее, американские фирмы сталкиваются с дефицитом талантов в биоинформатике и нагрузкой соблюдения перекрывающихся федеральных и государственных правил, факторами, которые могут модулировать рост рынка синтетической биологии в регионе.

Азиатско-Тихоокеанский регион является самым быстро расширяющимся регионом со среднегодовым темпом роста 22,14%. Китай превзошел Европу по высокопрофильным биотехнологическим статьям и патентам, поддерживаемый инвестициями в размере 4,17 млрд долларов США в 2024 году и дальнейшими ассигнованиями, запланированными на 2025 год. Биотехнологический хаб Шанхая использует расположенную рядом производственную инфраструктуру и программы субсидий для ускорения коммерциализации. Ценово-конкурентные производственные возможности позиционируют регион как ведущую экспортную платформу, укрепляя его влияние на глобальный рынок синтетической биологии.

Европа сочетает робастную политику устойчивости с фрагментированным регулятивным исполнением. Инициатива Circular Bio-Based Europe направляет 2,2 млрд долларов США к 15 биоперерабатывающим заводам, нанимающим 165 000 работников. SYNBEE программы Horizon Europe расширяет поддержку предпринимателей до 25 наций. Задержки в Биотехнологическом акте ЕС, однако, продлевают неопределенность и могут замедлить финансирование проектов. Компании, такие как Insempra, привлекли 20 млн долларов США для масштабирования биоосновных ингредиентов для косметики даже в условиях осторожных капитальных рынков. Несмотря на препятствия, этос циркулярной экономики Европы обеспечивает долгосрочную релевантность в рамках рынка синтетической биологии.

Конкурентная среда

Рынок синтетической биологии остается умеренно фрагментированным, с платформенными специалистами и поставщиками реагентов, сосуществующими наряду с конгломератами наук о жизни. Запланированная покупка Olink компанией Thermo Fisher Scientific на сумму 3 млрд долларов США подчеркивает стратегию обеспечения дифференцированных протеомных активов. Ginkgo Bioworks преследует сокращение затрат на 200 млн долларов США через перестройку рабочей силы для достижения безубыточности EBITDA к 2026 году. Между тем, инвестиция AMD в размере 20 млн долларов США в Absci иллюстрирует входящих полупроводниковых участников, нацеливающихся на открытие лекарств с поддержкой ИИ.

Сегменты белого пространства включают хранение ДНК-данных, где DNAformer обеспечивает 3200-кратное увеличение скорости записи. Концепция DARPA био-изготовления космических структур в микрогравитации могла бы переопределить экономику цепочки поставок для развертывания спутников. Появляющиеся игроки используют проприетарный ИИ и автоматизацию для вызова действующим лицам по скорости и стоимости, обеспечивая активную конкуренцию по всему рынку синтетической биологии.

Лидеры отрасли синтетической биологии

-

Genscript

-

Thermo Fisher Scientific Inc

-

Amyris Inc

-

Integrated DNA Technologies Inc. (Danaher Corporation)

-

Illumina, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2024: Университет Райса запустил Институт синтетической биологии Райса для ускорения трансляционных исследований.

- Декабрь 2023: Институт Аллена, инициатива Чана Цукерберга и Вашингтонский университет представили Сиэтлский хаб синтетической биологии, сосредоточенный на технологиях клеточной записи.

- Май 2023: GenScript Biotech продемонстрировала новые инструменты синтетической биологии на SynBioBeta наряду со стратегическим партнером Allozymes.

Сфера глобального отчета по рынку синтетической биологии

Согласно сфере отчета, синтетическая биология является новой междисциплинарной областью, которая включает применение инженерных принципов к биологии. Она направлена на переопределение и изготовление биологических компонентов и систем. Поэтому она объединяет знания геномики и химического синтеза ДНК для быстрого производства каталогизированных последовательностей ДНК. Рынок синтетической биологии сегментирован по продукту, применению и географии. По продукту рынок сегментирован на основные, обеспечивающие и активируемые продукты. По применению рынок сегментирован на здравоохранение, химические вещества (включая биотопливо), продукты питания и сельское хозяйство, и другие применения (биобезопасность, энергетика и окружающая среда). По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Отчет также покрывает оценочные размеры рынка и тенденции для 17 стран в основных регионах глобально. Отчет предлагает стоимость (в долларах США) для вышеупомянутых сегментов.

| Основные продукты | Синтезаторы ДНК/РНК |

| Наборы и ферменты для редактирования генов | |

| Обеспечивающие продукты | Олигонуклеотиды |

| Векторы клонирования | |

| Активируемые продукты | Бесклеточные системы |

| Инженерные микроорганизмы |

| Геномная инженерия |

| Синтез ДНК/РНК |

| Биоинформатика и CAD-инструменты |

| Биопроцессинг и автоматизация |

| Здравоохранение | Открытие лекарств |

| Генная и клеточная терапия | |

| Химические вещества и биотопливо | Специальные химикаты |

| Передовое биотопливо | |

| Продукты питания и сельское хозяйство | Альтернативные белки |

| Инженерия свойств культур | |

| Прочее (биобезопасность, окружающая среда, хранение данных) |

| Промышленные биотехнологические компании |

| Фармацевтические и биофармацевтические |

| Академические и исследовательские институты |

| Оборонные и правительственные лаборатории |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продукту | Основные продукты | Синтезаторы ДНК/РНК |

| Наборы и ферменты для редактирования генов | ||

| Обеспечивающие продукты | Олигонуклеотиды | |

| Векторы клонирования | ||

| Активируемые продукты | Бесклеточные системы | |

| Инженерные микроорганизмы | ||

| По технологиям | Геномная инженерия | |

| Синтез ДНК/РНК | ||

| Биоинформатика и CAD-инструменты | ||

| Биопроцессинг и автоматизация | ||

| По применению | Здравоохранение | Открытие лекарств |

| Генная и клеточная терапия | ||

| Химические вещества и биотопливо | Специальные химикаты | |

| Передовое биотопливо | ||

| Продукты питания и сельское хозяйство | Альтернативные белки | |

| Инженерия свойств культур | ||

| Прочее (биобезопасность, окружающая среда, хранение данных) | ||

| По конечным пользователям | Промышленные биотехнологические компании | |

| Фармацевтические и биофармацевтические | ||

| Академические и исследовательские институты | ||

| Оборонные и правительственные лаборатории | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые отвечает отчет

Каков размер рынка синтетической биологии?

Ожидается, что размер рынка синтетической биологии достигнет 19,75 млрд долларов США в 2025 году и будет расти со среднегодовым темпом роста 19,37% до 164,24 млрд долларов США к 2030 году.

Какой регион лидирует на рынке синтетической биологии?

Северная Америка лидирует с 43,85% доли выручки, поддерживаемой существенным федеральным финансированием и зрелой венчурной экосистемой.

Кто являются ключевыми игроками на рынке синтетической биологии?

Genscript, Thermo Fisher Scientific Inc, Amyris Inc, Integrated DNA Technologies Inc. (Danaher Corporation) и Illumina, Inc. являются основными компаниями, работающими на рынке синтетической биологии.

Какой сегмент продуктов растет быстрее всего в рамках рынка синтетической биологии?

Прогнозируется, что обеспечивающие продукты будут расти со среднегодовым темпом роста 20,20%, стимулируемые достижениями в олигонуклеотидной химии и бесклеточных системах.

Какой регион имеет наибольшую долю на рынке синтетической биологии?

В 2025 году Северная Америка составляет наибольшую долю рынка в рынке синтетической биологии.

Какая область применения занимает наибольшую долю выручки?

Здравоохранение командует 54,15% выручки, подкрепленной одобрениями генной терапии и основными партнерствами фармацевтических платформ.

Последнее обновление страницы: