Размер и доля рынка медицинских электродов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.10 Миллиардов долларов США |

| Размер Рынка (2030) | 2.62 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.53% CAGR |

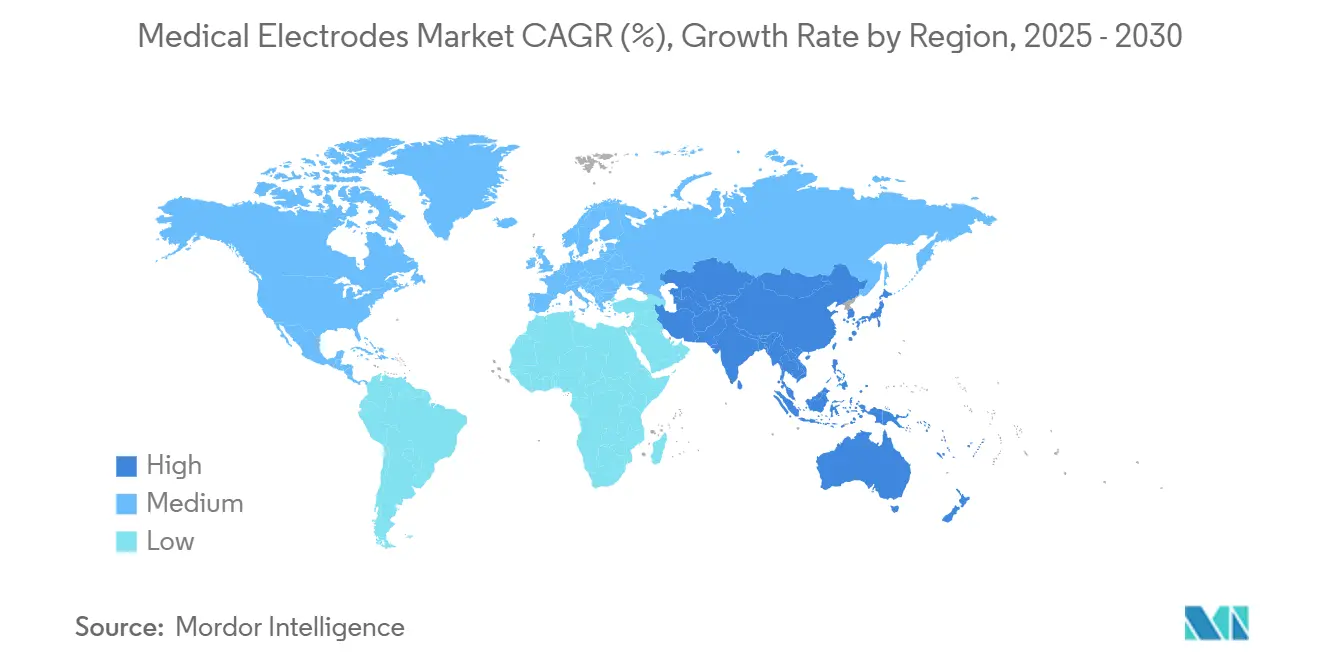

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

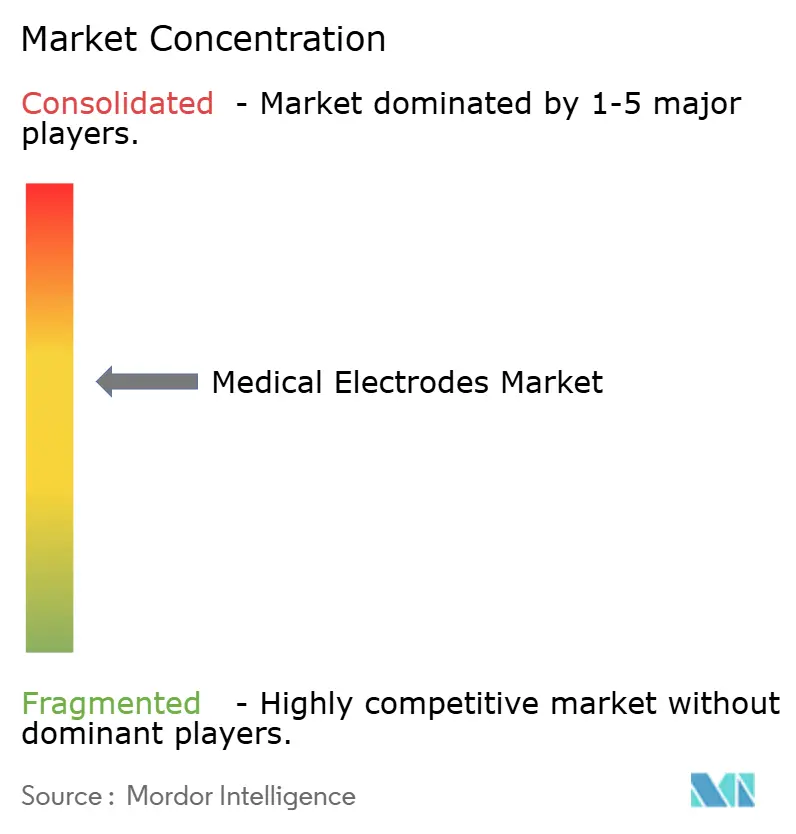

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка медицинских электродов от Mordor Intelligence

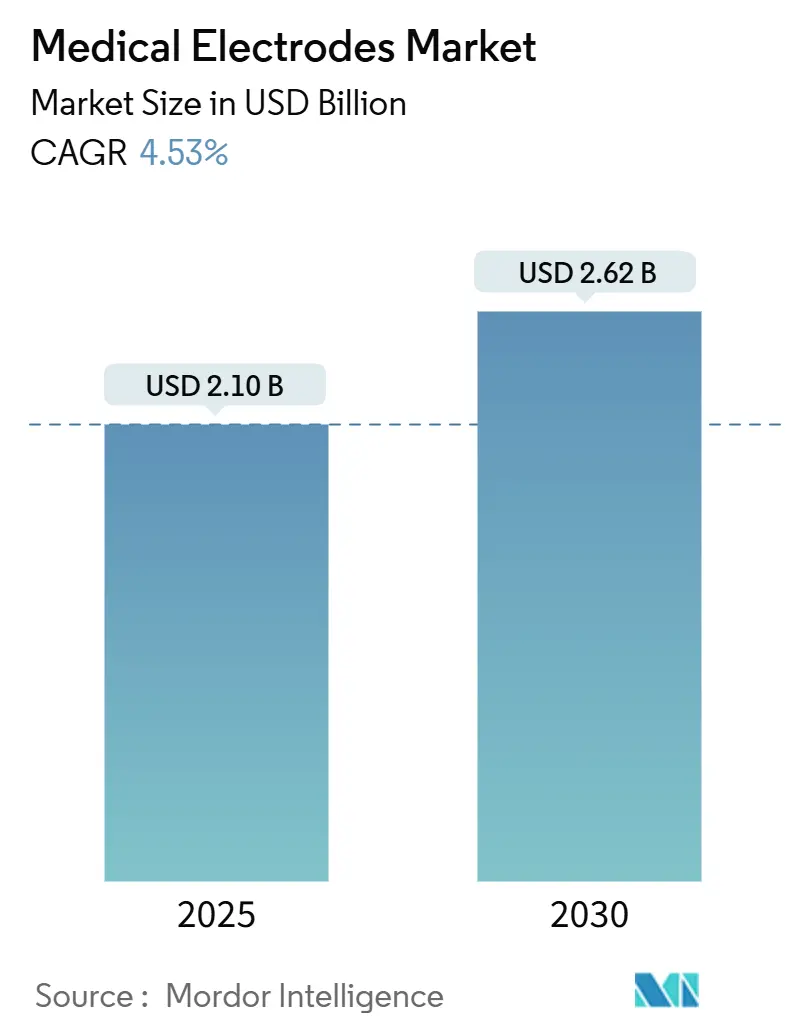

Размер рынка медицинских электродов достиг 2,10 млрд долл. США в 2025 году и, согласно прогнозу, увеличится до 2,62 млрд долл. США к 2030 году, что отражает CAGR 4,53%. Прогрессирование спроса обусловлено переходом отрасли от базового захвата биосигналов к подключённым, оснащённым ИИ диагностическим и терапевтическим экосистемам. Расширение домашнего ухода, старение населения и растущая распространённость хронических заболеваний поддерживают круглогодичные циклы закупок современных, комфортных электродов. Устойчивость цепи поставок теперь находится в повестке дня C-suite, поскольку инфляция доставки, рабочей силы и сырья привела к тому, что логистические расходы достигают 20% выручки, что побуждает ведущих производителей устройств выделять 3-5% годовых продаж на услуги по управлению рисками цепи поставок. Северная Америка продолжает лидировать в принятии на основе надёжных рамок возмещения, в то время как Азиатско-Тихоокеанский регион показывает самую быструю траекторию роста, поддерживаемую сильными внутренними производственными мощностями и проинновационной политикой в Китае, Японии и Южной Корее.

Ключевые выводы отчёта

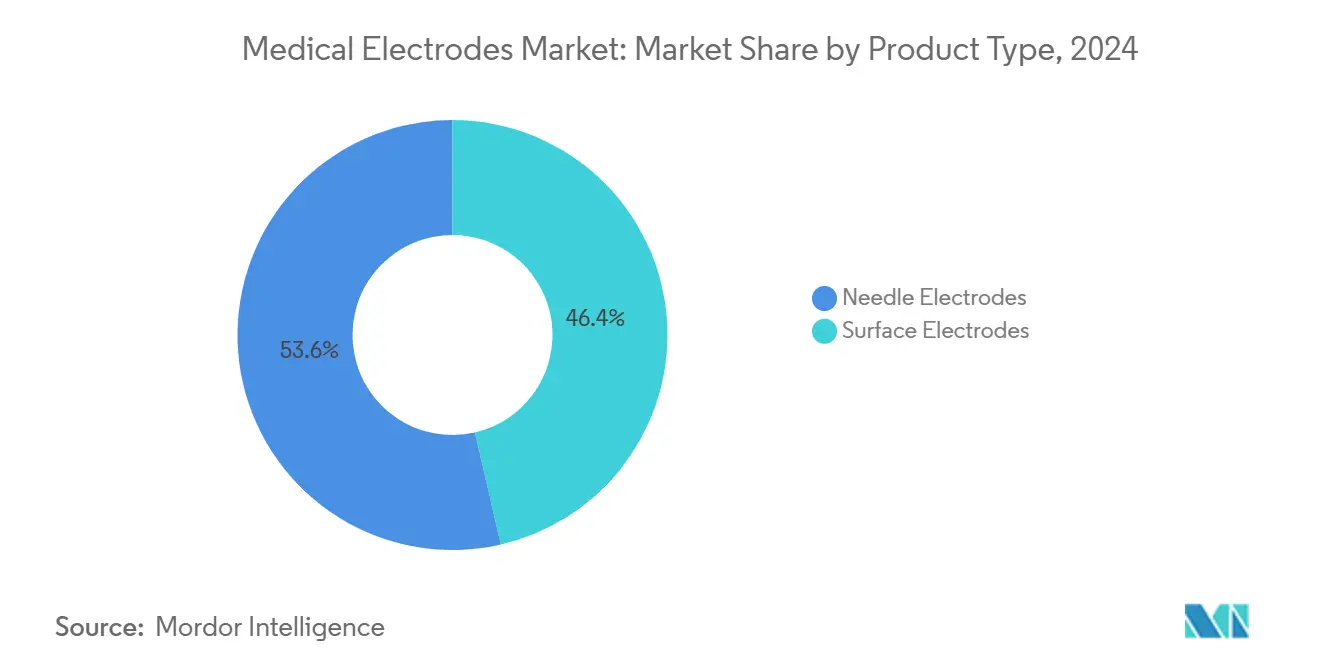

- По типу продукта поверхностные электроды лидировали с 46,45% доли рынка медицинских электродов в 2024 году, в то время как игольчатые электроды прогнозируются к росту с CAGR 6,43% до 2030 года.

- По применимости одноразовые форматы составили 68,34% доли размера рынка медицинских электродов в 2024 году, тогда как многоразовые электроды прогнозируются к показателю CAGR 7,32% до 2030 года.

- По технологии влажные гелевые электроды сохранили 45,32% доли выручки в 2024 году; сухие электроды показывают быстрейшее продвижение с CAGR 6,87% до 2030 года.

- По модальности ЭКГ доминировала с 41,45% доли в 2024 году, в то время как ЭЭГ готова к наивысшему CAGR 7,54% в прогнозируемом периоде.

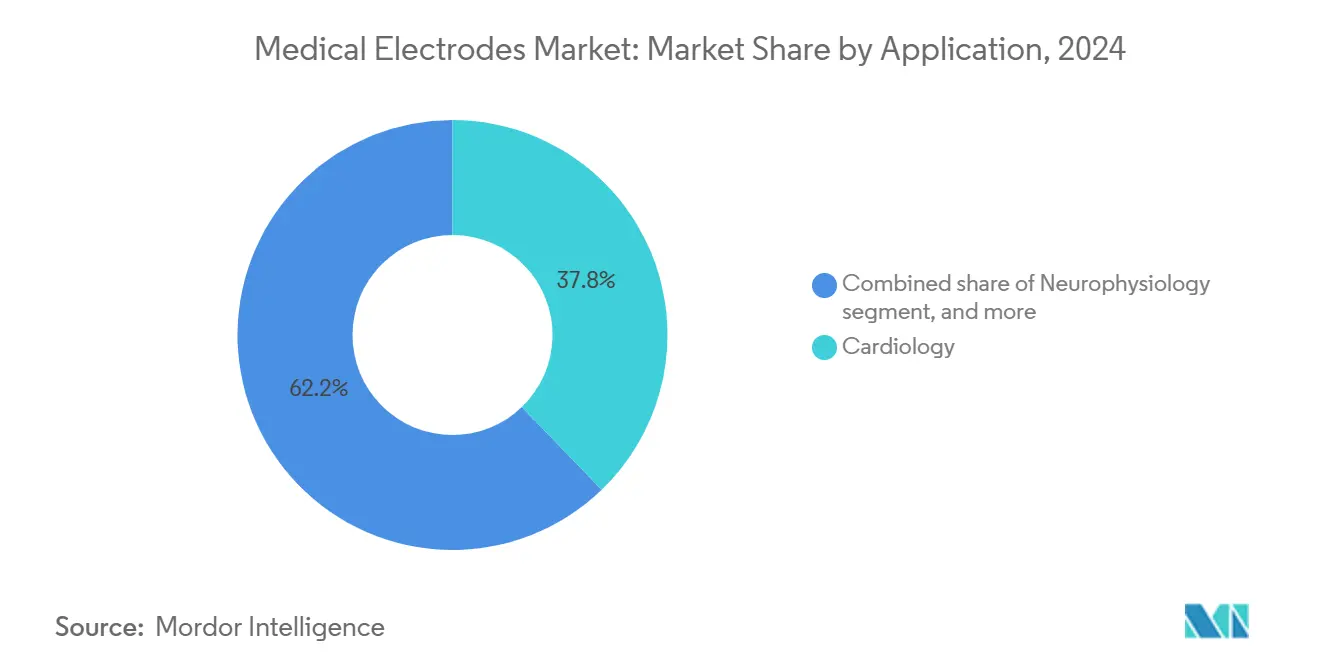

- По применению кардиология захватила 37,84% размера рынка медицинских электродов в 2024 году; домашний уход ожидается к росту с CAGR 7,45%.

- По конечному пользователю больницы остались крупнейшей группой покупателей с 41,76% в 2024 году, даже при том, что принятие домашнего ухода достигает CAGR 7,45%.

- По регионам Северная Америка удержала 38,75% выручки в 2024 году; Азиатско-Тихоокеанский регион готов зафиксировать быстрейший CAGR 5,45% до 2030 года.

Глобальные тенденции и инсайты рынка медицинских электродов

Анализ воздействия драйверов

| Драйвер | % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая заболеваемость сердечно-сосудистыми и неврологическими заболеваниями | +1.2% | Глобально, концентрированно в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Растущее принятие технологий домашнего и удалённого мониторинга пациентов | +1.8% | Северная Америка и ЕС, расширяющееся в Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Постоянные инновации в сухих, гидрогелевых и гибких материалах электродов | +1.1% | Глобально, возглавляемые развитыми рынками | Среднесрочно (2-4 года) |

| Увеличивающийся объём минимально инвазивных и амбулаторных операций | +0.9% | Глобально, раннее принятие в Северной Америке | Краткосрочно (≤ 2 лет) |

| Появление текстильных и печатных электродов для носимых медицинских приложений | +0.7% | Ядро Азиатско-Тихоокеанского региона, переливающееся в Северную Америку | Долгосрочно (≥ 4 лет) |

| Государственный переход к превентивному уходу и моделям возмещения ранней диагностики | +0.6% | Северная Америка и ЕС, пилотные программы в Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая заболеваемость сердечно-сосудистыми и неврологическими заболеваниями

Всплеск распространённости хронических заболеваний лежит в основе стабильного спроса на прецизионные электроды, которые захватывают высококачественные биосигналы во время длительных окон мониторинга. Платформа BrainSense Adaptive DBS компании Medtronic, одобренная FDA в 2025 году, иллюстрирует, как электроды теперь обеспечивают нейромодуляцию с замкнутым контуром, корректируя терапию в реальном времени на основе обратной связи мозговой активности. Аналитический уровень, усиленный ИИ, накладывает прогнозные инсайты поверх сырых потоков ЭКГ или ЭЭГ, прокладывая путь к более раннему клиническому вмешательству. Медицинские провайдеры всё чаще оправдывают премиальную цену там, где производительность электродов напрямую повышает диагностическую уверенность и терапевтические результаты. Тенденция обеспечивает многолетнюю видимость закупок для поставщиков, способных сбалансировать качество сигнала с комфортом носителя и безопасностью кожи.

Постоянные инновации в сухих, гидрогелевых и гибких материалах электродов

Сухие полимерные матрицы, полусухие антибактериальные гидрогели и киригами-узорчатые плёнки переопределяют стандарты комфорта. Полимерный продукт SoftPulse компании Datwyler исключает гель, но поддерживает низкий импеданс для многодневного захвата ЭКГ. Гидрогелевые листы, включающие серебряные наночастицы, обеспечивают 12-часовую ЭЭГ с подавленным размножением бактерий[1]Nature Publishing Group, 'Антибактериальные гидрогелевые электроды для долгосрочной ЭЭГ', nature.com. Текстильные электроды, связанные из покрытой серебром полиамидной пряжи, зафиксировали 98,7% точность классификации сигнала во время упражнений, оставаясь дышащими. Эти материальные достижения минимизируют раздражение кожи, сокращают артефакты движения и упрощают рабочие процессы применения, тем самым поднимая общие показатели использования.

Увеличивающийся объём минимально инвазивных и амбулаторных операций

Доставка энергии и мониторинг на основе электродов являются неотъемлемыми частями кардиальных и неврологических вмешательств следующего поколения. Boston Scientific зарегистрировала 26,2% рост продаж сердечно-сосудистых средств в Q1 2025 года благодаря своей линии импульсно-полевой абляции FARAPULSE, которая зависит от массивов из нескольких электродов для создания нетермических поражений. Система PulseSelect компании Medtronic, первое одобренное в США решение импульсно-полевой абляции для фибрилляции предсердий, повышает безопасность, селективно воздействуя на миокардиальную ткань. Провода меньшего диаметра, такие как 4,7 Fr OmniaSecure, сокращают сосудистую травму, но поддерживают 97,5% успех дефибрилляции в испытаниях. Беспроводная связь позволяет хирургическим командам отслеживать жизненные показатели без драпированных кабелей, повышая эффективность рабочего процесса.

Появление текстильных и печатных электродов для носимых медицинских приложений

Печатаемые чернила из серебряных нанопроводов и растягивающиеся ткани теперь обеспечивают дискретные, встроенные в одежду биосенсорные платформы. Пилотные исследования в сетях фитнеса Азиатско-Тихоокеанского региона показывают сильное потребительское принятие моющихся умных рубашек, которые записывают вариабельность сердечного ритма 24/7. Исследовательские прототипы, сочетающие киригами-разрезы с ультратонкими проводящими сетками, поддерживают контакт с кожей во время энергичного движения без скольжения. Продолжающееся сокращение затрат в производстве проводящей пряжи должно ускорить коммерческие развёртывания, особенно в программах спортивной науки и профессиональной безопасности.

Анализ воздействия ограничений

| Анализ воздействия ограничений | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгие мультирегиональные регулятивные требования и требования к качеству | -0.8% | Глобально, особенно строгие в ЕС и Северной Америке | Среднесрочно (2-4 года) |

| Постоянные проблемы биосовместимости и раздражения кожи | -0.6% | Глобально, с различающимися стандартами по регионам | Долгосрочно (≥ 4 лет) |

| Волатильность поставок и ценообразования сырья серебра/хлорида серебра | -0.4% | Глобальное воздействие цепи поставок | Краткосрочно (≤ 2 лет) |

| Вызовы конфиденциальности данных и целостности сигнала в подключённых платформах электродов | -0.3% | Северная Америка и ЕС, расширяющиеся глобально | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгие мультирегиональные регулятивные требования и требования к соблюдению качества

Пересмотр руководства ISO 10993-1 FDA в 2024 году обязывает к более глубоким исследованиям химической характеризации, добавляя 6-12 месяцев к временным рамкам одобрения для устройств контакта с кожей[2]Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США, 'Обновления тестирования биосовместимости для медицинских устройств контакта с кожей', fda.gov. Регламент по медицинским устройствам Европы дополнительно увеличивает частоту аудитов и обязанности послерыночного надзора, поднимая затраты на соблюдение до 5% продаж для средних производителей. Объёмные закупки Китая приводят к сжатию прейскурантных цен, в то время как местные правила регистрации развиваются параллельно, напрягая глобальные календари запуска. Планы кибербезопасности теперь обязательны для подачи в США, заставляя разработчиков электродов составлять бюджет на безопасную прошивку и возможности обновления по воздуху.

Постоянные проблемы биосовместимости и раздражения кожи

Контактный дерматит остаётся главной причиной прекращения в продлённых амбулаторных программах ЭКГ. Проект руководства FDA подчёркивает исчерпывающее тестирование вымываемых веществ для количественной оценки остаточных мономеров и технологических добавок. Неонатальные отделения сообщают о травмах, связанных с клеем, несмотря на гипоаллергенные формулировки, усиливая интерес к неклейким ёмкостно-связанным сенсорам[3]Frontiers Media, 'Проблемы целостности кожи от неонатальных клеев ЭКГ', frontiersin.org. Антибактериальные покрытия сокращают риск инфекции, но вводят потенциальную аллергенность, заставляя к итеративному перепроектированию материала. Производители должны сбалансировать надёжную адгезию, электрическую целостность и дерматологическую безопасность через демографические крайности.

Анализ сегментов

По типу продукта: поверхностные лидируют по стоимости, в то время как игольчатые ускоряют точность

Поверхностные электроды доминировали на рынке медицинских электродов с 46,45% выручки в 2024 году. Длительное использование в ЭКГ, исследованиях сна и рутинной нейродиагностике, в сочетании с простым применением, обеспечивает их объёмное преимущество. Продвинутые чувствительные к давлению гидрогели теперь сокращают артефакты движения, укрепляя больничное предпочтение. Размер рынка медицинских электродов, связанный с поверхностными вариантами, прогнозируется к стабильному продвижению наряду с программами кардиального скрининга и скрининга сна. Игольчатые электроды, наоборот, прогнозируются к показателю CAGR 6,43% до 2030 года. Спрос происходит от интраоперационного нейромониторинга, наведения ботулинового токсина и сложного картирования DBS. Недавние приобретения, такие как покупка Ad-Tech компанией Nihon Kohden, подчёркивают приверженность индустрии более глубокой инновации интерфейса мозга.

Гибридные микроигольчатые пластыри размывают категориальные линии, позволяя клиницистам выбирать внутриклеточные сигналы без полного проникновения. Ранние прототипы MIT могут обвиваться вокруг нейронов, предвещая субклеточные диагностические возможности. Поставщики теперь дифференцируются через собственные сплавы, которые обеспечивают более острые кончики, но минимизируют травму ткани. Продолжающаяся миниатюризация и принятие роботизированной хирургии должны держать игольчатые решения на возвышенной дуге роста.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчёта

По применимости: доминирование одноразовых сталкивается с давлением устойчивости

Одноразовые форматы удержали 68,34% доли рынка медицинских электродов в 2024 году, поскольку протоколы контроля инфекций, усиленные пандемией, благоприятствовали одноразовым расходным материалам. Больницы ценят экономящее время удобство упаковок 'отклей и приклей', которые обходят рабочие процессы стерилизации. Тем не менее, многоразовые электроды прогнозируются к росту с CAGR 7,32%, поскольку хартии устойчивости медицинских систем ужесточают цели сокращения полигонов. Самовосстанавливающиеся проводящие эластомеры, которые восстанавливают 80% функциональности в течение 10 секунд, адресуют исторические пробелы долговечности.

Несколько производителей теперь продают гибридные наборы, где кабельная упряжь и защёлкивающаяся сборка рестерилизуемы, в то время как клейкая сенсорная подушка заменима. Модели общей стоимости владения показывают безубыточность в пределах шести процедурных циклов, побуждая крупные академические центры испытывать многоразовые флоты. Политические сигналы, такие как европейские тендеры, присуждающие баллы за соответствие круговой экономике, ожидаются ускорить переходы.

По технологии: лидерство влажного геля встречает сухоплёночное разрушение

Влажные электроды сохранили 45,32% сегментной стоимости в 2024 году, потому что гель остаётся золотым стандартом посредника импеданса для высокоразрешающей ЭКГ и ЭЭГ. Однако подготовка кожи, беспорядочность и ограничения высыхания препятствуют комфорту пациента во время многодневных исследований. Сухоплёночные варианты ожидаются к записи CAGR 6,87% до 2030 года на силе проводящих полимерных пен и напылённых покрытий серебряных нанопроводов, которые соперничают с импедансом геля. Линия SoftPulse компании Datwyler иллюстрирует коммерческую готовность, объединяя гибкие схемы в дышащих тканевых подложках.

Полусухие гидрогели перекрывают пропасть, сохраняя влагу через микропористые резервуары, которые медленно выделяют солевой раствор. Текстильные и печатные форматы, отмечающие CAGR 7,12%, бесшовно интегрируются в одежду для конвертации повседневных вещей в пассивные мониторы. Кросс-секторные партнёрства с OEM-производителями одежды множатся, сигнализируя о достижении основного потребителя за пределами клинических границ.

По модальности: ЭКГ всё ещё царствует, ЭЭГ лидирует в росте

Кардиальный мониторинг, требуемый высокорисковыми стареющими когортами, обеспечил ЭКГ захватом 41,45% выручки в 2024 году. Многопроводные холтеровские устройства и детекторы аритмии, оснащённые ИИ, продолжают пополнять спрос на электроды в больничных, амбулаторных и домашних условиях. Динамические пластыри ЭКГ, использующие незаметную электронику, позволяют непрерывный захват во время упражнений без выпадения сигнала, поддерживая модели превентивного ухода.

Электроэнцефалография, хотя и ниже по базовому объёму, прогнозируется к расширению с CAGR 7,54% вследствие растущей распространённости эпилепсии, новых терапий DBS и потребительского интереса к отслеживанию ментального благополучия. Массивы сухих скальпов следующего поколения избегают абразивной подготовки кожи и поддерживают качество сигнала даже через волосы, увеличивая принятие пациентом. Электромиография и модальности вызванных потенциалов удерживают устойчивые ниши в ортопедии, аудиологии и диагностике критического ухода.

По применению: кардиология лидирует, домашний уход всплескивает

Кардиология способствовала 37,84% продаж 2024 года, отражая глобальное сердечно-сосудистое бремя и плодовитые подсчёты процедур. Системы абляции, имплантируемые дефибрилляторы и программы удалённого управления ритмом все потребляют специализированные электроды. Размер рынка медицинских электродов, посвящённый применениям домашнего ухода, ожидается к самому быстрому росту с CAGR 7,45%, поскольку инициативы 'Больница дома', поддерживаемые плательщиками, масштабируются. Многопараметрические носимые пластыри теперь объединяют ЭКГ, температуру кожи и дыхание в одну клеевую платформу, сокращая беспорядок устройств для пациентов.

Нейрофизиология и сегменты здоровья сна также регистрируют стабильные прибыли, поскольку осведомлённость о расстройствах мозга и циркадных расстройствах расширяется. Интраоперационный нейромониторинг занимает меньшую, но высокоценную нишу, где точность электродов смягчает послеоперационные дефициты. Бесшовная агрегация данных через эти случаи использования становится решающим критерием покупки для медицинских систем.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчёта

По конечному пользователю: больницы всё ещё топ по объёму, распределённый уход набирает обороты

Больницы потребили 41,76% электродов в 2024 году, получая выгоду от централизованных контрактов закупок и круглосуточной процедурной активности. Однако распределённые места ухода - коллектив дома, амбулаторной хирургии и розничных клиник - будет опережать больничный рост, оседлав тот же CAGR 7,45%, наблюдаемый в домашнем уходе. Одобрение FDA пользователь-применяемых массивов, похожих на кожу, упрощает подключение дома, позволяя нетехническим попечителям безопасно развёртывать устройства.

Центры диагностической визуализации благоприятствуют многоразовым чашечным электродам для рутинной ЭЭГ, тогда как спортивно-медицинские практики всё чаще специфицируют текстильные носимые для аналитики производительности в реальном времени. Производители устройств таким образом сегментируют каталоги по уровню навыка пользователя, инфраструктуре стерилизации и потребностям интеграции данных.

Географический анализ

Северная Америка удержала 38,75% выручки в 2024 году, поддерживаемая установленным возмещением для удалённой кардиальной телеметрии и активным, но инновационно-дружественным надзором FDA fda.gov. Региональные конгломераты, такие как Medtronic, Boston Scientific и Solventum, интегрируют R&D и производство, способствуя быстрым циклам от прототипа к рынку. Всплеск программ 'Больница дома' втягивает электроды в гостиные, дополнительно консолидируя потребительскую базу Северной Америки.

Азиатско-Тихоокеанский регион позиционирован для CAGR 5,45% до 2030 года, поскольку расходы Китая на медицинские устройства поднимаются к 210 млрд долл. США в 2025 году. Государственные схемы, такие как 'Здоровый Китай 2030', приоритизируют внутренние инновации, направляя государственные гранты к стартапам гибких электродов. Наследие прецизионного производства Японии и развёртывание 5G здоровье-облака Южной Кореи дополняют масштаб Китая, совместно поднимая региональную выходную мощность. Стратегии локализации цепи поставок также сокращают время выполнения для экспортных рынков.

Европа поддерживает стабильное расширение под строгими бенчмарками качества MDR, которые благоприятствуют премиальным, многоразовым предложениям электродов. Мандаты устойчивости побуждают больницы к аудитам стоимости жизненного цикла, подталкивая закупки к более долговечным дизайнам. Ближний Восток и Африка и Южная Америка отстают в проникновении рынка, но регистрируют растущие объёмы тендеров, поскольку схемы универсального медицинского покрытия расширяют доступ к устройствам. Оптимизированные по стоимости, но клинически валидированные электроды набирают обороты там, где бюджетные ограничения остры.

Конкурентная среда

Рынок медицинских электродов демонстрирует умеренную концентрацию. Solventum (ранее 3M), Medtronic, Philips, Nihon Kohden и Boston Scientific коллективно командуют значительным брендированным полочным пространством через широкие портфолио, собственные материалы и установленные каналы продаж. Philips подала 594 заявки на патенты медицинских технологий в 2024 году при поддержке 1,7 млрд евро затрат на R&D, укрепляя свой инновационный ритм. Недавние M&A подчёркивают стратегический фокус: Nihon Kohden купила Ad-Tech для высокомаржинальных нейроэлектродов, в то время как Boston Scientific купила Bolt Medical для углубления своего пайплайна абляции.

Стартапы, такие как X-trodes, эксплуатируют нишевые прорывы - самоклеящиеся сухие шкурки, печатные наносеребряные сетки - для выигрыша контрактов ранних адаптеров. Кросс-индустриальные участники из текстиля и полупроводников разбавляют доминирование наследственных производителей, доставляя комфорт-центричные или дата-нативные предложения. Партнёрства, которые объединяют оборудование, аналитику и облачные панели, создают липкие рекурентные потоки доходов и поднимают затраты на переключение для провайдеров.

Лидеры индустрии медицинских электродов

-

3M

-

Koninklijke Philips N.V.

-

Medtronic Plc

-

Nihon Kohden Corporation

-

CONMED Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Июнь 2025: Medtronic опубликовала рост выручки Q4 FY25 на 3,9%, помогаемый почти 30% ростом в решениях кардиальной абляции.

- Май 2025: Koninklijke Philips N.V. партнёрствовала с Evidia для установки систем BlueSeal MRI и CT 5300 в больнице Aleris Elisabeth, первой шведской частной клинике, использующей МРТ без гелия.

- Апрель 2025: Boston Scientific сообщила о 4,663 млрд долл. США чистых продажах Q1, вверх на 20,9% год к году, и открыла испытания для своего картирующего катетера FARAFLEX.

- Февраль 2025: Teleflex согласилась приобрести подразделение сосудистого вмешательства BIOTRONIK за 760 млн евро для расширения предложений баллонов с лекарственным покрытием и стентов.

- Февраль 2025: Medtronic получила одобрение FDA для BrainSense Adaptive DBS, первой системы для авто-корректировки стимуляции на основе живой нейронной обратной связи.

Глобальный охват отчёта рынка медицинских электродов

Согласно охвату отчёта, электроды в медицинских устройствах переводят ионную токовую энергию в электрический ток в теле через поверхностную квантификацию ионных токов. Эти токи далее усиливаются и изучаются и помогают диагностировать заболевания. Электроды для медицинских целей изготовлены из свинца, металла и электродной проводящей пасты.

Рынок медицинских электродов сегментирован по типу продукта (поверхностные электроды и игольчатые электроды), применимости (одноразовые медицинские электроды и многоразовые медицинские электроды), модальности (электрокардиография, электроэнцефалография, электромиография, вызванные потенциалы ствола мозга и другие типы модальности), применению (кардиология, нейрофизиология, расстройства сна, интраоперационный мониторинг и другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчёт также покрывает предполагаемые размеры рынка и тенденции для 17 стран через основные регионы глобально.

Отчёт предлагает стоимость (в долл. США) для вышеуказанных сегментов.

| Поверхностные электроды |

| Игольчатые электроды |

| Одноразовые электроды |

| Многоразовые электроды |

| Влажные (гелевые) |

| Сухие |

| Полусухие / гидрогель |

| Текстильные / печатные |

| Игольчатые |

| Электрокардиография (ЭКГ) |

| Электроэнцефалография (ЭЭГ) |

| Электромиография (ЭМГ) |

| Вызванные потенциалы ствола мозга (BAEP) |

| Другие модальности |

| Кардиология |

| Нейрофизиология |

| Расстройства сна |

| Интраоперационный мониторинг |

| Другие применения |

| Больницы |

| Диагностические центры |

| Амбулаторные хирургические центры |

| Настройки домашнего ухода |

| Северная Америка | Соединённые Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Поверхностные электроды | |

| Игольчатые электроды | ||

| По применимости | Одноразовые электроды | |

| Многоразовые электроды | ||

| По технологии | Влажные (гелевые) | |

| Сухие | ||

| Полусухие / гидрогель | ||

| Текстильные / печатные | ||

| Игольчатые | ||

| По модальности | Электрокардиография (ЭКГ) | |

| Электроэнцефалография (ЭЭГ) | ||

| Электромиография (ЭМГ) | ||

| Вызванные потенциалы ствола мозга (BAEP) | ||

| Другие модальности | ||

| По применению | Кардиология | |

| Нейрофизиология | ||

| Расстройства сна | ||

| Интраоперационный мониторинг | ||

| Другие применения | ||

| По конечному пользователю | Больницы | |

| Диагностические центры | ||

| Амбулаторные хирургические центры | ||

| Настройки домашнего ухода | ||

| География | Северная Америка | Соединённые Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчёте

Какова текущая стоимость рынка медицинских электродов?

Размер рынка медицинских электродов достиг 2,10 млрд долл. США в 2025 году и прогнозируется к росту до 2,62 млрд долл. США к 2030 году с CAGR 4,53%.

Какая категория продукта имеет наибольшую долю?

Поверхностные электроды лидировали с 46,45% доли рынка медицинских электродов в 2024 году, в основном из-за их универсальности в рутинной диагностике.

Почему сухие электроды набирают популярность?

Сухие электроды устраняют подготовку геля, улучшают комфорт носителя и теперь достигают уровней импеданса, сравнимых с влажными дизайнами, поддерживая случаи использования домашнего ухода и носимых устройств.

Какой регион расширяется быстрее всего?

Азиатско-Тихоокеанский регион прогнозируется к регистрации быстрейшего CAGR 5,45% до 2030 года, поддерживаемый быстро растущим внутренним сектором медицинских устройств Китая.

Как домашний уход влияет на спрос?

Программы 'Больница дома' и возмещение удалённого мониторинга пациентов сместили принятие электродов к дизайнам долгого ношения, дружественным пользователю, которые поддерживают клиническую точность вне больниц.

Каковы ключевые вызовы, с которыми сталкиваются производители?

Регулятивная сложность, требования тестирования биосовместимости и волатильность цен хлорида серебра все оказывают давление вниз на маржи и время выхода на рынок.

Последнее обновление страницы: