Размер и доля рынка электронных медицинских карт

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 34.5 Миллиардов долларов США |

| Размер Рынка (2030) | 44.26 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.11% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

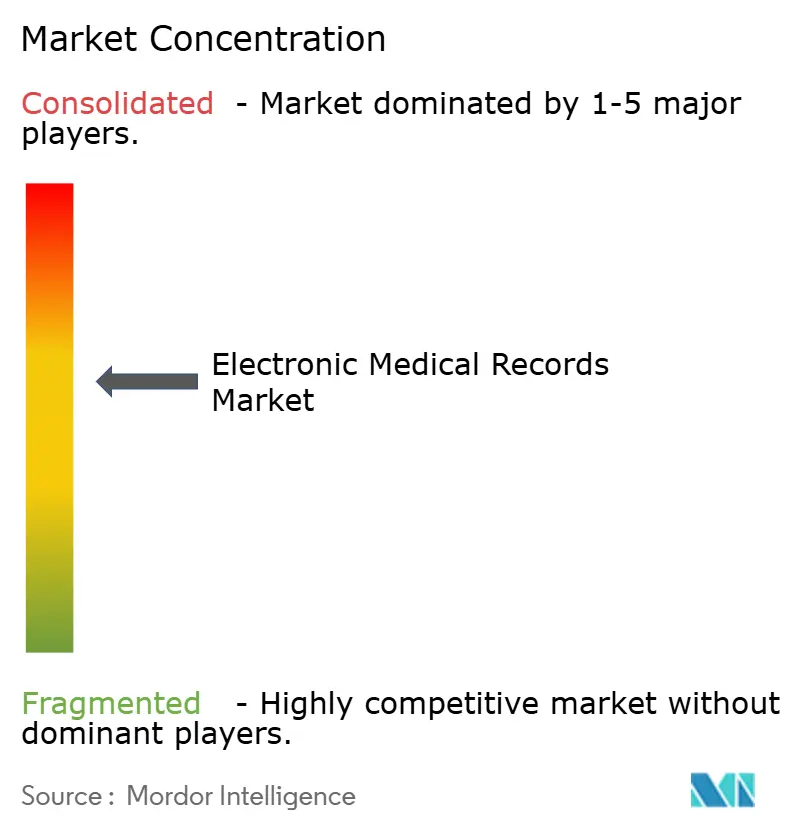

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка электронных медицинских карт от Mordor Intelligence

Размер рынка электронных медицинских карт оценивается в 34,50 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 44,26 млрд долларов США к 2030 году, что отражает темп роста 5,11%. Несколько факторов поддерживают рост: современные правила возмещения поощряют уход на основе данных; больницы и клиники заменяют системы первого поколения для получения функциональности, готовой к ИИ; и плательщики все больше требуют совместимые записи для принятия решений о предварительном одобрении. Растущие инвестиции в облачную инфраструктуру позволяют поставщикам сократить ИТ-расходы при расширении доступа для междисциплинарных команд. В то же время растущие доказательства случаев использования показывают, что хорошо внедренные ЭМК снижают ошибки в лекарствах, сокращают продолжительность пребывания и улучшают производительность цикла доходов, заставляя отстающих ускорить внедрение. В совокупности эти тенденции позиционируют рынок электронных медицинских карт как основополагающий столп более широкой трансформации цифрового здравоохранения.

Ключевые выводы отчета

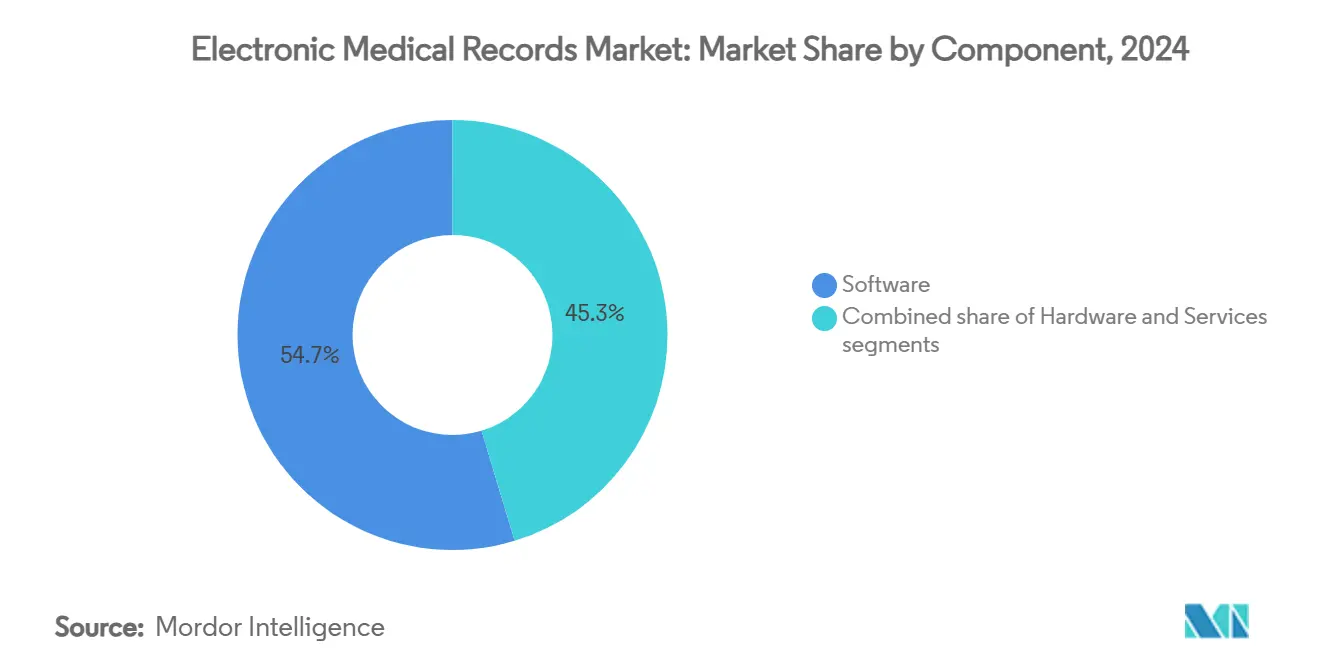

- По компонентам программное обеспечение лидировало с долей выручки 54,67% в 2024 году, тогда как услуги, согласно прогнозам, будут расширяться с темпом роста 6,29% до 2030 года.

- По типу ЭМК общие решения удерживали 60,12% доли рынка электронных медицинских карт в 2024 году; специализированные системы показывают самый быстрый рост с темпом 6,58% до 2030 года.

- По способу поставки облачные платформы составили 56,33% размера рынка электронных медицинских карт в 2024 году и будут расти с темпом 5,73% в течение прогнозного периода.

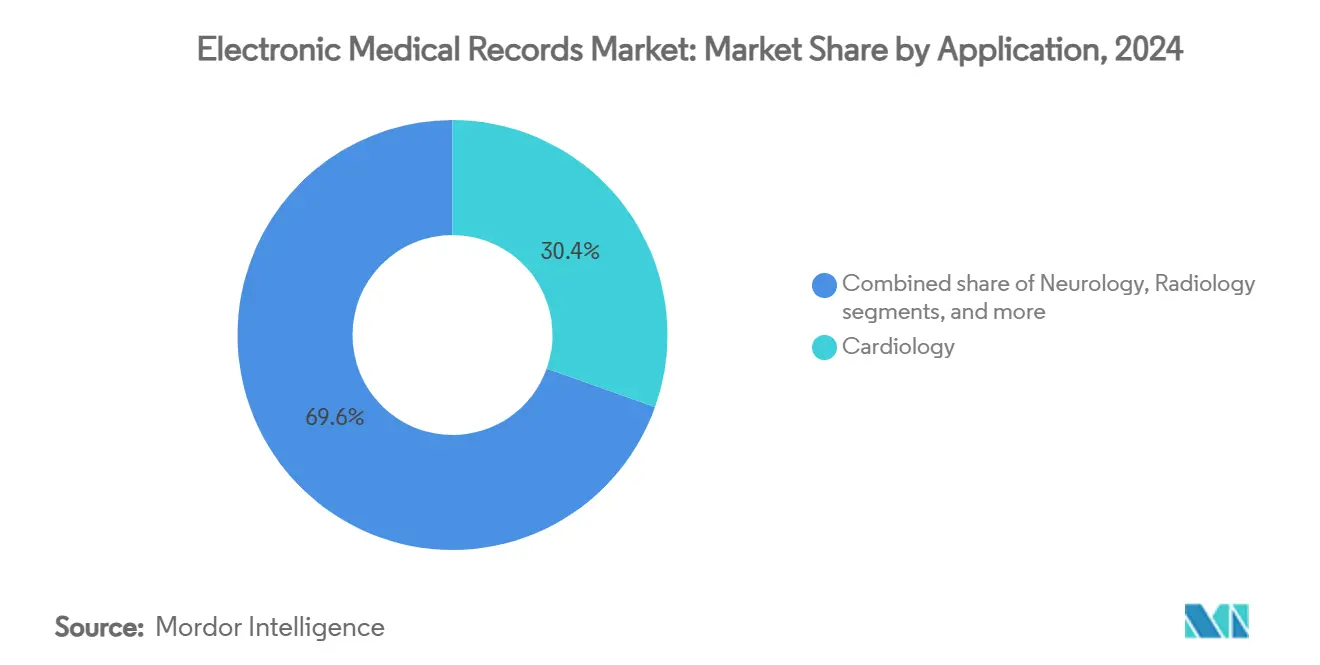

- По применению кардиология занимала 30,44% доли размера рынка электронных медицинских карт в 2024 году; неврология развивается с темпом роста 6,04% до 2030 года.

- По конечному пользователю больничные учреждения сохранили долю 59,59% в 2024 году, тогда как центры врачебной/амбулаторной помощи будут расширяться быстрее всего с темпом роста 6,16% до 2030 года.

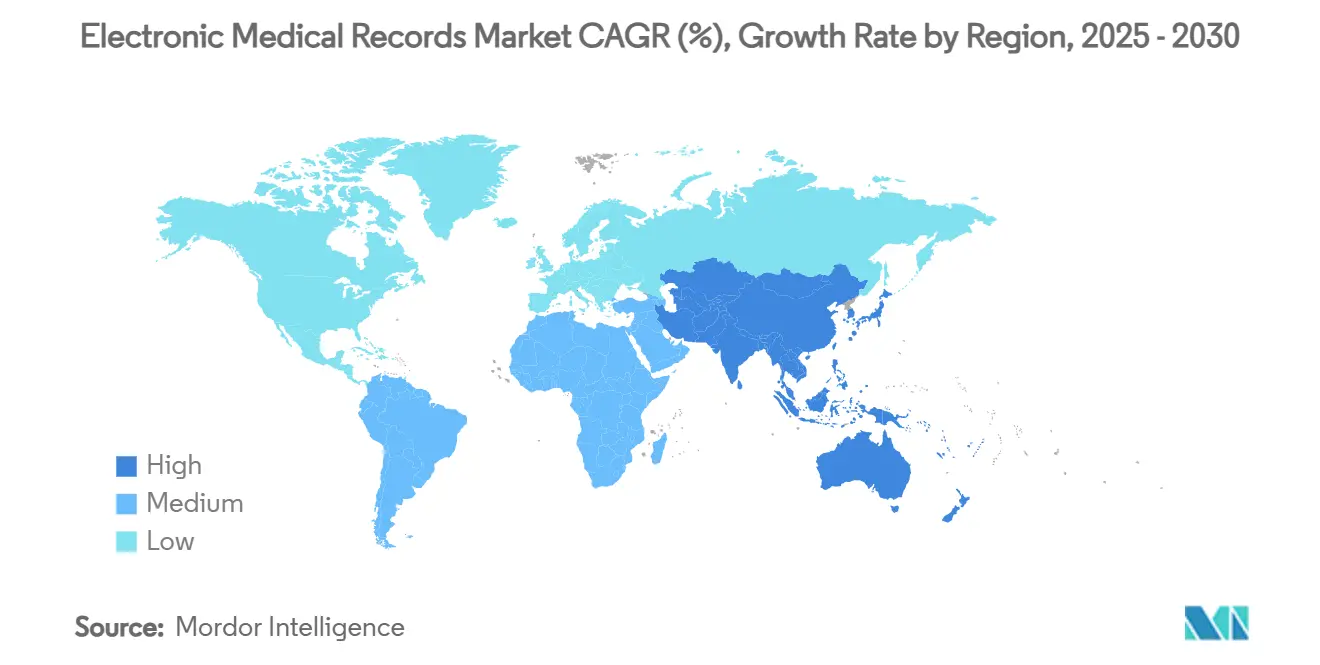

- По географии Северная Америка доминировала с долей 43,52% в 2024 году, тогда как Азиатско-Тихоокеанский регион идет к темпу роста 8,62% до 2030 года.

Глобальные тенденции и аналитика рынка электронных медицинских карт

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Клиническая поддержка принятия решений на основе ИИ, повышающая ценностное предложение ЭМК | +1.5% | Глобально, с ранним внедрением в Северной Америке и Европе | Долгосрочный (≥ 4 лет) |

| Регулятивные финансовые стимулы, стимулирующие внедрение цифровых записей | +1.2% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Миграция от устаревших клиент-серверных к облачно-нативным платформам, снижающая совокупную стоимость владения | +0.8% | Глобально, с ускоренным внедрением в Азиатско-Тихоокеанском регионе | Среднесрочный (2-4 года) |

| Пациенто-ориентированные мандаты совместимости, катализирующие вендор-нейтральность | +0.7% | Северная Америка, Европа | Среднесрочный (2-4 года) |

| Интегрированные рабочие процессы телемедицины-ЭМК, улучшающие производительность поставщиков | +0.5% | Глобально | Краткосрочный (≤ 2 лет) |

| Программы управления хроническими заболеваниями, требующие непрерывности продольных данных | +0.3% | Глобально, с акцентом на стареющие популяции (Северная Америка, Европа, Япония) | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Клиническая поддержка принятия решений на основе ИИ, повышающая ценностное предложение ЭМК

Руководители систем здравоохранения ставят искусственный интеллект среди своих главных инвестиционных целей, поскольку встроенные алгоритмы превращают пассивные записи в активных клинических партнеров. Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США уже одобрило более 1000 устройств с поддержкой ИИ, которые интегрируются непосредственно с рабочими процессами ЭМК, от обнаружения аритмии до автоматической маркировки изображений. Модель GLUCOSE больницы Mount Sinai, например, сократила ошибки дозировки инсулина в испытаниях отделений интенсивной терапии, превзойдя опытных клиницистов и созданная для беспрепятственной интеграции записей. Облачная ЭГК нового поколения Oracle Health, запланированная к широкому выпуску в 2025 году, встраивает разговорный ИИ для сокращения времени документирования и выявления отклонений от руководящих принципов в реальном времени. По мере роста точности и регулятивного комфорта ИИ превращает ЭМК в проактивные платформы поддержки принятия решений, расширяя их клиническую и коммерческую привлекательность.

Регулятивные финансовые стимулы, стимулирующие внедрение цифровых записей

Государственные субсидии остаются катализатором развертывания ЭМК. В Соединенных Штатах Программа содействия совместимости 2025 года[1]Centers for Medicare and Medicaid Services, "Promoting Interoperability Programs," cms.gov продолжает связывать возмещение Medicare с использованием сертифицированных технологий, подталкивая поставщиков к комплексному сбору и обмену данными. В Европе Европейское пространство данных здравоохранения (EHDS)[2]European Commission, "Artificial Intelligence in Healthcare," ec.europa.eu вступает в силу в 2025 году, создавая единую структуру для вторичного использования данных, которая вознаграждает больницы, имеющие стандартизированные электронные файлы. Аналогичные схемы стимулирования в Японии и Австралии возмещают расходы учреждениям, соответствующим национальным эталонам совместимости, закрывая финансовый разрыв для небольших больниц. По мере распространения моделей оплаты за результативность лица, принимающие решения, рассматривают ЭМК как инструменты защиты доходов, а не как контрольные списки соответствия. Результирующие бюджетные ассигнования поддерживают стабильное расширение рынка электронных медицинских карт в развитых и развивающихся экономиках.

Миграция от устаревших клиент-серверных к облачно-нативным платформам, снижающая совокупную стоимость владения

Больницы, стремящиеся к сдерживанию расходов, сообщают о средней экономии инфраструктуры в размере 35% после перехода от самостоятельных серверов к управляемым облачным средам, главным образом за счет исключения циклов обновления оборудования и снижения расходов на электроэнергию и охлаждение. Во многих случаях ежемесячная абонентская плата за поставщика для облачных ЭМК составляет 200-800 долларов США против 1500-3000 долларов США для устаревших локальных установок. Централизованное обновление программного обеспечения также улучшает кибер-устойчивость, что становится все более критическим фактором, учитывая подверженность сектора нарушениям. Системы здравоохранения Азиатско-Тихоокеанского региона, избежавшие затрат на архитектуру мэйнфреймов, принимают облачно-первые стратегии рекордными темпами, питая рост региона выше среднего в рамках рынка электронных медицинских карт.

Пациенто-ориентированные мандаты совместимости, катализирующие вендор-нейтральность

Новые правила США требуют от плательщиков развертывания открытых API для обмена данными пациентов к 2027 году[3]Centers for Medicare & Medicaid Services, "Medicare and Medicaid Programs; Patient Protection and Affordable Care Act; Advancing Interoperability and Improving Prior Authorization Processes for Medicare Advantage Organizations, Medicaid Managed Care Plans, State Medicaid Agencies, Children's Health Insurance Program (CHIP) Agencies and CHIP Managed Care Entities, Issuers of Qualified Health Plans on the Federally-Facilitated Exchanges, Merit-Based Incentive Payment System (MIPS) Eligible Clinicians, and Eligible Hospitals and Critical Access Hospitals in the Medicare Promoting Interoperability Program," federalregister.gov и принуждают поставщиков EHR соответствовать наборам данных USCDI v4. Политический толчок побудил ведущих поставщиков, включая Epic, сертифицироваться раньше сроков, расширяя их привлекательность для межгосударственных больничных групп. Экономисты оценивают, что неадекватная совместимость все еще стоит системе США более 30 млрд долларов США ежегодно, поэтому поставщики все больше оценивают платформы по вендор-нейтральности и мастерству обмена данными. Аналогичные мандаты под Canada Health Infoway и NHS Federated Data Platform усиливают то же направление движения, повышая базовые требования, которые поддерживают рынок электронных медицинских карт.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Подверженность киберзащитной ответственности и страховые расходы | -0.9% | Глобально, с наивысшим воздействием в Северной Америке | Среднесрочный (2-4 года) |

| Выгорание врачей, связанное с плохим дизайном пользовательского интерфейса | -0.7% | Глобально | Краткосрочный (≤ 2 лет) |

| Ограничения капитального бюджета в малых и средних организациях-поставщиках | -0.5% | Глобально, с наивысшим воздействием на развивающиеся рынки | Среднесрочный (2-4 года) |

| Сложность управления данными в мульти-вендорных экосистемах | -0.3% | Глобально | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Подверженность киберзащитной ответственности и страховые расходы

Здравоохранение остается наиболее целевой отраслью для программ-вымогателей, зарегистрировав только в 2025 году 1710 инцидентов безопасности. Нарушенные записи подвергают поставщиков регулятивным штрафам, групповым искам и растущим премиям кибер-страхования, которые теперь превышают 8 млн долларов США ежегодно для крупных систем. Громкое нарушение у крупного облачного поставщика в начале 2025 года усилило контроль над риском цепи поставок, побудив советы директоров требовать независимые тесты проникновения и круглосуточный мониторинг. Сельские больницы особенно уязвимы, 60% сообщают о по крайней мере одном кибер-инциденте в течение трех лет, часто при использовании устаревшего программного обеспечения для записей. Эти давления замедляют циклы закупок, удлиняют должную осмотрительность и незначительно сдерживают общий рост рынка электронных медицинских карт.

Выгорание врачей, связанное с плохим дизайном пользовательского интерфейса

Недостатки юзабилити питают фрустрацию клиницистов. Рецензируемые исследования показывают, что каждое повышение оценок юзабилити ЭМК на 1 балл снижает шансы выгорания на 2% среди американских медсестер. Американская медицинская ассоциация перечисляет упрощенный ввод данных, интуитивные потоки задач и модульную конфигурацию среди главных исправлений, однако только меньшинство продуктов соответствует всем критериям. Рыночный спрос на инструменты ИИ-транскрипции, которые исключают ручное ведение заметок, породил десятки стартапов, но пробелы в точности и сложность интеграции отложили широкое развертывание. Пока редизайн интерфейса не догонит клинические ожидания, энтузиазм внедрения в определенных врачебных сегментах остается приглушенным, действуя как вторичное торможение на расширение рынка электронных медицинских карт.

Сегментный анализ

По компонентам: Услуги опережают рост оборудования и программного обеспечения

Доля рынка электронных медицинских карт для программного обеспечения составляла 54,67% от общей выручки в 2024 году, поскольку продвинутые движки создания графиков, аналитические панели и встроенные ИИ-модули остаются критически важными для клинической ценности. Однако услуги по внедрению и оптимизации теперь показывают самую быструю траекторию с темпом роста 6,29% до 2030 года. Системы здравоохранения, которые поспешили с развертыванием во время пандемии, сообщают о показателях успешности ниже 40%, что побуждает к новым тратам на редизайн рабочих процессов, конверсию данных и обучение пользователей. Консультационные команды, сведущие как в стандартах HL7, так и в прикроватных процедурах, командуют премиальными ставками, поддерживая бум услуг. Тем временем снижение спроса на оборудование сопровождает переход к браузерным клиентам, сокращая бюджеты локальных серверов, но не исключая нишевые возможности устройств, таких как планшеты медицинского класса.

Расширение услуг также отражает новые реалии возмещения. Контракты оплаты на основе ценности наказывают повторные госпитализации и неблагоприятные события, поэтому поставщики нанимают инженеров для настройки правил поддержки клинических решений и непрерывного аудита качества данных. Эта оптимизация после запуска переводится в липкий аннуитетный доход для интеграторов и питает срез услуг рынка электронных медицинских карт. Несколько ведущих больничных сетей теперь встраивают стимулы на основе результатов в свои соглашения с поставщиками, далее укрепляя экспертизу внешних партнеров.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу ЭМК: Специализированные решения набирают обороты

Общие ЭМК удерживали 60,12% доли рынка электронных медицинских карт в 2024 году, главным образом потому, что многопрофильные больницы ищут единый источник правды для корпоративной отчетности. Эти системы объединяют стационарные, амбулаторные и биллинговые рабочие процессы, упрощая аудиторские следы. Однако ортопедические, онкологические и фертильные клиники все больше рассматривают монолитные дизайны как обременительные, разжигая рост нишевых решений с темпом 6,58% на основе специализированных шаблонов. Поставщики, обслуживающие узкие специальности, встраивают специфичные для заболеваний наборы заказов и интегрируют диагностические устройства нативно, сокращая клики для клиницистов.

Импульс внедрения наиболее силен в амбулаторных сетях, где одна доминирующая специальность управляет доходом. Неврологические группы, развертывающие панели отслеживания припадков и потоковую теле-ЭЭГ внутри легких специализированных ЭМК, сообщают о документировании на 15% быстрее и более высокой удовлетворенности пациентов. Чтобы оставаться конкурентоспособными, корпоративные поставщики начали выпускать модульные микро-приложения, которые встраивают специализированные функции в основную базу данных, размывая линии между категориями и сохраняя непрерывность данных через линии обслуживания. Ожидается, что этот гибридный подход пересмотрит размер рынка электронных медицинских карт в следующие пять лет.

По способу поставки: Облачные платформы меняют экономику развертывания

Облачные инсталляции внесли вклад в 56,33% размера рынка электронных медицинских карт в 2024 году и будут расти с темпом 5,73% до 2030 года. Поставщики ссылаются на предсказуемое подписочное биллинг, автоматические обновления и встроенное восстановление после катастроф как на убедительные преимущества. Примечательно, что размер рынка электронных медицинских карт для облачных систем расширяется быстрее всего среди систем здравоохранения среднего уровня, которым не хватает капитальных резервов для поддержания больших серверных комнат. Правительственные агентства США также предпочитают управляемый хостинг; Департамент по делам ветеранов возобновил свой многолетний облачный контракт в 2025 году для ускорения модернизации 171 объекта.

Локальные footprint-ы отступают, но сохранятся там, где требуется местный контроль, например, в оборонных больницах или юрисдикциях с законами о суверенитете данных. В этих условиях приборы частного облака воспроизводят эластичное расширение поставщиков гиперскейла за больничным фаерволом. Дорожные карты перехода подчеркивают постепенную миграцию данных для предотвращения простоев. Сосуществование моделей развертывания держит интеграционные фирмы занятыми гармонизацией интерфейсов, далее поддерживая рост доходов от услуг в рамках рынка электронных медицинских карт.

По применению: Неврология выступает как лидер роста

Кардиология сохраняет львиную долю, составляя 30,44% доли рынка электронных медицинских карт в 2024 году, благодаря повсеместным ЭКГ, катетерной лаборатории и рабочим процессам сердечной визуализации. ИИ-ассистированные инструменты обнаружения поражений и стратификации риска, наложенные на кардиологические ЭМК[4]David B. Olawade, "Advancements and applications of Artificial Intelligence in cardiology: Current trends and future prospects," Journal of Medicine, Surgery, and Public Health, sciencedirect.com помогают объяснить устойчивый спрос. Напротив, неврология показывает самое быстрое расширение с темпом роста 6,04% до 2030 года. Протоколы точной медицины для рассеянного склероза и болезни Паркинсона нуждаются в продольных наборах данных, объединяющих визуализацию, геномику и носимую телеметрию, функции хорошо подходящие для архитектур ЭМК.

Академические центры сообщают о раннем успехе использования встроенных в ЭМК алгоритмов для прогнозирования вероятности припадков, обеспечивая своевременную титрацию лекарств. Развертывания онкологии, радиологии и неотложной медицины аналогично подталкивают поставщиков к улучшению функций ИИ-триажа, которые быстрее выводят критические результаты на поверхность. В совокупности эти высокосложные специальности поднимают планку сложности на рынке электронных медицинских карт, влияя на дорожные карты продуктов всех поставщиков.

По конечному пользователю: Центры амбулаторной помощи стимулируют рост

Больницы составили 59,59% доли рынка электронных медицинских карт в 2024 году, отражая корпоративные обязательства и всесторонние потребности в уходе. Однако амбулаторные сети и врачебные группы сокращают разрыв; их сегмент покажет темп роста 6,16% до 2030 года, поскольку плательщики направляют процедуры в более низкозатратные амбулаторные условия. Ежемесячные подписки за поставщика в облаке, которые подходят для меньших бюджетов, снизили барьеры, позволив независимым специалистам обновить устаревшее программное обеспечение. Диагностические и визуализационные центры принимают ЭМК, которые соединяют планирование, архивирование изображений и письма с результатами, улучшая пропускную способность без дополнительного канцелярского персонала.

Возмещение на основе ценности далее стимулирует амбулаторные клиники к всестороннему документированию ухода; отсутствующие данные могут поставить под угрозу бонусы за разделение сбережений. В результате амбулаторный рост является основным вкладчиком в общее расширение рынка электронных медицинских карт. Поставщики, ухаживающие за этим уровнем, подчеркивают быструю реализацию, мобильные интерфейсы и кураторские специализированные шаблоны, дифференцируя свои предложения от ориентированных на больницы соперников.

Географический анализ

Северная Америка командовала 43,52% выручки рынка электронных медицинских карт в 2024 году. Федеральные стимульные программы после Закона HITECH установили почти всеобщее больничное внедрение, оставляя текущий рост сосредоточенным на замене системы и оптимизации. Сроки сертификации совместимости поддерживают плавучесть расходов, но темп роста региона 4,32% до 2030 года отстает от всех остальных. Деятельность M&A поставщиков консолидирует решения о закупках, укрепляя переговорную силу топовых поставщиков и ускоряя стандартизацию платформ.

Азиатско-Тихоокеанский регион, напротив, будет расти с темпом 7,08%, самым быстрым в мире. Министерства здравоохранения в Китае, Индии и Японии субсидируют облачные пилоты, которые перепрыгивают поколения клиент-сервера, помогая сельским учреждениям подключаться к специалистам через телемедицину. Мобильно-первые дизайны распространяются, выравниваясь с привычками клиницистов к смартфонам. Связанный спрос на центры данных и услуги кибербезопасности питает местные ИТ-экосистемы, усиливая самоподдерживающийся цикл, который лежит в основе рынка электронных медицинских карт в регионе.

Европа показывает стабильный темп роста 4,89%, поскольку инициатива EHDS гармонизирует архитектуры записей в государствах-членах, балансируя инновации со строгими защитными мерами GDPR. Национальные программы в Германии и странах Северной Европы, которые возмещают диагностику с поддержкой ИИ, обеспечивают дополнительные попутные ветры. Латинская Америка растет с темпом 6,45%, возглавляемая национальным планом цифрового здравоохранения Бразилии и онкологическими сетями частного сектора Аргентины. Ближний Восток и Африка следуют близко, при этом больницы Совета сотрудничества стран Персидского залива принимают платформы американских поставщиков под соглашениями совместных предприятий.

Конкурентная среда

Рынок электронных медицинских карт склоняется к умеренной концентрации. Epic усилила свое присутствие, выиграв несколько выборов мульти-больниц в 2025 году, в то время как Oracle Health сохранила 21,7% доли через федеральные контракты и возобновленный опциональный период VA. MEDITECH и Altera Digital Health завершают топ-уровень. В совокупности пять крупнейших поставщиков контролируют около 60% глобальных инсталляций, оставляя место для проворных входящих в субспециальных нишах.

Конкурентное внимание сосредоточено на зрелости интерфейсов прикладного программирования. Раннее соответствие Epic с USCDI v3 и его структурой открытого обмена укрепляют сетевые эффекты, соблазняя разработчиков стороннего приложения. Oracle противодействует более глубокой интеграцией ИИ, используя собственные большие языковые модели для автоматизации планирования и документации согласия. Облачно-нативная платформа MEDITECH Expanse нацелена на общественные больницы, нуждающиеся в более низкой совокупной стоимости владения, тогда как новые модульные дизайны от Oystehr и Canvas Medical подчеркивают дружественность разработчиков.

Стратегические партнерства расцветают: в феврале 2025 года 8x8 интегрировала свой набор контакт-центра с Epic, Oracle и MEDITECH для упрощения рабочих процессов взаимодействия с пациентами. Exalt Health приняла ориентированную на реабилитацию ЭМК WellSky в мае 2025 года для объединения клинических и финансовых данных через расширяющиеся многогосударственные операции. Региональные правительства также влияют на траектории поставщиков; проект Тасмании на 306 млн долларов США 'Bluegum', присужденный Epic, подчеркивает растущую роль государственных тендеров в формировании динамики долей. В целом, дорожные карты продуктов сходятся на ИИ, специализированной глубине и безопасной совместимости - дифференциаторах, вероятно направляющих сдвиги рыночных долей через десятилетие.

Лидеры отрасли электронных медицинских карт

-

Athenahealth Inc.

-

eClinicalWorks

-

Epic Systems Corporation

-

MEDITECH

-

Oracle Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Epic Systems получила контракт на общегосударственное развертывание ЭМК в Тасмании, вторая фаза программы цифрового здравоохранения на 306 млн долларов США.

- Май 2025: Exalt Health внедрила ЭМК специализированной помощи WellSky в своем объекте в Скоттсдейле и планирует расширение на три дополнительных площадки в США.

- Май 2025: Департамент по делам ветеранов США воспользовался новой опцией контракта с Oracle Health для продвижения модернизации федеральной EHR.

- Февраль 2025: 8x8 и SpinSci Technologies связали программное обеспечение контакт-центра с ведущими ЭМК для улучшения многоканального взаимодействия с пациентами.

Область охвата глобального отчета по рынку электронных медицинских карт

Согласно области охвата отчета, электронная медицинская карта (ЭМК) является компьютеризированной версией бумажной записи, которая надежно хранит информацию и видна другим авторизованным пользователям/практикующим. Это поддерживаемая электронная версия истории болезни пациента. Она включает все данные, связанные с уходом за пациентом под конкретным врачом, такие как демография, заметки о прогрессе, проблемы, лекарства, жизненные показатели, прошлая медицинская история, иммунизации, лабораторные данные и радиологические отчеты. Рынок электронных медицинских карт сегментирован по компонентам (оборудование, программное обеспечение, услуги и другие компоненты), конечному пользователю (больничные ЭМК, врачебные ЭМК и другие конечные пользователи), применению (кардиология, неврология, радиология, онкология и другие применения), типу (традиционные ЭМК, речевые ЭМК, совместимые ЭМК и другие типы), способу поставки (облачная и локальная модель) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Южная Америка). Отчет также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах глобально. Отчет предлагает стоимость (млн долларов США) для вышеуказанных сегментов.

| Оборудование |

| Программное обеспечение |

| Услуги |

| Общие ЭМК |

| Специализированные ЭМК |

| Облачная |

| Локальная |

| Кардиология |

| Неврология |

| Радиология |

| Онкология |

| Неотложная помощь и травмы |

| Акушерство и гинекология |

| Другие применения |

| Больничные ЭМК |

| Центры врачебной/амбулаторной помощи |

| Специализированные клиники |

| Диагностические и визуализационные центры |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По компонентам | Оборудование | |

| Программное обеспечение | ||

| Услуги | ||

| По типу ЭМК | Общие ЭМК | |

| Специализированные ЭМК | ||

| По способу поставки | Облачная | |

| Локальная | ||

| По применению | Кардиология | |

| Неврология | ||

| Радиология | ||

| Онкология | ||

| Неотложная помощь и травмы | ||

| Акушерство и гинекология | ||

| Другие применения | ||

| По конечному пользователю | Больничные ЭМК | |

| Центры врачебной/амбулаторной помощи | ||

| Специализированные клиники | ||

| Диагностические и визуализационные центры | ||

| Другие конечные пользователи | ||

| По географии (Стоимость) | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые отвечает отчет

Какая модель развертывания обеспечивает самые быстрые обновления программного обеспечения для электронных медицинских карт?

Облачные ЭМК загружают обновления автоматически через инфраструктуру поставщика, устраняя необходимость локального патчинга и позволяя клиницистам получать доступ к новым функциям, как только они выпущены.

Как мандаты совместимости влияют на больничные решения о покупке систем ЭМК?

Регулирования, требующие открытые API и стандартизированные наборы данных, принуждают больницы включать в короткий список поставщиков, способных к беспрепятственному обмену данными, делая готовность к соответствию основным критерием выбора.

Какую роль играет искусственный интеллект внутри современных рабочих процессов ЭМК?

Встроенный ИИ автоматизирует документирование, отмечает потенциальные клинические риски и обеспечивает поддержку принятия решений в реальном времени, освобождая клиницистов от повторяющихся задач и повышая диагностическую точность.

Почему специализированные ЭМК набирают обороты среди амбулаторных практик?

Адаптированные шаблоны и интегрированные диагностические инструменты тесно выравниваются со специализированными рабочими процессами, уменьшая бремя ввода данных и улучшая удовлетворенность клиницистов по сравнению с платформами общего назначения.

Как организации здравоохранения решают киберзащитный риск в развертываниях ЭМК?

Поставщики принимают многофакторную аутентификацию, непрерывный мониторинг сети и стороннее тестирование проникновения, одновременно договариваясь о комплексных политиках кибер-страхования для смягчения остаточной подверженности.

Какие факторы стимулируют центры амбулаторной помощи принимать специализированные платформы ЭМК?

Переход к моделям возмещения на основе ценности, спрос на мобильный доступ и более низкие подписочные расходы поощряют меньшие практики внедрять системы, разработанные для упрощенных амбулаторных рабочих процессов.

Последнее обновление страницы: