Размер и доля рынка медицинских коннекторов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

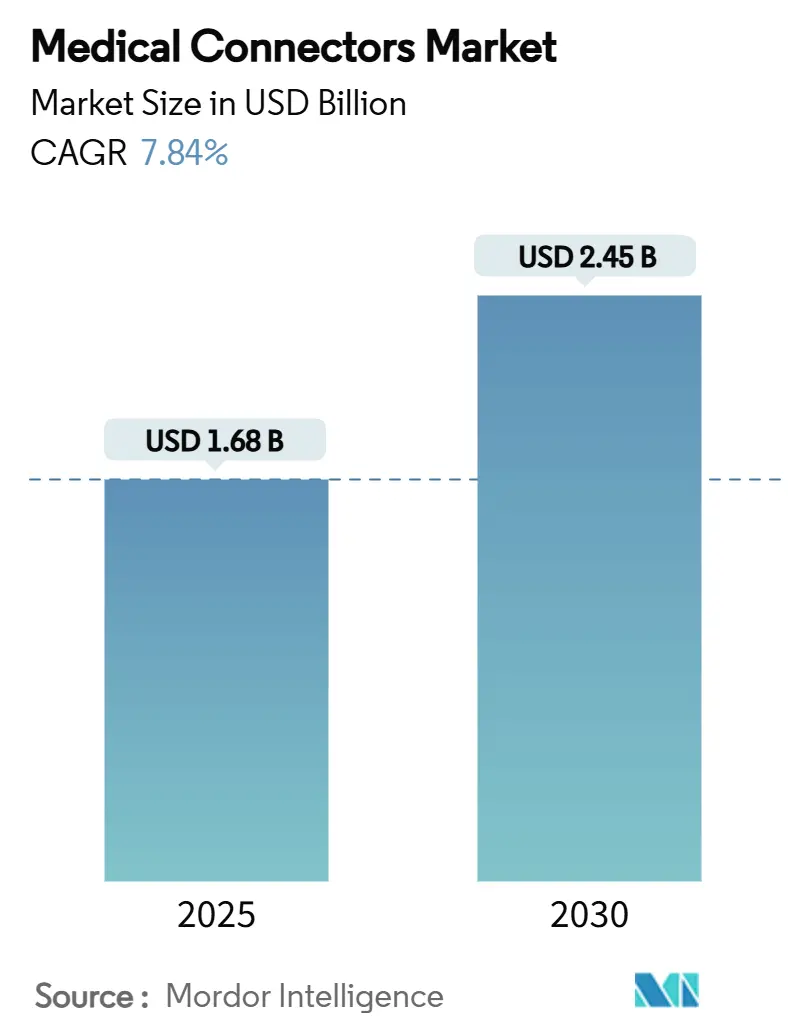

| Размер Рынка (2025) | 1.68 Миллиардов долларов США |

| Размер Рынка (2030) | 2.45 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.84% CAGR |

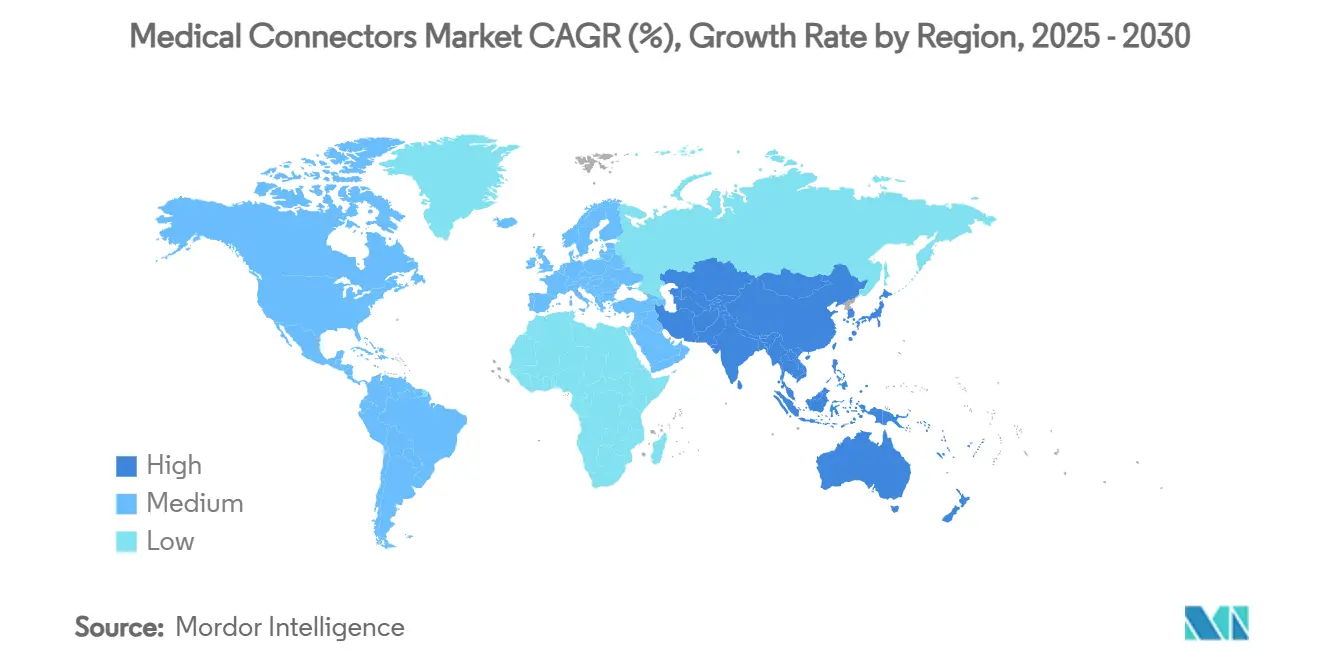

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка медицинских коннекторов от Mordor Intelligence

Размер рынка медицинских коннекторов составляет 1,68 млрд долларов США в 2025 году и прогнозируется на уровне 2,45 млрд долларов США к 2030 году, что отражает CAGR 7,84% в течение периода. Расширение спроса обусловлено устойчивым переходом к цифровому сетевому здравоохранению, распространением носимых мониторов и растущим внедрением платформ одноразовых устройств, которые полагаются на компактные стерилизуемые интерфейсы. Производители инвестируют в магнитные быстроразъемные конструкции, которые исключают механический износ и ускоряют время оборота устройств в отделениях интенсивной терапии. Инициативы по обеспечению совместимости в больничных информационных системах усиливают потребность в стандартизированных конфигурациях контактов, в то время как внедрение домашнего ухода делает равный акцент на интуитивных, безопасных для пациентов методах подключения. Региональное распределение возможностей выражено: Северная Америка остается технологически ориентированной, тогда как Азиатско-Тихоокеанский регион выигрывает от наращивания мощностей в государственных больничных сетях, которые предпочитают модульные, многоцелевые семейства коннекторов. Прорывы в материаловедении, особенно в области силиконового экранирования и противокоррозионных обработок медных сплавов, дополнительно улучшают срок службы и производительность.

Ключевые выводы отчета

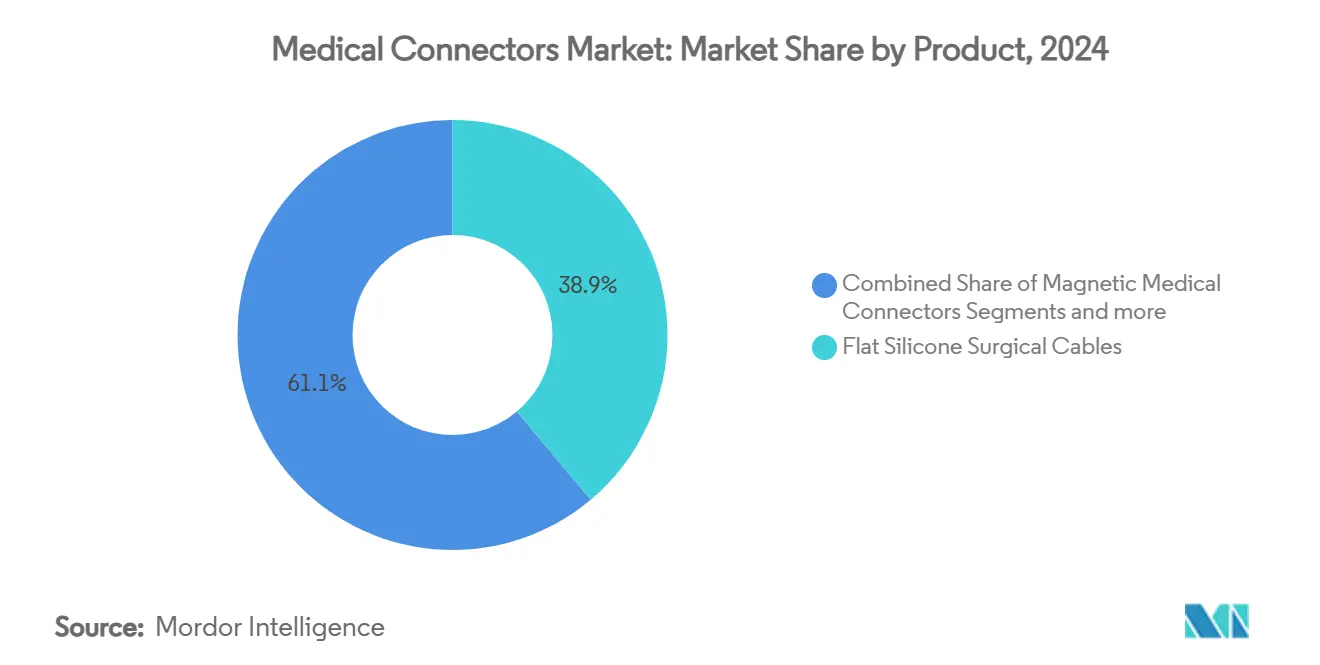

- По категории продуктов плоские силиконовые хирургические кабели захватили 38,89% доли рынка медицинских коннекторов в 2024 году. Прогнозируется, что магнитные медицинские коннекторы будут развиваться с CAGR 8,65% до 2030 года, что является самым высоким ростом среди продуктовых сегментов.

- По применению устройства мониторинга пациентов удерживали 32,23% размера рынка медицинских коннекторов в 2024 году. Прогнозируется, что кардиологические устройства будут расти с CAGR 8,67% до 2030 года, что является самым быстрым в спектре применений.

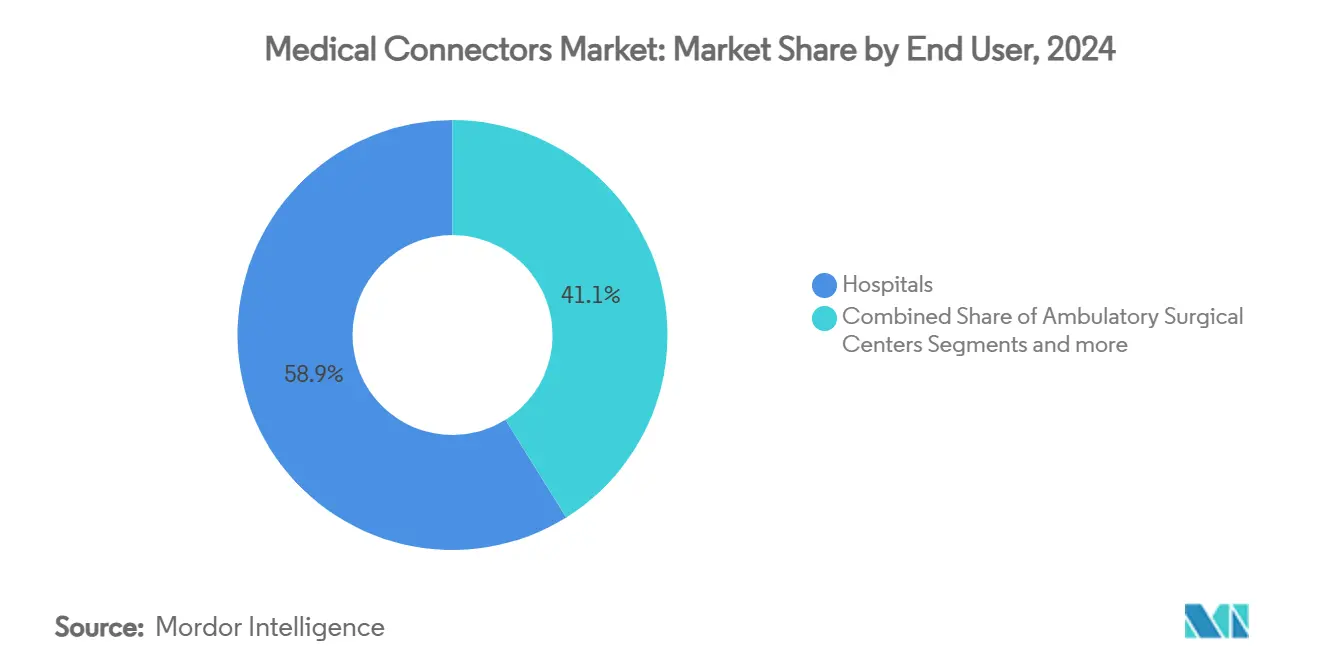

- По конечному пользователю больницы составляли 58,87% рынка медицинских коннекторов в 2024 году. Ожидается, что амбулаторные хирургические центры покажут CAGR 8,77% до 2030 года, опережая все другие группы пользователей.

- По географии Северная Америка лидировала с долей доходов 41,03% в 2024 году. Прогнозируется, что Азиатско-Тихоокеанский регион зафиксирует самое быстрое региональное расширение с CAGR 8,89% до 2030 года.

Глобальные тренды и инсайты рынка медицинских коннекторов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая заболеваемость хроническими болезнями | +2.1% | Северная Америка и Европа | Среднесрочный период (2-4 года) |

| Расширение установленной базы медицинских устройств | +1.8% | Азиатско-Тихоокеанский регион, распространение на Ближний Восток и Африку | Долгосрочный период (≥4 лет) |

| Переход к домашнему уходу и удаленному мониторингу | +1.5% | Северная Америка и Европа, расширение в АТЭС | Краткосрочный период (≤2 года) |

| Миниатюризация и высокоплотные конструкции | +1.2% | Глобально, лидируют производственные центры АТЭС | Среднесрочный период (2-4 года) |

| Внедрение больничных магнитных быстроразъемов | +0.8% | Премиальные сегменты Северной Америки и Европы | Долгосрочный период (≥4 лет) |

| Одноразовые коннекторы жидкостных путей в одноразовых наборах | +0.4% | Глобально | Краткосрочный период (≤2 года) |

| Источник: Mordor Intelligence | |||

Растущая заболеваемость хроническими болезнями

Повышенная распространенность сердечно-сосудистых заболеваний и диабета интенсифицировала требования к мониторингу в реальном времени, которые зависят от надежных электрических интерфейсов низкого профиля. Имплантируемые петлевые регистраторы и инсулиновые инфузионные насосы все чаще специфицируют влагостойкие контактные покрытия, которые поддерживают непрерывную телеметрию во время продолжительного ношения. Системы здравоохранения, преследующие предиктивную аналитику, требуют коннекторы, которые поддерживают высокие частоты выборки без электромагнитных помех. По мере того как больничные рабочие нагрузки мигрируют к проактивному управлению заболеваниями, магнитные быстроразъемные решения набирают популярность, поскольку они избегают дуговых разрядов и снижают усталость коннекторов. Непрерывный сбор данных также усиливает проверку кибербезопасности, побуждая OEM-производителей специфицировать экранированные корпуса коннекторов, которые интегрируют физическое кодирование с архитектурами проводки, готовыми к шифрованию.

Расширение установленной базы медицинских устройств

Расширение больниц в Азиатско-Тихоокеанском регионе и инвестиции в робототехнику увеличивают совокупный парк оборудования, стимулируя предпочтение совместимых посадочных мест коннекторов, которые упрощают логистику запасных частей. Миниатюризация устройств, иллюстрируемая капсульными эндоскопами и микронасосами, сжимает доступное пространство на плате, заставляя производителей разрабатывать заголовки с субмиллиметровым шагом с силиконовыми корпусами, пригодными для пайки оплавлением. Программы модернизации, нацеленные на устаревшие инфузионные насосы, открывают потоки доходов от модернизации для поставщиков, способных сертифицировать обновленные блоки коннекторов под пересмотренными электрическими нормами и биосовместимости. Пользователи хирургической робототехники запрашивают высокоцикловые коннекторы, способные выдержать 3000 проходов автоклава без расслоения покрытия. Поставщики, которые предлагают сквозные данные квалификации, сокращают циклы разработки OEM и получают преимущество на рынке медицинских коннекторов.

Переход к домашнему уходу и решениям удаленного мониторинга

Плательщики стимулируют раннюю выписку, направляя капитал в платформы удаленного мониторинга жизненно важных показателей, которыми пациенты управляют без посторонней помощи. Эта тенденция подталкивает эргономику коннекторов к односторонним, цветокодированным защелкивающимся механизмам, которые снижают риск неправильного сопряжения. Носимые пластыри ЭКГ требуют ультрагибких проводов, которые приспосабливаются к повторяющимся движениям туловища, сохраняя при этом стабильность импеданса [1]Molex, LLC, Smart Skin Patches and Noninvasive Medical Sensing,

molex.com. Одноразовые наконечники коннекторов ограничивают риск перекрестного загрязнения и снижают затраты на переработку для домашних инфузионных терапий. Обновления телекоммуникаций, особенно развертывания 5G, требуют коннекторы с превосходным экранированием сигнала для предотвращения потери пакетов во время потоковой передачи биосигналов высокого разрешения. Эти проектные императивы усиливают видимость спроса на рынке медицинских коннекторов.

Миниатюризация и высокоплотные многоконтактные конструкции

Катетеры высокого разрешения для визуализации и нейростимуляционные зонды требуют количества контактов, превышающего 100, в посадочных местах, ранее предназначенных для одноканальных коннекторов. Нанокристаллические медные сплавы улучшают проводимость при уменьшенных диаметрах, в то время как корпуса из жидкокристаллических полимеров обеспечивают термическую стабильность во время стерилизации в паровой фазе. Меньшие контакты поднимают проблемы силы вставки; поэтому поставщики принимают ступенчатые, позолоченные геометрии, которые поддерживают тактильную обратную связь. Высокоплотные компоновки усиливают риск перекрестных помех, поэтому дифференциальная парная маршрутизация и интегрированные экранирующие кольца становятся стандартом. Гонка инноваций благоприятствует фирмам с прессами для штамповки мелкого шага и экспертизой лазерной микросварки, укрепляя конкурентные барьеры на рынке медицинских коннекторов.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгое глобальное и региональное соответствие требованиям | -1.4% | Глобально | Долгосрочный период (≥4 лет) |

| Деградация материалов, вызванная стерилизацией | -0.9% | Хирургические центры высокого объема по всему миру | Среднесрочный период (2-4 года) |

| Опасности неправильного сопряжения коннекторов | -0.7% | Северная Америка и Европа | Краткосрочный период (≤2 года) |

| Нехватка поставок медицинских смол | -0.6% | Производственные центры Азиатско-Тихоокеанского региона | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгое глобальное и региональное регулятивное соответствие

Переход FDA к Регулированию системы управления качеством, которое соответствует ISO 13485:2016, заставляет производителей пересматривать архитектуры документации и процедуры аудита. Режим MDR Европы налагает обязательства по уникальным идентификаторам устройств, добавляя затраты на отслеживаемость к каждой партии коннекторов. Рынки в Латинской Америке все чаще требуют сертифицированные отчеты о биосовместимости, удлиняя циклы утверждения для пересмотров полимеров. Более мелкие поставщики с трудом финансируют одновременные заявки в нескольких юрисдикциях, ускоряя консолидацию на рынке медицинских коннекторов. Положения о кибербезопасности теперь распространяются на коннекторы, которые передают идентификаторы пациентов, вводя шаги тестирования шифрования, которые удлиняют временные рамки валидации продукта.

Риск деградации материалов, вызванной стерилизацией

Ограничения мощности этиленоксида заставляют больницы переходить к испаренной перекиси водорода и гамма-облучению, однако обе альтернативы могут охрупчивать поликарбонатные корпуса или окислять оловянно-свинцовые паяные соединения. Отказы проявляются как микротрещины, которые компрометируют сопротивление изоляции на дефибрилляторных кабелях. OEM-производители должны проводить исследования ускоренного старения для каждой перестановки стерилизации, растягивая время выхода на рынок. Инженеры по материалам экспериментируют с циклическими олефиновыми полимерами, которые переносят дозы 55 кГр без механического дрейфа, хотя премии по стоимости препятствуют быстрому замещению. До тех пор пока проверенные решения не масштабируются, опасения по долговечности продолжают сдерживать темпы внедрения на рынке медицинских коннекторов.

Сегментный анализ

По продуктам: хирургические кабели закрепляют портфолио

Плоские силиконовые хирургические кабели сохранили долю 38,89% на рынке медицинских коннекторов в 2024 году, подчеркивая их продолжающееся первенство в электрохирургических наконечниках и лапароскопических энергетических платформах. Сегмент выигрывает от гибкости силикона, диэлектрической стабильности и совместимости с циклами автоклава, характеристик, которые сокращают интервалы обслуживания и поддерживают электрическую целостность. Достижения в слоистой экструзии теперь интегрируют двухтонную изоляцию, которая обеспечивает мгновенное визуальное обнаружение повреждений, усиливая протоколы управления рисками больниц. Магнитные медицинские коннекторы, хотя в настоящее время меньше по установленной базе, прогнозируются для регистрации CAGR 8,65% из-за их бесконтактного соединения, которое минимизирует образование дуги во время высокотоковых передач. Одноразовые пластиковые коннекторы расширяют прием в одноразовых оросительных палочках, где устранение накладных расходов на очистку согласуется с мандатами контроля инфекций. Форматы push-pull продолжают обращаться к мониторингу общих палат, обеспечивая знакомый тактильный сигнал, которому доверяет медперсонал. Гибридные круговые системы позволяют комбинированную маршрутизацию мощности, волокна и пневматики в роботизированных эффекторах, повышая свободу дизайна для специалистов по хирургической автоматизации. Эта множественность форматов обеспечивает, что рынок медицинских коннекторов сохраняет здоровый динамизм продуктового микса.

Магнитные альтернативы переформировывают критерии закупок, приоритизируя долговечность без износа над первоначальной капитальной стоимостью. Новые сплавы, такие как гранулы золото-кобальт, повышают пределы магнитного насыщения, позволяя уменьшение размера без компромисса удерживающей силы. Быстрое отсоединение поддерживает программы предотвращения падений, поскольку рывки проводов от физиотерапевтического оборудования больше не напрягают порты устройств. Поставщики, интегрирующие чипы EEPROM на борту в корпуса коннекторов, создают отслеживаемость plug-and-play, которая помогает техникам планировать предиктивное обслуживание. Поставщики электрохирургических кабелей изучают термохромные оболочки, которые визуально указывают на перегрев, предупреждая отказ изоляции. Стремление к многоконтактной плотности стимулировало модуляризацию подсборок, с OEM-производителями, отдающими процессы литья под давлением специалистам по коннекторам, которые имеют сертификации чистых комнат ISO 14644-1. Эти инициативы коллективно поддерживают импульс для инновации продуктов на рынке медицинских коннекторов [2]TE Connectivity, IoMT Sensors,

te.com.

Примечание: Долевые доли всех индивидуальных сегментов доступны при покупке отчета

По применению: мониторинг доминирует, кардиология ускоряется

Устройства мониторинга пациентов сгенерировали 32,23% размера рынка медицинских коннекторов в 2024 году, поддерживаемые обязательным захватом жизненно важных показателей в периоперационных путях. Многопараметрические мониторы используют цветокодированные защелкивающиеся коннекторы, которые позволяют быстрые замены кабелей без отключений. Интегрированные наборы проводов ЭКГ и SpO₂ уменьшают беспорядок у постели больного, стимулируя больничное предпочтение консолидированных концентраторов коннекторов. Кардиологическое оборудование готово к самому быстрому расширению с CAGR 8,67%, поскольку имплантируемые кардиовертер-дефибрилляторы и устройства поддержки левого желудочка умножаются, каждый требуя герметичных проходных соединений, которые выживают при воздействии жидкостей тела. Электрохирургические блоки увеличивают требования к плотности тока, которые могут обработать только посеребренные контакты, повышая средние цены продажи в высокомощных нишах коннекторов. Модальности диагностической визуализации, особенно портативный ультразвук, включают высокоскоростные коаксиальные массивы, которые доставляют данные эхо без потерь. Респираторная помощь растет стабильно с принятием домашней вентиляции, приоритизируя низкосиловое сопряжение для минимизации напряжения места трахеостомы. Коллективно, разнообразные клинические случаи использования усиливают устойчивую видимость доходов для заинтересованных сторон на рынке медицинских коннекторов.

Темп кардиологического сегмента выигрывает от закупок на основе стоимости, которые признают экономию затрат на понижающем уровне точной ритмической диагностики. МРТ-условные кардиостимуляторы обеспечивают выбор неферромагнитных материалов коннекторов, побуждая поставщиков разрабатывать титано-керамические гибриды. Гемодинамический мониторинг в катетеризационных лабораториях интегрирует волоконно-оптические датчики давления, которые требуют оптико-электрических гибридных коннекторов с рейтингами защиты от проникновения выше IP68. Производители вентиляторов поднимают ожидания, специфицируя эталоны долговечности 20000 циклов сопряжения, влияющие на выбор полимерных смесей. Emerging AI-driven monitoring platforms retrieve four times more data packets per minute, necessitating connectors engineered for minimal contact resistance drift over prolonged use. Такие требования на уровне применения переводятся в устойчивые циклы редизайна продукта, обеспечивающие повторяющиеся возможности на рынке медицинских коннекторов.

По конечному пользователю: больницы лидируют, АХЦ растут

Больницы удерживали 58,87% контроля рынка медицинских коннекторов в 2024 году, поскольку их капитальные бюджеты подкрепляют покупки высокоострых устройств, которые требуют премиальных спецификаций коннекторов. Организации группового снабжения ведут переговоры о скидках за объем, стимулируя поставщиков поддерживать широкое покрытие каталога и быстрые возможности полевого сервиса. Инженерные команды больниц все чаще предпочитают коннекторы с интегрированными RFID-метками, которые упрощают отслеживание активов. Амбулаторные хирургические центры, хотя меньше по индивидуальному размеру заказа, прогнозируются превзойти больницы с CAGR 8,77%, подталкиваемые процедурной миграцией из стационарных настроек в амбулаторные учреждения с меньшей стоимостью. АХЦ предпочитают модульные кабельные комплекты, которые минимизируют время настройки и поддерживают быстрый оборот комнат. Поставщики домашнего ухода входят в закупочные матрицы, масштабируя флоты удаленного мониторинга, побуждая спрос на потребительские коннекторы, проверенные на клиническую точность.

В больницах стремление к корпоративной совместимости приводит биомедицинские отделы к стандартизации артикулов коннекторов через многопоставщические флоты, упрощая обучение обслуживанию и уменьшая инвентарь запасных частей. АХЦ, работающие на более тонких маржах, склоняются к стоимостно-оптимизированным линиям коннекторов, которые все еще проходят тесты тока утечки IEC 60601-1. Сервисные модели поставщиков адаптируются, предлагая основанные на подписке программы замены коннекторов, которые согласуются с профилями денежного потока АХЦ. Диагностические лаборатории, еще один скромный, но устойчивый кластер клиентов, требуют герметично запечатанные коннекторы, которые выдерживают воздействие коррозийных реагентов [3]Ambulatory Surgery Center Association, Sg2 2024 Annual Report Projects High Growth in ASC Volume,

ascfocus.org. Гетерогенная база конечных пользователей требует гибких ценовых архитектур и многоуровневой технической поддержки, усиливая конкурентную дифференциацию на рынке медицинских коннекторов.

Примечание: Долевые доли всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сохранила 41,03% лидерство по доходам в 2024 году, отражая зрелые циклы капитального оборудования и хорошо установленные рамки соответствия, которые вознаграждают раннее принятие коннекторов высоких спецификаций. Метрики ухода на основе стоимости заставляют больницы встраивать датчики предиктивного обслуживания в корпуса коннекторов, тем самым снижая незапланированное время простоя. Регион отстаивает внедрение ISO 80369-7 впереди других географий, ускоряя спрос на замену. Стартап-экосистемы в Миннеаполисе и Бостоне способствуют устройствам нейростимуляции следующего поколения, дополнительно поднимая активность локального дизайна коннекторов. Политические стимулы для внутренней упаковки полупроводников выгодны поставщикам, интегрирующим миниатюризованные электродные массивы, поддерживая технологическое лидерство для рынка медицинских коннекторов.

Азиатско-Тихоокеанский регион покажет самую быструю региональную траекторию с CAGR 8,89% до 2030 года, поскольку государственные страховщики здравоохранения в Китае и Индии обязуются расширять доступ к технологиям управления хроническими заболеваниями. Местные OEM-производители масштабируют выпуск инфузионных насосов, тем самым увеличивая базовое потребление коннекторов. Регулятивные агентства в Сингапуре и Южной Корее гармонизируют документацию с FDA США, снижая дублирование для глобальных поставщиков и ускоряя запуски продуктов. Правительственные субсидии для производства отечественной медицинской электроники сокращают зависимость от импорта, побуждая многонациональные компании создавать заводы по сборке коннекторов в Малайзии и Вьетнаме. Урбанизация интенсифицирует спрос на системы мониторинга пациентов во вторичных городах, распространяя объем за пределы медицинских центров уровня 1 и диверсифицируя возможности на рынке медицинских коннекторов.

Европа поддерживает стабильное расширение, движимое строгими экологическими политиками, которые приоритизируют перерабатываемые материалы коннекторов. Национальные службы здравоохранения обновляют стареющие флоты устройств, обеспечивая соответствие RoHS и REACH, что благоприятствует безгалогенным изоляционным соединениям. Совместные платформы закупок в скандинавских странах сжимают удельные маржи, но гарантируют многолетние объемные обязательства. Германская база точного машиностроения продолжает пионером гибридных круговых коннекторов для хирургической робототехники, с финансируемыми ЕС исследованиями, продвигающими улучшения материаловедения. Восточная Европа появляется как cost-competitive производственный локус, предоставляя ближайшую альтернативу для западных поставщиков, обеспокоенных волатильностью грузов в Азиатско-Тихоокеанском регионе. Следовательно, регион балансирует лидерство производительности с вмешательствами в устойчивость, поддерживая его стратегическую релевантность на рынке медицинских коннекторов.

Конкурентная среда

Рынок демонстрирует умеренную консолидацию. TE Connectivity и Amphenol используют вертикально интегрированные операции штамповки, покрытия и литья через три континента, обеспечивая гарантии двойных источников, ценимые многонациональными OEM-производителями устройств. Molex капитализирует высокоплотные коннекторы board-to-board мелкого шага, выведенные из своего телекоммуникационного портфолио, адаптируя эти конструкции для консолей диагностической визуализации. Smiths Interconnect эксплуатирует ноу-хау керамико-металлического уплотнения для удовлетворения спроса на проходные соединения имплантируемых дефибрилляторов, тем самым защищая прибыльные ниши. Fischer Connectors фокусируется на запечатанных push-pull соединителях для суровых стерильных полевых условий, дифференцируясь через геометрии быстрой очистки экстерьера.

Стратегические альянсы выступают prominently: TE Connectivity партнерствует с поставщиками стерилизационных услуг для со-валидации совместимости материалов, сокращая циклы тестирования OEM. Медицинская дивизия Amphenol развертывает симуляции цифрового двойника для прогнозирования дрейфа контактного сопротивления за экстремальными циклами жизни, тактика, которая сокращает итерации прототипов. Emerging entrants target smart connector add-ons, embedding EEPROM or NFC chips that log mating cycles and flag impending service needs. Price competition remains contained in high-reliability applications where qualification costs deter low-price challengers, though commodity disposables face margin erosion from Asian contract manufacturers. Patent portfolios covering magnetic alignment and keyed housing geometry underpin litigation defenses, sustaining entry barriers within the medical connectors market.

Устойчивость является развивающимся полем битвы. Ведущие игроки пилотируют программы переработки силикона замкнутого цикла, которые восстанавливают отходы изоляции от производства кабелей. Экспериментирование с биополимерами продолжается, хотя препятствия сертификации биосовместимости пролонгируют коммерциализацию. Поставщики, которые прозрачно публикуют оценки жизненного цикла, получают преимущество с европейскими цепями здравоохранения, которые встраивают пункты углеродного следа в тендерные документы. Цифровое наслоение услуг является еще одной границей; коннекторы, которые транслируют данные о температуре в реальном времени и циклах вставки, интегрируются seamlessly с больничным программным обеспечением управления активами, создавая потоки доходов послепродажного рынка, которые диверсифицируются за пределы оборудования. Эти конкурентные векторы коллективно формируют траекторию и захват стоимости на рынке медицинских коннекторов.

Лидеры индустрии медицинских коннекторов

Amphenol Corporation

Smiths Interconnect

TE Connectivity

Fischer Connectors SA

Molex LLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития индустрии

- Июль 2025: Teleflex завершила приобретение бизнеса сосудистых вмешательств BIOTRONIK за 760 млн евро (827 млн долларов США), расширяя свой портфолио лекарственно-покрытых баллонов и стентов, которые полагаются на высоконапорные сосудистые коннекторы.

- Июнь 2025: Phillips-Medisize представила медицинские коннекторы TheraVolt, разработанные для обработки смешанных сигнальных и высоковольтных линий в компактных архитектурах устройств.

- Ноябрь 2024: Chi Feng запустила коннекторы QuikLock для перфузии мочевого пузыря и Gen2Zero безигольные коннекторы, направленные на снижение риска инфекции в урологии и инфузионной терапии.

- Октябрь 2024: Binder представила систему коннекторов PBC15, которая передает повышенные токи в ограниченных пространствах для миниатюризованных хирургических инструментов.

Область глобального отчета по рынку медицинских коннекторов

Медицинские коннекторы являются компонентом устройств, которые подключаются к другим медицинским устройствам, таким как шприцы, трубки и катетеры. Каждое медицинское устройство, которое имеет свои связи, также может использоваться на одном пациенте с несколькими типами медицинских устройств одновременно. В медицинских учреждениях пациенты могут использовать такие устройства в течение всей своей жизни для долгосрочного ухода.

Рынок сегментирован по продуктам (плоские силиконовые хирургические кабели, встроенные электронные коннекторы, радиочастотные коннекторы, одноразовые пластиковые коннекторы, гибридные круговые коннекторы и системы розеток, силовые шнуры с системами удержания, освещенные больничные шнуры, магнитные медицинские коннекторы и push-pull коннекторы), применению (устройства мониторинга пациентов, электрохирургические устройства, устройства диагностической визуализации, кардиологические устройства, анализаторы и процессинговое оборудование, дыхательные устройства, стоматологические инструменты, эндоскопические устройства, неврологические устройства, энтеральные устройства, другие применения), конечному пользователю (больницы, амбулаторные хирургические центры и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также покрывает оценочные размеры рынка и тренды для 17 стран в значительных регионах глобально. Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Плоские силиконовые хирургические кабели |

| Встроенные электронные коннекторы |

| Радиочастотные коннекторы |

| Одноразовые пластиковые коннекторы |

| Гибридные круговые коннекторы и системы розеток |

| Силовые шнуры с системами удержания |

| Освещенные больничные шнуры |

| Магнитные медицинские коннекторы |

| Push-Pull коннекторы |

| Устройства мониторинга пациентов |

| Электрохирургические устройства |

| Устройства диагностической визуализации |

| Кардиологические устройства |

| Анализаторы и процессинговое оборудование |

| Дыхательные устройства |

| Стоматологические инструменты |

| Эндоскопические устройства |

| Неврологические устройства |

| Энтеральные устройства |

| Другие применения |

| Больницы |

| Амбулаторные хирургические центры |

| Другие конечные пользователи |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам | Плоские силиконовые хирургические кабели | |

| Встроенные электронные коннекторы | ||

| Радиочастотные коннекторы | ||

| Одноразовые пластиковые коннекторы | ||

| Гибридные круговые коннекторы и системы розеток | ||

| Силовые шнуры с системами удержания | ||

| Освещенные больничные шнуры | ||

| Магнитные медицинские коннекторы | ||

| Push-Pull коннекторы | ||

| По применению | Устройства мониторинга пациентов | |

| Электрохирургические устройства | ||

| Устройства диагностической визуализации | ||

| Кардиологические устройства | ||

| Анализаторы и процессинговое оборудование | ||

| Дыхательные устройства | ||

| Стоматологические инструменты | ||

| Эндоскопические устройства | ||

| Неврологические устройства | ||

| Энтеральные устройства | ||

| Другие применения | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Другие конечные пользователи | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка медицинских коннекторов и его перспективы роста?

Размер рынка медицинских коннекторов составляет 1,68 млрд долларов США в 2025 году и прогнозируется достичь 2,45 млрд долларов США к 2030 году, продвигаясь с CAGR 7,84%.

Какой тип продукта удерживает наибольшую долю рынка медицинских коннекторов?

Плоские силиконовые хирургические кабели лидировали с 38,89% долей рынка в 2024 году, отражая их широкое использование в электрохирургических применениях.

Какой сегмент применения расширяется быстрее всего?

Ожидается, что кардиологические устройства будут расти с CAGR 8,67% до 2030 года из-за растущих инвестиций в технологии управления сердечным ритмом.

Какой регион прогнозируется зафиксировать самый высокий темп роста?

Прогнозируется, что Азиатско-Тихоокеанский регион зарегистрирует CAGR 8,89% до 2030 года, поддерживаемый расширением инфраструктуры здравоохранения в Китае и Индии.

Насколько концентрирована конкурентная среда?

Топ пять поставщиков контролируют примерно 55% глобальных доходов, давая рынку умеренный балл концентрации 5.

Какой ключевой тренд переформирует дизайн коннекторов для оборудования домашнего ухода?

Переход к удаленному мониторингу ускоряет спрос на низкопрофильные, дружественные к пациентам коннекторы, которые могут поддерживать целостность сигнала через беспроводные сети.

Последнее обновление страницы: