Размер и доля рынка портативных медицинских устройств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 99.05 Миллиардов долларов США |

| Размер Рынка (2030) | 152.66 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.52% CAGR |

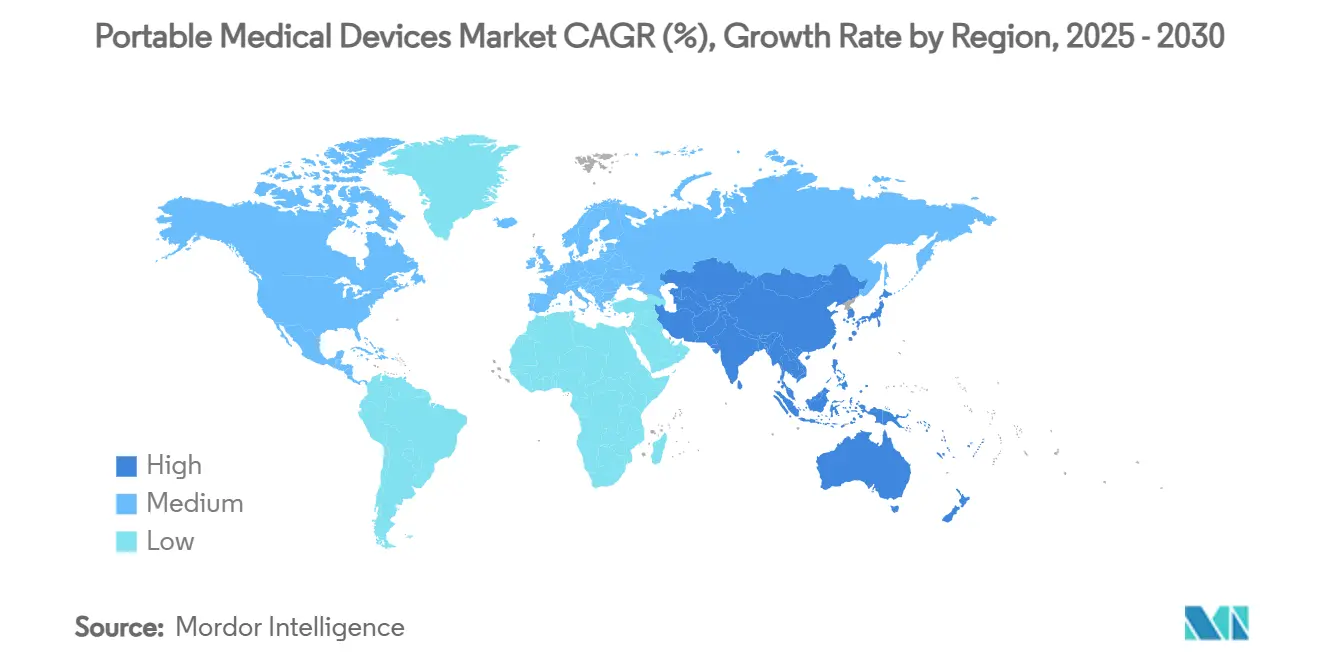

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

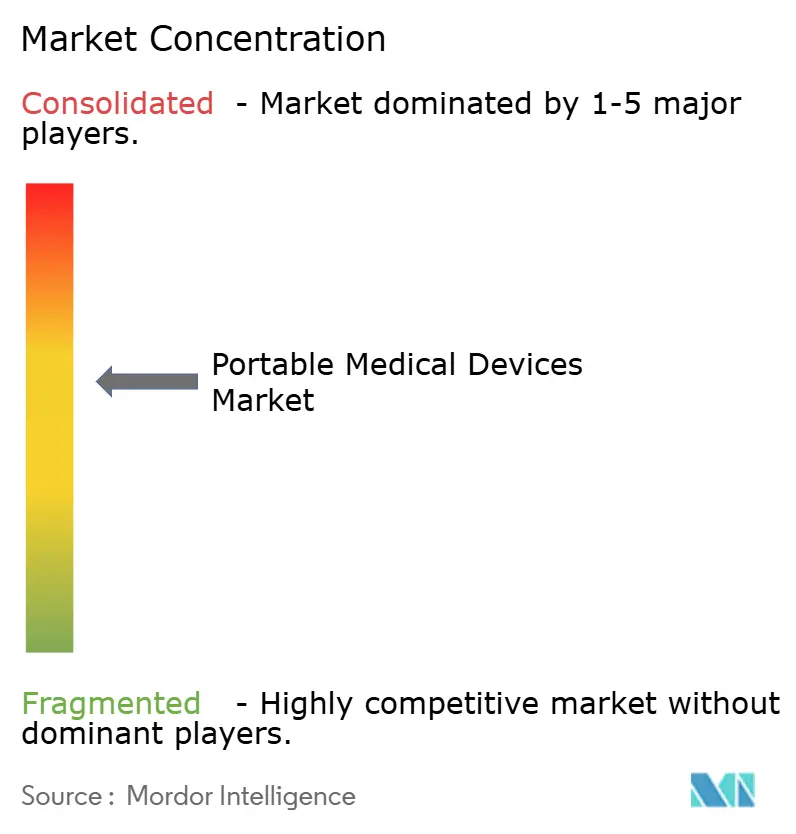

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка портативных медицинских устройств от Mordor Intelligence

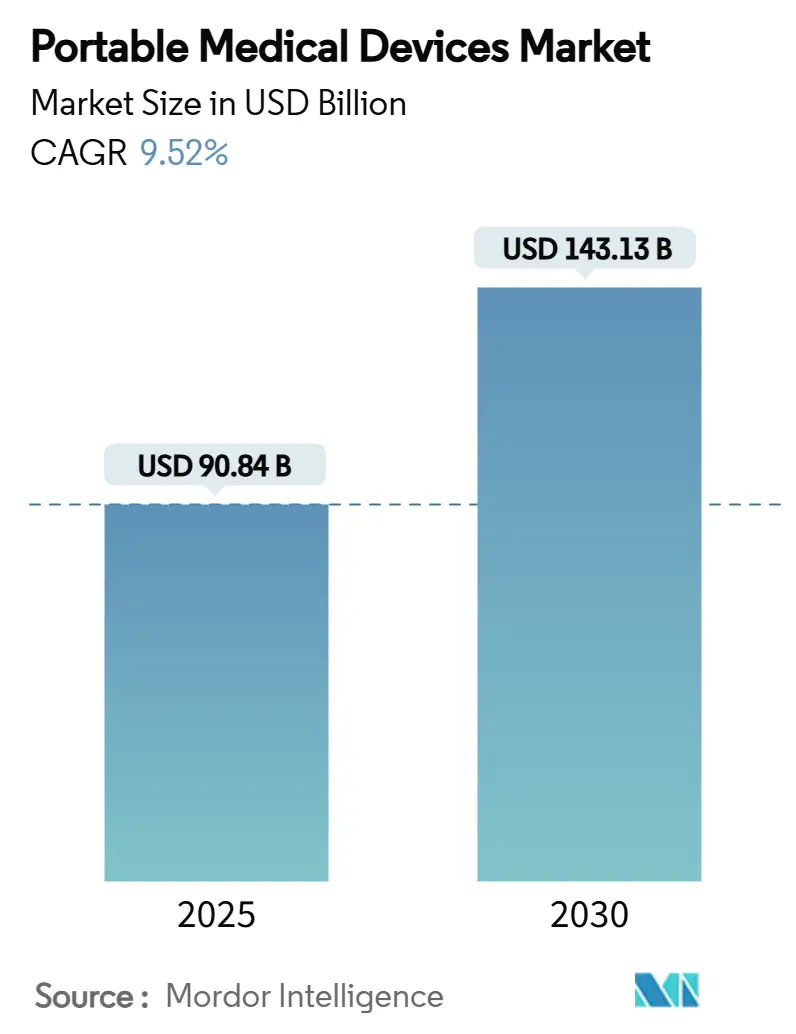

Размер рынка портативных медицинских устройств составил 90,84 млрд долларов США в 2025 году и, согласно прогнозам, вырастет до 143,13 млрд долларов США к 2030 году, показав среднегодовой темп роста 9,52%. Этот рост отражает растущий спрос на внебольничную помощь, совершенствование миниатюризации полупроводников и модели возмещения расходов, которые теперь поощряют непрерывный мониторинг. Быстрая интеграция искусственного интеллекта в устройства переопределяет точность диагностики, в то время как внедрение домашнего ухода расширяется, поскольку системы здравоохранения стремятся сократить предотвратимые повторные госпитализации. Технологические гиганты входят в отрасль с подходами, ориентированными на программное обеспечение, усиливая конкуренцию и ускоряя жизненные циклы продуктов. Между тем, уязвимости цепочек поставок специализированных чипов и растущие расходы на соблюдение требований кибербезопасности сдерживают краткосрочную динамику.

Ключевые выводы отчета

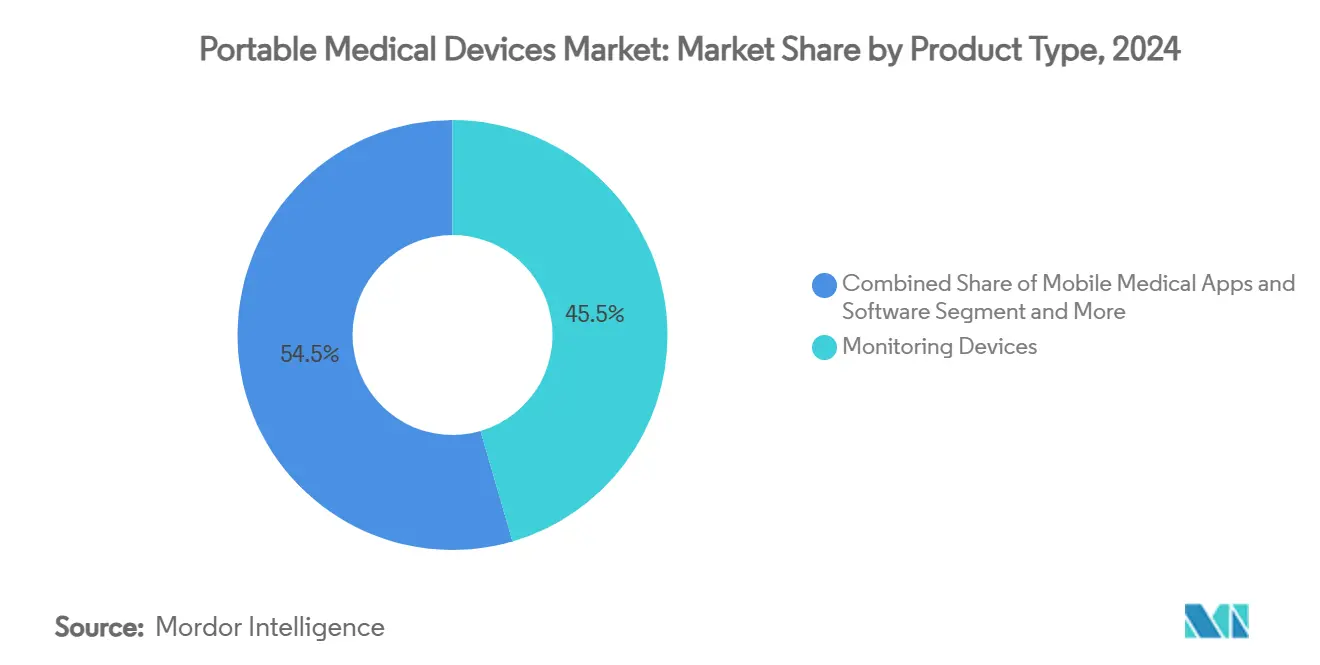

- По типу продукта устройства мониторинга занимали 45,51% доли рынка портативных медицинских устройств в 2024 году; мобильные медицинские приложения и программное обеспечение развиваются со среднегодовым темпом роста 14,25% до 2030 года.

- По компонентам сенсоры составляли 35,53% доли размера рынка портативных медицинских устройств в 2024 году, в то время как процессоры и ИИ-чипы показывают самый быстрый среднегодовой темп роста 15,85%.

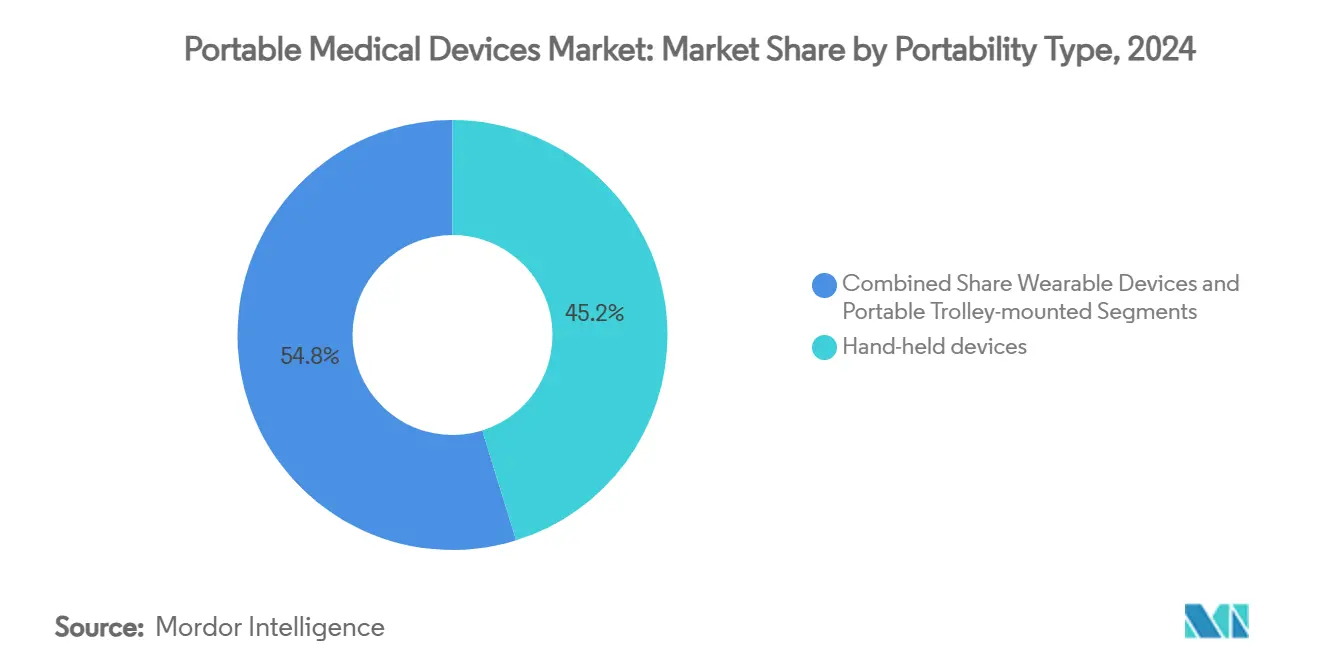

- По типу портативности ручные устройства лидировали с долей 45,21% в 2024 году; носимые устройства расширяются со среднегодовым темпом роста 16,87%.

- По конечному пользователю больницы доминировали с долей рынка 60,12% в 2024 году, тогда как домашний уход показывает среднегодовой темп роста 13,71%.

- По географии Северная Америка занимала 38,32% доли в 2024 году, однако прогнозируется, что Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста 11,61% до 2030 года.

Глобальные тенденции и аналитические данные рынка портативных медицинских устройств

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Домашний мониторинг хронических заболеваний | +1.8% | Северная Америка, ЕС, глобальное расширение | Среднесрочный период (2-4 года) |

| Носимая электроника для здоровья и фитнеса | +1.6% | Северная Америка, Азиатско-Тихоокеанский регион | Краткосрочный период (≤ 2 лет) |

| Малопотребляющие миниатюризированные медицинские компоненты | +1.4% | Глобальные технологические центры | Долгосрочный период (≥ 4 лет) |

| Потребности стареющего населения в визуализации и мониторинге | +1.9% | Япония, ЕС, Северная Америка | Долгосрочный период (≥ 4 лет) |

| Встроенный ИИ-инференс для диагностики | +1.5% | Северная Америка, ЕС, масштабирование в Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Ускоренные пути для подключенных устройств | +1.2% | Северная Америка, ЕС | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на домашний мониторинг хронических заболеваний

Системы здравоохранения развертывают подключенные мониторы для сокращения предотвратимых повторных госпитализаций и плановых посещений клиник. Центры Medicare и Medicaid расширили возмещение расходов на дистанционный мониторинг пациентов в 2024 году, сигнализируя о поддержке плательщиками домашних технологий. Данные крупных поставщиков показывают снижение использования отделений неотложной помощи на 15-20%, когда контролируемые пациенты передают ежедневные показатели. Диабет, сердечно-сосудистые заболевания и ХОБЛ теперь составляют большинство регистраций дистанционного мониторинга, создавая масштабируемую адресную базу для рынка портативных медицинских устройств. Клинические результаты остаются стабильными, что побуждает плательщиков расширять горизонты покрытия. Производители устройств отвечают комплексными пакетами услуг, которые сочетают аппаратное обеспечение, облачную аналитику и клиническое консультирование для преодоления ограничений кадров в первичной медицинской помощи.

Быстрое внедрение носимой электроники для здоровья и фитнеса

Знакомство потребителей с умными часами и фитнес-браслетами сокращает кривую обучения для медицинских носимых устройств, обеспечивая переход к регулируемым показаниям. Северная Америка лидирует по поставкам, однако Азиатско-Тихоокеанский регион обогнал Европу в 2024 году по росту единиц после того, как региональные бренды смартфонов встроили функции SpO₂ и ЭКГ в массовые устройства. Одобрения спортивной науки стимулируют раннее внедрение, в то время как страховщики экспериментируют со скидками премий за верифицированные данные активности. Бесшовная интеграция Bluetooth-телемедицина позиционирует носимые устройства как точку входа для непрерывных потоков данных, которые питают алгоритмы ИИ, тем самым усиливая ценностное предложение рынка портативных медицинских устройств. Регулирующие органы теперь ссылаются на стандарт ISO/IEC 60601-1-11 для упрощения одобрений носимых на теле сенсоров, сокращая среднее время рассмотрения на 15%.

Достижения в области малопотребляющих миниатюризированных медицинских компонентов

Прорывы в МЭМС-сенсорах, переключении на нитриде галлия и твердотельных батареях позволяют многопараметрическую диагностику в корпусах размером с ладонь. Европейское регулирование батарей требует более высокой плотности энергии и возможности вторичной переработки для всех портативных элементов, ускоряя исследования и разработки кремний-графеновых анодов. Поставщики компонентов теперь предлагают решения 'система в корпусе', которые сокращают площадь платы на 40%, позволяя брендам устройств уменьшать корпуса без ущерба для времени работы. Тепловые проблемы остаются, однако жидкометаллические тепловые переходы рассеивают локализованные горячие точки, сохраняя комфорт контакта с кожей. Эти улучшения открывают возникающие форм-факторы, такие как подкожные мониторы, которые работают пять лет на одном элементе, укрепляя инновационный цикл рынка портативных медицинских устройств.

Стареющее население стимулирует потребности в визуализации и мониторинге

К 2025 году 29% жителей Японии старше 65 лет, что заставляет переходить от эпизодического лечения к превентивному наблюдению[1]Министерство здравоохранения Японии, "Статистика стареющего общества 2024", moh.go.jp. Правительства направляют субсидии на домашнюю диагностику для облегчения нехватки коек. Испытания мобильной МРТ на скорой помощи в Токио продемонстрировали время от двери до сканирования менее 15 минут, критически важное для исходов ишемического инсульта. Европа следует с грантами на мобильное УЗИ для удаленного мониторинга пациентов с сердечной недостаточностью. Поскольку аналогичная динамика старения возникает в Южной Корее, Италии и Соединенных Штатах, спрос на портативную визуализацию расширяется за пределы больниц третичного уровня, укрепляя видимость доходов для рынка портативных медицинских устройств.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Кибербезопасность и конфиденциальность данных пациентов | -2.1% | ЕС, Северная Америка | Краткосрочный период (≤ 2 лет) |

| Высокие первоначальные затраты и ограниченное возмещение расходов | -1.8% | Развивающиеся рынки | Среднесрочный период (2-4 года) |

| Срок службы батареи и ограничения терморегулирования | -1.3% | Регионы с экстремальным климатом | Долгосрочный период (≥ 4 лет) |

| Нестабильные поставки специализированных полупроводников | -1.6% | Фабрики Азиатско-Тихоокеанского региона | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Обязательства по кибербезопасности и конфиденциальности данных пациентов

Руководство FDA по кибербезопасности 2024 года обязывает производителей встраивать протоколы снижения угроз от проектирования до послепродажной поддержки[2]FDA, "Кибербезопасность в медицинских устройствах", fda.gov. Штрафы EU GDPR теперь достигают 4% годовой выручки за нарушения, заставляя команды закупок требовать доказательства тестирования на проникновение перед покупкой. Больницы колеблются подключать новые устройства к электронным системам медицинских записей без архитектур нулевого доверия. Поставщики инвестируют в аппаратный корень доверия и беспроводное исправление, повышая затраты на ведомость материалов, которые распространяются через ценообразование на рынке портативных медицинских устройств. Премии киберстрахования выросли на 15% в годовом исчислении в 2025 году, отражая растущую частоту атак на подключенные инфузионные насосы и кардиомониторы.

Высокие первоначальные затраты и ограниченные пути возмещения расходов

Хотя дистанционный мониторинг сокращает долгосрочные затраты, капитальные бюджеты на развивающихся рынках редко выходят за рамки основной визуализации. График платежей Medicare покрывает настройку устройства и ежемесячный обзор данных, но ставки оставляют 25% дефицит финансирования относительно эксплуатационных расходов программы. Поэтому поставщики предпочитают соглашения об аренде или контракты на основе результатов, которые переносят риск на поставщиков. Производители объединяют аналитику и центры вызова медсестер для обоснования абонентской платы, однако эти модели напрягают денежный поток во время масштабирования, замедляя скорость внедрения на рынке портативных медицинских устройств.

Сегментный анализ

По типу продукта: устройства мониторинга лидируют в клинической интеграции

Устройства мониторинга сгенерировали наибольшую выручку, занимая 45,51% доли рынка портативных медицинских устройств в 2024 году. Их зрелая клиническая валидация и поддержка возмещения расходов лежат в основе предпочтений закупок в больницах и агентствах домашнего ухода. Мобильные медицинские приложения и программное обеспечение, хотя и вносят небольшую базу, демонстрируют самый быстрый среднегодовой темп роста 14,25%, поскольку смартфоны превращаются в одобренные FDA диагностические инструменты. Этот всплеск переопределяет вовлечение пациентов, поскольку программное обеспечение использует уже существующие камеры, микрофоны и инерционные датчики. Диагностические системы визуализации поддерживают специализированное проникновение, особенно портативное УЗИ для экстренной сортировки. Терапевтические устройства, такие как электрические нервные стимуляторы, показывают устойчивый рост, поддерживаемый стимулами основанной на стоимости помощи. Рынок портативных медицинских устройств выигрывает от смешанных аппаратно-программных предложений, примером которых является BeamO от Withings, чья 4-в-1 запись жизненных показателей поощряет профилактические осмотры из дома.

Масштабируемая экономика программного обеспечения ускоряет глобальное распространение; как только регулятивное досье готово, дополнительные затраты на распространение стремятся к нулю, поддерживая freemium модели, привязанные к подпискам на премиальную аналитику. Традиционные производители устройств отвечают встраиванием облачных панелей управления и рекомендаций ИИ-сортировки, сокращая разрыв с конкурентами, ориентированными на приложения. Межплатформенная совместимость становится дифференциатором, поскольку поставщики ищут единые представления, которые агрегируют данные с датчиков глюкозы крови, манжет для измерения кровяного давления и весов. Следовательно, лицензионный доход от интерфейсов программирования приложений растет быстрее, чем аппаратная маржа на рынке портативных медицинских устройств.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По компонентам: процессоры стимулируют миграцию интеллекта

Сенсоры сохранили 35,53% лидерство по доходам в размере рынка портативных медицинских устройств для компонентов в 2024 году, однако процессоры и специализированные ИИ-чипы показывают поразительный среднегодовой темп роста 15,85%. Динамика происходит от рабочих нагрузок инференса в реальном времени, таких как обнаружение аритмии и прогнозирование сепсиса у постели больного. Поставщики полупроводников объединяют блоки нейронной обработки с интегрированным управлением питанием, сокращая количество плат и снижая системную стоимость. Модули связи выигрывают от внедрения 5G и Wi-Fi 6, обеспечивая передачу изображений высокого разрешения без проводных подключений. Дисплеи переходят к AMOLED тачскринам с тактильной обратной связью, упрощая обучение пользователей для нетехнических опекунов.

Краевая обработка перемещает аналитику, ранее размещенную в облаке, сокращая задержку и облегчая соблюдение законов о суверенитете данных. Больницы ценят локальные решения, которые продолжают работать без перерыва во время сбоев сети, в то время как домашние пользователи ценят немедленные практические выводы. Обновления процессоров запускают циклы замены, которые сокращают среднюю жизнь устройства до четырех лет, расширяя возможности аннуитетных доходов. Поскольку здравоохранение движется к предиктивной медицине, сложность алгоритмов усиливает потребность в вычислениях, обеспечивая устойчивые инвестиции в дорожные карты процессоров на рынке портативных медицинских устройств.

По типу портативности: носимые устройства преобразуют опыт пациента

Ручные устройства занимали 45,21% доли в 2024 году, отражая клиническое знакомство и точное измерение жизненных показателей во время обходов. Носимые устройства, однако, демонстрируют среднегодовой темп роста 16,87%, сдвигая мониторинг от моментальных показаний к потокам 24/7, которые предвосхищают ухудшающиеся тенденции. Интеграция с потребительскими смартфонами повышает приверженность, поскольку загрузка данных происходит пассивно в фоновом режиме. Портативные системы на тележках обслуживают отделения неотложной помощи и передовые хирургические команды, где усиленные корпуса защищают чувствительную электронику от ударов и загрязнений.

Потребительские ожидания повышают стандарты дизайна, подталкивая медицинские носимые устройства к эстетике, согласованной с модой, и комфорту. Гибкие схемы и дышащие ткани теперь приспосабливают многоотведенческую ЭКГ в формате компрессионной рубашки. В профессиональном уходе носимые устройства сокращают рабочую нагрузку медсестер, автоматизируя ведение карт, освобождая персонал для высокоценных задач. Страховые компании пилотируют возмещения на основе результатов, привязанные к порогам непрерывных данных, подталкивая поставщиков назначать носимые мониторы. Следовательно, рынок портативных медицинских устройств тяготеет к алгоритмически управляемому взаимодействию, которое вознаграждает участие пациентов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: домашние учреждения ускоряют внедрение

Больницы представляли 60,12% дохода в 2024 году, свидетельство их центральных возможностей закупок и интеграции. Однако домашние среды растут со среднегодовым темпом роста 13,71%, поскольку плательщики возмещают телездравоохранительские визиты и дистанционное наблюдение за жизненными показателями. Потребительский комфорт с подключенными устройствами упрощает адаптацию, в то время как логистические компании обеспечивают доставку в тот же день предварительно настроенных комплектов. Врачебные кабинеты внедряют портативную диагностику для расширения линий услуг без инвестиций в тяжелое капитальное оборудование, тем самым удерживая пациентов в клинических сетях. Военные и службы экстренного реагирования закупают прочные дефибрилляторы, такие как LIFEPAK 35 от Stryker, для поддержания готовности в суровых условиях[3]Stryker, "Монитор/дефибриллятор LIFEPAK 35", stryker.com.

Поскольку контракты на основе стоимости наказывают за предотвратимые госпитализации, больницы перенаправляют ресурсы на платформы послевыписочного мониторинга. Производители устройств теперь объединяют панели управления клиницистов, предиктивные оповещения и проверки соблюдения лекарственного режима в предложения подписки. Компании домашних инфузий интегрируют носимые насосы с алгоритмами дозирования ИИ, демонстрируя, как рынок портативных медицинских устройств пересекается с традиционными терапевтическими областями. Заинтересованные стороны признают, что устойчивое масштабирование зависит от интуитивных пользовательских интерфейсов, которые адресуют пожилые популяции с ограниченной технической квалификацией.

Географический анализ

Северная Америка сохранила лидерство с 38,32% мирового дохода в 2024 году, поддерживаемое надежными рамками возмещения расходов и живой инновационной экосистемой. Сотрудничество между облачными гиперскейлерами и фирмами устройств ускоряет внедрение ИИ, в то время как внутренние стимулы полупроводников смягчают воздействие рисков поставок. Канадская модель единого плательщика создает предсказуемые объемы закупок для мониторов жизненных показателей, нацеленных на когорты хронических заболеваний. Мексика удваивается как производственный центр и развивающаяся клиентская база, привлекая производителей контрактной электроники возле границы США для сокращения логистических сроков выполнения. Следовательно, рынок портативных медицинских устройств выигрывает от вертикально интегрированных цепочек создания стоимости по всему континенту.

Азиатско-Тихоокеанский регион показывает самый быстрый среднегодовой темп роста 11,61% до 2030 года, поскольку демографические сдвиги, растущие располагаемые доходы и правительственные стимулы сливаются воедино. Регулятивные реформы Китая упрощают одобрения Класса II, поощряя международные бренды локализовать производство. Японское супер-стареющее общество внедряет дистанционный мониторинг для компенсации нехватки опекунов, стимулируя внутренних инноваторов пилотировать ИИ в домашних роботах. Индия отдает приоритет экономически эффективной диагностике для сельских медицинских клиник, поддерживая привязанное к смартфону оборудование, которое использует существующие сети. Общенациональное покрытие 5G Южной Кореи обеспечивает низкую задержку теле-ЭКГ во время транспортировки скорой помощи. Эти разнообразные драйверы требуют нюансированных стратегий выхода на рынок, но коллективно укрепляют объемные перспективы для рынка портативных медицинских устройств.

Европа испытывает устойчивое расширение, поддерживаемое соответствием MDR, значительным финансированием цифрового здравоохранения и межграничными инициативами телемедицины. Германское производственное мастерство закрепляет региональные поставки сенсорных модулей, в то время как Франция направляет государственные инвестиции на превентивный уход, который включает возмещение носимых устройств для измерения кровяного давления. Великобритания использует регулятивную автономию для введения условных одобрений, которые ускоряют вывод диагностики ИИ на рынок. Южно-европейские нации, сталкивающиеся с бюджетными ограничениями, принимают модели устройства как услуги для минимизации первоначальных расходов. Соблюдение GDPR формирует лучшие практики кибербезопасности, позиционируя европейских поставщиков для экспорта ориентированных на конфиденциальность дизайнов глобально, что в свою очередь повышает доверие к рынку портативных медицинских устройств.

Конкурентная среда

Рынок портативных медицинских устройств отражает умеренную концентрацию, поскольку традиционные производители устройств балансируют глубину аппаратного обеспечения с программной гибкостью. Philips использует свое наследие визуализации для интеграции прикроватных мониторов с платформами домашнего ухода, обеспечивая сквозную непрерывность данных. GE Healthcare партнерствует с Amazon Web Services для встраивания моделей машинного обучения непосредственно в ультразвуковые зонды, сокращая время диагностики в отделениях неотложной помощи. Medtronic расширяет свой терапевтический портфель в подключенную доставку инсулина, сочетая пластырные насосы с предиктивной аналитикой глюкозы.

Бренды потребительской электроники усиливают соперничество: Apple продает одобренные FDA оповещения о фибрилляции предсердий на Watch Series, в то время как Samsung интегрирует калибровку кровяного давления в Galaxy Wearables. Нишевые специалисты, такие как AliveCor, доминируют в амбулаторной ЭКГ через непрерывные улучшения алгоритмов и больничные партнерства. Dexcom обеспечивает долю управления диабетом, лицензируя данные фирмам цифровой терапии, которые оптимизируют дозирование. Поставщики, ориентированные на военных, защищают защищаемые ниши через IP ужесточения и учетные данные поставок НАТО.

Стратегические движения включают запуск Stryker LIFEPAK 35 в 2024 году, сочетающий дефибрилляцию, капнографию и сотовую телеметрию для поддержки полевых медиков. Withings получил разрешение FDA на BPM Vision в 2025 году, связывающий визуализацию микроваскулярного русла глаз с обнаружением гипертонии для раннего выявления повреждения органов. Стартап PreEvnt представил неинвазивный пластырь оповещения о глюкозе на CES 2025, демонстрируя, как потребительские выставки ускоряют видимость на рынке портативных медицинских устройств. Патентные заявки все больше концентрируются на оптимизации моделей ИИ, рамках интероперабельности данных и передовой химии батарей, сигнализируя о том, что нематериальные активы дополняют традиционные экономии производственного масштаба.

Лидеры индустрии портативных медицинских устройств

-

GE Healthcare

-

Abbott Laboratories

-

Hologic Inc.

-

Koninklijke Philips N.V.

-

Omron Healthcare Co. Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Июнь 2025: FDA одобрил Sonu Band от SoundHealth, первое носимое устройство с ИИ для лечения умеренной и тяжелой заложенности носа у подростков, при этом 80% пользователей сообщили об облегчении в течение 15 минут.

- Апрель 2025: Кембриджский университет представил ручное устройство скрининга сердца с шестью датчиками, использующее машинное обучение для обнаружения заболеваний клапанов, подав патент через Cambridge Enterprise.

Сфера применения глобального отчета по рынку портативных медицинских устройств

В соответствии с областью отчета, в портативных медицинских устройствах покрыты только диагностическая визуализация и устройства мониторинга. Эти портативные медицинские устройства быстро используются, поскольку достижения в беспроводных технологиях увеличили мобильность пациентов в больницах и домах. Портативные медицинские устройства - это электронное оборудование, используемое для мониторинга, эксплуатации и управления медицинскими состояниями. Эти устройства становятся все более портативными, легкими и компактными благодаря достижениям в технологии микропроцессоров. Рынок сегментирован по продукту (диагностическая визуализация, устройства мониторинга и другие продукты), конечному пользователю (больницы, врачебные кабинеты, домашние учреждения ухода и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Южная Америка). Отчет также охватывает расчетные размеры рынка и тенденции для 17 стран в основных регионах мира. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Диагностические системы визуализации | |

| Устройства мониторинга | Кардиологический мониторинг |

| Неврологический мониторинг | |

| Респираторный мониторинг | |

| Фетальный и неонатальный мониторинг | |

| Многопараметрические мониторы | |

| Терапевтические устройства | |

| Мобильные медицинские приложения и программное обеспечение | |

| Другие продукты |

| Сенсоры |

| Батареи и модули питания |

| Модули связи (BT/Wi-Fi/5G) |

| Модули дисплея и интерфейса |

| Процессоры и ИИ-чипы |

| Ручные |

| Носимые |

| Портативные установленные на тележке |

| Больницы |

| Врачебные кабинеты и клиники |

| Домашние учреждения ухода |

| Службы экстренной медицинской помощи |

| Военная и удаленная медицинская помощь |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По типу продукта | Диагностические системы визуализации | |

| Устройства мониторинга | Кардиологический мониторинг | |

| Неврологический мониторинг | ||

| Респираторный мониторинг | ||

| Фетальный и неонатальный мониторинг | ||

| Многопараметрические мониторы | ||

| Терапевтические устройства | ||

| Мобильные медицинские приложения и программное обеспечение | ||

| Другие продукты | ||

| По компонентам | Сенсоры | |

| Батареи и модули питания | ||

| Модули связи (BT/Wi-Fi/5G) | ||

| Модули дисплея и интерфейса | ||

| Процессоры и ИИ-чипы | ||

| По типу портативности | Ручные | |

| Носимые | ||

| Портативные установленные на тележке | ||

| По конечному пользователю | Больницы | |

| Врачебные кабинеты и клиники | ||

| Домашние учреждения ухода | ||

| Службы экстренной медицинской помощи | ||

| Военная и удаленная медицинская помощь | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка портативных медицинских устройств?

Размер рынка портативных медицинских устройств достиг 90,84 млрд долларов США в 2025 году.

Как быстро ожидается рост рынка портативных медицинских устройств?

Прогнозируется, что он расширится со среднегодовым темпом роста 9,52%, достигнув 143,13 млрд долларов США к 2030 году.

Какой регион растет быстрее всего?

Прогнозируется, что Азиатско-Тихоокеанский регион покажет самый быстрый среднегодовой темп роста 11,61% до 2030 года, стимулируемый инвестициями в здравоохранение и ростом заболеваемости хроническими заболеваниями.

Какой сегмент продукта занимает наибольшую долю рынка?

Устройства мониторинга составляли 45,51% дохода 2024 года, отражая сильную клиническую интеграцию.

Почему носимые устройства набирают популярность в здравоохранении?

Носимые устройства обеспечивают непрерывный, ненавязчивый мониторинг, приводя к более раннему вмешательству и согласовываясь с предпочтениями пациентов домашнего ухода.

Последнее обновление страницы: