Размер и доля рынка жидкого сахара

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 98.93 Миллион долларов США |

| Размер Рынка (2030) | 120.24 Миллион долларов США |

| Темп роста (2025 - 2030) | 4.14% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка жидкого сахара от Mordor Intelligence

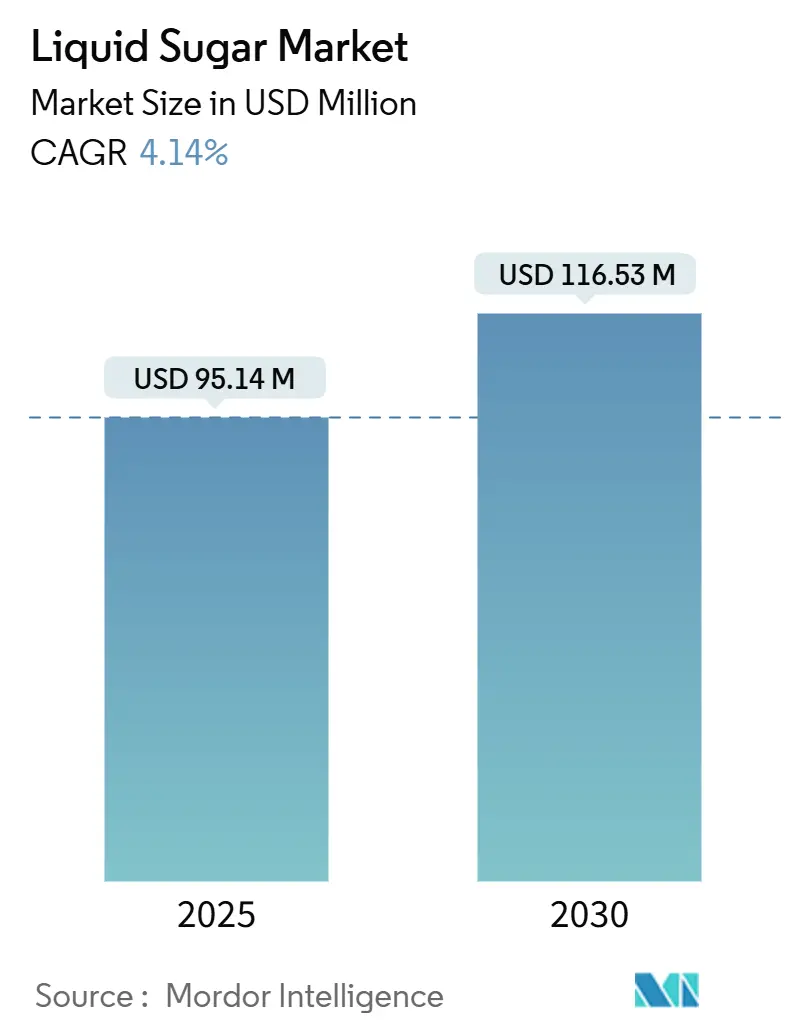

Размер рынка жидкого сахара составляет 95,14 млн долл. США в 2025 году и прогнозируется к достижению 116,53 млн долл. США в 2030 году, отражая стабильный CAGR 4,14% в прогнозном периоде. Расширение обусловлено решительным поворотом производителей напитков к форматам готовых к употреблению напитков, где быстрая растворимость жидкого сахара устраняет узкие места в холодной переработке и сокращает энергопотребление. Потребительские модели, ориентированные на удобство, усиливают этот сдвиг, в то время как регулятивный контроль точности маркировки благоприятствует жидким составам, которые обеспечивают постоянные значения Брикса. Сертифицированные органические варианты набирают популярность, поскольку переработчики соответствуют растущим потребительским заботам о здоровье, хотя ограничения поставок сдерживают краткосрочный рост. Между тем, спрос на фармацевтические вспомогательные вещества предлагает второй двигатель для рынка жидкого сахара, учитывая доказанное соответствие жидкого сахара текущим надлежащим производственным практикам. Колебания цен на сырой сахар и политика сокращения сахара, обусловленная заботой о здоровье, остаются основными препятствиями.

Ключевые выводы отчета

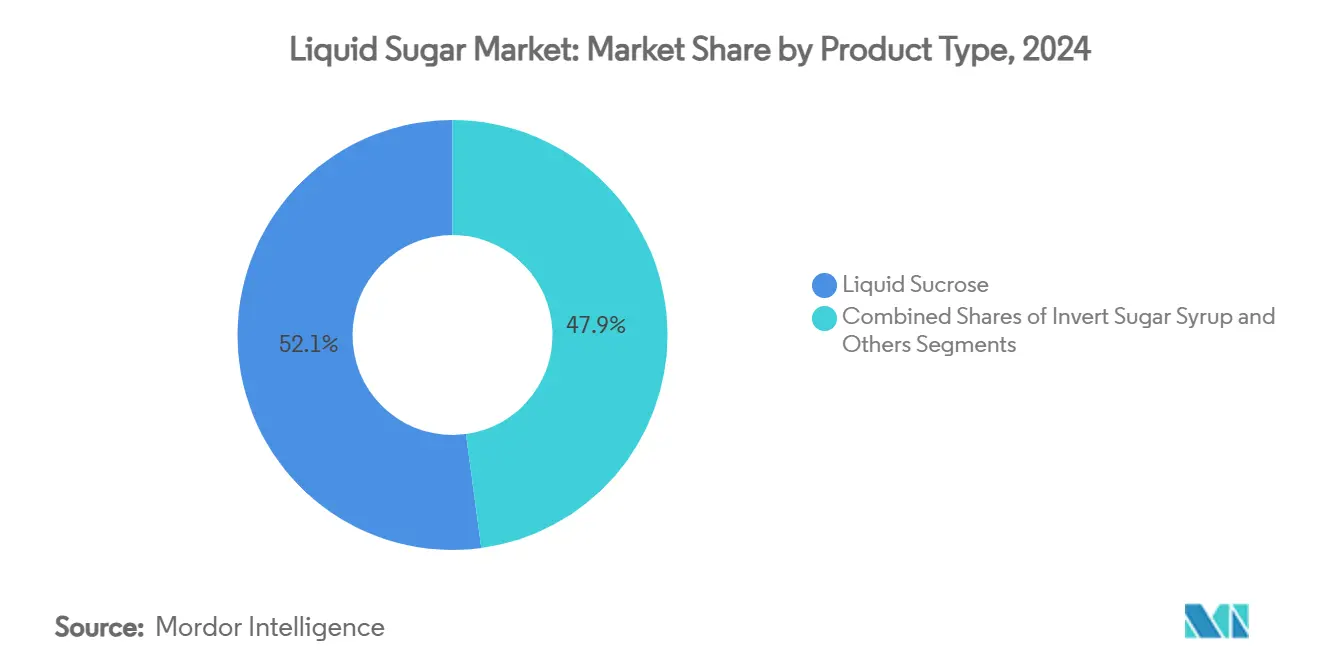

- По типу продукта жидкая сахароза лидировала с 52,14% долей выручки в 2024 году, тогда как инвертный сахарный сироп прогнозируется к расширению с CAGR 5,35% до 2030 года.

- По происхождению традиционные сорта составили 75,98% выручки 2024 года, в то время как органический жидкий сахар готовится к CAGR 7,96% между 2025 и 2030 годами.

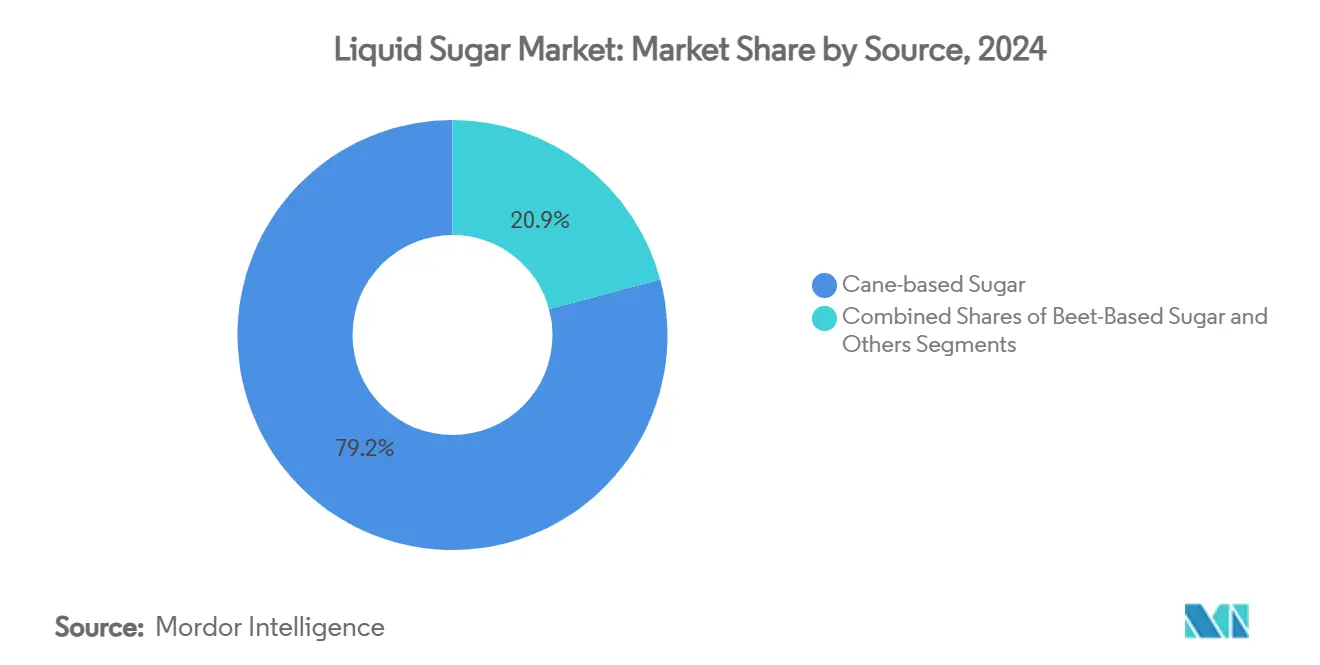

- По источнику варианты на основе тростника захватили 79,15% производства 2024 года; жидкий сахар на основе свеклы прогнозируется к росту с CAGR 5,69% за тот же горизонт.

- По применению напитки командовали долей 45,87% размера рынка жидкого сахара в 2024 году и продвигаются с CAGR 6,15% до 2030 года.

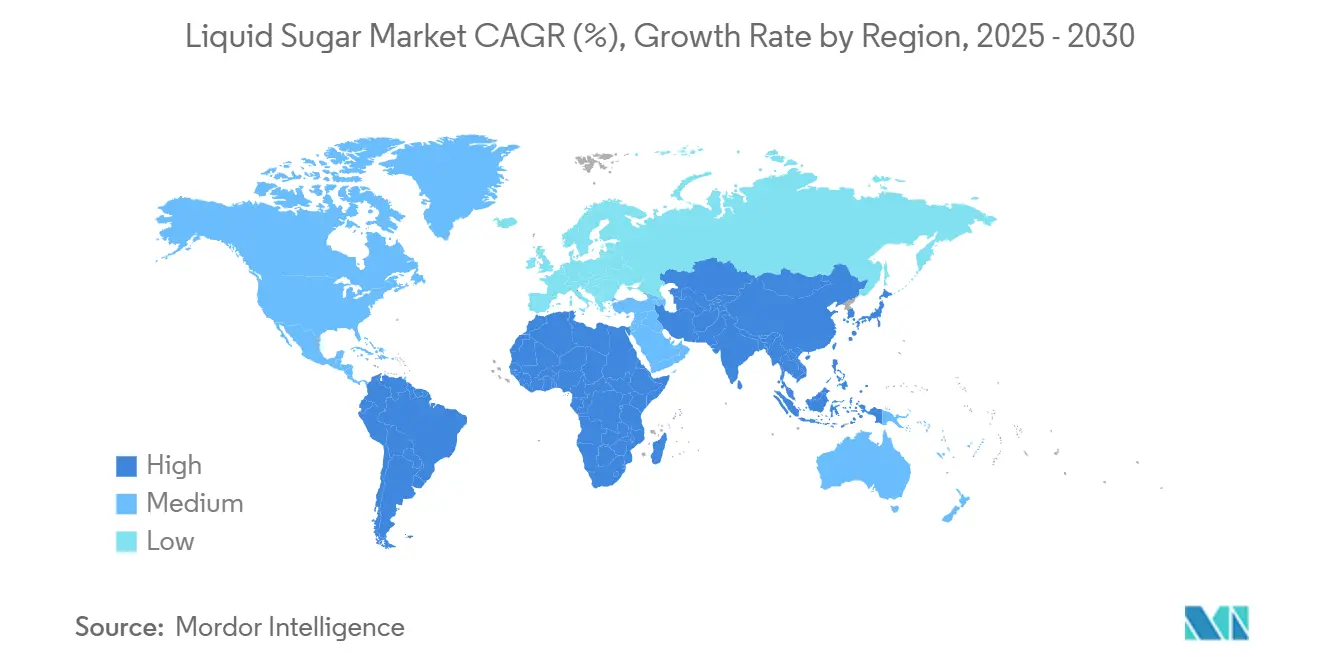

- По географии Северная Америка держала 34,56% мировых продаж 2024 года, тогда как Азиатско-Тихоокеанский регион фиксирует самый быстрый региональный CAGR на уровне 5,87% на 2025-2030.

Мировые тенденции и инсайты рынка жидкого сахара

Анализ влияния драйверов

| Драйверы | (~) % влияние на прогнозы CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос в индустрии напитков | +1.2% | Мировой, с концентрацией в Северной Америке и Азиатско-Тихоокеанском регионе | Среднесрочный (2-4 года) |

| Растущее применение в хлебобулочных и кондитерских изделиях | +0.8% | Европа и Северная Америка как ядро, распространяется на Азиатско-Тихоокеанский регион | Долгосрочный (≥ 4 лет) |

| Унифицированные возможности смешивания в производстве продуктов питания и напитков | +0.6% | Мировые регионы промышленной переработки пищевых продуктов | Краткосрочный (≤ 2 лет) |

| Растущий спрос от фармацевтической промышленности | +0.4% | Северная Америка и Европа регулятивно соответствующие рынки | Долгосрочный (≥ 4 лет) |

| Бум RTD кофе и рынка холодного заваривания повышает использование жидкого сахара | +0.7% | Северная Америка и городские центры Азиатско-Тихоокеанского региона | Среднесрочный (2-4 года) |

| Легкое обращение и хранение по сравнению с гранулированным сахаром | +0.3% | Мировые промышленные предприятия по переработке пищевых продуктов | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос в индустрии напитков

Структурная трансформация сектора напитков в сторону продуктов, ориентированных на удобство, создает устойчивый спрос на применения жидкого сахара, которые традиционные кристаллические альтернативы не могут обеспечить. По данным Центров по контролю и профилактике заболеваний[1]Centers for Disease Control and Prevention, " Sugary Drinks Consumption in the United States", www.cdc.gov, данные за 2024 год, 68% людей на северо-востоке США употребляли сладкие напитки по крайней мере один раз в день. Этот сдвиг отражает более глубокое признание индустрией того, что жидкий сахар устраняет связанные с растворением производственные задержки, обеспечивая при этом однородное распределение сладости в напитках холодной переработки. Принятие жидкого сахара в высокообъемном производстве напитков приводит к повышению производственной эффективности за счет упрощенного обращения, снижения затрат на рабочую силу и улучшения контроля процесса, обеспечивая экономические выгоды, которые стимулируют рост рынка. Требования FDA к маркировке для точных деклараций добавленного сахара делают жидкий сахар более выгодным из-за его постоянного состава и стандартизированных уровней концентрации по сравнению с кристаллическими альтернативами, которые могут варьироваться по качеству и скорости растворения.

Растущее применение в хлебобулочных и кондитерских изделиях

Производители хлебобулочных и кондитерских изделий все больше признают технические преимущества жидкого сахара в достижении постоянного удержания влаги и текстурных профилей, которые кристаллический сахар не может надежно обеспечить. Расширение азиатско-тихоокеанского рынка шоколада, особенно в Китае и Индии, стимулирует спрос на применения жидкого сахара, где точный контроль сладости позволяет производителям адаптировать продукты к местным вкусовым предпочтениям. Промышленные хлебопекарные операции выигрывают от способности жидкого сахара беспрепятственно интегрироваться с автоматизированными системами смешивания, уменьшая производственную изменчивость и нормы отходов. Стандарты контроля качества, установленные организациями, такими как Азиатская организация производительности, подчеркивают важность постоянной производительности ингредиентов в обработанных продуктах питания, делая жидкий сахар привлекательным вариантом для производителей, стремящихся к соответствию ISO и HACCP. Принятие кондитерским сектором ускоряется, поскольку производители обнаруживают превосходную производительность жидкого сахара в температурно-чувствительных применениях, где характеристики растворения кристаллического сахара создают осложнения в переработке. Европейские и североамериканские рынки лидируют в этой тенденции, при этом азиатско-тихоокеанские производители быстро принимают аналогичные подходы для соответствия требованиям экспортного качества.

Унифицированные возможности смешивания в производстве продуктов питания и напитков

Соображения производственной эффективности стимулируют принятие жидкого сахара, поскольку переработчики пищевых продуктов стремятся устранить узкие места растворения, которые преследуют применения кристаллического сахара в промышленном производстве. Спецификации жидкой сахарозы United Sugars Corporation демонстрируют техническую точность, достижимую с жидкими составами, включая 99,85% содержание сахарозы и 67,5% постоянство Брикса, которое обеспечивает предсказуемую производительность в разнообразных применениях. Применения холодной переработки особенно выигрывают от немедленных возможностей интеграции жидкого сахара, устраняя энергетические затраты и временные задержки, связанные с растворением кристаллического сахара. Протоколы безопасности пищевых продуктов все больше благоприятствуют системам жидкого сахара, которые снижают риски загрязнения через закрытые системы обращения по сравнению с открытыми методами перемещения кристаллического сахара. Строгие производственные требования фармацевтической промышленности создают дополнительный спрос на постоянные характеристики производительности жидкого сахара в применениях формулирования лекарств. Промышленные переработчики пищевых продуктов сообщают о сокращении времени смешивания при переходе с кристаллических на жидкие сахарные системы, что напрямую транслируется в увеличенную производственную мощность и сниженное энергопотребление.

Растущий спрос от фармацевтической промышленности

Фармацевтические производители все больше специфицируют жидкий сахар для применений вспомогательных веществ, где требования соответствия FDA требуют постоянных характеристик производительности, которые кристаллические альтернативы не могут надежно обеспечить. Руководство FDA по фармацевтическим вспомогательным веществам подчеркивает критическую важность оценки безопасности и постоянного качества для ингредиентов, используемых в лекарственных составах, создавая регулятивные преимущества для систем жидкого сахара с документированными профилями чистоты. Превосходные характеристики растворения жидкого сахара устраняют проблемы изменчивости размера частиц, которые могут компрометировать биодоступность лекарств в применениях кристаллического сахара. Производство фармацевтического класса жидкого сахара требует соблюдения текущих надлежащих производственных практик (cGMP), которые благоприятствуют системам жидкой переработки над операциями обращения с кристаллическими веществами, склонными к рискам загрязнения. Сектор детского питания представляет особенно требовательное применение, где регулирования FDA требуют точного контроля питательных веществ и стандартов безопасности, которые составы жидкого сахара могут соответствовать более постоянно, чем кристаллические альтернативы. Затраты на регулятивное соответствие для фармацевтических применений часто оправдывают премиальные цены жидкого сахара через сниженные требования валидации и упрощенные процедуры контроля качества.

Анализ влияния ограничений

| Ограничения | (~) % влияние на прогнозы CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Заботы о здоровье, связанные с избыточным потреблением сахара и растущими показателями диабета | -0.9% | Мировой, с наивысшим воздействием на развитых рынках | Долгосрочный (≥ 4 лет) |

| Растущие потребительские предпочтения натуральных и искусственных альтернатив подсластителей | -0.6% | Северная Америка и Европа лидируют, распространяется на Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Строгие правительственные регулирования содержания сахара в продуктах питания и напитках | -0.4% | Развитые рынки с установленными регулятивными рамками | Долгосрочный (≥ 4 лет) |

| Ценовая волатильность в сырьевых сахарных товарах | -0.3% | Регионы, зависимые от мировой цепи поставок | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Заботы о здоровье, связанные с избыточным потреблением сахара и растущими показателями диабета

Инициативы общественного здравоохранения, направленные на потребление сахара, создают регулятивное и потребительское давление, которое ограничивает расширение рынка жидкого сахара в развитых экономиках. Установление FDA справочной дневной нормы в 50 грамм для добавленных сахаров отражает растущие научные доказательства, связывающие избыточное потребление сахара с диабетом и ожирением, создавая требования к маркировке, которые препятствуют составам продуктов с высоким содержанием сахара. Давление затрат на здравоохранение стимулирует правительственные политики, которые все больше нацелены на потребление сахара через налогообложение и мандаты маркировки, при этом применения жидкого сахара сталкиваются с особым контролем из-за их использования в промышленном масштабе. Рекомендация Диетических руководящих принципов для американцев ограничить добавленные сахара менее 10% от дневных калорий создает ограничения формулировки для производителей продуктов питания, которые напрямую влияют на спрос на жидкий сахар, согласно Управлению по санитарному надзору за качеством пищевых продуктов и медикаментов США[2]U.S. Food and Drug Administration, "Dietary Guidelines for Americans 2025-2030-Policy Document," www.fda.gov. Кампании потребительской осведомленности, связывающие потребление сахара с исходами хронических заболеваний, создают рыночные препятствия, которые заставляют производителей переформулировать продукты со сниженным содержанием сахара.

Растущие потребительские предпочтения натуральных и искусственных альтернатив подсластителей

Сознательность потребителей в отношении здоровья стимулирует устойчивый спрос на альтернативы сахара, которые предлагают функциональность подслащивания без калорийных и здоровьевых последствий, связанных с традиционными сахарными продуктами. Тенденция пребиотических напитков демонстрирует, как производители реагируют на потребительские предпочтения, разрабатывая продукты, которые исключают добавленные сахара, сохраняя при этом сладость через альтернативные ингредиенты. Стевия и другие натуральные альтернативы подсластителей получают рыночное признание, поскольку технологии переработки улучшают их вкусовые профили и снижают посторонние привкусы, которые ранее ограничивали принятие. Технологии искусственных подсластителей продолжают развиваться, с новыми соединениями, предлагающими улучшенную стабильность и функциональность, которые напрямую конкурируют с применениями жидкого сахара. Движение органических продуктов питания создает потребительские ожидания продуктов 'чистой этикетки', которые избегают обработанных сахарных ингредиентов, благоприятствуя натуральным альтернативам, несмотря на более высокие затраты. Производители продуктов питания все больше переформулируют продукты для соответствия потребительским требованиям сниженного содержания сахара, часто заменяя жидкий сахар альтернативными системами подслащивания. Процессы регулятивного одобрения новых альтернатив подсластителей ускоряются, поскольку органы здравоохранения признают выгоды общественного здравоохранения от стратегий сокращения сахара.

Сегментный анализ

По типу продукта: инвертный сахарный сироп набирает позиции, несмотря на доминирование сахарозы

Жидкая сахароза сохраняет командное рыночное лидерство с долей 52,14% в 2024 году, отражая свою устоявшуюся позицию в традиционных применениях переработки пищевых продуктов, где производители приоритизируют доказанную производительность над специализированной функциональностью. Однако инвертный сахарный сироп возникает как самый быстрорастущий сегмент с CAGR 5,35% до 2030 года, стимулируемый его превосходной производительностью в применениях, требующих усиленного удержания влаги и предотвращения кристаллизации. Растущее принятие фармацевтической промышленностью инвертного сахарного сиропа для лекарственных составов создает спрос по премиальным ценам, который оправдывает дополнительные затраты на переработку по сравнению со стандартной жидкой сахарозой. Хлебобулочные применения особенно благоприятствуют способности инвертного сахарного сиропа продлевать срок годности продукта через улучшенное связывание влаги, создавая конкурентные преимущества для производителей, обслуживающих розничные каналы распределения.

Другие варианты жидкого сахара захватывают оставшуюся долю рынка через специализированные применения в кондитерском и фармацевтическом производстве, где уникальные функциональные свойства оправдывают премиальные цены. Продолжающееся расширение индустрии напитков стимулирует устойчивый спрос на жидкую сахарозу, в то время как специализированные переработчики пищевых продуктов все больше специфицируют инвертный сахарный сироп для применений, требующих усиленной стабильности. Соображения производственной эффективности благоприятствуют жидкой сахарозе для высокообъемных применений, в то время как инвертный сахарный сироп набирает тягу в премиальных формулировках продуктов, где функциональные выгоды перевешивают соображения затрат. Стандарты контроля качества в переработке пищевых продуктов все больше признают постоянные характеристики производительности инвертного сахарного сиропа, стимулируя принятие среди производителей, стремящихся минимизировать производственную изменчивость.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По происхождению: органический сегмент ускоряется, в то время как традиционный доминирует на рынке

Сегмент органического жидкого сахара демонстрирует исключительную динамику роста с CAGR 7,96% до 2030 года, несмотря на то, что традиционные продукты сохраняют 75,98% доли рынка в 2024 году. Эта траектория роста отражает более широкое расширение переработки органических продуктов питания, где производители требуют сертифицированные органические подслащивающие ингредиенты для поддержания сертификаций продуктов и соответствия потребительским ожиданиям. Растущий фокус индустрии детского питания на органических составах стимулирует специализированный спрос на органический жидкий сахар, который соответствует строгим требованиям безопасности и качества FDA.

Традиционный жидкий сахар сохраняет рыночное доминирование через установленные цепи поставок и преимущества затрат, которые оказываются решающими в ценочувствительных применениях, таких как промышленное производство напитков.

Однако быстрый рост органического сегмента создает возможности для переработчиков, желающих инвестировать в органическую сертификацию и развитие цепи поставок. Производители продуктов питания все больше специфицируют органический жидкий сахар для премиальных продуктовых линий, где органическая сертификация оправдывает более высокие затраты на ингредиенты. Расширяющийся азиатско-тихоокеанский рынок органических продуктов питания создает дополнительные возможности роста для поставщиков органического жидкого сахара, которые могут навигировать в сложных международных требованиях сертификации. Ограничения цепи поставок для органических сырьевых материалов создают периодические дефициты, которые ограничивают доступность органического жидкого сахара, поддерживая премиальные цены для квалифицированных поставщиков.

По источнику: доминирование сахара на основе тростника сталкивается с конкуренцией на основе свеклы

Стратегическая диверсификация цепи поставок стимулирует рост жидкого сахара на основе свеклы с CAGR 5,69% до 2030 года, несмотря на то, что продукты на основе тростника сохраняют 79,15% доли рынка в 2024 году. Прогноз USDA[3]U.S. Department of Agriculture, "China: Sugar Annual 2025," www.usda.gov снижающегося производства сахара создает заботы о безопасности поставок, которые благоприятствуют переработчикам с диверсифицированными источниками сырьевых материалов, делая альтернативы на основе свеклы все более привлекательными для управления рисками. Воздействия изменения климата на регионы производства сахарного тростника создают дополнительные стимулы для производителей развивать цепи поставок на основе свеклы как страховку от связанных с погодой нарушений. Европейские переработчики пищевых продуктов особенно благоприятствуют жидкому сахару на основе свеклы из-за региональных преимуществ цепи поставок и сниженных транспортных затрат по сравнению с импортированными альтернативами на основе тростника.

Жидкий сахар на основе тростника сохраняет рыночное лидерство через установленную инфраструктуру переработки и потребительские предпочтения традиционных источников сахара во многих применениях. Однако технические различия в производительности между жидким сахаром на основе тростника и свеклы оказываются минимальными в большинстве применений, создавая возможности для замещения на основе экономических соображений и соображений цепи поставок. Строгие требования качества фармацевтической промышленности создают специализированный спрос на варианты жидкого сахара как на основе тростника, так и на основе свеклы, которые соответствуют специфическим стандартам чистоты. Другие источники сахара, включая альтернативы на основе кукурузы, захватывают нишевые рыночные сегменты, где специализированная функциональность или преимущества затрат оправдывают их использование, несмотря на ограниченную доступность.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: напитки лидируют в росте и доле рынка

Двойная роль сектора напитков как рыночного лидера и драйвера роста создает уникальную динамику, где доля рынка 45,87% в 2024 году сочетается с CAGR 6,15% до 2030 года для усиления стратегической важности сегмента. Готовые к употреблению кофе и применения холодного заваривания стимулируют этот рост через специализированные требования для систем жидкого подслащивания, которые эффективно функционируют в холодных средах переработки. Тенденция пребиотических напитков демонстрирует, как производители используют постоянную производительность жидкого сахара для достижения сложных вкусовых профилей, сохраняя при этом производственную эффективность. Хлебобулочные применения выигрывают от свойств удержания влаги жидкого сахара, которые продлевают срок годности продукта, в то время как производители кондитерских изделий ценят его способность предотвращать кристаллизацию в температурно-чувствительных составах.

Применения детского питания представляют высокорастущую нишу, где требования безопасности FDA создают барьеры для альтернативных систем подслащивания, благоприятствуя документированному профилю безопасности и постоянным характеристикам качества жидкого сахара. Фармацевтические применения командуют премиальными ценами через специализированные требования для жидкого сахара класса вспомогательного вещества, который соответствует строгим стандартам чистоты и безопасности. Другие применения, включая молочное и переработанное пищевое производство, обеспечивают стабильный спрос на системы жидкого сахара, которые предлагают операционные преимущества над кристаллическими альтернативами. Продолжающиеся инновации индустрии напитков в функциональных и ориентированных на здоровье продуктах создают устойчивый спрос на применения жидкого сахара, которые могут интегрироваться со сложными ингредиентными системами, сохраняя при этом регулятивное соответствие.

Географический анализ

Северная Америка командует долей рынка 34,56% в 2024 году, стимулируемая установленной инфраструктурой производства напитков и регулятивными рамками, которые благоприятствуют применениям жидкого сахара в переработке пищевых продуктов. Зрелая индустрия переработки пищевых продуктов региона создает устойчивый спрос на системы жидкого сахара, которые предлагают преимущества операционной эффективности над кристаллическими альтернативами. Регулирования FDA, требующие точной маркировки добавленного сахара, создают конкурентные преимущества для применений жидкого сахара, где постоянный состав позволяет точные пищевые декларации. Крупные производители напитков, такие как Coca-Cola, демонстрируют продолжающиеся инновации в применениях жидкого сахара через запуски продуктов, которые используют системы жидкого подслащивания для усиленной функциональности. Расширение сегмента готовых к употреблению кофе создает специализированный спрос на применения жидкого сахара, которые эффективно функционируют в холодных средах переработки. Однако тенденции сознательности здоровья и регулятивные давления, нацеленные на потребление сахара, создают препятствия, которые могут ограничить долгосрочный рост на развитых североамериканских рынках.

Азиатско-Тихоокеанский регион возникает как самый быстрорастущий регион с CAGR 5,87% до 2030 года, отражая быструю индустриализацию возможностей переработки пищевых продуктов и растущие располагаемые доходы, которые стимулируют потребление упакованных продуктов питания. Расширение индустрии переработки пищевых продуктов Китая создает существенный спрос на применения жидкого сахара в производстве напитков и кондитерских изделий, поддерживаемое растущим потребительским принятием упакованных продуктов питания. Развивающаяся инфраструктура переработки пищевых продуктов Индии создает возможности для поставщиков жидкого сахара, которые могут навигировать в сложных регулятивных требованиях и устанавливать надежные цепи поставок. Акцент Японии на стандартах контроля качества в переработке пищевых продуктов создает спрос по премиальным ценам на применения жидкого сахара, которые соответствуют строгим требованиям безопасности и постоянства Азиатской организации производительности. Расширяющиеся рынки шоколада и кондитерских изделий региона стимулируют специализированный спрос на применения жидкого сахара, которые позволяют производителям адаптировать продукты к местным вкусовым предпочтениям. Вызовы развития цепи поставок и регулятивная сложность создают барьеры для международных поставщиков жидкого сахара, стремящихся войти на азиатско-тихоокеанские рынки, благоприятствуя региональным переработчикам с установленными сетями распределения.

Европа сохраняет стабильное рыночное присутствие через установленные индустрии переработки пищевых продуктов и регулятивные рамки, которые поддерживают применения жидкого сахара в традиционных производственных секторах. Акцент региона на переработке органических продуктов питания создает спрос по премиальным ценам на сертифицированный органический жидкий сахар, который соответствует строгим органическим стандартам Европейского союза. Нарушения цепи поставок, связанные с Brexit, создают возможности для европейских переработчиков жидкого сахара захватить долю рынка от британских конкурентов, сталкивающихся с торговыми барьерами. Передовая технология переработки пищевых продуктов Германии создает спрос на применения жидкого сахара, которые интегрируются с автоматизированными производственными системами. Зрелая индустрия напитков региона обеспечивает стабильный спрос на применения жидкого сахара, в то время как возникающие тенденции сознательности здоровья создают вызовы для ингредиентов на основе сахара на европейских рынках.

Конкурентная среда

Рынок жидкого сахара сохраняет умеренную концентрацию, с установленными переработчиками сахара, доминирующими в индустрии. Эти переработчики используют свою существующую инфраструктуру рафинирования для захвата премий жидкого сахара, сохраняя при этом преимущества затрат через интегрированные цепи поставок. Ключевые рыночные игроки включают Cargill Inc., Archer Daniels Midland Company, Tate & Lyle Plc, Südzucker AG и ASR Group. Компании теперь фокусируют свои конкурентные стратегии на технологических возможностях и регулятивном соответствии, а не на лидерстве затрат, поскольку клиенты приоритизируют постоянство качества и надежность цепи поставок. Сегмент жидкого сахара фармацевтического класса предлагает возможности роста, где строгие требования соответствия FDA создают входные барьеры для меньших конкурентов, позволяя при этом премиальные цены для квалифицированных поставщиков.

Сегмент органического жидкого сахара представляет потенциал роста для переработчиков, которые инвестируют в сертификацию и развитие цепи поставок, несмотря на увеличенную операционную сложность. Новые рыночные участники нацеливаются на специализированные применения, особенно детское питание и фармацевтические вспомогательные вещества, где регулятивные требования благоприятствуют установленным компаниям с доказанными записями безопасности. Рыночная динамика сдвигается к продуктам с добавленной стоимостью и специализированным применениям, создавая возможности для компаний с сильными возможностями исследований и разработок. Компании все больше фокусируются на развитии устойчивых и отслеживаемых цепей поставок для соответствия растущим потребительским требованиям прозрачности и экологической ответственности. Способность поддерживать постоянное качество, соответствуя при этом строгим регулятивным требованиям, стала ключевым дифференциатором на рынке.

Компании инвестируют в автоматизированные системы обращения и технологии контроля качества для снижения рисков загрязнения и улучшения производственной эффективности. Успешные производители реализуют закрытые системы переработки, которые соответствуют фармацевтическим производственным стандартам. Интеграция передовых технологий стала критичной для поддержания конкурентного преимущества на рынке. Рыночные лидеры развивают инновационные решения для адреса специфических клиентских требований и усиления операционной эффективности. Фокус на технологическом развитии и мерах контроля качества продолжает формировать конкурентную среду рынка жидкого сахара.

Лидеры индустрии жидкого сахара

-

Cargill Inc

-

Archer Daniels Midland Company

-

Tate & Lyle Plc

-

Südzucker AG

-

ASR Group

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: Saraswati Sugar Mills (SSM) начал производство инвертного жидкого сахара. Новый завод для инвертного жидкого сахара был установлен Индийской корпорацией сахарного и общего машиностроения (ISGEC). Производство жидкого сахара соответствует национальным регулированиям безопасности продуктов питания.

- Декабрь 2024: Cargill согласился заплатить 81 млн долл. США для приобретения 50% доли Golden Growers Cooperative в ProGold LLC, которая управляет заводом влажного измельчения кукурузы, производящим высокофруктозный кукурузный сироп, демонстрируя стратегическую консолидацию на рынках жидких подсластителей.

- Июнь 2024: Tate & Lyle объявил о приобретении CP Kelco за 1,8 млрд долл. США для создания ведущего глобального бизнеса специальных решений продуктов питания и напитков, расширяя возможности в применениях подслащивания и обогащения.

- Февраль 2024: Sucro Ltd. объявил планы по строительству тростникового сахарного завода в большом районе Чикаго. Объект соответствует масштабу завода Lackawanna и включает возможности производства специального сахара. Эти возможности охватывают крупные зерновые кристаллы для специальных продуктов питания и кондитерских изделий, интегрированную линию коричневого сахара, производство специального жидкого сахара и рафинирование органического сахара.

Объем мирового отчета рынка жидкого сахара

Жидкий сахар - это в основном гранулированный сахар, растворенный в воде в определенном соотношении вода-сахар. Он главным образом находит свое применение в напитках и хлебобулочных изделиях, среди прочего.

Рынок жидкого сахара сегментирован по происхождению, применению и географии. По происхождению рынок сегментирован на органический жидкий сахар и традиционный жидкий сахар. По применению рынок сегментирован на хлебобулочные изделия, кондитерские изделия, напитки, детское питание и другие применения. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку. Отчет предлагает размер рынка в стоимостном выражении в долл. США для всех вышеупомянутых сегментов.

| Жидкая сахароза |

| Инвертный сахарный сироп |

| Прочие |

| Органический |

| Традиционный |

| Сахар на основе тростника |

| Сахар на основе свеклы |

| Прочие |

| Напитки |

| Хлебобулочные изделия |

| Кондитерские изделия |

| Детское питание |

| Фармацевтика |

| Другие применения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Соединенное Королевство | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Жидкая сахароза | |

| Инвертный сахарный сироп | ||

| Прочие | ||

| По происхождению | Органический | |

| Традиционный | ||

| По источнику | Сахар на основе тростника | |

| Сахар на основе свеклы | ||

| Прочие | ||

| По применению | Напитки | |

| Хлебобулочные изделия | ||

| Кондитерские изделия | ||

| Детское питание | ||

| Фармацевтика | ||

| Другие применения | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка жидкого сахара и его перспективы роста?

Размер рынка жидкого сахара составляет 95,14 млн долл. США в 2025 году и прогнозируется к достижению 116,53 млн долл. США к 2030 году, обеспечивая CAGR 4,14%.

Какой сегмент применения лидирует в спросе на жидкий сахар?

Напитки доминируют с долей 45,87% в 2024 году и сохраняют самый быстрый рост с CAGR 6,15% до 2030 года, стимулируемые готовым к употреблению кофе, функциональной газировкой и линиями ароматизированной воды.

Насколько быстро расширяется органический жидкий сахар по сравнению с традиционными сортами?

Органический жидкий сахар фиксирует CAGR 7,96% на 2025-2030, более чем в два раза превышающий общий рыночный темп, поскольку владельцы брендов стремятся к сертификациям чистой этикетки.

Какой регион показывает наивысший темп роста для жидкого сахара?

Азиатско-Тихоокеанский регион лидирует с CAGR 5,87% до 2030 года, стимулируемый расширяющимися мощностями переработки пищевых продуктов и растущим потреблением среднего класса.

Последнее обновление страницы: