Размер и доля рынка сахарозаменителей

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

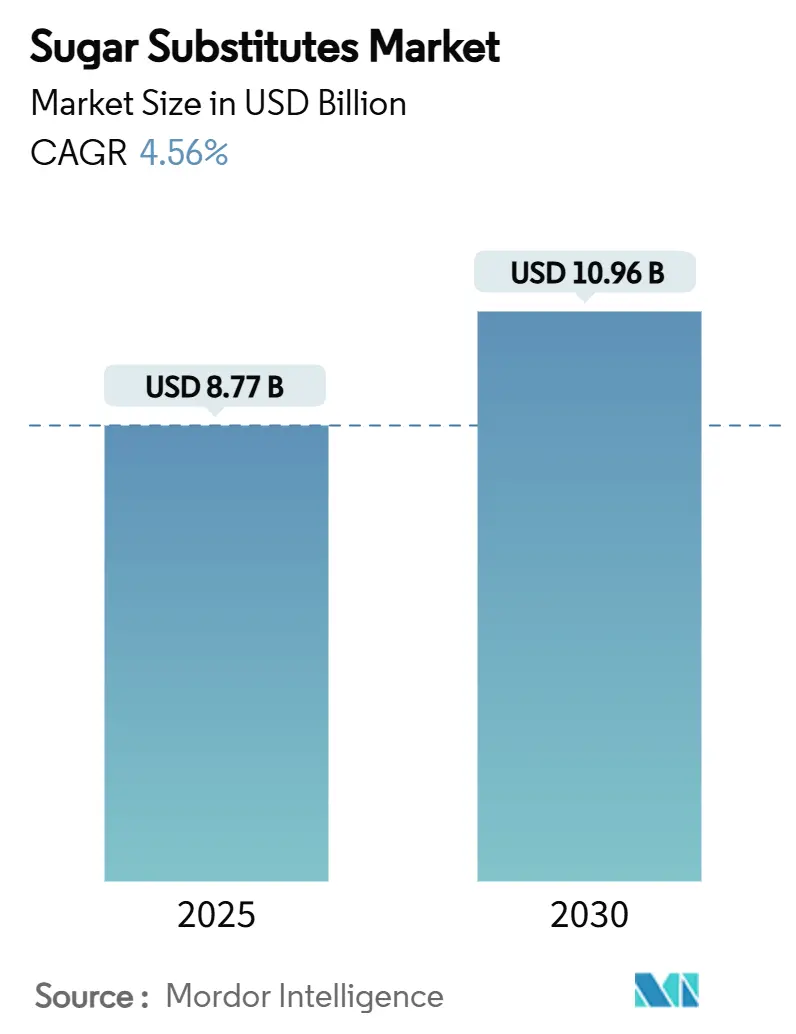

| Размер Рынка (2025) | 8.77 Миллиардов долларов США |

| Размер Рынка (2030) | 10.96 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.56% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка сахарозаменителей от Mordor Intelligence

Мировой размер рынка сахарозаменителей достиг 8,77 млрд долларов США в 2025 году и ожидается, что вырастет до 10,96 млрд долларов США к 2030 году, регистрируя совокупный годовой темп роста (CAGR) 4,56%. Растущая распространенность диабета повысила осведомленность среди потребителей и политиков о необходимости сокращения потребления добавленного сахара. Это значительно стимулировало спрос на низкокалорийные альтернативы подслащивания. Поддерживающие регулятивные меры дополнительно стимулируют рост рынка. Азиатско-Тихоокеанский регион лидирует на рынке по размеру и росту, движимый ключевыми событиями, такими как одобрение Индией аллюлозы впервые и быстрое расширение индустрии здорового питания Китая. Среди различных типов сахарозаменителей высокоинтенсивные подсластители занимают наибольшую долю рынка. Однако стевия растет наиболее быстрыми темпами благодаря достижениям в технологиях биоконверсии, которые помогают преодолеть сельскохозяйственные ограничения. В то время как сахарозаменители растительного происхождения доминируют на рынке, наблюдается растущая тенденция к биотехнологически ферментированным альтернативам. Эти варианты набирают популярность, поскольку производители стремятся создать более надежные и экологически дружественные цепочки поставок с меньшим углеродным следом. Рынок остается высоко фрагментированным, предлагая значительные возможности для дифференциации и инноваций.

Ключевые выводы отчета

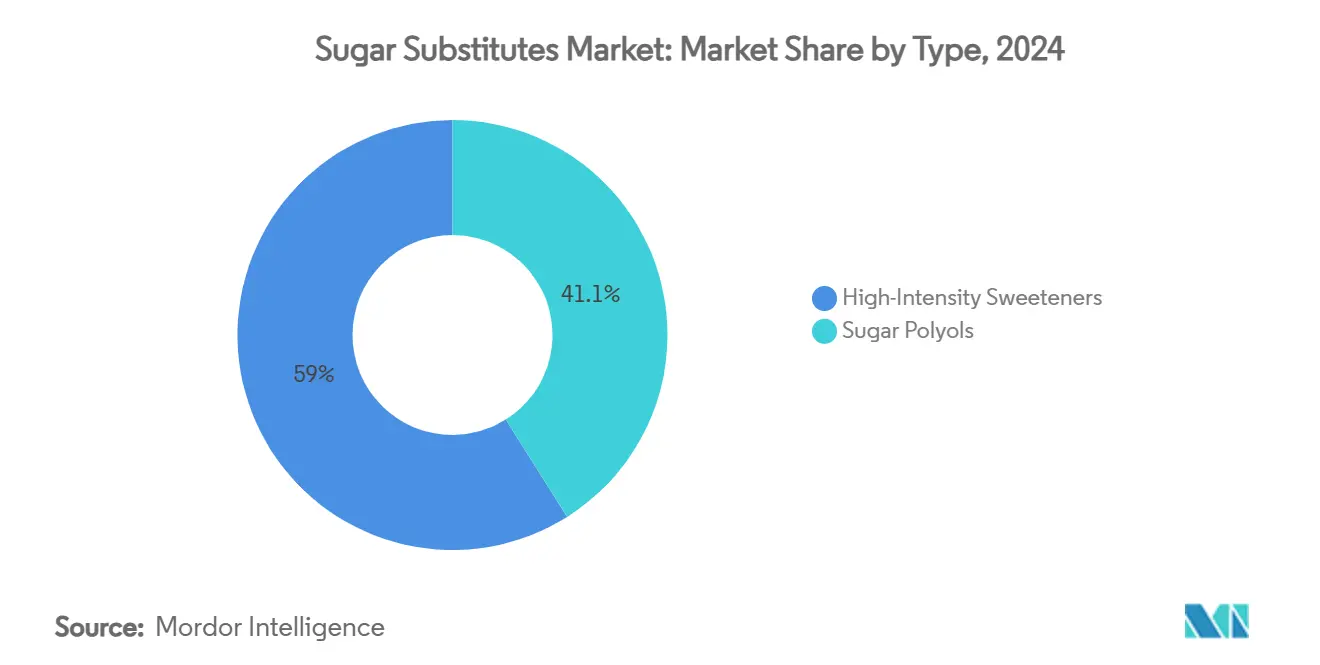

- По типу высокоинтенсивные подсластители заняли 58,95% доли рынка сахарозаменителей в 2024 году; сахарные полиолы готовы расти наиболее быстро с CAGR 5,96% до 2030 года.

- По происхождению ингредиенты растительного происхождения составляли 52,05% размера рынка сахарозаменителей в 2024 году, в то время как биотехнологически ферментированные варианты прогнозируется расширить с CAGR 6,27% до 2030 года.

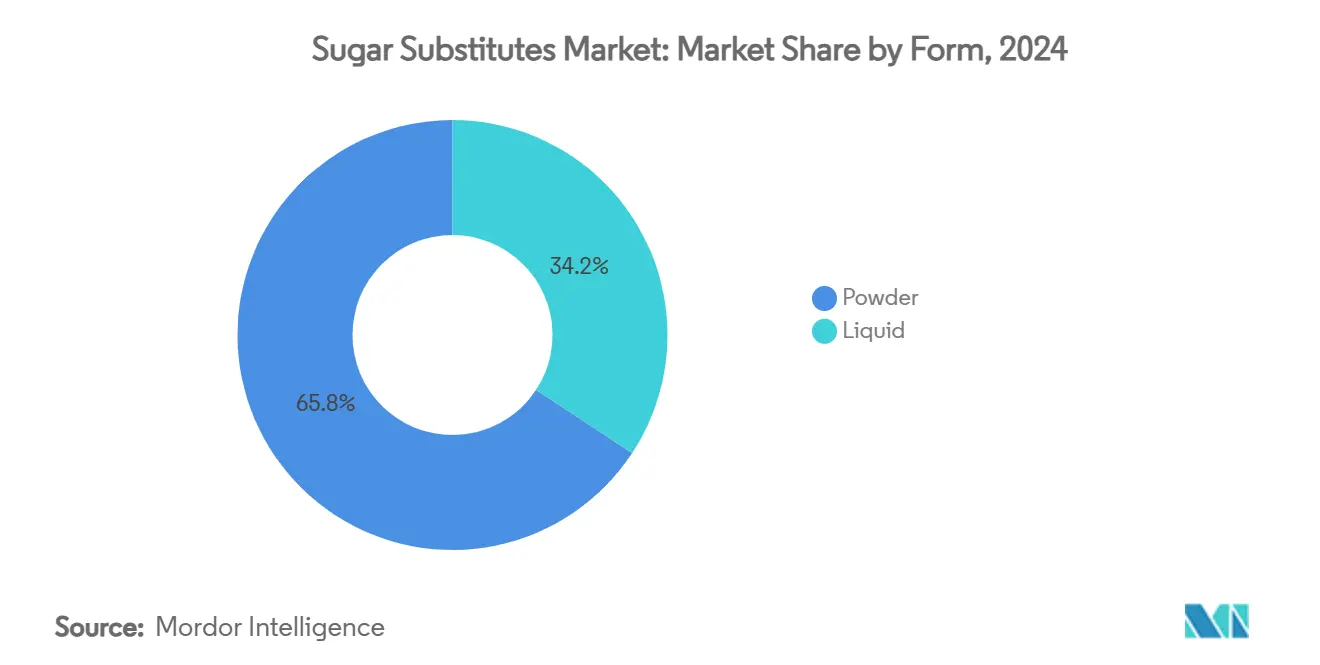

- По форме порошки представляли 65,76% доли рынка сахарозаменителей в 2024 году, и прогнозируется рост жидкостей с CAGR 5,12% в период 2025-2030 гг.

- По применению напитки лидировали с 40,93% размера рынка сахарозаменителей в 2024 году; пищевые категории развиваются с CAGR 5,32% до 2030 года.

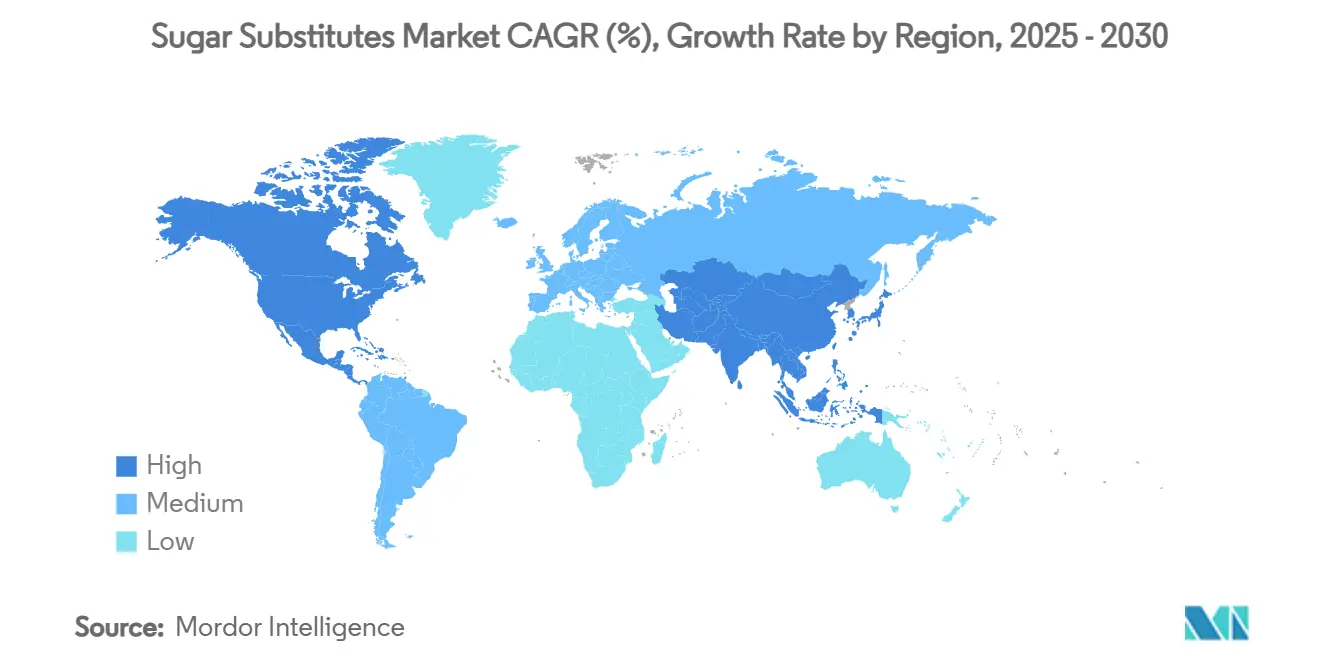

- По географии Азиатско-Тихоокеанский регион захватил 43,12% выручки в 2024 году и находится на пути к CAGR 5,73%, что делает его одновременно крупнейшим и наиболее быстрорастущим региональным сегментом.

Тенденции и инсайты мирового рынка сахарозаменителей

Таблица воздействия драйверов

| ДРАЙВЕР | (~) % ВОЗДЕЙСТВИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Растущие уровни диабета и ожирения стимулируют спрос на низкокалорийные подсластители | +1.2% | Глобально, с наибольшим воздействием в Азиатско-Тихоокеанском регионе и Северной Америке | Долгосрочно (≥ 4 года) |

| Всплеск спроса на подсластители с чистой этикеткой | +0.8% | Северная Америка и Европа, расширяющиеся до Азиатско-Тихоокеанского региона | Среднесрочно (2-4 года) |

| Достижения в технологиях экстракции и переработки снижают производственные затраты | +0.9% | Глобально, возглавляемые Северной Америкой и Европой | Краткосрочно (≤ 2 года) |

| Расширение продуктов с низким/без содержания сахара стимулирует рост рынка | +0.4% | Европа и Северная Америка, появляющиеся в Азиатско-Тихоокеанском регионе | Долгосрочно (≥ 4 года) |

| Сахарозаменители предлагают настраиваемый профиль сладости и текстуры | +0.7% | Глобально, с сильнейшим воздействием на развивающихся рынках | Среднесрочно (2-4 года) |

| Растущий переход к ингредиентам с меньшим углеродным следом | +0.5% | Европа и Северная Америка, с распространением на развитые страны Азиатско-Тихоокеанского региона | Долгосрочно (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Растущие уровни диабета и ожирения стимулируют спрос на низкокалорийные подсластители

Проблемы здравоохранения во всем мире, особенно растущие случаи диабета и ожирения, подталкивают все больше людей искать сахарозаменители. Согласно Атласу диабета, около 589 миллионов взрослых в возрасте 20-79 лет живут с диабетом глобально, что означает примерно 1 из 9 человек затронуты. Ожидается, что это число вырастет до 853 миллионов к 2050 году, или 1 из 8 взрослых[1]Источник: Diabetes Atlas Org, Глобальный отчет по диабету 2000 - 2050,

diabetesatlas.org. Эта инициатива направлена на помощь странам в переформулировании пищевых продуктов для решения этих проблем здравоохранения. К 2035 году ожидается, что более 750 миллионов детей в возрасте 5-19 лет будут иметь избыточный вес или страдать ожирением, согласно World Obesity[2]Источник: World Obesity Org, Атлас мирового ожирения 2024,

worldobesity.org. В то же время растущая популярность препаратов для похудения GLP-1 меняет то, как потребители думают о еде. Компании активизируются для удовлетворения этого спроса. Например, Coca-Cola представила напитки, подслащенные стевией, в декабре 2023 года, а PepsiCo продолжает инвестировать в опции без калорий, такие как Pepsi Zero Sugar. Эти усилия показывают, как индустрия адаптируется к меняющимся потребительским предпочтениям и приоритетам здоровья.

Всплеск спроса на подсластители с чистой этикеткой

Потребители все больше требуют ингредиенты чистой этикетки, что изменяет рынок сахарозаменителей. Глобальные потребители ожидают, что бренды сосредоточатся на экологической устойчивости, предлагая продукты с простыми, узнаваемыми ингредиентами. Для удовлетворения этих ожиданий регулятивные органы активизируют свои усилия. Например, в 2024 году FDA США предоставило одобрения GRAS (Общепризнанно как безопасное) для инновационных подсластителей, таких как браззеин и D-псикоза[3]Источник: Управление по контролю за продуктами и лекарствами, Уведомления GRAS,

fda.gov. Эти подсластители либо растительного происхождения, либо произведены с использованием точной ферментации - процесса, который создает природно-идентичную сладость без зависимости от синтетических методов. Этот подход хорошо согласуется с тенденцией чистой этикетки, как видно с браззеином Bestzyme, который FDA одобрило для использования в кондитерских изделиях. Европа также становится ключевой областью роста с обновленными регуляциями, поощряющими использование натуральных альтернатив. Этот сдвиг помог стевии получить значительную популярность, поскольку бренды отходят от искусственных подсластителей, таких как аспартам.

Достижения в технологиях экстракции и переработки снижают производственные затраты

Достижения в технологиях экстракции и переработки постоянно снижают удельную стоимость сахарозаменителей. Платформы точной ферментации теперь доставляют высокочистый Reb M стевию в промышленном масштабе без сельскохозяйственных угодий, сокращая как расходы на сырье, так и сезонную волатильность для производителей, таких как предприятие Avansya компании Cargill. Конвейеры биоконверсии, разработанные Tate & Lyle и Manus, превращают экстракты листьев стевии в лучше дегустируемые гликозиды за один ферментативный шаг, исключая множественные стадии растворителей и снижая капитальные затраты для новых участников. Параллельно, запатентованные методы распылительной сушки улучшают растворимость ребаудиозида M, позволяя разработчикам рецептур включать более высокие концентрации без осадка и тем самым снижая отходы на заводах по производству напитков. В совокупности эти инновации сжимают производственные сроки, сокращают площади объектов и открывают ценовые точки, которые ускоряют основную замену в секторе продуктов питания и напитков.

Расширение продуктов с низким/без содержания сахара стимулирует рост рынка

Растущий спрос на продукты с низким и без содержания сахара изменяет индустрию продуктов питания и напитков, с компаниями, активно включающими низкокалорийные подсластители для удовлетворения развивающихся потребительских предпочтений. Например, Coca-Cola HBC сообщила, что 21% ее выручки в 2024 году пришлось на напитки с низким или без содержания сахара, подчеркивая растущую важность этих категорий продуктов. Аналогично, PepsiCo представила Gatorade Hydration Booster в сентябре 2024 года - продукт, свободный от искусственных подсластителей и ароматизаторов, удовлетворяющий потребителей, ищущих более здоровые и чистые опции. Эти примеры подчеркивают, как крупные бренды адаптируются к растущему здоровому сознанию среди покупателей. Растущее использование препаратов для контроля веса GLP-1 влияет на диетические привычки, поскольку эти медикаменты часто приводят пользователей к сокращению потребления подслащенных продуктов. Эта тенденция дополнительно стимулировала спрос на сахарозаменители. Например, Cargill запустил EverSweet + ClearFlo Stevia System, который сочетает стевиол гликозиды с агентом улучшения вкуса для улучшения аромата, растворимости и стабильности, предлагая более привлекательное решение для производителей и потребителей.

Анализ воздействия ограничений

| ОГРАНИЧЕНИЕ | (~) % ВОЗДЕЙСТВИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Регулятивная неопределенность вокруг новых подсластителей | -0.6% | Глобально, с наибольшим воздействием в Европе и развивающихся рынках | Среднесрочно (2-4 года) |

| Проблемы потребительского восприятия безопасности вокруг искусственных подсластителей | -0.4% | Северная Америка и Европа, с распространением на образованную демографию глобально | Краткосрочно (≤ 2 года) |

| Конкуренция от натуральных сахаров | -0.3% | Глобально, с наибольшим воздействием на компании, зависящие от поставок из Парагвая | Краткосрочно (≤ 2 года) |

| Проблемы вкусового профиля в массово производимых продуктах | -0.5% | Глобально, с различным воздействием по сегментам применения | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Регулятивная неопределенность вокруг новых подсластителей

Регулятивные рамки с трудом поспевают за биотехнологическими инновациями в производстве подсластителей, создавая неопределенность рынка, которая ограничивает инвестиции и сроки коммерциализации. Продолжающийся пересмотр Европейским Союзом статуса экстракта плодов лоха иллюстрирует эту проблему, где недостаточные клинические данные о долгосрочных эффектах задерживают доступ к рынку, несмотря на одобрения в США, Китае и Канаде. GRAS реформа правил FDA, хотя и усиливающая прозрачность, вводит дополнительные требования к соответствию, которые могут замедлить введение ингредиентов, особенно для меньших инноваторов, лишенных регулятивной экспертизы. Сложная регулятивная структура функциональных продуктов питания Японии, балансирующая качество и безопасность на стороне рисков с функциональностью на стороне выгод, иллюстрирует, как регулятивная сложность может одновременно способствовать и ограничивать развитие рынка. Эти регулятивные неопределенности особенно воздействуют на продукты точной ферментации, где новые производственные методы требуют обширной документации по безопасности, несмотря на производство идентичных молекулярных структур традиционным методам экстракции.

Проблемы потребительского восприятия безопасности вокруг искусственных подсластителей

Проблемы здравоохранения все больше вызывают потребительский скептицизм к искусственным и некоторым подсластителям натурального происхождения. Например, Всемирная организация здравоохранения недавно классифицировала аспартам как "возможно канцерогенный для людей", вызвав широкие общественные дебаты, даже несмотря на то, что регуляторы продолжают подтверждать его безопасность при потреблении в рекомендуемых пределах. Аналогично, сукралоза подверглась тщательному изучению из-за исследований, связывающих ее с изменениями в кишечной микробиоте и повышенным аппетитом, что вызвало осторожность среди потребителей. Эритритол, когда-то считавшийся более безопасным сахарным спиртом, также сталкивается с критикой после потенциальной связи, найденной между высокими уровнями эритритола в крови и повышенным риском сердечно-сосудистых событий. Также, люди с наивысшим воздействием эритритола имели двукратно более высокий риск сердечного приступа или инсульта согласно NIH (Национальные институты правительства), как указано в "Эритритол и сердечно-сосудистые события", опубликованном в марте 2023 года. Эти растущие проблемы побуждают бренды поворачиваться к альтернативам, таким как стевия, аллюлоза и браззеин, которые получены из натуральных или ферментационных процессов.

Сегментный анализ

По типу: высокоинтенсивные подсластители превосходят, в то время как сахарные полиолы поддерживают текстуру

Высокоинтенсивные подсластители возглавляли рынок сахарозаменителей в 2024 году, захватив 58,95% доли рынка. Эти подсластители высоко ценятся производителями продуктов питания и напитков из-за их интенсивной сладости и экономической эффективности. Ожидается значительный рост сахарных полиолов с прогнозируемым CAGR 5,96%, поскольку они все больше заменяют высокоинтенсивные подсластители в определенных применениях. Эти полиолы, такие как ксилитол и эритритол, набирают популярность из-за их способности обеспечивать объем и удерживать влагу, делая их высокоэффективными в продуктах, таких как покрытия таблеток и капсулы контролируемого высвобождения. Эти функциональные преимущества стимулируют их принятие в фармацевтическом секторе, где они помогают обеспечить требуемую прочность сжатия и контроль влажности. Достижения в производственных технологиях, такие как ферментация циркулярной экономики с использованием лигноцеллюлозной биомассы, снижают производственные затраты. Это снижение затрат поощряет больше компаний включать полиолы в свои формулировки.

Эритритол особенно популярен из-за своего нулевого гликемического воздействия и мягкого охлаждающего эффекта, что делает его идеальным выбором для продуктов, таких как шоколад и жвачка. Недавние достижения в техниках ферментации значительно улучшили производство эритритола, увеличив выходы и сократив разрыв в стоимости с традиционным тростниковым сахаром. Ксилитол, получаемый из лигноцеллюлозных кормов, набирает обороты как устойчивая опция в рамках циркулярной экономики. Хотя сахарные полиолы обычно имеют более низкую интенсивность сладости по сравнению с высокоинтенсивными подсластителями, их уникальные свойства и продолжающиеся инновации стимулируют их принятие в различных применениях.

По происхождению: растительного происхождения лидирует, но ферментация мчится вперед

В 2024 году ингредиенты растительного происхождения составляли 52,05% выручки рынка сахарозаменителей. Однако ожидается, что их доминирование слегка снизится, поскольку подсластители на основе ферментации (биотехнологически ферментированные) набирают популярность, растя с впечатляющим CAGR 6,27%. Этот рост подпитывается их способностью обеспечивать постоянные выходы и сниженный экологический след по сравнению с традиционными сельскохозяйственными методами. Например, EverSweet стевия Cargill, произведенная через дрожжевую ферментацию, предлагает Reb M без зависимости от сельскохозяйственных угодий или влияния сезонных изменений. Аналогично, производство плодов лоха на основе ферментации исключает зависимость от специфических климатических условий в южном Китае, обеспечивая надежную поставку могрозида V с постоянным качеством, независимо от вариабельности урожая.

Синтетические подсластители продолжают держать небольшую, но значительную долю, особенно на чувствительных к ценам рынках, где регулятивные рамки позволяют их использование и экономическая эффективность остается приоритетом. Однако потребительские предпочтения эволюционируют с растущим акцентом на устойчивость и прозрачность. Многие бренды и ритейлеры теперь выделяют происхождение и углеродный след ингредиентов на этикетках продуктов, поощряя производителей сдвигаться к более устойчивым опциям. Ожидается, что эта тенденция дополнительно стимулирует принятие подсластителей на основе ферментации и растительного происхождения, поскольку они лучше согласуются с потребительским спросом на экологически дружественные и этически полученные продукты.

По форме: порошки доминируют, но жидкости набирают популярность

Порошковые сахарозаменители доминировали на рынке в 2024 году, составляя 65,76% выручки. Их популярность исходит из их более длительного срока хранения и простоты использования в сухих пищевых системах, что делает их предпочтительным выбором для хлебобулочных и кондитерских применений. Однако спрос на жидкие форматы быстро растет, особенно в индустрии напитков, где мгновенная дисперсия и прозрачность критичны. Прогнозируется рост жидких сахарозаменителей с CAGR 5,12% до 2030 года. Прозрачные линейки напитков, такие как спортивные напитки и готовые к употреблению чаи, составляют значительную часть этого роста. Инновации, такие как запатентованные техники распылительной сушки и кристаллизации, улучшили растворимость ингредиентов, таких как ребаудиозид M, позволяя более высокие концентрации без помутнения.

Несмотря на рост жидких форматов, порошковые сахарозаменители остаются необходимыми в хлебобулочных и кондитерских продуктах из-за их способности обеспечивать объем, структуру и контролируемые качества влажности, которые жидкости не могут легко воспроизвести. Для решения ограничений обоих форматов появляются гибридные решения, такие как комбинации гранул в сиропе. Эти гибриды особенно полезны в сложных применениях, таких как замороженные десерты, где они сочетают преимущества порошков и жидкостей для оптимальной производительности. Разработка этих гибридных решений привела к улучшенной стабильности и текстурным профилям в различных пищевых применениях, особенно в продуктах, требующих расширенного срока хранения. Производители все больше инвестируют в исследования и разработки для создания индивидуализированных гибридных формулировок, которые удовлетворяют специфическим требованиям продукта, сохраняя желаемый профиль сладости.

По применению: лидерство напитков сохраняется, поскольку пищевые сегменты ускоряются

Напитки составляли 40,93% выручки рынка в 2024 году, главным образом из-за обширных переформулировок в коле и безалкогольных напитках, направленных на сокращение содержания сахара. Однако пищевые категории, такие как зерновые батончики, альтернативы молочным продуктам и хлебобулочные изделия, теперь растут более быстрыми темпами с прогнозируемым CAGR 5,32%. Этот рост подпитывается достижениями в технологиях, которые позволяют производителям снижать уровни сахара без компромиссов в текстуре или вкусе. Энергетические напитки и функциональные воды появляются как ключевые драйверы роста, поскольку бренды все больше включают натуральные подсластители наряду с ботаническими веществами и электролитами для удовлетворения сознательных к здоровью потребителей. Аналогично, производители кондитерских изделий используют инновационные смеси эритритола для достижения сокращения сахара, сохраняя желаемый вкус и объем, обеспечивая удовлетворение потребителей.

За пределами продуктов питания и напитков фармацевтический сектор также постоянно вносит вклад в рынок сахарозаменителей. Продукты, такие как педиатрические сиропы и леденцы от кашля для диабетиков, полагаются на сахарозаменители за их способность маскировать неприятные вкусы и обеспечивать нулевые гликемические ответы. Хотя меньше по масштабу по сравнению с секторами продуктов питания и напитков, фармацевтический сегмент играет решающую роль в диверсификации потоков доходов для поставщиков. Эта диверсификация помогает смягчить риски, связанные с колебаниями рынка в других секторах, обеспечивая стабильный и постоянный спрос на сахарозаменители.

Географический анализ

Азиатско-Тихоокеанский регион составлял 43,12% глобальной выручки в 2024 году и растет с устойчивым CAGR 5,73%. Этот рост движим факторами, такими как регулятивная ясность, урбанизация и увеличивающаяся покупательная способность среднего класса. В Китае одобрения здоровой пищи достигли 875 в 2023 году, создавая возможности для инновационных подсластителей, которые соответствуют обновленным стандартам GB 2760-2024. Индия также добилась значительного прогресса с FSSAI, одобрившим аллюлозу, сигнализируя о сдвиге к натуральным, низкокалорийным подсластителям. Этот шаг привлек зарубежных поставщиков, стремящихся наладить местное производство. Между тем, рынок функциональных продуктов Японии предлагает премиальный сегмент, где прослеживаемость и клинические данные высоко ценятся, позволяя производителям командовать более высокими ценовыми точками.

Северная Америка продолжает лидировать в технологиях и производственной мощности. Прозрачный процесс GRAS (Общепризнанно как безопасное) FDA поддержал разработку инновационных сахарозаменителей. Например, объект Avansya в Небраске производит ферментированную стевию в коммерческом масштабе, обеспечивая надежную внутреннюю поставку. Стремление правительства США к политике нулевого добавленного сахара побудило многонациональные продовольственные компании увеличить инвестиции в исследования и разработки решений сахарозаменителей, которые могут применяться по всем североамериканским, латиноамериканским и европейским продуктовым линиям. Аналогично, соответствие Канады этим пищевым руководящим принципам обеспечивает последовательность в заявлениях на этикетках по всему континенту, дополнительно стимулируя рост рынка.

В Европе спрос на натуральные подсластители, такие как стевия и плоды лоха, растет, движимый тенденциями чистой этикетки и строгими регуляциями безопасности. Регион испытывает рост натуральных подсластителей, поскольку потребители все больше предпочитают продукты с меньшим количеством искусственных ингредиентов. Дополнительно, фокус Европы на мандатах сокращения углерода создал премиальный рынок для подсластителей на основе ферментации, позиционируя регион как лидера в устойчивых и зеленых этикетках решениях. Эти высокие стандарты часто влияют на экспортные рынки, дополнительно усиливая воздействие Европы на глобальный рынок сахарозаменителей.

Конкурентная среда

Рынок сахарозаменителей высоко фрагментирован, указывая на значительные возможности для дифференциации и инноваций. Крупные игроки, такие как Tate & Lyle, активно расширяют свои возможности для поддержания конкурентоспособности. Например, Tate & Lyle приобрела CP Kelco за 1,8 млрд долларов США, стремясь интегрировать технологии подслащивания, ощущения во рту и обогащения под одной платформой. Аналогично, Cargill, Incorporated и DSM через свое совместное предприятие Avansya инвестировали в ферментационные мощности, демонстрируя растущий интерес крупных корпораций к биотехнологиям. В то же время более мелкие, ремесленные фирмы входят на рынок, дополнительно способствуя его фрагментированной природе.

Инновационные компании также используют передовые технологии для вырезания ниш на рынке. Например, Bestzyme использовала точную ферментацию для разработки браззеина, белкового подсластителя, который предлагает термическую стабильность и нулевое гликемическое воздействие, что делает его идеальным для кондитерских применений. Bestzyme объявила, что ее флагманский продукт Mellia Brazzein получил письмо "Без вопросов" от Управления по контролю за продуктами и лекарствами США (FDA) относительно его статуса GRAS (Общепризнанно как безопасное) в апреле 2025 года. Вертикальная интеграция - еще одна появляющаяся тенденция, как видно с Amyris, приобретающей долю Ingredion в бразильском заводе Real Sweet в мае 2025 года. Этот шаг позволяет Amyris получить полный контроль над своей процессной интеллектуальной собственностью и доходами от нижестоящих операций, все еще предоставляя Ingredion исключительный доступ к объемам ферментированного Reb M. Эти стратегии подчеркивают, как компании позиционируют себя для удовлетворения развивающихся потребностей потребителей и индустрии.

Устойчивость и интеллектуальная собственность становятся критическими факторами успеха на рынке сахарозаменителей. Ingredion, например, получил конкурентное преимущество, предлагая варианты стевии с сильными заявлениями о жизненном цикле устойчивости, привлекающими многонациональные продовольственные бренды с целями сокращения углерода. Более мелкие поставщики также находят способы выделиться, фокусируясь на региональных историях поставок или разрабатывая передовые вспомогательные вещества для формулировки, такие как усилители растворимости, которые упрощают разработку напитков. Эти усилия отражают растущую важность устойчивости и инноваций в стимулировании роста рынка и дифференциации.

Лидеры индустрии сахарозаменителей

Cargill, Incorporated

Archer Daniels Midland Company

Tate & Lyle

International Flavors & Fragrances Inc.

Ingredion Incorporated

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Декабрь 2024: Tate & Lyle заключила партнерство с BioHarvest для разработки подсластителей ботанического синтеза, которые соответствуют вкусу сахара без остаточных привкусов. Это партнерство будет сосредоточено на создании новых растительных молекул, первоначально в рамках платформы подсластителей, с потенциалом расширения в другие области.

- Октябрь 2024: Tate & Lyle и Manus Bio сформировали стратегическое партнерство и представили стевию Reb M, отмечая первую крупномасштабную коммерциализацию ингредиента биоконвертированной стевии Reb M, полученного и произведенного в Америках. Это партнерство направлено на предоставление клиентам надежного, высококачественного источника Reb M, а также расширение доступа к натуральным решениям для сокращения сахара.

- Июль 2024: Sweegen представила свои инструменты оптимизации вкуса Tastecode на мероприятии IFT FIRST в Чикаго. Компания продемонстрировала свои технологии натуральных ароматизаторов с пониженным содержанием сахара для решения вкусовых проблем в более здоровых пищевых продуктах.

- Май 2024: PureCircle от Ingredion представила подсластитель стевии, который напрямую заменяет сахар в формулировках. Натуральный подсластитель функционирует аналогично сахару без требования дополнительных ингредиентов и подходит для напитков, сиропов и соусов.

Область применения глобального отчета по рынку сахарозаменителей

Сахарозаменители - это химические или растительные вещества, используемые для подслащивания или улучшения вкуса пищевых продуктов и напитков.

Рынок сахарозаменителей сегментирован по типу, происхождению, форме, применению и географии. По типу рынок сегментирован на высокоинтенсивные подсластители (ацесульфам калия, адвантам, аспартам, неотам, сахарин, сукралоза, стевия, плоды лоха и другие) и сахарные полиолы (сорбитол, ксилитол, мальтитол, эритритол и другие). По происхождению рынок сегментирован на растительного происхождения, синтетические и биотехнологически ферментированные. По форме - на порошок и жидкость. По применению рынок сегментирован на пищевые продукты, напитки, фармацевтические препараты и другие. Сегмент пищевых продуктов далее сегментирован на хлебобулочные изделия и зерновые, кондитерские изделия, молочные продукты и альтернативы молочным продуктам, соусы, приправы и заправки, и другие пищевые применения. Сегмент напитков далее сегментирован на газированные безалкогольные напитки, готовые к употреблению чай и кофе, спортивные и энергетические напитки и другие напитки. Отчет далее анализирует глобальный сценарий рынка, включая детальный анализ Северной Америки, Европы, Азиатско-Тихоокеанского региона, Южной Америки и Ближнего Востока и Африки.

Размер рынка был сделан в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

| Высокоинтенсивные подсластители | Ацесульфам калия |

| Адвантам | |

| Аспартам | |

| Неотам | |

| Сахарин | |

| Сукралоза | |

| Стевия | |

| Плоды лоха | |

| Другие высокоинтенсивные подсластители | |

| Сахарные полиолы | Сорбитол |

| Ксилитол | |

| Мальтитол | |

| Эритритол | |

| Другие сахарные полиолы |

| Растительного происхождения |

| Синтетические |

| Биотехнологически ферментированные |

| Порошок |

| Жидкость |

| Пищевые продукты | Хлебобулочные изделия и зерновые |

| Кондитерские изделия | |

| Молочные продукты и альтернативы молочным продуктам | |

| Соусы, приправы и заправки | |

| Другие пищевые применения | |

| Напитки | Газированные безалкогольные напитки |

| Готовые к употреблению чай и кофе | |

| Спортивные и энергетические напитки | |

| Другие напитки | |

| Фармацевтические препараты | |

| Другие применения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Соединенное Королевство |

| Германия | |

| Испания | |

| Франция | |

| Италия | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу | Высокоинтенсивные подсластители | Ацесульфам калия |

| Адвантам | ||

| Аспартам | ||

| Неотам | ||

| Сахарин | ||

| Сукралоза | ||

| Стевия | ||

| Плоды лоха | ||

| Другие высокоинтенсивные подсластители | ||

| Сахарные полиолы | Сорбитол | |

| Ксилитол | ||

| Мальтитол | ||

| Эритритол | ||

| Другие сахарные полиолы | ||

| По происхождению | Растительного происхождения | |

| Синтетические | ||

| Биотехнологически ферментированные | ||

| По форме | Порошок | |

| Жидкость | ||

| По применению | Пищевые продукты | Хлебобулочные изделия и зерновые |

| Кондитерские изделия | ||

| Молочные продукты и альтернативы молочным продуктам | ||

| Соусы, приправы и заправки | ||

| Другие пищевые применения | ||

| Напитки | Газированные безалкогольные напитки | |

| Готовые к употреблению чай и кофе | ||

| Спортивные и энергетические напитки | ||

| Другие напитки | ||

| Фармацевтические препараты | ||

| Другие применения | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Испания | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка сахарозаменителей?

Рынок сахарозаменителей составляет 8,77 млрд долларов США в 2025 году и прогнозируется достичь 10,96 млрд долларов США к 2030 году.

Какой регион лидирует на рынке сахарозаменителей?

Азиатско-Тихоокеанский регион занимает наибольшую долю в 43,12% и также является наиболее быстрорастущим регионом с CAGR 5,73% до 2030 года.

Какой тип продукта доминирует в продажах?

Высокоинтенсивные подсластители составляют 58,95% глобальной выручки, со стевией, проявляющей самый быстрый рост в этом сегменте.

Какая форма доминирует в продажах?

Порошки представляли 65,76% глобальной выручки в 2024 году, и жидкости проявляют самый быстрый рост в этом сегменте.

Последнее обновление страницы: