Размер и доля рынка тростникового сахара

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

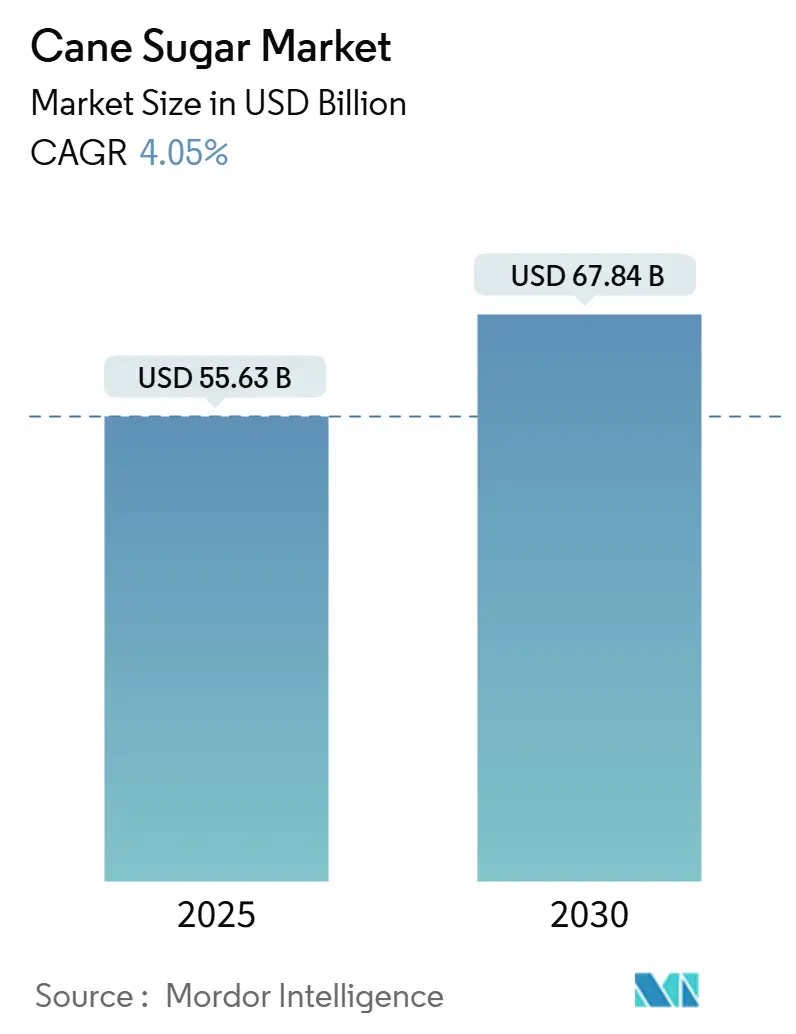

| Размер Рынка (2025) | 55.63 Миллиардов долларов США |

| Размер Рынка (2030) | 67.84 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.05% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка тростникового сахара от Mordor Intelligence

К 2025 году ожидается, что размер рынка тростникового сахара достигнет оценки в 55,63 млрд долларов США, с прогнозами, оценивающими рост до 67,84 млрд долларов США к 2030 году, отражая стабильный среднегодовой темп роста 4,05%. Эта траектория роста обусловлена сильным спросом со стороны промышленных хлебопекарен и производителей кондитерских изделий, постоянными требованиями в рецептурах напитков и растущим предпочтением устойчиво произведенного тростникового сахара. Технологические достижения в ключевых странах-производителях значительно улучшили урожайность, смягчив воздействие связанных с погодой проблем. Дополнительно, поддерживающая торговая политика в Северной Америке и Азии продолжает способствовать трансграничной торговле, обеспечивая стабильную цепочку поставок. Рынок также переживает консолидацию, поскольку глобальные переработчики оптимизируют свои портфели активов, а региональные игроки инвестируют в расширение своих мощностей. Эти события подчеркивают растущий фокус на достижении экономической эффективности, усилении вертикальной интеграции и укреплении устойчивых характеристик для сохранения конкурентоспособности в развивающемся рыночном ландшафте.

Ключевые выводы отчета

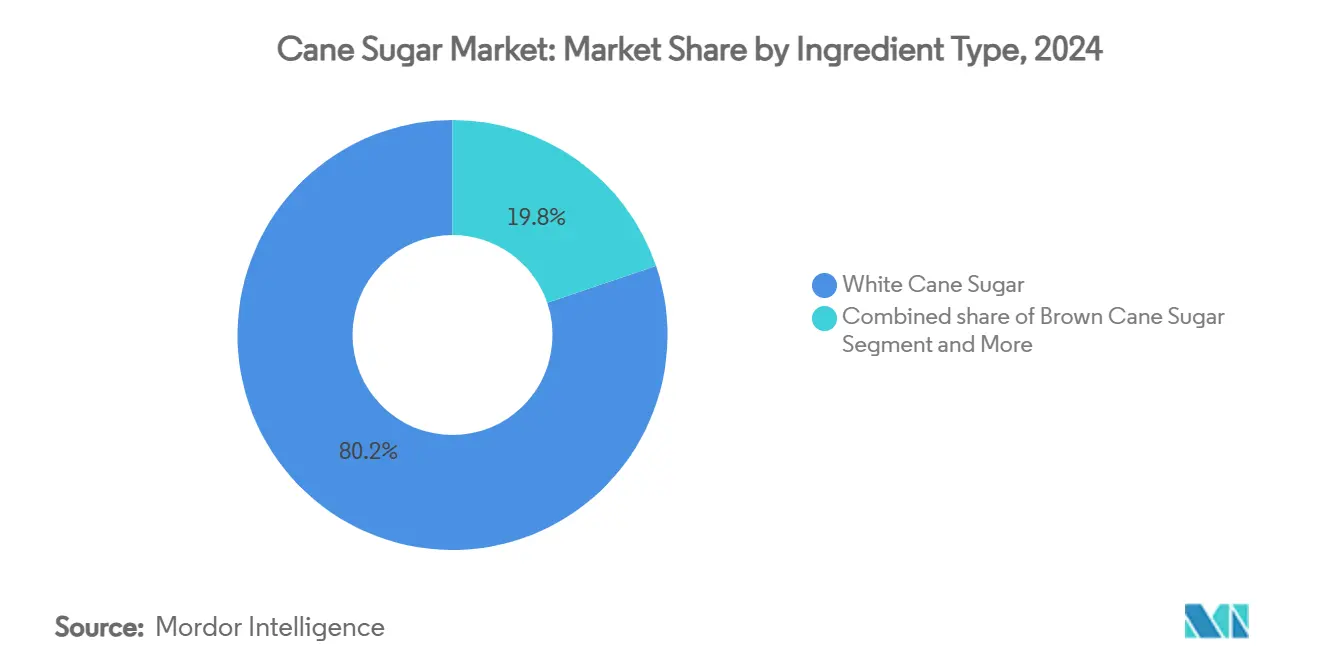

- По типу ингредиента белый тростниковый сахар доминировал с 80,22% размера рынка тростникового сахара в 2024 году, в то время как коричневый тростниковый сахар ожидается расширится со среднегодовым темпом роста 4,11%.

- По категории обычный представлял 90,82% выручки в 2024 году; прогнозируется рост органического сахара со среднегодовым темпом роста 4,56%.

- По форме кристаллизованный сахар контролировал 85,76% рынка в 2024 году; жидкий сироп прогнозируется вырастет со среднегодовым темпом роста 5,61%.

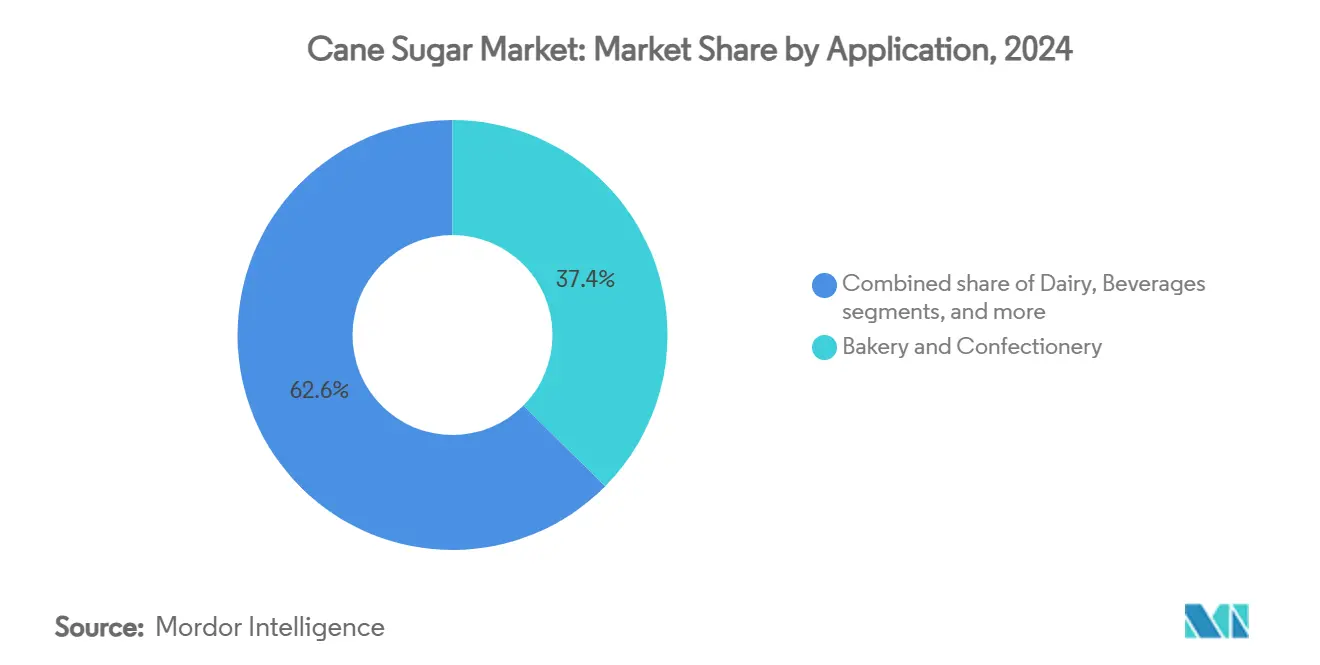

- По применению хлебобулочные и кондитерские изделия составили 37,43% доли рынка тростникового сахара в 2024 году; напитки прогнозируются зарегистрируют среднегодовой темп роста 5,22% к 2030 году.

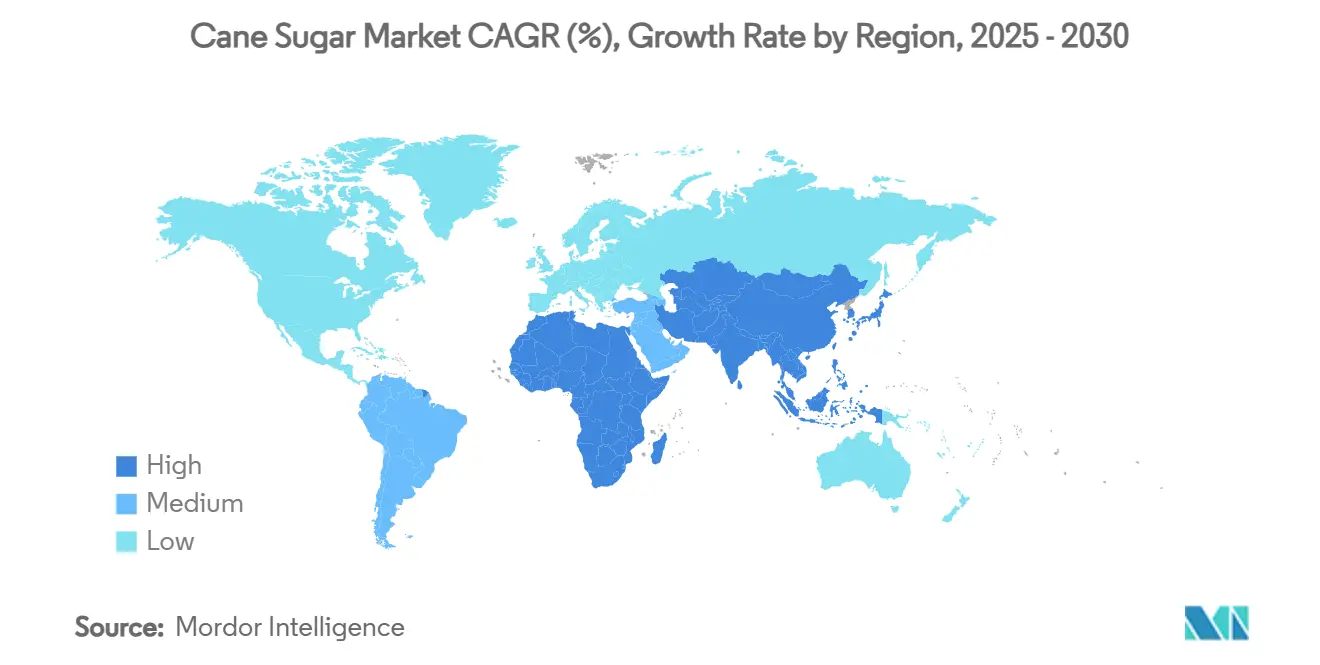

- По географии Азиатско-Тихоокеанский регион держал 42,63% выручки 2024 года, тогда как Ближний Восток и Африка готовы показать самый быстрый среднегодовой темп роста 6,31% до 2030 года

Глобальные тренды и инсайты рынка тростникового сахара

Анализ воздействия драйверов

| Драйверы | (~) % Воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее потребление напитков подпитывает рыночный спрос | +0.8% | Глобальный, с лидирующими АТЭР и Северной Америкой | Средний срок (2-4 года) |

| Низкая стоимость и широкая доступность способствует спросу на развивающихся рынках | +0.6% | Ядро АТЭР, распространение на БВА и Южную Америку | Долгий срок (≥ 4 лет) |

| Расширение в индустрии переработанных продуктов способствует рыночному спросу | +0.7% | Северная Америка и ЕС, расширение в АТЭР | Средний срок (2-4 года) |

| Увеличенный праздничный и сезонный спрос стимулирует оптовые закупки сахара | +0.3% | Глобальный, с региональными вариациями по времени | Короткий срок (≤ 2 лет) |

| Технологические достижения улучшают извлечение тростника и урожайность переработки | +0.5% | Бразилия, Индия, Таиланд, Австралия | Долгий срок (≥ 4 лет) |

| Государственная поддержка выращивания сахарного тростника способствует развитию отрасли | +0.4% | Индия, Бразилия, Таиланд, отдельные африканские страны | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее потребление напитков подпитывает рыночный спрос

Рост индустрии напитков, движимый как традиционными газированными напитками, так и растущей популярностью функциональных напитков, значительно увеличивает спрос на тростниковый сахар. В 2023 году Бразилия достигла рекордного производства сахара в 45,8 млн тонн, этапа, на который повлияли повышенные международные цены, подпитываемые спросом индустрии напитков. Дополнительно, производство этанола в Бразилии достигло 35,3 млрд литров, подчеркивая адаптивность сектора в балансировке выпуска сахара и этанола на основе рыночной динамики[1]Energy Research Office, "Analysis of Current Biofuels Outlook -Year 2023", www.epe.gov.br. В будущем Международная сахарная организация прогнозирует глобальный дефицит сахара в 500 000 тонн в 2024 году. Ожидается, что этот недостаток окажет выраженное влияние на регионы с интенсивным потреблением напитков, такие как Ближний Восток, где нарушения цепочки поставок, усугубленные продолжающимся кризисом в Красном море, усиливают давление спроса. Этот дисбаланс между предложением и спросом представляет стратегические возможности для компаний-производителей напитков по смягчению рисков путем обеспечения долгосрочных контрактов поставок. Такие меры могут ускорить тренды вертикальной интеграции, позволяя компаниям получить больший контроль над своими цепочками поставок и снизить зависимость от внешних поставщиков.

Низкая стоимость и широкая доступность способствует спросу на развивающихся рынках

Развивающиеся рынки используют ценовые преимущества тростникового сахара над альтернативными подсластителями, движимые масштабированием местного производства, снижением зависимости от импорта и поддерживающей государственной политикой. Например, решение Индии увеличить справедливую и вознаграждающую цену до 355 индийских рупий за центнер (42,6 долларов США за центнер) на период 2025-26 годов отражает двойной фокус на поддержании конкурентного ценообразования и повышении доходов фермеров. В Китае сорт сахарного тростника LC05-136, культивируемый на площади 1,67 млн гектаров, вносит приблизительно 90% в производство сахара страны. Этот сорт отличается высокой урожайностью и устойчивостью, которые критически важны для поддержания уровней производства. В контрасте, Канада представляет подход развитого рынка со своей открытой сахарной политикой, характеризующейся одними из самых низких глобальных сахарных тарифов и отсутствием государственных субсидий. Эта политическая рамка обеспечивает конкурентное ценообразование и широкий доступ к рынку[2]Canadian Sugar Institute, "Canada's Open Market Sugar Policy", www.sugar.ca. Однако ценовое преимущество тростникового сахара все больше подвергается вызову климатически индуцированной изменчивостью урожайности. Связанные с погодой нарушения производства в основных производящих регионах подчеркивают растущую необходимость технологических достижений и климатически устойчивых сельскохозяйственных практик для защиты конкурентного позиционирования на глобальном рынке.

Расширение в индустрии переработанных продуктов способствует рыночному спросу

Промышленные применения все больше требуют сахар с постоянным качеством и функциональными свойствами, которые выходят за рамки базового подслащивания, такими как сохранение, улучшение текстуры и усиление вкуса. На период с октября 2024 года по сентябрь 2025 года Таможенная и пограничная служба США установила квоты рафинированного сахара общим объемом 7 090 000 кг, со специальными распределениями 10 300 000 кг для Канады и 2 954 000 кг для Мексики[3]U.S. Customs and Border Protection, "QB 24-301 2025 Refined Sugar", www.cbp.gov. Эти распределения отражают структурированные торговые отношения, которые поддерживают сектор производства переработанных продуктов питания. В Египте технико-экономические исследования для производства джема выявляют значительный потенциал роста в применениях переработанных продуктов питания, дополнительно подчеркивая критическую роль сахара как входного материала. USDA установило общее количество распределения на 2024-25 годы в 10 455 000 коротких тонн, что составляет 85% от оценочного внутреннего потребления сахара в 12 300 000 тонн. Эти регулятивные давления стимулируют производителей принимать передовые технологии переработки, которые обеспечивают точное дозирование сахара. Такие инновации позволяют производителям оптимизировать профили сладости, потенциально снижая общее содержание сахара, согласуясь с развивающимися потребительскими предпочтениями и регулятивными стандартами.

Увеличенный праздничный и сезонный спрос стимулирует оптовые закупки сахара

Сезонные паттерны спроса создают предсказуемые циклы закупок, способствуя рыночной стабильности и позволяя производителям совершенствовать стратегии управления запасами. В мае 2025 года индийское правительство выделило внутреннюю квоту сахара в 23,5 лакх тонн, снижение с 27 лакх тонн в предыдущем году, отражая усилия по устранению ограничений поставок при балансировке сезонных колебаний спроса. Поэтапное время праздничных сезонов по регионам, таких как азиатские фестивали и западные праздники, создает комплементарные циклы спроса. Это позволяет глобальным производителям поддерживать постоянные производственные графики и оптимизировать распределение ресурсов. Сахарно-энергетический сектор Бразилии дополнительно способствует рыночной стабильности, используя свою гибкость для переключения между производством сахара и этанола, в зависимости от сезонных ценовых дифференциалов. Однако связанные с климатом нарушения все больше подрывают традиционное сезонное планирование. Например, сезон посадки 2025-26 в Индии испытал связанные с погодой задержки, несмотря на благоприятные прогнозы муссонов, подчеркивая растущую непредсказуемость климатических воздействий. Дополнительно, паттерны оптовых закупок, связанные с сезонным спросом, представляют возможности для форвардных контрактов и хеджирования цен, предлагая взаимные выгоды производителям и крупномасштабным покупателям путем смягчения ценовой волатильности и обеспечения эффективности цепочки поставок.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Заботы о здоровье относительно сахара приводят к снижению его использования | -0.9% | Прежде всего Северная Америка и ЕС, расширение глобально | Средний срок (2-4 года) |

| Растущая доступность натуральных и искусственных заменителей сахара препятствует росту | -0.6% | Развитые рынки, постепенно распространяется на развивающиеся экономики | Долгий срок (≥ 4 лет) |

| Государственные регулирования поощряют налоги на сахар, ограничивая рост рынка | -0.5% | ЕС, отдельные североамериканские юрисдикции, расширение в АТЭР | Короткий срок (≤ 2 лет) |

| Нестабильные погодные условия нарушают выращивание тростника и поставки | -0.7% | Бразилия, Индия, Таиланд, Австралия, Карибский бассейн | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Заботы о здоровье относительно сахара приводят к снижению его использования

Поскольку потребители становятся более заботящимися о здоровье, категории продуктов питания и напитков переформулируют свои продукты, сталкиваясь с давлением снизить сахар без ущерба вкусу или функциональности. Правительства вмешиваются, с диетическими руководящими принципами, подталкивающими к сокращению сахара. Регулятивные органы обязывают более четкую маркировку содержания сахара, влияя на потребительские покупательские выборы. Производители тростникового сахара борются с вызовами: сахар делает больше, чем подслащивает; он сохраняет, усиливает текстуру и помогает ферментации. Эти роли делают полную замену сложной. В ответ производители продуктов питания корректируют размеры порций и переформулируют продукты, чтобы сократить содержание сахара, сохраняя их привлекательными. Тем не менее, полное удаление сахара является препятствием, особенно в выпечке, где сахар жизненно важен для структуры, влажности и подрумянивания. Органический сегмент процветает, движимый потребительским спросом на более здоровые варианты. Тем не менее, заботы о здоровье ограничивают потребление сахара по всем направлениям. Несмотря на эти вызовы, разнообразные роли сахара в пищевой переработке укрепляют его спрос, особенно где альтернативные подсластители не справляются.

Растущая доступность натуральных и искусственных заменителей сахара препятствует росту

Хотя альтернативные подсластители набирают тягу в различных рыночных сегментах, тростниковый сахар сохраняет уникальное преимущество в применениях, требующих функциональных свойств, которые искусственные заменители не могут предложить. Рост высокоинтенсивных подсластителей, наряду с натуральными вариантами, такими как стевия и монашеский фрукт, позволяет производителям достигать желаемых уровней сладости с меньшими калориями, усиливая толчок к замещению в потребительских продуктах. Тем не менее, различия во вкусовых профилях и регулятивный лабиринт для новых подсластителей препятствуют полным замещениям во многих применениях. Это особенно верно в промышленной пищевой переработке, где постоянство и функциональность царствуют превосходно. Регионально и по применению ценовой разрыв между тростниковым сахаром и его альтернативами может быть выраженным. Тростниковый сахар часто наслаждается ценовым преимуществом в оптовых применениях и на развивающихся рынках, где альтернативные подсластители борются с более крутыми расходами на распространение. Принятие альтернативных подсластителей не однородно; оно колеблется демографическими и географическими нюансами. Некоторые регионы сопротивляются искусственным подсластителям, но легко принимают натуральные, приводя к отличным паттернам спроса. Более того, сложный вызов имитации функциональных черт сахара в выпечке и кондитерских изделиях дополнительно ограничивает возможности замещения, подчеркивая продолжающуюся значимость тростникового сахара среди роста новых подслащивающих технологий.

Сегментный анализ

По типу ингредиента: доминирование белого сахара в промышленности

В 2024 году белый тростниковый сахар командовал впечатляющей долей рынка в 80,22%, подчеркивая его укоренившуюся роль как в промышленных, так и в потребительских секторах. Такие атрибуты первостепенны в фармацевтике, производстве напитков и промышленной пищевой переработке, где спецификации качества строги. На финансовый год 2025 США выделили тарифно-квотные квоты для импорта белого сахара, подчеркивая структурированную торговую динамику отрасли. Бразилия получила распределение 155 993 метрических тонн, в то время как Доминиканской Республике было предоставлено 189 343 метрических тонн. Интегрированные производители, способные управлять операциями рафинирования, находят возможности для маржи из-за преимуществ в стоимости переработки белого сахара над специализированными вариантами. Укрепленный установленными цепочками поставок, отработанными процессами и экономией от масштаба, белый сахар поддерживает конкурентное ценообразование в массовых рыночных применениях, укрепляя свою доминирующую позицию даже среди растущего интереса к альтернативным сахарам.

Коричневый тростниковый сахар переживает устойчивый среднегодовой темп роста 4,11%, свидетельство изменяющихся потребительских предпочтений, склоняющихся к воспринимаемым натуральным альтернативам. Рост рынка дополнительно поддерживается трендами в ремесленной выпечке, крафтовых напитках и специализированном производстве продуктов питания, где вкусовая сложность коричневого сахара и визуальная привлекательность оправдывают его более высокую цену. Тем не менее, сегмент борется с препятствиями цепочки поставок: управление содержанием влаги, более короткий срок хранения и специализированные потребности хранения повышают затраты на обработку. Тем не менее, эти вызовы укрепляют его премиальное рыночное позиционирование. Стандарты качества для коричневого сахара различаются по юрисдикциям. Некоторые рынки мандатируют специфическое содержание мелассы, влияя на производственные процессы и затраты. Такие нюансы создают барьеры входа, благоприятствуя установленным производителям с глубокой экспертизой в производстве коричневого сахара.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По категории: преимущества масштаба обычного производства

В 2024 году обычный сегмент командует доминирующей долей рынка в 90,82%, подчеркивая продолжающееся превосходство традиционных методов производства. Эти методы, укрепленные установленными цепочками поставок и оптимизированным использованием входных данных, используют экономию от масштаба для предложения конкурентного ценообразования в массовых рыночных применениях. На финансовый год 2025 USDA выделило 4 772 708 тонн переработчикам тростника под своей внутренней сахарной программой, преимущественно благоприятствуя системам обычного производства. Эти системы удовлетворяют потребности в масштабе основных производителей продуктов питания и напитков. В 2023 году Бразилия достигла рекордной переработки 713 млн тонн сахарного тростника, преимущественно через методы обычного земледелия. Эти методы не только оптимизировали урожайность на гектар, но также обеспечили конкурентоспособность затрат на глобальных рынках. Более того, обычные системы наслаждаются поддержкой установленных программ R&D, расширенных служб и сетей поставки входных данных, все из которых движут улучшениями производительности и управления затратами.

Органический тростниковый сахар хвастается заметным среднегодовым темпом роста 4,56%, сигнализируя о всплеске потребительского аппетита к сертифицированным устойчивым альтернативам. Florida Crystals выделяется как единственный производитель органического сырого тростникового сахара, полностью изготовленного в США. Это подчеркивает конкурентное преимущество для фирм с интегрированным органическим производством и надежными системами сертификации. Однако органический сегмент борется с вызовами: нехватка сертифицированных сельскохозяйственных угодий и сложности обеспечения постоянного качества и урожайности без обычных входных данных. Эти препятствия приводят к несоответствиям спроса и предложения, оправдывающим премиальное ценообразование. Географические и демографические факторы сильно влияют на потребительские отношения к органическому ценообразованию. В то время как развитые рынки легко принимают органические ценовые премии, развивающиеся рынки проявляют более ценочувствительную позицию. Переход от обычного к органическому - это не просто сдвиг в практиках; он требует тяжелых инвестиций в новые методологии, улучшения здоровья почвы и альтернативное управление вредителями. Такие значительные затраты на переключение действуют как тормоз на быстрое расширение предложения.

По форме: лидерство универсальности кристаллизованного сахара

В 2024 году кристаллизованный сахар командует впечатляющей долей рынка в 85,76%, подчеркивая его широкую полезность как в потребительских, так и в промышленных применениях. Продленный срок хранения кристаллизованного сахара, в сочетании со сниженными рисками загрязнения во время обработки и его совместимостью с существующим оборудованием для производства продуктов питания, дополнительно цементирует его ведущую позицию. В выпечке кристаллическая структура кристаллизованного сахара является ключевой для улучшения текстуры, создания объема и удержания влаги - качества, с которыми жидкие альтернативы борются за соответствие. Более того, его логистические преимущества, такие как легкость транспортировки и хранения, делают кристаллизованный сахар идеальным для дальней доставки и продолжительного хранения. Это особенно выгодно в регионах, лишенных надежной инфраструктуры холодовой цепи или температурно-контролируемых объектов. Региональные предпочтения для кристаллизованного сахара влияются укоренившимися потребительскими привычками, традиционными методами приготовления пищи и розничными системами распределения, приспособленными для сухих товаров.

Жидкий сироп, хвастающийся заметным среднегодовым темпом роста 5,61%, подчеркивает растущий тренд к эффективности переработки в промышленных применениях. Тем не менее, его принятие зависит от специализированного оборудования обработки и систем контроля температуры, представляя начальные вызовы. Однако эти препятствия приносят значительные вознаграждения в крупномасштабных операциях, приоритизирующих оптимизацию процесса. В производстве напитков способность жидкого сиропа обходить этапы растворения не только сокращает время обработки, но также гарантирует равномерное распределение, ключевой элемент операционной эффективности. В то время как транспортировка и хранение жидкого сиропа требуют специализированных резервуаров и бдительного управления температурой - эскалация инфраструктурных затрат - эти расходы оправдываются выраженными эффективностью и автоматизационными преимуществами. Растущая склонность к жидкому сиропу в промышленных настройках отражает более широкий отраслевой сдвиг к автоматизации и стандартизированному качеству в производстве продуктов питания, где его технические достоинства превосходят связанные затраты, продвигая его интеграцию в современные производственные ландшафты.

По применению: техническая необходимость хлебобулочных и кондитерских изделий

В 2024 году применения хлебобулочных и кондитерских изделий доминируют на рынке, держа долю 37,43%. Эти секторы используют существенные роли сахара, которые выходят за рамки простой сладости, помогая в формировании структуры, удержании влаги и развитии вкуса. В выпечке сахар является ключевым для ферментации дрожжей, коагуляции белка и желатинизации крахмала, все из которых формируют объем, текстуру и цвет конечного продукта через реакции Майяра. На период 2024-25 сахарные распределения USDA подчеркивают важность сахара в выпечке, с Флоридой и Луизианой, получающими 2 690 953 тонн и 2 081 755 тонн соответственно, подчеркивая роль регионального производства в поддержке цепочек поставок хлебобулочных изделий. Кондитерские применения, с другой стороны, требуют точных спецификаций сахара для обеспечения контроля кристаллизации, развития текстуры и стабильности при хранении, все из которых зависят от постоянного качества и чистоты. Этот сегмент демонстрирует устойчивость, поддерживаемый трендами премиумизации и всплеском ремесленного производства, оба из которых приоритизируют качественные ингредиенты и традиционные рецепты.

Между тем, напитки возникают как самый быстрорастущий сектор, хвастающийся среднегодовым темпом роста 5,22%. Этот рост подпитывается инновациями в функциональных напитках, растущим потреблением на развивающихся рынках и вызовами достижения желательных вкусовых профилей с альтернативными подсластителями. Доминирование сахара в напитках очевидно, поскольку его растворимость, способности маскировки вкуса и улучшение ощущения во рту критичны как для потребительского принятия, так и для отличия продукта. В то время как газированные напитки сталкиваются со здравоохранительной проверкой, они все еще командуют значительным объемом. Одновременно функциональные напитки и специальный кофе продвигают премиальный спрос на сахар, подчеркивая качество и натуральные ингредиенты. Прогнозируемый 500 000-тонный глобальный дефицит сахара Международной сахарной организацией создает вызовы, особенно для регионов, сильно полагающихся на напитки, поднимая заботы о безопасности поставок для производителей. Более того, применения напитков все больше склоняются к формам жидкого сиропа, которые оптимизируют обработку в автоматизированных системах, укрепляя рост жидкого сегмента при поддержании общего спроса на сахар в производстве напитков.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

В 2024 году Азиатско-Тихоокеанский регион держит командующую долю рынка в 42,63%, подчеркивая его критическую роль как основного производителя и потребителя. Китай и Индия возникают как ключевые игроки в регионе, каждый обращается к уникальным операционным вызовам. Индустрия сахарного тростника Китая доминирует в внутреннем производстве, внося приблизительно 85% в общий выпуск сахара страны. Культивирование сорта LC05-136 на площади 1,67 млн гектаров иллюстрирует эффективность и масштаб производственных систем Китая. С другой стороны, рыночная динамика Индии формируется государственными политиками, включая механизмы справедливой и вознаграждающей цены, мандаты смешивания этанола и управление квотами экспорта. Эти меры нацелены на поддержку фермеров при поддержании стабильности потребительских цен, отражая сложный баланс, требуемый на индийском рынке.

Регион Ближнего Востока и Африки демонстрирует устойчивый среднегодовой темп роста 6,31%, движимый дисбалансами спроса и предложения, которые дополнительно усугубляются геополитическими напряжениями и ограничениями инфраструктуры. Эти вызовы также создают возможности для участников рынка по устранению неэффективностей. Международная сахарная организация проецирует глобальный дефицит в 500 000 тонн, который значительно воздействует на Ближний Восток. В этом регионе нарушения, проистекающие из кризиса Красного моря, сложно существующие уязвимости в цепочках поставок. Прогноз производства сахара в Египте на 2024-25 годы стоит на уровне 2,6 млн метрических тонн, снижение на 110 000 тонн по сравнению с предыдущим годом. Этот спад влияется глобальной ценовой волатильностью и эффектами девальвации валюты на импортную способность страны, подчеркивая воздействие региона на внешние экономические давления.

Южная Америка выигрывает от лидерства Бразилии в производстве сахара, которое укрепляет позицию региона на глобальном рынке. Однако связанные с погодой неопределенности создают риски для будущих уровней выпуска. Прогнозы для урожая 2025-26 варьируются между 590-630 млн тонн, с паттернами осадков, играющими решающую роль в определении конечного выпуска. Между тем, Северная Америка и Европа представляют зрелые рынки, характеризующиеся стабильными паттернами потребления и хорошо установленными цепочками поставок. Несмотря на эту стабильность, эти регионы сталкиваются с продолжающимися вызовами от регулятивных давлений и изменяющихся здравоохранительных трендов, которые продолжают влиять на объемный рост и потребительские предпочтения.

Конкурентный ландшафт

Глобальный рынок тростникового сахара доминируется горсткой основных игроков, как региональных, так и международных. Ключевые игроки включают Louis Dreyfus Company B.V., Wilmar International Limited, Biosev SA, Cosan S.A. и Florida Crystals Corporation (часть ASR Group). Эти ведущие компании все больше фокусируются на маркетинговых стратегиях, таких как слияния, расширения, приобретения и партнерства, наряду с развитием новых продуктов, для усиления своей видимости бренда среди потребителей.

Дополнительно, с оценкой концентрации 6 из 10, рынок тростникового сахара демонстрирует конкурентный ландшафт, где установленные глобальные гиганты разделяют пространство с надежными региональными производителями и новичками. В 2024 году стратегические консолидации набрали обороты, подчеркнутые продажей Bunge своего бразильского сахарно-биоэнергетического совместного предприятия bp за 800 млн долларов США. Этот ход подчеркивает сдвиг Bunge обратно к своему основному сельскохозяйственному фокусу, в то время как BP укрепляет свои амбиции возобновляемой энергии.

ASR Group стоит как один из ведущих мировых переработчиков тростникового сахара, хвастающийся годовой мощностью в 6 млн метрических тонн, демонстрируя преимущества масштаба для интегрированных игроков. Между тем, Tereos капитализирует на своей операционной ловкости, переключаясь между производством сахара и этанола для максимизации прибылей в ответ на колеблющиеся товарные цены. Технология играет ключевую роль в этом ландшафте, как показано развертыванием Florida Crystals SAP S/4HANA по своему обширному поместью в 190 000 акров и его сети более 700 поставщиков, подчеркивая воздействие корпоративных технологий на эффективность и управление цепочкой поставок.

Лидеры индустрии тростникового сахара

-

Louis Dreyfus Company B.V.

-

Wilmar International Limited

-

Cosan S.A.

-

Florida Crystals Corporation (ASR Group)

-

Biosev SA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития отрасли

- Апрель 2025: Sucro Limited объявила об успешном завершении своего приобретения смежной собственности в Чикаго от связанной стороны. Это стратегическое приобретение поддерживает продолжающееся расширение Sucro в цепочке поставок тростникового сахара США, обеспечивая увеличенную операционную мощность и улучшенную логистику на своем объекте в Чикаго.

- Март 2025: C&H Sugar представила C&H Baker's Sugar™ в своей новой Easy Baking Tub. По словам компании, этот ультратонкозернистый чистый тростниковый сахар помогает достичь превосходных результатов выпечки, в то время как удобная в использовании упаковка усиливает удобство и эффективность.

- Август 2024: KSL (Khon Kaen Sugar Industry Public Company Limited) значительно расширяет свою производственную мощность со строительством новой сахарной фабрики в провинции Са Каео, Таиланд. Этот стратегический ход является частью более широких усилий KSL по повышению операционной эффективности и поддержке своих целей роста. По словам бренда, новый завод прогнозируется поможет поднять извлечение тростника до 6,75 млн тонн, увеличение на 23% по сравнению с предыдущим годом, и стимулировать ожидаемую выручку 2025 года до более 19 млрд бат.

Охват глобального отчета по рынку тростникового сахара

Рынок тростникового сахара прежде всего развивается благодаря доступности сахарного тростника и другим свойствам, таким как превосходный вкус, достаточно распространенный для свекловичного сахара.

Глобальный рынок тростникового сахара был сегментирован, основываясь на категории, на органический и обычный; основываясь на форме на кристаллизованный сахар и жидкий сироп; и основываясь на применении на хлебобулочные и кондитерские изделия, молочные продукты, напитки и другие применения. Также исследование предоставляет анализ рынка тростникового сахара на развивающихся и установленных рынках по всему миру, включая Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку.

Отчет предлагает размер рынка и прогнозы для рынка тростникового сахара в стоимостном выражении (млн долларов США) для всех вышеупомянутых сегментов.

| Белый тростниковый сахар |

| Коричневый тростниковый сахар |

| Другие |

| Органический |

| Обычный |

| Кристаллизованный сахар |

| Жидкий сироп |

| Хлебобулочные и кондитерские изделия | Торты и выпечка |

| Печенье | |

| Конфеты | |

| Шоколад | |

| Другие | |

| Молочные продукты | Мороженое |

| Йогурт | |

| Молочные коктейли | |

| Другие | |

| Напитки | Газированные напитки |

| Фруктовые соки | |

| Подсластители для кофе и чая | |

| Алкогольные напитки | |

| Другие | |

| Соусы и приправы | |

| Соленые закуски | |

| Другие применения |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Остальной Ближний Восток и Африка |

| По типу ингредиента | Белый тростниковый сахар | |

| Коричневый тростниковый сахар | ||

| Другие | ||

| По категории | Органический | |

| Обычный | ||

| По форме | Кристаллизованный сахар | |

| Жидкий сироп | ||

| По применению | Хлебобулочные и кондитерские изделия | Торты и выпечка |

| Печенье | ||

| Конфеты | ||

| Шоколад | ||

| Другие | ||

| Молочные продукты | Мороженое | |

| Йогурт | ||

| Молочные коктейли | ||

| Другие | ||

| Напитки | Газированные напитки | |

| Фруктовые соки | ||

| Подсластители для кофе и чая | ||

| Алкогольные напитки | ||

| Другие | ||

| Соусы и приправы | ||

| Соленые закуски | ||

| Другие применения | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Насколько велик рынок тростникового сахара в 2025 году?

Он составляет 55,63 млрд долларов США и должен достичь 67,84 млрд долларов США к 2030 году, растя 4,05% ежегодно.

Какой регион доминирует в потреблении тростникового сахара?

Азиатско-Тихоокеанский регион лидирует с 42,63% глобальной выручки благодаря совокупному масштабу Китая и Индии в производстве и внутреннем спросе.

Что движет самым быстрым ростом в сегментах применения?

Напитки показывают среднегодовой темп роста 5,22% к 2030 году, поскольку сахар остается интегральным для вкуса, ощущения во рту и эффективности переработки в газированных и функциональных напитках.

Почему белый сахар все еще преобладает?

Его доля в 80,22% отражает техническую последовательность, долгий срок хранения и ценовые преимущества, которые промышленные пользователи приоритизируют для крупномасштабных формулировок.

Последнее обновление страницы: