Размер и доля рынка химических реагентов для водоочистки

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 40.51 Миллиардов долларов США |

| Размер Рынка (2030) | 53.35 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.66% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

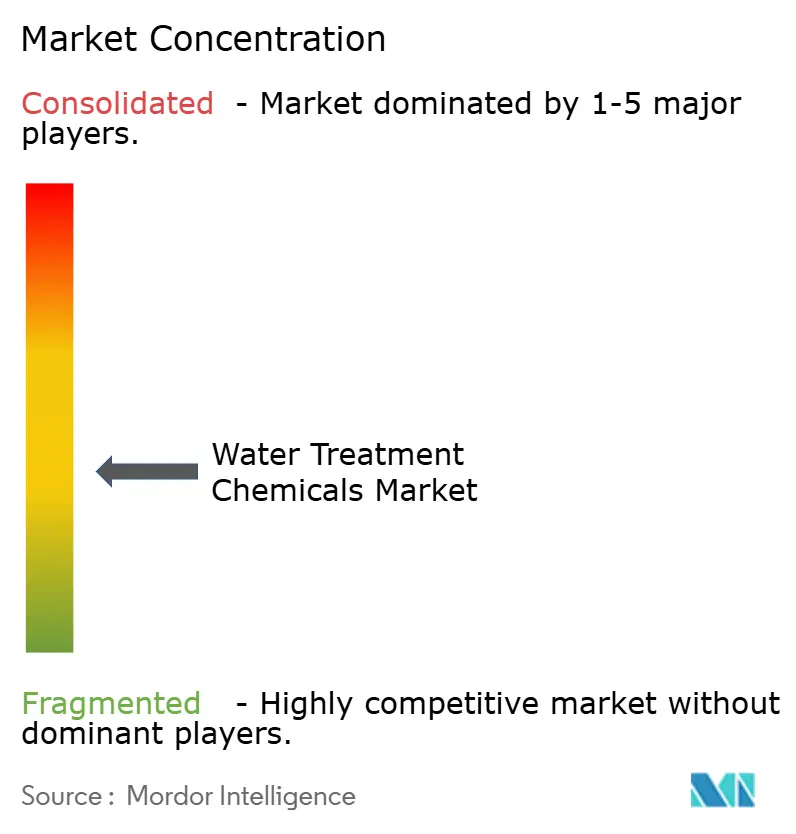

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка химических реагентов для водоочистки от Mordor Intelligence

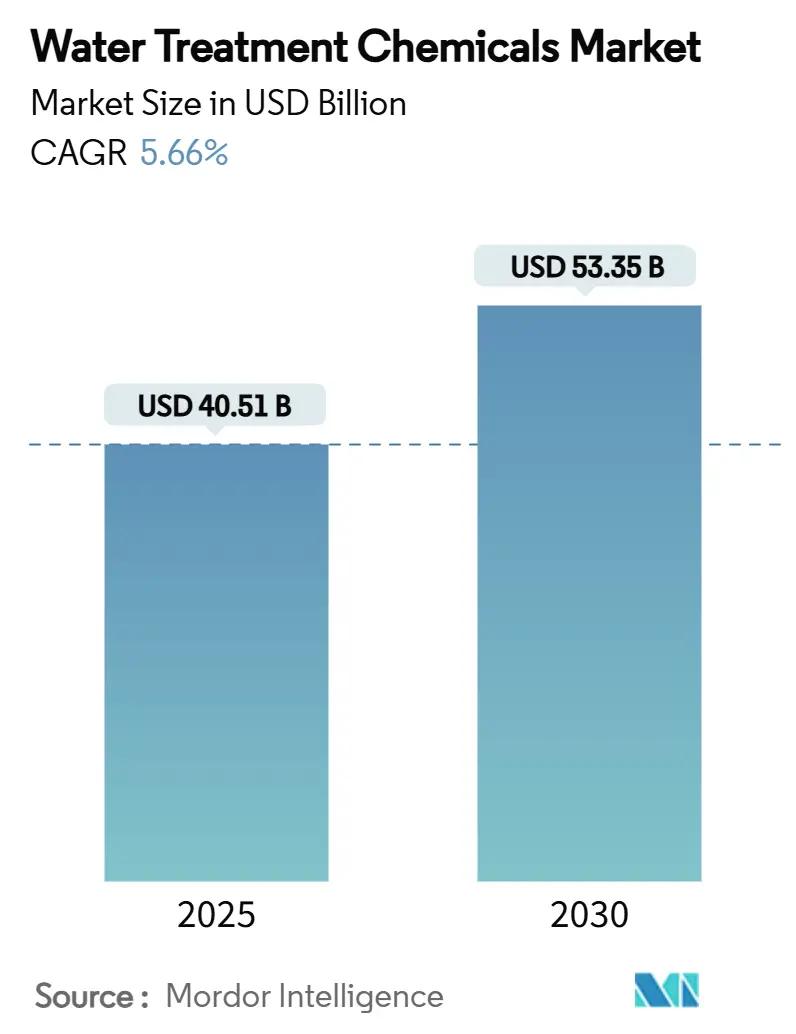

Размер рынка химических реагентов для водоочистки оценивается в 40,51 млрд долларов США в 2025 году и, как ожидается, достигнет 53,35 млрд долларов США к 2030 году при среднегодовом темпе роста 5,66% в течение прогнозируемого периода (2025-2030). Рост поддерживается усиливающимся дефицитом воды, более строгими нормами сброса и распространением требований нулевого жидкого сброса в тяжелой промышленности. Платформы дозирования на основе искусственного интеллекта меняют операционные практики, сокращая отходы химикатов и улучшая соответствие требованиям предприятий, особенно в отношении новых загрязнителей, таких как PFAS. Азиатско-Тихоокеанский регион задает темп как по масштабу, так и по росту, опираясь на быструю индустриализацию и значительные государственные инвестиции в инфраструктуру очистки. Спрос также ускоряется в высокочистых применениях для полупроводников и фармацевтики, где сверхжесткие цели качества стимулируют специализированное использование химикатов. Консолидация среди ведущих поставщиков создает более широкие продуктовые портфели, в то время как биоосновные составы и цифровые сервисные модели становятся решающими дифференциаторами в условиях все более ориентированной на устойчивость рыночной среды.

Ключевые выводы отчета

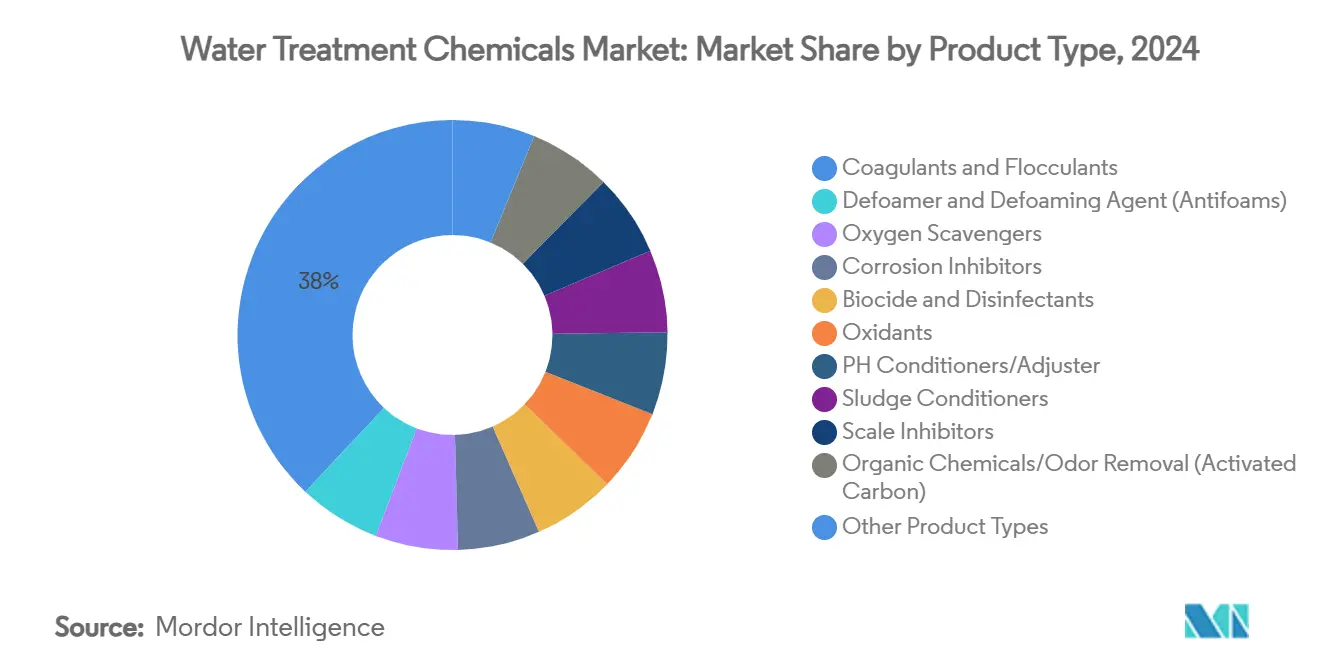

- По типу продукта коагулянты и флокулянты заняли 38% доли рынка химических реагентов для водоочистки в 2024 году и, как прогнозируется, будут расширяться со среднегодовым темпом роста 5,99% до 2030 года.

- По применению обработка охлаждающей воды составила 30% размера рынка химических реагентов для водоочистки в 2024 году, в то время как обработка ультрачистой/высокочистой воды, как прогнозируется, будет расти со среднегодовым темпом роста 7,56% до 2030 года.

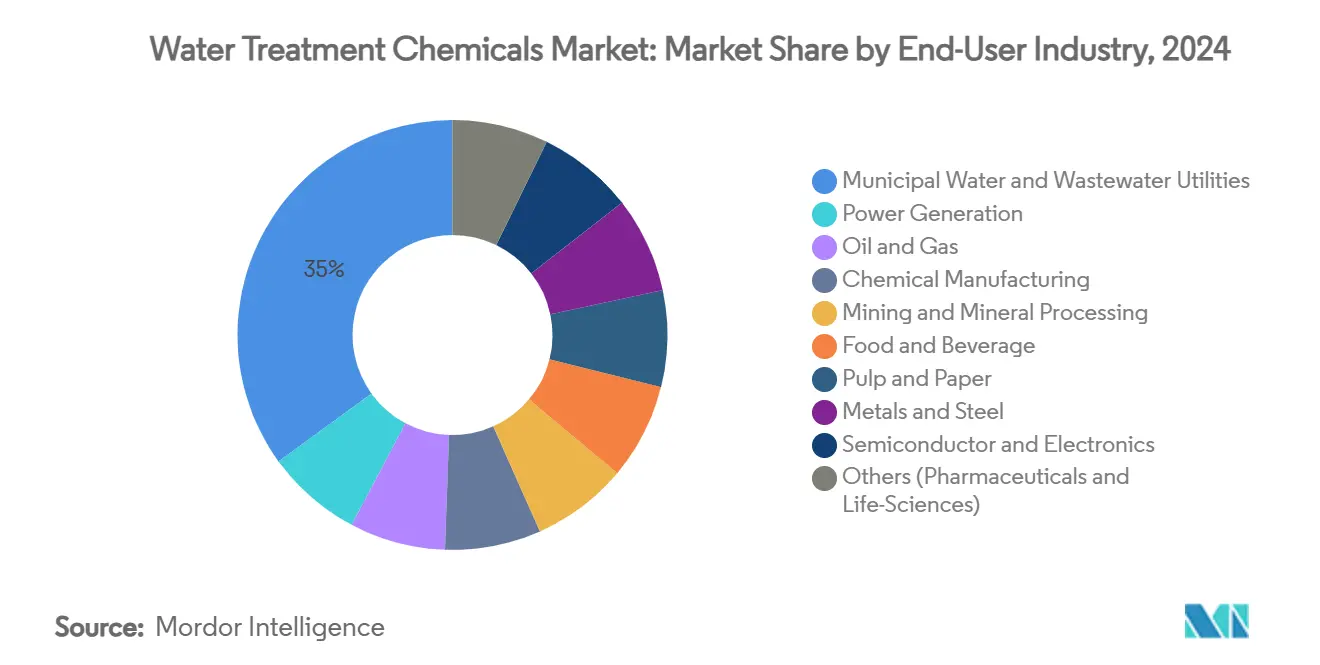

- По отрасли конечного потребителя муниципальные предприятия водоснабжения и водоотведения лидировали с 35% долей рынка химических реагентов для водоочистки в 2024 году; сегмент полупроводников и электроники показывает наивысший прогнозируемый среднегодовой темп роста в 7,10% до 2030 года.

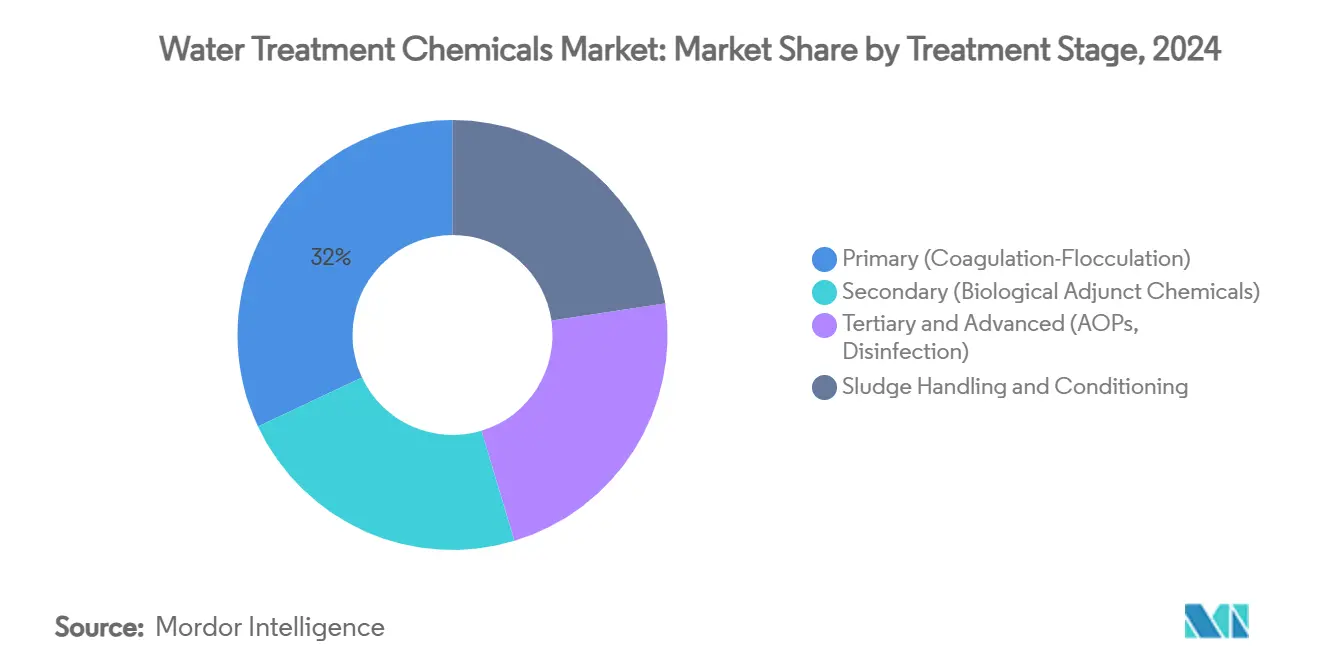

- По стадии обработки первичная обработка составила 32% доли размера рынка химических реагентов для водоочистки в 2024 году, тогда как обработка и кондиционирование осадка должно продвинуться со среднегодовым темпом роста 6,34% в период 2025-2030 годов.

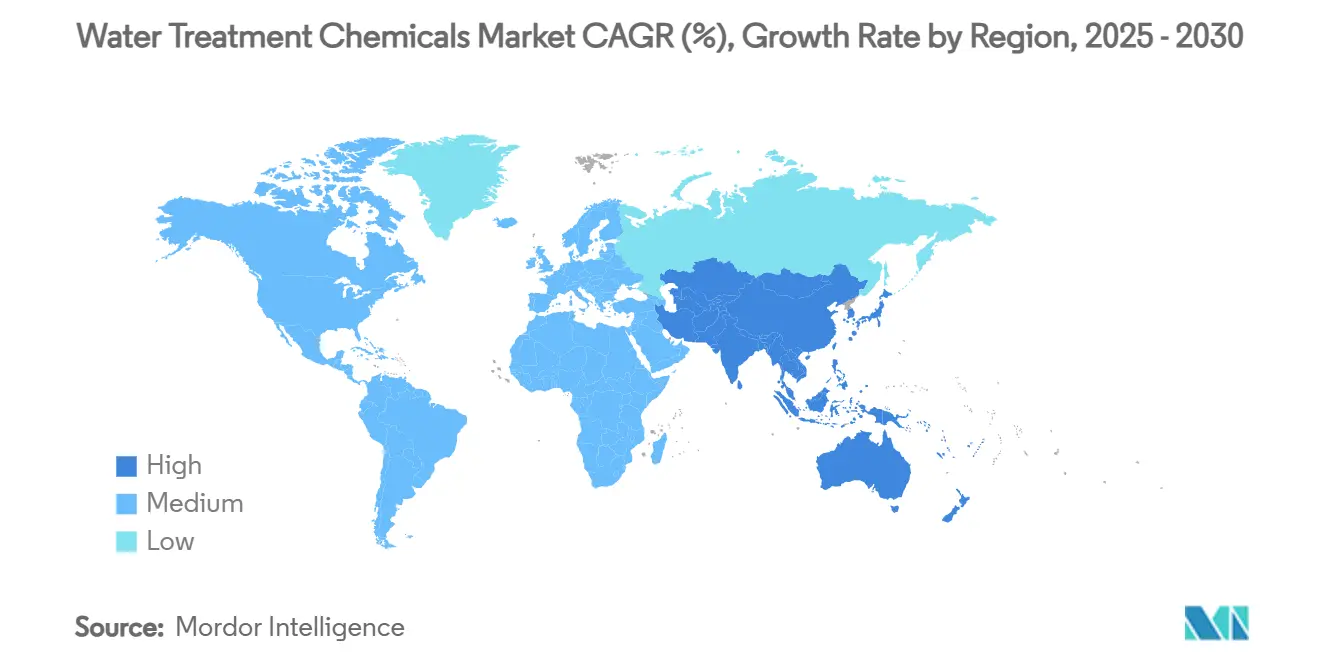

- По географии Азиатско-Тихоокеанский регион доминировал с 47% долей выручки в 2024 году и продолжает оставаться быстрорастущим регионом со среднегодовым темпом роста 7,23% в течение прогнозируемого периода.

Глобальные тенденции и аналитика рынка химических реагентов для водоочистки

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущее загрязнение поверхностных и подземных источников воды | +1.20% | Глобально, остро в Азиатско-Тихоокеанском регионе и Африке | Средний срок (2-4 года) |

| Ужесточение норм сброса тяжелых металлов и питательных веществ | +0.90% | Северная Америка, Европа, развитые страны АТР | Короткий срок (≤ 2 лет) |

| Промышленные мандаты нулевого жидкого сброса (ZLD) в энергетике и горнодобыче | +0.70% | Китай, Индия, регионы с дефицитом воды по всему миру | Средний срок (2-4 года) |

| Стимулирование муниципальной инфраструктуры в Азиатско-Тихоокеанском регионе и странах ССАГПЗ | +1.30% | Азиатско-Тихоокеанский регион, Ближний Восток (Китай, Индия, Саудовская Аравия) | Средний срок (2-4 года) |

| Дозирование в реальном времени на основе ИИ и удаленная оптимизация активов, повышающие интенсивность использования химикатов | +0.80% | Северная Америка, Европа, развитые страны АТР | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущее загрязнение поверхностных и подземных источников воды

Увеличивающиеся нагрузки микропластика и фармацевтических остатков повышают сложность обработки и стимулируют спрос на химикаты. Академические исследования показывают, что традиционная обработка удаляет только 50-70% микропластика, заставляя коммунальные предприятия переходить к передовым режимам коагуляции-флокуляции, которые увеличивают потребление химикатов на 15-25%. Быстрая индустриализация усугубляет проблему: по оценкам, 80% промышленных стоков в развивающихся экономиках все еще попадает в водоемы без очистки, заставляя коммунальные предприятия принимать многобарьерные процессы. Сочетание оптимизированных полимерных смесей со стратегическим смешиванием исходной воды может сократить затраты до 40% при повышении эффективности удаления, подчеркивая ценность инновационных составов. Этот драйвер оказывает наиболее сильное воздействие в Азиатско-Тихоокеанском регионе и Африке, где городское расширение пересекается с ограниченной устаревшей инфраструктурой и деградированными водосборами. В среднесрочной перспективе эскалация загрязнения должна поддерживать объемы коагулянтов и адсорбентов на восходящей траектории, укрепляя динамику роста рынка химических реагентов для водоочистки.

Ужесточение норм сброса тяжелых металлов и питательных веществ

Строгие регулятивные изменения меняют спецификации химикатов по всему миру. США установили беспрецедентные максимально допустимые концентрации 4 ppt для PFOA и PFOS в 2024 году, затронув примерно 100 миллионов жителей и заставив коммунальные предприятия принять специализированные адсорбенты и ионообменные смолы[1]Агентство по охране окружающей среды США, "EPA объявляет о сохранении максимально допустимых уровней загрязнения для PFOA и PFOS," epa.gov . Аналогичное давление возникает в Европе и части Азии, поскольку власти снижают лимиты тяжелых металлов и расширяют ограничения по питательным веществам. Поставщики отреагировали смолами, такими как LANXESS Lewatit MDS TP 108, предлагающими вдвое больший операционный срок службы по сравнению с предыдущими продуктами. Хотя график соблюдения в США теперь продлен до 2031 года, стандарты остаются строгими, обеспечивая устойчивый спрос на высокопроизводительные химикаты. Параллельно обновление 2024 года правил сброса стоков паровых электростанций ввело обязательства нулевого сброса для сточных вод десульфуризации дымовых газов, усиливая химические требования в энергетическом секторе. Краткосрочное влияние выражено в зрелых экономиках, но эффекты распространяются глобально, поскольку транснациональные корпорации гармонизируют внутренние протоколы качества воды.

Промышленные мандаты нулевого жидкого сброса в энергетике и горнодобыче

Внедрение нулевого жидкого сброса ускоряется, особенно в регионах с дефицитом воды, где работают угольные электростанции и предприятия по добыче твердых пород. Высоконапорные мембранные системы, неотъемлемые для ZLD, сталкиваются с хроническим биообрастанием, стимулируя спрос на специальные биоциды и антискаланты. PX U Series компании Energy Recovery, рассчитанная на 120 бар с энергоэффективностью 97%, типизирует аппаратные достижения, которые, в свою очередь, требуют совместимых химических решений, способных работать в экстремальных условиях. Оценки EPA предполагают, что развертывание ZLD может сократить промышленные сбросы сточных вод более чем на 660 миллионов фунтов ежегодно, что приводит к многолетнему циклу замены химикатов. Среднесрочный рост будет зависеть от Китая и Индии, где региональные власти все чаще делают ZLD предварительным условием лицензирования, увеличивая объемы специальных химикатов значительно выше исторических базовых уровней в традиционных системах отстойников.

Дозирование в реальном времени на основе ИИ и удаленная оптимизация активов, повышающие интенсивность использования химикатов

Цифровые двойники и датчики, поддерживаемые ИИ, теперь обеспечивают непрерывную оптимизацию дозирования химикатов. Полевые данные показывают экономию операционных расходов 20-30% и улучшенное соответствие требованиям сброса, когда платформы ИИ корректируют подачу коагулянтов в реальном времени. Муниципальное исследование продемонстрировало точность дозирования 5% по сравнению с лабораторно определенными оптимумами, подчеркивая надежный контроль даже при колеблющемся качестве поступающей воды. В долгосрочной перспективе широкое развертывание интеллектуальных дозирующих установок прогнозируется для повышения общей интенсивности использования химикатов, поскольку предприятия получают уверенность в стремлении к более жестким лимитам сброса и более высоким коэффициентам извлечения. Северная Америка и Западная Европа в настоящее время лидируют в внедрении, однако растущее давление трудозатрат в развитых странах Азии готово ускорить принятие по всему region.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Постоянное несоблюдение и слабое принуждение в регионах с низким доходом | -0.50% | Африка, Южная Азия, части Латинской Америки | Долгий срок (≥ 4 лет) |

| Волатильные цены на сырье для специальных полимеров и биоцидов | -0.70% | Глобально, большее влияние в зависимых от импорта регионах | Короткий срок (≤ 2 лет) |

| Мембранные и электроокислительные решения, снижающие спрос на химикаты | -0.40% | Северная Америка, Европа, высокодоходные страны АТР | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Постоянное несоблюдение и слабое принуждение в регионах с низким доходом

Пробелы в соблюдении регулятивных требований в нескольких экономиках с низким доходом препятствуют внедрению передовых составов. ООН сообщает, что 42% глобальных бытовых сточных вод остается необработанной, с еще более низкими показателями обработки промышленных сбросов. Ограниченные бюджеты мониторинга и фрагментированное принуждение поощряют более дешевые, менее эффективные химикаты, сокращая доступный спрос на премиальные продукты. Эта разница заставляет поставщиков создавать многоуровневые предложения, которые балансируют доступность с минимальной производительностью. Долгосрочный рост ограничен до тех пор, пока не улучшатся надзорные возможности, особенно в странах Африки к югу от Сахары и некоторых южноазиатских бассейнах, где соблюдение остается добровольным, а не обязательным. Тем не менее, финансируемые донорами инфраструктурные проекты и экспортно-ориентированное производство в этих регионах могут постепенно повысить ожидания от принуждения.

Волатильные цены на сырье для специальных полимеров и биоцидов

Нарушения цепочки поставок и растущий регулятивный контроль увеличивают затраты на ключевые компоненты, такие как этиленоксид и формальдегид, центральные для многих биоцидных и полимерных химикатов. Отраслевой опрос выявил, что 86% производителей химикатов испытали растущие бремена соответствия, ослабляющие планы исследований и развития и расширения мощностей. Краткосрочные скачки цен осложняют бюджетирование для коммунальных предприятий с фиксированными тарифными структурами, приводя к отсроченному переходу с товарных на специальные продукты. Зависимые от импорта рынки в Латинской Америке и частях Юго-Восточной Азии ощущают эти эффекты наиболее остро из-за колебаний валют и волатильности транспортных расходов. Некоторые крупные поставщики смягчают воздействие через хеджирование сырья и обратную интеграцию, но более мелкие формулировщики сталкиваются со сжатием маржи, ускоряя консолидацию на рынке химических реагентов для водоочистки.

Сегментный анализ

По типу продукта: Коагулянты и флокулянты сохраняют доминирование, в то время как биоосновные варианты ускоряются

Коагулянты и флокулянты составили 38% доли рынка химических реагентов для водоочистки в 2024 году и прогнозируются к расширению со среднегодовым темпом роста 5,99% до 2030 года. Масштаб сегмента проистекает из его основополагающей функции удаления мутности как в муниципальных, так и в промышленных контурах. Алюминиевые коагулянты, такие как PAC, достигают снижения мутности более 90%, в то время как оптимизированное дозирование снижает образование осадка, критический рычаг операционных затрат. Параллельно соли железа, смешанные с биоразлагаемыми полимерами, показывают сопоставимую производительность, открывая пути для валоризации осадка и более низких сборов за утилизацию.

Фокус исследований и разработок смещается к биопроизводным компонентам - растительным танинам, крахмальным привитым сополимерам и грибковому хитозану - которые соответствуют более жестким нормам токсичности осадка. Несколько коммунальных предприятий в Скандинавии теперь тестируют коагулянты, полученные из коры, которые уменьшают объем осадка на 50% и имеют меньший углеродный след. Поставщики масштабируются до промышленных объемов, позиционируя зеленые коагулянты как премиальные заменители, а не бюджетные варианты. Результирующий подъем средней продажной цены частично компенсирует инфляцию сырья, с которой сталкиваются традиционные алюминиевые соли, сохраняя маржу и расширяя перспективы принятия в регионах с высоким соответствием требованиям.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечного потребителя: Муниципальные коммунальные предприятия закрепляют спрос, в то время как полупроводники обеспечивают сильный рост

Муниципальные коммунальные предприятия заняли 35% доли рынка химических реагентов для водоочистки в 2024 году, отражая постоянную необходимость обеспечения общественного здоровья на фоне стареющих распределительных активов. Рост населения и регулятивное ужесточение, особенно по PFAS, обеспечивают стабильный базовый спрос. Коммунальные предприятия, стремящиеся к 1-log улучшениям в удалении патогенов, полагаются на смешанные окислители и ингибиторы коррозии для поддержания остаточных уровней в расширенных трубопроводных сетях.

Полупроводниковый сегмент планируется к росту со среднегодовым темпом роста 7,10%, опережая другие промышленные вертикали. Передовые узловые фабрики потребляют до 10 миллионов галлонов/день ультрачистой воды, требуя ионообменных смол и полирующих химикатов с целями чистоты частей на триллион. Расширение производственных мощностей на Тайване, в Южной Корее и США питает устойчивый спрос на химикаты через десятилетие. В других местах угольные электростанции, нефтегазовые НПЗ и диверсифицированные производители поддерживают значительное потребление, хотя рост сдерживается неопределенностью политики энергетического перехода и стратегиями интенсификации процессов, направленными на снижение удельного потребления воды.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: Охлаждающая вода остается основной, в то время как ультрачистая обработка резко растет

Охлаждающие системы составили 30% размера рынка химических реагентов для водоочистки в 2024 году, подчеркивая повсеместное использование в энергетике и производстве. Ингибиторы коррозии, антискаланты и окислительные биоциды незаменимы для защиты целостности теплообмена. Цифровой мониторинг в сочетании с безфосфатными составами позволяет конечным потребителям соответствовать целям снижения фосфора без ущерба для тепловых характеристик, иллюстрируя эволюцию зрелых продуктовых линеек.

Ультрачистая/высокочистая обработка воды, хотя сегодня меньше, растет со среднегодовым темпом роста 7,56% до 2030 года, стимулируемая производством полупроводников и биотехнологий. Смолы со смешанным слоем, разработанные для удельного сопротивления 18,2 МОм-см, наряду с биоцидами на основе перекиси водорода, которые не оставляют органики, доминируют в спецификациях новичков. Для поставщиков маржа в высокочистых смесях часто превышает традиционные рынки в два раза, компенсируя меньший абсолютный объем. В совокупности эта динамика поддерживает устойчивое расширение рынка химических реагентов для водоочистки к более высокоценным, технологически интенсивным нишам.

По стадии обработки: Первичные процессы стимулируют объем; обработка осадка лидирует в росте

Первичная обработка зафиксировала 32% доли рынка химических реагентов для водоочистки в 2024 году, подчеркивая свою роль как шлюза к последующим биологическим и передовым этапам. Здесь сбалансированное дозирование полимеров улучшает осаждаемость, поддерживая остаточные уровни алюминия в строгих питьевых пределах. Интеграция природных полимеров с солями железа может снизить мутность на 94% и резко сократить дозировку полимера, согласуясь с целями затрат и устойчивости.

Обработка и кондиционирование осадка, хотя меньше в абсолютном тоннаже, расширяется со среднегодовым темпом роста 6,34% в 2025-2030 годах. Растущие объемы осадка, ограничения земельного применения и рост сборов за захоронение отходов усиливают интерес к малодозным вспомогательным средствам обезвоживания и смесям контроля запаха. Рыночные лидеры продвигают варианты катионного полиакриламида с более быстрой кинетикой высвобождения, сокращая время пребывания в центрифуге. В то время как передовое окисление и обработка мембранных концентратов снижают некоторое будущее образование осадка, краткосрочная перспектива указывает на продолжающуюся зависимость от химикатов, особенно на централизованных предприятиях, модернизирующих устаревшие ленточные прессы.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион закрепил 47% глобальной выручки в 2024 году и готов расширяться со среднегодовым темпом роста 7,23% до 2030 года, цементируя свой двойной статус как самый большой и быстрорастущий рынок химических реагентов для водоочистки. Китай остается ключевым; 90,4% контролируемых поверхностных вод соответствовали качеству класса III или лучше в 2024 году, однако растущий промышленный сброс поддерживает спрос на химикаты на повышенном уровне[2]Национальное статистическое бюро Китая, "Статистическое коммюнике 2024," stats.gov.cn . Развертывание подземных станций очистки сточных вод, оборудованных мембранными биореакторами, увеличивает интенсивность использования химикатов, в то время как производственные стимулы Индии ускоряют местные цепочки поставок основных продуктов. Развитые экономики, такие как Япония и Южная Корея, поддерживают высокое потребление на душу населения, стимулируемое кластерами электроники и фармацевтики.

Северная Америка следует как зрелый, но динамичный регион. Правило EPA по PFAS 2024 года заставляет почти 10 000 коммунальных предприятий водоснабжения принять гранулированный активированный уголь и ионообменные обработки, повышая объемы специальных химикатов. Крупные контракты, проиллюстрированные сделкой Calgon Carbon с American Water в 10 штатах, иллюстрируют рыночную реакцию. Деятельность по опреснению на юго-западе США и в Мексике, в сочетании с промышленным ZLD в нефтяных операциях, добавляет инкрементальный рост.

Европа демонстрирует устойчивое расширение, поддерживаемое директивами циркулярной экономики. Рабочее соглашение CEN 2024 года по валоризации рассолов способствует химическому извлечению из концентратов опреснения, стимулируя спрос на селективные осадители и адсорбенты. Строгие ограничения по питательным веществам в Балтийском и Северном морях укрепляют продажи малофосфорных ингибиторов коррозии и смол для удаления нитратов. Между тем, Ближний Восток и Африка регистрируют расходящиеся тенденции: проекты ССАГПЗ ускоряются в рамках структур Видения 2030, тогда как дефициты принуждения в частях Африки к югу от Сахары ограничивают премиальное внедрение. Латинская Америка находится в среднем диапазоне, с реформами санитарного законодательства Бразилии, начинающими разблокировать муниципальные расходы, но валютная волатильность сдерживает краткосрочные закупки.

Конкурентная среда

Рынок химических реагентов для водоочистки остается умеренно фрагментированным, хотя целенаправленные приобретения сигнализируют о постепенном движении к консолидации. Крупные действующие игроки, такие как Ecolab, Kemira и Solenis, используют интегрированные цифровые платформы для перехода от товарных химикатов к сервисным контрактам на основе производительности. Поглощение Ecolab в 2024 году Barclay Water Management расширило его сервисный след в североамериканских охлаждающих системах, обеспечивая перекрестные продажи малофосфорных смесей наряду с предиктивной аналитикой.

Инновации вокруг устойчивости формируют новую конкурентную ось. Veolia Water Technologies запустила растительные коагулянты Hydrex 6000, которые вдвое сокращают объемы осадка и снижают углеродную интенсивность, завоевывая ранних адаптеров в Скандинавии и Западной Европе. LANXESS развернула долгоживущие смолы со смешанным слоем для чип-фабрик, решая проблемы утилизации смол и простоя. Одновременно игроки оборудования вторгаются на химическую территорию: Clear Comfort продвигает пакеты передового окисления, способные сократить дозирование биоцидов в градирнях на 50%. Успешные поставщики отвечают объединением оборудования, программного обеспечения мониторинга и специальных химикатов в единые предложения.

Волатильность затрат на ключевые мономеры давит на меньших формулировщиков, побуждая к альянсам и поглощениям. Приобретение Hawkins в 2025 году WaterSurplus укрепило его промышленную клиентскую базу и расширило доступ к мембранным чистящим составам. Покупка Alumichem подразделения водных растворов Northstar Chemical укрепила мощности коагулянтов на основе алюминия рядом с центрами целлюлозно-бумажной промышленности США. Продолжающийся поворот к услугам с поддержкой данных подразумевает растущие барьеры входа; фирмы, лишенные сенсорных платформ, рискуют релегацией к низкомаржинальным массовым продажам. В целом, конкурентная динамика благоприятствует диверсифицированным игрокам, способным сочетать химию, цифровое управление и полевые услуги в единое ценностное предложение.

Лидеры отрасли химических реагентов для водоочистки

-

Ecolab

-

Kemira

-

Kurita Water Industries

-

Solenis

-

SUEZ

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые события

- Ноябрь 2024: Solenis укрепила свою позицию на рынке водоочистки горнодобывающей промышленности через приобретение бизнеса флокулянтов BASF, дополнительно расширив свой портфель специализированных составов флокулянтов. Ожидается, что этот стратегический шаг укрепит конкурентную позицию Solenis и стимулирует инновации на рынке химических реагентов для водоочистки.

- Август 2024: USALCO, ведущий поставщик решений для водоочистки муниципальных и коммерческих клиентов, объявил о планах строительства нового производственного объекта коагулянтов рядом с Лос-Анджелесом, Калифорния. Компания стремится укрепить свою позицию на рынке химических реагентов для водоочистки, увеличивая производственные мощности для удовлетворения растущего регионального спроса на коагулянты.

Область применения глобального отчета о рынке химических реагентов для водоочистки

Химические реагенты для водоочистки используются в процессе обработки для извлечения или уменьшения загрязнителей и нежелательных компонентов из воды таким образом, чтобы обработанная вода стала подходящей для конечных пользователей. Коагулянты и флокулянты, поглотители кислорода, ингибиторы коррозии, альгициды, хлор, диоксид хлора и другие химикаты являются несколькими примерами химических реагентов для водоочистки. Рынок химических реагентов для водоочистки сегментирован по типу продукта, отрасли конечного потребителя и географии. По типу продукта рынок сегментирован на коагулянты и флокулянты, пеногасители и пеногасящие агенты (антипены), поглотители кислорода, ингибиторы коррозии, биоциды и дезинфектанты, окислители, кондиционеры/корректоры pH, кондиционеры осадка, ингибиторы накипи, органические химикаты/удаление запахов (активированный уголь) и другие типы продуктов. По отрасли конечного потребителя рынок сегментирован на энергетику, нефть и газ, химическое производство, горнодобычу и переработку минералов, муниципальные, пищевые продукты и напитки, целлюлозу и бумагу и другие отрасли конечного потребителя. Отчет также охватывает размер рынка и прогнозы для рынка химических реагентов для водоочистки в 19 странах по основным регионам. Для каждого сегмента определение размера рынка и прогнозы были выполнены на основе выручки (USD).

| Коагулянты и флокулянты |

| Пеногасители и пеногасящие агенты (антипены) |

| Поглотители кислорода |

| Ингибиторы коррозии |

| Биоциды и дезинфектанты |

| Окислители |

| Кондиционеры/корректоры pH |

| Кондиционеры осадка |

| Ингибиторы накипи |

| Органические химикаты/удаление запахов (активированный уголь) |

| Другие типы продуктов |

| Энергетика |

| Нефть и газ |

| Химическое производство |

| Горнодобыча и переработка минералов |

| Муниципальные предприятия водоснабжения и водоотведения |

| Пищевая промышленность и напитки |

| Целлюлоза и бумага |

| Металлы и сталь |

| Полупроводники и электроника |

| Прочие (фармацевтика и науки о жизни) |

| Обработка котловой воды |

| Обработка охлаждающей воды |

| Осветление сырой воды/водозабора |

| Обработка сточных вод/стоков |

| Опреснение и предварительная обработка обратного осмоса |

| Ультрачистая/высокочистая вода |

| Первичная (коагуляция-флокуляция) |

| Вторичная (вспомогательные биологические химикаты) |

| Третичная и передовая (AOP, дезинфекция) |

| Обработка и кондиционирование осадка |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальной Азиатско-Тихоокеанский регион | |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Россия | |

| Скандинавия | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Катар | |

| Нигерия | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Коагулянты и флокулянты | |

| Пеногасители и пеногасящие агенты (антипены) | ||

| Поглотители кислорода | ||

| Ингибиторы коррозии | ||

| Биоциды и дезинфектанты | ||

| Окислители | ||

| Кондиционеры/корректоры pH | ||

| Кондиционеры осадка | ||

| Ингибиторы накипи | ||

| Органические химикаты/удаление запахов (активированный уголь) | ||

| Другие типы продуктов | ||

| По отрасли конечного потребителя | Энергетика | |

| Нефть и газ | ||

| Химическое производство | ||

| Горнодобыча и переработка минералов | ||

| Муниципальные предприятия водоснабжения и водоотведения | ||

| Пищевая промышленность и напитки | ||

| Целлюлоза и бумага | ||

| Металлы и сталь | ||

| Полупроводники и электроника | ||

| Прочие (фармацевтика и науки о жизни) | ||

| По применению | Обработка котловой воды | |

| Обработка охлаждающей воды | ||

| Осветление сырой воды/водозабора | ||

| Обработка сточных вод/стоков | ||

| Опреснение и предварительная обработка обратного осмоса | ||

| Ультрачистая/высокочистая вода | ||

| По стадии обработки | Первичная (коагуляция-флокуляция) | |

| Вторичная (вспомогательные биологические химикаты) | ||

| Третичная и передовая (AOP, дезинфекция) | ||

| Обработка и кондиционирование осадка | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Скандинавия | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Катар | ||

| Нигерия | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, на которые дан ответ в отчете

Каков текущий размер рынка химических реагентов для водоочистки?

Рынок оценивается в 40,51 млрд долларов США в 2025 году и прогнозируется достичь 53,35 млрд долларов США к 2030 году, отражая среднегодовой темп роста 5,66%.

Какой регион лидирует на рынке химических реагентов для водоочистки?

Азиатско-Тихоокеанский регион занимает наибольшую долю в 47% в 2024 году и также является самым быстрорастущим регионом со среднегодовым темпом роста 7,23% до 2030 года.

Какая категория продукта составляет наибольшую выручку?

Коагулянты и флокулянты доминируют с 38% долей в 2024 году, расширяясь с прогнозируемым среднегодовым темпом роста 5,99%.

Какая отрасль конечного потребителя расширяется быстрее всего?

Производство полупроводников и электроники показывает наивысший рост со среднегодовым темпом роста 7,10% благодаря потребностям в ультрачистой воде.

Как системы дозирования на основе ИИ влияют на рынок?

Платформы ИИ сокращают потребление химикатов на 20-30%, улучшая соответствие требованиям, поддерживая долгосрочный рост рынка.

Последнее обновление страницы: