Размер и доля рынка обороны Японии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

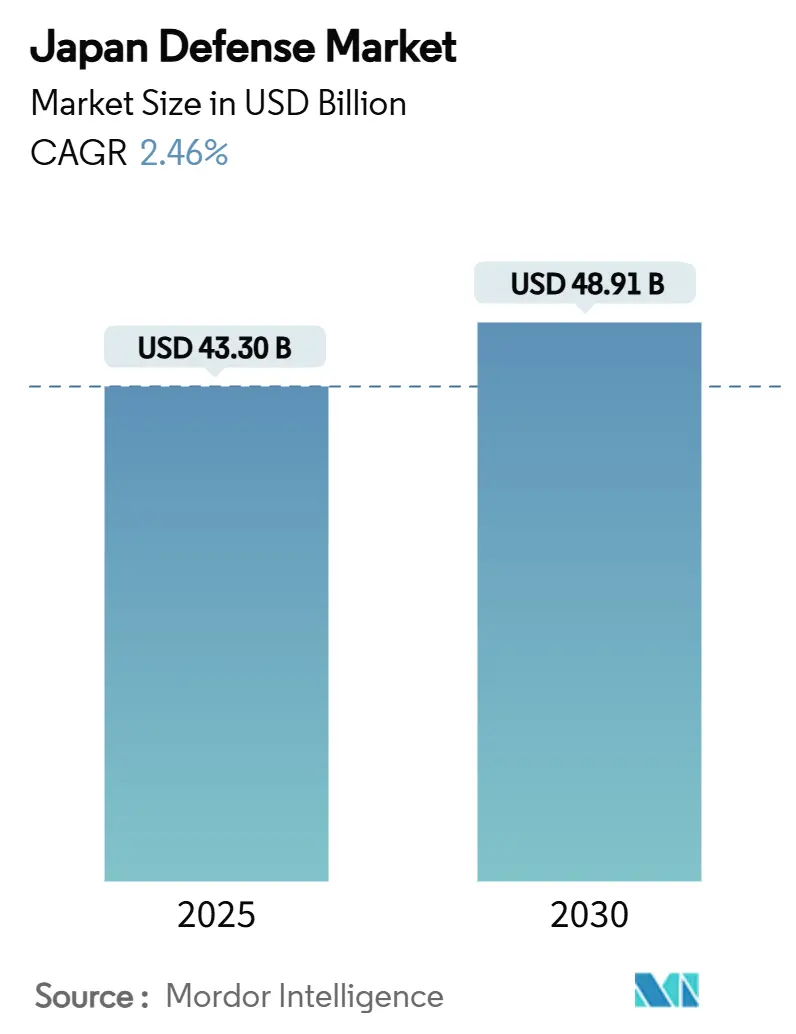

| Размер Рынка (2025) | 43.30 Миллиардов долларов США |

| Размер Рынка (2030) | 48.91 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 2.46% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка обороны Японии от Mordor Intelligence

Размер рынка обороны Японии оценивается в 43,30 млрд долларов США в 2025 году и прогнозируется к росту до 48,91 млрд долларов США к 2030 году, отражая стабильный среднегодовой темп роста 2,46%. Последовательный политический курс, направленный на соответствие оборонных расходов 2% ВВП, и декабрьская Стратегия национальной безопасности 2022 года, разрешающая возможности контрудара, поддерживают этот умеренный рост. В то время как региональные соседи быстро расширяют структуру вооруженных сил, Япония направляет увеличение бюджета на высокоточные боеприпасы, интегрированную противовоздушную и противоракетную оборону, автономные платформы и космические активы. Высокая зависимость от отечественных подрядчиков обеспечивает устойчивость цепочек поставок, однако целевые зарубежные закупки технологически продвинутых систем - таких как крылатые ракеты Tomahawk и истребители F-35 - помогают закрыть краткосрочные пробелы в возможностях. Волатильность валют и демографическое давление остаются факторами, сдерживающими затраты и трудовые ресурсы. Тем не менее, законодательные стимулы для оборонных поставок и более либеральная экспортная политика обеспечивают структурные компенсации, стабилизирующие траекторию рынка обороны Японии.

Ключевые выводы отчета

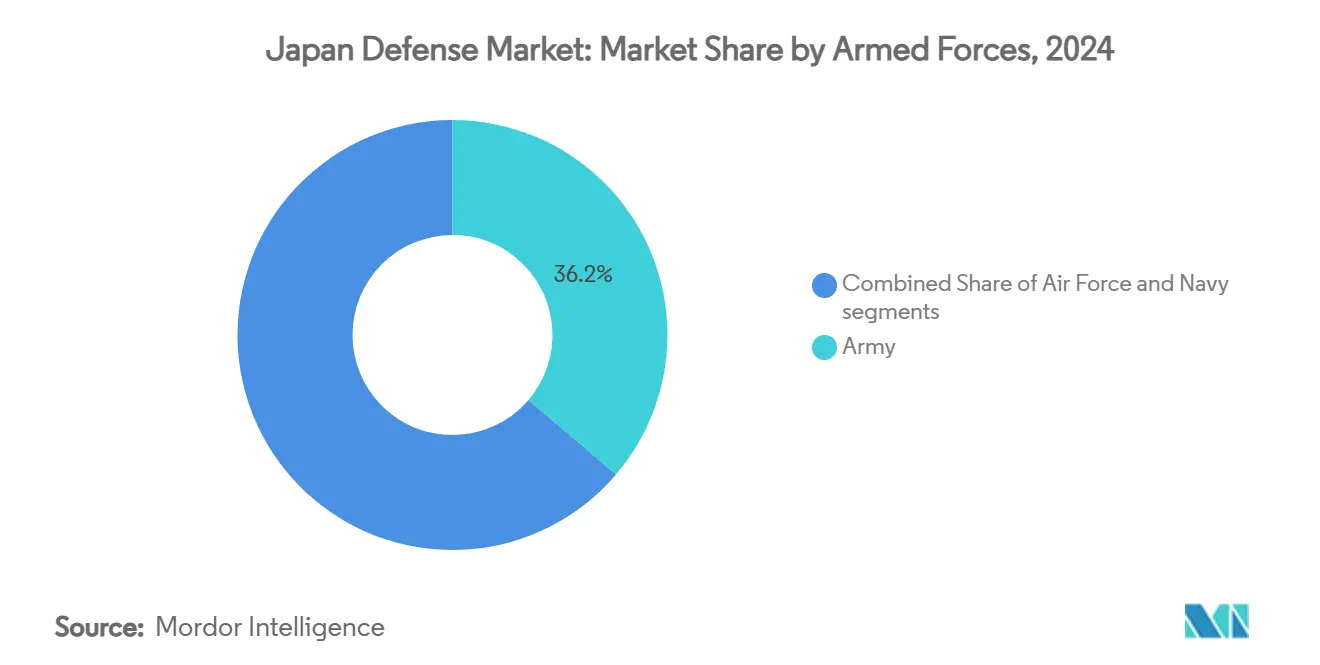

- По вооруженным силам сегмент сухопутных войск занимал 36,24% доли рынка обороны Японии в 2024 году, тогда как военно-воздушные силы, по прогнозам, продемонстрируют самый быстрый среднегодовой темп роста 6,21% до 2030 года.

- По типу оружие и боеприпасы лидировали с долей выручки 32,11% в 2024 году, в то время как сегмент беспилотных систем прогнозируется к росту со среднегодовым темпом 7,44% в период с 2025 по 2030 год.

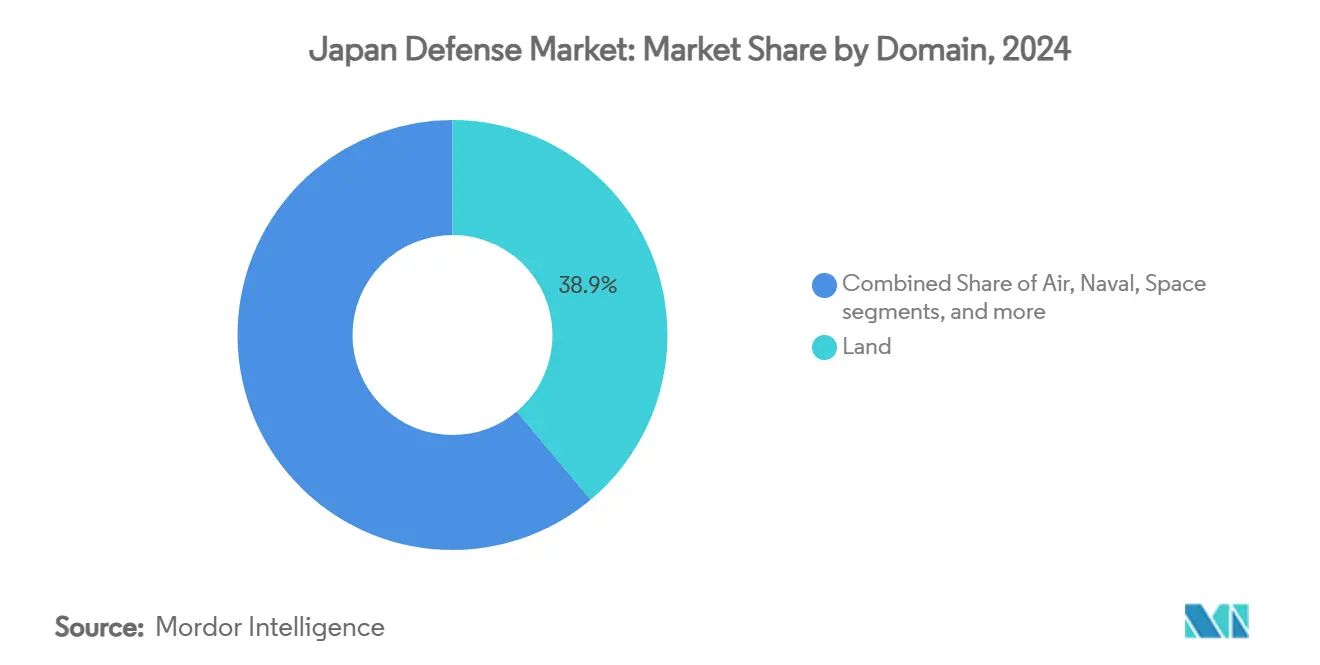

- По домену наземные операции составили 38,89% размера рынка обороны Японии в 2024 году, и ожидается, что космический домен будет расширяться со среднегодовым темпом 7,10% за тот же период.

- По характеру закупок отечественное производство доминировало с долей 60,10% расходов 2024 года, но зарубежные закупки показывают самый высокий среднегодовой темп роста 3,21% до 2030 года.

- Mitsubishi Heavy Industries, Kawasaki Heavy Industries и IHI Corporation вместе захватили 35% роста выручки в 2024 году и нацелены на совокупные оборонные продажи в размере 1,51 трлн иен (9,82 млрд долларов США) в 2025 финансовом году.

Тенденции и аналитические данные рынка обороны Японии

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Повышенные угрозы безопасности в Индо-Тихоокеанском регионе | +0.8% | Национальный, фокус на юго-западных островах | Долгосрочный (≥ 4 лет) |

| Значительное увеличение долгосрочных обязательств по оборонным расходам | +0.6% | Национальный | Среднесрочный (2-4 года) |

| Быстрое развитие ракетных и гиперзвуковых ударных возможностей | +0.4% | Национальный, акцент на береговой обороне | Среднесрочный (2-4 года) |

| Углубление участия в глобальных оборонных коллаборационных инициативах | +0.3% | Глобальные партнерства, преимущества отечественного производства | Долгосрочный (≥ 4 лет) |

| Демографическое давление, стимулирующее рост автономных и беспилотных систем | +0.2% | Национальный | Долгосрочный (≥ 4 лет) |

| Развертывание частных сетей 5G в оборонных объектах | +0.1% | Национальные оборонные объекты | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Повышенные угрозы безопасности в Индо-Тихоокеанском регионе

Агрессивность Китая в Восточно-Китайском море и испытания гиперзвуковых ракет Северной Кореей спровоцировали крупнейший доктринальный сдвиг в послевоенной позиции Японии. Стратегия национальной безопасности называет Китай "беспрецедентным стратегическим вызовом" и финансирует приобретение 400 ракет Tomahawk наряду с модернизацией Type 12 дальностью 1000 км.[1] Тим Келли, "Япония закупит 400 Tomahawk," kyodonews.net Новое Командование объединенных операций было создано в марте 2025 года, объединив сухопутные, морские, воздушные, космические и кибер-силы, в то время как ракетные подразделения, развернутые на Окинаве и островах Нансей, усиливают региональное сдерживание. Эти меры поддерживают долгосрочный спрос на интегрированные решения противовоздушной и противоракетной обороны в рамках рынка обороны Японии.

Значительное увеличение долгосрочных обязательств по оборонным расходам

Пятилетний бюджетный план Токио на сумму 43 трлн иен (315 млрд долларов США) обеспечивает предсказуемость, поощряя отечественных лидеров к расширению производственных мощностей.[2]Штатный корреспондент, "Оборонный бюджет достиг рекордно высокого уровня," nikkei.com Выделение на 2025 финансовый год 8,70 трлн иен (55,13 млрд долларов США) отдает приоритет оружию дальнего радиуса действия, космической устойчивости и НИОКР истребителей следующего поколения. Пересмотренные руководящие принципы по маржинальности прибыли - до 15% - и Закон об укреплении инфраструктуры оборонного производства стимулируют поставщиков инвестировать в новые объекты и линии цифрового производства. Эти политические инструменты помогают стабилизировать рынок обороны Японии против инфляционного давления и колебаний обменного курса.

Быстрое развитие ракетных и гиперзвуковых ударных возможностей

Программа гиперзвукового оружия с прямоточным двигателем достигла первого испытательного полета с горением в Японии в июле 2024 года, предоставив критически важные данные для систем со скоростью Mach 5+. Mitsubishi Heavy Industries возглавляет разработку гиперскоростных планирующих снарядов, запланированных к вводу в эксплуатацию к 2026 году, в то время как Kawasaki Heavy Industries представила многоплатформенную ракету "Island Defence". Непрерывные модернизации ракеты Type 12 расширяют досягаемость через Тайваньский пролив и поддерживают существенную долю будущих расходов на закупки в рамках рынка обороны Японии.

Углубление участия в глобальных оборонных коллаборационных инициативах

Глобальная программа боевой авиации (GCAP) с Великобританией и Италией знаменует первое многонациональное истребительное предприятие Японии, объединяя бюджеты на НИОКР и распределяя риски. На внутреннем уровне ослабленные экспортные правила в рамках пересмотренных Трех принципов передачи оборонного оборудования теперь разрешают лицензионное производство ракет AMRAAM и SM-6, поощряя формирование местных цепочек поставок. Официальное финансирование помощи в области безопасности позволяет дарить радары и патрульные суда партнерам в Юго-Восточной Азии, расширяя геополитическое влияние и создавая экспортные возможности для оборонной промышленности Японии.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокий уровень государственного долга, ограничивающий долгосрочное расширение бюджета | -0.4% | Национальный | Долгосрочный (≥ 4 лет) |

| Ограниченные промышленные мощности и доступность квалифицированной рабочей силы | -0.3% | Производственные регионы | Среднесрочный (2-4 года) |

| Обесценение валюты, приводящее к росту затрат на закупки, связанные с импортом | -0.2% | Национальный, зарубежные закупки | Краткосрочный (≤ 2 года) |

| Экологическое сопротивление развитию баз и учениям с боевой стрельбой | -0.1% | Окинава и юго-западные острова | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокий уровень государственного долга, ограничивающий долгосрочное расширение бюджета

Соотношение долга к ВВП, превышающее 260%, сужает фискальное пространство после окончания пятилетнего плана в 2027 году. Планируемые повышения подоходного налога были отложены из-за общественного сопротивления, оставляя корпоративные и табачные налоги и будущие выпуски облигаций для покрытия оборонных расходов. Демографическое старение еще больше сжимает налоговую базу, повышая неопределенность относительно финансирования в последующие годы, даже когда стратегические потребности растут.

Ограниченные промышленные мощности и доступность квалифицированной рабочей силы

Набор достиг только 51% целевых показателей Сил самообороны в 2023 финансовом году, отражая нехватку инженеров и техников в оборонных производственных центрах. Новички, такие как Japan Steel Works, получили контракты на 26 бронетранспортеров стоимостью 10 млрд иен (69,37 млн долларов США), но сталкиваются с трудностями масштабирования. Инициатива по беспилотным системам на 1 трлн иен (6,89 млрд долларов США) частично смягчает пробелы в трудовых ресурсах, заменяя автономными платформами в рамках рынка обороны Японии.

Сегментный анализ

По вооруженным силам: доминирование армии определяет наземное сдерживание

Армия контролировала 36,24% доли рынка обороны Японии в 2024 году, отражая значительные инвестиции в береговые ракетные батареи и активы защиты островов. Боевые испытания ракет Type 88 и модернизированных Type 12 близ Курильских островов иллюстрируют сдвиг позиции к надежному наземному противокорабельному сдерживанию. Подразделения Сухопутных сил самообороны на Окинаве теперь оснащены ракетами дальнего радиуса действия, покрывающими всю цепь Нансей, и материковые полки последуют к 2026 году. Параллельная модернизация военно-воздушных сил развивается со среднегодовым темпом роста 6,21%, движимая закупками F-35B и расширенными запасами ракет воздух-воздух. Активация Командования объединенных операций в 2025 году гармонизирует эти усилия, создавая многодоменную структуру, которая использует космические, кибер- и электромагнитные возможности. Растущие флоты БПЛА дополняют пилотируемые платформы, снижая потребность в персонале и обеспечивая постоянное наблюдение над критически важными морскими коммуникационными линиями.

Размер рынка обороны Японии для сегмента армии прогнозируется к расширению наряду с модернизацией платформ, тогда как доля военно-воздушных сил будет расти быстрее всего по мере эскалации сложности воздушных угроз. Запланированный флот из 40 самолетов F-35B к 2031 году обеспечивает гибкое базирование на авианосцах класса Izumo и простых аэродромах, улучшая мобильное покрытие противовоздушной обороны. Инвестиции, связанные с персоналом, сосредоточены на удерживающих бонусах и улучшенных жилищных условиях для компенсации демографических вызовов набора. Участие зарубежной промышленности остается ограниченным в домене армии, но американские лидеры захватывают контракты на авионику и ракетную электронику, которые отечественные поставщики пока не могут воспроизвести. В целом, технологическая трансформация наземного домена обеспечивает основную долю армии, одновременно позволяя военно-воздушным силам увеличить свою относительную долю в более широком рынке обороны Японии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу: модернизация оружия опережает приобретение платформ

Оружие и боеприпасы составили 32,11% расходов 2024 года благодаря заказам ракет контрударного назначения, включая 400 единиц Tomahawk стоимостью 1,7 млрд долларов США и масштабное производство ракет Type 12 в семи полках. Эта концентрация размещает сегмент в центре стратегии сдерживания дальнего радиуса действия и позиционирует его оставаться краеугольным камнем размера рынка обороны Японии до 2030 года. Доля рынка обороны Японии беспилотных систем будет быстро расти со среднегодовым темпом 7,44%, поскольку военные принимают дроны-камикадзе, подводных роботов и барражирующие боеприпасы для компенсации сокращающихся человеческих ресурсов. Пятилетний фонд в размере 1 трлн иен (6,94 млн долларов США) ускоряет НИОКР дронов вертикального взлета и посадки и технологий автономных роев, генерируя спрос на закупки для отечественных стартапов и крупных лидеров.

Инвестиции в электронную войну выросли в 2024 году после контракта SEWIP на 113 млн долларов США с Lockheed Martin, знаменуя вступление Японии в продвинутые возможности военно-морской электронной войны.[3]Пресс-релиз, "Контракт SEWIP присужден," lockheedmartin.com Лицензионное производство бронированных машин Patria AMV XP компанией Japan Steel Works вводит конструкции стандарта НАТО в сухопутные войска, в то время как модернизация C4ISR встраивает частные сети 5G на 50 базах к 2027 году. Ассигнования на обучение и защиту растут умеренно, при этом спутниковый интернет Starlink на 90% надводных судов ожидается для улучшения благополучия экипажа и обмена данными в реальном времени.

По домену: космические возможности трансформируют оборонную архитектуру

Наземные операции сохранили долю 38,89% в 2024 году, поскольку береговые ракетные сети расширились по юго-западному архипелагу. Однако космический домен демонстрирует самый быстрый среднегодовой темп роста 7,10%, преобразуя архитектуру командования и управления. Группа космических операций теперь сотрудничает с JAXA и подразделениями космических сил США, дислоцированными на авиабазе Йокота, в то время как Фонд космической стратегии на 6,4 млрд долларов США финансирует суверенные коммуникационные созвездия, спутники предупреждения о ракетах и технологии орбитального обслуживания. Спутник космической ситуационной осведомленности, запланированный к запуску в 2026 финансовом году, будет отслеживать обломки и подозрительные маневры, защищая жизненно важные орбитальные активы страны.

Модернизация военно-морского домена включает два дополнительных эсминца Aegis класса Maya и продолжение производства дизель-электрических подводных лодок под консолидированными судостроительными возможностями Mitsubishi Heavy Industries. В воздушном домене исследования GCAP питают будущие конвейеры НИОКР истребителей, однако краткосрочные возможности полагаются на поставки F-35 и модернизацию флота F-15JSI. Кибер- и электромагнитная деятельность получает законодательные полномочия в рамках Закона об активной киберзащите от февраля 2025 года, позволяя превентивные меры против вторжений, нацеленных на критическую инфраструктуру, связанную с космическими системами.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По характеру закупок: отечественное производство балансирует зависимость от импорта

Отечественное производство составило 60,10% расходов в 2024 году, стратегический выбор, направленный на поддержание безопасных цепочек поставок в условиях растущих региональных рисков. Закон об укреплении инфраструктуры оборонного производства дает государству свободу действий для поддержки или приобретения находящихся в бедственном положении поставщиков, а реформы маржинальности прибыли стимулируют частные инвестиции в оснастку и расширение рабочей силы. Совместное производство ракет AMRAAM и SM-6 с американскими партнерами иллюстрирует, как передача технологий может углубить отечественную компетентность, не жертвуя графиком. Программы отечественных боеприпасов, в частности Type 12 и гиперскоростной планирующий снаряд, дополнительно расширяют отечественное содержание.

Зарубежные закупки, хотя и меньшие, регистрируют среднегодовой темп роста 3,21% до 2030 года, поскольку продвинутые самолеты, датчики и комплексы электронной войны превышают краткосрочные местные возможности. Обесценение валюты повышает ценники на этот импорт, побуждая к новым механизмам хеджирования и ускоренным планам локализации производства компонентов. Либерализованные экспортные правила позволяют отечественным лидерам компенсировать затраты на разработку, поставляя радары и патрульные суда партнерским странам в рамках Официальной системы помощи в области безопасности, замыкая цикл между зависимостью от импорта и генерированием доходов на основе экспорта для оборонной промышленности Японии.

Географический анализ

Стратегическая концентрация в юго-западной островной цепи направляет непропорционально большую долю долларов закупок в сторону Окинавы, Йонагуни и Кагосимы. Подповерхностные сети укрепленных складов боеприпасов и туннельных командных центров теперь поддерживают сдерживание в этом театре, а боевые учения близ Курильских островов в июне 2025 года указывают на то, что северные сценарии получают сопоставимое внимание. Центральная Япония, включающая Токио, Нагою и Осаку, остается промышленным нервным центром, где лидеры эксплуатируют линии окончательной сборки ракет, самолетов и военно-морских систем.

Местная оппозиция сохраняется на Окинаве, где 70% жителей оспаривают тяжелую концентрацию американских сил на доле национальной территории. Переселение Футенмы в залив Хеноко продвигается вперед несмотря на продолжающиеся экологические судебные процессы, а запланированное аэродром острова Маге сталкивается с задержками до марта 2030 года из-за нехватки рабочей силы и материалов. Между тем, поэтапное переселение 12 000 американских морских пехотинцев с Окинавы на Гуам, начинающееся в июне 2025 года, ослабит некоторые региональные напряжения, сохраняя при этом передовое присутствие через модель распределенного базирования.

Северные регионы близ Хоккайдо возобновили высокопрофильные учения, включая первую материковую стрельбу противокорабельными ракетами Type 88. Эти действия подчеркивают решимость Японии продемонстрировать сдерживание по множественным осям, от России на севере до Китая на юге. Внутренние префектуры извлекают выгоду из модернизированных учебных полигонов и цифровых классных комнат, которые используют частные сети 5G для моделирования многодоменных операций, поддерживая высокую готовность даже с сокращающимися пулами рекрутов.

Конкурентная среда

Отечественный триумвират Mitsubishi Heavy Industries, Ltd., Kawasaki Heavy Industries, Ltd. и IHI AEROSPACE Co., Ltd. продолжает закреплять японский рынок обороны. Совокупный рост выручки на 35% в 2023 году и целевые оборонные продажи в размере 1,51 трлн иен (10 млрд долларов США) на 2025 финансовый год обеспечивают умеренную концентрацию. Mitsubishi Heavy Industries стремится удвоить оборонную выручку до 1 трлн иен (6,89 млрд долларов США) к 2026 году за счет расширения производственных линий ракет, завершения этапов проектирования GCAP и поглощения судостроительных активов Mitsui E&S для консолидации мощностей военно-морского строительства. Kawasaki Heavy Industries использует экспертизу в области вертолетов и противокорабельных ракет, в то время как IHI Corporation возглавляет разработку двигателей GCAP через зарубежные центры НИОКР в Великобритании и Италии.

Международные лидеры укрепляют свое присутствие внутри страны. BAE Systems и Lockheed Martin перенесли свои азиатские штаб-квартиры в Токио, капитализируя положения о лицензионном производстве и щедрые зачеты НИОКР. Контракт SEWIP Lockheed Martin и проект мониторинга спутников Northrop Grumman с IHI иллюстрируют, как американские фирмы получают преимущество первопроходцев в космических и доменах электронной войны. Европейские фирмы позиционируют себя вокруг подсистем GCAP и возможностей военно-морских радаров, в то время как израильские стартапы изучают предложения против дронов и кибербезопасности, адаптированные к демографическому императиву Японии для автономных решений.

Правительство удвоило совместные исследовательские проекты с коммерческими технологическими компаниями до 30 в 2023 финансовом году, внедряя ИИ и квантово-зашифрованные коммуникации в платформы следующего поколения. Патентные заявки Агентства по приобретениям, технологиям и логистике на прямоточные и рельсотронные технологии подчеркивают проактивные инновации государственного сектора, которые могут нарушить традиционные иерархии поставщиков. Активность венчурного капитала также растет, что подтверждается предпосевным раундом AirKamuy на 100 млн иен (0,69 млн долларов США) для разработки дронов вертикального взлета и посадки. Эти динамики расширяют конкурентную арену и заставляют действующих игроков инвестировать значительные средства в НИОКР для поддержания своей доли на технологически интенсивном японском рынке обороны.

Лидеры оборонной промышленности Японии

-

Mitsubishi Heavy Industries, Ltd.

-

Kawasaki Heavy Industries, Ltd.

-

NEC Corporation

-

Toshiba Corporation

-

IHI AEROSPACE Co., Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Апрель 2025: Япония присудила Mitsubishi Heavy Industries (MHI) контракт на 216 млн долларов США на разработку продвинутых высокоточных ракет дальнего радиуса действия, поддерживающих ее программу военной модернизации для решения растущих региональных вызовов безопасности в Восточной Азии.

- Февраль 2025: Astroscale Japan Inc., дочерняя компания Astroscale Holdings Inc., получила контракт стоимостью 7,27 млрд иен (0,05 млрд долларов США) от Министерства обороны Японии на разработку прототипа спутника для демонстрации адаптивных космических систем.

Область охвата отчета по рынку обороны Японии

Исследование охватывает все аспекты и предоставляет понимание распределения бюджета и расходов на японском рынке обороны, а также прогнозные оценки. Рынок включает подробности о планах закупок и модернизации Сил самообороны Японии, включая авиацию, наземные тактические машины, военно-морские суда, беспилотные системы и военное оборудование, такое как оружейные системы, системы противоракетной обороны, ракеты, боеприпасы и т.д. Рынок также включает подробности об инвестициях в исследования и разработки передовых технологий, таких как направленное энергетическое оружие, использование композитов и передовые производственные технологии, такие как 3D-печать, среди прочих.

Японский рынок обороны сегментирован по вооруженным силам и типу. По вооруженным силам рынок сегментирован на военно-воздушные силы, армию и флот. По типу рынок сегментирован на личное обучение и защиту, C4ISR и электронную войну, транспортные средства, оружие и боеприпасы.

Размерность рынка и прогнозы представлены в стоимостном выражении (доллары США).

| Военно-воздушные силы |

| Армия |

| Военно-морские силы |

| Обучение и защита персонала |

| C4ISR и электронная война (EW) |

| Транспортные средства |

| Оружие и боеприпасы |

| Беспилотные системы |

| Космические и кибер-системы |

| Суша |

| Воздух |

| Военно-морской |

| Космос |

| Кибер- и электромагнитный спектр |

| Отечественное производство |

| Зарубежные закупки |

| По вооруженным силам | Военно-воздушные силы |

| Армия | |

| Военно-морские силы | |

| По типу | Обучение и защита персонала |

| C4ISR и электронная война (EW) | |

| Транспортные средства | |

| Оружие и боеприпасы | |

| Беспилотные системы | |

| Космические и кибер-системы | |

| По домену | Суша |

| Воздух | |

| Военно-морской | |

| Космос | |

| Кибер- и электромагнитный спектр | |

| По характеру закупок | Отечественное производство |

| Зарубежные закупки |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка обороны Японии?

Рынок составляет 43,30 млрд долларов США в 2025 году и прогнозируется достичь 48,91 млрд долларов США к 2030 году со среднегодовым темпом роста 2,46%.

Какой сегмент лидирует по расходам в рамках рынка обороны Японии?

Сегмент армии лидирует с долей 36,24% в 2024 году, движимый приоритетами береговой противоракетной обороны и защиты островов.

Как быстро растет космический домен в Японии?

Ожидается, что оборонные расходы, связанные с космосом, будут расширяться со среднегодовым темпом роста 7,10% в период с 2025 по 2030 год, поскольку Токио строит спутники предупреждения о ракетах и коммуникационные спутники.

Какую роль играет отечественное производство в оборонных закупках Японии?

Отечественное производство составляет 60,10% расходов 2024 года, поддерживаемое законодательством, которое защищает поставщиков и стимулирует местные инвестиции.

Как демографические вызовы влияют на оборонную модернизацию?

Недостаток набора ускоряет принятие автономных платформ, отраженное в фонде беспилотных систем на 1 трлн иен (6,89 млрд долларов США) и среднегодовом темпе роста 7,44% в сегменте беспилотных систем.

Какое международное сотрудничество является наиболее значимым для будущих истребительных возможностей Японии?

Глобальная программа боевой авиации с Великобританией и Италией нацелена на создание истребителя шестого поколения к 2035 году, разделяя затраты на НИОКР и расширяя промышленную базу.

Последнее обновление страницы: