Размер и доля рынка обороны Индии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

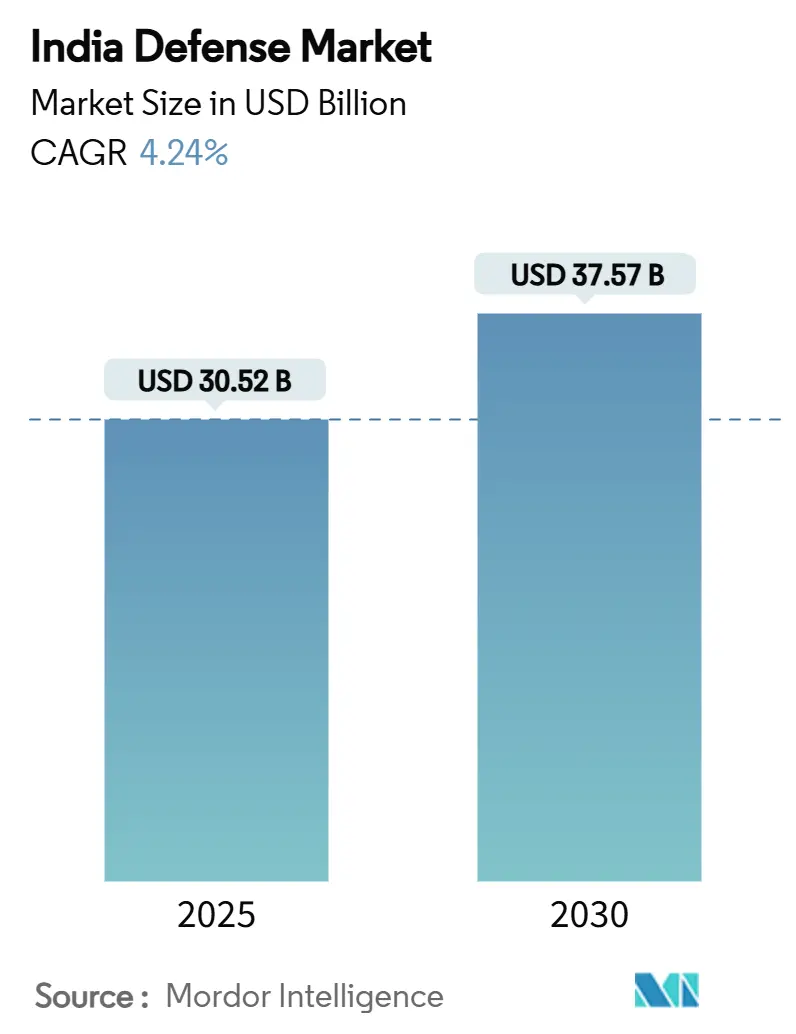

| Размер Рынка (2025) | 30.52 Миллиардов долларов США |

| Размер Рынка (2030) | 37.57 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.24% CAGR |

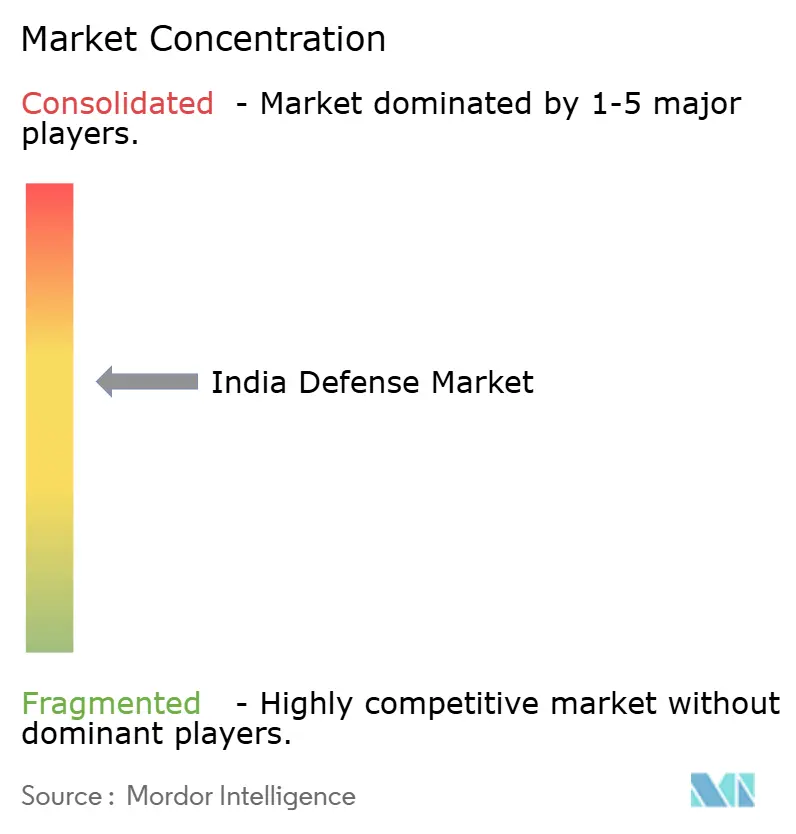

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка обороны Индии от Mordor Intelligence

Рынок обороны Индии оценивается в 30,52 млрд долларов США в 2025 году и, по прогнозам, достигнет размера рынка 37,57 млрд долларов США к 2030 году, расширяясь с CAGR 4,24%. Устойчивое финансирование, мандат на 75% отечественных закупок и неуклонное вхождение частного сектора стимулируют размеренный рост рынка. Растущая напряженность на границах с Китаем и Пакистаном ускоряет краткосрочные закупки, в то время как программа 'Год реформ' 2025 года приоритизирует интегрированную модернизацию в наземной, морской, воздушной, кибернетической и космической сферах. Рекордно высокое отечественное производство в 2024 финансовом году подчеркивает, как политика локализации преобразует цепочки поставок. В то же время экспортные успехи, такие как сделки по ракетам BrahMos, подчеркивают становление Индии как поставщика технологий в более широком Индо-Тихоокеанском регионе.

Ключевые выводы отчета

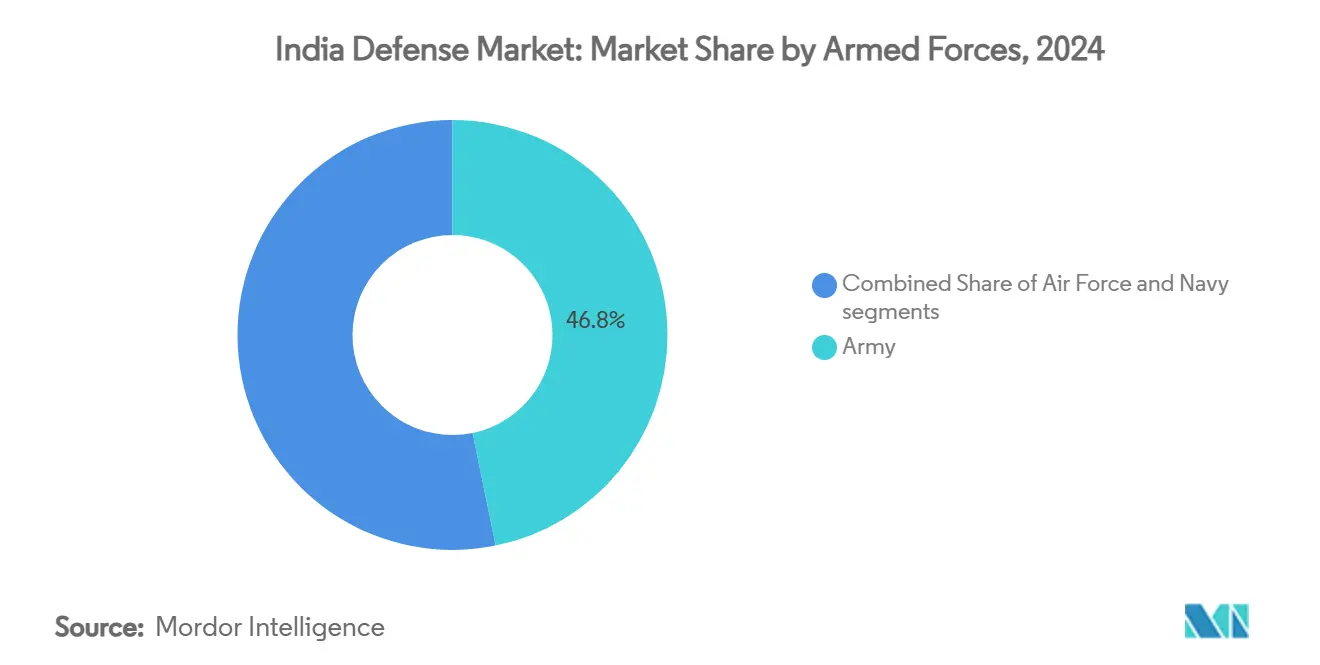

- По родам войск, Сухопутные войска удерживали 46,78% доли рынка обороны Индии в 2024 году, тогда как ВМС прогнозируется показать самый быстрый CAGR 5,26% до 2030 года.

- По типам, транспортные средства лидировали с долей выручки 28,76% в 2024 году; беспилотные системы ожидается будут расширяться с CAGR 7,35% до 2030 года.

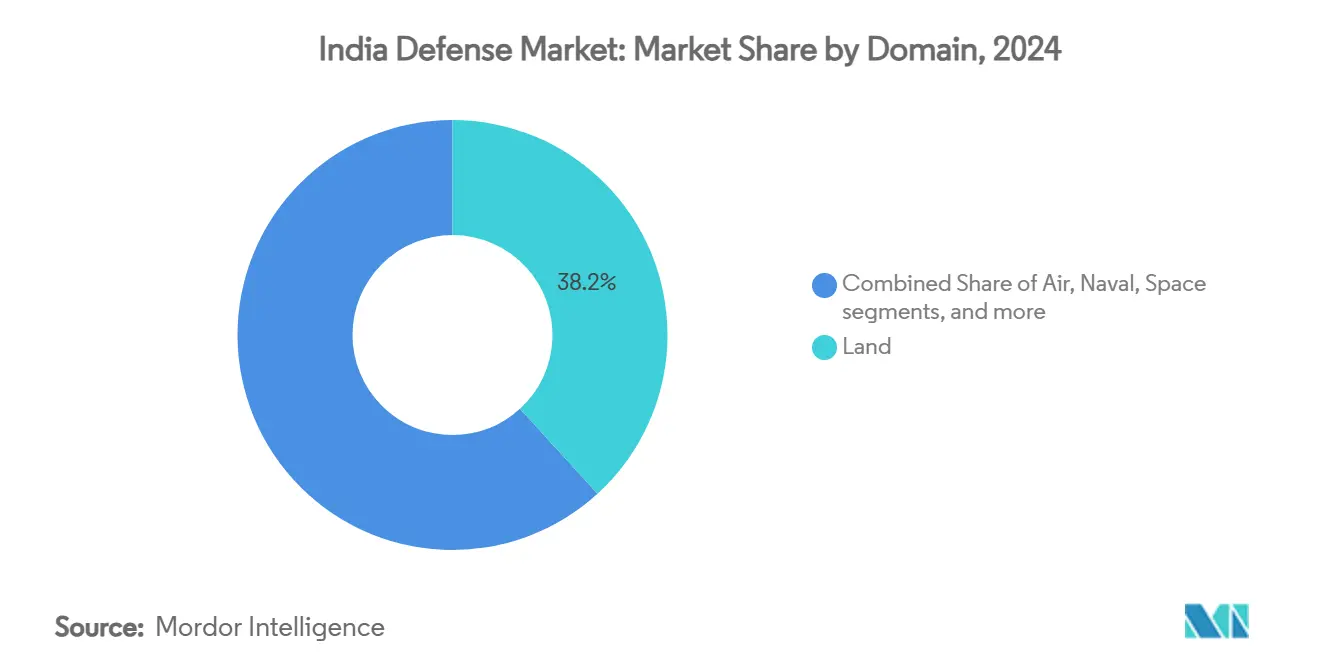

- По доменам, наземные операции составляли 38,22% размера рынка обороны Индии в 2024 году, в то время как кибернетические операции и операции в электромагнитном спектре продвигаются с CAGR 6,76% до 2030 года.

- По характеру закупок, отечественное производство занимало 61,10% размера рынка обороны Индии в 2024 году и прогнозируется расти с CAGR 5,10% до 2030 года.

- HAL, BEL и MDL вместе входят в топ-100 мировых оружейных фирм, однако они захватывают лишь 1% мировых продаж оружия, сигнализируя о значительном пространстве для масштабирования.

Тенденции и аналитика рынка обороны Индии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Расширение оборонного бюджета и стимулирование локализации | +1.2% | Национальный; оборонные коридоры | Среднесрочный период (2-4 года) |

| Ускоренные инвестиции в боевые технологии с использованием ИИ и автономные роевые технологии | +0.8% | Бангалор, Хайдарабад, центры НИОКР в Пуне | Долгосрочный период (≥ 4 лет) |

| Эскалация геополитической напряженности вдоль границ | +1.1% | Регионы LAC и LoC | Краткосрочный период (≤ 2 лет) |

| Появление космических активов двойного назначения, стимулирующее спрос на возможности C4ISR | +0.6% | Национальный; интеграция космического командования | Долгосрочный период (≥ 4 лет) |

| Увеличение участия частного сектора благодаря либерализованной политике ПИИ | +0.7% | Оборонные коридоры UP и Тамил Наду | Среднесрочный период (2-4 года) |

| Структурная модернизация Армии, ВМС и ВВС | +0.9% | Национальный; интегрированное театральное планирование | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Расширение оборонного бюджета и стимулирование локализации

Союзный бюджет на 2025-26 финансовый год выделяет 6,81 триллиона индийских рупий (78,7 млрд долларов США) на оборону, что на 9,5% больше предыдущего года. Три четверти расходов на модернизацию зарезервированы для внутренних источников, вынуждая глобальных OEM-производителей партнерствовать локально или терять доступ к рынку. Исследовательский бюджет DRDO в размере 26 816,82 крор индийских рупий (3,13 млрд долларов США) поддерживает 100 приоритетных проектов, в то время как 509 запрещенных к импорту товаров обеспечивают гарантированный спрос для индийских поставщиков. Хотя капитальные расходы достигли 1,8 триллиона индийских рупий (21 млрд долларов США), оборона по-прежнему поглощает лишь 1,9% ВВП, что стимулирует инновационное финансирование, такое как предлагаемый невозвратный фонд модернизации. Вместе эти меры расширяют адресуемый рынок обороны Индии для отечественных фирм и подталкивают иностранных игроков к более глубокой передаче технологий.

Ускоренные инвестиции в боевые технологии с использованием ИИ и автономные роевые технологии

Агентство проектов оборонного искусственного интеллекта получает 12 млн долларов США ежегодно на создание прототипов когнитивных радаров и автономных роев.[1]Defence Research & Development Organisation, "Budget Highlights 2025-26," drdo.gov.in Учения, такие как Dakshin Shakti, продемонстрировали рои с участием человека в контуре, которые соответствуют доктринальному акценту Индии на надзоре оператора. Взаимодействие со стартапами через программу iDEX привлекло 194 фирмы, сокращая инновационные циклы и снижая барьеры входа. Однако ограниченный доступ к высокотехнологичным полупроводникам - ограниченный экспортным контролем США - создает технологический разрыв, который индийская миссия по полупроводникам стоимостью 10 млрд долларов США стремится закрыть. Способность локализовать чипы в конечном итоге определит, мигрируют ли возможности ИИ от демонстраций к линейным подразделениям, формируя долгосрочную траекторию рынка обороны Индии.

Эскалация геополитической напряженности вдоль границ

Разрешение индийско-китайского противостояния в октябре 2024 года не сдерживало модернизацию; обе стороны признали недостатки сдерживания. Операция Sindoor в мае 2025 года нейтрализовала 600 враждебных беспилотников, подтвердив отечественные системы S-400 и Akash в условиях живого боя.[2]Press Information Bureau, "Operation Sindoor Factsheet," pib.gov.in Расходы на пограничные дороги выросли на 9,74% до 7 146,50 крор индийских рупий (835,9 млн долларов США), связывая передовые посты с гражданской инфраструктурой. Развертывание INS Vikrant во время напряженности с Пакистаном сигнализировало о морской сдерживающей позиции, а батарея S-400 Sudarshan Chakra сдержала перепозиционирование пакистанских F-16. Такие эпизоды ускоряют закупки короткого цикла, особенно для противовоздушной обороны, противодроновых мер и высотных платформ, повышая краткосрочный спрос по всему рынку обороны Индии.

Появление космических активов двойного назначения, стимулирующее спрос на возможности C4ISR

Агентство космической обороны планирует созвездие из 52 спутников, присуждая 31 спутник частным фирмам. Успешная орбитальная встреча SPADEX продемонстрировала возможности, критически важные для будущих противоспутниковых операций. Выделение 25 000 крор индийских рупий (2,92 млрд долларов США) до 2030 года поддерживает спутниковую связь, полезные нагрузки раннего предупреждения и защищенные каналы передачи данных. Планируемый космический парк площадью 2000 акров в Тамил Наду иллюстрирует гражданско-военный промышленный союз. Тем не менее, продвинутые китайские противоспутниковые инструменты усиливают срочность; закрытие этого разрыва потребует устойчивого финансирования и реформ, которые удержат программы C4ISR в графике.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Уязвимости в цепочках поставок критически важных сплавов и полупроводников | -0.9% | Национальный; высокотехнологичные системы | Краткосрочный период (≤ 2 лет) |

| Неэффективные и бюрократические рамки оборонных закупок | -1.1% | Национальный; все категории закупок | Среднесрочный период (2-4 года) |

| Нарушения кибербезопасности и кража интеллектуальной собственности препятствуют прогрессу отечественных НИОКР | -0.7% | Национальный, с концентрацией в центрах НИОКР и оборонных коридорах | Среднесрочный период (2-4 года) |

| Высокие пенсионные и зарплатные расходы, ограничивающие капитальные инвестиции | -0.8% | Национальный, затрагивающий все три службы равномерно | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Уязвимости в цепочках поставок критически важных сплавов и полупроводников

Индия импортирует 82% лития и 76% кремния из Китая, рискуя задержками производства для прецизионного оружия и авионики. Нехватка полупроводников отложила поставки Tejas Mk-1A на восемь месяцев, выявив каскадные эффекты на нисходящие программы. Национальная миссия по критически важным минералам выделяет 16 000 крор индийских рупий (1,87 млрд долларов США) для обеспечения 50 зарубежных шахт, однако геополитические трения могли бы ограничить доступ. Производство Tata Electronics, ожидаемое онлайн в 2026 году, сузит, но не устранит краткосрочные пробелы в поставках. Двойные источники и инициатива India-US TRUST предлагают смягчение, но ограничения ITAR лимитируют глубину технологий, сдерживая рост по всему рынку обороны Индии.

Неэффективные и бюрократические рамки оборонных закупок

Сложные процедуры приобретения добавляют 3-5 лет к средним циклам закупок, как иллюстрируют задержки вертолетов Apache, которые оставили армейские эскадрильи неоперационными на 15 месяцев. 'Синдром Bofors' поддерживает поведение, избегающее риска, которое ценит документооборот выше готовности. Несмотря на успешные отечественные испытания, только 8% из планируемых 2800 артиллерийских орудий были введены в строй. Повторные отмены тендеров на винтовки подчеркивают системные проблемы, подрывающие цели Make-in-India. 'Год реформ' 2025 года намерен упростить Процедуру оборонного приобретения, но укоренившиеся процессы остаются самым жестким тормозом для рынка обороны Индии.

Сегментный анализ

По родам войск: доминирование Армии на фоне ускорения ВМС

Армия командовала 46,78% рынка обороны Индии в 2024 году, позиция, заработанная через обширные потребности модернизации вдоль 6811 км спорных границ. Тем не менее, прогнозируемый CAGR ВМС 5,26% сигнализирует о растущем морском фокусе, поскольку Индия утверждает влияние в Индо-Тихоокеанском регионе. INS Vikrant, INS Surat и INS Vaghsheer вступили в строй в 2025 году с 75% отечественным содержанием, подчеркивая зрелость местного судостроения. Программа подводных лодок с AIP Project 75I стоимостью 43 000 крор индийских рупий (5,02 млрд долларов США) дополнительно повышает технологическую сложность ВМС.[3]Indian Navy, "Project 75I Overview," navy.gov.in

ВВС, ослабленные флотом из 31 эскадрильи против разрешенных 42, видят более медленное бюджетное влияние, несмотря на срочные требования. Программа HAL AMCA - совместное предприятие с четырьмя частными фирмами - знаменует поворот к совместной разработке высоких технологий. Одновременно инициатива Sprint ВМС направлена на развертывание 75 новых отечественных технологий каждый год, опережая одноранговые службы по интенсивности НИОКР. Предстоящие Интегрированные театральные командования могли бы перестроить потоки ресурсов, но сухопутно-центричные императивы Армии останутся якорем рынка обороны Индии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу: превосходство транспортных средств под угрозой беспилотной революции

Транспортные средства удерживали 28,76% выручки 2024 года, поскольку размер рынка обороны Индии благоприятствовал платформам, таким как основные боевые танки, артиллерийские носители и транспортные самолеты. Высотные требования стимулировали программу легких танков Zorawar, адаптированную для ландшафтов Ладакха. Однако беспилотные системы готовы опередить все остальные категории с CAGR 7,35%. Недавние военные операции показывают, что роевые дроны с поддержкой ИИ доказали экономически эффективное силовое умножение, а отечественный рынок дронов мог бы достичь 11 млрд долларов США к 2030 году.

Системы обучения и защиты масштабируются вместе с моделью туров службы Agnipath, которая требует ускоренных конвейеров навыков. Комплексы C4ISR и радиоэлектронной борьбы (РЭБ) приобретают известность, поскольку многодоменные операции требуют единого ситуационного осознания. Умные боеприпасы и отечественно произведенные боеприпасы обращаются к безопасности поставок, поскольку импорт сокращается. Поддерживаемые специальной доктриной, развивающиеся космические и кибернетические закупки принуждают наследственных подрядчиков диверсифицировать портфели или рисковать устареванием на эволюционирующем рынке обороны Индии.

По домену: доминирование суши на фоне появления киберсферы

Наземные операции представляют 38,22% размера рынка обороны Индии 2024 года, отражая стойкие континентальные угрозы. Тем не менее, кибернетические операции и операции в электромагнитном спектре являются самыми быстрорастущими, отслеживая CAGR 6,76%. Создание крыльев кибернетических операций командования и совместная доктрина сигнализируют институциональную приоритизацию наступательных кибернетических возможностей.

Воздушная модернизация фокусируется на многоролевых истребителях, интегрирующих отечественные ракеты, такие как Astra, в то время как морская экспансия зависит от платформ голубой воды, таких как Vikrant, для обеспечения морских путей. Космическая милитаризация ускоряется через созвездие из 52 спутников, интегрируя частную промышленность в оборонную орбиту. Диффузия ИИ через каждый домен размывает традиционные границы, указывая на будущее, когда идея отдельных доменов уменьшается в рынке обороны Индии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По характеру закупок: восхождение отечественного производства

Отечественное производство захватило 61,10% рынка обороны Индии в 2024 году и прогнозируется подниматься с CAGR 5,10%. Мандат на 75% отечественных источников блокирует объемы для местных фирм и выявляет пробелы в возможностях в полупроводниках и специальных сплавах. Относительное снижение зарубежных закупок маскирует их критичность для истребителей пятого поколения и продвинутых датчиков, где местные навыки остаются зарождающимися.

Предложение России доступа к исходному коду Su-57E контрастирует с охраняемыми кодами Rafale Франции, иллюстрируя, как геополитическая динамика движет глубиной передачи технологий. Путешествие BrahMos от совместного предприятия к 83% отечественному содержанию показывает жизнеспособный путь к суверенитету. Оборонные коридоры в Уттар-Прадеше и Тамил Наду кластеризуют поставщиков, сокращая логистические издержки и способствуя экономии масштаба, которая укрепляет рынок обороны Индии.

Географический анализ

Региональные векторы угроз и промышленные экосистемы формируют паттерны оборонных расходов по всей Индии. Северные и восточные приграничные штаты командуют непропорциональными ассигнованиями для высотного военного снаряжения, от легких гаубиц до специализированных снегоходных транспортных средств. Развертывание легких танков Zorawar в Ладакхе типизирует требования к закупкам, обусловленные границами. Одновременно, 6500 крор индийских рупий (760,3 млн долларов США) в модернизации пограничных дорог укрепляют логистику и гражданский доступ, подчеркивая дивиденды двойного использования обороны.

Прибрежные регионы испытывают интенсифицированную активность морских активов. Патрули INS Vikrant в Аравийском море во время напряженности с Пакистаном подчеркивают релевантность западного морского побережья, в то время как Бенгальский залив принимает противолодочные учения, которые интегрируют платформы P-8I и MH-60R. Верфи, такие как Mazagon Dock и Goa Shipyard, закрепляют локализованные цепочки поставок, обеспечивая своевременные циклы модернизации и доступность запчастей.

Оборонные промышленные коридоры концентрируют производственную мощь. Уттар-Прадеш обеспечил 28 475 крор индийских рупий (3,33 млрд долларов США) обязательств от 169 фирм, превращая пояс Лакхнау-Канпур в центр производства ракет. Тамил Наду использует свое аэрокосмическое наследие, привлекая электронные мейджоры, которые питают гражданскую и оборонную авионику. Программы стимулов Телангана привлекли Vem Technologies и других поставщиков среднего звена, диверсифицируя географический риск. Этот распределенный промышленный след повышает устойчивость в рынке обороны Индии и сокращает сроки поставки для фронтовых подразделений.

Конкурентный ландшафт

Конкуренция эволюционирует от PSU-центричных к экосистемно-центричным моделям. Hindustan Aeronautics Limited (HAL), Bharat Electronics Ltd. и Mazagon Dock Shipbuilders Limited (MDL) остаются доминирующими, однако их совместная доля мировых продаж оружия составляет лишь 1%, предлагая обширную взлетно-посадочную полосу для роста. Приглашение HAL к четырем частным партнерам в реактивном самолете AMCA иллюстрирует шаблон партнерства, разрушающий монопольную форму. Tata Advanced Systems, Adani Defence и L&T Defense используют масштаб, глубину баланса и глобальные связи, чтобы превзойти PSU по ловкости и стоимости.

Передача технологий стала главным дифференциатором; готовность России делиться исходным кодом Su-57E сигнализирует стратегическое выравнивание, тогда как ограниченный доступ к Rafale Франции подчеркивает коммерческую осторожность. Нишевые фирмы, такие как Data Patterns и Paras Defence, эксплуатируют пробелы в противодроновых и радиоэлектронно-боевых нишах, выравниваясь с поворотом рынка к специализированным, высокоскоростным решениям. Экспортный импульс - 1,5 млрд долларов США в продажах BrahMos по Юго-Восточной Азии - подтверждает выпуск Индии от захваченного отечественного поставщика к заслуживающему доверия глобальному конкуренту, укрепляя ее статус в рынке обороны Индии.

Лидеры оборонной промышленности Индии

-

Hindustan Aeronautics Limited (HAL)

-

Bharat Electronics Ltd.

-

Defence Research & Development Organisation (DRDO)

-

Tata Advanced Systems Limited (Tata Group)

-

Larsen & Toubro Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития в индустрии

- Март 2025: Министерство обороны Индии подписало два контракта с Hindustan Aeronautics Limited (HAL) на закупку 156 легких боевых вертолетов (LCH), Prachand, включая обучение и сопутствующее оборудование. Контракты включают 66 LCH для ВВС Индии (IAF) и 90 LCH для Индийской армии.

- Март 2025: Министерство обороны Индии подписало два контракта стоимостью 6900 крор индийских рупий (807,09 млн долларов США) с Bharat Forge Limited и Tata Advanced Systems Limited на закупку 155-мм/52-калиберных систем передовых буксируемых артиллерийских орудий (ATAGS) и высокомобильных 6x6 транспортных средств для буксировки орудий.

- Март 2025: Союзное министерство обороны (MoD) подписало контракты стоимостью 2500 крор индийских рупий (292,4 млн долларов США) на закупку гусеничной версии противотанковой ракетной системы Nag (NAMIS) для механизированных формирований Индийской армии. Министерство также завершило контракт с Force Motors Limited и Mahindra & Mahindra Limited на поставку приблизительно 5000 легких транспортных средств для Вооруженных сил.

Область применения отчета по рынку обороны Индии

Рынок обороны Индии охватывает все аспекты военных транспортных средств, вооружения, других закупок оборудования, а также планы модернизации и обновления. Отчет также предоставляет аналитику по бюджетному распределению и расходам страны в прошлые, настоящие и прогнозные периоды.

Рынок обороны Индии сегментирован по родам войск и типам. Сегмент родов войск делит рынок на армию, военно-морские силы и военно-воздушные силы. По типу рынок классифицируется на самолеты с фиксированным крылом, роторные летательные аппараты, наземные транспортные средства, морские суда, C4ISR, вооружение и боеприпасы, оборудование для защиты и обучения, а также беспилотные системы. Отчет также охватывает размеры рынка и прогнозы для рынка обороны Индии. Размер рынка предоставляется для каждого сегмента в стоимостном выражении (USD).

| ВВС |

| Армия |

| ВМС |

| Обучение и защита персонала |

| C4ISR и радиоэлектронная борьба |

| Транспортные средства |

| Вооружение и боеприпасы |

| Беспилотные системы |

| Космические и кибернетические системы |

| Наземный |

| Воздушный |

| Морской |

| Космический |

| Кибернетический и электромагнитный спектр |

| Отечественное производство |

| Зарубежные закупки |

| По родам войск | ВВС |

| Армия | |

| ВМС | |

| По типу | Обучение и защита персонала |

| C4ISR и радиоэлектронная борьба | |

| Транспортные средства | |

| Вооружение и боеприпасы | |

| Беспилотные системы | |

| Космические и кибернетические системы | |

| По домену | Наземный |

| Воздушный | |

| Морской | |

| Космический | |

| Кибернетический и электромагнитный спектр | |

| По характеру закупок | Отечественное производство |

| Зарубежные закупки |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка обороны Индии?

Рынок обороны Индии составляет 30,52 млрд долларов США в 2025 году и прогнозируется достигнуть 37,57 млрд долларов США к 2030 году, расширяясь с CAGR 4,24%.

Какой род войск растет быстрее всего?

ВМС являются самой быстрорасширяющейся службой, ожидается показать CAGR 5,26% до 2030 года на основе инвестиций в возможности голубой воды.

Какая часть оборонных закупок Индии поставляется внутри страны?

Отечественное производство составляет 61,10% от общей стоимости закупок и поддерживается мандатом на 75% отечественных источников для фондов модернизации.

Почему беспилотные системы важны для оборонной модернизации Индии?

Дроны с поддержкой ИИ доказали свою эффективность во время различных военных операций и прогнозируются расти с CAGR 7,35%, предлагая экономически эффективное силовое умножение.

Каковы основные риски цепочки поставок, с которыми сталкиваются индийские оборонные производители?

Сильная зависимость от китайского лития и кремния, в сочетании с нехваткой полупроводников, представляет критические уязвимости, которые Национальная миссия по критически важным минералам стремится компенсировать.

Как Индия использует космические активы для обороны?

Созвездие из 52 спутников, управляемое Агентством космической обороны, укрепит возможности C4ISR, при этом 31 спутник строится частными партнерами по программе стоимостью 25 000 крор индийских рупий (2,92 млрд долларов США)

Последнее обновление страницы: