Размер и доля рынка устройств и процедур для лечения грыж

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

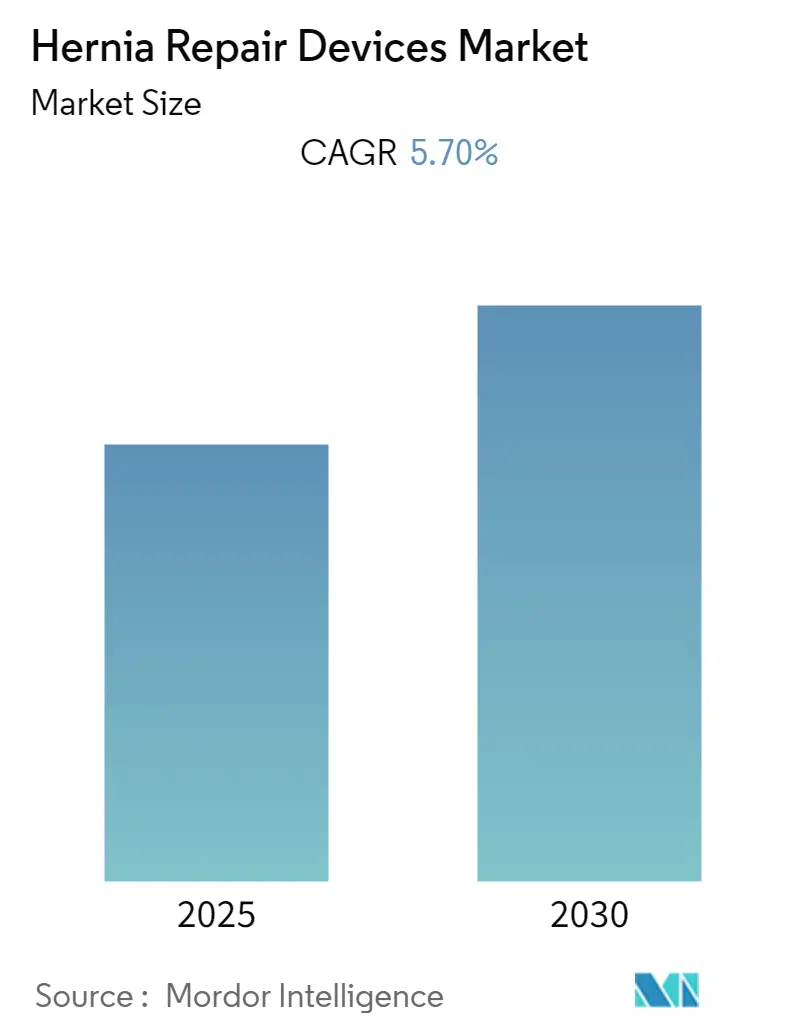

| Размер Рынка (2025) | 6.77 Миллиардов долларов США |

| Размер Рынка (2030) | 8.37 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.34% CAGR |

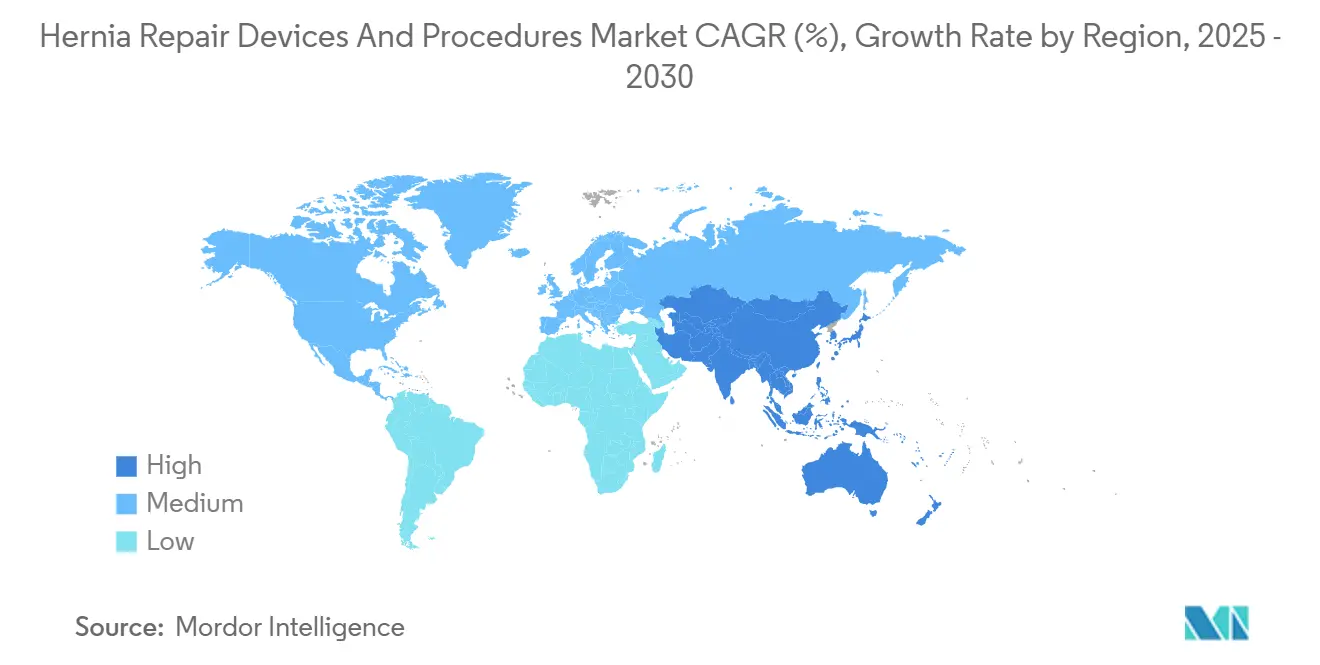

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств и процедур для лечения грыж от Mordor Intelligence

Размер рынка устройств и процедур для лечения грыж составляет 6,77 млрд долларов США в 2025 году и, по прогнозам, вырастет до 8,37 млрд долларов США к 2030 году, что отражает CAGR 4,34%. Стабильный рост формируется по мере созревания отрасли, однако постоянные инновации в устройствах, более широкое использование амбулаторных хирургических центров (ASC) и внедрение робототехники поддерживают объемы процедур и средние отпускные цены на восходящей траектории. Спрос также остается привязанным к значительной клинической потребности: более 6,75 миллионов пациентов жили с грыжей в 2021 году, и заболеваемость растет в стареющих, все более страдающих ожирением популяциях. Проникновение роботизированного пахового восстановления подскочило с 0,8% до 24,2% всего за шесть лет, в то время как вентральные восстановления выросли с 0,02% до 17,0%, подчеркивая решительный технологический сдвиг. Синтетическая полипропиленовая сетка сохраняет свое лидерство, обусловленное стоимостью, но биологические и биосинтетические альтернативы быстро масштабируются, поскольку центры стремятся снизить частоту хронической боли и инфекций. Судебные препятствия начали рассеиваться - урегулирование BD на сумму 1 млрд долларов США в октябре 2024 года устранило основную неопределенность - позволяя производителям реинвестировать в материалы следующего поколения, технологии фиксации и хирургическую робототехнику.

Ключевые выводы отчета

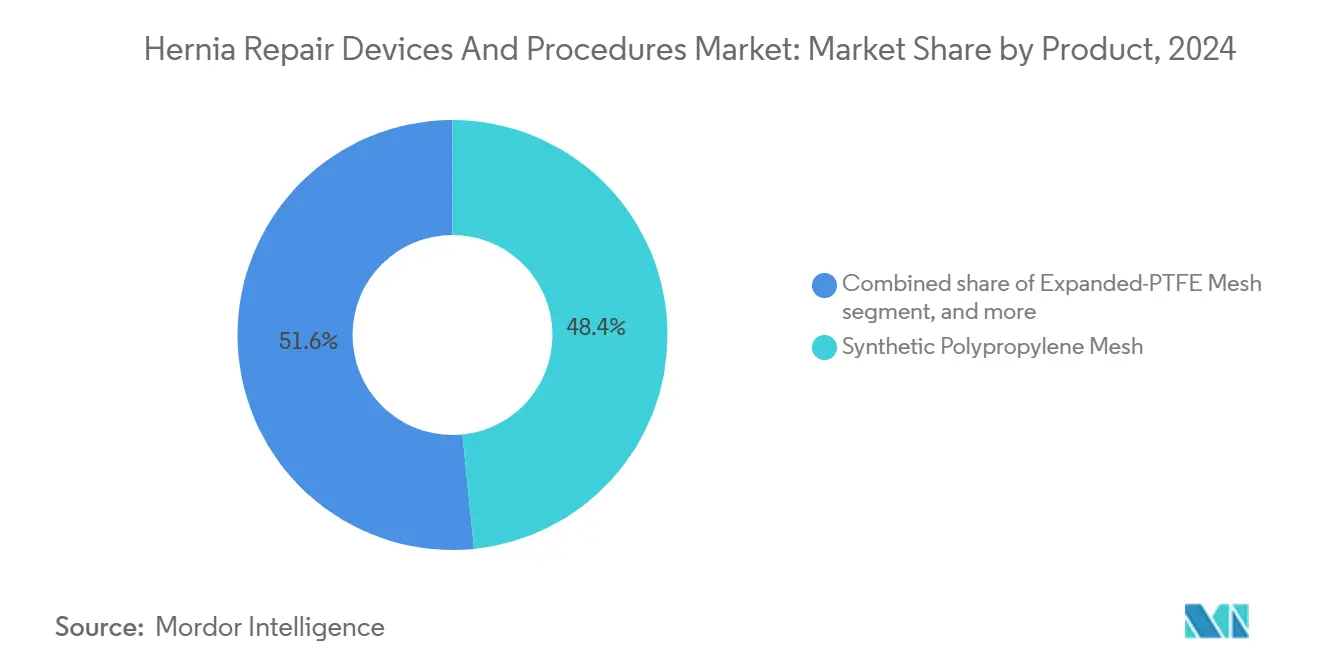

- По продуктам синтетическая полипропиленовая сетка лидировала с долей выручки 48,43% в 2024 году; биологическая и биосинтетическая сетка, по прогнозам, будет расширяться с CAGR 6,34% до 2030 года.

- По процедурам открытое безнатяжное восстановление удерживало 42,52% доли рынка устройств и процедур для лечения грыж в 2024 году, в то время как роботизированное лапароскопическое восстановление опережает отрасль с CAGR 6,66% до 2030 года.

- По типу грыжи паховые восстановления захватили 66,32% доли в 2024 году; послеоперационные и вентральные восстановления растут быстрее всего с CAGR 6,67%.

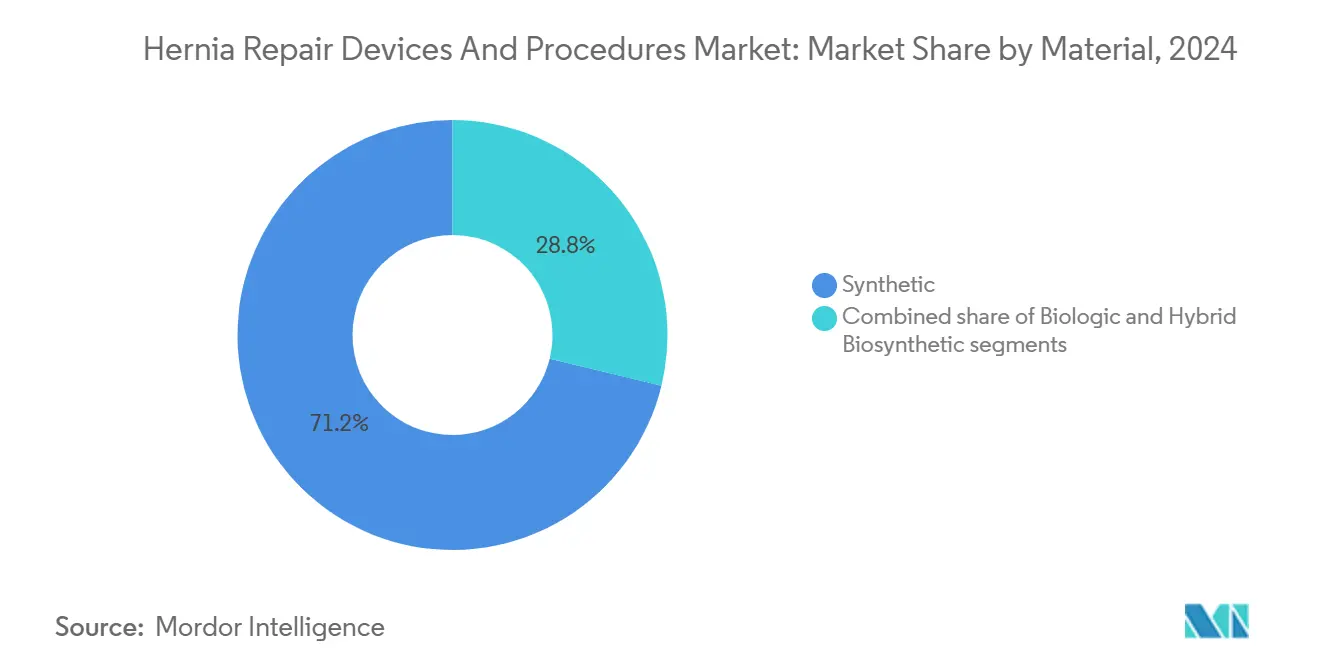

- По материалу синтетические варианты составляли 71,23% доли в 2024 году; биологические материалы растут с CAGR 7,01%.

- По конечным пользователям больницы командовали 61,34% доли в 2024 году, тогда как ASC расширяются с CAGR 7,86% благодаря преимуществам в стоимости и удобстве.

- По географии Северная Америка сохранила 40,34% доли в 2024 году; Азиатско-Тихоокеанский регион продвигается с CAGR 5,67%, поддерживаемый модернизацией инфраструктуры и ростом хирургических объемов.

________________________________________

Тенденции и аналитика глобального рынка устройств и процедур для лечения грыж

Анализ влияния драйверов

| Драйвер | % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее глобальное хирургическое бремя грыж | +1.2% | По всему миру; наивысшее на стареющих рынках | Долгосрочно (≥4 года) |

| Достижения в минимально инвазивных технологиях восстановления | +0.8% | Северная Америка и Европа лидируют; Азиатско-Тихоокеанский регион масштабируется | Среднесрочно (2-4 года) |

| Расширение страхового покрытия плановых операций по лечению грыж | +0.6% | США, Канада, Западная Европа | Среднесрочно (2-4 года) |

| Растущее внедрение композитных и легких сеток | +0.4% | Глобально; сначала в премиальных системах здравоохранения | Краткосрочно (≤2 лет) |

| Всплеск процедур в амбулаторных хирургических центрах | +0.7% | США; распространяется в Европу | Среднесрочно (2-4 года) |

| Интеграция робототехники и ИИ для улучшения хирургических результатов | +0.5% | Экономики с высоким доходом | Долгосрочно (≥4 года) |

| Источник: Mordor Intelligence | |||

Растущее глобальное хирургическое бремя грыж

Мировая заболеваемость грыжами растет, аналитики прогнозируют увеличение новых случаев на 19,7% к 2050 году по мере старения населения и роста уровня ожирения. Взрослые старше 45 лет теперь составляют большинство новых диагнозов, а соотношение мужчин и женщин примерно 7:1 концентрирует спрос среди мужчин. В странах с низким и средним доходом, таких как Индия и Китай, сохраняются процедурные накопления, позиционируя эти регионы как значительные неосвоенные объемы после расширения хирургических мощностей. Простой эпидемиологический вес обеспечивает рынку устройств и процедур для лечения грыж стабильный базовый рост.

Достижения в минимально инвазивных технологиях восстановления

Роботизированные системы и улучшенная лапароскопическая инструментация обеспечивают меньшие разрезы, менее послеоперационную боль и более быстрое возвращение к работе. Реальные данные показали медианное время консоли 37 минут для односторонних роботизированных восстановлений и быстрые кривые обучения среди ранних последователей. Хотя капитальные расходы остаются высокими, покрытие плательщиков расширяется, и ожидается, что планирование с помощью ИИ сократит циклы обучения. Премиальные дизайны сеток, совместимые с роботизированной доставкой, также командуют более высокими средними отпускными ценами, поддерживая рост выручки даже там, где объемы случаев выходят на плато.

Расширение страхового покрытия плановых операций по лечению грыж

Medicare ввела меру стоимости, специфическую для восстановления грыж, в своей системе поощрительных выплат на основе заслуг 2024 года, покрывая более 1 миллиона ежегодных процедур при средних затратах 2000-2500 долларов США. В то же время пересмотр кодов CPT 2023 года улучшил точность выставления счетов, а частные страховщики начали возмещать роботизированные техники, когда доказательства показывают меньше повторных госпитализаций[1]American College of Surgeons, "2023 CPT Code Revisions for Hernia," facs.org. Стабильность возмещения стимулирует хирургов принимать премиальные технологии, подпитывая устойчивый оборот оборудования и сеток.

Растущее внедрение композитных и легких сеток

Поли-4-гидроксибутират, гибриды ePTFE-полипропилена и полностью резорбируемые биосинтетики обещают более низкие показатели хронической боли и инфекций. Сетка Phasix от BD демонстрирует прочность на растяжение в три раза больше, чем у нативной ткани, но поглощается за 12-18 месяцев. SYNECOR от Gore обеспечивает в 2,5 раза более прочное восстановление и менее 1% рецидивов, подкрепляя ценовые премии. Хирурги, лечащие тучных пациентов или загрязненные поля, все чаще резервируют обычный тяжелый полипропилен для случаев, чувствительных к стоимости.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость биологических и биосинтетических сеток | -0.9% | Глобально; острое на ценочувствительных рынках | Среднесрочно (2-4 года) |

| Отзывы продуктов и судебные разбирательства по осложнениям сеток | -1.1% | Северная Америка и Европа | Краткосрочно (≤ 2 лет) |

| Нехватка квалифицированных лапароскопических и роботизированных хирургов | -0.7% | Развивающиеся и малообъемные рынки | Долгосрочно (≥ 4 лет) |

| Задержки закупок из-за ограничений капитального бюджета в больницах | -0.4% | Государственные и сельские больницы по всему миру | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость биологических и биосинтетических сеток

Биологические заплаты, полученные из свиной дермы или бычьего перикарда, могут стоить в 5-10 раз больше, чем полипропилен, ограничивая внедрение там, где бюджеты плательщиков более жесткие. Даже биосинтетики, такие как Gore BIO-A, работают значительно выше тяжелых сеток, а увеличенное время операционной добавляет дополнительные расходы. Больницы на развивающихся рынках поэтому по умолчанию используют только швы или базовые полипропиленовые техники, ослабляя глобальные кривые внедрения.

Отзывы продуктов и судебные разбирательства по осложнениям сеток

Более 86 000 отчетов о нежелательных событиях, поданных с 2019 года, побудили FDA выпустить проект руководства по маркировке в июне 2025 года[2]U.S. FDA, "Draft Guidance for Hernia Surgical Mesh," Federal Register, federalregister.gov. В то время как урегулирование BD на 1 млрд долларов США разрешило 38 000 судебных исков, рассматриваемые дела против более мелких поставщиков создают осторожность среди хирургов и команд закупок, подталкивая некоторые учреждения обратно к установленным продуктам с более низким риском. Расходы на соблюдение требований и более длительные сроки испытаний отягощают ROI новых продуктов в ближайшей перспективе.

Анализ сегментов

По продуктам: доминирование синтетических сеток сталкивается с биологическим вызовом

Синтетический полипропилен командовал 48,43% выручки в 2024 году, подчеркивая свой укоренившийся клинический послужной список и бюджетное ценообразование. Размер рынка устройств и процедур для лечения грыж для синтетических сеток составил почти половину от общих продаж отрасли в прошлом году. Легкие конструкции с большими порами помогают сохранить долю, уменьшая послеоперационную боль. Биологические и биосинтетические альтернативы сейчас удерживают меньший объем, но растут с CAGR 6,34%, поскольку склонные к инфекции вентральные случаи побуждают хирургов к абсорбируемым или гибридным конструкциям.

Подсегмент фиксации также модернизируется. LIQUIFIX от TELA Bio, первый одобренный FDA жидкий адгезив для внутреннего использования при грыжах, набирает обороты благодаря равномерному распределению и уменьшенной травме от скобок. Антимикробные покрытия, особенно пленки хлоргексидина, также дифференцируют поставщиков, снижая риск инфекции по сравнению с конкурентами, импрегнированными гентамицином[3]Frontiers Research Group, "Antimicrobial Mesh Coatings," Frontiers in Cellular and Infection Microbiology, frontiersin.org. Поставщики, которые объединяют сетку, фиксацию и вспомогательные инструменты в наборы одного поставщика, укрепляют свою привязанность к комитетам по закупкам.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По процедурам: роботизированная революция ускоряется, несмотря на сохранение открытой хирургии

Открытое безнатяжное восстановление по Лихтенштейну все еще представляло 42,52% процедур 2024 года, что свидетельствует о знакомстве хирургов и низкой стоимости расходных материалов. Для многих прямолинейных паховых случаев больницы сохраняют этот подход для максимизации пропускной способности и минимизации капитальных затрат. Тем не менее, роботизированное лапароскопическое восстановление продвигается с CAGR 6,66%, завоевывая сторонников для сложных двусторонних и вентральных презентаций, где эргономика и 3-D визуализация окупаются.

Доля рынка устройств и процедур для лечения грыж для роботизированных систем продолжает расти по мере роста инвестиций ASC и развертывания поставщиками более дешевых четырехрычажных моделей. Ранние всплески рецидивов, сообщаемые в северных регистрах, по-видимому, связаны с кривыми обучения, а не с внутренними недостатками техники. Ожидается, что видение, усиленное ИИ, сгладит эту кривую, расширив пул хирургов и подняв объемы одноразовых инструментов.

По типу грыжи: доминирование паховых маскирует возможность роста вентральных

Паховые восстановления генерировали 66,32% объема 2024 года, поддерживаемые четким мужским уклоном заболевания и четко определенными амбулаторными путями. Размер рынка устройств и процедур для лечения грыж, выделенный на паховые восстановления, останется стабильным до 2030 года, даже когда другие категории опережают рост. Послеоперационные и вентральные восстановления с CAGR 6,67% растут на фоне более высоких показателей абдоминальной хирургии, ожирения и улучшенной визуализации, которая раньше выявляет сложные дефекты фасций.

Продвинутые сетки, которые противостоят инфекции и укрепляют большие зазоры, специально разработаны для вентральных случаев, позволяя поставщикам взимать до 3 раз больше ASP паховых сеток. Инновационные подходы - такие как задние лоскуты влагалища прямой мышцы для параэзофагеального увеличения - показывают, как эволюция техники поддерживает спрос на специализированные материалы.

По материалу: лидерство синтетических оспаривается биологическими инновациями

Синтетические волокна контролировали 71,23% доли в 2024 году благодаря их благоприятному соотношению цены и производительности и широкому знакомству хирургов. Тем не менее, биологические и гибридные биосинтетические сетки, продвигающиеся с CAGR 7,01%, завоевывают позиции на загрязненных полях и у пациентов высокого риска. Преимущество доли рынка устройств и процедур для лечения грыж синтетических материалов немного сузится, поскольку возмещение приспосабливается к доказанным преимуществам премиальных альтернатив по предотвращению инфекций.

Gore BIO-A, например, продемонстрировал 83% интактных восстановлений в сложных вентральных случаях, стоя менее половины традиционных заплат дермы на основе свинины. В то же время барьеры богатого тромбоцитами фибрина движутся к клиническому использованию, потенциально улучшая совместимость синтетических сеток и продлевая практическую жизнь более дешевых имплантов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: доминирование больниц сталкивается с разрушением ASC

Больницы оставались основной клиентской базой с долей 61,34% в 2024 году, в основном потому, что сложные или повторные восстановления часто нуждаются в многодисциплинарной поддержке и ночном наблюдении. Тем не менее, ASC растут с CAGR 7,86%, поскольку паритет возмещения улучшается, а протоколы позволяют выписку в тот же день даже для двусторонних лапароскопических случаев.

Более 3000 американских ASC теперь перечисляют восстановление грыж как основную услугу, и фирмы, такие как Medtronic, предлагают связанные 'ASC-подходящие' роботизированные пакеты с более низкими капитальными затратами и ценообразованием инструментов по мере использования. Специализированные центры грыж - часто принадлежащие врачам - возникают как референтные узлы, усиливая покупательную способность и требуя интегрированных экосистем устройств.

Географический анализ

Северная Америка генерировала 40,34% глобальной выручки в 2024 году, поддерживаемая высокими объемами процедур, ранним внедрением технологий и широким страховым покрытием. Только Medicare возмещает более 1 миллиона восстановлений грыж ежегодно, переводясь в 2,5 млрд долларов США адресуемых трат на сетки, фиксацию и инструменты. Проникновение роботизированных паховых восстановлений в США достигло 24,2% к 2019 году, и ожидается, что новое руководство FDA по маркировке стандартизирует заявления о производительности, сглаживая будущие развертывания. Канада и Мексика добавляют инкрементальный рост через трансграничный медицинский туризм и модернизацию инфраструктуры.

Европа немного отстает, но извлекает выгоду из надежных клинических регистров, которые благоприятствуют премиальным устройствам с долгосрочными данными. Германия, Великобритания и Франция являются ранними последователями легких и биосинтетических сеток, в то время как Южная Европа повышает лапароскопические и роботизированные объемы для сокращения LOS и хронической боли. Европейский запуск TELA Bio OviTex Inguinal 2025 года подкрепляет интерес дистрибьюторов к решениям, оптимизированным для минимально инвазивной и роботизированной доставки. Тем не менее, гетерогенность возмещения в 27 государствах ЕС требует от поставщиков адаптации досье ценности для каждой страны.

Азиатско-Тихоокеанский регион является самой быстрорастущей географией, продвигающейся с CAGR 5,67% до 2030 года. Китай и Индия каждый проводят более 1 миллиона восстановлений ежегодно, но использование сеток остается неравномерным, создавая белое пространство для экономичных синтетиков и среднего уровня биосинтетиков. Зрелая система плательщиков Японии поддерживает внедрение роботов, в то время как Австралия и Южная Корея поддерживают амбулаторные пути. Международные OEM все чаще партнерствуют с региональными дистрибьюторами для навигации по различным регулятивным срокам и местным тендерным процессам.

Конкурентная среда

Рынок устройств и процедур для лечения грыж включает ядро диверсифицированных многонациональных компаний плюс когорту сфокусированных новаторов. BD, после урегулирования основной части судебных исков по сеткам за 1 млрд долларов США, направляет капитал на полностью абсорбируемые платформы и антимикробные дизайны. Medtronic интегрирует свой портфель сеток с роботом Hugo RAS, нацеливаясь на бесшовные рабочие процессы инструмент-сетка, которые могут поднять пропускную способность процедур. Подразделение Ethicon Johnson & Johnson остается лидером по объему, но компания обновляет свою линейку энергетическими устройствами, совместимыми с открытыми, лапароскопическими и роботизированными модальностями.

Специалисты добавляют конкурентное трение. TELA Bio увеличила выручку на 26% в Q3 2024, позиционируя биологически усиленный OviTex как экономически эффективную альтернативу свиной дерме, одновременно обеспечив CE-марк для роботизированной доставки. W. L. Gore опирается на R&D ePTFE и биосинтетиков для закрепления премиальных ASP. Новые участники, такие как Absolutions, преследуют прорывной статус для новых систем закрытия, которые могли бы резко сократить операционное время и показатели серомы. По всем направлениям поставщики, которые объединяют сетку, фиксацию, робототехнику и аналитику в комплексные решения, завоевывают благосклонность крупных больничных систем, стремящихся стандартизировать поставки.

Лидеры отрасли устройств и процедур для лечения грыж

-

Medtronic Plc

-

Johnson & Johnson (Ethicon)

-

Becton, Dickinson and Company

-

B. Braun SE

-

Cook Medical LLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Июнь 2025: FDA выпустила проект руководства по маркировке грыжевых сеток после регистрации более 86 000 отчетов о нежелательных событиях с 2019 года.

- Апрель 2025: BD получила разрешение FDA 510(k) для своей заплаты пупочной грыжи, расширив и без того широкий портфель грыж.

- Март 2025: Johnson & Johnson MedTech развернула энергетическую систему DUALTO для грыж и других восстановлений мягких тканей.

- Январь 2025: TELA Bio начала европейские продажи OviTex Inguinal для роботизированного и лапароскопического восстановления.

Область применения глобального отчета по рынку устройств и процедур для лечения грыж

Согласно области применения отчета, грыжа - это медицинское состояние, при котором орган или жировая ткань выпячивается через слабое место, где они обычно содержатся. Восстановление грыжи - это хирургическая операция для лечения грыжи. Устройства и аксессуары, используемые для операции, находятся в области применения отчета. Отчет предоставляет детальный анализ рынка устройств для восстановления грыж. Рынок устройств для восстановления грыж сегментирован по продуктам (полимерная и протезная сетка, эндоскопические инструменты, хирургические инструменты, биологические материалы и другие продукты), процедурам (открытое восстановление под натяжением, безнатяжное восстановление, лапароскопическая хирургия и другие процедуры) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также покрывает оценочные размеры рынков и тенденции 17 стран в основных регионах по всему миру. Отчет предлагает значения (в миллионах долларов США) для вышеуказанных сегментов.

| Синтетическая полипропиленовая сетка |

| Расширенная PTFE-сетка |

| Легкая сетка с большими порами |

| Биологическая/биосинтетическая сетка |

| Хирургические и эндоскопические инструменты |

| Устройства фиксации (степлеры, швы, клеи) |

| Открытое восстановление под натяжением |

| Открытое безнатяжное восстановление (Лихтенштейна) |

| Лапароскопическая интраперитонеальная накладная сетка (IPOM) |

| Роботизированное лапароскопическое восстановление |

| Паховая грыжа |

| Послеоперационная/вентральная грыжа |

| Пупочная грыжа |

| Бедренные и другие грыжи |

| Синтетический |

| Биологический |

| Гибридный биосинтетический |

| Больницы |

| Амбулаторные хирургические центры (ASC) |

| Специализированные клиники грыж |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам | Синтетическая полипропиленовая сетка | |

| Расширенная PTFE-сетка | ||

| Легкая сетка с большими порами | ||

| Биологическая/биосинтетическая сетка | ||

| Хирургические и эндоскопические инструменты | ||

| Устройства фиксации (степлеры, швы, клеи) | ||

| По процедурам | Открытое восстановление под натяжением | |

| Открытое безнатяжное восстановление (Лихтенштейна) | ||

| Лапароскопическая интраперитонеальная накладная сетка (IPOM) | ||

| Роботизированное лапароскопическое восстановление | ||

| По типу грыжи | Паховая грыжа | |

| Послеоперационная/вентральная грыжа | ||

| Пупочная грыжа | ||

| Бедренные и другие грыжи | ||

| По материалу | Синтетический | |

| Биологический | ||

| Гибридный биосинтетический | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры (ASC) | ||

| Специализированные клиники грыж | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка устройств и процедур для лечения грыж?

Рынок оценивается в 6,77 млрд долларов США в 2025 году и, по прогнозам, достигнет 8,37 млрд долларов США к 2030 году.

Какой тип продукта лидирует на рынке?

Синтетическая полипропиленовая сетка занимает верхнее место с долей выручки 48,43% по состоянию на 2024 год.

Как быстро растут роботизированные восстановления грыж?

Роботизированные лапароскопические восстановления расширяются с CAGR 6,66% до 2030 года, самым быстрым темпом среди типов процедур.

Почему амбулаторные хирургические центры набирают долю?

Увеличение выплат Medicare, протоколы выписки в тот же день и более низкие сборы за учреждение стимулируют объемы ASC, поддерживая CAGR 7,86%.

Какой регион растет быстрее всего?

Азиатско-Тихоокеанский регион продвигается с CAGR 5,67% благодаря инвестициям в инфраструктуру и растущим хирургическим мощностям в Китае, Индии и Японии.

Какое влияние оказало урегулирование судебного процесса BD на рынок?

Урегулирование на 1 млрд долларов США разрешило большинство судебных исков по сеткам, уменьшив регулятивную неопределенность и позволив BD и коллегам перефокусироваться на инновации продуктов.

Последнее обновление страницы: