Размер и доля мирового рынка устройств голосовых протезов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

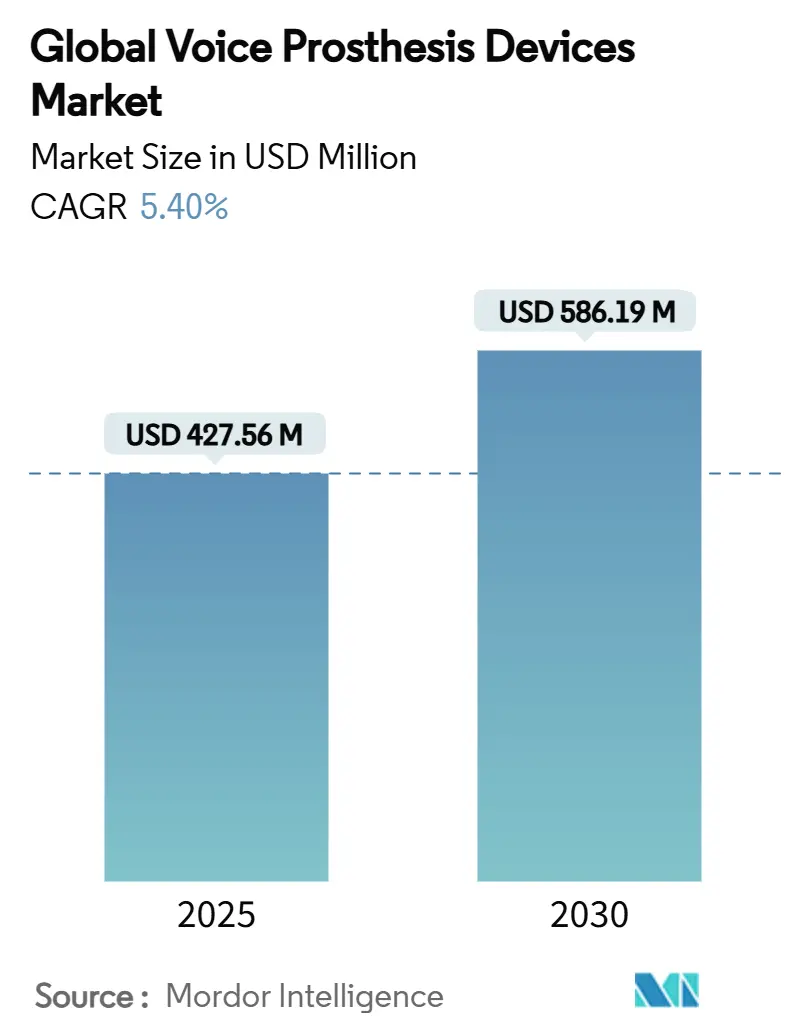

| Размер Рынка (2025) | 427.56 Миллион долларов США |

| Размер Рынка (2030) | 586.19 Миллион долларов США |

| Темп роста (2025 - 2030) | 5.40% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ мирового рынка устройств голосовых протезов от Mordor Intelligence

Размер рынка устройств голосовых протезов оценивается в 427,56 млн долл. США в 2025 году и, согласно прогнозам, достигнет 586,19 млн долл. США к 2030 году, расширяясь на 5,40% в год в течение прогнозного периода. Устойчивый прогресс в области материалов клапанов, устойчивых к биопленкам, более широкое возмещение расходов в регионах с высоким уровнем дохода и растущий пул выживших после ларингэктомии поддерживают данную траекторию для рынка устройств голосовых протезов. Северная Америка сохраняет наибольшую базу доходов, однако Азиатско-Тихоокеанский регион демонстрирует самые быстрые темпы роста, поскольку местные производители внедряют более доступные по цене продукты, адаптированные к региональным бюджетам. Регуляторная конвергенция - особенно планируемое на 2026 год приведение правила системы качества FDA в соответствие с ISO 13485 - повышает затраты на соблюдение требований, но сокращает циклы многорегиональной регистрации, позволяя ускорить запуски. Параллельно с этим миграция ЛОР-процедур в амбулаторные условия увеличивает годовые объемы замены, одновременно усиливая чувствительность к ценам.

Основные выводы отчета

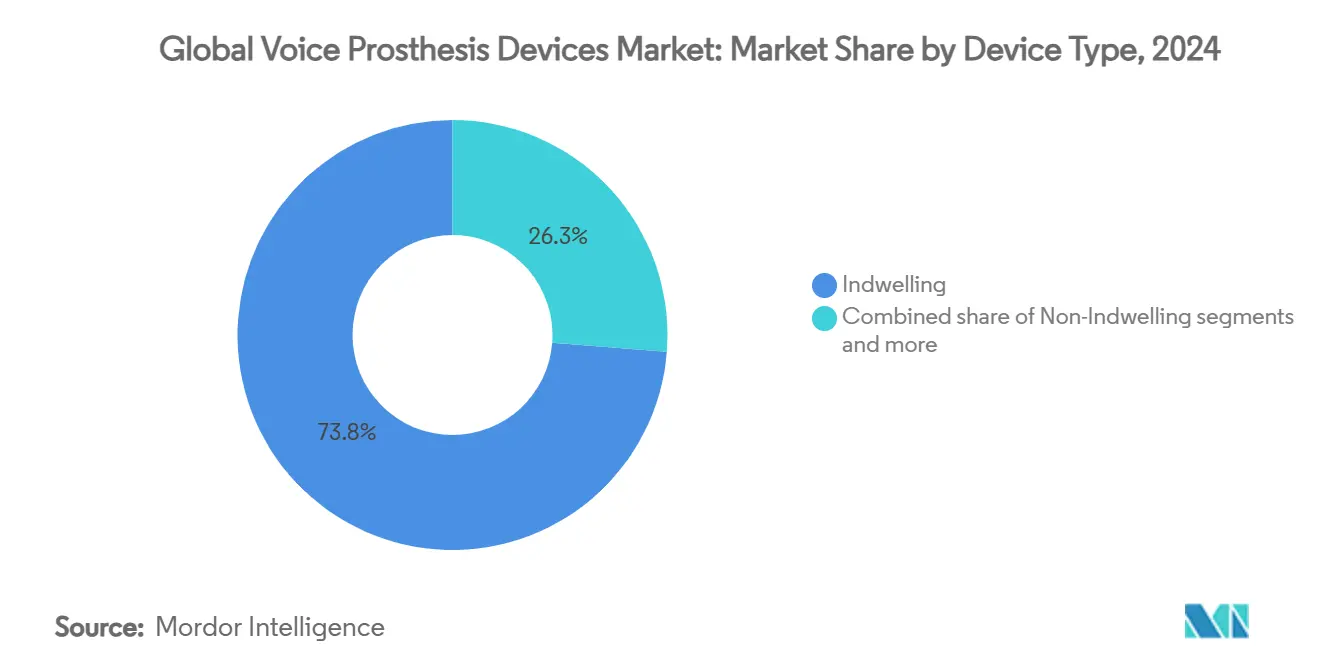

По типу устройств имплантируемые системы захватили 73,75% доли рынка устройств голосовых протезов в 2024 году; неимплантируемые системы демонстрируют самый быстрый среднегодовой темп роста 6,05% до 2030 года.

По типу клапанов серия Provox лидировала с 62,30% доли доходов в 2024 году, в то время как системы двойных клапанов Blom-Singer развиваются со среднегодовым темпом роста 6,47% до 2030 года.

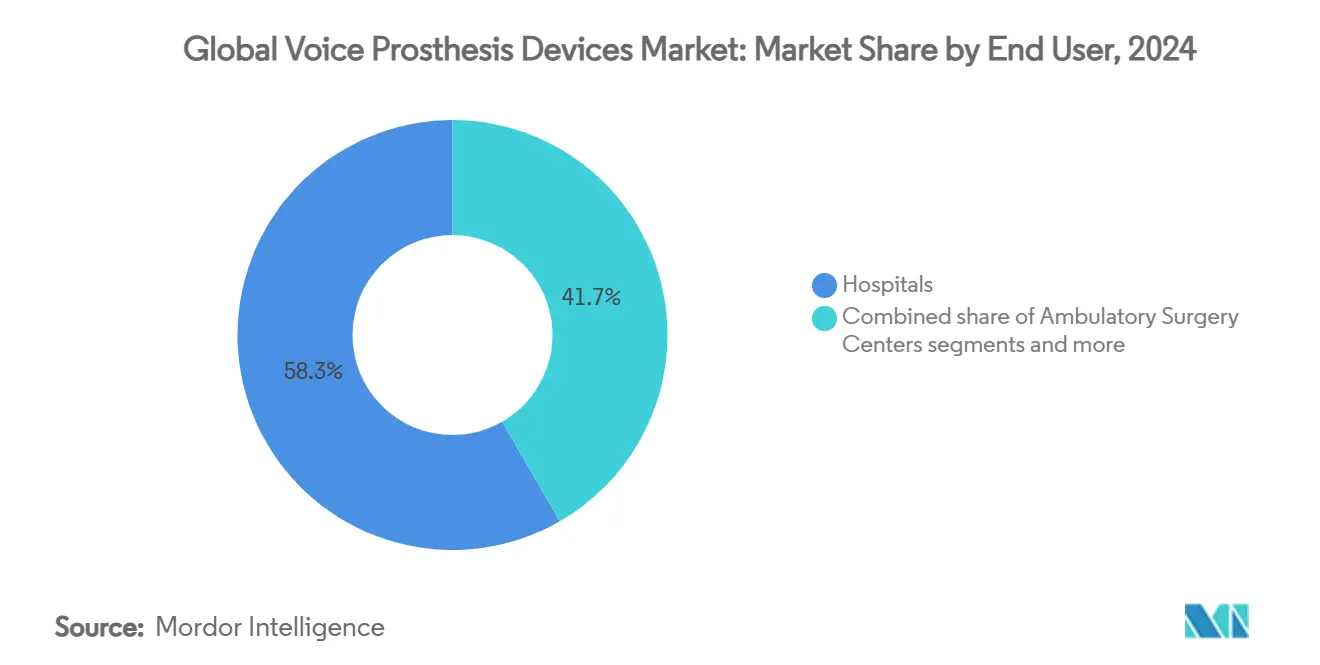

По конечным пользователям больницы контролировали 58,31% размера рынка устройств голосовых протезов в 2024 году, в то время как специализированные клиники расширяются со среднегодовым темпом роста 6,91% до 2030 года.

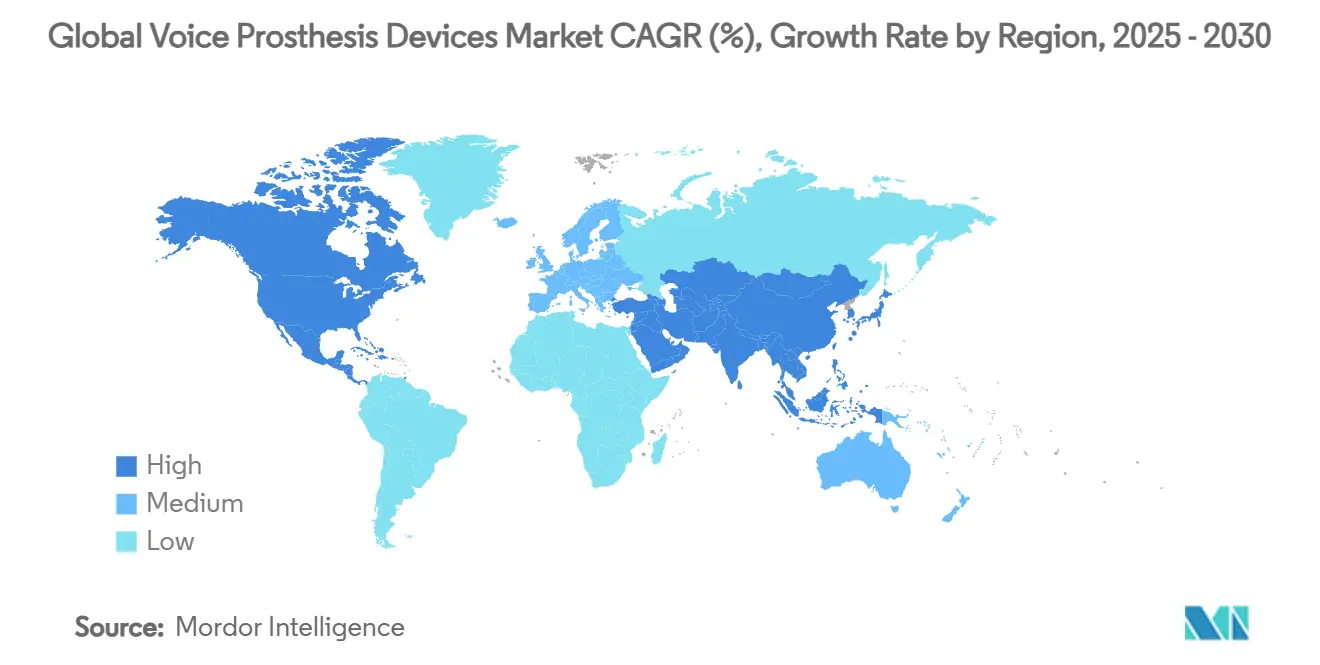

По географии Северная Америка удерживала 41,33% доходов в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион будет расширяться со среднегодовым темпом роста 7,39% до 2030 года.

Тенденции и аналитика мирового рынка устройств голосовых протезов

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая заболеваемость раком гортани и тотальными ларингэктомиями | +1.2% | Глобально, с наивысшим воздействием в Северной Америке и Европе | Среднесрочная перспектива (2-4 года) |

| Технологические достижения, увеличивающие срок службы протезов | +0.9% | Глобально, во главе с развитыми рынками | Долгосрочная перспектива (≥ 4 лет) |

| Расширение покрытия возмещения расходов в странах с высоким уровнем дохода | +0.8% | Северная Америка, Европа, отдельные рынки АТР | Среднесрочная перспектива (2-4 года) |

| Растущие объемы ЛОР-хирургии в амбулаторных условиях | +0.7% | Северная Америка, Европа, городские центры АТР | Краткосрочная перспектива (≤ 2 лет) |

| Принятие недорогих местных протезов в чувствительной к ценам Азии | +0.6% | Азиатско-Тихоокеанский регион, развивающиеся рынки | Среднесрочная перспектива (2-4 года) |

| Индивидуальные клапаны аддитивного производства, улучшающие посадку и комфорт | +0.4% | Развитые рынки с передовым производством | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая заболеваемость раком гортани и тотальными ларингэктомиями

Популяционные данные показывают 104 991 случай в США между 2000-2020 годами, цифра, которая, как ожидается, будет расти по мере старения населения. Европа и Азия представляют аналогичные восходящие тенденции, а прогнозы указывают на 50% рост гипофарингеального рака к 2040 году. Поскольку 70-75% выживших после ларингэктомии становятся кандидатами на протезирование голоса, тенденции заболеваемости напрямую конвертируются в спрос, укрепляя кривую роста рынка устройств голосовых протезов.

Технологические достижения, увеличивающие срок службы протезов

Силиконовые смеси следующего поколения, гидрофобные покрытия и магнитные замки удваивают функциональный срок службы с шести до двенадцати месяцев в ранних исследованиях [ATOSMEDICAL.COM]. Индивидуальные 3D-печатные фланцы уменьшают утечки, связанные с посадкой, в то время как антимикробные поверхности замедляют грибковую колонизацию. Эти улучшения снижают частоту замены и общую стоимость владения, побуждая клиницистов в развитых регионах более охотно рекомендовать имплантируемые модели и поддерживая динамику доходов на рынке устройств голосовых протезов.

Расширение покрытия возмещения расходов в странах с высоким уровнем дохода

Американские плательщики, такие как Aetna, классифицируют имплантируемые голосовые клапаны как долговечное медицинское оборудование и возмещают замены дважды в год при медицинском обосновании [AETNA.COM]. Обновление кода OPS в Германии в 2025 году добавляет коды эндоскопической замены, улучшая ясность выставления счетов [BFARM.DE]. Когда покрытие устраняет финансовые барьеры, пациенты придерживаются оптимального цикла замены, что повышает повторяющийся спрос и поддерживает рынок устройств голосовых протезов.

Рост амбулаторной ЛОР-хирургии

Амбулаторные центры обслужили 3,3 млн бенефициаров Medicare по системе 'плата за услугу' в 2022 году с расходами в размере 6,1 млрд долл. США. ЛОР-команды все чаще используют модифицированные ретроградные методы введения, которые позволяют выписку в тот же день. Более низкие затраты на учреждения привлекают плательщиков, а удобство привлекает пациентов, направляя больше замен - и, следовательно, рыночных доходов - в высокопроизводительные амбулаторные каналы рынка устройств голосовых протезов.

Анализ воздействия сдерживающих факторов

| Сдерживающий фактор | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие затраты на замену и ограниченное страхование на развивающихся рынках | -0.8% | Азиатско-Тихоокеанский регион, Латинская Америка, Африка | Среднесрочная перспектива (2-4 года) |

| Связанные с устройством осложнения (утечка, биопленка, аспирация) | -0.6% | Глобально, с более высоким воздействием в условиях ограниченных ресурсов | Краткосрочная перспектива (≤ 2 лет) |

| Строгие регулирования стерилизации/цепи поставок, повышающие себестоимость | -0.4% | Глобально, особенно затрагивая мелких производителей | Долгосрочная перспектива (≥ 4 лет) |

| Нехватка обученных TEP-хирургов в регионах с ограниченными ресурсами | -0.5% | Развивающиеся рынки, сельские районы глобально | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость замены и ограниченное страхование на развивающихся рынках

В чувствительных к ценам странах один имплантируемый клапан может равняться месячной зарплате рабочего. Индийский голосовой протез Aum продается по цене, составляющей треть от импортных, но все еще встречает сопротивление при отсутствии страхования. Высокое бремя личных расходов препятствует своевременной замене, отсекая 0,8 процентного пункта от ожидаемого среднегодового темпа роста рынка устройств голосовых протезов.

Связанные с устройством осложнения (утечка, биопленка, аспирация)

Австралийские опросы отмечают уровень осложнений выше 60%, в первую очередь из-за утечек и аспирации. Каждая неудача вызывает срочные визиты к клиницистам, раздувает стоимость и отпугивает поздних последователей. Производители инвестируют в антимикробные добавки и фланцы с конусными краями, но постоянный страх осложнений удерживает некоторых пациентов на альтернативах электрогортани, оказывая понижающее давление на принятие на рынке устройств голосовых протезов.

Сегментный анализ

По типу устройств: доминирование имплантируемых клапанов поддерживает базу доходов

Имплантируемые клапаны представляли 73,75% доли рынка устройств голосовых протезов в 2024 году. Размер рынка устройств голосовых протезов, связанный с этим сегментом, прогнозируется к росту со среднегодовым темпом роста 5,1%, поскольку улучшенные материалы увеличивают время пребывания до года в контролируемых когортах. Имплантируемые системы требуют профессиональной замены, органично вписываясь в рабочие процессы больниц и специализированных клиник. Неимплантируемые устройства - демонстрирующие среднегодовой темп роста 6,05% - привлекают самостоятельно управляющихся пациентов, которые ценят автономию, особенно на рынках с надежной теле-реабилитацией. Устройства электрогортани и появляющиеся 3D-печатные клапаны заполняют клинические пробелы для анатомий, не подходящих для стандартных фланцев, но их совокупная доля остается ниже 5%.

Сообщаемые хирургами показатели успеха первичной пункции колеблются на уровне 76,2%, поднимаясь до 81,8% для вторичной пункции, хотя и с более высокими осложнениями [IJORL.COM]. Американские страховщики возмещают замены имплантируемых устройств с интервалами от трех до шести месяцев, поддерживая предсказуемые циклы заказов. В регионах с ограниченными ресурсами новаторы продают бюджетные клапаны менее чем за 100 долл. США, расширяя доступ и смягчая волатильность объемов. Эти тенденции в совокупности обеспечивают лидерство имплантируемых устройств, одновременно способствуя росту нишевых векторов, поддерживая рынок устройств голосовых протезов диверсифицированным, но стабильным.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу клапанов: серия Provox удерживает технологическое преимущество

Серия Provox захватила 62,30% доходов в 2024 году, укрепляя центральность линейки для рынка устройств голосовых протезов. Обновления, такие как Provox Vega, снижают усилие речи на 20% и уменьшают случаи утечки, делая их выбором по умолчанию в высокообъемных онкологических центрах. Двойные клапаны Blom-Singer растут со среднегодовым темпом роста 6,47%, используя специальные длины заказа и увеличенные фланцы, которые решают сложные случаи утечки. Магнитные опции ActiValve завоевывают нишу среди молодых, активных пациентов, которые стремятся к голосообразованию без использования рук. Groningen, Aum и региональные специализированные конструкции конкурируют по цене и локально предпочитаемым методам введения.

Материаловедение движет дифференциацией: Atos внедряет оксид серебра, InHealth экспериментирует с вольфрамовыми стержнями, а европейские стартапы пилотируют усиленные графеном стебли. Разработчики также тестируют Bluetooth-датчики утечек, которые сигнализируют смартфонам, когда нужна замена, - функции уже на рассмотрении немецких больничных касс. По мере созревания этих инноваций интервалы замены могут удлиняться, однако более высокие средние продажные цены сохраняют доходы, поддерживая здоровые маржи на рынке устройств голосовых протезов.

По конечным пользователям: специализированные клиники ускоряют объемы процедур

Больницы удержали 58,31% размера рынка устройств голосовых протезов в 2024 году, в первую очередь через начальные ларингэктомии и первичные пункции. Специализированные клиники следуют вплотную, растя на 6,91% среднегодового темпа роста по мере расширения амбулаторных ЛОР-программ. Клиники объединяют речевую терапию с заменой клапанов, предлагая удобство, которое блокирует лояльность пациентов. Амбулаторные хирургические центры процветают в Соединенных Штатах, применяя модифицированные ретроградные методы, которые снижают сборы за учреждения на 35%. Домашний уход остается зародышевым; однако теле-коучинг и аксессуары по почтовым заказам являются развивающимися вспомогательными услугами, которые поощряют приверженность.

Пакеты, основанные на стоимости, проходят пилотные испытания планами Blue Cross, платя фиксированную сумму за шестимесячный эпизод ухода, включая клапан, профессиональное время и реабилитацию. Клиники, способные контролировать расходы в рамках этого конверта, готовы получить долю - стимул, согласующийся с интересом плательщика и способствующий клинической пропускной способности на рынке устройств голосовых протезов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Продвинутая среда возмещения расходов Северной Америки поддерживает предсказуемый спрос. Правила долговечного оборудования Medicare авторизуют две замены имплантируемых устройств в год при документированной утечке или деградации [1]Источник: Altavo GmbH, "Объявление о финансировании серии A," altavo.com . Соединенные Штаты располагают 13 специализированными центрами ларингэктомии, которые публикуют данные о результатах, влиятельные во всем мире. Провинциально финансируемая система Канады обеспечивает сопоставимый доступ, а карибские пациенты путешествуют в центры Флориды, поэтапно увеличивая обслуживаемое население.

Ускорение Азиатско-Тихоокеанского региона проистекает из политики и производства. Схема здравоохранения Индии, ускоренные утверждения Китая и сверхстареющее общество Японии - все расширяют число кандидатов. Местное производство снижает стоимость доставки на 40-60%, что приводит к более высокой приверженности ежегодной замене. Программы ранней диагностики в рамках 'Здорового Китая 2030' готовы поднять количество операбельных опухолей, дополнительно пополняя пул пользователей для рынка устройств голосовых протезов.

Универсальные системы Европы гарантируют доступ, но агрессивно ведут переговоры по цене. Усовершенствования диагностически связанных групп Германии добавляют баллы за эндоскопические замены, улучшая экономику больниц. Французская assurance maladie возмещает устройства по розничной цене, но меры экономии заставляют врачей помнить о стоимости. NHS включает клапаны в свой список исключенных из высокой стоимости тарифов, поддерживая объем при ограничении возмещения. Логистические сбои, связанные с Brexit, ослабли, и буферы запасов теперь защищают пациентов Великобритании от риска дефицита.

Конкурентная среда

Atos Medical, InHealth Technologies и Coloplast совместно контролируют немногим более 60% доходов, указывая на умеренную консолидацию. Atos использует клиническое наследие Provox, комплектует наборы для очистки и финансирует многоцентровые исследования долговечности клапанов. InHealth дифференцируется индивидуальными длинами по запросу и фланцами переменного сопротивления.

Развивающиеся игроки сосредотачиваются на нишевых инновациях. Altavo привлекла 5 млн евро для разработки программного обеспечения 'безмолвной речи' на основе ИИ, предназначенного для дополнения механических клапанов[2]Источник: Центры услуг Medicare и Medicaid, "Отчет о политике платежей Medicare," medpac.gov . Инъекционный имплант VOIS от APrevent Medical нацелен на недостаточность голосовой щели, однако фирма делится полимерными исследованиями с производителями клапанов, предвещая гибридные решения. Бдительность цепи поставок усилилась после того, как FDA подчеркнула дефицит силиконовых компонентов, побуждая фирмы к двойным источникам формовки в Мексике и Восточной Европе.

Стратегии интеллектуальной собственности формируют ценообразование. Atos владеет патентами на механику двойных клапанов до 2032 года. Конструкции InHealth избегают патентного конфликта, сосредотачиваясь на переменных давлениях окклюзии. Европейские МСП готовы использовать истекающие устаревшие патенты в 2026 году, сигнализируя о предстоящем ценовом давлении в ценовых сегментах рынка устройств голосовых протезов.

Лидеры мировой индустрии устройств голосовых протезов

-

Andreas Fahl Medizintechnik-Vertrieb GmbH

-

InHealth Technologies

-

ICU Medical Inc.

-

Coloplast A/S (Atos Medical AB)

-

Orbisana Healthcare GmbH

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Январь 2025 г.: FDA выпустила белую книгу об уязвимостях цепи поставок медицинских устройств, призывая к диверсификации поставщиков силикона и магнитов

- Февраль 2024 г.: Altavo привлекла 5 млн евро финансирования серии A для технологии "безмолвной речи" на основе ИИ

Сфера охвата отчета по мировому рынку устройств голосовых протезов

В соответствии со сферой охвата отчета, устройство голосового протеза - это искусственное устройство из биосовместимого материала, которое позволяет издавать звуки, проталкивая воздух из легких через клапан и вверх в рот. Голосовой протез - это наиболее распространенный способ восстановления речи после операции.

Рынок устройств голосовых протезов сегментирован по устройству (неимплантируемые устройства голосовых протезов и имплантируемые устройства голосовых протезов), конечному пользователю (больницы, клиники и прочие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир). Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов. Рыночный отчет также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

Ключевые вопросы, рассмотренные в отчете

В1 Какова стоимость рынка устройств голосовых протезов в 2025 году?

О1 Размер рынка устройств голосовых протезов составляет 427,56 млн долл. США в 2025 году.

В2 Какой среднегодовой темп роста ожидается для рынка до 2030 года?

О2 Прогнозируется, что рынок будет расти со среднегодовым темпом роста 5,40% с 2025 по 2030 год.

В3 Какая категория устройств лидирует на рынке?

О3 Имплантируемые клапаны удерживают 73,75% доли рынка и остаются основным драйвером доходов.

В4 Какой регион растет быстрее всего?

О4 Прогнозируется, что Азиатско-Тихоокеанский регион будет расширяться со среднегодовым темпом роста 7,39% благодаря улучшению страхования и местного производства.

Последнее обновление страницы: