Размер и доля рынка устройств для диабета Канады

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

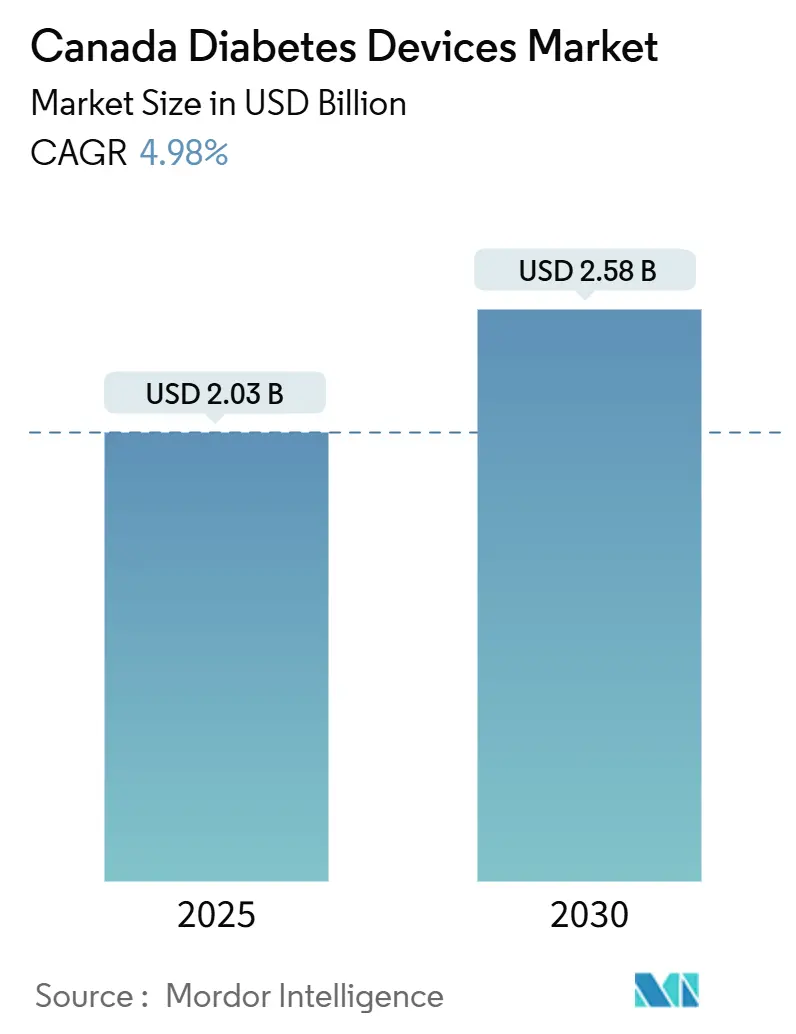

| Размер Рынка (2025) | 2.03 Миллиардов долларов США |

| Размер Рынка (2030) | 2.58 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.98% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств для диабета Канады компанией Mordor Intelligence

Рынок устройств для диабета Канады оценивается в 2,03 млрд долларов США в 2025 году и, как ожидается, достигнет 2,58 млрд долларов США к 2030 году, развиваясь с темпом роста 4,98% годовых. Растущая распространенность заболевания - 3,7 миллиона человек живут с диабетом, и более 200 000 новых случаев диагностируется ежегодно - продолжает создавать нагрузку на бюджеты провинций здравоохранения и ускоряет внедрение технологических решений. Системы непрерывного мониторинга глюкозы (НМГ), гибридные системы с замкнутым контуром и носимые устройства, связанные со смартфонами, меняют терапию от эпизодического тестирования к реальному времени, прогнозирующему уходу. Параллельные политические изменения, включая законопроект C-64, который вводит фармакологическое обеспечение с единым плательщиком, готовы расширить доступ к устройствам и снизить расходы из кармана пациентов. Прогрессивная модель возмещения Британской Колумбии и упрощенное покрытие НМГ Альберты иллюстрируют, как целевое государственное финансирование катализирует рост на рынке устройств для диабета Канады. Конкурентная динамика также меняется: Medtronic планирует выделить свое подразделение диабета, в то время как Abbott и несколько производителей лекарств подчеркивают дополнительные результаты при сочетании лекарств ГПП-1 с сенсорами, что сигнализирует о движении к интегрированным терапевтическим экосистемам.

Ключевые выводы отчета

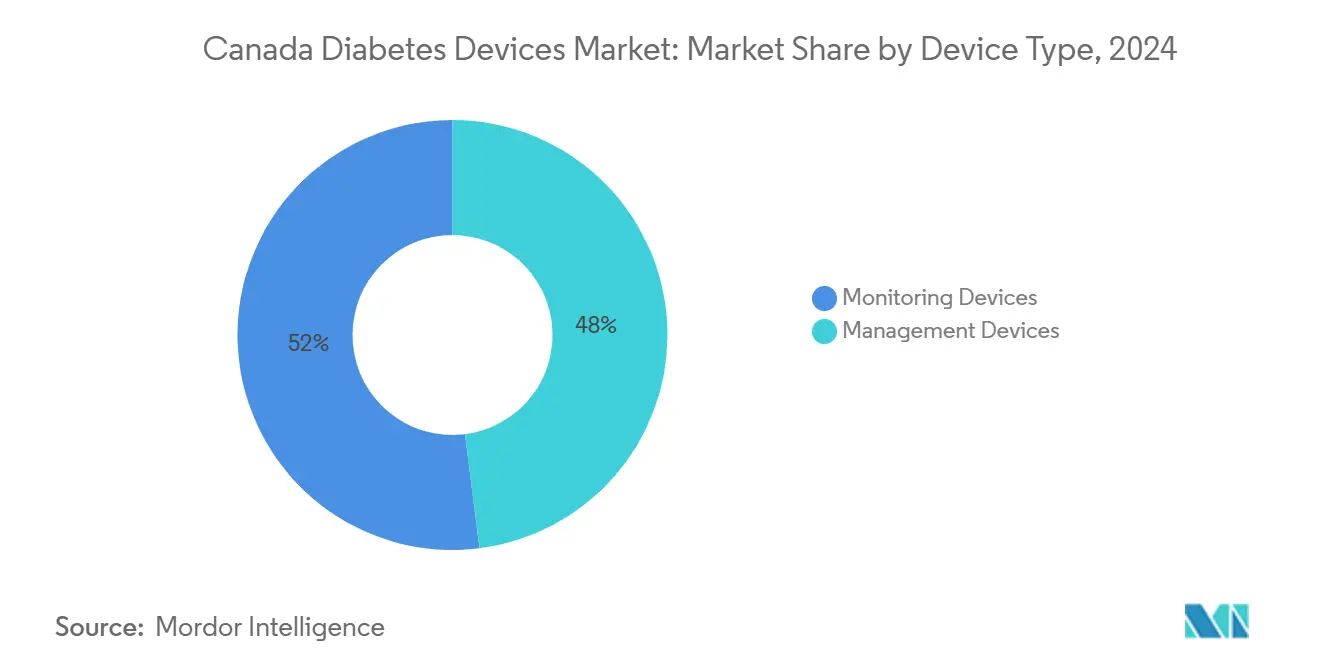

- По типу устройств мониторинговые продукты захватили 52% доли рынка устройств для диабета Канады в 2024 году, тогда как ожидается, что устройства управления будут расширяться с темпом роста 5,20% годовых до 2030 года.

- По конечным пользователям домашний уход командовал 50% долей размера рынка устройств для диабета Канады в 2024 году; прогнозируется, что специализированные диабетические центры покажут самый быстрый темп роста 5,70% годовых до 2030 года.

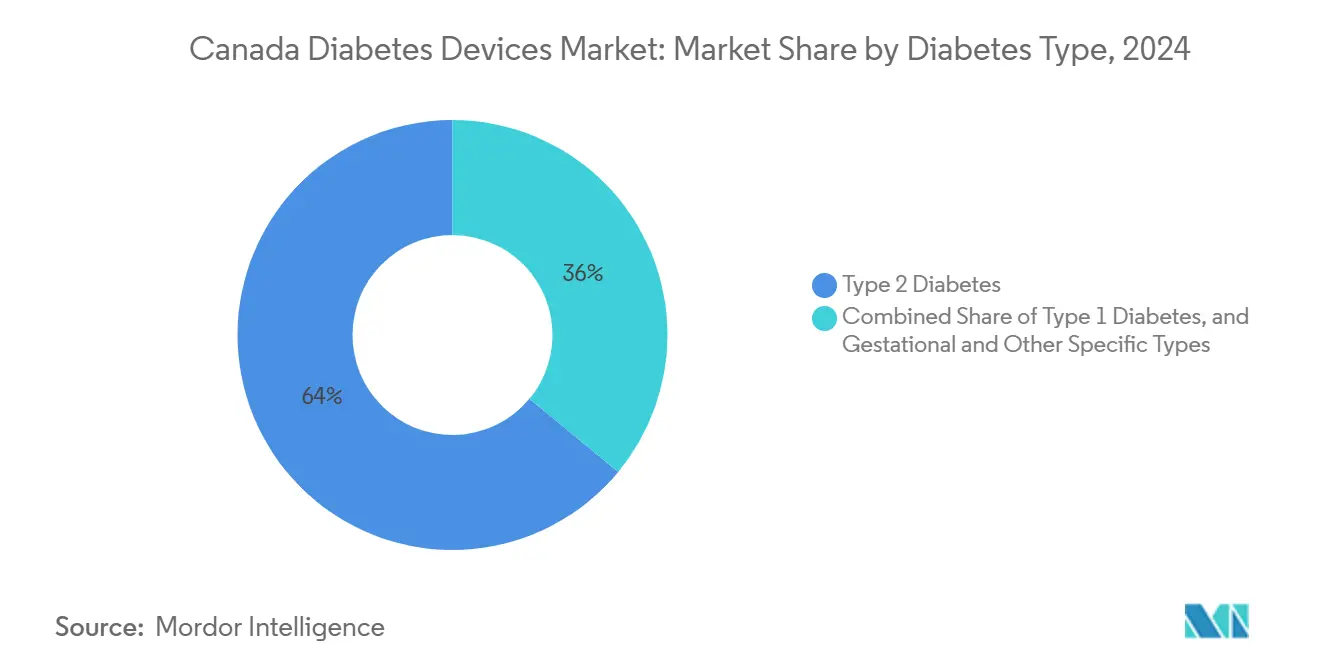

- По типу диабета диабет 2 типа составлял 64% размера рынка устройств для диабета Канады в 2024 году, в то время как ожидается, что диабет 1 типа будет расти с темпом роста 5,50% годовых между 2025-2030 годами.

- По провинциям Онтарио лидировал с 37% долей доходов на рынке устройств для диабета Канады в 2024 году; Британская Колумбия готова расти быстрее всего с темпом роста 5,30% годовых до 2030 года.

- По каналам распространения офлайн розничные аптеки держали 45% доли рынка устройств для диабета Канады в 2024 году, тогда как онлайн-аптеки находятся на пути к темпу роста 5,80% годовых до 2030 года.

Тенденции и аналитика рынка устройств для диабета Канады

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Расширенное возмещение для систем НМГ и флэш | +1.2% | Онтарио, Квебек, Британская Колумбия, Альберта | Средний срок (2-4 года) |

| Ускоряющееся бремя диабета в коренных и северных сообществах | +0.8% | Северные территории, Британская Колумбия, Альберта, Саскачеван, Манитоба | Долгий срок (≥ 4 лет) |

| Всплеск принятия гибридных замкнутых контуров среди технически подкованных взрослых | +1.0% | Онтарио, Британская Колумбия, Альберта | Короткий срок (≤ 2 лет) |

| Программы диабета под руководством аптек с комиссиями за выдачу устройств | +0.7% | Национальный (ранние успехи в Онтарио, Квебеке) | Средний срок (2-4 года) |

| Интегрированные со смартфонами носимые устройства, стимулирующие вовлеченность пациентов | +0.6% | Национальный (городской фокус) | Короткий срок (≤ 2 лет) |

| Федеральные налоговые льготы на вспомогательные устройства, повышающие доступность | +0.5% | Национальный | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Расширенное возмещение для систем НМГ и флэш

Провинциальное расширение финансирования НМГ пересматривает ожидания для справедливого доступа. Бюджет Саскачевана на 2025 год отметил новейшее обязательство, добавив покрытие для детей до 18 лет и взрослых с диабетом 2 типа, получающих инсулин. Альберта уже возмещает системы Dexcom G6, Dexcom G7, Freestyle Libre 2 и Medtronic через упрощенный процесс утверждения. Новая Шотландия ввела покрытие НМГ в июне 2024 года как для пациентов с диабетом 1-го, так и 2-го типа, получающих инсулин, в то время как страховщик Beneva Квебека добавил Dexcom G7 в свой формуляр. Несмотря на прогресс, географическое неравенство сохраняется - Онтарио поддерживает самый сложный путь возмещения, создавая лотерею почтовых индексов для доступа к устройствам. Исследования показывают, что 97% канадцев считают, что НМГ улучшил бы их управление диабетом, тем не менее многие остаются неподходящими под текущие критерии.

Ускоряющееся бремя диабета в коренных сообществах

Непропорциональное воздействие диабета на коренное население требует культурно подходящих решений. Показатели распространенности драматически выше среди первых наций (17,2% в резервации, 12,7% вне резервации), инуитов (4,7%) и метисов (9,9%) по сравнению с 5,0% в общей популяции [1]Diabetes Canada, Indigenous communities and diabetes,

Diabetes Canada, diabetes.ca. Это неравенство стимулирует инновации в удаленной доставке медицинской помощи, примером которых является мобильная телемедицинская клиника диабета Британской Колумбии, обслуживающая 120 мест ежегодно и демонстрирующая измеримые улучшения в контроле диабета среди сообществ первых наций. Программа незастрахованных медицинских льгот расширила покрытие НМГ на всех людей первых наций и инуитов, использующих инсулин, в 2023 году, что стало значительным политическим сдвигом от предыдущей возрастной ограниченной правомочности. Несмотря на эти достижения, значительные барьеры сохраняются - фрагментированные системы здравоохранения, отсутствие культурно подходящих услуг и социально-экономическое неравенство, проистекающее из колонизации, требуют продолжающихся инвестиций в инициативы под руководством коренных народов

Всплеск принятия гибридных замкнутых контуров

Быстрое внедрение систем гибридного замкнутого контура (ГЗК) трансформирует управление диабетом по всей Канаде. Множественные системы теперь конкурируют за долю рынка: MiniMed 780G от Medtronic, Control-IQ от Tandem и Omnipod 5 от Insulet, который был запущен в начале 2025 года как первая безтрубочная, водонепроницаемая система автоматизированной доставки инсулина. Клинические данные подтверждают, что эти системы значительно улучшают гликемический контроль - MiniMed 780G показывает среднее время в диапазоне 72,3% среди приблизительно 600 000 пользователей по всему миру. Health Canada недавно одобрила mylife YpsoPump с алгоритмом CamAPS FX, который демонстрирует снижение уровней HbA1c и увеличение времени в целевом диапазоне глюкозы при минимизации гипогликемии. Несмотря на эти инновации, только 12% пациентов с диабетом 1 типа по всему миру используют системы автоматизированной доставки инсулина, что указывает на существенный потенциал роста по мере улучшения осведомленности и доступности.

Программы управления диабетом под руководством аптек

Услуги управления диабетом на базе аптек стимулируют принятие устройств и улучшают результаты. Недавние исследования показывают значительные снижения уровней гемоглобина A1c с 9,5% до 9% за шесть месяцев через удаленные вмешательства фармацевтов. Эти программы используют уникальное положение фармацевтов для улучшения управления лекарствами, обучения устройствам и постоянной поддержки. Систематический обзор 12 исследований обнаружил, что участие фармацевтов в уходе за диабетом часто является экономически эффективным или доминантным с точки зрения как экономии затрат, так и клинической эффективности. Интеграция цифровой медицинской информатики дополнительно усиливает клиническую приоритизацию для людей с диабетом, как демонстрирует когортное исследование 4022 пациентов, которое подчеркнуло стратегии, основанные на данных, для управления отставанием в уходе. Эти программы создают новые потоки доходов для аптек через комиссии за выдачу, одновременно улучшая доступность и приверженность технологиям управления диабетом.

Интегрированные со смартфонами носимые устройства, стимулирующие вовлеченность

Интеграция инструментов управления диабетом со смартфонами и носимыми устройствами революционизирует вовлеченность пациентов. Клинические испытания демонстрируют значительные улучшения в приверженности физической активности и кардиометаболических показателях здоровья среди людей с диабетом 2 типа. Испытание MOTIVATE-T2D, проведенное в Канаде и Великобритании, показало, что участники, использующие умные часы в паре с приложениями здоровья, достигли снижения уровня глюкозы в крови и кровяного давления, с впечатляющим показателем удержания 82%, указывающим на сильное принятие пользователями. Канадский ландшафт технологий диабета все больше принимает эти интегрированные решения, примером которых является интегрированное приложение управления диабетом, которое соединяется с устройствами Dexcom НМГ и популярными фитнес-трекерами для автоматизации сбора данных. Эти технологии усиливают самоуправление среди разнообразных популяций, включая коренные сообщества, где доступ к традиционному здравоохранению может быть ограничен, хотя проблемы остаются в обеспечении цифровой готовности.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Провинциальные различия в возмещении, ограничивающие справедливый доступ | -0.9% | Национальный (большее влияние в меньших провинциях) | Средний срок (2-4 года) |

| Рамочная программа контроля цен PMPRB, сжимающая маржу | -0.7% | Национальный | Долгий срок (≥ 4 лет) |

| Узкие места в поставках полупроводниковых сенсоров после COVID | -0.3% | Национальный | Средний срок (2-4 года) |

| Внедрение препаратов ГПП-1, модерирующее рост объема устройств | -0.5% | Национальный (раннее влияние в городских центрах) | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Рамочная программа контроля цен PMPRB, сжимающая маржу

Регулятивная структура Совета по рассмотрению цен на патентованные лекарства создает значительное ценовое давление на устройства для диабета и связанные фармацевтические препараты. Недавние реформы исключили Швейцарию и США из корзины референтных цен и потребовали от компаний раскрытия чистых цен, увеличив количество препаратов, подлежащих ценовому регулированию. Крупные производители, такие как Novo Nordisk, выразили обеспокоенность воздействием рамок, особенно относительно потенциальных произвольных снижений цен во время ежегодных обзоров, которые могли бы сжать прибыльные маржи и ограничить инвестиции в канадский рынок. Регулятивная среда способствовала более высоким канадским ценам на лекарства от диабета по сравнению с другими странами, что привело к оценочным дополнительным тратам в 703 миллиона долларов США и потенциально ограничивая доступ пациентов к инновационным технологиям лечения диабета. Это ценовое давление особенно значимо для передовых устройств для диабета, которые полагаются на интеграцию с фармацевтическими продуктами

Провинциальные различия в возмещении, ограничивающие доступ

Фрагментированный провинциальный ландшафт покрытия создает значительные барьеры для доступа к устройствам для диабета. Критерии правомочности кардинально варьируются по провинциям и часто зависят от возраста, дохода и типа лечения. Эта географическая лотерея особенно очевидна в покрытии НМГ, где Онтарио установила самый сложный процесс возмещения, в то время как Альберта внедрила более упрощенные подходы. Различия распространяются на покрытие инсулиновых помп, при этом PharmaCare Британской Колумбии покрывает помпы от производителей, таких как Medtronic, Tandem, Omnipod и Ypsomed, для пациентов с диабетом 1 типа, в то время как покрытие в других провинциях может быть более ограниченным. Эти несоответствия создают двухуровневую систему, где доступ к меняющим жизнь технологиям зависит от почтового индекса, а не от медицинской потребности, при этом примерно 3% канадцев не имеют никакого покрытия, а более 10% не зарегистрированы в государственных или частных планах.

Внедрение препаратов ГПП-1, модерирующее рост объема устройств

Быстрое принятие агонистов рецепторов ГПП-1 создает сложную рыночную динамику для устройств диабета, при этом расходы на семаглутид (Озампик) резко возрастают. Хотя изначально рассматривались как потенциальная конкуренция для производителей устройств, появляющиеся свидетельства предполагают более нюансированные отношения. Данные реального мира показывают, что пациенты с диабетом 2 типа, использующие лекарства ГПП-1 наряду с технологией FreeStyle Libre, испытывают значительно большие улучшения в уровнях HbA1C (-1,5% и -2,4%) по сравнению с теми, кто использует только терапию ГПП-1. Влияние на рынки инсулиновых помп кажется ограниченным, при этом аналитики прогнозируют только незначительные эффекты на принятие инсулиновых помп. Однако общая рыночная динамика меняется, поскольку лекарства ГПП-1 продолжают свою быструю траекторию роста, при этом объем увеличился на 78% с 2023 по 2024 год, потенциально модерируя рост определенных сегментов устройств диабета, создавая новые возможности для интегрированных решений медицинской помощи.

Сегментный анализ

По типу устройства: Устройства мониторинга лидируют через расширенную связность

Устройства мониторинга доминируют на канадском ландшафте диабета с 52% долей рынка в 2024 году, стимулируемые расширяющимся покрытием систем непрерывного мониторинга глюкозы в провинциальных планах здравоохранения. Интеграция данных НМГ с электронными медицинскими записями усиливает клиническое принятие решений, при этом поставщики здравоохранения все больше полагаются на эти метрики для руководства корректировками лечения. Прогнозируется, что устройства управления будут расти с темпом роста 5,20% годовых с 2025-2030, опережая общий рынок устройств для диабета Канады, поскольку системы гибридного замкнутого контура получают тягу среди технически подкованных пациентов, ищущих автоматизированные решения доставки инсулина. Omnipod 5, запущенный в Канаде в начале 2025 года, иллюстрирует эту тенденцию как первая безтрубочная, водонепроницаемая система автоматизированной доставки инсулина, совместимая как с системами Dexcom G6, так и G7 НМГ.

Сегмент устройств мониторинга свидетельствует о значительных инновациях за пределами традиционного НМГ, с появляющимися неинвазивными технологиями мониторинга глюкозы, получающими внимание за их потенциал снижения дискомфорта пациентов и увеличения приверженности. Компании разрабатывают передовые сенсорные технологии, такие как оптические и электромагнитные сенсоры, которые обеспечивают безболезненное обнаружение уровней глюкозы, в то время как носимые устройства предлагают непрерывные показания глюкозы с интеграцией смартфонов для отслеживания в реальном времени. В рамках устройств управления инсулиновые помпы быстро развиваются с внедрением систем, таких как инсулиновая помпа Tandem t:slim X2, которая теперь включает совместимость с Dexcom G7 НМГ в Канаде, улучшая варианты управления диабетом через автоматизированные алгоритмы доставки инсулина.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: Настройки домашнего ухода расширяются через цифровую связность

Настройки домашнего ухода захватывают 50% долю рынка в 2024 году, отражая фундаментальный сдвиг к ориентированному на пациента управлению диабетом, обеспеченному технологиями удаленного мониторинга и услугами телездравоохранения. Пандемия COVID-19 ускорила этот переход, установив новые паттерны доставки медицинской помощи, которые сохранились из-за их удобства и эффективности. Специализированные диабетические центры растут с самой быстрой скоростью с темпом роста 5,70% годовых с 2025-2030, поскольку эти учреждения принимают мультидисциплинарные подходы, которые интегрируют передовые технологии с комплексными моделями ухода. Эти центры особенно эффективны для управления сложными случаями и предоставления специализированного образования по новым технологиям диабета, служа инновационными хабами, которые часто внедряют передовые устройства до более широкого принятия.

Сегмент больниц и клиник поддерживает значительное присутствие на рынке устройств для диабета Канады, особенно для первоначального диагноза, обучения технологиям и управления острыми осложнениями. Недавние достижения в интеграции систем НМГ в больничные рабочие потоки улучшают стационарное управление диабетом, с консенсусными руководящими принципами, рекомендующими использование НМГ в больничных условиях для улучшения гликемического контроля и снижения воздействия на медицинских работников. Розничные и общественные аптеки возникают как все более важные игроки в экосистеме лечения диабета, с программами управления диабетом под руководством фармацевтов, демонстрирующими значительные улучшения в клинических результатах. Недавняя пилотная программа показала снижение гемоглобина A1c с 9,5% до 9% за шесть месяцев через удаленные вмешательства фармацевтов, подчеркивая потенциал этих условий для расширения их роли в распространении и поддержке устройств для диабета.

По типу диабета: Диабет 2 типа доминирует, в то время как диабет 1 типа растет быстрее

Диабет 2 типа составляет 64% долю рынка в 2024 году, отражая его более высокую распространенность в канадском населении, где примерно 30% взрослых страдают диабетом или преддиабетом. Растущее принятие технологии НМГ среди пациентов с диабетом 2 типа меняет подходы к управлению, с недавними свидетельствами, предполагающими, что НМГ может быть полезен даже для пациентов, не находящихся на интенсивной инсулиновой терапии. Диабет 1 типа является самым быстрорастущим сегментом с темпом роста 5,50% годовых с 2025-2030, стимулируемый увеличивающимися показателями заболеваемости и быстрым принятием передовых технологий, таких как автоматизированные системы доставки инсулина. Размер рынка устройств для диабета Канады для диабета 1 типа расширяется, поскольку показатели заболеваемости значительно возрастают, с сообщаемым 5,4% ежегодным увеличением в области Большого Монреаля, создавая срочность для улучшенных решений управления [2]Diabetes Canada, Indigenous communities and diabetes,

Diabetes Canada, diabetes.ca.

Сегмент гестационных и других специфических типов представляет меньший, но клинически важный рынок, со специализированными потребностями для мониторинга и управления во время беременности. Алгоритм гибридного замкнутого контура CamAPS FX выделяется как единственный алгоритм, одобренный для беременности, предлагая специализированную поддержку для этой уязвимой популяции. Недавние достижения в технологии диабета все больше адаптированы к специфическим потребностям различных типов диабета, при этом International Society for Pediatric and Adolescent Diabetes предлагает более амбициозные гликемические цели, которые отражают развивающиеся возможности устройств для диабета. Интеграция агонистов рецепторов ГПП-1 с технологиями мониторинга создает новые парадигмы управления особенно для диабета 2 типа, с свидетельствами, показывающими, что сочетание этих подходов дает лучшие результаты, чем любой из них в отдельности.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналам распространения: Онлайн-аптеки нарушают традиционное доминирование розничной торговли

Офлайн розничные аптеки поддерживают наибольшую долю рынка в 45% в 2024 году, используя свое установленное присутствие и доверие, которое они построили с пациентами диабета через личные консультации и немедленную доступность продуктов. Эти аптеки все больше расширяют свои предложения по уходу за диабетом за пределы выдачи лекарств, включая обучение устройствам, услуги мониторинга и комплексные программы управления. Онлайн-аптеки испытывают самый быстрый рост с темпом роста 5,80% годовых с 2025-2030, нарушая традиционные модели распространения через конкурентоспособные цены, удобную доставку на дом и расширенный выбор продуктов. Канадские онлайн-аптеки, специализирующиеся на диабете, такие как Diabetic Online, получают тягу, предлагая значительные экономии затрат и широкий спектр продуктов здравоохранения, включая рецептурные лекарства и устройства для диабета.

Больничные аптеки и прямые тендеры продолжают играть решающую роль в распространении устройств для диабета, особенно для стационарного ухода и специализированных диабетических центров. Эти каналы выигрывают от покупательной способности оптом и прямых отношений с производителями, часто обеспечивая благоприятные цены на передовые технологии. Национальная аптечная сеть, предлагаемая такими услугами, как Diabetes Express, иллюстрирует развивающийся ландшафт распространения, сотрудничая с местными частными страховыми и государственными планами покрытия для прямого выставления счетов за принадлежности для диабета, упрощая процесс возмещения для пациентов. Введение законопроекта C-64 и создание фонда устройств для улучшения доступа к основным принадлежностям для управления диабетом могло бы значительно повлиять на каналы распространения, изменив пути возмещения и потенциально увеличив роль государственных закупок на рынке устройств для диабета Канады.

Географический анализ

Онтарио доминирует на канадском рынке устройств для диабета с 37% долей в 2024 году, используя свое популяционное преимущество и комплексную инфраструктуру лечения диабета. Бремя диабета в провинции является существенным, значительно способствуя национальной распространенности, где почти 12 миллионов канадцев имеют диабет, ожидается, что он вырастет до 32% населения к 2030 году. Несмотря на лидерство в размере рынка, Онтарио сталкивается с проблемами в доступе к устройствам, при этом рабочая группа по политике позиций НМГ Канады определила его как имеющий самый сложный процесс возмещения для устройств непрерывного мониторинга глюкозы. Провинция установила специализированные программы образования по диабету и сети ухода, которые усиливают принятие устройств и поддержку пациентов, создавая основу для прогнозируемого роста с 2025-2030. Недавние политические разработки, включая введение законопроекта C-64 для универсального фармацевтического ухода, ожидается, что значительно повлияют на рынок устройств для диабета Онтарио, улучшив доступ к лекарствам от диабета и потенциально увеличив спрос на дополнительные устройства мониторинга.

Британская Колумбия позиционируется как самый быстрорастущий провинциальный рынок с темпом роста 5,30% годовых с 2025-2030, опережая национальный средний показатель из-за своих прогрессивных политик возмещения и инновационных моделей доставки ухода. Программа PharmaCare провинции обеспечивает комплексное покрытие для принадлежностей диабета, включая инсулин, инсулиновые помпы от производителей, таких как Medtronic, Tandem, Omnipod и Ypsomed, полоски для тестирования глюкозы в крови и непрерывные мониторы глюкозы [3]Dawson, Keith G., Andrew Jin, Matthew Summerskill, and Dann Swann. "Mobile Diabetes Telemedicine Clinics for Aboriginal First Nation People With Reported Diabetes in British Columbia." Canadian Journal of Diabetes 45, no. 1 (February 2021): 89-95. . Британская Колумбия также пионер мобильных решений здравоохранения для удаленных сообществ, примером которых является мобильная телемедицинская клиника диабета, которая обслуживает примерно 120 мест ежегодно и продемонстрировала улучшения в контроле диабета среди сообществ первых наций. Акцент провинции на технологически обеспеченном уходе согласуется с более широкими рыночными тенденциями к домашнему управлению и удаленному мониторингу, позиционируя ее для продолжающегося роста в секторе устройств для диабета. Альберта и Квебек представляют значительные рынки с уникальными характеристиками, при этом Альберта внедряет упрощенный доступ к устройствам НМГ, а Квебек предлагает более широкое покрытие агонистов ГПП-1 по сравнению с другими провинциями.

Меньшие провинции и территории сталкиваются с отличными проблемами в доступе к лечению диабета, при этом географическая изоляция и ограниченная инфраструктура здравоохранения создают барьеры для принятия устройств. Однако недавние разработки, такие как объявление бюджета Саскачевана на 2025 год о новом покрытии устройств для диабета, указывают на прогресс в устранении этих различий. Бремя диабета особенно острое в северных и коренных сообществах, где показатели распространенности значительно превышают национальный средний показатель, создавая срочный спрос на культурно подходящие решения лечения диабета. Расширение программы незастрахованных медицинских льгот в 2023 году покрытия НМГ на всех людей первых наций и инуитов, использующих инсулин, представляет значительный политический сдвиг, который мог бы ускорить принятие устройств в этих сообществах [4]Zhaoqi Xu et al., "Digital Integrated Health Platforms in Tianjin," biomedcentral.com. Во всех провинциях введение национального фармацевтического ухода и создание фонда устройств ожидается, что сократит провинциальные различия в доступе к технологиям лечения диабета, потенциально создав более справедливый ландшафт для принятия устройств по всей Канаде.

Конкурентный ландшафт

Канадский рынок устройств для диабета характеризуется умеренной концентрацией с интенсивной конкуренцией среди установленных игроков и возникающих инноваторов в сегментах как устройств мониторинга, так и управления. Стратегические партнерства между производителями устройств и фармацевтическими компаниями меняют конкурентную динамику, примером которых является акцент Abbott на дополнительных отношениях между их системами FreeStyle Libre и лекарствами ГПП-1, которые показали значительные улучшения в гликемическом контроле при совместном использовании. Рынок свидетельствует о значительных структурных изменениях, наиболее заметно объявление Medtronic в мае 2025 года о разделении своего диабетического бизнеса на отдельную компанию, сосредоточенную на интенсивном управлении инсулином, шаг, ожидаемый для усиления инноваций и рыночной отзывчивости на рынке устройств для диабета Канады.

Возможности белых пространств существуют в удовлетворении потребностей недообслуживаемых популяций, особенно в удаленных и коренных сообществах, где распространенность диабета значительно превышает национальный средний показатель. Компании все больше используют технологии цифрового здравоохранения для дифференциации своих предложений, при этом интеграция искусственного интеллекта и алгоритмов машинного обучения усиливает прогнозные возможности систем управления диабетом. Tandem Diabetes Care сообщила о значительном росте продаж, при этом общие продажи достигли 657,6 миллиона долларов США за девять месяцев, закончившихся 30 сентября 2024 года, по сравнению с 550,9 миллиона долларов США в том же периоде в 2023 году, указывая на сильный рыночный импульс для передовых систем доставки инсулина. Конкурентный ландшафт дополнительно развивается с появлением технологий неинвазивного мониторинга глюкозы и увеличивающейся интеграцией инструментов управления диабетом со смартфонами и носимыми устройствами, создавая новые конкурентные фронты за пределами традиционных категорий устройств.

Канадский рынок устройств для диабета видит увеличивающийся фокус на решениях, специфичных для коренных народов, признавая непропорциональное воздействие диабета на эти сообщества. Несколько компаний разрабатывают культурно подходящие технологии и решения удаленного мониторинга, адаптированные к уникальным потребностям северных и сельских популяций. Конкурентная среда также формируется растущим влиянием аптечных сетей, которые расширяют свою роль от распространения продуктов к комплексным услугам управления диабетом. Этот сдвиг создает новые партнерские возможности для производителей устройств, стремящихся усилить образование пациентов и поддержку. Между тем, планируемое разделение диабетического бизнеса Medtronic сигнализирует о потенциальной реструктуризации конкурентного ландшафта, с возможностью более сосредоточенных инноваций и рыночно-специфичных стратегий от отдельной организации.

Лидеры индустрии устройств для диабета Канады

-

Dexcom

-

Medtronic

-

Novo Nordisk A/S

-

F. Hoffmann-La Roche AG

-

Abbott Diabetes Care

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Medtronic объявила планы отделить свой диабетический бизнес в отдельную компанию, усиливая фокус на интенсивном управлении инсулином через IPO, ожидаемое к завершению в течение 18 месяцев, стратегический шаг, нацеленный на создание более упрощенной Medtronic и специализированной диабетической компании, позиционированной для стимулирования инноваций на рынке автоматизированной доставки инсулина.

- Май 2025: Insulet Corporation запустила систему автоматизированной доставки инсулина Omnipod 5 в Канаде, первую безтрубочную, водонепроницаемую систему AID, одобренную в стране, совместимую с системами Dexcom G6 и G7 НМГ, с государственным возмещением, доступным в настоящее время в Онтарио и Новой Шотландии, и планами расширения покрытия на другие провинции.

- Март 2025: Правительство Саскачевана объявило новое покрытие для устройств диабета в своем бюджете на 2025 год, нацеливаясь на улучшение доступа к основным технологиям лечения диабета для жителей, представляя значительное расширение провинциальной поддержки инструментов управления диабетом.

- Февраль 2025: Правительство Канады ввело законопроект C-64 для универсального фармацевтического ухода, нацеливаясь на обеспечение покрытия с единым плательщиком для лекарств от диабета и создание фонда для поддержки доступа к принадлежностям диабета, включая инсулиновые помпы и мониторы глюкозы, при этом примерно 3,7 миллиона канадцев, живущих с диабетом, готовы получить пользу от инициативы.

- Июль 2024: Tandem Diabetes Care объявила о совместимости между инсулиновой помпой t:slim X2 и Dexcom G7 НМГ в Канаде, улучшая варианты управления диабетом для пациентов путем интеграции двух ведущих технологий в пространстве автоматизированной доставки инсулина.

- Ноябрь 2024: Ypsomed и CamDiab получили одобрение Health Canada для инсулиновой помпы mylife YpsoPump и алгоритма гибридного замкнутого контура CamAPS FX, обеспечивая систему автоматизированной доставки инсулина, нацеленную на улучшение гликемического контроля для более чем 300 000 канадцев, живущих с диабетом 1 типа.

- Июнь 2024: Dexcom объявила расширенное покрытие для системы Dexcom G7 НМГ через больше частных страховщиков и провинциальных программ, включая покрытие от Beneva в Квебеке, Управления здравоохранения Саскачевана для лиц младше 18 лет и новое покрытие НМГ Новой Шотландии для пациентов с диабетом 1 и 2 типа, использующих инсулин.

Объем отчета о рынке устройств для диабета Канады

Устройства для лечения диабета - это аппаратное обеспечение, оборудование и программное обеспечение, используемые пациентами диабета для регулирования уровней глюкозы в крови, предотвращения осложнений диабета, уменьшения бремени диабета и улучшения качества жизни. Рынок устройств для лечения диабета Канады сегментирован на устройства управления (инсулиновые помпы, инсулиновые шприцы, одноразовые инсулиновые ручки, инсулиновые картриджи в многоразовых ручках и инсулиновые струйные инъекторы) и устройства мониторинга (самоконтроль глюкозы в крови (устройства глюкометров, тест-полоски и ланцеты) и непрерывный мониторинг глюкозы (сенсоры и приемники (приемники и передатчики))). Отчет предлагает стоимость (в миллионах долларов США) и объем (в миллионах единиц) для вышеперечисленных сегментов.

| Устройства управления | Инсулиновая помпа | Устройство инсулиновой помпы |

| Резервуар инсулиновой помпы | ||

| Набор для инфузии | ||

| Инсулиновые шприцы | ||

| Одноразовые инсулиновые ручки | ||

| Инсулиновые картриджи в многоразовых ручках | ||

| Инсулиновые струйные инъекторы | ||

| Автоматические/гибридные системы с замкнутым контуром | ||

| Устройства мониторинга | Самоконтроль глюкозы в крови (СМГК) | Устройства глюкометров |

| Тест-полоски | ||

| Ланцеты | ||

| Непрерывный мониторинг глюкозы (НМГ) | Сенсоры | |

| Приемники и передатчики | ||

| Больницы и клиники |

| Специализированные диабетические центры |

| Настройки домашнего ухода |

| Розничные и общественные аптеки |

| Диабет 1 типа |

| Диабет 2 типа |

| Гестационный и другие специфические типы |

| Онтарио |

| Квебек |

| Британская Колумбия |

| Альберта |

| Остальная Канада |

| Офлайн розничные аптеки |

| Онлайн-аптеки |

| Больничные аптеки и прямые тендеры |

| По типу устройства | Устройства управления | Инсулиновая помпа | Устройство инсулиновой помпы |

| Резервуар инсулиновой помпы | |||

| Набор для инфузии | |||

| Инсулиновые шприцы | |||

| Одноразовые инсулиновые ручки | |||

| Инсулиновые картриджи в многоразовых ручках | |||

| Инсулиновые струйные инъекторы | |||

| Автоматические/гибридные системы с замкнутым контуром | |||

| Устройства мониторинга | Самоконтроль глюкозы в крови (СМГК) | Устройства глюкометров | |

| Тест-полоски | |||

| Ланцеты | |||

| Непрерывный мониторинг глюкозы (НМГ) | Сенсоры | ||

| Приемники и передатчики | |||

| По конечным пользователям | Больницы и клиники | ||

| Специализированные диабетические центры | |||

| Настройки домашнего ухода | |||

| Розничные и общественные аптеки | |||

| По типу диабета | Диабет 1 типа | ||

| Диабет 2 типа | |||

| Гестационный и другие специфические типы | |||

| По провинциям | Онтарио | ||

| Квебек | |||

| Британская Колумбия | |||

| Альберта | |||

| Остальная Канада | |||

| По каналам распространения | Офлайн розничные аптеки | ||

| Онлайн-аптеки | |||

| Больничные аптеки и прямые тендеры | |||

Ключевые вопросы, отвеченные в отчете

Что стимулирует рост на канадском рынке устройств для диабета

Рынок в первую очередь стимулируется расширяющимся провинциальным возмещением для систем НМГ, растущей распространенностью диабета (особенно в коренных сообществах) и увеличивающимся принятием систем доставки инсулина с гибридным замкнутым контуром. Эти факторы коллективно способствуют прогнозируемому темпу роста 4,98% годовых до 2030 года.

Какие устройства для диабета имеют лучшее страховое покрытие в Канаде?

Покрытие значительно варьируется по провинциям. Британская Колумбия предлагает наиболее комплексное покрытие для инсулиновых помп и систем НМГ, в то время как Альберта упростила доступ к устройствам, таким как Dexcom G6/G7 и FreeStyle Libre 2. Онтарио имеет обширное покрытие, но более сложные процессы возмещения.

Как законопроект C-64 повлияет на доступ к устройствам для диабета в Канаде?

Законопроект C-64 вводит универсальное фармацевтическое обеспечение для лекарств от диабета и создает фонд устройств для поддержки доступа к инсулиновым помпам и мониторам глюкозы. Эта национальная инициатива нацелена на снижение провинциальных различий и улучшение доступности для 3,7 миллиона канадцев, живущих с диабетом.

Какой сегмент рынка устройств для диабета растет быстрее всего?

Онлайн-аптеки испытывают самый быстрый рост с темпом роста 5,80% годовых (2025-2030), нарушая традиционные модели распространения через конкурентоспособные цены и доставку на дом. Среди конечных пользователей специализированные диабетические центры лидируют с темпом роста 5,70% годовых, в то время как Британская Колумбия показывает наивысший провинциальный рост с темпом роста 5,30% годовых.

Последнее обновление страницы: